Отсутствует ТТН: будут ли налоговые расходы по перевозке груза и налоговый кредит по НДС

Товарно-транспортная накладная фактически является документом, который подтверждает факт перевозки груза автомобильным транспортом. Если покупатель не получил ТТН, могут ли «пострадать» его налоговые расходы на приобретение ценностей и налоговый кредит?

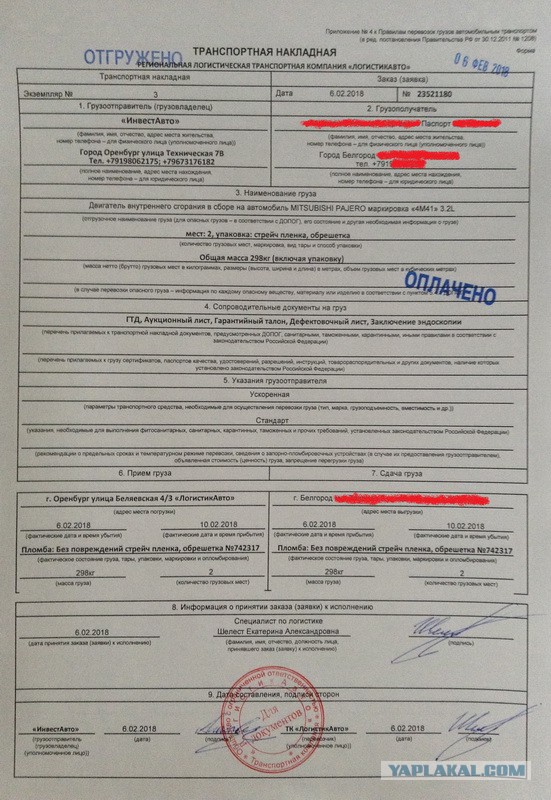

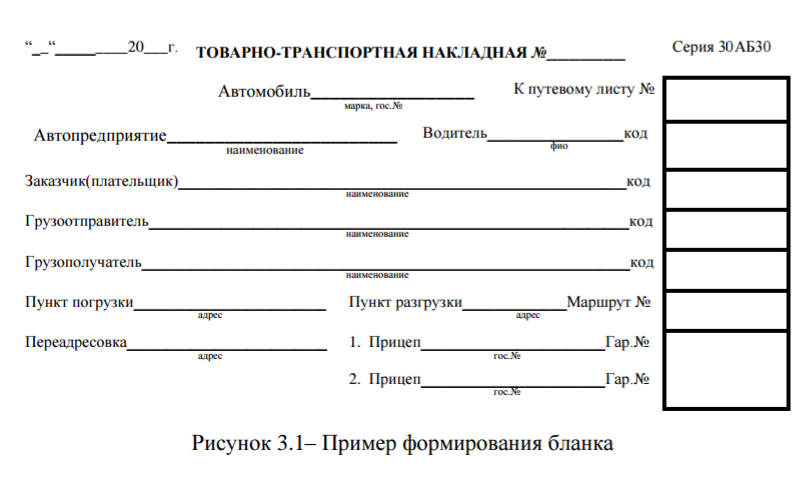

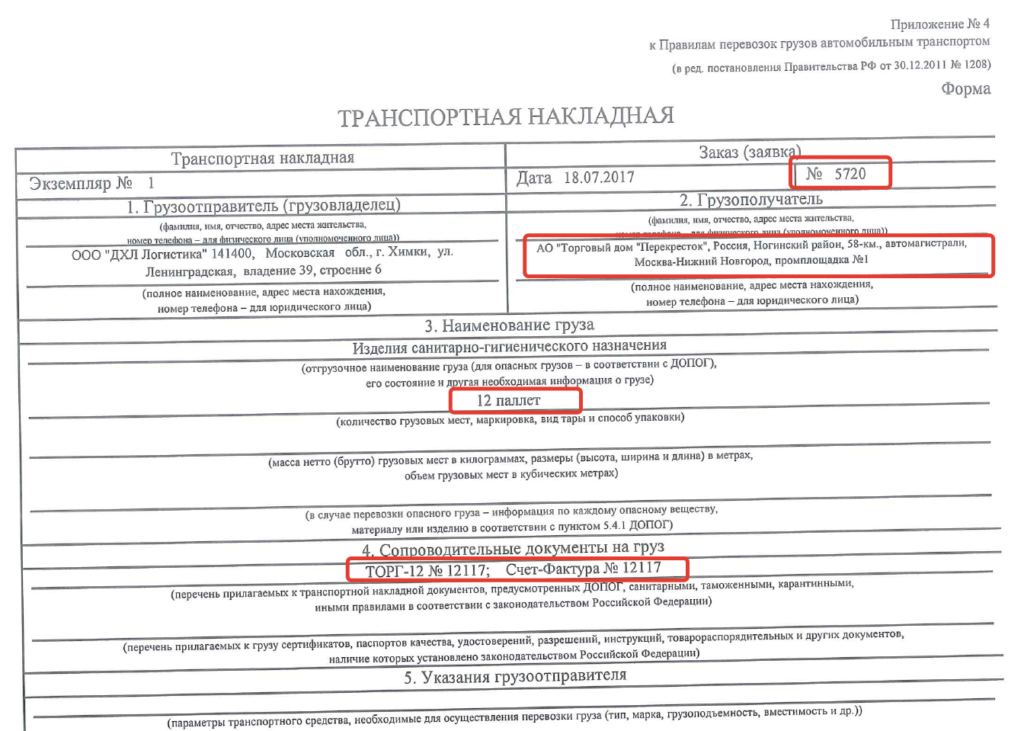

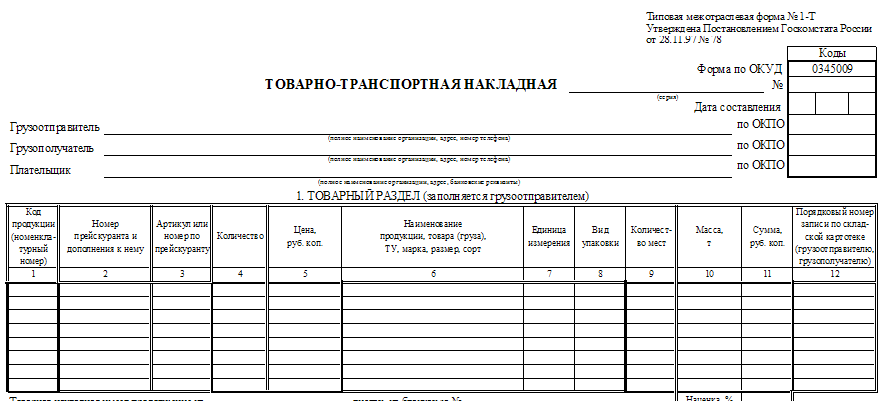

Товарно-транспортная накладная — единый для всех участников транспортного процесса юридический документ, предназначенный для списания товарно-материальных ценностей, учета на пути их перемещения, оприходования, складского, оперативного и бухгалтерского учета, а также для расчетов за перевозку груза и учета выполненной работы (п. 1 Правил перевозок грузов автомобильным транспортом в Украине, утвержденных приказом Минтранспорта Украины от 14.10.1997 г. № 363, далее — Правила перевозок грузов).

Налоговики всегда настаивали на обязательности использования товарно-транспортной накладной (далее — ТТН). В частности, неоднократно отмечали: отсутствие ТТН может иметь негативные последствия для заказчика услуг по перевозке груза как в части налога на прибыль, так и НДС. Однако давайте разберемся, насколько такие требования являются правомерными.

Однако давайте разберемся, насколько такие требования являются правомерными.

Налог на прибыль

Помним, что на сегодняшний день отсутствуют такие понятия, как «налоговые доходы» и «налоговые расходы». Объект обложения налогом на прибыль на сегодняшний день определяется, исходя из бухгалтерского финрезультата до налогообложения плюс/минус корректирующие разницы, прописанные р. ІІІ НКУ.

Налоговики утверждают, что при отсутствии ТТН плательщик налога на прибыль не вправе включать в расходы стоимость услуг по перевозке груза при формировании себестоимости приобретенных (изготовленных) и реализованных товаров (выполненных работ, предоставленных услуг). В частности, в своей консультации в системе «ЗІР» (подкатегория 102.21) они сделали следующий вывод:

«в случае отсутствия товарно-транспортной документации, подтверждающей получение услуг по перевозке груза, в том числе товарно-транспортной накладной, которые относятся к первичным документам и на основании которых ведется бухгалтерский учет, налогоплательщик при определении финансового результата до налогообложения в соответствии с правилами бухгалтерского учета не имеет оснований для учета стоимости таких услуг при формировании себестоимости приобретенных (изготовленных) и реализованных товаров, выполненных работ, предоставленных услуг» (Выделено авт. — И.Л.).

— И.Л.).

См. ответ на вопрос: «Учитываются ли при определении объекта налогообложения расходы по договорам о предоставлении автотранспортных услуг в случае отсутствия товарно-транспортных накладных (ТТН)?».

Добавим, что такой же позиции придерживались налоговики и ранее. Подтверждение тому — письмо Миндоходов Украины от 19.09.2013 г. № 11569/6/99-99-22-01-03-15/1128 и письмо ГУ Миндоходов в г. Киеве от 08.05.2014 г. № 4151/10/26-15-11-01-06. Правда, раньше контролеры делали такой вывод, руководствуясь пп. 139.1.9 НКУ (в редакции, действовавшей до 01.01.2015 г.). Последний, напомним, не разрешал включать в состав расходов расходы, не подтвержденные соответствующими расчетными, платежными и другими первичными документами, обязательность ведения и хранения которых предусмотрена правилами ведения бухучета и начисления налога.

Теперь же контролеры апеллируют к Закону Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.![]() 07.1999 г. № 996-XIV (далее — Закон о бухучете). А именно — его п. 1 ст. 9, согласно которому основанием для бухгалтерского учета хозяйственных операций являются первичные документы, фиксирующие факты осуществления хозяйственных операций. То есть отсутствие ТТН, по мнению налоговиков, не дает права на отражение расходов по перевозке. Ведь данные расходы фактически являются неподтвержденными.

07.1999 г. № 996-XIV (далее — Закон о бухучете). А именно — его п. 1 ст. 9, согласно которому основанием для бухгалтерского учета хозяйственных операций являются первичные документы, фиксирующие факты осуществления хозяйственных операций. То есть отсутствие ТТН, по мнению налоговиков, не дает права на отражение расходов по перевозке. Ведь данные расходы фактически являются неподтвержденными.

Мы не оспариваем обязанности субъекта хозяйствования, осуществляющего грузовые перевозки на договорных началах, оформлять ТТН, остается только вопрос: так ли уж незаменима ТТН в случае подтверждения налоговых расходов у получателя таких услуг? Выясним.

Оформлять ТТН при перевозке груза на договорных условиях указывает ст. 48 Закона Украины «Об автомобильном транспорте» от 05.04.2001 г. № 2344-III и п. 1 Перечня документов, необходимых для осуществления перевозки груза автомобильным транспортом во внутреннем сообщении, приведенного в приложении к постановлению КМУ от 25. 02.2009 г. № 207.

02.2009 г. № 207.

То есть, ТТН являются обязательными для применения отправителями и получателями грузов и являются основанием для учета транспортной работы и проведения расчетов по договору перевозки. На это, в частности, обращало внимание Мининфраструктуры в письме от 28.05.2014 г. № 5615/25/10-14. Неоднократно подчеркивали это и судебные органы (см., например, определение ВАСУ от 21.04.2015 г. по делу № 815/2097/13-а (решение № К/800/51508/13)).

Обратите внимание

Говорим о ситуации, когда услуга по доставке груза предоставляется за плату, и это прописано в договоре отдельно. Именно в таком случае законодательно требуется наличие ТТН. Если же покупатель осуществляет перевозки собственными автомобильными транспортными средствами товара, право собственности на который по договору уже перешло к нему, водителю покупателя при осуществлении перевозок не обязательно иметь ТТН.![]() Соглашается с этим и Мининфраструктуры в письме от 28.05.2014 г. № 5615/25/10-14. Подробнее читайте в материале «Товарно-транспортная накладная: порядок заполнения в деталях» газеты № 174/2016.

Соглашается с этим и Мининфраструктуры в письме от 28.05.2014 г. № 5615/25/10-14. Подробнее читайте в материале «Товарно-транспортная накладная: порядок заполнения в деталях» газеты № 174/2016.

Судебная практика также настаивает, что ТТН является обязательным документом на сопровождение груза, однако не относится к документам бухгалтерского или налогового учета (см. определения ВАСУ от 28.07.2015 г. по делу № 813/1446/13-а (решение № К/800/200 014/15), от 07.12.2015 г. по делу № 2а-0870/4867/11 (решение № К/800/17289/13), от 15.09.2015 г. по делу № 823/1085/13-а (решение № К/800/20587/14) и т.д.).

О том, что без ТТН не обойтись при предоставлении услуг по перевозке, говорил и Минтранс еще в письмах от 26.12.2007 г. № 5327-02/06/14-07 и от 10.08.2010 г. № 3845-01/09/19-10. А также Госкомстат — в письме от 25.06.2007 г. № 05/2-8/46.

К тому же применение ТТН является обязательным всеми субъектами хоздеятельности независимо от форм собственности.

Важно

Министерство инфраструктуры в письме от 03.09.2013 г. № 10092/25/10-13 подчеркивает: если одним автомобилем грузоотправителя даже за один рейс доставляется груз (товар) 20–25 получателям (по 20–25 адресам складов или торговых точек), то отправитель должен выписывать каждому из этих 20–25 получателей отдельную ТТН в количестве не менее 4-х экземпляров, по меньшей мере, два из которых (третий и четвертый) должны быть заверены подписью и при необходимости — печатью (штампом) грузополучателя. Применение только одной ТТН для 20–25 грузополучателей недопустимо, так как груз (товар) поставляется разным грузополучателям с разными юридическими реквизитами и адресами.

Подытожим: согласны с тем, что водитель юрлица или предпринимателя, который осуществляет грузовые перевозки на договорных условиях, среди прочих документов, обязательно должен иметь при себе ТТН. А вот относительно многочисленных налоговых рисков у получателя услуг при отсутствии ТТН у нас немного иные соображения, чем у специалистов ГФСУ. Давайте выясним.

Давайте выясним.

РИСК 1. Отсутствие ТТН = отсутствие подтверждения реальности осуществления хозяйственных операций по приобретению ТМЦ

Такой риск признания операции приобретения товара как не состоявшейся существует уже достаточно длительное время. Прямое подтверждение тому — многочисленные судебные дела.

По поводу этого можем отметить только одно — ТТН не является документом, подтверждающим факт приобретения товара. Задача ТТН — подтвердить факт перевозки груза. Ранее такого же мнения придерживались и миндоходовцы в письме от 19.09.2013 г. № 11569/6/99-99-22-01-03-15/1128:

«поскольку транспортной документацией подтверждается операция по предоставлению услуг по перевозке грузов, а не факт приобретения товара, то при наличии документов, подтверждающих фактическое получение товара и его использование в собственной хозяйственной деятельности, непредоставление такого документа, как товарно-транспортная накладная, не может быть единственным основанием для непризнания расходов по приобретению товарно-материальных ценностей».

Такой же вывод прозвучал и в письме ГУ ГФС в Ривненской области от 15.06.2016 г. № 1456/10/17-00-12-02-10. Хотя в последнем и указаны ссылки на уже не действующие нормы НКУ, посыл все же достаточно однозначен: транспортной документацией подтверждается операция по предоставлению услуг именно по перевозке грузов.

Однако имеющаяся судебная практика все же свидетельствует о непоследовательности налоговиков: предоставленные в разъяснениях позиции не всегда говорят, что их будет придерживаться контролер при проверке. Как результат — многочисленные акты проверки с выводами о нереальном характере операций.

К счастью, судебные органы на стороне налогоплательщиков. Поэтому ВАСУ в постановлении от 08.09.2015 г. по делу № 815/7059/14 (решение № К/800/26195/15) сделал четкий вывод:

«ТТН предназначена для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом, а следовательно, учитывая надлежащее оприходование и подтвержденное использование истцом в своей деятельности приобретенного у контрагентов товара, факт отсутствия товарно-транспортных накладных не может свидетельствовать об отсутствии реальных хозяйственных операций, расходы на которые истцом отнесены к составу валовых расходов» (Выделено авт. — И.Л.).

— И.Л.).

Подобный вывод прозвучал и в другом постановлении ВАСУ от 14.07.2016 г. по делу № 815/4714/15 (решение № К/800/8404/16):

«отсутствие товарно-транспортной накладной не может являться бесспорным основанием для вывода об отсутствии подтверждения реальности осуществления хозяйственных операций по приобретению товарно-материальных ценностей истцом, поскольку соответствующей транспортной документацией обязательно должен быть подтвержден факт предоставления услуг по перевозке грузов, и никоим образом не факт приобретения товара» (Выделено авт. — И.Л.).

То есть судебные органы придерживаются точки зрения, что ТТН предназначена только для подтверждения факта перевозки приобретенных товаров. Поэтому если приобретение ТМЦ должным образом подтверждено (например, есть договор купли-продажи, акт приемки-передачи товара, выписки по счету, свидетельствующие о факте оплаты и т.п.), то отсутствие ТТН никоем образом не говорит о том, что операция приобретения ТМЦ не состоялась. Аналогичные выводы были озвучены ВАСУ и в других решениях — см., скажем, постановления ВАСУ от 28.10.2015 г. по делу № 808/4187/14 (решение № К/800/26273/15) и от 27.10.2015 г. по делу № 804/2226/14 (решение № К/800/68235/14).

Аналогичные выводы были озвучены ВАСУ и в других решениях — см., скажем, постановления ВАСУ от 28.10.2015 г. по делу № 808/4187/14 (решение № К/800/26273/15) и от 27.10.2015 г. по делу № 804/2226/14 (решение № К/800/68235/14).

Однако учтите, что в ситуации, когда покупатель и продавец находятся в разных городах страны и нет ни одного документа, который подтверждал бы факт доставки приобретенного товара покупателю, данная операция может выглядеть достаточно странно. Поэтому в таком случае возникает второй риск.

РИСК 2. Отсутствие ТТН — неподтверждение факта предоставления услуг перевозки

На самом деле, первый и второй риски очень тесно переплетены. Ведь, как мы отмечали ранее, объяснить факт доставки приобретенных ТМЦ, если продавец находится далеко, в таком случае будет достаточно сложно. На это обращает внимание и ВАСУ при рассмотрении дел:

«Товарно-транспортные накладные не являются единственным и безусловным доказательством, подтверждающим факт приобретения или продажи товарно-материальных ценностей.

Отсутствие таких документов в хозяйственных операциях может быть принята судом как доказательство недействительности сделки лишь в случае, если налоговый орган докажет суду наличие умысла у обеих сторон на заключение сделки с целью, которая заведомо противоречит интересам государства и общества» (см. определение ВАСУ от 10.02.2015 г. по делу № 2а/1570/7289/11 (решение № К/800/59003/13)).

«Оприходование товаров без наличия товарно-транспортной накладной, в случае физического перемещения товаров в пространстве с помощью автомобильного транспорта, нормами действующего законодательства не предусмотрено» (см. постановление ВАСУ от 29.09.2015 г. по делу № 816/772/14 (решение № К/800/29513/14)).

«отсутствие <…> надлежащим образом оформленных товарно-транспортных накладных или других документов, которые будут отражать перевозки товара, исключает возможность установить движение такого товара» (см. определение ВАСУ от 06.07.2016 г. по делу № 826/3903/15 (решение № К/800/38951/15)).

определение ВАСУ от 06.07.2016 г. по делу № 826/3903/15 (решение № К/800/38951/15)).

Как видим, факт перевозки ТМЦ автомобильным транспортом должен быть надлежащим образом подтвержден соответствующим первичным документом. Требует этого ч. 1 ст. 9 Закона о бухучете. Однако, должна ли быть таким первичным документом именно ТТН?

Напомним

Товарно-транспортная накладная — единый для всех участников транспортного процесса юридический документ, предназначенный для списания товарно-материальных ценностей, учета на пути их перемещения, оприходования, складского, оперативного и бухгалтерского учета, а также для расчетов за перевозку груза и учета выполненной работы (п. 1 Правил перевозок грузов).

Поскольку расходы на доставку ТМЦ фактически будут включаться в первоначальную стоимость таких запасов (п. 9 П(С)БУ 9 «Запасы»), а при отсутствии первичного документа подтвердить правомерность таких расходов будет достаточно сложно.![]() Но, помним, что каждая отдельная ситуация является уникальной. Поэтому рассмотрим несколько практических случаев отсутствия ТТН и влияние данного факта на обложение налогом на прибыль.

Но, помним, что каждая отдельная ситуация является уникальной. Поэтому рассмотрим несколько практических случаев отсутствия ТТН и влияние данного факта на обложение налогом на прибыль.

Ситуация 1

ООО «Роксолана» приобрело 40 рулонов ткани (лен 100%) у ООО «Якісний льон». Согласно условиям договора, покупатель самостоятельно забирает ткани со склада продавца. ООО «Роксолана» собственным автомобилем забрала ткани со склада продавца.

В таком случае ТТН можно не составлять. Ведь речь идет о перевозке для собственных нужд. Более подробно об этом мы рассказывали в материале «Товарно-транспортная накладная: порядок заполнения в деталях» газеты № 174/2016.

Ситуация 2

ООО «Книгарня Тут» приобрело 5 000 книг серии «Класика української літератури ХІХ–ХХ століття» у издательства «Укркнига». Для доставки книг на склад магазина был заключен договор перевозки с ООО «Транссервіс». После доставки книг представитель перевозчика предоставил вместо ТТН Акт предоставленных услуг перевозки.

После доставки книг представитель перевозчика предоставил вместо ТТН Акт предоставленных услуг перевозки.

Такая ситуация случается достаточно часто. Но в действительности акт не может являться основанием для подтверждения факта перевозки. Поясним.

Все потому, что ТТН являются обязательными для применения отправителями и получателями грузов, а также основанием для учета транспортной работы и проведения расчетов по договору перевозки. Об этом прямо отмечает Мининфраструктуры в письме от 28.05.2014 г. № 5615/25/10-14. Неоднократно подчеркивают на этом и судебные органы (см., например, определения ВАСУ от 21.04.2015 г. по делу № 815/2097/13-а (решение № К/800/51508/13), от 10.11.2015 г. по делу № 808/4357/13а (решение № К/800/42148/14)).

И поэтому акты приемки-передачи услуг не могут подменять товарно-транспортные накладные при оформлении операций по перевозке груза. Ведь они не содержат всех необходимых сведений о перевозке груза (дату, маршрут и количество груза, фамилию водителя, государственный номер транспортного средства). То есть Правила перевозки грузов требуют именно наличия ТТН. Акцентируют внимание на этом как ВАСУ в постановлении от 12.08.2015 г. по делу № 1570/4644/2012 (решение № К/800/2719/14), так и ГУ ГФС в Винницкой области в письме от 29.10.2015 г. № 625/Ш/02-32-17-01-17.

То есть Правила перевозки грузов требуют именно наличия ТТН. Акцентируют внимание на этом как ВАСУ в постановлении от 12.08.2015 г. по делу № 1570/4644/2012 (решение № К/800/2719/14), так и ГУ ГФС в Винницкой области в письме от 29.10.2015 г. № 625/Ш/02-32-17-01-17.

Следовательно, в такой ситуации отражение в налоговом учете расходов на перевозку будет под угрозой.

Ситуация 3

ЧП «Автодрук» приобрел 100 л краски (серую, красную и бирюзовую) у ООО «ІмпортФарб» для использования в хозяйственной деятельности. Согласно условиям договора купли-продажи, продавец обязан доставить краски на склад покупателя, о чем указано в договоре и предусмотрена отдельная плата. При доставке товара продавец не предоставил ТТН.

Отсутствие ТТН вообще значительно усложняет ситуацию. Ведь фактически в таком случае доказать, что факт перевозки произошел, будет достаточно сложно.

Конечно, в бухучете, учитывая принцип превалирования сущности над формой, факт получения данных услуг необходимо будет отразить. Основание тому — договор с продавцом (предусмотрена обязанность доставить товар), выписка со счета (есть оплата за услуги перевозки), акт приемки-передачи товара (товар был получен покупателем). Однако в налоговом учете правомерность отражения этих расходов будет противоречивой.

Основание тому — договор с продавцом (предусмотрена обязанность доставить товар), выписка со счета (есть оплата за услуги перевозки), акт приемки-передачи товара (товар был получен покупателем). Однако в налоговом учете правомерность отражения этих расходов будет противоречивой.

Напомним

Для целей налогообложения налогоплательщики обязаны вести учет доходов, расходов и других показателей, связанных с определением объектов налогообложения и/или налоговых обязательств, на основании первичных документов, регистров бухгалтерского учета, финансовой отчетности, прочих документов, связанных с исчислением и уплатой налогов и сборов, ведение которых предусмотрено законодательством.

Налогоплательщикам запрещается формирование показателей налоговой отчетности, таможенных деклараций на основании данных, не подтвержденных документами, определенными абзацем выше (п. 44.1 НКУ).

Вот поэтому отсутствие ТТН налоговики могут расценить как отсутствие факта предоставления услуг перевозки и, соответственно, запретить включать стоимость транспортировки в первоначальную стоимость приобретенных ТМЦ.

Вывод о том, что при отсутствии первичного документа налогоплательщик не может отразить расходы в налоговом учете, контролеры делали неоднократно в своих разъяснениях (см., например, письма ГФСУ от 09.06.2016 г. № 12672/6/99-99-15-02-02-15, от 09.08.2016 г. № 17202/6/99-99-15-02-02-15 и от 10.02.2016 г. № 2759/6/99-95-42-01-15). Более подробно об этом мы рассказывали в материале «Отсутствуют первичные документы на предприятии: как доказать реальность операций при проверке» газеты № 140/2016.

Следовательно, в таком случае без ТТН не обойтись.

НДС

Отсутствие ТТН не может лишить права на налоговый кредит по НДС при наличии документов, которые требует НКУ при следующих обстоятельствах. Данный вывод сделали налоговики в своих письмах от 19.09.2013 г. № 11569/6/99-99-22-01-03-15/1128 и от 08.05.2014 г. № 4151/10/26-15-11-01-06.

С этим мы полностью согласны. Ведь основанием для формирования налогового кредита по НДС является наличие должным образом оформленной и зарегистрированной налоговой накладной или таможенной декларации. Поэтому при наличии налоговой накладной отсутствие ТТН не должно повлиять на право отнести к налоговому кредиту входной НДС в сумме уплаченных средств за услуги по перевозке.

Поэтому при наличии налоговой накладной отсутствие ТТН не должно повлиять на право отнести к налоговому кредиту входной НДС в сумме уплаченных средств за услуги по перевозке.

Ошибки в ТТН также не должны влиять на право на налоговый кредит. Подчеркивает это и ВАСУ в постановлениях от 03.06.2015 г. по делу № 0670/11872/11 (решение № К/9991/52037/12), от 16.03.2015 г. по делу № 2а/0370/253/12 (9104/73795/12) (решение № К/800/31211/14)).

Однако учтите, что при отсутствии ТТН должны быть другие документы, подтверждающие реальность данной операции (например, доверенности на выдачу ТМЦ, акты приемки-передачи товара, доказательства хранения товара и т.п.). Иначе контролеры будут настаивать на неправомерности формирования покупателем на основании налоговых накладных, выписанных его контрагентом, сумм налогового кредита за соответствующие налоговые периоды, ведь нет доказательств подтверждения реального характера поставок. И суды в данной ситуации вряд ли примут сторону налогоплательщика (см.![]() , например, определение ВАСУ от 04.02.2015 г. по делу № 2а-1870/4883/11 (решение № К/9991/18982/12)).

, например, определение ВАСУ от 04.02.2015 г. по делу № 2а-1870/4883/11 (решение № К/9991/18982/12)).

Ирина ЛИТВИНЧУК,

ведущий бухгалтер-эксперт

газеты «Интерактивная бухгалтерия»

как выполнить новые требования закона?

С 01.10.2021 обязательные реквизиты ТТН прямо определены в ст. 48 Закона от 05.04.2001 № 2344-ІІІ (далее — Закон № 2344). Поэтому рассмотрим их подробнее и приведем примерный образец новой формы ТТН.

Обязательные реквизиты ТТН

Приведем в таблице установленные Законом № 2344 реквизиты ТТН.

Обязательные реквизиты ТТН

|

Реквизит |

Объяснение |

|

Дата и место составления |

Место составления – название населенного пункта, где находится грузоотправитель в момент составления ТТН |

|

Грузоотправитель |

Полное наименование (Ф. |

|

Автомобильный перевозчик |

|

|

Грузополучатель |

|

|

Транспортное средство (далее – ТС) |

Марка, модель, тип, регистрационный номер автомобиля, прицепа/полуприцепа, его параметры с указанием длины, ширины, высоты, общего веса, в т. ч. с грузом, и массы брутто |

|

Пункты загрузки и разгрузки |

Местонахождение этих пунктов (населенный пункт, улица, дом) |

И. О.), код налогоплательщика согласно ЕГРПОУ или налоговый номер, регистрационный номер учетной карточки налогоплательщика (далее — РНУКНП) или серия и номер паспорта (для физических лиц, которые из-за своих религиозных убеждений отказываются от принятия РНУКНП и уведомили об этом соответствующий контролирующий орган и имеют отметку в паспорте).

И. О.), код налогоплательщика согласно ЕГРПОУ или налоговый номер, регистрационный номер учетной карточки налогоплательщика (далее — РНУКНП) или серия и номер паспорта (для физических лиц, которые из-за своих религиозных убеждений отказываются от принятия РНУКНП и уведомили об этом соответствующий контролирующий орган и имеют отметку в паспорте).|

Важно! Все указанные обязательные реквизиты грузоотправитель должен заполнить уже с 01. |

Кроме обязательных реквизитов, определенных Законом № 2344, ТТН может иметь и другие реквизиты. В частности, п. 11 и приложение 7 (форма № 1-ТН) к Правилам, утвержденным приказом Минтранса от 14.10.1997 № 363 (далее — Правила № 363), требуют указывать в ТТН:

- заказчика перевозки. И хотя в форме ТТН «заказчик» указан как отдельный реквизит, заказчиком обычно определялся грузоотправитель (п. 11.3). Впрочем, им может быть и грузополучатель или третья сторона;

- экспедитора. Такое лицо указывали рядом с перевозчиком или вместо него. Теперь непосредственно автоперевозчика указывать следует обязательно!

На сегодня изменения в форму № 1-ТН еще не внесены, но Правила № 363 разрешают использовать форму ТТН, утвержденную самим предприятием, если она содержит все необходимые реквизиты (п. 11.1). Поэтому рекомендуем физлицам-предпринимателям и предприятиям дополнить формы ТТН теми обязательными реквизитами, которые в настоящее время требует закон (см.

|

Обратите внимание! Поскольку с 1 октября в ТТН должны приводиться параметры ТС с указанием длины, ширины, высоты, общего веса, в том числе с грузом, и массы брутто, в форму ТТН стоит внести изменения, чтобы можно было отразить такую информацию. |

Если же ТТН планируется использовать в качестве первичного документа для целей бухгалтерского учета, то она также должна содержать обязательные реквизиты, определенные ст. 9 Закона от 16.07.1999 № 996-XIV:

- содержание и объем хозоперации, единицу измерения операции;

- должности лиц, ответственных за осуществление хозоперации и правильность ее оформления;

- личная подпись или другие данные, которые дают возможность идентифицировать лицо, принимавшее участие в осуществлении хозоперации.

Параметры автомобиля: как определять?

Наибольший резонанс у субъектов хозяйствования вызывал такой обязательный реквизит ТТН, как параметры автомобиля: где их брать, как определять, как указывать в ТТН?

Геометрические реквизиты (длина, ширина, высота) автомобиля определяются производителем и должны указываться в технических характеристиках ТС. Обычно такие параметры приводятся в миллиметрах, например, 5 679/2 600/3 650.

К сожалению, единого справочника с габаритными параметрами каждой модели авто или прицепа нет, поэтому остается или самостоятельно с рулеткой проводить измерения, или договориться с перевозчиком об информировании. Рекомендуем в договоре на перевозку включить в обязанности перевозчика предоставление данных о параметрах ТС. Ведь согласно закону у перевозчика нет такой обязанности.

|

Помните! Геометрические реквизиты вносит в ТТН именно грузоотправитель, следовательно, он и будет отвечать за их достоверность. |

Чтобы стимулировать перевозчика предоставлять правдивую информацию о габаритах ТС, можно на него переложить ответственность за ошибки (если грузоотправитель будет привлечен к ответственности в случае неправильного указания габаритов на основе информации перевозчика), предусмотрев соответствующие штрафы в договоре перевозки.

|

|

Вес пустого автомобиля является его технической характеристикой и тоже может быть предоставлен перевозчиком. Обычно производитель может приводить в технических характеристиках снаряженную массу автомобиля. Это масса ТС, которая учитывает вес стандартного оборудования (запасного колеса, инструментов), массу всех эксплуатационных материалов (топлива, охлаждающей жидкости, масла и т. п.), но не учитывает массу груза, водителя и пассажиров.

Но нужно еще указать и вес с грузом. Если он расфасован, несложно прибавить его вес к весу пустого авто. А если груз перевозится насыпью или прямо с поля, грузоотправителю придется обустроить свой собственный пункт весового контроля и определять фактическую массу автомобиля без груза и с грузом. Следовательно, грузоотправитель должен обеспечить взвешивание

, а для этого, как вариант, может приобрести автомобильные весы.Для неснаряженного авто можно предусмотреть договором с перевозчиком предоставление последним подтвержденной информации о весе автомобиля.

Например, договором может быть установлена обязанность перевозчика предоставить грузоотправителю информацию (справку) о весе автомобиля по результатам его фактического взвешивания. Или перевозчик должен предоставить данные о снаряженной массе автомобиля со ссылкой на данные производителя автомобиля.

|

К сведению: автоперевозчик должен быть заинтересован в предоставлении достоверной информации о весе автомобиля грузоотправителю, ведь в случае выявления нарушения на пункте габаритно-весового контроля ему будет легче доказать погрешность грузоотправителя при указании веса его собственного груза. |

Также теперь и грузоотправителю придется точнее определять вес

п. Кстати, реквизит «масса брутто, т» был в форме № 1-ТН и до 01.10.2021.Допустимы ли какие-либо погрешности при определении габаритов и веса автомобиля?Считаем, что да, но их размер должен быть в «штрафобезопасных» пределах (см. на с. 16 этого номера).

Каковы обязанности сторон относительно перевозки груза?Обязанности сторон перевозки определены ст. 511, 52 Закона № 2344.

Грузоотправитель, в частности, обязан:

- вносить в ТТН сведения о массе или габаритах груза, полном наименовании грузополучателя и автоперевозчика (Ф. И. О.), коде налогоплательщика согласно ЕГРПОУ или налоговом номере, РНУКНП или серию и номер паспорта, Ф. И. О., номер удостоверения водителя, а также другие сведения, определенные законодательством;

- предоставлять перевозчику необходимые документы на груз, которые содержат достоверную информацию.

Грузополучатель, в частности, обязан:

- предоставить грузоотправителю информацию о своем полном наименовании (Ф.

И. О.), код налогоплательщика согласно ЕГРПОУ или РНУКНП.

И. О.), код налогоплательщика согласно ЕГРПОУ или РНУКНП.

Автоперевозчик, в частности, обязан:

- обеспечить выполнение условий договора о перевозке груза автотранспортом в пределах, определенных договором и законодательством;

- обеспечить сохранность груза, принятого к перевозке, до передачи грузовладельцу (уполномоченному им лицу) в пункте назначения.

Оформление ТТН

1. Можно ли часть ТТН заполнить печатным способом, а часть – вручную?Считаем, что можно. Ведь ни Закон № 2344, ни Правила № 363 на сегодня не содержат запрета или требования использовать только один способ заполнения ТТН (печатным способом или вручную). Не возражает против такого комбинированного варианта и Мининфраструктуры (письмо от 11.03.2014 № 2455/25/10-14).

Такая ситуация, например, может произойти, когда грузоотправитель должен загрузить машину в поле зерном (овощами и т. п.). Бухгалтерии предприятия на момент оформления ТТН может быть известен перевозчик, марка, модель, регистрационный номер автомобиля, габариты (длина, высота, ширина), но еще неизвестен точный вес автомобиля без груза и с грузом (эта информация станет известна только в поле, где есть автомобильные весы).

Эта ситуация возможна, когда грузовой автомобиль одновременно задействован для перевозки грузов нескольких грузоотправителей, каждый из которых догружает свой груз к тому, что уже имеется на борту автомобиля. Такая ситуация присуща как раз малым грузоотправителям, которые не могут самостоятельно физически определить вес автомобиля.

На сегодня действующее законодательство не дает прямого ответа на этот вопрос. Пока что не комментируют эту ситуацию и государственные органы (в частности, Мининфраструктуры).

Если принимать во внимание, что каждый грузоотправитель должен нести ответственность именно за свой груз и точность определения параметров автомобиля, в частности его массы, целесообразно было бы указывать массу пустого автомобиля и брутто собственного груза.

3. Как заполнить ТТН, если груз доставляется в несколько пунктов разгрузки?Проблемой здесь может быть определение пункта (пунктов) разгрузки. По нашему мнению, разрешить ее можно по-разному.

Если грузополучатель один (физлицо, физлицо-предприниматель или юрлицо), но имеет несколько пунктов разгрузки, то считаем, что в реквизите «Пункт разгрузки» ТТН можно привести данные всех этих пунктов. А в таблице «Сведения о грузе» необходимо указать все сопроводительные документы (расходные накладные, ведомости, составленные на поставку груза в каждый отдельный пункт разгрузки).

Если грузополучателей несколько, то на каждого из них должна быть составлена отдельная ТТН. При этом данные о массе автомобиля и массе брутто груза указываются так же, как и в ответе на вопрос 2.

Реестр ТТН

Законом № 2344 предусмотрено ведение реестра ТТН. Правила и порядок его ведения должен установить КМУ (ст. 1, 48 Закона № 2344).

Согласно определению из ст. 1 Закона № 2344 реестр ТТН (далее – Реестр) – это специализированная электронная база данных, которая содержит информацию о регистрации ТТН в электронной и/или бумажной форме и используется в целях осуществления государственного контроля за перевозками грузов ТС по территории Украины. Держателем Реестра является центральный орган исполнительной власти, который обеспечивает формирование и реализует государственную политику в сфере автомобильного транспорта и обеспечивает ведение и функционирование Реестра.

Сейчас внесение всех ТТН в Реестр пока еще в будущем, ведь Кабмин еще только должен разработать правила и порядок его ведения.

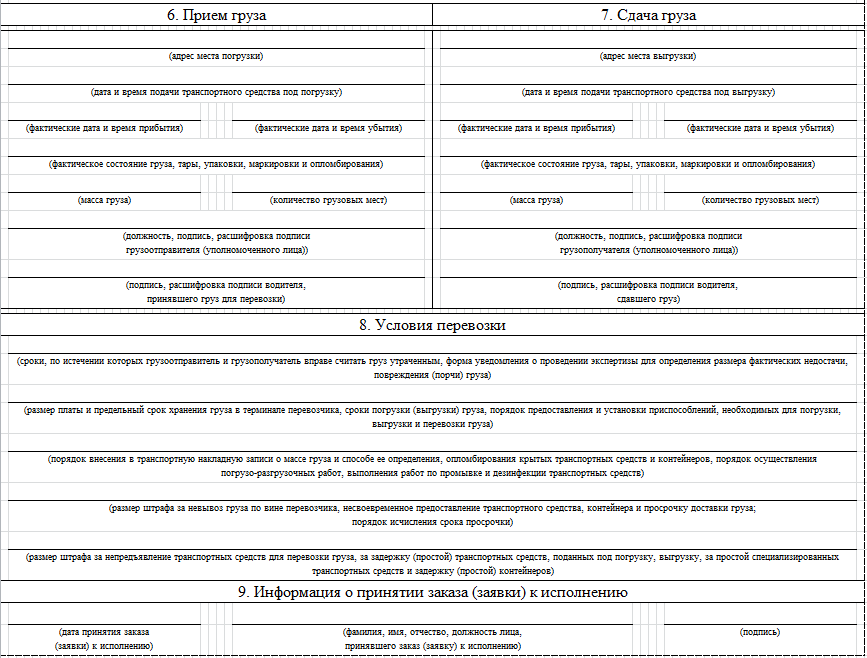

Чтобы выполнить обновленные условия Закона № 2344, можно использовать разработанную форму ТТН, приведенную в образце. Образец можно скачать по ссылке.

Источник: «Баланс» № 43, который выходит из печати 01.11.2021

Транзиторное тахипноэ новорожденных (TTN) (для родителей)

Что такое транзиторное тахипноэ новорожденных?

У некоторых новорожденных в первые несколько часов жизни наблюдается очень быстрое или затрудненное дыхание из-за состояния легких, называемого транзиторным тахипноэ новорожденных (TTN). «Переходный» означает, что он длится недолго — обычно менее 24 часов. «Тахипноэ» (tak-ip-NEE-uh) означает быстрое дыхание.

Младенцы с транзиторным тахипноэ находятся под пристальным наблюдением в больнице, и некоторым может потребоваться дополнительный кислород в течение нескольких дней. Большинство младенцев полностью выздоравливают. ТТН обычно не оказывает долговременного воздействия на рост или развитие ребенка.

Что вызывает транзиторное тахипноэ у новорожденных?

До рождения развивающийся плод не использует легкие для дыхания — весь кислород поступает из кровеносных сосудов плаценты. За это время легкие ребенка наполняются жидкостью.

По мере приближения срока рождения ребенка легкие начинают поглощать жидкость. Некоторое количество жидкости также может быть выдавлено во время родов, когда ребенок проходит через родовые пути. После родов, когда ребенок делает первый вдох, легкие наполняются воздухом и выталкивается больше жидкости. Любая оставшаяся жидкость затем выкашливается или медленно всасывается через кровоток и лимфатическую систему.

У детей с ТТН в легких имеется избыток жидкости или жидкость выходит слишком медленно. Таким образом, они должны дышать быстрее и тяжелее, чтобы получить достаточное количество кислорода в легкие.

У кого бывает транзиторное тахипноэ у новорожденных?

Транзиторное тахипноэ новорожденных чаще встречается у:

- недоношенных детей , поскольку их легкие не полностью развиты

- ребенок, рожденный в результате быстрых вагинальных родов или кесарева сечения без родов. Они не подвергаются обычным гормональным изменениям во время родов, поэтому не успевают впитать много жидкости.

- детей, матери которых больны астмой или диабетом

Каковы признаки и симптомы транзиторного тахипноэ у новорожденных?

Симптомы ТТН включают:

- очень быстрое, затрудненное дыхание более 60 вдохов в минуту

- раздувание ноздрей или кивание головой

- натяжение кожи между ребрами или под грудной клеткой при каждом вдохе (известное как ретракция)

- синеватая кожа вокруг рта и носа (так называемый цианоз)

Как диагностируется транзиторное тахипноэ у новорожденных?

Врачи обычно диагностируют транзиторное тахипноэ новорожденных в первые несколько часов после рождения ребенка.

Врач осмотрит ребенка, а также может назначить один или все из следующих тестов:

- Рентген грудной клетки . Этот безопасный и безболезненный тест использует небольшое количество радиации, чтобы сделать снимок грудной клетки. Врачи могут увидеть, есть ли в легких жидкость.

- Пульсоксиметрия. Этот безболезненный тест измеряет содержание кислорода в крови. Небольшой кусок ленты с кислородным датчиком накладывается на ногу или руку ребенка, а затем подключается к монитору.

- Общий анализ крови (CBC) . Этот анализ крови проверяет наличие признаков инфекции.

Как лечится транзиторное тахипноэ новорожденных?

Младенцы с ТТН находятся под пристальным наблюдением и могут быть помещены в отделение интенсивной терапии новорожденных (ОИТН) или в специализированный ясли. Там врачи проверяют частоту сердечных сокращений младенцев, частоту дыхания и уровень кислорода, чтобы убедиться, что дыхание замедляется и уровень кислорода в норме.

Помощь при дыхании

Некоторым детям с ТТН требуется дополнительный кислород. Они получают это через маленькую трубку под носом, называемую . назальная канюля .

Ребенку, который получает дополнительный кислород, но все еще с трудом дышит, может потребоваться постоянное положительное давление в дыхательных путях (CPAP) , чтобы предотвратить коллапс легких. При CPAP аппарат проталкивает постоянный поток сжатого воздуха или кислорода через назальную канюлю или маску. Это помогает держать легкие открытыми во время дыхания.

Питание

Правильное питание может стать проблемой, если ребенок дышит так быстро, что не может сосать, глотать и дышать одновременно. Если так, внутривенные (IV) жидкости могут поддерживать гидратацию ребенка, предотвращая слишком низкое падение сахара в крови.

Если у вашего ребенка ТТН и вы хотите кормить его грудью, поговорите со своим врачом или медсестрой о сцеживании и хранении грудного молока до тех пор, пока ваш ребенок не будет готов к кормлению.

- назогастральный (НГ) зонд: небольшая трубка, вводимая через нос ребенка, по которой пища попадает прямо в желудок

- Орогастральный зонд (ОГ): небольшая трубка, вводимая через рот ребенка, по которой пища доставляется прямо в желудок

Если у вашего ребенка установлена одна из этих трубок, попросите врача дать ребенку грудное молоко.

Симптомы транзиторного тахипноэ обычно уменьшаются в течение 24–72 часов. Ребенок может идти домой, когда его дыхание нормальное и он или она хорошо питаются в течение как минимум 24 часов.

Когда следует вызвать врача?

Младенцы с ТТН обычно полностью выздоравливают. Немедленно позвоните своему врачу, если у вашего ребенка:

- проблемы с дыханием

- быстро дышит

- плохо подает

- имеет синеватую кожу вокруг рта

Проверил: Lynn M. Fuchs, MD

Дата проверки: август 2019 г. Джордж Н. Нассар; Картикея Маккер.

Информация об авторе и организациях

Последнее обновление: 5 июля 2022 г.

Непрерывное обучение

Транзиторное тахипноэ новорожденных (ТТН) — это доброкачественное самокупирующееся состояние, которое может проявиться у младенцев любого гестационного возраста вскоре после рождения. рождение. Это вызвано задержкой клиренса легочной жидкости плода после рождения, что приводит к неэффективному газообмену, дыхательной недостаточности и тахипноэ. Это часто представляет значительную диагностическую дилемму при уходе за новорожденными с респираторным дистресс-синдромом. В этом упражнении рассматривается оценка и лечение транзиторного тахипноэ у новорожденных и подчеркивается роль членов межпрофессиональной бригады в сотрудничестве для обеспечения хорошо скоординированного ухода и улучшения результатов для пострадавших пациентов.

Цели:

Опишите факторы риска транзиторного тахипноэ у новорожденных.

Опишите клиническую картину преходящего тахипноэ у новорожденного.

Опишите лечение транзиторного тахипноэ у новорожденных.

Объясните важность улучшения координации между межпрофессиональной командой для улучшения ухода за пациентами, страдающими транзиторным тахипноэ у новорожденных.

Доступ к бесплатным вопросам с несколькими вариантами ответов по этой теме.

Введение

Транзиторное тахипноэ новорожденных (ТТН) — это доброкачественное, самокупирующееся состояние, которое может проявляться у младенцев любого гестационного возраста вскоре после рождения. Это вызвано задержкой клиренса легочной жидкости плода после рождения, что приводит к неэффективному газообмену, дыхательной недостаточности и тахипноэ. В родильном доме это часто представляет собой серьезную диагностическую дилемму при уходе за новорожденными с респираторным дистресс-синдромом.

Этиология

Факторы риска для матери включают роды до завершения 39 недель беременности, кесарево сечение без родов, гестационный диабет и астму у матери. [1][2]

Факторы риска для плода включают мужской пол, перинатальную асфиксию, недоношенность, малый вес для гестационного возраста и большой для гестационного возраста младенцев.[3]

Эпидемиология

Заболеваемость обратно пропорциональна гестационному возрасту и затрагивает примерно 10% детей, родившихся в возрасте от 33 до 34 недель, примерно 5% детей в возрасте от 35 до 36 недель и менее 1% среди доношенных детей.[4][5] [6]

Патофизиология

Легкие плода

Легочный эпителий плода секретирует альвеолярную жидкость примерно на 6 неделе беременности.[7]

Ионы хлора в интерстиции поступают в клетки легочного эпителия за счет активного транспорта натрия, калия и хлоридов в клетки (переносчик Na-K-2Cl), которые, в свою очередь, секретируются в альвеолы через различные хлоридные каналы.

Натрий следует за ионами хлорида через параклеточные пути, а вода транспортируется через клетки через аквапорины.

[8][9]]Объем легких плода поддерживается гортанью, которая действует как односторонний клапан, пропуская только отток жидкости.

Легкие новорожденных

Считается, что пассивное движение натрия через эпителиальные натриевые каналы (ENaC) является основным механизмом реабсорбции жидкости из легких плода, при этом силы старлинга и сжатие грудной клетки играют незначительную роль в клиренсе.

С началом родов материнский адреналин[10] и глюкокортикоиды активируют ENaC на апикальных мембранах пневмоцитов II типа.

Натрий в альвеолах пассивно транспортируется через белки ENaC, которые, в свою очередь, активно транспортируются обратно в интерстиций насосом Na+/K+-АТФазы.[11]

Создается осмотический градиент, который позволяет хлору и воде проникать в легкие и лимфатические сосуды.

Анамнез и физикальное исследование

Заболевание проявляется в течение первых нескольких минут или часов после рождения.

Результаты физического осмотра обычно включают признаки дыхательной недостаточности:

Tachypnea (частота дыхания больше 60 в минуту)

Flaring

Grunting [12]

. Международный/субкостал/супер -супер -взволнованный на норм. аускультация

Другие случайные результаты обследования:

Оценка

Продолжительность дыхательной недостаточности является основным фактором, определяющим диагноз ТТН. Если дистресс проходит в течение первых нескольких часов после рождения, его можно назвать «отсроченным переходным периодом». Шесть часов — это произвольная граница между «отсроченным переходом» и ТТН, потому что к этому времени у ребенка могут возникнуть проблемы с кормлением и могут потребоваться дополнительные вмешательства. ТТН обычно является диагнозом исключения, и, следовательно, любое тахипноэ, продолжающееся более 6 часов, требует обследования, чтобы исключить другие причины дыхательной недостаточности.

Обследование обычно включает:

Предуктальное и постдуктальное насыщение: для исключения дифференциального цианоза

Анализ газов крови может выявить гипоксемию и гипокапнию вследствие тахипноэ; гиперкапния является признаком усталости или нехватки воздуха.

Рентген грудной клетки: может показать гиперинфляцию, заметные перихилярные сосудистые отметины, отек междолевых перегородок или жидкость в щелях.[13][14]

Другие обследования для рассмотрения:

Определение уровня аммиака на фоне вялости и метаболического ацидоза для исключения врожденных нарушений обмена веществ более 4–5 дней

Лечение/управление

Учитывая, что ТТН является самокупирующимся заболеванием, поддерживающая терапия является основой лечения.

Правило 2 часов : Через два часа после начала дыхательной недостаточности, если состояние младенца не улучшилось или ухудшилось, или если требуемый FiO2 превышает 0,4 или рентгенограмма грудной клетки не соответствует норме, рассмотрите возможность перевода младенца в центр с более высоким уровнем неонатальной помощи.

[15]Должен быть обеспечен рутинный уход в отделении интенсивной терапии интенсивной терапии, включая непрерывный кардиопульмональный мониторинг, поддержание нейтральной тепловой среды, обеспечение внутривенного (IV) доступа, проверку уровня глюкозы в крови и наблюдение на предмет сепсиса.

Респиратор

Кислородная поддержка может потребоваться, если пульсоксиметрия или ABG предполагают гипоксемию.

Кислородный колпак является предпочтительным начальным методом; однако также можно использовать назальную канюлю, CPAP.

Концентрацию следует отрегулировать для поддержания насыщения кислородом на уровне 90 с.

Эндотрахеальная интубация и потребность в поддержке ЭКМО обычно встречаются редко, но их всегда следует рассматривать у пациентов с ухудшающимся респираторным статусом.

Следует повторить анализ газов артериальной крови (ABG) и продолжить мониторинг пульсоксиметрии до исчезновения признаков дыхательной недостаточности.

Питание

Респираторный статус новорожденных является обычным фактором, определяющим степень необходимой нутритивной поддержки.

Тахипноэ с частотой более 80 вдохов в минуту и связанной с этим повышенной работой дыхания часто делает небезопасным для ребенка пероральное питание.

Таким детям не следует вводить перорально (NPO), а внутривенное (IV) введение жидкости следует начинать с 60–80 мл на кг в день.

Если дыхательная недостаточность проходит, диагноз верный и частота дыхания составляет менее 80 вдохов в минуту; можно начинать энтеральное питание.

Энтеральное питание всегда следует начинать медленно с постепенным увеличением объема кормления до полного исчезновения тахипноэ

Инфекционный

Поскольку TTN может быть трудно отличить от раннего неонатального сепсиса и пневмонии, всегда следует рассматривать эмпирическую антибактериальную терапию ампициллином и гентамицином.

Лекарства

Рандомизированные контрольные исследования, изучающие эффективность фуросемида[16] или рацемического адреналина[17] при ТТН, не показали существенной разницы в продолжительности тахипноэ или продолжительности пребывания в больнице по сравнению с контрольной группой

Было показано, что сальбутамол (ингаляционный бета2-агонист) уменьшает продолжительность симптомов и пребывание в больнице; однако необходимы дополнительные исследования, основанные на фактических данных, чтобы подтвердить его эффективность и безопасность.

Differential Diagnosis

Pneumonia

Respiratory distress syndrome

Aspiration syndromes: meconium, blood or amniotic fluid

Pneumothorax

9Персистирующая легочная гипертензия

Раздражение или заболевание центральной нервной системы (ЦНС): субарахноидальное кровоизлияние, гипоксически-ишемическая энцефалопатия

- 90

Врожденные пороки развития: врожденная диафрагмальная грыжа, кистозно-аденоматоидные пороки развития

Прогноз

Общий прогноз отличный, большинство симптомов исчезают в течение 48 часов после появления симптомов. 9[20]

Осложнения

Утечка воздуха и пневмоторакс являются другими редкими осложнениями.

Продольные исследования показали связь между TTN и последующим развитием астмы.[21][22]

Жемчуг и другие предметы

Что такое транзиторное тахипноэ новорожденных?

Транзиторное тахипноэ новорожденных (ТТН) — это состояние, вызывающее проблемы с дыханием у новорожденных. Перед рождением у младенцев в легких есть жидкость. Жидкость обычно уходит, когда ребенок рождается. У некоторых детей жидкость не уходит так быстро, как должна. Это вызывает ТТН.

У матери с диабетом, астмой или кесаревым сечением без родов больше шансов родить ребенка с ТТН.

Каковы симптомы ТТН?

Быстрое дыхание более 60 вдохов в минуту

Тяжелое дыхание: ноздри, которые широко открываются, когда ребенок делает вдох, кожа и мышцы выглядят так, будто они прогибаются; хрюканье

Как лечится ТТН?

TTN обычно проходит к тому времени, когда ребенку исполняется 3 дня. До тех пор, пока этого не произойдет, врачи могут помочь ребенку получить достаточное количество кислорода и питания, если он или она в этом нуждается. Лечение может включать:

Улучшение результатов медицинского персонала

Транзиторное тахипноэ новорожденных является распространенным состоянием, наблюдаемым у новорожденных. Медицинские работники, в том числе медсестры интенсивной терапии, должны знать, что причина связана со скоплением жидкости в легких. Заболевание обычно контролируется межпрофессиональной командой, поскольку существует множество заболеваний, которые могут проявляться похожими симптомами. Состояние после постановки диагноза лечится консервативно кислородом, антибиотиками, а иногда и диуретиками. Прогноз для большинства младенцев отличный.

Контрольные вопросы

Доступ к бесплатным вопросам с несколькими вариантами ответов по этой теме.

Комментарий к этой статье.

Ссылки

- 1.

Бадран Э.Ф., Абдалгани М.М., Аль-Лавама М.А., Аль-Аммури И.А., Баша А.С., Аль Казалех Ф.А., Салех С.С., Аль-Катиб Ф.А., Хадер Ю.С. Влияние перинатальных факторов риска на распространенные неонатальные респираторные заболевания после 36 недель беременности. Saudi Med J. 2012 Dec;33(12):1317-23. [В паблике: 23232680]

- 2.

Моррисон Дж.Дж., Ренни Дж.М., Милтон П.Дж. Респираторная заболеваемость новорожденных и родоразрешение в срок: влияние сроков планового кесарева сечения. Br J Obstet Gynaecol. 1995 г., февраль; 102(2):101-6. [PubMed: 7756199]

- 3.

Dani C, Reali MF, Bertini G, Wiechmann L, Spagnolo A, Tangucci M, Rubaltelli FF. Факторы риска развития респираторного дистресс-синдрома и транзиторного тахипноэ у новорожденных. Итальянская группа неонатальной пневмологии. Евр Респир Дж. 1999 июля; 14 (1): 155-9. [PubMed: 10489844]

- 4.

Zanardo V, Simbi AK, Franzoi M, Soldà G, Salvadori A, Trevisanuto D.

Риск респираторных заболеваний новорожденных и способ родоразрешения в срок: влияние сроков планового кесарева сечения. Акта Педиатр. 2004 г., май; 93 (5): 643-7. [PubMed: 15174788]- 5.

Касап Б., Думан Н., Озер Э., Татли М., Кумрал А., Озкан Х. Транзиторное тахипноэ новорожденных: прогностический фактор для длительного тахипноэ. Педиатр Междунар. 2008 г., февраль; 50(1):81-4. [В паблике: 18279211]

- 6.

Джайн Л. Респираторные заболевания у недоношенных детей: профилактика лучше лечения! Ам Дж. Перинатол. 2008 февраля; 25 (2): 75-8. [PubMed: 18214813]

- 7.

Гуглани Л., Лакшминрусимха С., Райан Р.М. Транзиторное тахипноэ новорожденного. Pediatr Rev. 2008 Nov;29(11):e59-65. [PubMed: 18977854]

- 8.

Стрэнг ЛБ. Легочная жидкость плода: секреция и реабсорбция. Physiol Rev. 1991 Oct; 71(4):991-1016. [В паблике: 1924552]

- 9.

Adamson TM, Brodecky V, Lambert TF, Maloney JE, Ritchie BC, Walker AM.

Производство и состав жидкости в легких у эмбриона ягненка «in utero». Aust J Exp Biol Med Sci. 1975 г., февраль; 53 (1): 65–75. [PubMed: 1147855]- 10.

Браун MJ, Olver RE, Ramsden CA, Strang LB, Walters DV. Влияние адреналина и спонтанных родов на секрецию и абсорбцию легочной жидкости у плода ягненка. Дж. Физиол. 1983 ноябрь; 344: 137-52. [Бесплатная статья PMC: PMC1193830] [PubMed: 6655575]

- 11.

Джайн Л. Клиренс альвеолярной жидкости в развивающихся легких и его роль в неонатальном переходе. Клин Перинатол. 1999 сен; 26 (3): 585-99. [PubMed: 10494466]

- 12.

Yost GC, Young PC, Buchi KF. Значение кряхтящего дыхания у младенцев, поступивших в ясли. Arch Pediatr Adolesc Med. 2001 март; 155 (3): 372-5. [PubMed: 11231804]

- 13.

Кливленд Р.Х. Рентгенологические новости о медицинских заболеваниях грудной клетки новорожденных. Педиатр Радиол. 1995;25(8):631-7. [PubMed: 8570317]

- 14.

Kurl S, Heinonen KM, Kiekara O. Первая рентгенограмма грудной клетки у новорожденных с респираторным дистресс-синдромом при рождении. Клин Педиатр (Фила). 1997 г., май; 36(5):285-9. [PubMed: 9152555]

- 15.

Хайн Х.А., Эли Дж.В., Лофгрен М.А. Респираторная недостаточность новорожденных в районной больнице: когда транспортировать, когда оставить. Дж. Фам Практ. 1998 г., апрель; 46(4):284-9. [PubMed: 9564369]

- 16.

Kassab M, Khriesat WM, Anabrees J. Диуретики для преходящего тахипноэ новорожденных. Cochrane Database Syst Rev. 2015 21 ноября; 2015(11):CD003064. [Бесплатная статья PMC: PMC7144734] [PubMed: 265

- ]

- 17.

Као Б., Стюарт де Рамирес С.А., Белфорт М.Б., Хансен А. Ингаляционный адреналин для лечения преходящего тахипноэ новорожденных. Дж. Перинатол. 2008 март; 28 (3): 205-10. [PubMed: 18200024]

- 18.

Армангил Д., Юрдакок М., Коркмаз А., Йигит С., Текинальп Г.