Товарная накладная: особенности оформления :: BusinessMan.ru

Товарная накладная, образец которой будет представлен в статье, относится к числу первичных документов. Она используется при оформлении перехода прав собственности на продукцию и прочие материальные ценности к покупателю. Рассмотрим подробнее, как заполняется товарная накладная.

Общие сведения

Согласно положениям ФЗ №402, все хозяйственные операции должны оформляться документально. Они утверждаются руководством предприятия по представлению бухгалтера. Организация может оформлять как самостоятельно разработанные формы документов, так и использовать унифицированные бланки.

Последние содержатся в специальных альбомах и утверждаются Госкомстатом. К их числу относится товарно-транспортна накладная. Она используется для оформления реализации и отправки материальных ценностей контрагенту. Товарно-транспортна накладная является сопровождающим документом.

Оформление

Товарная накладная составляется в 2-х экземплярах. Один остается у предприятия-поставщика. Этот документ выступает в качестве основания для списания материальных ценностей. Второй экземпляр отдается покупателю (получателю груза). На основании этого документа контрагент оприходует материальные ценности.

Подписание

Товарная накладная, как и вся первичная документация, визируется руководителем фирмы и главным бухгалтером либо иными уполномоченными служащими. Перечень последних утверждает директор предприятия.

Товарная накладная может быть подписана 5 лицами:

- Тремя сотрудниками со стороны организации-продавца. К ним относят руководителя, бухгалтера и работника, ответственного за отгрузку товара. На крупных предприятиях чаще всего документ визирует один человек. Как правило, это оператор, который, получив информацию от склада и бухгалтерии, составляет накладную.

- Одним сотрудником от организации-покупателя. Как правило, товарная накладная подписывается ответственным за прием продукции. Автограф ставится в графе «Грузополучатель».

- Одним лицом, фактически принимающим товар. Это может быть представитель перевозчика (сторонней компании) или контрагента (если он осуществляет самовывоз).

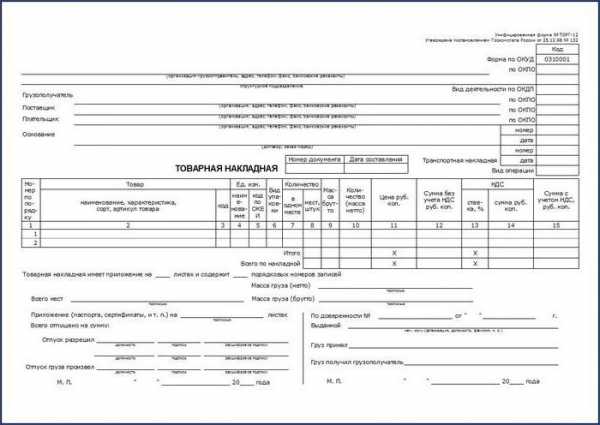

Товарная накладная: бланк

В документе предусмотрено несколько граф:

- «Грузоотправитель». В ней указывается сокращенное и полное название предприятия-продавца, его адрес (юридический и фактический), реквизиты р/с, контакты. Если отгрузка производится структурным подразделением, в этой графе приводится его местонахождение.

- «ОКПО», «Вид деятельности по ОКПД». Эти графы заполняет также продавец.

- «Грузополучатель». Здесь приводится наименование, адреса, реквизиты счета, контактные данные предприятия-контрагента. Обязательно должна заполняться строка ОКПО.

- «Поставщик», «Плательщик». В этих строках, как правило, приводится информация, указанная выше. Однако в некоторых случаях грузоотправитель не совпадает с продавцом, а получатель – с покупателем. В этих ситуациях приводятся сведения из учредительной документации соответствующих фирм (наименования, адреса, реквизиты счетов, контактные данные).

- «Основание». В этой строке приводятся реквизиты договора. Если продавец для доставки продукции привлекает стороннюю компанию, то заполняется графа «Транспортная накладная».

Сводная таблица

При ее заполнении следует учесть несколько нюансов. В первую очередь, данные сводной таблицы должны соответствовать информации из счета-фактуры. В столбцах:

- 5 указывают код единицы.

- 6 – вид тары, в которой доставляется продукция (сокращенно). Если груз не упакован, проставляется «н/у».

- 9 – массу каждого товара, учитывая тару.

В соответствующем поле также указывается количество приложений к документу. В этой же графе после слов «содержит» приводят число номеров столбца сводной таблицы.

Дополнительно

В строках:

- «Всего мест» указывают значение, находящееся на пересечении стр. «Всего по накладной» и 8 столбца таблицы.

- «Масса нетто» – показатель в пересечении той же строки и 10 столбца.

- «Масса брутто» – значение в пересечении той же графы и 9 столбца.

- «Всего отпущено на сумму» – в пересечении 15 столбца.

Все эти показатели сотрудник, оформляющий накладную, приводит прописью. От поставщика подписи на документе ставят все работники, которые разрешили и осуществили отпуск продукции, и главный бухгалтер. Накладная обязательно заверяется печатью.

businessman.ru

Чем товарная накладная отличается от счет-фактуры? 🚩 счет фактура и накладная 🚩 Налоги

Счет-фактура

Счет-фактура в России — налоговый документ установленного образца, который обязан оформлять продавец или подрядчик. На основании полученных счетов-фактур в компании формируется «Книга покупок», а на основании выданных — «Книга продаж».

Согласно НК РФ предоставлять покупателям счет-фактуру обязаны только налогоплательщики НДС. Компании, которые находятся на УСН, не являются плательщиками данного налога и составлять счета-фактуры не должны.

Счет-фактура содержит данные о наименовании и реквизитах продавца и покупателя, перечне товаров или услуг, их цене, стоимости, ставке и сумме НДС. Этот перечень обязателен и закреплен в НК РФ. Счет-фактура должна также содержать в себе информацию о номере и дате выписки счета, при необходимости — сумме акциза, стране происхождения товара, номере таможенной декларации.

В России назначением счета-фактуры является налоговый учет НДС. На продавца он возлагает обязанность перечислить в бюджет НДС, для покупателя служит основанием для предъявления НДС к вычету.

Товарная накладная

Накладная является первичным документом, который составляется в 2-х экземплярах и служит доказательством передачи и основанием для списания (принятия на учет) товара. Накладная должна содержать подпись и печать продавца и покупателя. Она составляется в двух экземплярах, один из них остается у поставщика, второй — у получателя.

Госкомстатом утверждена унифицированная форма товарной накладной (форма № ТОРГ-12), но организация может применять свою форму.

Накладная должна содержать следующие реквизиты: наименование, номер и дату документа, наименование организации-поставщика; наименование товара, его количество и стоимость; должности ответственных лиц, их подписи и печати. Если бланк накладной не соответствует форме Торг-12, она также может быть принята к учету организацией-покупателем.

При участии в торговых операциях сторонней транспортной компании эксперты рекомендуют отказаться от формы Торг-12 и использовать другой документ — товарно-транспортную накладную (ТТН).

Разница между счетом-фактурой и накладной

Можно выделить следующие отличия между счетом-фактурой и накладной:

— документы имеют различную форму;

— счет-фактура имеет строго регламентированную форму, тогда как накладная — свободную;

— товарная накладная подписывается в двух экземплярах — продавцом и покупателем, счет-фактура — только поставщиком;

— данные документы не взаимозаменяют, а дополняют друг друга и выдаются одновременно при передаче товара;

— счет-фактура оформляется на оплату товаров и услуг, тогда как накладная выдается только при отгрузке товаров, оказание услуг оформляется актом;

— в отличии от накладной, счет-фактура не подтверждает факт передачи товара кому-либо, а только является основанием для зачета НДС;

— на основании счета-фактуры нельзя предъявить претензии к поставщику товара.

Счет-фактура используется компаниями и фирмами достаточно часто. Это официальный документ, который подтверждает предоставление определенных услуг или процесс отгрузки товаров и при этом их стоимость. Он является основанием для произведения последующего расчета и оплаты.

Инструкция

Убедитесь, что на полученном вами счете-фактуре указаны все необходимые реквизиты и заполнены все поля. В обязательном порядке на данном документе должны быть зафиксированы реквизиты покупателя, реквизиты продавца, список (перечень) всех предоставленных услуг (или полученных товаров), их стоимость, цена, ставка, а также сумма налога на добавленную стоимость (НДС).

Выберите банк, при помощи которого планируете производить оплату (расчет) по счету-фактуре. Вы можете воспользоваться услугами банка, в котором находится расчетный счет компании, предоставившей вам счет-фактуру (в данном случае обычно комиссия за перевод и оплату отсутствует). Либо же выбрать другой банк, например, в котором снимается меньший процент комиссии за проведенную операцию. Это вариант наличного расчета. Если такой способ предоставляется для вас удобным, есть возможность немного сэкономить.Если вы получили счет-фактуру по электронной почте, вам необходимо ее распечатать, а затем оплатить ее через один из банков страны, как это было описано выше. Также вы можете получить счет-фактуру и по факсу.

Воспользуйтесь безналичным расчетом при помощи одного из банков. Для этого создайте специальную анкету. В данном случае проведите оплату в течение пяти рабочих дней со дня получения счета-фактуры.

Также вы можете воспользоваться различными платежными системами при помощи сети интернет. Используйте такие платежные системы, как Liq Pay, WebMoney, «Яндекс. Деньги», «Банки России» или другие платежные (безналичный расчет).

После получения счета-фактуры оплатите предъявленный счет при помощи терминала, внимательно указав и проверив все реквизиты получателя.

Проведите оплату счета при помощи лицевого счета (или банковской карты), на котором есть положительный баланс.

Видео по теме

Источники:

- оплата по счету фактуре

Многие люди, мало разбирающиеся в бухгалтерии, думают, что счет–фактура и счет – это один и тот же бухгалтерский документ. Это мнение ошибочно. Фактически эти документы имеют прямое отношение к созданию одной и той же операции, разница существует в их назначении и оформлении.

Содержание статьи

Как правило, счет выписывается бухгалтером. Для этого должно быть основание – договор купли–продажи или же договор по оказанию каких–либо услуг. В данном документе указана конкретная сумма, которую плательщик обязуется перевести на расчетный счет или оплатить в кассе организации–поставщика за выполненную услугу или за конкретный товар.

Если же в договоре оговорена многоразовая услуга (раз в месяц в течение года или один раз в квартал), то данный счет может быть оформлен один раз в месяц, раз в квартал или же сразу на целый год. Как правило, счет не является бланком строгой отчетности и не регистрируется в книге продаж. Наличие счета необходимо в основном для предоплаты.

Данный документ представляет собой таблицу, в которой указана конкретная услуга или наименование товара, единица измерения, количество и цена за единицу товара. В конце указывается общая сумма. Также в счете обязательно должны быть указаны реквизиты исполнителя услуг куда заказчик должен перечислить деньги.

Счет–фактуру выписывает продавец или исполнитель уже по окончании выполненных работ или оказанных услуг. Предъявление этого документа является обязательным в том случае, если предприятие возмещает НДС (сумма должна быть указана в документе), т.е. находится на общей системе обложения налогом. В других ситуациях счет–фактура обычно не требуется. Если же наличие данного документа является обязательным, он должен быть оформлен в тот же период, когда была произведена сделка (оказана услуга, подтвержденная актом выполненных работ или приобретен товар, о чем свидетельствует наличие товарной накладной).

Фактически и счет и счет–фактуру бухгалтер выписывает как при оказании каких–либо услуг, так и при совершении договора купли–продажи. Разница лишь в назначении этих документов. Счет нужен покупателю для того, чтобы оплатить оказанные услуги, которые зафиксированы в договоре. Именно для этого в счете указываются реквизиты для перечисления нужной суммы денежных средств и услуги или товар, за которые данная сумма будет произведена.

Счет–фактура нужна для того, чтобы произведенная операция было отражена в налоговом учете, т.е. должен быть зафиксирован НДС по выполненной услуге или товару, которые планируется выполнить по указанной сделке.

Как правило, на счете стоит печать поставщика услуг (обязательно), тогда как в счете–фактуре ее нет. Еще одно различие между этими документами в том, что счет–фактуру необходимо передавать в налоговую инспекцию, так как этот документ является бланком строгой отчетности, счет же данной функции не имеет.

www.kakprosto.ru

Товарная накладная | Образец — бланк — форма

Товарная накладная – это документ, содержащий сведения о проведении операций по приему-отпуску товаров со склада организации. С помощью использования товарной накладной осуществляется подтверждение факта выполнения обязательств по договорам купли-продажи. Документ также является основой для списания выданного товара со склада продавца и взятия его на приход на складе покупателя. В большинстве случаев товарную накладную используют организации, ведущие деятельность в области торговли, однако она также используется и другими субъектами хозяйственной деятельности, осуществляющими оказание различного рода услуг, выполнение работ или производство.

Спектр использования товарной накладной заключается в следующем:

- приобретение торговыми организациями товаров для дальнейшей их реализации;

- заключение соглашений по купле-продаже оборудования, материалов, сырья производственными компаниями;

- покупка материалов исполнителями различного вида работ и услуг.

Согласно действующему законодательству Российской Федерации, составление товарных накладных регулируется положениями Федерального Закона «О бухгалтерском учете». Исходя из вышеупомянутого закона, организации обязаны использовать унифицированные формы накладных, например по форме ТОРГ-12. Однако допускается и использование самостоятельно разработанных организацией документов, но при условии, что они содержат обязательные реквизиты. Обязательными реквизитами товарной накладной являются:

- дата составления и регистрационный номер;

- полное наименование организации покупателя и продавца;

- наименование, количество, цена и общая стоимость товара;

- основание отпуска товара со склада.

Товарная накладная составляется в двух экземплярах, один из которых остается у продавца, подписывается лицами, уполномоченными на выдачу и прием товара, а также, в некоторых случаях, скрепляется оттиском печатей организаций.

blanker.ru