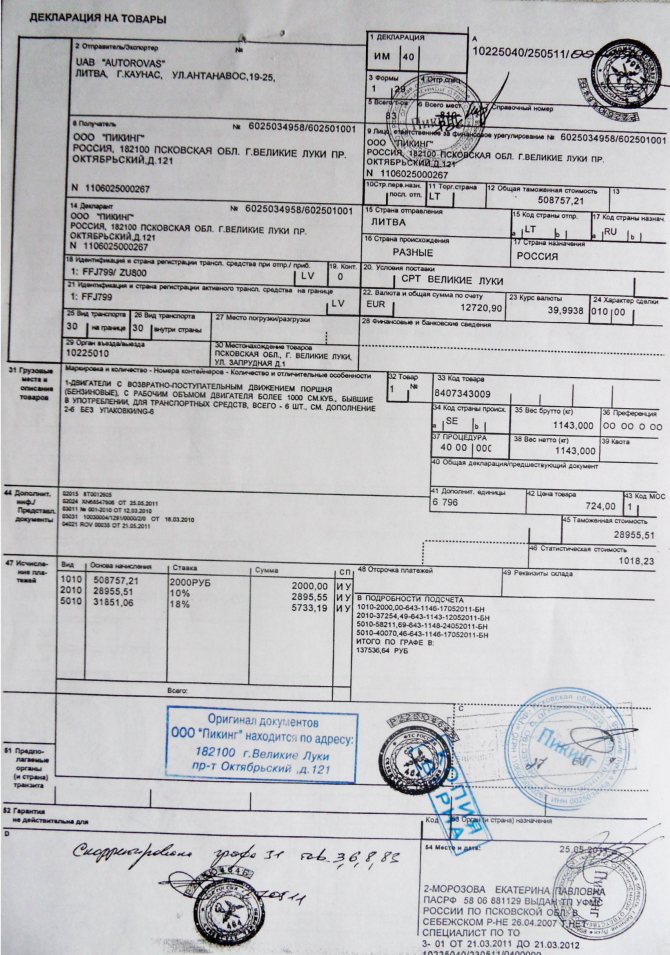

Заполнение графы 14 ДТ. Инструкция по заполнению таможенной декларации

Пособие рекомендовано УМО РТА к использованию в обучении студентов по специальности 38.05.02 «Таможенное дело».

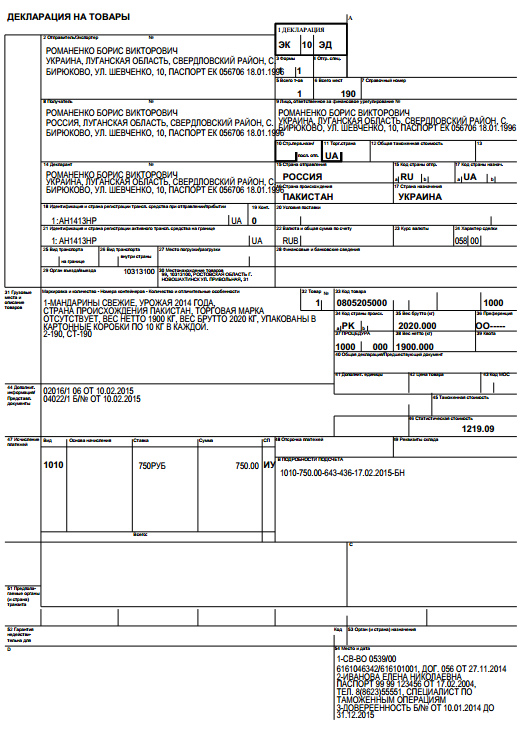

В графе 14 ДТ приводятся сведения о декларанте товаров.

Как заполнять

Для юридических лиц указывается краткое наименование организации и место ее нахождения (краткое название страны в соответствии с классификатором стран мира и адрес).

Пример ООО «РОМАШКА»

РОССИЯ, СТАВРОПОЛЬСКИЙ КРАЙ, Г. ПЯТИГОРСК, УЛ. ЛЕРМОНТОВА, Д. 27, КОРП. 3

—

RED LTD

ГЕРМАНИЯ, БЕРЛИН, БЛЮМЕНШТРАССЕ, 26

Если от имени организации выступает ее обособленное подразделение, не являющееся юридическим лицом, то дополнительно к вышеназванным сведениям указываются сведения об обособленном подразделении: краткое наименование и его место нахождения (краткое название страны в соответствии с классификатором стран мира, административно-территориальная единица, населенный пункт, улица, номер дома (корпуса, строения), квартиры (комнаты, офиса)).

Пример ОАО «ПОЛЯНА»

РОССИЯ, Г. ЧЕЛЯБИНСК, УЛ. РЕССОРНАЯ, Д. 14,

ФИЛИАЛ ОАО ПОЛЯНА

РОССИЯ, ЧЕЛЯБИНСКАЯ ОБЛ., Г. КОПЕЙСК, УЛ. ПОБЕДЫ, Д. 8

Для индивидуального предпринимателя — фамилия, имя, отчество физического лица и его место жительства (краткое название страны в соответствии с классификатором стран мира, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры).

Пример ИП РОМАНОВ ПАВЕЛ ИВАНОВИЧ

РОССИЯ, Г. АРХАНГЕЛЬСК, УЛ. ЛЕНИНА, Д. 12, КВ. 234

Для физического лица, не являющегося индивидуальным предпринимателем, указывается фамилия, имя, отчество физического лица и его место жительства (краткое название страны в соответствии с классификатором стран мира, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры), а также сведения о документе, удостоверяющем личность (наименование документа, серия и номер документа, дата его выдачи, идентификационный номер при их наличии).

Пример ЗУЕВ РОМАН ПАВЛОВИЧ

—

BARTON BILL

ИТАЛИЯ, ROMA, ST. PETER, 12, 1

В правый верхний угол графы после знака ИНН/КПП вносим идентификационный номер налогоплательщика (ИНН) и для юридического лица через знак разделителя / указываем код причины постановки на учет (КПП), при этом, если отправителем товаров выступает обособленное подразделение юридического лица, проставляется КПП, присвоенный по месту нахождения обособленного подразделения.

В нижней части графы указывается основной государственный регистрационный номер (ОГРН) или основной государственный регистрационный номер записи о государственной регистрации индивидуального предпринимателя (ОГРНИП), за исключением иностранного лица, а также лица, зарегистрированного в государстве – члене Евразийского экономического союза ином, чем государство – член Евразийского экономического союза, таможенному органу которого подается ДТ.

Если в качестве отправителя товаров выступает иностранное лицо, а также лицо, зарегистрированное в государстве – члене Евразийского экономического союза ином, чем государство – член Евразийского экономического союза, таможенному органу которого подается ДТ, правый верхний угол графы не заполняется.

Если при изменении ранее заявленной таможенной процедуры декларируемые товары не перемещаются через таможенную границу, сведения об отправителе товаров берутся из предшествующей ДТ, по которой товары были вывезены с таможенной территории.

При декларировании наличной валюты (выручки и разменной валюты в виде банкнот и монет), перемещаемой в связи с реализацией товаров на бортах воздушных судов, а также на железнодорожном и иных видах транспорта графа не заполняется

Обратите внимание

В подпункте 7 пункта 1 статьи 2 ТК ЕАЭС дано определение: декларант – это лицо, которое декларирует товары либо от имени которого декларируются товары. В ст. 83 ТК ТС сказано, что декларантами товаров, помещаемых под таможенные процедуры, могут выступать:

1) лицо государства-члена:

- являющееся стороной сделки с иностранным лицом, на основании которой товары перемещаются через таможенную границу Союза;

- от имени и (или) по поручению которого заключена сделка, указанная в абзаце втором настоящего подпункта;

- имеющее право владения, пользования и (или) распоряжения товарами, – если товары перемещаются через таможенную границу Союза не в рамках сделки, одной из сторон которой является иностранное лицо;

- являющееся стороной сделки, заключенной с иностранным лицом или с лицом государства-члена в отношении иностранных товаров, находящихся на таможенной территории Союза;

- являющееся экспедитором, – при заявлении таможенной процедуры таможенного транзита;

2) иностранное лицо:

- являющееся организацией, имеющей представительство или филиал, созданные и (или) зарегистрированные на территории государства-члена в установленном порядке, – при заявлении таможенных процедур только в отношении товаров, перемещаемых для собственных нужд такого представительства или филиала;

- являющееся собственником товаров, если товары перемещаются через таможенную границу Союза не в рамках сделки между иностранным лицом и лицом государства-члена;

- имеющее право владения и пользования товарами, если товары перемещаются через таможенную границу Союза не в рамках сделки между иностранным лицом и лицом государства-члена, – при заявлении таможенной процедуры таможенного склада, таможенной процедуры временного ввоза (допуска), таможенной процедуры реэкспорта, специальной таможенной процедуры;

3) дипломатические представительства, консульские учреждения, представительства государств при международных организациях, международные организации или их представительства, иные организации или их представительства, расположенные на таможенной территории Союза;

4) перевозчик, в том числе таможенный перевозчик, – при заявлении таможенной процедуры таможенного транзита;

5) иностранное лицо, получившее в соответствии с международным договором государства-члена с третьей стороной документ, предусмотренный таким международным договором, предоставляющий такому лицу право на вывоз с таможенной территории Союза товаров, находящихся на таможенной территории Союза, – при заявлении таможенной процедуры таможенного склада, таможенной процедуры реэкспорта, таможенной процедуры экспорта.

От имени декларанта может декларировать товары таможенный представитель: юридическое лицо, включенное в реестр таможенных представителей, совершающее от имени и по поручению декларанта или иных заинтересованных лиц таможенные операции в соответствии с таможенным законодательством Евразийского экономического союза.

Если декларация заполняется таможенным представителем по договору с декларантом, то сведения о таможенном представителе указываются только в графе 54 ДТ.

Заполнение графы 4 ДТ. Инструкция по заполнению таможенной декларации

Таможенная декларация

Графа 1 Графа 2 Графа 3 Графа 4 Графа 5 Графа 6 Графа 7 Графа 8 Графа 9 Графа 10 Графа 11 Графа 12 Графа 13 Графа 14 Графа 15 Графа 15A Графа 16 Графа 17 Графа 17А Графа 18 Графа 19 Графа 20 Графа 21 Графа 22 Графа 23 Графа 24 Графа 25 Графа 26 Графа 29 Графа 30 Графа 31 Графа 32 Графа 33 Графа 34 Графа 35 Графа 36 Графа 37 Графа 38 Графа 39 Графа 40 Графа 41 Графа 42 Графа 43 Графа 44 Графа 45 Графа 46 Графа 47 Графа 48 Графа 54 Графа B

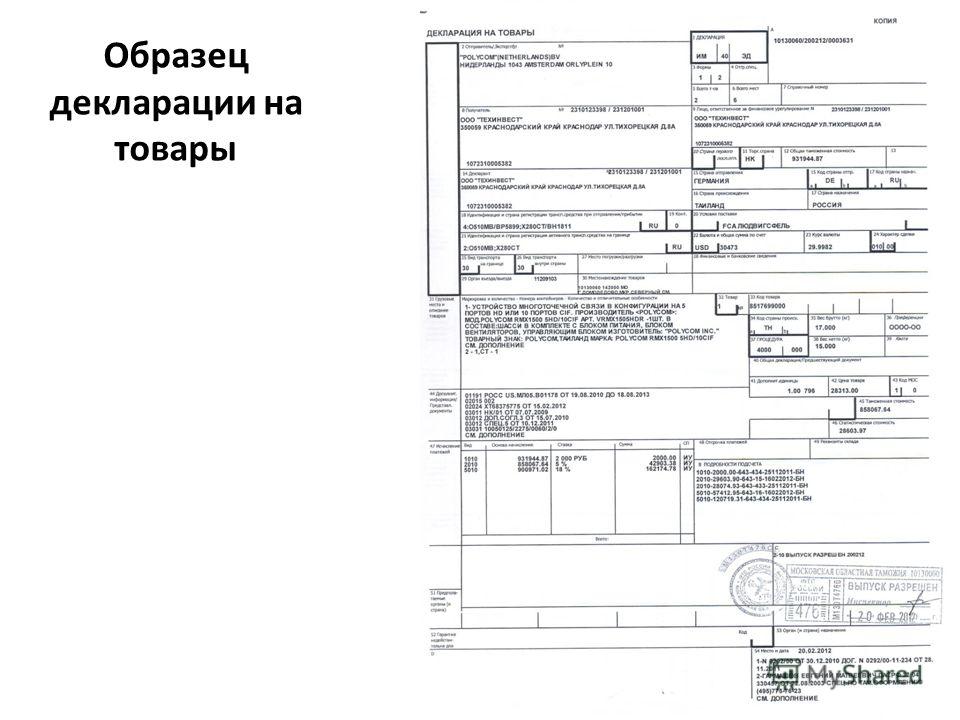

Примеры заполнения

y Новости по теме

- Новости законодательства

10. 04.2023

04.2023

Изменения в некоторые классификаторы, используемые для заполнения таможенных деклараций - Мнение эксперта

31.03.2023

Ошибки заполнения ДТ, влекущие отказ в регистрации декларации на товары - Внешнеэкономические новости

28.03.2023

Запись вебинара о порядке заполнения КДТ и обращений декларантов о внесении изменений в сведения, заявленные в ДТ после выпуска товаров

04.2023

04.2023 Все новости по заполнению ДТ »

Пособие по заполнению таможенной декларации на товары разработано на

основе программы «Альта-ГТД» в Ростовском филиале Российской таможенной академии в 2015 году и обновлено в 2018

году экспертами по ВЭД компании «Альта-Софт» с учетом изменений таможенного законодательства.

Пособие рекомендовано УМО РТА к использованию в обучении студентов по специальности 38.05.02 «Таможенное дело».

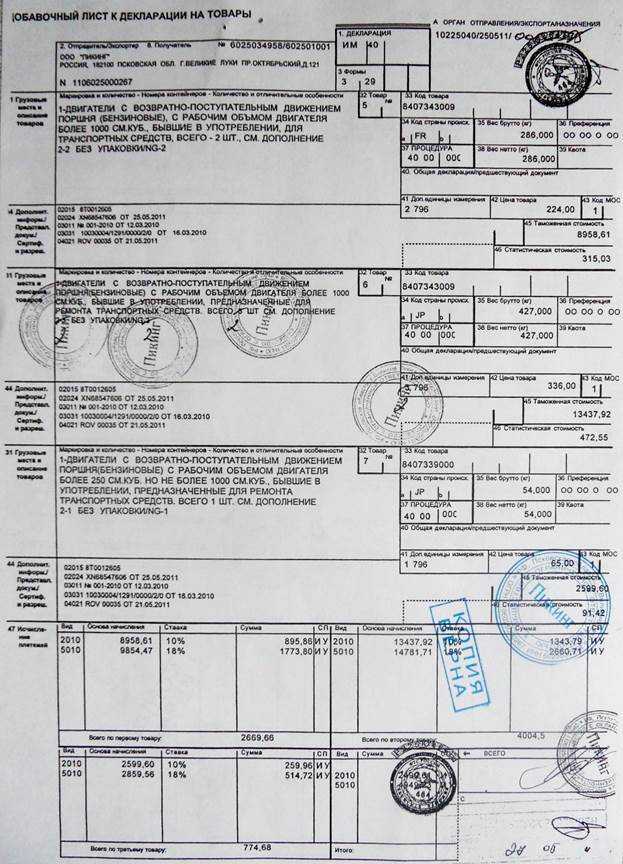

Графа 4 ДТ заполняется только при декларировании товаров с использованием отгрузочных спецификаций, перечней и иных подобных документов, в том числе, если товары перемещаются в несобранном или разобранном виде, некомплектном или незавершенном виде.

Для более глубокого исследования порядка декларирования подобных товаров необходимо ознакомиться со статьей 117 «Особенности декларирования товара в несобранном или разобранном виде, перемещаемого через таможенную границу Союза, в том числе в некомплектном или незавершенном виде» Таможенного кодекса Евразийского экономического союза (далее – ТК ЕАЭС) и статьей 103 «Особенности декларирования товара в несобранном или разобранном виде, в том числе в некомплектном или незавершенном виде, перемещаемого в течение установленного периода времени» Федерального закона от 27.11.2010 № 289-ФЗ «О таможенном регулировании в Российской Федерации» (далее – 289-ФЗ) и изучить Инструкцию об особенностях заполнения заявления на условный выпуск (заявления на выпуск компонента вывозимого товара) и декларации на товар, утвержденную Приказом ФТС России от 04.

В Российской Федерации графа также заполняется, если товары различных наименований декларируются с указанием одного классификационного кода по ТН ВЭД ЕАЭС. Для ознакомления с общим порядком декларирования подобных товаров предлагаем изучить пункт 6 первого раздела (Общие положения) Инструкции по заполнению таможенной декларации и формах таможенных деклараций, утвержденной Решением Комиссии Таможенного союза от 20.05.2010 № 257 (далее – Инструкция № 257) в действующей редакции.

При декларировании вышеперечисленных товаров в графе нужно указать (цифровыми символами) общее количество предоставляемых одновременно с ДТ спецификаций, перечней, списков и иных подобных документов, а через знак разделителя / указать общее количество листов спецификаций, перечней и иных подобных документов.

Все, что вам нужно знать о декларации на товары Мексики Форма

Только что забронировали отпуск, о котором вы мечтали, на солнечных берегах Мексики? Мы хотим убедиться, что вы готовы к прибытию со всеми необходимыми документами, чтобы ваша поездка прошла максимально гладко. Начиная с формы декларации о товарах — это необходимость при поездке в Мексику. Вот все, что вам нужно знать об этом…

Начиная с формы декларации о товарах — это необходимость при поездке в Мексику. Вот все, что вам нужно знать об этом…

Что такое форма декларации на товары Мексики?

Форма декларации о товарах в Мексике — это документ, который необходимо заполнить до въезда в Мексику. Форма используется для декларирования багажа, который вы везете с собой в страну, и сведений о его содержимом, таких как суммы наличных денег, любые продукты питания, фармацевтические препараты и т. д. Полный список предметов, которые необходимо декларировать, можно найти на формировать себя.

Нужно ли мне заполнять форму декларации о товарах для моего отпуска в Мексике?

Все клиенты, въезжающие в Мексику, должны заполнить эту форму в течение три дня с даты отъезда. Если вы путешествуете всей семьей, достаточно одной формы, если фамилия одинаковая. Для тех, кто путешествует с другими фамилиями, необходимо будет заполнить дополнительные формы.

Где найти форму декларации на товары?

Форма декларации на товары доступна по ссылке ниже. После заполнения формы нажмите кнопку загрузить и убедитесь, что вы распечатали копию, готовую для предъявления по прибытии в Мексику.

После заполнения формы нажмите кнопку загрузить и убедитесь, что вы распечатали копию, готовую для предъявления по прибытии в Мексику.

Нажмите здесь, чтобы заполнить форму декларации о товарах

Когда мне следует заполнить форму декларации о товарах во время отпуска в Мексике?

Теперь вы можете заполнить форму не позднее, чем за 30 дней до отъезда в Мексику, однако обратите внимание, что мексиканский веб-сайт, на котором размещена форма, еще не был обновлен, чтобы отразить это. Поэтому, пожалуйста, не беспокойтесь, если при заполнении формы вам предоставляется только возможность выбрать дату отъезда в ближайшие три дня.

Это то, над чем мы работаем с мексиканскими властями. Если у вас есть какие-либо вопросы по этому поводу, наша служба поддержки клиентов будет более чем рада помочь, вы можете быстро позвонить им по телефону 0800 9165167.

Какие еще документы мне нужны для моего отпуска в Мексике?

Гражданам Великобритании не нужна виза для въезда в Мексику, однако у вас должен быть действующий паспорт на время вашего пребывания. Вам также необходимо заполнить иммиграционную форму, которую необходимо иметь при себе при въезде и выезде из страны. Вы можете заполнить его онлайн заранее на веб-сайте Национального института иммиграции.

Вам также необходимо заполнить иммиграционную форму, которую необходимо иметь при себе при въезде и выезде из страны. Вы можете заполнить его онлайн заранее на веб-сайте Национального института иммиграции.

Интересуетесь налогом на выезд из Мексики? Не волнуйтесь, с TUI Holidays ваш выездной налог теперь включен в Мексику. Но если вы хотите узнать об этом больше, вот все, что вам нужно знать > Налог на выезд из Мексики

Часто задаваемые вопросы- Нужно ли мне заполнять форму декларации о товарах?

Да, все путешественники должны заполнить форму

- Должен ли каждый человек заполнять форму декларации о товарах?

Достаточно одного бланка на фамилию в группе

- А если у нас в группе разные фамилии?

Если у вас разные фамилии, каждый из вас должен заполнить форму

- Когда я должен заполнить форму Декларации на товары?

Вы можете заполнить эту форму не позднее, чем за 30 дней до отъезда, и мы советуем заполнить ее как можно скорее, чтобы снять стресс во время отпуска. Однако мексиканский веб-сайт, на котором размещена форма, еще не был обновлен, чтобы отразить это, и может по-прежнему позволять вам выбирать даты отъезда только в течение следующих трех дней. Если у вас есть какие-либо вопросы по этому поводу, пожалуйста, свяжитесь с нашей службой поддержки клиентов по телефону 0800 9165167.

Однако мексиканский веб-сайт, на котором размещена форма, еще не был обновлен, чтобы отразить это, и может по-прежнему позволять вам выбирать даты отъезда только в течение следующих трех дней. Если у вас есть какие-либо вопросы по этому поводу, пожалуйста, свяжитесь с нашей службой поддержки клиентов по телефону 0800 9165167.

- Где я могу заполнить декларацию на товары?

Форма доступна в Интернете по адресу: https://siat.sat.gob.mx/PTSC/DPE/faces/resources/pages/declaracion/declaracion.jsf

- Нужно ли мне распечатывать копию формы ?

Мы рекомендуем вам распечатать копию, чтобы взять ее с собой в поездку, чтобы избежать задержек

- Нужно ли мне по-прежнему заполнять иммиграционную форму Мексики?

Да, вам необходимо иметь это при себе, когда вы въезжаете в и покидаете Мексику. Обратите внимание, что эта форма отличается от формы декларации о товарах

- . Где я могу заполнить иммиграционную форму Мексики?

Где я могу заполнить иммиграционную форму Мексики?

Где я могу заполнить иммиграционную форму Мексики? Форма доступна онлайн по адресу:

https://www.inm.gob.mx/fmme/publico/en/solicitud.html

- Какие предметы необходимо декларировать?

Денежные суммы, продукты питания, фармацевтические препараты и т. д., но полный список доступен в форме

- Когда эта форма вступает в силу?

Это не новая форма, и она требуется уже некоторое время, однако теперь у вас есть 30 дней до отъезда вместо пяти

Заполнили приведенный ниже контрольный список? Тогда все готово для незабываемого отпуска в Мексике!

- Форма декларации на товары

- Иммиграционная форма Мексики

- Иметь действующий паспорт

- Прочтите наш блог о налогах на выезд из Мексики

5 вещей, которые вы должны знать, прежде чем заполнять следующую форму таможенной декларации Защита, в том числе наполнение из формы таможенной декларации.

Форма, которая либо раздается пассажирам в пути (например, бортпроводниками), либо доступна по прибытии, невелика, но может сбить с толку. И когда вы покидаете долгий перелет и просто хотите вернуться домой, у вас может возникнуть соблазн поторопиться и включить минимум информации о том, что вы можете взять с собой в Штаты, в надежде выбраться из аэропорта как можно быстрее. . Но эта форма служит важной цели: «для сбора таможенных пошлин, если кто-то превышает свое личное пособие, которое обычно составляет 800 долларов, и для наблюдения за предметами, которые могут быть контрабандой — например, ножи — или опасными, такими как иностранные продукты питания или деревянные предметы, которые могут быть заражены опасными вредителями растений», — сказал Джон М. Петерсон, юрист по международной торговле и таможне из Neville Peterson LLP. Неправильное заполнение таможенной формы может привести к серьезным последствиям. Вот что вы должны знать, чтобы избежать их:

Форма, которая либо раздается пассажирам в пути (например, бортпроводниками), либо доступна по прибытии, невелика, но может сбить с толку. И когда вы покидаете долгий перелет и просто хотите вернуться домой, у вас может возникнуть соблазн поторопиться и включить минимум информации о том, что вы можете взять с собой в Штаты, в надежде выбраться из аэропорта как можно быстрее. . Но эта форма служит важной цели: «для сбора таможенных пошлин, если кто-то превышает свое личное пособие, которое обычно составляет 800 долларов, и для наблюдения за предметами, которые могут быть контрабандой — например, ножи — или опасными, такими как иностранные продукты питания или деревянные предметы, которые могут быть заражены опасными вредителями растений», — сказал Джон М. Петерсон, юрист по международной торговле и таможне из Neville Peterson LLP. Неправильное заполнение таможенной формы может привести к серьезным последствиям. Вот что вы должны знать, чтобы избежать их: Вы должны декларировать все продукты питания, даже если они были куплены в аэропорту или в самолете. насекомых» в страну, чтобы предотвратить появление вредителей растений или заражение насекомыми, отметил Петерсон. А правила гласят, что декларировать нужно действительно все — даже если это яблоко, которое вы купили в самолете. «Хотя вероятность того, что что-то, что вы покупаете в аэропорту или в самолете, не заражено, высока, таможня и APHIS (Служба инспекции здоровья животных и растений) предпочитают не рисковать», — сказал Петерсон. «Если даже несколько вредителей попадут на сельскохозяйственные угодья, причем несколько, они могут нанести ущерб на миллионы долларов».

насекомых» в страну, чтобы предотвратить появление вредителей растений или заражение насекомыми, отметил Петерсон. А правила гласят, что декларировать нужно действительно все — даже если это яблоко, которое вы купили в самолете. «Хотя вероятность того, что что-то, что вы покупаете в аэропорту или в самолете, не заражено, высока, таможня и APHIS (Служба инспекции здоровья животных и растений) предпочитают не рисковать», — сказал Петерсон. «Если даже несколько вредителей попадут на сельскохозяйственные угодья, причем несколько, они могут нанести ущерб на миллионы долларов».

Он упомянул, что вам, вероятно, придется держаться за любые предварительно упакованные закуски или продукты питания, но фрукты и овощи, скорее всего, будут конфискованы. «Это связано с тем, что многие зарубежные регионы могут быть уязвимы для опасных вредителей растений, которых правительство хочет не допустить в США». И чтобы вы не думали, что стоит рисковать, не задекларировав свой единственный фрукт, имейте в виду, что, согласно CNN, в 2018 году агент CBP США в Колорадо оштрафовал женщину на 500 долларов за то, что она не декларировала яблоко, которое она принесла в магазин. страна. Согласно веб-сайту CBP, штрафы и пени за недекларирование продуктов питания могут достигать 10 000 долларов США.

страна. Согласно веб-сайту CBP, штрафы и пени за недекларирование продуктов питания могут достигать 10 000 долларов США.

Вы должны декларировать все товары, купленные за границей, независимо от того, везете ли вы их домой или отправляете в США. это канцелярские товары, произведения искусства, подарки или даже одежда, которую вы привезли из дома и переделали в другой стране. «Если вы превысите свой личный лимит [пошлины], обычно взимается фиксированная ставка пошлины в размере 10%… на превышение», — сказал Петерсон. «Обычно это вопрос сбора доходов».

Форма таможенной декларации содержит запрос на перечисление товаров, приобретенных вами за границей, а также их денежную стоимость. Петерсон сказал, что неплохо сохранять чеки, особенно на дорогие товары, но если у вас их нет или вы не помните точную стоимость чего-либо, вы можете ее оценить. «Таможня не сильно возражает, если вы покупаете сувениров на несколько долларов больше, чем покрывает ваша личная сумма», — сказал он. «Киоски электронного декларирования, используемые в большинстве аэропортов, просто спрашивают, не превысили ли вы лимит, и не просят перечислить ваши покупки».

«Киоски электронного декларирования, используемые в большинстве аэропортов, просто спрашивают, не превысили ли вы лимит, и не просят перечислить ваши покупки».

Вещи, купленные в магазине беспошлинной торговли, также должны быть задекларированы.

Тот факт, что вы купили что-то в магазине беспошлинной торговли в аэропорту перед тем, как сесть на рейс, не означает, что это не может быть не упомянуто в вашей декларации, и это не означает, что вам не придется платить налог на эти товары. . «Эти товары могут не облагаться пошлинами и налогами в стране, где вы их приобрели, но они не обязательно беспошлины при ввозе в Соединенные Штаты», — сказал Петерсон.

Как указано на веб-сайте CBP, если стоимость товаров, купленных вами в магазине беспошлинной торговли, превышает ваше личное освобождение, с них будет взиматься плата.

Возможно, вам придется поговорить с таможенниками о том, что вы ввозите

Когда вы делаете ввоз продуктов питания и других предметов в США из-за границы, вам может потребоваться предпринять несколько дополнительных шагов, прежде чем вы сможете покинуть аэропорт. «Таможенные инспекторы будут задавать дополнительные вопросы», — сказал Петерсон. «Если вы ввозите коммерческие товары или превышаете разрешенное освобождение, вас могут показать кассиру, чтобы вы могли подать декларацию и оплатить пошлины. Запрещенные товары, такие как фрукты, овощи и семена, скорее всего, будут изъяты».

«Таможенные инспекторы будут задавать дополнительные вопросы», — сказал Петерсон. «Если вы ввозите коммерческие товары или превышаете разрешенное освобождение, вас могут показать кассиру, чтобы вы могли подать декларацию и оплатить пошлины. Запрещенные товары, такие как фрукты, овощи и семена, скорее всего, будут изъяты».

Но хотя эти действия могут занять немного больше времени, это не означает, что вы будете часами торчать в аэропорту. «Если вы не перевозите дорогие или коммерческие товары, заявление «да» не приведет к существенной задержке вашего оформления», — сказал Петерсон. «Если ваш личный лимит составляет 200 долларов, и вы декларируете товары на 250 долларов, по моему опыту, таможенник обычно просто пропускает вас». (Конечно, вы должны быть готовы предпринять эти дополнительные шаги и оплатить необходимые сборы.)

Ложь может привести к крупным штрафам

Хотя вам, возможно, придется заплатить сбор за предметы, которые вы заявляете, которые превышают ваше личное освобождение, этот сбор может быть на намного больше на , если вас поймают на лжи или пропуске предметов (например, во время стандартный поиск сумок). Петерсон отметил, что в дополнение к потенциальному требованию конфисковать предметы вас могут заставить заплатить крупные штрафы — от 500 долларов, которые вышеупомянутая женщина заплатила за свое яблоко, до потенциального штрафа в 10 000 долларов, указанного на веб-сайте CBP. Кроме того, ваше участие в программе доверенных путешественников, такой как Global Entry, может быть под угрозой. «Эти программы требуют, чтобы вы были абсолютно правдивы и правильны в своих заявлениях», — сказал Петерсон. «Даже небольшие нарушения приведут к аннулированию вашей регистрации в этих программах». Действительно, женщина, оштрафованная за яблоко, также лишилась статуса Global Entry.

Петерсон отметил, что в дополнение к потенциальному требованию конфисковать предметы вас могут заставить заплатить крупные штрафы — от 500 долларов, которые вышеупомянутая женщина заплатила за свое яблоко, до потенциального штрафа в 10 000 долларов, указанного на веб-сайте CBP. Кроме того, ваше участие в программе доверенных путешественников, такой как Global Entry, может быть под угрозой. «Эти программы требуют, чтобы вы были абсолютно правдивы и правильны в своих заявлениях», — сказал Петерсон. «Даже небольшие нарушения приведут к аннулированию вашей регистрации в этих программах». Действительно, женщина, оштрафованная за яблоко, также лишилась статуса Global Entry.

Если что-то, что вы не задекларировали, будет конфисковано, Петерсон сказал, что у вас есть право ходатайствовать о его возвращении (путем подачи иска и «защиты иска о конфискации в суде»), но лучше всего просто быть честно с самого начала. «Не пытайтесь обмануть таможню; они все это уже видели», — сказал Петерсон.