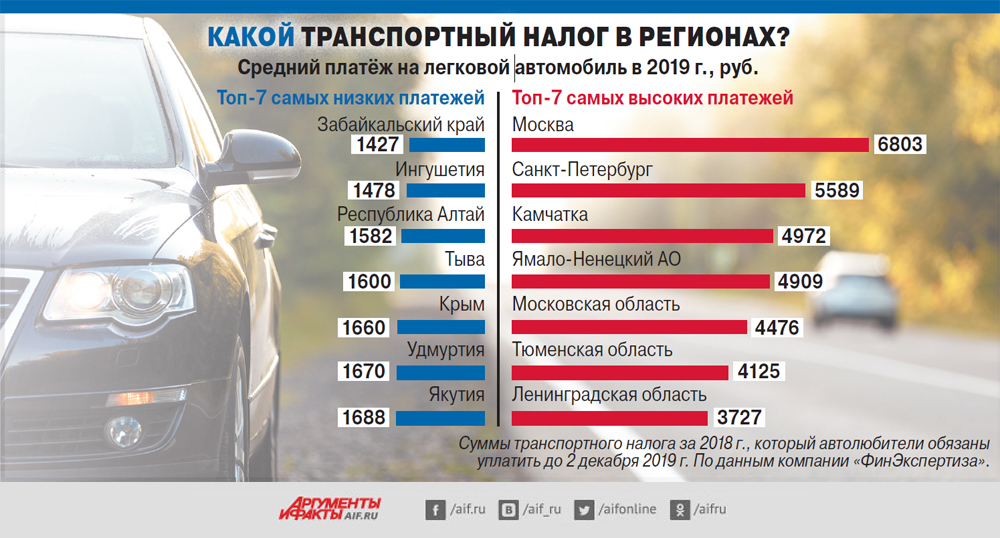

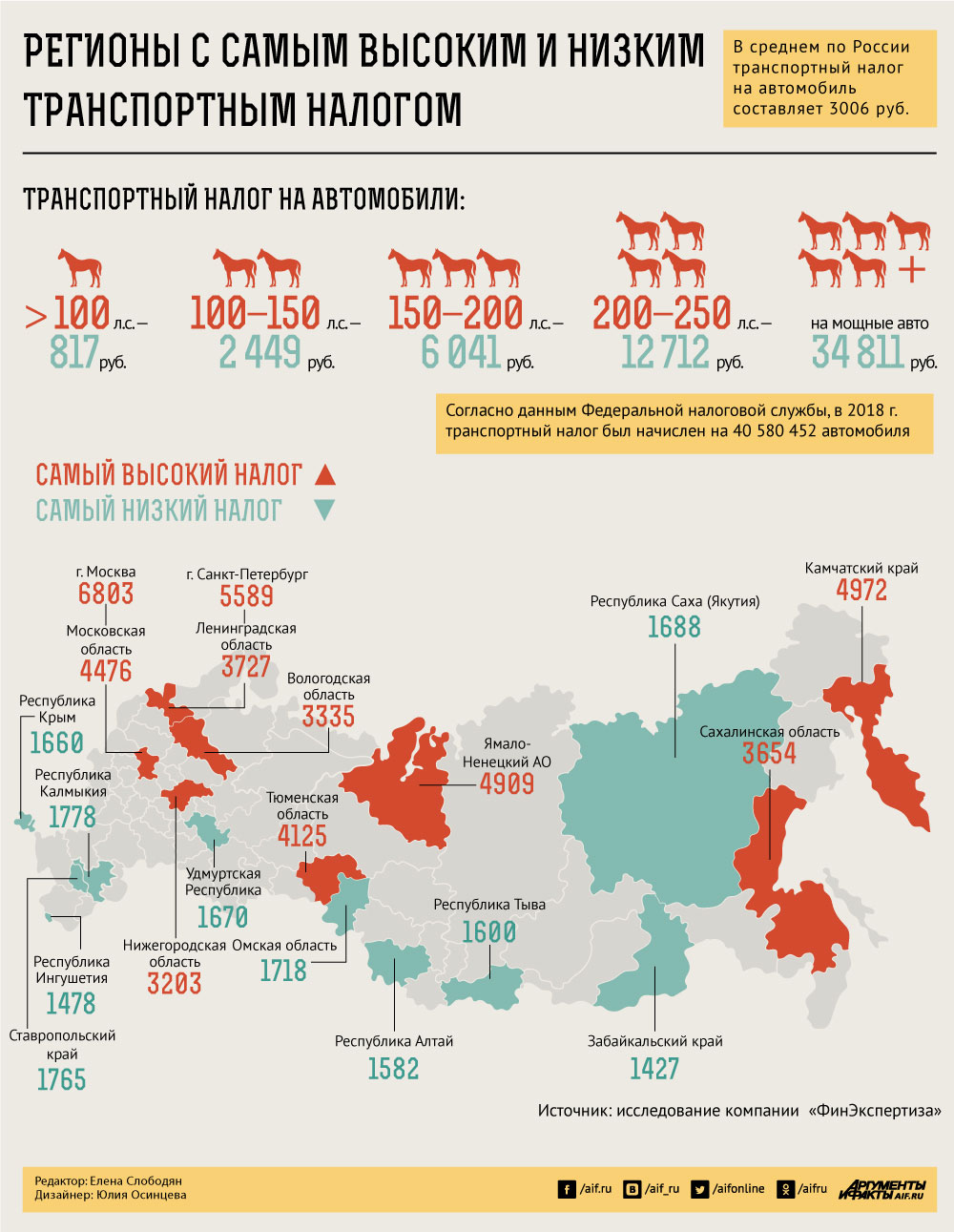

Тарифы транспортного налога по регионам РФ

Posted on Author admin 0

Все утвержденные тарифы транспортного налога прописаны в своде закона и обновляются регулярно, поэтому к концу отчетного года очень важно проверять данные на официальном сайте налоговой службы, а потом уже составлять отчетные документы самостоятельно или ожидать прихода квитанции на почтовый адрес. Принятые тарифы транспортного налога индивидуальны для каждого собственника автомобиля, и зависят они от марки автомобиля, его мощности, года выпуска и особенностей эксплуатации. При этом имеется еще система скидок и обязательных надбавок, которые рассчитываются по формуле.

Что такое повышающий коэффициент транспортного налога

Начиная с 2014 года, транспортный налог и повышающий коэффициент вводятся в общую формулу расчета и регулируются ст. 362 НК РФ. Известно, что недавно введенный коэффициент направлен на определенные категории автовладельцев, отличающиеся финансовым достатком и машинами премиум-класса.

- 1.1 – коэффициент для автомобилей, которые в среднем стоят от трех миллионов до пяти, а в эксплуатации находятся около двух лет.

- 1.3 – добавочная ставка для транспортного средства, которое владелец недавно купил за пять миллионов.

- 1.5 – задействуют для легковых авто, которые недавно сошли с конвейера и находятся в эксплуатации не более одного года.

- 2.0 – коэффициент для транспорта премиум-класса. Средняя стоимость – 10 млн. р.

- 3.0 – максимальная ставка на дорогой автомобиль, стоимость которого составляет более 15 млн. р.

Таким образом, от марки, пробега, цены зависит ставка транспортного налога. Расчет ведется строго по формулам. Но отметит, что единой налоговой планки не существует, в каждом регионе, округе, крае РФ введены свои нормативы, по ним и выполняется расчет.

ТАБЛИЦА ТАРИФОВ ТРАНСПОРТНОГО НАЛОГА ПО РЕГИОНАМ

| Субъект РФ | Налоговая ставка за легковой автомобиль приемлемой мощности (в рублях). Определены минимальные и максимальные позиции. Определены минимальные и максимальные позиции. | Налоговая ставка за грузовой авто разной мощности (в рублях). Обозначены наименьшие и наибольшие позиции. | Налоговая ставка за мотоцикл и мотороллеры разной мощности (в рублях). Обозначены минимальные и максимальные позиции. |

| Республики: | |||

| Адыгея | 10-130 | 15-80 | 5-15 |

| Башкортостан | 25-150 | 25-85 | 10-50 |

| Бурятия | 9,9-65,8 | 16,48,3 | 5,3-21,9 |

| Алтай | 8-120 | 15-40 | 1,5-5 |

| Дагестан | 8-105 | 14-50 | 4,2-25 |

| Ингушетия | 5-40 | 5-15 | 2-8 |

| Кабардино-Балкария | 7-130 | 7-35 | 3-7 |

| Калмыкия | 11-150 | 20-71 | 9-25 |

| Карачаево-Черкесия | 7-95 | 10-35 | 4-20 |

| Карелия | 6-150 | 25-85 | 4-20 |

| Коми | 10-150 | 20-85 | 10-50 |

| Марий Эл | 25-90 | 25-85 | 3-15 |

| Мордовия | 15-150 | 25-85 | 5,7-37,8 |

| Саха (Якутия) | 8-60 | 25-85 | 4-20 |

| Северная Осетия-Алания | 7-90 | 1-37 | 4-20 |

| Татарстан | 10-150 | 25-85 | 8-50 |

| Тыва | 7-98 | 16-62 | 5-21 |

| Удмуртия | 8-100 | 25-85 | 4-12 |

| Хакасия | 6-75 | 10-42 | 5-20 |

| Чечня | 7-91 | 9-34 | 3-15 |

| Чувашия | 13-150 | 25-85 | 5-27 |

| Край: | |||

| Алтайский | 10-120 | 25-85 | 6-50 |

| Краснодарский | 12-150 | 15-80 | 8-50 |

| Красноярский | 5-102 | 15-85 | 2-12 |

| Приморский | 18-120 | 25-75 | 6-30 |

| Ставропольский | 7-120 | 10-50 | 5-23 |

| Хабаровский | 12-150 | 25-67 | 4-31 |

| Камчатский | 10-150 | 23-80 | 9-30 |

| Пермский | 25-60 | 25-58 | 19-48 |

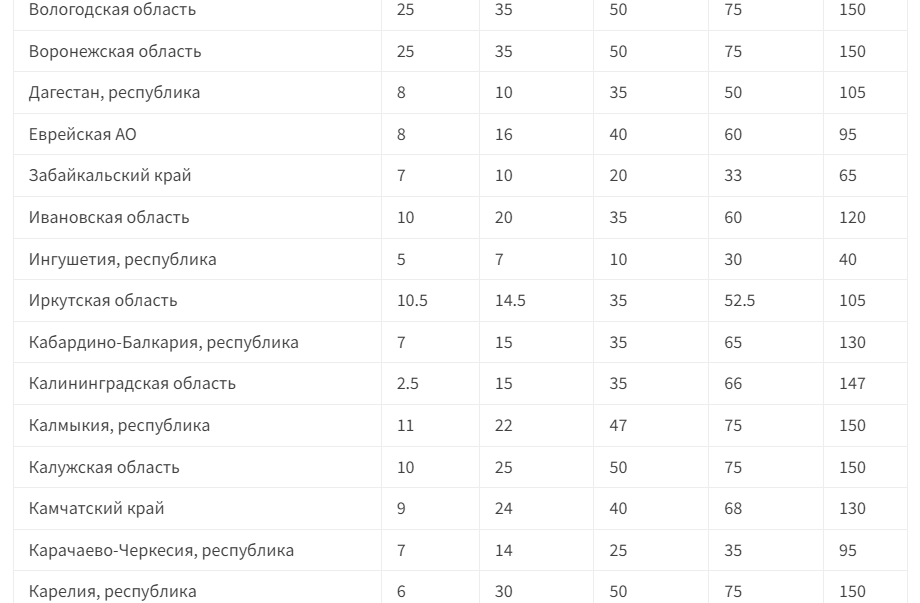

| Области: | |||

| Амурская | 15-150 | 15-85 | 6-30 |

| Астраханская | 14-150 | 14-68 | 5-15 |

| Белгородская | 15-150 | 25-85 | 5-12 |

| Брянская | 7-130 | 15-60 | 4-25 |

| Волгоградская | 9-150 | 16-75 | 6-24 |

| Вологодская | 25-150 | 25-85 | 10-50 |

| Воронежская | 20-150 | 25-85 | 4-50 |

| Ивановская | 10-120 | 20-55 | 4-15 |

| Иркутская | 10-92 | 15-50 | 4-13 |

| Калининградская | 2-147 | 25-85 | 4-21 |

| Калужская | 5-150 | 11-50 | 5-25 |

| Кемеровская | 5-135 | 25-85 | 5-50 |

| Кировская | 15-120 | 25-85 | 6-25 |

| Костромская | 14-120 | 25-62 | 10-17 |

| Курганская | 10-150 | 25-65 | 3-30 |

| Курская | 15-150 | 20-57 | 2-10 |

| Ленинградская | 18-150 | 25-65 | 10-50 |

| Липецкая | 15-150 | 20-68 | 8-40 |

| Магаданская | 6-36 | 21-68 | 2-12 |

| Московская | 10-150 | 20-85 | 9-50 |

| Мурманская | 10-80 | 12-24 | 4-25 |

| Нижегородская | 13-150 | 36-76 | 9-50 |

| Новгородская | 18-150 | 25-85 | 10-50 |

| Новосибирская | 6-150 | 25-85 | 2-10 |

| Омская | 7-90 | 20-60 | 5-30 |

| Оренбургская | 0-150 | 25-85 | 1-50 |

| Орловская | 15-150 | 25-85 | 6-25 |

| Пензенская | 21-150 | 25-85 | 8-37 |

| Псковская | 1-3 | 1-6 | 1-3 |

| Ростовская | 8-150 | 15-55 | 4-25 |

| Рязанская | 10-150 | 23-85 | 4-15 |

| Самарская | 16-150 | 24-65 | 7-33 |

| Саратовская | 14-150 | 20-85 | 4-50 |

| Сахалинская | 10-150 | 25-65 | 5-25 |

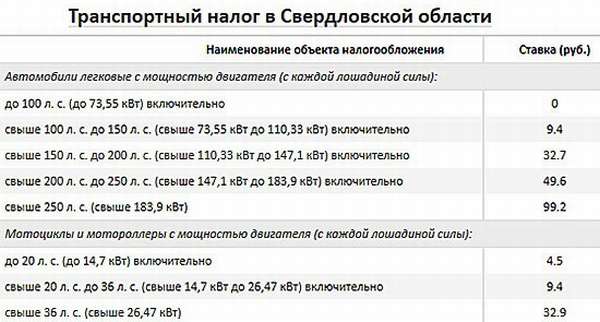

| Свердловская | 2-100 | 7-56 | 4-32 |

| Тамбовская | 20-150 | 25-85 | 10-50 |

Уточняем, что таблица составлена по материалам официального сайта «Федеральной налоговой службы». При этом ставки таблицы обобщены, а вот точный транспортный налог на легковые автомобили, находящиеся в вашем распоряжении сможете найти в сводах закона.

При этом ставки таблицы обобщены, а вот точный транспортный налог на легковые автомобили, находящиеся в вашем распоряжении сможете найти в сводах закона.

Способы снижения ставки налога на личный транспорт

Чтобы платить меньше, можете потратить время и силы, внося изменения в техническое состояние авто. Конечно же, сложно уменьшить транспортный налог на камаз, а вот на легковой транспорт вполне вероятно, тем более, абсолютно легальными способами.

А что именно возможно изменить?

- Снижение мощности двигателя. В идеале необходимо довести транспорт до 70 л.с. Дело в том, что при такой мощности тарифы транспортного налога снижены. А чтобы добиться желаемого, необходимо явиться в сервисный центр, заказать диагностику и последующее изменение конструкции двигателя. Не забудьте получить справку после ремонта. В ее основных графах должен быть указан новый показатель мощности двигателя, только в таком случае можно претендовать на снижение ставки транспортного налога. Второй этап мытарств – походы по кабинетам в отделении ГИБДД для легализации новой мощности авто.

- Регистрация машины в соседнем регионе, где ставка более низкая, чем в месте проживания собственника транспортного средства. Не стоит уменьшать транспортный налог на грузовики вторым способом, потому что на такой класс автомобилей обычно ставка одинакова или близка во многих регионах.

Как рассчитать налог по мощности личного транспортного средства?

Желаете сами разобраться, сколько составляет транспортный налог на вашу машину, тогда просто примените формулу. Уточним ее основные составляющие.

- Налоговая ставка, прописанная в законе.

- Лошадиные силы машины.

- Срок эксплуатации (расчет в месяцах).

Если имеете в собственности роскошное авто, тогда перемножайте налоговую ставку на лошадиные силы, количество месяцев владения авто, а также повышающий коэффициент.

Как рассчитать налогТаким образом, транспортный налог обязателен для уплаты, поэтому игнорировать его не стоит. Есть возможность его снизить в отдельных случаях, но потребуется время и деньги.

Транспортный налог на гидроциклы за 2018 г. (по регионам РФ) — Русская Лодка

0Опубликовано автором Боцман

За текущий год транспортный налог уплачивается в конце следующего. Таким образом, за 2018 год транспортный налог на гидроцикл нужно уплатить не позднее 1 декабря 2019 г.

Об общих принципах транспортного налога, методике его вычисления и т.д читайте в этой статье.

В таблице ниже указаны ставки налога по регионам. Если ставка выросла по сравнению с 2017 годом, то верхним индексом красным цветом указано значение этого повышения в рублях и, в скобках, в процентах.

| 01 | Республика Адыгея | 100 | 200 |

| 02 | Республика Башкортостан | 125 | |

| 03 | Республика Бурятия | 69,4 | 138,8 |

| 04 | Республика Алтай | 70 20 (40%) | 145 45 (45%) |

| 05 | Республика Дагестан | 68 | 133 |

| 06 | Республика Ингушетия | 25 | 50 |

| 07 | Кабардино-Балкарская республика | 40 | 75 |

| 08 | Республика Калмыкия | 135 | 248 |

| 09 | Карачаево-Черкесская республика | 50 | 115 |

| 10 | Республика Карелия | 250 | 500 |

| 11 | Республика Коми | 125 | 250 |

| 12 | Республика Марий Эл | 125 | 250 |

| 13 | Республика Мордовия | 200 97,5 (95%) | 500 |

| 14 | Республика Саха (Якутия) | 50 | 100 |

| 15 | Республика Северная Осетия — Алания | 55 5 (10%) | 105 30 (40%) |

| 16 | Республика Татарстан | 200 97,5 (95%) | 500 |

| 17 | Республика Тыва | 73,7 6,7 (10%) | 152,9 13,9 (10%) |

| 18 | Удмуртская республика | 125 | 200 |

| 19 | Республика Хакасия | 100 | 200 |

| 20 | Чеченская республика | 46 | 83 |

| 21 | Чувашская республика | 89 15 (20%) | 185 32 (21%) |

| 22 | Алтайский край | 125 | 250 |

| 23 | Краснодарский край | 125 | 250 |

| 24 | Красноярский край | 50 | 75 |

| 25 | Приморский край | 150 | 150 |

| 26 | Ставропольский край | 89 | 179 |

| 27 | Хабаровский край | 54 | 110 |

| 28 | Амурская область | 250 | 500 |

| 29 | Архангельская область | 176 7 (4%) | 352 14 (4%) |

| 30 | Астраханская область | 150 50 (50%) | 300 34 (13%) |

| 31 | Белгородская область | 250 | 500 |

| 32 | Брянская область | 50 | 100 |

| 33 | Владимирская область | 250 | 500 |

| 34 | Волгоградская область | 144 | 288 |

| 35 | Вологодская область | 125 | 250 |

| 36 | Воронежская область | 60 | 100 |

| 37 | Ивановская область | 100 | 200 |

| 38 | Иркутская область | 52,5 | 105 |

| 39 | Калининградская область | 173 | 346 |

| 40 | Калужская область | 100 | 200 |

| 41 | Камчатский край | 125 | 250 |

| 42 | Кемеровская область | 60 | 110 |

| 43 | Кировская область | 125 | 250 |

| 44 | Костромская область | 146 21 (17%) | 500 236 (89%) |

| 45 | Курганская область | 200 | 300 |

| 46 | Курская область | 250 125 (100%) | 500 250 (100%) |

| 47 | Ленинградская область | 180 55 (44%) | 380 130 (52%) |

| 48 | Липецкая область | 250 125 (100%) | 500 250 (100%) |

| 49 | Магаданская область | 156 | 313 |

| 50 | Московская область | 250 | 500 |

| 51 | Мурманская область | 125 | 250 |

| 52 | Нижегородская область | 125 | 250 |

| 53 | Новгородская область | 250 125 (100%) | 500 250 (100%) |

| 54 | Новосибирская область | 62,5 | 125 |

| 55 | Омская область | 100 | 225 |

| 56 | Оренбургская область | 125 | 250 |

| 57 | Орловская область | 75 | 150 |

| 58 | Пензенская область | 159 | 287 |

| 59 | Пермский край | 39 | 78 |

| 60 | Псковская область | 125 | 200 |

| 61 | Ростовская область | 250 125 (100%) | 500 250 (100%) |

| 62 | Рязанская область | 250 | 500 |

| 63 | Самарская область | 188 | 375 |

| 64 | Саратовская область | 210 | 410 |

| 65 | Сахалинская область | 125 | 250 |

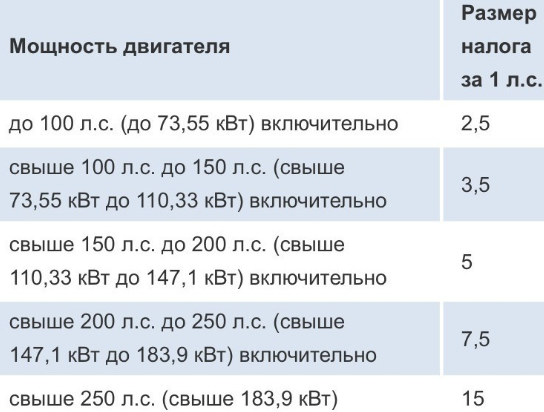

| 66 | Свердловская область | 82,4 | 164,1 |

| 67 | Смоленская область | 250 | 500 |

| 68 | Тамбовская область | 250 | 500 |

| 69 | Тверская область | 125 | 250 |

| 70 | Томская область | 71 | 170 |

| 71 | Тульская область | 137,5 12,5 (10%) | 275 25 (10%) |

| 72 | Тюменская область | 100 | 200 |

| 73 | Ульяновская область | 80 | 200 50 (33%) |

| 74 | Челябинская область | 125 | 250 |

| 75 | Забайкальский край | 65 | 130 |

| 76 | Ярославская область | 125 95 (317%) | 250 190 (317%) |

| 77 | Москва | 250 | 500 |

| 78 | Санкт-Петербург | 250 125 (100%) | 500 250 (100%) |

| 79 | Еврейская авт. обл. обл. | 250 | 500 |

| 83 | Ненецкий автономный округ | 25 | 50 |

| 86 | Ханты-Мансийский автономный округ — Югра | 75 | 150 |

| 87 | Чукотский а.о. | 50 25 (100%) | 100 50 (100%) |

| 89 | Ямало-Ненецкий автономный округ | 75 | 250 |

| 91 | Республика Крым | 100 50 (100%) | 200 100 (100%) |

| 92 | Севастополь | 50 | 100 |

Как видно из данных таблицы, в отличие от ситуации с лодками и катерами, ни один регион ставку транспортного налога на гидроциклы за 2018 год не понизил.

Транспортный налог гидроцикл, законодательство, транспортный налогRoute 28 Highway Transportation Improvement District

Собрания Собрания Консультативного совета

Консультативный совет собирается ежегодно в марте по призыву председателя. Если необходимы другие собрания, председатель рассылает уведомление о созыве собрания.

Если необходимы другие собрания, председатель рассылает уведомление о созыве собрания.

Совещание Консультативного совета землевладельцев Route 28:

- Четверг, 2 марта 2023 г., 12:00, Правительственный центр округа Салли, 4900 Stonecroft Boulevard, Шантильи

- Материалы для собраний

- Повестка дня

- Политика всех виртуальных публичных собраний

- Финансовая отчетность по маршруту 28 за 22 финансовый год с опубликованным вариантом аудита

- 2023 Сопроводительная записка налогового округа Route 28

- Маршрут 28 DAB Презентация 2023 Финал

- Оценочная стоимость специального округа Route 28 — 2023

- Рекомендации персонала

Комиссия собирается ежегодно, обычно через несколько недель после ежегодного собрания Консультативного совета.

Предыстория Округ Фэрфакс в партнерстве с округом Лаудоун 21 декабря 1987 г. образовал Округ улучшения дорожного транспорта на шоссе 28. 51 процент земельной площади в каждом округе, расположенной в границах принятого округа и зонированной или используемой в коммерческих или промышленных целях.

образовал Округ улучшения дорожного транспорта на шоссе 28. 51 процент земельной площади в каждом округе, расположенной в границах принятого округа и зонированной или используемой в коммерческих или промышленных целях.

Округ был образован для усовершенствования государственной трассы 28, которая соединяет государственную трассу 7 в восточной части округа Лаудоун с американской трассой 50 и межштатной автомагистралью 66 в западной части округа Фэрфакс, проходящей примерно параллельно восточной границе округа. Государственная трасса 28 обеспечивает доступ к международному аэропорту Даллеса, а также к подъездной дороге Даллеса, которая соединяет кольцевую дорогу столицы с аэропортом Даллеса, и зеленой дороге Даллеса, которая обеспечивает доступ к шоссе в центр округа Лаудон.

Этот округ был образован по ходатайству землевладельца об ускорении запланированных улучшений шоссе, принятых штатом, который в основном полагался на более медленное финансирование с оплатой по факту использования за счет доли региона Северной Вирджинии в распределении основного дорожного фонда штата.

- Веб-страница комиссии налогового округа и Консультативного совета Route 28

Округ, находящийся в ведении комиссии, назначаемой Наблюдательными советами обоих округов, может облагать владельцев промышленной и коммерческой собственности в округе максимальным дополнительным налогообложением в размере 20 центов за каждые 100 долларов США оценочная стоимость. Эти средства, в дополнение к средствам, полученным по формуле распределения государственного основного дорожного фонда, должны быть использованы для улучшения дорог и обслуживания долга по выпущенным государством облигациям.

Весь долг, выпущенный штатом для финансирования ремонта дорог Route 28, был утвержден во время Генеральной Ассамблеи Вирджинии в 1988 году и вступил в силу 1 июля 1988 года. Содружество Вирджинии выпустило доходные облигации на сумму 138,5 миллионов долларов для проекта Route 28 в сентябре 1988 года.

Округ Лаудоун и округ Фэрфакс заключили договор с округом 1 сентября 1988 г. и согласились взимать дополнительные налоги по запросу округа, собирать налог и выплачивать все налоговые поступления Транспортному совету Содружества. В контракте указывалось, что: (1) Администратор округа должен включать в бюджет все суммы, которые должны быть выплачены округом в соответствии с окружным договором на финансовый год; (2) округ должен предоставлять к февралю каждого года общую оценочную справедливую рыночную стоимость округа по состоянию на 1 января этого года; и (3) округ, в свою очередь, должен уведомить округ о необходимом платеже и запросить ставку, достаточную для сбора этой суммы, максимум до 20 центов за каждые 100 долларов оценочной стоимости.

и согласились взимать дополнительные налоги по запросу округа, собирать налог и выплачивать все налоговые поступления Транспортному совету Содружества. В контракте указывалось, что: (1) Администратор округа должен включать в бюджет все суммы, которые должны быть выплачены округом в соответствии с окружным договором на финансовый год; (2) округ должен предоставлять к февралю каждого года общую оценочную справедливую рыночную стоимость округа по состоянию на 1 января этого года; и (3) округ, в свою очередь, должен уведомить округ о необходимом платеже и запросить ставку, достаточную для сбора этой суммы, максимум до 20 центов за каждые 100 долларов оценочной стоимости.

Окончательные данные, основанные на запросе округа, будут переданы Наблюдательному совету до принятия решения. Первоначально налоговых сборов в максимальной сумме не хватало для полной оплаты долгового обязательства. Следовательно, разница была компенсирована за счет выделения автомагистрали штата Северная Вирджиния. Ожидается, что этот процесс будет продолжаться до тех пор, пока доходы округа не станут достаточными для полного финансирования расходов на обслуживание долга.

Ожидается, что этот процесс будет продолжаться до тех пор, пока доходы округа не станут достаточными для полного финансирования расходов на обслуживание долга.

Где облагаться налогом?

Существует четыре типа транзакций:

- поставка товаров

- приобретение товаров внутри Сообщества

- предоставление услуг — Новые пояснения к услугам, связанным с недвижимым имуществом

- импорт товаров

применяется место налогообложения.

Поставка товаров

Место налогообложения определяется местом поставки товаров. Это зависит не только от характера поставляемых товаров, но и от того, как осуществляется поставка.

Поставка товаров облагается налогом по месту:

- где товары находятся на момент поставки, если они не отгружаются или не транспортируются [Статья 31 Директивы по НДС]

- Пример 1: Если эстонский производитель, арендующий машину в Эстонии у немецкой компании, решает приобрести арендованную машину, местом поставки является Эстония, а не Германия, и должен быть уплачен эстонский НДС.

- Пример 1: Если эстонский производитель, арендующий машину в Эстонии у немецкой компании, решает приобрести арендованную машину, местом поставки является Эстония, а не Германия, и должен быть уплачен эстонский НДС.

- где товары находятся когда начинается отправка или транспортировка клиенту , если они отправляются или транспортируются поставщиком, заказчиком или третьим лицом [Статья 32 Директива по НДС]

- Пример 2: Немецкий НДС должен взиматься с товаров, перевозимых самим поставщиком или назначенным им перевозчиком из Гамбурга покупателю в Берлине (место поставки — Гамбург).

- Пример 3: Когда поставленные товары впоследствии транспортируются из Братиславы покупателю в Праге покупателем или назначенным им перевозчиком, поставка будет облагаться словацким НДС.

- если товар находится находится когда отправка или транспортировка покупателю заканчивается для дистанционная продажа когда годовой объем продаж поставщика на превышает порог применяемый покупателем государство-член Российской Федерации [статья 33 Директивы по НДС]

- Пример 4: Британско-французская компания продает компакт-диски через Интернет частным клиентам по всему ЕС. Когда компакт-диски продаются клиентам в Дании, датский НДС должен взиматься при превышении датского порога, а голландский НДС должен взиматься с клиентов в Нидерландах при превышении голландского порога.

- Пример 4: Британско-французская компания продает компакт-диски через Интернет частным клиентам по всему ЕС.

- где товары находятся когда отправка или транспортировка покупателю начинается для дистанционных продаж , если годовой объем продаж поставщика на ниже порогового значения , применяемого государством-членом покупателя (за исключением случаев, когда поставщик выбрал налогообложение в государстве-члене назначения) [Статья 34 Директивы по НДС]

- Пример 5: Если годовой объем продаж французской компании (см. пример 4 выше) клиентам в Бельгии не превышает бельгийского порога, компакт-диски будут облагаться налогом во Франции.

- Пример 6: Когда французская компания осуществляет поставки покупателю в Люксембурге и французская компания выбрала вариант обложения налогом по месту назначения, компакт-диски будут облагаться налогом в Люксембурге.

- , если товары устанавливаются или собираются, если это делает поставщик [Статья 36 Директивы по НДС]

- Пример 7: Румынский НДС должен быть уплачен при поставке машины, установленной в Румынии итальянским поставщиком для своего клиента. Если вместо этого машина будет установлена самим покупателем, поставка будет облагаться налогом в Италии (освобожденная поставка внутри Сообщества в Италии, за которой следует приобретение внутри Сообщества в Румынии, если клиент является налогообязанным лицом).

- где пункт отправления , если он предоставляется на борту судов, самолетов или поездов на участке пассажирских перевозок, осуществляемых в пределах Сообщества [Статья 37 Директивы по НДС]

- Пример 8: Товары, не предназначенные для потребления на борту, купленные пассажиром во время перехода через Ионическое море, облагаются налогом в Италии, когда паром отправляется из Бари с Корфу в качестве пункта назначения, и в Греции, когда отходит от Корфу и возвращается в Бари.

- Пример 9: Для товаров, проданных пассажирам рейсом из Малаги в Гамбург, взимается испанский НДС. Для обратного рейса применяется немецкий НДС.

- Пример 10: Магазин, торгующий товарами для пассажиров, отправляющихся в круиз из Афин в Греции в Барселону в Испании, с краткосрочными остановками в Италии и Франции, но не разрешающий посадку и высадку пассажиров; Греческий НДС будет применяться.

- Пример 8: Товары, не предназначенные для потребления на борту, купленные пассажиром во время перехода через Ионическое море, облагаются налогом в Италии, когда паром отправляется из Бари с Корфу в качестве пункта назначения, и в Греции, когда отходит от Корфу и возвращается в Бари.

- где налогооблагаемый дилер устанавливается при получении электроэнергии или газа, поставляемых через систему распределения природного газа [Статья 38 Директивы по НДС]

- Пример 11: Электроэнергия, поставляемая шведской электростанцией датской энергетической компании для распределения, облагается налогом в Дании.

- Пример 12: Когда природный газ из Северного моря покупается голландским дистрибьютором, дистрибьютор должен учитывать НДС в Нидерландах.

- где электроэнергия или газ, поставляемые через систему распределения природного газа , эффективно используются и потребляются частным потребителем [Статья 39 Директивы по НДС]

- Пример 13: Частный потребитель, проживающий в Варшаве, которому немецкая энергетическая компания поставляет газ через систему распределения природного газа, будет уплачивать польский НДС своим поставщиком.

- Пример 14: Когда электроэнергия поставляется для использования частными потребителями в Будапеште, венгерский НДС должен быть оплачен.

Когда компакт-диски продаются клиентам в Дании, датский НДС должен взиматься при превышении датского порога, а голландский НДС должен взиматься с клиентов в Нидерландах при превышении голландского порога.

Когда компакт-диски продаются клиентам в Дании, датский НДС должен взиматься при превышении датского порога, а голландский НДС должен взиматься с клиентов в Нидерландах при превышении голландского порога.

Приобретение товаров внутри Сообщества

Место налогообложения определяется местом, где осуществляется приобретение товаров внутри Сообщества (т. е. государство-член, в котором товары окончательно находятся после транспортировки из другого государства-члена).

Товары, приобретенные налогооблагаемым лицом, действующим в качестве такового (предприятием в рамках своей коммерческой деятельности), или необлагаемым налогом юридическим лицом (например, органом государственной власти), облагаются НДС. По соображениям упрощения товары, приобретенные налогооблагаемым лицом, охваченным схемой МСП или схемой с фиксированной ставкой для фермеров, или не облагаемым налогом юридическим лицом, не облагаются НДС, если ежегодные приобретения ниже порога годового оборота, установленного их государством-членом. (минимум 10 000 евро), хотя по-прежнему можно выбрать налогообложение.

По соображениям упрощения товары, приобретенные налогооблагаемым лицом, охваченным схемой МСП или схемой с фиксированной ставкой для фермеров, или не облагаемым налогом юридическим лицом, не облагаются НДС, если ежегодные приобретения ниже порога годового оборота, установленного их государством-членом. (минимум 10 000 евро), хотя по-прежнему можно выбрать налогообложение.

Приобретение товаров облагается налогом в государстве-члене , присвоившем номер плательщика НДС (государство-член идентификации) , под которым осуществляется приобретение. Если товары транспортируются в другое государство-член (государство-член прибытия), налог должен быть уплачен там. За этим последует корректировка НДС, уплаченного в государстве-члене регистрации. Ниже приведены примеры двух ситуаций:

- налогообложение в государстве-члене идентификации [Статья 41 Директивы по НДС]

- Пример 15: Французский НДС должен быть уплачен за товары, приобретенные в другом государстве-члене компанией под ее французским номером для использования на ее заводе в Страсбурге.

- Пример 16: Если компания, приобретающая товары в Испании, предоставляет своему поставщику номер плательщика НДС, под которым она идентифицируется в Словакии, НДС должен быть уплачен при приобретении в Словакии.

- Пример 15: Французский НДС должен быть уплачен за товары, приобретенные в другом государстве-члене компанией под ее французским номером для использования на ее заводе в Страсбурге.

- налогообложение в государстве-члене прибытия товаров [Статья 40 Директивы по НДС]

- Пример 17: Если товары, приобретенные компанией, использующей свой словацкий номер плательщика НДС, фактически отправляются из Испании в Германию, НДС должен быть уплачен при приобретении в Германии, а любой налог, подлежащий уплате в Словакии (см. пример 16 выше), будет уменьшен. соответственно.

Предоставление услуг

1 января 2010 г. были введены правила , гарантирующие, что НДС на услуги будет лучше начисляться в страну потребления [см. Директиву 2008/8/EC, принятую Советом министров ЕС и пресс-релиз IP/08/208].

Чтобы обеспечить более единообразное применение, некоторые аспекты этих правил были уточнены с помощью имплементационных мер , которые применяются непосредственно с 1 июля 2011 г. (см. Имплементационный регламент № 282/2011, принятый Советом, и пресс-релиз Совета на стр. 13) . 18 декабря 2012 г. Комиссия предложила внести поправки в Регламент, чтобы сделать налогообложение электронных услуг более удобным для бизнеса с 1 января 2015 г. См. пресс-релиз и предложение.

(см. Имплементационный регламент № 282/2011, принятый Советом, и пресс-релиз Совета на стр. 13) . 18 декабря 2012 г. Комиссия предложила внести поправки в Регламент, чтобы сделать налогообложение электронных услуг более удобным для бизнеса с 1 января 2015 г. См. пресс-релиз и предложение.

Место налогообложения определяется по месту оказания услуг . Это зависит не только от характера предоставляемой услуги , но и от статуса клиента , получающего услугу. Следует различать налогооблагаемое лицо, действующее как таковое (предприятие, действующее в рамках своей коммерческой деятельности), и не облагаемое налогом лицо (частное лицо, являющееся конечным потребителем).

Понятие налогооблагаемого лица охватывает любого, кто самостоятельно осуществляет экономическую деятельность, даже если это лицо не идентифицировано для целей НДС, но также включает необлагаемое налогом юридическое лицо, идентифицированное для целей НДС [статья 43 Директивы по НДС ].

Только после того, как будет известен точный характер услуги и статус клиента, можно будет правильно определить место, где предоставляются услуги.

Предоставление услуг между предприятиями (услуги B2B) в принципе облагается налогом по месту учреждения клиента , в то время как услуги, оказываемые частным лицам (услуги B2C), облагаются налогом по месту учреждения поставщика .

- Услуги B2B [Статья 44 Директивы по НДС].

- Пример 18: Местом предоставления услуг, предоставляемых компанией в Зальцбурге бизнес-клиенту в Вене, будет Вена. Поскольку поставщик зарегистрирован в Австрии, он будет взимать со своего клиента австрийский НДС.

- Пример 19: Бухгалтерские услуги, оказываемые болгарской компанией бизнес-клиенту, коммерческому предприятию которого находится в Австрии, должны облагаться австрийским НДС. Если болгарский поставщик не зарегистрирован в Австрии, австрийский покупатель будет платить НДС в соответствии с механизмом обратного начисления.

- Пример 20: Финский НДС должен быть начислен (покупателем с использованием процедуры обратного начисления), когда юридические услуги предоставляются польской компанией клиенту, коммерческое предприятие которого находится в Швеции, но предоставляется постоянному представительству клиента в Финляндии. .

- Пример 21: Рекламные услуги, предоставляемые итальянской компанией государственному органу в Испании, который в связи с приобретением товаров внутри Сообщества идентифицируется для целей НДС, облагаются налогом в Испании с использованием механизма обратного начисления.

- Услуги B2C [Статья 45 Директивы по НДС].

- Пример 22: За консультационные услуги, предоставляемые поставщиком, зарегистрированным в Лиссабоне, частному клиенту, проживающему в Дании, должен взиматься португальский НДС.

- Пример 23: Поставщик, зарегистрированный в Греции, должен будет взимать греческий НДС с корпоративного клиента, зарегистрированного в Румынии, который приобретает юридические услуги для использования в личных целях.

Однако для того, чтобы гарантировать, что поступления НДС начисляются государству-члену потребления, было введено несколько исключений : в котором участвует посредник, подлежит налогообложению [статья 46 Директивы по НДС] → Пояснительные примечания к правилам ЕС по НДС в отношении места оказания услуг, связанных с недвижимым имуществом, которые вступают в силу в 2017 году. Эти примечания не имеют обязательной юридической силы.

услуг облагаются налогом по месту нахождения клиента устанавливается при условии, что клиент зарегистрирован в стране, не входящей в ЕС [статья 59 Директивы по НДС].

Это применимо независимо от того, куплен ли билет онлайн или в кассе.

Это применимо независимо от того, куплен ли билет онлайн или в кассе.

- Пример 47: Когда венгерская компания продает антивирусную программу для загрузки через свой веб-сайт частным лицам, проживающим в Австралии, НДС в Венгрии не взимается.

- Пример 48: Услуги, оказанные бельгийским юристом профессору из США, не будут облагаться НДС в Бельгии.

Для предотвращения двойного налогообложения, неналогообложения или искажения конкуренции государства-члены могут принять решение о смещении места предоставления услуг, находящихся внутри или за пределами ЕС, на свою территорию или за ее пределы, когда в соответствии с эффективное использование и пользование услугой это отличается от места поставки, как это определено общими правилами, от аренды транспортных средств или определенных услуг B2C покупателю за пределами ЕС [статья 59a Директивы по НДС]

- Пример 49: Рекламные услуги, предоставляемые норвежской компанией американскому предприятию, обычно облагаются налогом, если клиент учрежден и НДС ЕС не взимается. Однако, если средства массовой информации, используемые для рекламной кампании, находятся в государстве-члене, это государство-член может решить, что НДС подлежит уплате на его территории, используя правило эффективного использования и получения.

- Пример 50: Немецкая компания оказывает шведской компании услуги по перевозке товаров из США в Китай. Несмотря на то, что транспортировка полностью осуществляется за пределы ЕС, эта поставка облагается налогом в Швеции по месту регистрации клиента. Швеция может использовать правило эффективного использования и пользования, чтобы избежать налогообложения такой перевозки, осуществляемой за пределами ее территории и за пределами ЕС.

Однако, если средства массовой информации, используемые для рекламной кампании, находятся в государстве-члене, это государство-член может решить, что НДС подлежит уплате на его территории, используя правило эффективного использования и получения.

Однако, если средства массовой информации, используемые для рекламной кампании, находятся в государстве-члене, это государство-член может решить, что НДС подлежит уплате на его территории, используя правило эффективного использования и получения. Каждое государство-член несет ответственность за выполнение правила эффективного использования. Использование правила должно быть проверено соответствующим государством-членом.

Некоторые дополнительные исключения будут введены или будут внесены изменения в существующие исключения:

- с 1 января 2013 года: B2C долгосрочная аренда транспортных средств будет облагаться налогом по месту нахождения частного клиента учрежден, имеет свой постоянный адрес или обычно проживает [Изменение к статье 56 Директивы по НДС], за исключением случаев, когда поставщик прогулочного катера учрежден в том же государстве-члене, в котором он предоставляет судно в распоряжение заказчика.

- Пример 51: Австрийский НДС должен быть уплачен за арендованный автомобиль из любой точки ЕС, если его арендует частное лицо, проживающее в Вене, на шесть месяцев.

- Пример 52: Когда резидент Германии нанимает из Швеции прогулочное судно для круглогодичного использования, немецкий НДС должен быть начислен. Однако, если судно фактически передано в распоряжение покупателя в Швеции поставщиком, зарегистрированным там, будет уплачен шведский НДС.

- с 1 января 2015 г.: Телекоммуникационные, вещательные и электронные услуги B2C будут облагаться налогом в месте, где частный клиент учрежден, имеет свой постоянный адрес или обычно проживает [Изменение к статье 58 Директивы по НДС]

- Пример 53: Когда веб-хостинг предоставляется частному клиенту, проживающему в Лиссабоне, португальский НДС должен взиматься независимо от того, находится ли поставщик в Португалии, в другом государстве-члене ЕС или за пределами ЕС.

- Пример 54: Греческий НДС уплачивается при использовании мобильного телефона частным клиентом, проживающим в Афинах.

- Пример 55: Вещательные услуги, предоставляемые частному клиенту в Хельсинки, будут содержать финский НДС.

- Пример 53: Когда веб-хостинг предоставляется частному клиенту, проживающему в Лиссабоне, португальский НДС должен взиматься независимо от того, находится ли поставщик в Португалии, в другом государстве-члене ЕС или за пределами ЕС.

Ввоз товаров

Когда товары ввозятся из стран, не входящих в ЕС или с территорий, не входящих в ЕС, место ввоза определяется тем, где товары находятся в пункте ввоза в ЕС.

- Импорт составляет , в принципе облагается налогом в государстве-члене, куда прибывают товары [статья 60 Директивы по НДС].

- Пример 56: Нидерландский НДС должен быть уплачен за нефть из России, когда она прибывает в Роттердам, где она декларируется на таможне.

- Если при ввозе товары помещаются под отлагательную таможенную процедуру или аналогичные меры, ввоз осуществляется в государство-член, в котором товары покидают эту процедуру или меры [Статья 61 Директивы по НДС].