УФНС информирует | Официальный сайт Новосибирска

Об основных изменениях в льготировании налогоплательщиков — физических лиц при налогообложении их имуществаВведен беззаявительный порядок предоставления налоговых льгот ветеранам боевых действий (если физическое лицо, имеющее право на налоговую льготу, не представило заявление о предоставлении налоговой льготы или не сообщило об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с положениями Налогового кодекса и федеральными законами. Такой порядок уже действует в отношении пенсионеров; предпенсионеров; инвалидов, а также лиц, имеющих трех и более несовершеннолетних детей. Льготы применяются налоговыми органами на основании сведений, полученных от Пенсионного фонда России и региональных органов соцзащиты).

Установлено, что имеющаяся у налогоплательщика – физического лица налоговая льгота подлежит применению с периода, в котором у гражданина возникло право на эту льготу (изменён срок перерасчета неверно исчисленных сумм — до этого перерасчёт можно было проводить не более чем за три налоговых периода).

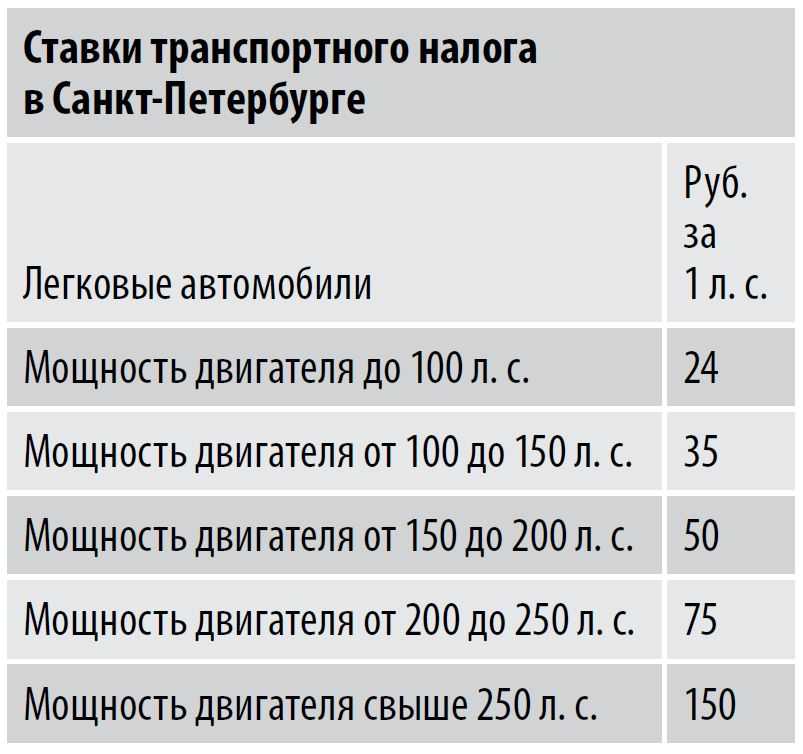

Законодательно закреплено, что исчисление сумм транспортного налога прекращается с 1-го числа месяца гибели или уничтожения транспортного средства.

Об освобождении индивидуальных предпринимателей от уплаты транспортного налога, земельного налога и налога на имущество физических лиц за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года

В силу статьи 2 Федерального закона от 08.06.2020 № 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (далее – Закон) индивидуальные предприниматели, осуществляющие деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых утверждается Правительством Российской Федерации, освобождаются от исполнения обязанности уплатить транспортный налог, земельный налог и налог на имущество физических лиц за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года.

В части транспортного налога статья 2 Закона распространяется на любые транспортные средства, зарегистрированные на индивидуальных предпринимателей, за исключением маломерных судов, используемых в некоммерческих целях, зарегистрированных в РМС.

В части земельного налога, учитывая пункт 2 статьи 7 Земельного кодекса Российской Федерации и Классификатор видов разрешенного использования земельных участков, утверждённый приказом Минэкономразвития России от 01.09.2014 № 540 (далее – Классификатор, зарегистрирован Минюстом России 08.09.2014 за № 33995), статья 2 Закона (в части условия использования (предназначения для использования) земельных участков индивидуальных предпринимателей в предпринимательской деятельности) распространяется:

— по общему правилу, на земельные участки, за исключением кодов видов разрешенного использования по Классификатору 1.16, 1.19, 1.20, 2.1, 2.2, 2.3, 2.7.1, 12.0, 12.3, 13.0, 13.1, 13.2;

— на земельные участки с кодами видов разрешенного использования по Классификатору 1. 16, 1.19, 1.20, 2.1, 2.2, 2.3, 2.7.1, 13.0, 13.1, 13.2 в случае, если их использование (предназначение для использования) в предпринимательской деятельности будет определено на основании представленных в налоговый орган документов, в т.ч. при рассмотрении заявления о предоставлении налоговой льготы, направленного в соответствии с пунктом 10 статьи 396 Налогового кодекса.

16, 1.19, 1.20, 2.1, 2.2, 2.3, 2.7.1, 13.0, 13.1, 13.2 в случае, если их использование (предназначение для использования) в предпринимательской деятельности будет определено на основании представленных в налоговый орган документов, в т.ч. при рассмотрении заявления о предоставлении налоговой льготы, направленного в соответствии с пунктом 10 статьи 396 Налогового кодекса.

В части налога на имущество физических лиц, учитывая пункт 1 статьи 2 Гражданского кодекса, статью 16 Жилищного кодекса Российской Федерации и статью 1 Градостроительного кодекса Российской Федерации, статья 2 Закона (в части условия использования (предназначения для использования) объектов налогообложения индивидуальных предпринимателей в предпринимательской деятельности) распространяется:

— по общему правилу, на объекты налогообложения, за исключением жилых помещений, хозяйственных строений и сооружений, расположенных на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства (далее – хозпостройки), а также индивидуальных гаражей и машино-мест;

— на жилые помещения, хозпостройки, индивидуальные гаражи и машино-места в случае, если их использование (предназначения для использования) в предпринимательской деятельности будет определено на основании представленных в налоговый орган документов, в т.

Получение информации о действующих льготах по транспортному налогу, земельному налогу, а также по налогу на имущество физических лиц

Налоговые льготы (включая налоговые вычеты) устанавливаются:

— по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации;

— по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации соответственно и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения).

Информацию о налоговых льготах (налоговых вычетах) по указанным налогам (по каждому субъекту Российской Федерации и муниципальному образованию) можно получить, воспользовавшись сервисом «Справочная информация о ставках и льготах по имущественным налогам», размещенном на официальном интернет-сайте ФНС России (www.

О льготах для индивидуальных предпринимателей, применяющих специальные налоговые режимы

Налоговым кодексом Российской Федерации для индивидуальных предпринимателей, применяющих специальные налоговые режимы, предусматривается освобождение от уплаты налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности, за исключением объектов налогообложения, включенных в перечень объектов административно-делового, торгового и бытового назначения, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса Российской Федерации (далее – Кодекс), утверждаемый уполномоченным органом исполнительной власти субъекта Российской Федерации.

Освобождение от уплаты налога на имущество физических лиц для индивидуальных предпринимателей, применяющих специальные налоговые режимы, предусмотренное разделом «Специальные налоговые режимы» Кодекса, является налоговой льготой (письмо Минфина России от 26. 04.2018 № 03-05-06-01/28324).

04.2018 № 03-05-06-01/28324).

О форме заявления налогоплательщика — физического лица о предоставлении льготы по имущественным налогам

Форма заявления о предоставлении налоговой льготы и Порядок её заполнения, утверждены приказом Федеральной налоговой службы от 14.11.2017 № ММВ-7-21/897@ (в ред. Приказа ФНС России от 25.03.2020 № ЕД-7-21/192@), который размещен в разделе «Документы» на интернет-сайте Федеральной налоговой службы (www.nalog.ru).

О форме заявления налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу

Форма заявления о предоставлении налоговой льготы и Порядок её заполнения, утверждены приказом Федеральной налоговой службы от 25.07.2019 № ММВ-7-21/377@ (далее – Приказ).

Приказ издан в соответствии с положениями пункта 3 статьи 361.1, а также пункта 10 статьи 396 Налогового кодекса Российской Федерации и применяется с налогового периода 2020 года.

Таким образом, заявление по форме, предусмотренной приложением № 1 к Приказу, может быть подано (направлено) в налоговый орган в целях предоставления налоговой льготы, относящейся к налоговому периоду с 2020 года.

Налоговые льготы за предшествующие налоговые периоды, а также за период в течение 2020 года в случае прекращения организации путем ликвидации или реорганизации в этот период заявляются в соответствии с ранее действовавшими положениями нормативных правовых актов;

Об освобождении юридических лиц от уплаты транспортного налога и земельного налога за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года

Федеральным законом от 08.06.2020 № 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (далее – Закон) установлено, что указанные в статье 2 Закона организации, осуществляющие деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, освобождаются от исполнения обязанности уплатить транспортный и земельный налоги за период владения объектами налогообложения с 1 апреля по 30 июня 2020 года в отношении объектов налогообложения, используемых (предназначенных для использования) в предпринимательской и (или) уставной деятельности.![]()

1. С какого налогового периода может использоваться заявление о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу[1] по форме, предусмотренной приложением № 1 к приказу ФНС России от 25.07.2019 № ММВ-7-21/377@ «Об утверждении формы заявления налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу, порядка ее заполнения и формата представления указанного заявления в электронной форме» (зарегистрирован Минюстом России 10.09.2019, регистрационный № 55866)?

Заявление о льготе может быть подано (направлено) в налоговый орган в целях предоставления налоговой льготы, относящейся к налоговому периоду с 2020 года (пункт 3 статьи 3611, пункт 10 статьи 396 Налогового кодекса Российской Федерации, в редакции Федеральных законов от 15.

2. В течение 2020 года организация, имеющая налоговые льготы, намерена ликвидироваться. За период с начала 2020 года до ликвидации организации каким образом можно заявить налоговые льготы?

Учитывая, что в рассматриваемом случае налоговый период 2020 года полностью не истек, налоговые льготы заявляются в соответствии с ранее действовавшими положениями нормативных актов, относящихся к порядку представления налоговых деклараций по транспортному и земельному налогам (пункт 3 статьи 55 Налогового кодекса, приказы ФНС России от 05.12.2016 № ММВ-7-21/668@ и от 10.05.2017 № ММВ-7-21/347@).

3. Допустимо ли применять налоговые льготы при исчислении и уплате авансовых платежей по транспортному и (или) земельному налогам[4] в течение налогового периода в случае, если заявление о льготе в этом налоговом периоде в налоговый орган не представлено?

Положения глав 28 «Транспортный налог» и 31 «Земельный налог» Налогового кодекса не связывают уплату авансовых платежей по налогам и применение налоговых льгот с обязательным представлением заявления о льготе в течение какого-либо определённого периода.

Необходимо понимать, что в соответствии с пунктом 4 статьи 363 и пунктом 5 статьи 397 Налогового кодекса, начиная с 01.01.2021, в целях обеспечения полноты уплаты налогов налоговые органы передают (направляют) налогоплательщикам (их обособленным подразделениям) по истечении соответствующего налогового периода сообщения об исчисленных налоговыми органами суммах налогов[5].

Сообщение составляется на основе информации, имеющейся у налогового органа, в т.ч. результатов рассмотрения заявления о льготе.

Таким образом, если налоговый орган на дату составления Сообщения не обладает информацией о предоставленной налоговой льготе, в Сообщение будут включены суммы исчисленных налогов без учета налоговых льгот. В дальнейшем, в соответствии с пунктом 6 статьи 363 и пунктом 5 статьи 397 НК РФ налогоплательщик вправе представить в налоговый орган пояснения и (или) документы, подтверждающие обоснованность применения налоговых льгот, в частности, заявление о льготе за соответствующий период.

Если по итогам рассмотрения налоговым органом пояснений и (или) документов будет выявлена недоимка по налогам (например, в связи с тем, что налогоплательщик не представлял в налоговый орган заявление о льготе либо получил сообщение об отказе от предоставления налоговой льготы, при этом фактически учитывал налоговую льготу, и это привело к занижению суммы уплаченного налога) налоговый орган принимает меры по взысканию недоимки (пункт 7 статьи 363, пункт 5 статьи 397 Налогового кодекса).

4. В какой срок необходимо представить заявление о льготе?

Срок для представления в налоговый орган заявления о льготе Налоговым кодексом не установлен.

5. По результатам рассмотрения заявления о льготе налоговый орган должен направить уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы. По какой форме оформляются указанные документы?

Формы уведомления о предоставлении налоговой льготы, сообщения об отказе от предоставления налоговой льготы утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов (пункт 3 статьи 3611, пункт 10 статьи 396 Налогового кодекса)..png) В настоящее время соответствующий приказ ФНС России от 12.11.2019 № ММВ-7-21/566@ находится на государственной регистрации в Минюсте России.

В настоящее время соответствующий приказ ФНС России от 12.11.2019 № ММВ-7-21/566@ находится на государственной регистрации в Минюсте России.

До вступления в силу приказа в качестве рекомендованных могут применяться формы, предусмотренные приложениями №№ 6, 7 к письму ФНС России от 25.09.2019 № БС-4-21/19518@ «Об организации обработки сообщений, заявлений и уведомлений, поступивших в налоговые органы по вопросам налогообложения имущества».

6. Допускается ли по одному заявлению о льготе одновременное направление уведомления о предоставлении налоговой льготы и сообщения об отказе от предоставления налоговой льготы?

Да, допускается при наличии соответствующих оснований применительно к разным периодам действия заявленной налоговой льготы и (или) разным налогам, по которым представлено заявление о льготе.

Например, в заявлении о льготе указан срок предоставления налоговой льготы с 01.01 по 01.09, при этом за период с 01.![]() 01 по 31.05 действие налоговой льготы подтверждено (за этот период направляется уведомление о предоставлении налоговой льготы), а за период с 01.06 по 01.09 действие налоговой льготы не подтверждено (за этот период направляется сообщение об отказе от предоставления налоговой льготы).

01 по 31.05 действие налоговой льготы подтверждено (за этот период направляется уведомление о предоставлении налоговой льготы), а за период с 01.06 по 01.09 действие налоговой льготы не подтверждено (за этот период направляется сообщение об отказе от предоставления налоговой льготы).

7. Допускается ли предоставление заявления о льготе по необъектам налогообложения?

По транспортным средствам и земельным участкам, которые не являются объектами налогообложения (пункт 2 статьи 358, пункт 2 статьи 389 Налогового кодекса), отсутствует необходимость представления заявления о льготе в связи с тем, что по ним не имеется налогоплательщиков.

8. Можно ли в первый месяц налогового периода представить заявление о льготе для её использования в течение всего этого налогового периода?

Срок для представления заявления о льготе в налоговый орган определяется налогоплательщиком.

В рассматриваемой ситуации целесообразно понимать, что, если в заявлении о льготе будет указан весь налоговый период, за который заявлена налоговая льгота, для направления уведомления о предоставлении налоговой льготы налоговый орган должен располагать сведениями, подтверждающими право налогоплательщика на налоговую льготу за период, указанный в заявлении о льготе. В противном случае в отношении неподтверждённого периода действия налоговой льготы будет направлено сообщение об отказе от предоставления налоговой льготы.

В противном случае в отношении неподтверждённого периода действия налоговой льготы будет направлено сообщение об отказе от предоставления налоговой льготы.

9. Какой налоговый орган уполномочен рассматривать заявление о льготе по существу?

Налоговый орган по месту нахождения объекта налогообложения, указанного в заявлении о льготе (пункт 5 статьи 83 Налогового кодекса, пункты 1.6, 2.1 приложения к письму ФНС России от 25.09.2019 № БС-4-21/19518@).

10. Допускается ли направление заявления о льготе через личный кабинет налогоплательщика на сайте ФНС России?

Нет, не допускается. В силу пункта 1 статьи 112 Налогового кодекса личный кабинет налогоплательщика используется для реализации налогоплательщиками своих прав только в случаях, предусмотренных Налоговым кодексом. Представление организациями заявления о льготе через личный кабинет налогоплательщика Налоговым кодексом не предусмотрено.

11. Требуется ли представление заявления о льготе для применения пониженной налоговой ставки в отношении земельных участков определённого вида разрешенного использования?

Нет, не требуется. Исходя из абзаца первого пункта 2 статьи 387 Налогового кодекса полномочия по определению налоговых ставок по земельному налогу не отождествляются с полномочиями по установлению налоговых льгот в соответствии с абзацем вторым пункта 2 статьи 387 Налогового кодекса. В отличие от налоговой ставки налоговая льгота не является обязательным элементом налогообложения (пункты 1, 2 статьи 17 Налогового кодекса).

Учитывая изложенное, целесообразно использовать позицию, содержащуюся в письме Минфина России от 01.10.2018 № 03-05-04-01/70113, о том, что пониженные налоговые ставки для налогообложения земельных участков определённых видов не являются налоговыми льготами для целей налогового администрирования. Для применения пониженной налоговой ставки в отношении земельных участков определённых видов разрешенного использования (например, ставки, определённой статьёй 2 Закона г.![]() Москвы от 24.11.2004 № 74 «О земельном налоге» в размере 0,1 процента в отношении земельных участков, занятых жилищным фондом) заявление о льготе не требуется.

Москвы от 24.11.2004 № 74 «О земельном налоге» в размере 0,1 процента в отношении земельных участков, занятых жилищным фондом) заявление о льготе не требуется.

Как остановить начисление транспортного налога?

Степанова Ольга

Руководитель юридического бюро «Ольга Степанова и партнеры», арбитражный управляющий

12 Февраля 2021

Советы

И как вернуть деньги, если налог уплачен за утилизированный автомобиль?

«Из-за долгов по кредитам был наложен запрет на регистрационные действия автомобиля. В 2017 г. я его разобрал и сдал в пункт приема металлолома. Недавно погасил все долги, ограничения на машину перестали действовать, и я снял ее с учета в ГАИ. Можно ли вернуть транспортный налог, который я уплатил за 2017–2019 гг., если автомобиль в это время уже был сдан на металлолом?» – такое письмо получила «АГ» от читателя.

Что сделать, чтобы прекратили начислять налог?

ИФНС прекращает начислять транспортный налог на основании сведений из ГИБДД о снятии автомобиля с учета. Если собственник в ГИБДД не обратился, автомобиль продолжает числиться за ним. Налоговая сама не сможет узнать, что транспортного средства уже нет и начислять налог не на что.

Если собственник в ГИБДД не обратился, автомобиль продолжает числиться за ним. Налоговая сама не сможет узнать, что транспортного средства уже нет и начислять налог не на что.

Читайте также

Чтобы не платить налог за автомобиль…

…который продан, утилизирован после аварии или реализован на торгах за долги – подайте заявление об уточнении сведений о своем имуществе в налоговую инспекцию

22 Ноября 2019 Советы

С 1 января 2021 г. вступил в силу п. 3.1 ст. 362 НК РФ, согласно которому исчисление транспортного налога прекращается с 1-го числа месяца гибели или уничтожения транспортного средства на основании заявления, поданного в ИФНС1. При этом снимать ТС с учета необязательно.

Подать в свою налоговую заявление об уничтожении автомобиля можно дистанционно – через личный кабинет налогоплательщика. Также заявление можно подать лично, направить по почте или передать через МФЦ. Срок рассмотрения заявления – не более 30 календарных дней.

После рассмотрения заявления инспекция пришлет собственнику автомобиля уведомление о том, что начисление транспортного налога прекращено в связи с уничтожением объекта налогообложения, либо о том, что нет оснований прекращать начисление налога.

Что нужно для аннулирования начисленного налога и возврата денег?

До 2020 г. урегулировать данный вопрос чаще удавалось только в судебном порядке. Сама ФНС не аннулировала налог, начисленный на утраченный автомобиль. Вместе с тем еще в 2015 г. об этом высказался Верховный Суд РФ2: если машины не существует, то транспортный налог начисляться не должен. И не имеет значения, снята она с учета или нет. Эту позицию взяли на вооружение нижестоящие суды3. Под напором судебной практики ФНС была вынуждена признать: если есть документально подтвержденные сведения о том, что ТС уничтожено, значит, объекта налогообложения не существует.

В 2020 г. у собственников утилизированных ТС появилась возможность напрямую уведомлять ФНС об утрате автомобиля для прекращения начисления транспортного налога и аннулирования прежних начислений. Для этого в налоговую надо подать заявление. В нем помимо прочего нужно указать реквизиты документа, который подтверждает уничтожение машины, например справки или акта администрации района об утилизации авто. Без этого документа ФНС может отказать в аннулировании начисленного налога.

Для этого в налоговую надо подать заявление. В нем помимо прочего нужно указать реквизиты документа, который подтверждает уничтожение машины, например справки или акта администрации района об утилизации авто. Без этого документа ФНС может отказать в аннулировании начисленного налога.

Законодательством не урегулирован вопрос о том, как ФНС должна возвращать денежные средства, перечисленные за утилизированный автомобиль. Если этого не произойдет, можно подать заявление о возврате суммы излишне уплаченного налога. Его форма утверждена ФНС.

Согласно ст. 78 НК РФ сумма излишне уплаченного налога подлежит возврату в течение месяца со дня получения налоговым органом заявления налогоплательщика. Возврат производится только после зачета переплаты по налогам в счет погашения недоимки. Заявление о зачете или возврате этой суммы может быть подано в течение трех лет со дня ее уплаты.

Отметим также, что с 23 декабря прошлого года отменен заявительный порядок перечисления процентов, начисленных налогоплательщику за несвоевременный возврат инспекцией переплаты по налогам. Налоговая будет перечислять такие проценты сама, заявление подавать больше не потребуется.

Налоговая будет перечислять такие проценты сама, заявление подавать больше не потребуется.

(Прим. ред.: 15 марта 2021 г. ФНС сообщила об утверждении формы заявления о гибели или уничтожении объекта налогообложения по транспортному налогу (а также порядка ее заполнения и формата представления такого заявления в электронной форме), формы уведомления о прекращении исчисления транспортного налога в связи с гибелью или уничтожением объекта налогообложения, формы сообщения об отсутствии основания для прекращения исчисления транспортного налога в связи с гибелью или уничтожением объекта налогообложения (Приказ ФНС России от 29 декабря 2020 г. № ЕД-7-21/972@).)

1 Пункт 44 ст. 2, п. 5 ст. 9 Федерального закона от 23 ноября 2020 г. № 374-ФЗ.

2 Определение Верховного Суда РФ от 17 февраля 2015 г. по делу № 306-КГ14-5609.

3 Апелляционной определение Челябинского областного суда от 26 февраля 2019 г. по делу № 11а-2531/2019, Апелляционное определение Московского городского суда от 20 июня 2012 г. по делу № 11-10986/2012, Постановление Арбитражного суда Западно-Сибирского округа от 3 марта 2016 г. № Ф04-46/2015 по делу № А03-13035/2015, Кассационной определение Омского областного суда от 22 февраля 2012 г. по делу № 33-1333/2012.

по делу № 11а-2531/2019, Апелляционное определение Московского городского суда от 20 июня 2012 г. по делу № 11-10986/2012, Постановление Арбитражного суда Западно-Сибирского округа от 3 марта 2016 г. № Ф04-46/2015 по делу № А03-13035/2015, Кассационной определение Омского областного суда от 22 февраля 2012 г. по делу № 33-1333/2012.

Читайте также:

MRSC — Транспортные льготные округа

На этой странице представлен общий обзор транспортных льготных округов (TBD) в штате Вашингтон, включая процедуры формирования, принятие полномочий, источники доходов, требования к отчетности и образцы документов.

Новое законодательство: Вступает в силу 1 июля 2022 г., ст. 406-407 ESSB 5974 увеличивает максимальные транспортные льготы округа (TBD) по налогу с продаж с 0,2% до 0,3% и разрешает продление на неопределенный срок до 10 лет с одобрения избирателя.

Кроме того, для территорий, подлежащих определению, которые включают всю территорию в пределах границ юрисдикции (юрисдикций), которая установила эту область, законодательство разрешает совету управляющих взимать 0,1% налога с продаж манипулятивно (без одобрения избирателей) на срок до 10 лет. лет за раз. Мы скоро обновим эту страницу, чтобы отразить это новое законодательство.

лет за раз. Мы скоро обновим эту страницу, чтобы отразить это новое законодательство.

Ниже приведен пример этого нового органа:

- Поле битвы Постановление № 22-05 (2022 г.) — Введение муниципального налога с продаж в размере 0,1%, подлежащего определению на срок до 10 лет, и заявление о намерении провести голосование до избирателей на дополнительные 0,2% в ноябре 2024 г. (ранее в городе не было налога с продаж, подлежащего уточнению) 9.0016

Обзор

Глава 36.73 RCW разрешает городам (см. также RCW 35.21.225) и округам создавать льготные транспортные округа (TBD), квазимуниципальные корпорации и независимые налоговые округа, которые могут собирать доходы для конкретных транспортных проектов, обычно с помощью транспортных средств. лицензионные сборы или налоги с продаж.

Доход округа от льгот на транспорт может использоваться для усовершенствования транспорта, включенного в местный, региональный или государственный транспортный план (RCW 36. 73.015(6)). Улучшения могут варьироваться от дорог и общественного транспорта до тротуаров и управления спросом на перевозки. Расходы на строительство, техническое обслуживание и эксплуатацию являются приемлемыми.

73.015(6)). Улучшения могут варьироваться от дорог и общественного транспорта до тротуаров и управления спросом на перевозки. Расходы на строительство, техническое обслуживание и эксплуатацию являются приемлемыми.

Список TBD

По состоянию на июль 2022 года MRSC известно о более чем 110 городах в Вашингтоне, в которых были созданы TBD, многие из которых финансируются за счет налогов с продаж или сборов за лицензию на транспортное средство, как описано ниже.

MRSC известно только о пяти округах, которые установили TBD. Один из них (подлежащий определению округа, обслуживающий полуостров Пойнт-Робертс) зависит от налога на топливо в приграничной зоне, в то время как остальные не финансируются.

Для получения полного списка TBD, о которых известно MRSC, загрузите следующий файл:

- Список льготных транспортных округов (Excel) – включает информацию о финансировании для каждого TBD, а также дату его создания и принятие его полномочий.

Информацию можно сортировать и фильтровать.

Информацию можно сортировать и фильтровать.

Информацию можно сортировать и фильтровать.

Информацию можно сортировать и фильтровать.Формирование

Любой город или округ может создать TBD на основании постановления после публичных слушаний, если он сочтет, что действие отвечает общественным интересам (RCW 36.73.050). В постановлении об учреждении должны быть указаны границы района, который может включать весь или часть города или округа, учреждающего TBD, и улучшения транспорта, которые будут финансироваться. Границы и функции TBD не могут быть изменены без дополнительных общественных слушаний.

В соответствии с межместным соглашением (RCW 36.73.020(2)) льготный транспортный округ может включать всю территорию или ее часть в другой юрисдикции (город, округ, портовый район, транспортное управление округа или льготную зону общественного транспорта).

Управление

Почти все TBD имеют те же границы, что и их юрисдикция, и в этом случае они должны управляться членами законодательного органа этой юрисдикции, действующими как отдельное юридическое лицо. Несмотря на то, что они состоят из одних и тех же членов, законодательный орган и правление являются отдельными и отдельными органами и должны проводить отдельные и отдельные заседания.

Несмотря на то, что они состоят из одних и тех же членов, законодательный орган и правление являются отдельными и отдельными органами и должны проводить отдельные и отдельные заседания.

Однако, если юрисдикция, учредившая TBD, проголосует за то, чтобы «взять на себя» свои полномочия, как описано ниже, — что есть в большинстве юрисдикций, — TBD перестанет быть отдельным юридическим лицом и больше не требует отдельных собраний.

Если TBD включает территорию в нескольких юрисдикциях, она должна регулироваться в соответствии с межместным соглашением в соответствии с главой 39.34 RCW. Правление должно состоять как минимум из пяти членов, в том числе как минимум по одному выборному должностному лицу от каждой участвующей юрисдикции, или, если TBD имеет те же границы, что и городская плановая организация (MPO), оно может управляться руководящим органом MPO ( RCW 36.73.020(3)).

Принятие полномочий

Любой город или округ, который образует ТБД с теми же границами, что и город или округ, может поглотить ТБД и принять на себя все его «права, полномочия, функции и обязанности», в результате чего TBD прекращает свое существование как отдельное юридическое лицо (глава 36. 74 RCW).

74 RCW).

Законодательный орган города или округа должен сначала провести публичные слушания в соответствии с требованиями RCW 36.74.020-.030. Если после слушания законодательный орган определяет, что «общественные интересы или благополучие будут удовлетворены» принятием TBD, он принимает постановление или резолюцию, упраздняющую руководящий орган TBD и наделяющую законодательную власть города или округа всеми полномочиями. права, полномочия, функции и обязанности, которыми обладал руководящий орган TBD.

По состоянию на июль 2022 года около 85% городов, в которых были созданы TBD, также взяли на себя их полномочия. (Подробности см. в разделе «Список подлежащих уточнению» выше.)

Источники финансирования

Транспортные льготные округа в основном финансируются за счет платы за лицензию на транспортное средство и/или налогов с продаж. Есть несколько других доступных вариантов финансирования, таких как налоги на топливо в приграничных районах, облигации и сборы за воздействие, но они редко или никогда не используются.

Плата за лицензию на транспортное средство

Наиболее распространенным источником финансирования TBD является плата за лицензию на транспортное средство (RCW 82.80.140, RCW 36.73.040(3)(b)). Инициатива 976, одобренная избирателями в 2019 году, устранила бы возможность взимать какие-либо сборы за лицензию на транспортное средство, подлежащую уточнению. Однако эта инициатива была признана неконституционной Верховным судом штата в 2020 году ( Garfield County Transp. Auth. et al. v. State et al. )

TBD могут взимать плату за лицензию на управление транспортным средством в размере до 50 долларов США без одобрения избирателей, при условии на следующих условиях или может взимать плату в размере до 100 долларов США с одобрения избирателя.

TBD может взимать плату за лицензию на транспортное средство без голосования в размере до 20 долларов США в любое время, но TBD может взимать плату за лицензию на транспортное средство без голосования выше 20 долларов США следующим образом:

- До 40 долларов США, но только если сбор в размере 20 долларов США действует не менее 24 месяцев.

- До 50 долларов США, но только если комиссия в размере 40 долларов США действует не менее 24 месяцев. Любая плата без голосования, превышающая 40 долларов США, подлежит потенциальному референдуму, как это предусмотрено в RCW 36.73.065(6).

Любые лицензионные сборы, превышающие эти суммы, но не более 100 долларов США, должны быть одобрены простым большинством голосов. Тем не менее, большинство юрисдикций сделали выбор в пользу платы за совет (без голосования). Единственная TBD, успешно прошедшая голосование по сбору за лицензию на транспортное средство, — это TBD в Сиэтле, где избиратели одобрили увеличение сбора на 60 долларов в 2014 году после отклонения аналогичного увеличения в 2011 году. В нескольких других юрисдикциях безуспешно пытались голосовать за лицензионные сборы на TBD, включая Бремертон, Буриен и Эдмондс (все в 2009 г.) и округа Кинг (в 2014 г.).

Если два или более TBD с полномочиями взимать плату без голосования перекрываются, кредиты должны быть выданы таким образом, чтобы общая сумма сборов без голосования не превышала 50 долларов США.

Если округ TBD желает ввести плату за лицензию на транспортное средство, он должен распределять доходы между каждым городом в округе по межместному соглашению, которое должно быть одобрено 60% городов, представляющих 75% городского населения (RCW 82.80. 140(2)(а)). Если этот порог не может быть достигнут, округ, который включает только некорпоративные территории, может взимать лицензионные сборы без голосования, о которых говорилось выше (RCW 36.73.065(5)).

Список текущих сборов за выдачу разрешений на использование транспортных средств, подлежащих уточнению, см. на странице Департамента лицензирования о районных сборах за местные транспортные льготы.

Налоги с продаж и использования

Другим распространенным источником финансирования, подлежащим определению, является налог с продаж и использования в размере до 0,2% (RCW 82.14.0455, RCW 36.73.040(3)(a)), который должен быть одобрен простым большинством голосов. избирателей. Этот вариант налогообложения ограничен 10 годами с возможностью вернуть этот же вариант налога с продаж перед избирателями на один дополнительный 10-летний период. Исключением из этого срока является погашение долга; если налог с продаж, подлежащий определению, будет использоваться для погашения долга, в бюллетене должно быть указано предполагаемое использование и продолжительность обслуживания долга.

Исключением из этого срока является погашение долга; если налог с продаж, подлежащий определению, будет использоваться для погашения долга, в бюллетене должно быть указано предполагаемое использование и продолжительность обслуживания долга.

В последние годы избиратели одобрили подавляющее большинство всех предлагаемых налогов с продаж и использования, подлежащих уточнению. По крайней мере, четыре юрисдикции — Сиэтл, Такома, Энумкло и Мозес-Лейк — ввели налог с продаж в дополнение к существующей плате за лицензию на транспортное средство. Отдельные результаты см. в базе данных местных избирательных бюллетеней MRSC (выберите «Фильтровать по категориям бюллетеней», выберите раскрывающееся меню «Тип финансирования/Уполномоченный орган» и найдите варианты налога с продаж и платы за лицензию на транспортное средство).

Другие источники финансирования

К другим потенциальным источникам финансирования относятся:

- Облигации с общим обязательством (RCW 36. 73.070) – MRSC известно только об одном TBD, который попытался принять меру по облигациям, но потерпел неудачу, набрав 50% голосов (Auburn подлежит уточнению, 2012 г.).

- Налог на топливо в пограничной зоне , доступен только для TBD, которые включают пересечение границы с Канадой (RCW 82.47.020). MRSC известно об одном TBD – Point Roberts – в котором используется этот механизм финансирования.

- Плата за воздействие о коммерческом и промышленном развитии в соответствии с главой 39.92 RCW (RCW 36.73.040(3)(c) и RCW 36.73.120).

- Дорожные сборы (RCW 36.73.040(3)(d)).

- Превышение налога на имущество (RCW 36.73.060).

- Местные районы благоустройства (RCW 36.73.080).

73.070) – MRSC известно только об одном TBD, который попытался принять меру по облигациям, но потерпел неудачу, набрав 50% голосов (Auburn подлежит уточнению, 2012 г.).

73.070) – MRSC известно только об одном TBD, который попытался принять меру по облигациям, но потерпел неудачу, набрав 50% голосов (Auburn подлежит уточнению, 2012 г.).Политика существенных изменений

TBD должны принять политику существенных изменений, которая касается существенных изменений в плане финансирования улучшения транспорта, которые влияют на реализацию проекта или способность финансировать план (RCW 36. 73.160(1)). Политика должна, по крайней мере, касаться существенных изменений в стоимости, объеме и графике, уровне изменений, которые потребуют участия руководящего органа, и того, как руководящий орган будет реагировать на эти изменения. Как минимум, политика должна требовать от руководящего органа проведения публичных слушаний, если пересмотренная стоимость превышает первоначальную оценку более чем на 20%.

73.160(1)). Политика должна, по крайней мере, касаться существенных изменений в стоимости, объеме и графике, уровне изменений, которые потребуют участия руководящего органа, и того, как руководящий орган будет реагировать на эти изменения. Как минимум, политика должна требовать от руководящего органа проведения публичных слушаний, если пересмотренная стоимость превышает первоначальную оценку более чем на 20%.

Бюджетирование

Законодательство штата прямо не требует от TBD принятия бюджета ассигнований. Тем не менее, принятие бюджета будет считаться передовой практикой, и ряд TBD сделали это, настроив бюджетный процесс так, чтобы он совпадал с ежегодным/двухлетним процессом, используемым устанавливающей юрисдикцией. Правление TBD должно разработать и принять бюджетную политику.

В соответствии с RCW 36.73.020(4) казначей города или округа, в котором создается учреждение, должен действовать независимо и по должности в качестве казначея, подлежащего уточнению.

Требуемая годовая отчетность

Транспортные льготные округа должны представлять годовые финансовые отчеты в Счетную палату штата, используя шаблоны отчетности BARS (RCW 43.09.230).

Для получения информации о конкретных требованиях к учету, подлежащих уточнению, см. Руководство по BARS, раздел 3.11.1 (см. Руководство по кассовому методу и Руководство по GAAP). Чтобы получить помощь в составлении финансовых отчетов, посетите страницу MRSC, посвященную Годовой финансовой отчетности.

В дополнение к годовому финансовому отчету RCW 36.73.160(2) требует, чтобы TBD выпускал отдельный ежегодный отчет об улучшении транспорта с подробным описанием доходов округа, расходов и состояния всех проектов, включая стоимость и графики строительства. Отчет должен быть распространен среди населения и газет района.

Ликвидация

Округ льготного транспорта должен прекратить свою повседневную деятельность в течение 30 дней после завершения указанных усовершенствований транспорта, хотя округ может продолжать собирать доходы и обслуживать любой оставшийся долг или финансирование. TBD должна быть полностью распущена в течение 30 дней после выплаты финансирования или обслуживания долга (RCW 36.73.170).

TBD должна быть полностью распущена в течение 30 дней после выплаты финансирования или обслуживания долга (RCW 36.73.170).

Примеры документов, требующих уточнения

Учредительные постановления

- Anacortes Постановление № 2926 (2014 г.) — устанавливает полномочия округа и совета, определяет потенциальные источники дохода

- Enumclaw Постановление № 2524 (2013 г.) – определяет приемлемые проекты как те, что входят в шестилетнюю Программу улучшения транспорта, разрешает создание консультативного комитета .

- Issaquah Постановление № 2823 (2018 г.) — устанавливает TBD

- Ливенворт Муниципальный код Ch. 3.92 – мэрия города; четко указывает, что мэр является председателем и председательствует на заседаниях совета, но не имеет права голоса

- Округ Пирс Постановление № 2014-28 (2014 г.) – учреждает TBD в некорпоративном округе .

- Округ Снохомиш, Постановление № 10-103 (2011 г.) с внесенными поправками – устанавливает TBD в некорпоративных районах после того, как не удалось достичь межместного соглашения .

- Toppenish Постановление № 2012-2 – Устанавливает полномочия округа и совета

Таинства Успения

- Грандвью Постановление № 2015-09- Отменяет всю главу муниципального кодекса .

- Black Diamond Постановление № 15-1059 (2015 г.) — принимает на себя полномочия вновь созданного TBD без ранее существовавших фондов, активов или контрактов

- Roy Постановление № 933 (2015 г.) — заменяет раздел «руководящий совет» в муниципальном кодексе .

- Sedro-Woolley Постановление № 1823-15 (2015 г.) – Краткое и простое постановление

- Береговая линия Постановление № 726 (2015 г.) — Подробное постановление, предполагающее полномочия УТП, сформированного в 2009 г. с существующими фондами и контрактами

с существующими фондами и контрактами

с существующими фондами и контрактамиПостановления о сборах за лицензию на транспортное средство

- Ковингтон Постановление № 12-15 (2015 г.) – сбор в размере 20 долл. США после принятия решения TBD

- Де-Мойн Подлежит уточнению Постановление № 0003.Подлежит уточнению (2015 г.) – сбор в размере 40 долларов США без права голоса

- Grandview TBD Постановление № 2011-TBD-02 (2011 г.) – плата в размере 20 долларов США

- Maple Valley TBD Постановление № O-12-001-TBD (2012 г.) — сбор в размере 20 долларов США с указанием проектов, которые будут финансироваться

Первоначальное введение налога с продаж

- Bellingham TBD Постановление № 2010-1 (2010 г.) – голосование по предложению о введении налога с продаж в размере 0,2 %

- Clarkston TBD Постановление № TBD-2015-01 (2015 г.) – голосование по предложению о введении налога с продаж в размере 0,2 % и отмене платы за лицензию на транспортное средство в размере 20 долларов США без голосования

- Moses Lake TBD Резолюция № 3 (2017 г. ) – голосование по предложению о введении налога с продаж в размере 0,2 % и отмене 20-долларового сбора за лицензию на транспортное средство без голосования. Включает отчет персонала и информационный бюллетень

- Береговая линия Постановление № 430 (2018 г.) – голосование по предложению о 20-летнем налоге с продаж по ставке 0,2% для финансирования улучшения тротуаров за счет долга

- Waitsburg TBD Постановление № 2012-593 (2012 г.) – Предложение о голосовании по налогу с продаж в размере 0,1 %

) – голосование по предложению о введении налога с продаж в размере 0,2 % и отмене 20-долларового сбора за лицензию на транспортное средство без голосования. Включает отчет персонала и информационный бюллетень

) – голосование по предложению о введении налога с продаж в размере 0,2 % и отмене 20-долларового сбора за лицензию на транспортное средство без голосования. Включает отчет персонала и информационный бюллетеньПродление налога с продаж

- Sequim Постановление № R-2018-03 (2018 г.) – голосование по предложению о продлении налога с продаж на 10 лет по ставке 0,2 % после принятия городом решения. Включает список конкретных проектов и смету расходов.

Меры по облигациям

- Auburn TBD Постановление № 2012-2 (2012 г.) — Запрос одобрения избирателей на 59 миллионов долларов США в виде облигаций с общими обязательствами для улучшения транспорта; не удалось с 50% одобрения.

Политика замены материалов

- Maple Valley Будет определено позже Постановление № R-12-004-TBD (2012 г.) – Довольно стандартная политика замены материалов, используемая многими TBD

- Prosser TBD Постановление № 11-TBD-07 (2011 г.) — включает определение «существенного изменения»

Бюджеты подлежат уточнению

- Арлингтон Подлежит уточнению Бюджет на 2015 год – включает рабочие планы и расходы по отдельным проектам

- Ливенворт подлежит уточнению Бюджет на двухгодичный период 2019–2020 гг. – содержит описание, помогающее читателям

- Prosser TBD Бюджет на 2017 год – краткий документ с таблицей бюджета на одной странице

- Wilkeson TBD Бюджет на 2018 г. – Очень простой бюджет на одной странице

Ежегодные отчеты об усовершенствовании транспорта

- Ferndale TBD Годовой отчет за 2015 год – краткий обзор на двух страницах

- Мэрисвилл TBD Годовой отчет за 2017 год – включает карты проекта и фотографии

Постановления о роспуске

- Yakima Постановление № 2014-006 (2014 г. ) – роспуск подлежит определению после того, как проекты финансировались из других источников

) – роспуск подлежит определению после того, как проекты финансировались из других источников

) – роспуск подлежит определению после того, как проекты финансировались из других источниковРекомендуемые ресурсы

- Департамент лицензирования штата Вашингтон Окружные сборы за местные транспортные льготы — список текущих сборов за транспортные средства, устанавливаемых местными юрисдикциями.0016

Операционная выручка и финансирование | Региональное транспортное управление

Доходы, генерируемые системой Совета по обслуживанию, и государственное финансирование поддерживают работу регионального общественного транспорта. Доходы Совета по обслуживанию и налог с продаж RTA составляют примерно по 40% от общей суммы, в то время как источники государственного финансирования обеспечивают примерно 20%, подавляющее большинство которых состоит из 30% доли штата в сборах налога с продаж RTA.

Тарифы и прочая операционная выручка

Около 85% дохода, получаемого системой Service Board, поступает от оплаты пассажирских билетов, а также значительные суммы поступают от рекламы и концессий Service Board.![]()

Налог с продаж

Закон штата Иллинойс разрешает RTA взимать налог с продаж на территории шести округов Северо-восточного штата Иллинойс. Налог с продаж RTA собирается Департаментом доходов штата Иллинойс и уплачивается казначею штата Иллинойс, который передается в доверительное управление для RTA вне казначейства штата. Поступления от налога с продаж RTA ежемесячно выплачиваются непосредственно RTA.

Ставки налога с продаж, установленные RTA, различаются, чтобы учитывать различные уровни транзитных услуг, предоставляемых в регионе с шестью округами. В округе Кук RTA взимает налог с продаж в размере 1,25%, тогда как в округах Дюпейдж, Кейн, Лейк, МакГенри и Уилл ставка составляет 0,50%. Ожидается, что в 2020 году налог с продаж RTA составит около 1,3 миллиарда долларов.

В бюджет штата на 2020 финансовый год по-прежнему включена постоянная надбавка в размере 1,5%, которая будет удержана штатом до того, как налог с продаж RTA будет перечислен RTA. Эта надбавка сократит налоговые поступления от RTA примерно на 20 миллионов долларов в год.

Эта надбавка сократит налоговые поступления от RTA примерно на 20 миллионов долларов в год.

Фонд общественного транспорта

Закон штата Иллинойс предусматривает, что казначей штата уполномочен и обязан перечислять из Фонда общих доходов штата Иллинойс в Фонд общественного транспорта сумму, равную 30% дохода, полученного от продаж RTA. Налог и 30% реализованного дохода составляют часть налога на передачу недвижимости (RETT) в городе Чикаго, взимаемого CTA. Следовательно, государственные деньги, выделяемые на общественный транспорт, увеличиваются или уменьшаются со скоростью, равной росту или снижению как налога с продаж, так и RETT. Ожидается, что в 2020 году RTA получит около 400 миллионов долларов из Государственного фонда общественного транспорта9.0003

Государственный бюджет на 2020 финансовый год также продолжил сокращение на 5% платежей PTF в пользу RTA. Ожидается, что это временное сокращение снизит поступления RTA PTF примерно на 10 миллионов долларов США в бюджете RTA на 2020 год. платежи по обслуживанию долга по облигациям RTA в рамках Стратегической программы улучшения капитала (SCIP). Ожидается, что в 2020 году RTA получит от штата 130 миллионов долларов из этих средств9.0003

платежи по обслуживанию долга по облигациям RTA в рамках Стратегической программы улучшения капитала (SCIP). Ожидается, что в 2020 году RTA получит от штата 130 миллионов долларов из этих средств9.0003

Налог на передачу недвижимого имущества

В 2008 году Генеральная ассамблея предоставила городу Чикаго право вводить дополнительный налог на передачу недвижимого имущества (RETT) при привилегии передачи права собственности или бенефициарных прав на недвижимое имущество, расположенное в городе. Дополнительная налоговая ставка в размере 1,50 доллара США за каждые 500 долларов трансфертной цены взимается со всех продаж в пределах города с целью оказания финансовой помощи CTA. Эта дополнительная налоговая ставка является дополнением к налоговой ставке в размере 3,75 доллара США за каждые 500 долларов США трансфертной цены, которую город уже ввел до 2008 года. Дополнительный налог называется «частью CTA» RETT, а налог в размере 3,75 доллара США в качестве «городской части».