Отличие товарной накладной от товарно-транспортной накладной \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Отличие товарной накладной от товарно-транспортной накладной

Подборка наиболее важных документов по запросу Отличие товарной накладной от товарно-транспортной накладной (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Товарная накладная:

- Адрес грузополучателя в торг-12

- Адрес доставки в торг 12

- Акт торг-12

- Бланк накладной на возврат товара

- Грузоотправитель в торг-12

- Показать все

- Товарная накладная:

- Адрес грузополучателя в торг-12

- Адрес доставки в торг 12

- Акт торг-12

- Бланк накладной на возврат товара

- Грузоотправитель в торг-12

- Показать все

- Товарно-транспортная накладная:

- В каких случаях оформляется товарно-транспортная накладная

- Грузоотправитель в ТТН

- Заполнение товарного раздела ТТН

- Исправления в ТТН

- Когда нужна ТТН

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2014 год: Статья 346. 16 «Порядок определения расходов» главы 26.2 «Упрощенная система налогообложения» НК РФ

16 «Порядок определения расходов» главы 26.2 «Упрощенная система налогообложения» НК РФ

(ООО «Журнал «Налоги и финансовое право»)Как указал суд, признавая позицию налогоплательщика неправомерной, чек, не содержащий всю необходимую информацию, с недостоверными признаками фискализации, транспортные накладные, отличающиеся от установленной формы товарно-транспортной накладной N 1-Т, а также договоры, счета-фактуры, товарные накладные с подписями ненадлежащих лиц свидетельствуют о нереальности хозяйственной операции и невозможности отнесения расходов на уменьшение налогооблагаемой базы по УСН.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«Правила торговли и защита прав продавца»

(Романова Е.В.)

(«Альфа-Пресс», 2005)Наиболее частым местом приемки товара является склад поставщика. Заказчики товаров, как правило, самостоятельно осуществляют вывоз (для этого создаются специальные экспедиторские службы) и предпочитают не тратиться на оплату услуг поставщика по перевозке товаров. При отгрузке товаров со склада поставщика основным товаросопроводительным документом является товарная накладная. Ее отличие от товарно-транспортной накладной — отсутствие транспортного раздела. При этом товарная накладная может быть как приходным документом покупателя, так и расходным документом поставщика.

При отгрузке товаров со склада поставщика основным товаросопроводительным документом является товарная накладная. Ее отличие от товарно-транспортной накладной — отсутствие транспортного раздела. При этом товарная накладная может быть как приходным документом покупателя, так и расходным документом поставщика.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Документальное оформление перевозки товарно-материальных ценностей

(Полухина М.)

(«Налоговый учет для бухгалтера», 2014, N 11)В отличие от ТТН, у нее отсутствует товарный раздел, соответственно, нет информации о цене и стоимости товара. Поэтому необходимо оформить товарную накладную (N ТОРГ-12 или самостоятельно разработанную), которая будет являться первичным учетным документом по учету ТМЦ. Она оформляется в двух экземплярах (один — для продавца, второй — для покупателя).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Заключение Палаты по патентным спорам от 24. 07.2019

07.2019

(Приложение к решению Роспатента от 26.08.2019 по заявке N 2017743150)

— представленные правообладателем накладные [34] вызывают сомнение в их достоверности, поскольку не предоставлены регистрационные удостоверения на медицинское изделие (стоматологическая установка «AJAX III», согласно которым может осуществляться на территории Российской Федерации продажа стоматологического оборудования; нет сведений о том, что правообладатель является эксклюзивным дистрибьютором продукции «AJAX», в отличие от лица, подавшего возражения, предоставившего такие сведения [5]; не представлены договоры на поставку продукции, ГТД, товарно-транспортные накладные и др. документы, подтверждающие законность получения потребителями соответствующей продукции; в товарных накладных за один и тот же товар указана разная цена;

Департамент общего аудита по вопросу подтверждения факта передачи товара ТТН

Ответ

При оформлении сделки по купле-продаже товара и доставки до Покупателя Перевозчиком, у Организации, как поставщика, первоначально возникают правоотношения с Перевозчиком по доставке груза. В последующем Перевозчик передает товар Покупателю.

В последующем Перевозчик передает товар Покупателю.

В соответствии со статьей 784 ГК РФ перевозка грузов, пассажиров и багажа осуществляется на основании договора перевозки. Общие условия перевозки определяются транспортными уставами и кодексами, иными законами и издаваемыми в соответствии с ними правилами.

Пунктом 2 статьи 785 ГК РФ установлено, что заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза транспортной накладной (коносамента или иного документа на груз, предусмотренного соответствующим транспортным уставом или кодексом).

Статьей 454 ГК РФ определено, что по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

Факт передачи товара оформляется первичными документами.

В соответствии со статьей 9 Федерального закона от 06. 12.11 № 402-ФЗ «О бухгалтерском учете» (далее по тексту – Закон № 402-ФЗ) формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

12.11 № 402-ФЗ «О бухгалтерском учете» (далее по тексту – Закон № 402-ФЗ) формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Таким образом, Организация вправе применят унифицированные формы первичных документов

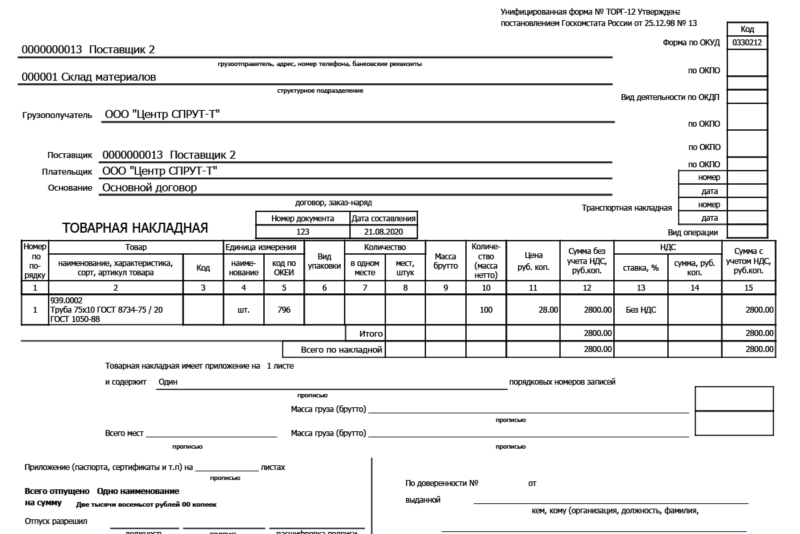

Альбомом унифицированных форм первичной учетной документации по учету торговых операций[1] для оформления продажи (отпуска) ТМЦ сторонней организации утверждена Товарная накладная (форма № ТОРГ-12).

Товарная накладная (торг-12) составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

Из самой формы накладной следует, что лицами, которые должны подписывать ТОРГ-12 являются грузоотправитель и грузополучатель.

Пунктом 2.1.2 Методических рекомендаций по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли установлено, что накладная подписывается лицами, сдающими и принимающими товар, и заверяется круглой печатью организаций Поставщика и Покупателя .

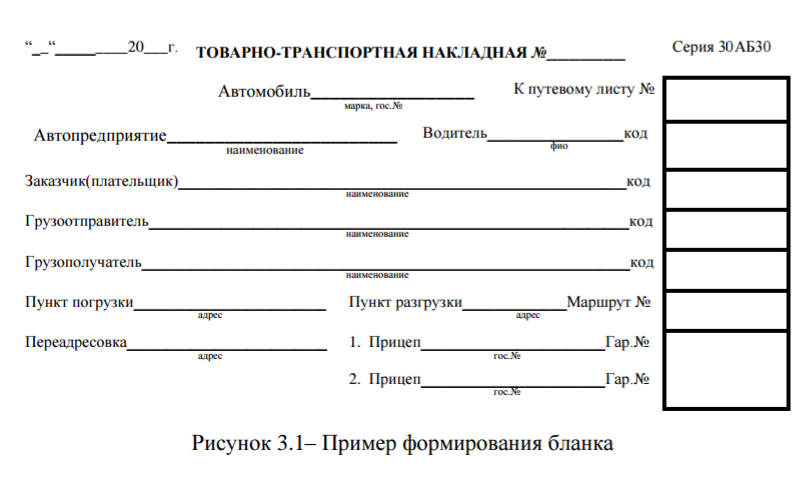

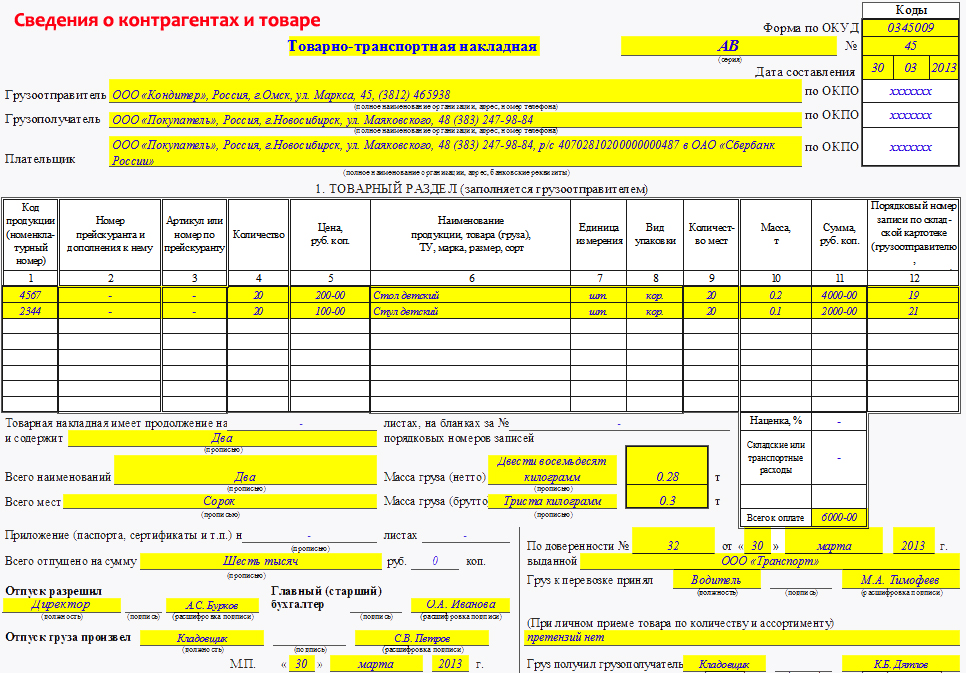

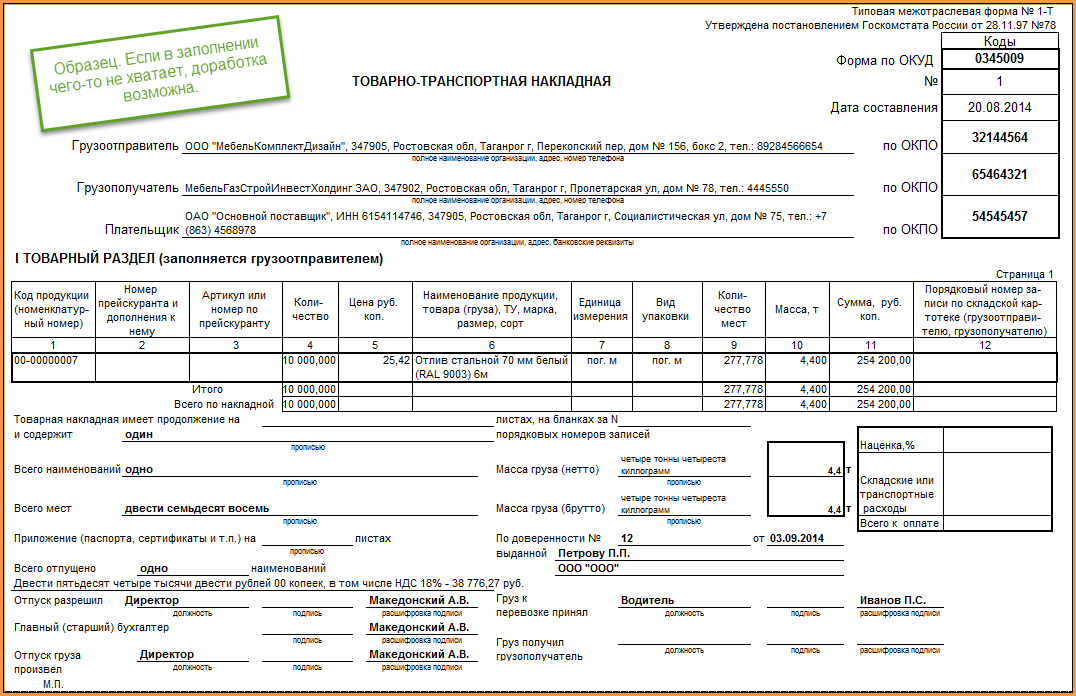

Кроме того, для учета движения ТМЦ и расчетов за их перевозки автомобильным транспортом предназначена товарно-транспортная накладная (форма № 1-Т)[2].

Товарно-транспортная накладная (ТТН) на перевозку грузов автомобильным транспортом составляется грузоотправителем для каждого грузополучателя отдельно на каждую ездку автомобиля с обязательным заполнением всех реквизитов.

Из самой формы ТТН следует, что лицами, которые должны подписывать 1-Т являются грузоотправитель, перевозчик и грузополучатель.

В пункте 10 Инструкции о порядке расчетов за перевозки грузов автомобильным транспортом[3] сказано, что ТТН составляется грузоотправителем на каждую ездку автомобиля для каждого грузополучателя в отдельности с обязательным заполнением всех реквизитов, необходимых для полноты и правильности проведения расчетов за работу автотранспорта, а также для списания и оприходования товарно-материальных ценностей

Учитывая вышеизложенное, по нашему мнению, в случае если товарный раздел ТТН заполнен полностью, то дополнительно товарную накладную можно не составлять, если договором не предусмотрено обязательное составление ТОРГ-12. ТТН будет являться основанием для отражения указанной операции в бухгалтерском учете.

При этом мы не исключаем, что при отсутствии ТОРГ-12 и у Продавца, и у Покупателя могут возникнуть налоговые риски.

Следует учитывать, что согласно пункту 7 Инструкции о порядке расчетов за перевозки грузов автомобильным транспортом3 в тех случаях, когда в товарно-транспортной накладной в разделе «Сведения о грузе» нет возможности перечислить все наименования и характеристики отпускаемых товарно-материальных ценностей, в качестве товарного раздела к товарно-транспортной накладной должны прилагаться, как неотъемлемая ее часть, специализированные формы (товарная накладная или другие формы ), утвержденные в установленном порядке, по которым производится списание товарно-материальных ценностей у грузоотправителя и оприходование их у грузополучателя, а также ведется складской, оперативный и бухгалтерский учет.![]()

В этих случаях в ТТН указывается, что в качестве товарного раздела приложена специализированная форма, без которой товарно-транспортная накладная считается недействительной и не должна применяться для расчетов с грузоотправителями и грузополучателями, а также для учета выполненных объемов перевозок и начисления заработной платы водителю.

Таким образом, оформление ТТН (форма № 1-Т) не предполагает отказ от оформления ТОРГ-12.

По нашему мнению, Организации при реализации товара и доставки до склада Покупателя силами сторонних организаций (Перевозчика) необходимо оформлять следующие документы:

— ТТН (форма № 1-Т) при передаче груза Перевозчику по доставке до Покупателя, в которой указываются реквизиты приложенной ТОРГ-12, Перевозчика, Поставщика и Покупателя и соответственно в ней указывается данные на водителя Перевозчика;

— накладную ТОРГ-12, которая подписывается представителями Поставщика и Покупателя.

В рассматриваемой ситуации, как следует из вопроса, Организация-Продавец обязана передать товар Перевозчику, с которым у Покупателя заключен договор перевозки.![]()

При передаче товара представителю транспортной организации Организации-продавцу необходимо убедиться в том, что получающий груз водитель (экспедитор, курьер) является представителем транспортной компании, уполномоченной Покупателем на получение груза у Организации-продавца.

В соответствии с пунктом 1 статьи 185 ГК РФ доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу или другим лицам для представительства перед третьими лицами.

Транспортная организация, в свою очередь, вправе передоверить получение товара у поставщика своему сотруднику – водителю на основании доверенности.

В таком случае, документальным подтверждением для Организации-продавца принадлежности водителя к транспортной организации, которой покупатель доверил получение товара у поставщика, будет являться доверенность транспортной компании.

По нашему мнению, в рассматриваемом случае, поскольку Перевозчик уполномочен на получение груза в товарной накладной по форме ТОРГ-12 при получении товара для перевозки представитель перевозчика должен поставить подпись в графе «груз получил», указав «по доверенности».

Вместе с этим, в случае одновременного с ТОРГ-12 оформления ТТН (форма № 1-Т), со ссылкой на указанный ТОРГ-12, на наш взгляд, достаточно подписи представителя Перевозчика (Покупателя) в получении и передаче товара в ТТН.

Из изложенного следует, что для подтверждения факта передачи товара покупателю через перевозчика (транспортную компанию) необходимо:

1. Наличие доверенности, выданной Покупателем, на организацию-Перевозчика (транспортную компанию), позволяющую последней получать товар от имени покупателя;

2. Наличие доверенности, выданной Перевозчиком (транспортной компанией), на водителя (физическое лицо), который получает товар на складе Организации;

3. Наличие ТТН (форма № 1-Т (экспедиторской расписки) с ссылкой на товарную накладную ТОРГ-12, по которой Перевозчик получает товар

;4. Наличие Товарной накладной ТОРГ-12.

Имея указанный комплект документов, по нашему мнению, Организация-Продавец сможет подтвердить факт исполнения своих обязательств по передаче товара Покупателю и вправе требовать от последнего плату за товар.

В случае, если в ТТН не будут перечислены все позиции товара и при этом будет отсутствовать ТОРГ-12, по нашему мнению, Организация не сможет подтвердить факт поставки.

Коллегия Налоговых Консультантов, 02 ноября 2017г.

[1] Утв. Постановлением Госкомстата РФ от 25.12.98 № 132

[2] Утв. Постановлением Госкомстата РФ от 28.11.97 № 78

[3] Инструкция Минфина СССР № 156, Госбанка СССР № 30, ЦСУ СССР № 354/7, Минавтотранса РСФСР № 10/998 от 30.11.83 «О порядке расчетов за перевозки грузов автомобильным транспортом»

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в раздел

НАЛАЧНАЯ определение | Кембриджский словарь английского языка

Образцы накладной

накладная

Обычно они печатаются мелким шрифтом за отгрузочными документами, такими как коносамент, авианакладная или накладная примечание .

From

Wikipedia

Этот пример взят из Википедии и может быть повторно использован под лицензией CC BY-SA.

Если они выбирают последний способ, они подписывают накладную примечание , по условиям которой транспортная компания освобождается от определенных обязательств.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

. Я думаю, что система накладных примечаний , которую мы представили, поможет.![]()

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.Это те отходы, которые нуждаются в системе накладная примечание для покрытия их транзита.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

. В эти обязанности входит заполнение накладной примечания , в которой требуется подробная информация об отходах.![]()

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.Наконец, лицо, утилизирующее опасные отходы, должно будет подтвердить, что оно получило отходы, указанные в грузе 9.0010 примечание .

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

. Первоначальная ответственность за соблюдение правил и принятие решения о том, накладная примечание необходимо действительно на производителе.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.Это гораздо более удобный механизм, чем размещение копии каждого отдельного накладная отметка в реестре.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

. Поэтому он уже обязан убедиться, что партия примечание является полным и точным.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

.Обязанность следить за тем, чтобы содержимое вагонов соответствовало отправка примечание остается за железной дорогой отправителя.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

. Эти примеры взяты из корпусов и из источников в Интернете.![]() Любые мнения в примерах не отражают мнение редакторов Кембриджского словаря, издательства Кембриджского университета или его лицензиаров.

Любые мнения в примерах не отражают мнение редакторов Кембриджского словаря, издательства Кембриджского университета или его лицензиаров.

Как произносится накладная ?

Обзор

отправка

партия

консигнационный счет

консигнационная накладная

накладная

комиссионный магазин

грузоотправитель

состоять в чем-то

состоять из чего-то

Путь вперед: внедрение цифровых накладных (e-CMR) | IRU

IRU собрал представителей регулирующих органов и лидеров отрасли для обмена идеями, проблемами и примерами внедрения и совершенствования решений электронной накладной накладной.

По мере того, как страны продолжают присоединяться к протоколу e-CMR и начинают его внедрять, IRU провел семинар с участием государственных органов и частного сектора, чтобы обсудить проблемы, возможности и передовой опыт продвижения решений e-CMR.

Накладные в соответствии с Конвенцией ООН о перевозке грузов (CMR) в основном используются для заключения договоров коммерческой перевозки. Они также часто используются правоохранительными и таможенными органами для проверки товаров и информации об отправителе/получателе/перевозчике в трансграничной торговле.

Цифровая версия накладной CMR, протокол e-CMR, действует с 2008 года и к настоящему времени ратифицирована 32 странами. Избавляясь от бумажной работы, решения для электронной накладной накладной снижают затраты на обработку, устраняют административные задержки и задержки с выставлением счетов, а также сокращают расхождения в местах доставки.

«В ближайшее время грузовики не должны останавливаться на границах»

На двухчасовом семинаре были представлены краткие презентации семи внешних докладчиков, в том числе лидеров отрасли, регулирующих органов и политиков.

Константинос Алексопулос, начальник Секции упрощения транспортных процедур и экономики ЕЭК ООН, открыл семинар простым заявлением: «В ближайшем будущем грузовики не должны останавливаться на границах».

Далее он добавил, что ввод в действие e-CMR должен соответствовать положениям CMR и его протокола e-CMR, а это означает, что он должен быть международным, устойчивым и согласованным всеми договаривающимися сторонами.

Асет Асавбаев, Генеральный секретарь ПС МПК ТРАСЕКА, подчеркнул, что несколько участников Транспортного коридора Европа-Кавказ-Азия заинтересованы в решениях электронной CMR.

И Константинос Алексопулос, и Асет Ассавбаев подчеркнули важность тестирования решений электронной накладной.

Дитер Селлнер, руководитель отдела цифровой трансформации компании DB Schenker, подчеркнул, что отказ от бумажной работы снизит эксплуатационные расходы. Вместе с Андреасом Нетстратером, генеральным директором Open Logistics Foundation, они представили предложение по созданию решений с открытым исходным кодом.