что это такое и для чего нужна унифицированная форма товарной накладной в бухгалтерии, а также расшифровка аббревиатуры и отличия документа от М-15

Товарные накладные — это бухгалтерские документы, которые применяют для официальной регистрации права собственности на материальные ценности от поставщика покупателю.

Любая организация, занимающаяся торговой деятельностью будет работать с ТН, и скорее всего с самой распространенной ее формой ТОРГ-12. Далее расскажем, для чего нужен этот документ, как его заполнить.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 302-76-94. Это быстро и бесплатно!

Показать содержание

- Что это такое?

Расшифровка аббревиатуры Это внешний или внутренний документ?

- Является ли она унифицированной формой?

- Для чего нужна?

Можно ли использовать не только для товарооборота, но и для услуг?

- Правила заполнения

- В чем разница с М-15 и для чего они используются в бухгалтерии?

Что это такое?

Вся товарно-материальная деятельность любой организации, в соответствии с ФЗ № 402 от 06.

02.2011 г., подлежит оформлению с помощью первичных учетных документов, которые утверждаются руководителем предприятия.

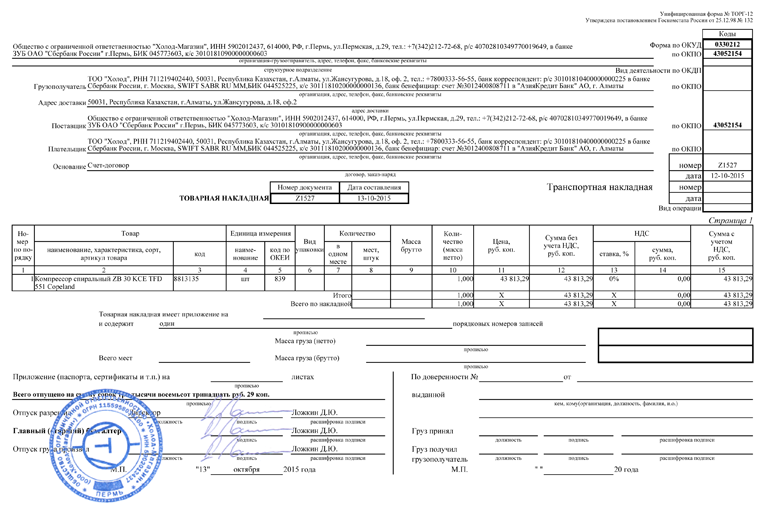

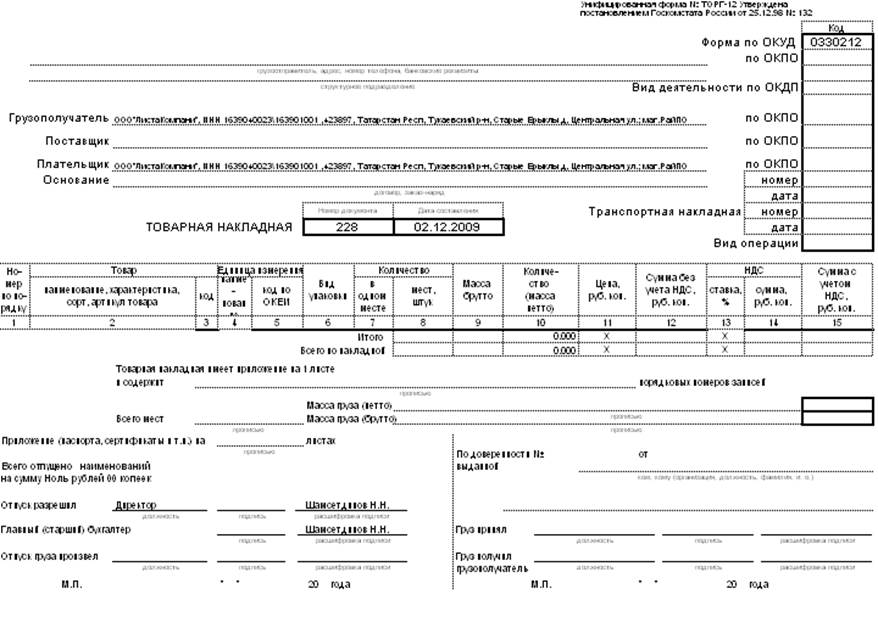

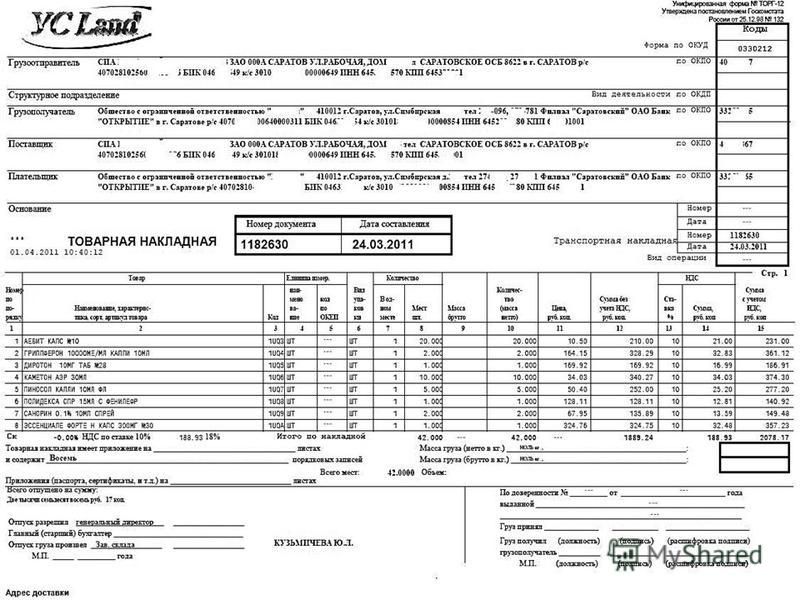

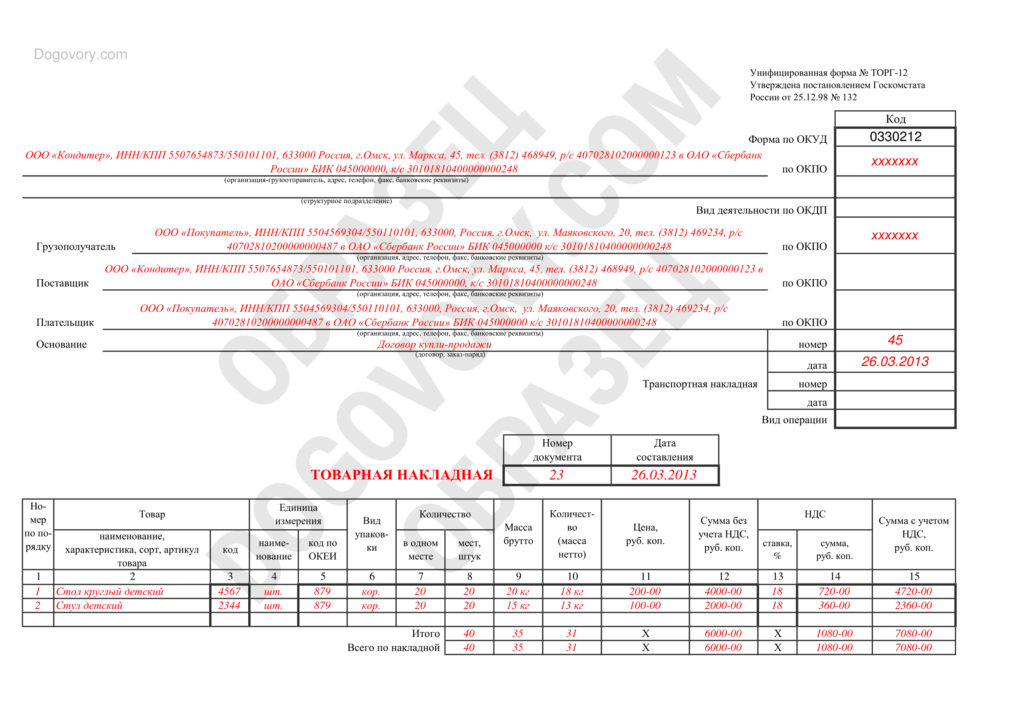

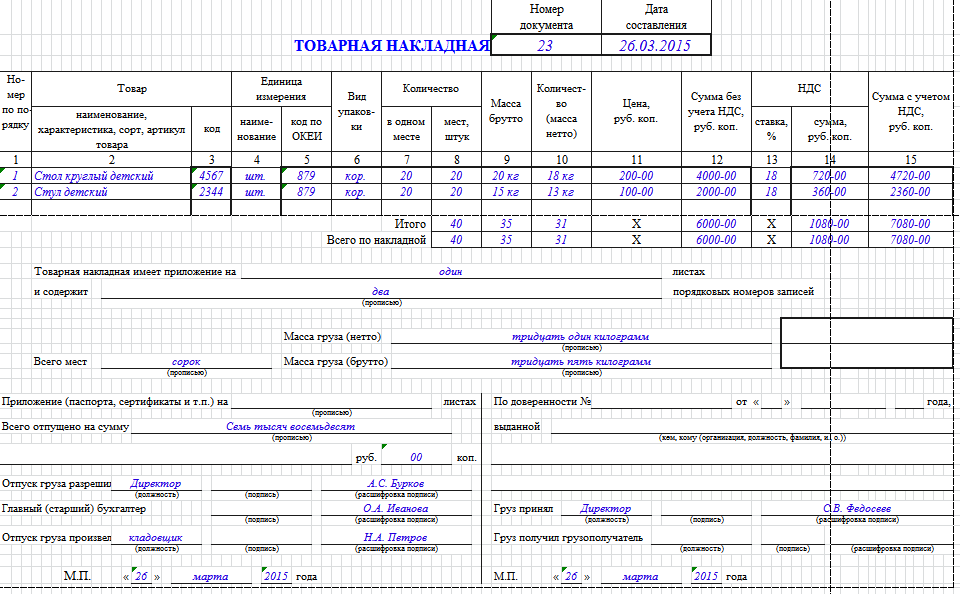

Так, еще в 1998 году Федеральная служба государственной статистики выпустила Постановление № 132, в котором утвержден Альбом унифицированных форм первичной учетной документации. В него входит и форма № ТОРГ-12 (ОКУД 0330212), которая применяется для передачи товарно-материальных средств от поставщика покупателю. Такие ТН можно формировать и хранить как в бумажном, так и в электронном виде (о том, как оформить ТН в электронном виде, читайте тут).

Расшифровка аббревиатуры

Как нетрудно догадаться аббревиатура ТОРГ — это всего лишь сокращение от слова «торговля». В Альбоме унифицированных форм первичной учетной документации по учету торговых операций были указаны всевозможные формы по учету операций в торговле, они имели нумерацию от ТОРГ-1 до ТОРГ-31.

На данный момент эти формы не обязательны к исполнению, но массовая привычка использовать их в бухгалтерии осталась.

Это внешний или внутренний документ?

Форма ТОРГ-12 доказывает факт передачи/продажи товара посторонней организации, соответственно является внешней накладной. Обычно, для внутренних перемещений, организации используют более упрощенные формы товарных накладных.

Является ли она унифицированной формой?

Несмотря на то что эта форма является унифицированной, то есть отвечает всем единым государственным требованиям в этой сфере, организации могут воспользоваться и другими, в том числе, которые разработали самостоятельно. Это право подкрепляется ст. 9 ФЗ N 402 от 06.12.2011.

Но, тем не менее, часто в таких случаях случаются недопонимания с проверяющими органами. Поэтому, как показывает практика, абсолютное большинство организаций применяют ТН по форме ТОРГ-12.

Для чего нужна?

ТОРГ-12 используется для оформления передачи (продажи) товаров или других материальных ценностей посторонней организации. То есть, с помощью нее можно доказать факт передачи, а с другой стороны получения товаров.

Подробнее о том, зачем нужна товарная накладная, читайте здесь.

Можно ли использовать не только для товарооборота, но и для услуг?

Теоретически, никакой закон не запрещает такую возможность. Практически, любая бухгалтерская программа имеет возможность сформировать стандартную форму акта выполненных услуг, которую чаще всего используют в таких случаях. Если вернуться к вопросу об аудите и других проверках, можно столкнуться с проблемами от проверяющих.

Если смотреть с точки зрения принимающей стороны, то ТН вместо акта может быть оприходован верно, а вот проводка выписки со склада услуги (продажа) вызывает много вопросов.

Правила заполнения

Рассматриваемая форма прежде всего должна быть правильно заполнена. На что, прежде всего, стоит обратить внимание:

- Три подписи со стороны продавца.

- Печать продавца.

- Наименование продавца, его юридический адрес, расчетный счет, БИК.

- ОКПО и ОКПД.

- Основание, то есть договор, в соответствии с которым поставляется товар.

- Номер ТН и ее дата.

- Табличная часть ТН представляет собой сведениями о товаре. В таблице указывается его количество, наименование, НДС и прочее (о том, как заполняется ТН ТОРГ-12 с НДС и без него, читайте здесь).

- Скачать бланк товарной накладной ТОРГ-12

- Скачать образец товарной накладной ТОРГ-12

ТН формируются в двух экземплярах, а ее дата должна совпадать с фактической датой отгрузки.

Более детально прочитать о порядке заполнения товарной накладной по форме ТОРГ-12 можно тут, а здесь мы рассказывали, кто подписывает документ.

В чем разница с М-15 и для чего они используются в бухгалтерии?

Форма М-15 — это типовая межотраслевая форма на отпуск материалов на сторону. Правомерность использования ТОРГ-12 вместо М-15 и наоборот — частая тема споров среди бухгалтеров и аудиторов. Известно, что вид первички может быть любой, лишь бы она имела все необходимые характеристики (М-15 соответствует всем требованиям).

Однако, использование М-15 вместо ТОРГ-12 привело немало организаций в суд после проверок. Судебные решения, опять-таки, разнятся, поэтому точно ответить на этот вопрос не представляется возможным.

Чаще всего, ТОРГ-12 используют для торговли (счет 41, 43), а М-15 для перемещений внутри организации или между ее филиалами (счет 10).

При всем многообразии форм и возможностей ведения бухгалтерских первичных документов, самой популярной и беспроблемной из них является форма ТОРГ-12. А контроль за правильным заполнением и движением этих документов обезопасит и облегчит жизнь и бухгалтерским работникам и руководителям организации.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8 (800) 302-76-94

Это быстро и бесплатно!Наверх

Возникает ли у организации обязанность указывать в счёте-фактуре адрес склада в строке «Грузоотправитель и его адрес»? Как правильно заполнить строку «Поставщик» формы ТОРГ-12?

Главная \ Бесплатные консультации \ Бухгалтерский учет \ Возникает ли у организации обязанность указывать в счёте-фактуре адрес склада в строке «Грузоотправитель и его адрес»? Как правильно заполнить строку «Поставщик» формы ТОРГ-12?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Мы нашли выход!

|

Консультация предоставлена 20. 07.2015 г.

07.2015 г.

Организация арендует офис в г. Москве (юридический адрес) и склад в Московской области (без образования обособленного подразделения), из которого покупатели забирают товар самовывозом.

Возникает ли у организации в приведённых обстоятельствах обязанность указывать в счёте-фактуре адрес склада в строке «Грузоотправитель и его адрес»?

Как правильно заполнить строку «Поставщик» формы ТОРГ-12?

В данной консультации не рассматривается вопрос, связанный с необходимостью регистрации обособленного подразделения.

По данному вопросу мы придерживаемся следующей позиции:

При реализации товаров через структурное подразделение в приведённых обстоятельствах в строке 3 «Грузоотправитель и его адрес» счета-фактуры следует указать «он же» (без указания адреса склада).

Обоснование позиции:

Гражданско-правовые отношения

По договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием (ст.

Поставка товаров осуществляется поставщиком путем отгрузки (передачи) товаров покупателю, являющемуся стороной договора поставки, или лицу, указанному в договоре в качестве получателя (п. 1 ст. 509 ГК РФ).

Согласно п. 2 ст. 510 ГК РФ договором поставки может быть предусмотрено получение товаров покупателем (получателем) в месте нахождения поставщика (выборка товаров).

Полагаем, что в том случае, если отгрузка (передача) товара покупателю осуществляется со склада, адрес которого не совпадает с местом нахождения поставщика, адрес места, по которому должна быть произведена выборка, целесообразно указать в договоре.

Товарная накладная

ГК РФ связывает момент возникновения права собственности у приобретателя по договору с моментом ее передачи, если иное не предусмотрено законом или договором (ст. 223 ГК РФ).

Товарная накладная является оправдательным документом, подтверждающим переход права собственности на приобретаемые (продаваемые) товары (если иное не установлено договором поставки на покупку (продажу)) и расходы покупателя в виде покупной (продажной) стоимости реализованных товаров (смотрите письмо УФНС России по г. Москве N 20-12/61786б).

Москве N 20-12/61786б).

Отметим, что с 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению (смотрите информацию Минфина России от 04.12.2012 N ПЗ-10/2012). В то же время полагаем, что организация вправе продолжать использовать и унифицированные формы первичных учетных документов, в том числе и товарную накладную по форме N ТОРГ-12 (далее — товарная накладная), утвержденной постановлением Госкомстата РФ от 25.12.1998 N 132, если она примет такое решение. Применяемые формы первичных учетных документов подлежат утверждению в учетной политике организации для целей бухгалтерского учета (п. 4 ПБУ 1/2008 «Учетная политика организаций»).

Так, в унифицированной форме ТОРГ-12 предусмотрены строки для отражения в них сведений, в частности, о поставщике и грузоотправителе.

Вместе с тем ни одним нормативным документом порядок заполнения отдельных реквизитов ТОРГ-12 не разъясняется. Минфин России в письме от 13.11.2008 N 03-07-09/38 по вопросу заполнения сведений о грузоотправителе в товарной накладной по форме N ТОРГ-12 отсылал за разъяснениями в Федеральную службу государственной статистики.

Минфин России в письме от 13.11.2008 N 03-07-09/38 по вопросу заполнения сведений о грузоотправителе в товарной накладной по форме N ТОРГ-12 отсылал за разъяснениями в Федеральную службу государственной статистики.

Позднее Минфин России в письме от 15.09.2014 N 03-07-РЗ/46026 разъяснял, что данные первичных документов, составляемых при совершении хозяйственных операций, в том числе о лицах, осуществляющих операции по отправке и приему груза, должны соответствовать фактическим обстоятельствам. Это разъяснение повторяет вывод, сделанный ранее Президиумом ВАС РФ (постановление Президиума ВАС РФ от 18.10.2005 N 4047/05).

Поэтому при заполнении реквизитов товарной накладной ТОРГ-12 следует руководствоваться условиями заключенного договора поставки. Так, в качестве поставщика в ТОРГ-12 следует указать реквизиты организации-продавца, то есть Вашей организации.

Грузоотправителем может быть владелец (собственник) груза либо лицо, имеющее склад и выступающее грузоотправителем по поручению владельца груза, или лицо, совершающее действия от своего имени, но за счет и по поручению собственника товаров. Такую позицию высказывают представители налоговых органов (смотрите, например, письма УФНС России по г. Москве от 30.12.2009 N 16-15/139277, от 16.01.2009 N 19-11/002251). Ее же поддерживают судебные органы (смотрите постановления ФАС Уральского округа от 24.08.2009 N Ф09-5997/09-С2, Семнадцатого арбитражного апелляционного суда от 08.05.2009 N 17АП-3007/09).

Такую позицию высказывают представители налоговых органов (смотрите, например, письма УФНС России по г. Москве от 30.12.2009 N 16-15/139277, от 16.01.2009 N 19-11/002251). Ее же поддерживают судебные органы (смотрите постановления ФАС Уральского округа от 24.08.2009 N Ф09-5997/09-С2, Семнадцатого арбитражного апелляционного суда от 08.05.2009 N 17АП-3007/09).

Поскольку структурное подразделение не является юридическим лицом (п.п. 1, 2 ст. 48 ГК РФ), оно не может быть указано в качестве грузоотправителя в товарной накладной. Следовательно, в качестве грузоотправителя в приведённых обстоятельствах следует указывать организацию-поставщика.

До передачи покупателю собственником товара является поставщик, поэтому в общем случае в качестве грузоотправителя указывается именно эта организация, если отгрузка производится с ее склада.

В рассматриваемой ситуации покупатель фактически получает товар на складе поставщика. Таким образом, переход права собственности на товар происходит в месте нахождения товара и обязательства поставщика по договору поставки считаются исполненными именно там.

Отметим, что в унифицированной форме ТОРГ-12 предусмотрена строка «Структурное подразделение».

При этом адрес структурного подразделения (склада) может быть указан в накладной в качестве дополнительной информации к строке «Структурное подразделение».

Так, в соответствии с Порядком применения унифицированных форм первичной учетной документации, утвержденным постановлением Госкомстата России от 24.03.1999 N 20, в унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты.

Если организация не укажет адрес склада в товарной накладной по форме ТОРГ-12 в строке «Структурное подразделение», то это обстоятельство, на наш взгляд, не может привести к серьезным налоговым последствиям у организации-поставщика и у покупателя. Это, например, следует из постановления ФАС Центрального округа от 22.04.2010 N А35-6356/2009, в котором рассматривалась ситуация, когда организация указала место своей государственной регистрации (место нахождения), несмотря на то, что фактически отгрузка товара происходила по другому адресу.

Счёт-фактура

Согласно п. 3 ст. 169 НК РФ обязанность составлять счета-фактуры, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж возложена на плательщиков НДС.

В соответствии с п. 1 ст. 143 НК РФ плательщиками НДС признаются, в частности, организации.

Форма счета-фактуры и порядок его заполнения, формы и порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж устанавливаются Правительством РФ (п. 8 ст. 169 НК РФ). Во исполнение указанной нормы в настоящее время действует постановление Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — Постановление N 1137).

Приложением N 1 к Постановлению N 1137 утверждены форма и правила заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее — Правила).

Согласно пп. 3 п. 5 ст. 169 НК РФ в счете-фактуре должно быть указано наименование грузоотправителя и его адрес.

3 п. 5 ст. 169 НК РФ в счете-фактуре должно быть указано наименование грузоотправителя и его адрес.

В свою очередь, Правила предусматривают, что в строке 3 счета-фактуры указывается полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель являются одним и тем же лицом, вносится запись «он же». Если продавец и грузоотправитель не являются одним и тем же лицом, указывается почтовый адрес грузоотправителя (пп. «е» п. 1 Правил).

В рассматриваемом случае продавец и грузоотправитель являются одним и тем же лицом, следовательно, на основании пп. «е» п. 1 Правил почтовый адрес грузоотправителя формально указываться в счёте-фактуре не должен.

Обратимся к разъяснениям Минфина России. Согласно упомянутому выше письму от 15.09.2014 N 03-07-РЗ/46026 при отгрузке товаров счета-фактуры составляются на основе первого по времени составления первичного учетного документа, то есть на основе уже имеющегося первичного документа, который должен отражать конкретные факты хозяйственной жизни, подтверждаемые этим первичным документом. Далее в письме указано следующее: «Принимая во внимание, что счет-фактура составляется на основании первичного учетного документа, а также учитывая в товарной накладной ТОРГ-12 данные о грузоотправителе, при заполнении строки 3 счета-фактуры в части наименования грузоотправителя следует указывать данные, отраженные об этом лице в соответствующей строке товарной накладной ТОРГ-12».

Далее в письме указано следующее: «Принимая во внимание, что счет-фактура составляется на основании первичного учетного документа, а также учитывая в товарной накладной ТОРГ-12 данные о грузоотправителе, при заполнении строки 3 счета-фактуры в части наименования грузоотправителя следует указывать данные, отраженные об этом лице в соответствующей строке товарной накладной ТОРГ-12».

В письме Минфина России от 25.05.2012 N 03-07-14/54 указано, что заполнение строки 3 счета-фактуры возможно на основании аналогичного показателя товарной накладной по форме ТОРГ-12.

В письме от 04.07.2012 N 03-07-14/61 Минфин России конкретизировал разъяснения, указав, что заполнение строки 3 счета-фактуры возможно на основании аналогичного показателя товарной накладной по форме N ТОРГ-12 в случае, если продавец и грузоотправитель не являются одним и тем же лицом.

Тогда в рассматриваемой ситуации, поскольку продавец и грузоотправитель являются одним и тем же лицом, с учётом пп. «е» п. 1 Правил в строке 3 счета-фактуры следует указать «он же» (без указания адреса склада), то есть лицо, указанное в строке 2 счёта-фактуры.

Соответственно, указав в строке «Грузоотправитель и его адрес» слова «он же», налогоплательщик свои обязанности выполнил, и у покупателя не должно возникнуть проблем с вычетом НДС по такому счету-фактуре.

Данный вывод не противоречит письму Минфина России от 10.08.2005 N 03-04-11/202, в котором приводится расшифровка понятия «грузоотправитель» применительно к счетам-фактурам: под грузоотправителем следует понимать организацию (ее структурное подразделение) или индивидуального предпринимателя, со склада которых осуществляется фактическая отгрузка товаров, независимо от вида транспорта, на котором осуществляется перевозка данных товаров.

В заключение приведём мнение Минфина России, который в письме от 02.04.2015 N 03-07-09/18318 указал (ссылаясь на норму абзаца второго п. 2 ст. 169 НК РФ): ошибки в счетах-фактурах, в том числе в указании адресов, не являются основанием для отказа в принятии к вычету сумм НДС в случае, если такие ошибки не препятствуют налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименования товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Мягкова Светлана

Общая информация об аукционе – Казначей и сборщик налогов

Годовой счет по налогу на недвижимость

Годовой счет, который включает общий налоговый сбор, задолженность по голосованию и прямые начисления, который Департамент казначея и сборщика налогов рассылает по почте каждый финансовый налоговый год всем владельцам собственности округа Лос-Анджелес до 1 ноября двумя частями.

Скорректированный ежегодный счет по налогу на обеспеченное имущество

Счет, который заменяет ежегодный счет по налогу на обеспеченное имущество по следующим причинам: изменение или исправление оценочной стоимости имущества; разрешение на освобождение, которое ранее не применялось; исправление прямой оценки имущества муниципалитетом или особым районом; или включение штрафа за несоблюдение определенных требований Управления оценщика, установленных законом (это исключает штраф в результате просроченного платежа).

Ad Valorem

«По стоимости» — по стоимости. Например, Управление оценщика рассчитывает налоги на имущество на основе оценочной стоимости имущества.

Неадвалорный

«Не по стоимости».

Оценка

Ставка или стоимость имущества для целей налогообложения.

Идентификационный номер оценщика (AIN)

10-значный номер (он же картограф, страница и участок), который идентифицирует каждый объект недвижимости для целей налогообложения имущества, например, 1234-567-890.

California Relay Service

Телекоммуникационная служба ретрансляции, обеспечивающая полную телефонную доступность для глухих, слабослышащих или слабослышащих людей.

Заявление о закрытии/расчете

Документ, в котором содержится информация о заключении сделки с недвижимостью, включая депозиты условного депонирования для уплаты налога на имущество, комиссионных, комиссии по кредиту, баллов, страхования от рисков и ипотечного страхования. Также называется отчетом о расчетах HUD-1 или расчетным листом.

Также называется отчетом о расчетах HUD-1 или расчетным листом.

Текущий год

Текущий налоговый год, в котором Департамент казначея и сборщика налогов выпускает ежегодный счет по налогу на недвижимость под залог.

Текущая оценочная стоимость

Оценочная стоимость, которую Управление оценщика присваивает имуществу.

Текущая рыночная стоимость

Оценочная стоимость недвижимости при перепродаже.

Просрочка/Просрочка платежа

Каждый просроченный платеж за текущий год.

Дефолт

Неуплаченные налоги на имущество на конец финансового налогового года.

Прямая оценка

Стоимость услуг или льгот (например, удаление сорняков, озеленение, борьба с наводнениями, вывоз мусора, канализация, ремонт тротуаров и освещение), которые Департамент аудиторов-контролеров добавляет в защищенную налоговую ведомость по запросу местных налоговых органов.

Электронный чек

Электронная форма платежа через Интернет, предназначенная для выполнения той же функции, что и обычный бумажный чек.

Упущенная оценка

Налогооблагаемое или подлежащее оценке событие за предыдущий год, которое ускользнуло от Управления оценщика, которое в результате не было добавлено к скорректированной оценочной стоимости имущества в Ежегодном счете по налогу на залоговое имущество за предыдущий год.

Условное депонирование

Договорное соглашение, по которому третья сторона (титульная компания или компания условного депонирования) получает и выплачивает деньги или документы, связанные с продажей имущества.

Заявление о условном депонировании

Выписка с разбивкой по кредитам, дебетам и платежам для покупателя и продавца при заключении сделки с недвижимостью.

Освобождение

Защита или освобождение от части налогов на имущество.

Финансовый налоговый год/налоговый год

Финансовый налоговый год длится с 1 июля по 30 июня; налоговый год относится к финансовому налоговому году. Например, 2018-19 финансовый налоговый год длится с 1 июля 2018 года по 30 июня 2019 года, а налоговый год — 2018-19..

План с пятью выплатами

Пятилетний план платежей, который позволяет выплачивать просроченные налоги на недвижимость с шагом 20% от суммы погашения с процентами, наряду с налогами на недвижимость за текущий год ежегодно.

План с четырьмя выплатами

Четырехлетний план платежей, который позволяет ежегодно уплачивать неучтенные налоги за предыдущий год с 20-процентным увеличением налога на имущество без штрафов или процентов, наряду с налогами на имущество за текущий год.

Счет конфискации/условного депонирования

Счет, который налогоплательщик открывает у своего кредитора для уплаты налога на имущество.

Военные приказы

Документация, необходимая военнослужащим для подачи заявления на освобождение от штрафов по налогу на имущество.

Оплатить онлайн

Для осуществления электронного платежа по налогу на имущество через веб-сайт Департамента казначейства и сборщика налогов. Это не платеж через онлайн-оплату счетов вашего банка или функции домашнего банкинга.

Персональный идентификационный номер (PIN)

Цифровой код, необходимый для совершения электронных финансовых операций. ПИН-код можно найти в любом оригинале налоговой накладной на недвижимость.

Почтовый штемпель

Маркировка Почтовой службы США (USPS) на конверте или посылке, указывающая дату и время, когда почтовое отправление было взято на хранение USPS. Посетите https://ttc.lacounty.gov/avoid-penalties-by-understanding-postmarks/ для получения образцов.

Предыдущий год

Налоги на недвижимость, которые не были уплачены или упущены в течение предыдущего налогового года.

Отсрочка уплаты налога на имущество

Государственная программа, предлагающая пожилым, слепым или нетрудоспособным гражданам отсрочить уплату налога на имущество за текущий год по основному месту жительства, если они соответствуют определенным критериям.

Публичный аукцион

Аукцион, проводимый в соответствии с разделом 3691 Налогового и налогового кодекса штата Калифорния, на котором Департамент казначейства и сборщиков налогов выставляет на аукцион и продает неуплаченное по налогам имущество, находящееся в его владении.

Переоценка

Ставка или стоимость имущества при смене владельца или завершении нового строительства.

Исключение переоценки

Заявление налогоплательщика об исключении из переоценки стоимости имущества после выполнения определенных условий (например, передача имущества от родителя/прародителя ребенку/внуку или передача стоимости базового года).

Форма запроса информации о налоге на недвижимость под залог

Форма для запроса информации о нескольких объектах одновременно.

Плата за услуги

Плата за обработку всех транзакций по кредитным/дебетовым картам для уплаты налога на имущество.

Замена квитанции об уплате налога на имущество под залог имущества

Замена квитанции, используемой для уплаты налога на недвижимость по утерянным или отсутствующим оригиналам квитанций. Этот законопроект не содержит личного идентификационного номера или разбивки общего сбора, задолженности по голосованию или прямых взносов.

Дополнительный счет по налогу на залоговое имущество

Доначисление налога на имущество, выставленное в результате переоценки стоимости имущества при смене собственника или завершении нового строительства.

Оценщик дополнительных налогов

Инструмент для оценки ожидаемой суммы дополнительных налогов на обеспеченное имущество при недавней покупке недвижимости. Пожалуйста, посетите https://assessor.lacounty.gov/supplemental-tax-estimator/.

Пожалуйста, посетите https://assessor.lacounty.gov/supplemental-tax-estimator/.

Налогооблагаемое событие

Событие, которое требует от Управления оценщика оценки или переоценки стоимости имущества (например, смена владельца или завершение нового строительства).

Налоговое агентство

Местное агентство в пределах определенной налоговой зоны (например, школы, пожарная охрана, водоснабжение, парки, районы, департаменты, общественные службы и т. д.).

Оборудование TDD

Телекоммуникационное устройство, такое как телетайп, предназначенное для людей с нарушениями слуха или речи.

Сторонний обработчик платежей

Контрактный поставщик округа Лос-Анджелес, который обрабатывает все платежи по налогу на имущество по кредитным/дебетовым картам.

6 этапов обращения взыскания

Выкупа — это процесс, который позволяет кредитору возместить сумму, причитающуюся по просроченной ссуде, путем продажи или вступления в собственность собственности. Хотя процесс обращения взыскания зависит от штата, существует шесть общих этапов процедуры обращения взыскания.

Хотя процесс обращения взыскания зависит от штата, существует шесть общих этапов процедуры обращения взыскания.

Key Takeaways

- Лишение права выкупа происходит, когда кредитор пытается конфисковать имущество, используемое в качестве залога для кредита из-за неуплаты.

- Процесс обращения взыскания обычно состоит из шести этапов, и конкретные этапы варьируются от штата к штату.

- Перед тем, как на дом будет обращено взыскание, владельцам дается 30 дней для выполнения своих ипотечных обязательств.

Как работает взыскание?

Этап 1: Задержка платежа

Просрочка платежа происходит, когда заемщик пропустил хотя бы один платеж по ипотеке, хотя техническое определение может варьироваться в зависимости от кредитора. После пропуска первого платежа кредитор свяжется с вами через письмо или по телефону.

Как правило, платежи по ипотеке должны производиться в первый день каждого месяца, и многие кредиторы предлагают льготный период до 15 числа месяца. После этого кредитор может взимать плату за просрочку платежа и отправлять уведомление о пропущенном платеже.

После этого кредитор может взимать плату за просрочку платежа и отправлять уведомление о пропущенном платеже.

После второго месяца пропущенных платежей кредитор, скорее всего, свяжется с вами по телефону. Однако на этом этапе кредитор может по-прежнему желать работать с заемщиком, чтобы договориться о погашении платежей, что может включать в себя осуществление только одного платежа, чтобы предотвратить дальнейшее отставание.

Как только заемщик не производит платеж в течение трех месяцев, кредитор обычно отправляет письмо с требованием (или уведомление об ускорении), в котором указывается сумма просроченной задолженности и что у заемщика есть 30 дней, чтобы привести ипотеку в действие.

Ипотека в случае дефолта может иметь три исхода: вернуть хорошую репутацию, измениться, или имущество будет изъято или продано путем обращения взыскания или добровольной сдачи.

Этап 2: Уведомление о невыполнении обязательств

Уведомление о неисполнении обязательств (NOD) отправляется после четвертого месяца просрочки платежей (90 дней просрочки). Это публичное уведомление дает заемщику 30 дней для исправления просроченных платежей до официального начала процесса обращения взыскания.

Большинство кредиторов не отправят уведомление о дефолте, пока заемщику не исполнится 9 лет.0 дней просрочки (три пропущенных платежа подряд). Таким образом, во многих случаях заемщик может отставать на месяц или два, не сталкиваясь с потерей права выкупа.

Как правило, федеральный закон запрещает кредитору начинать обращение взыскания, пока заемщик не просрочит платеж более чем на 120 дней.

Этап 3: Уведомление о продаже доверительного управляющего

В зависимости от штата процесс инициирования обращения взыскания отличается. В некоторых штатах может быть сделано внесудебное обращение взыскания, которое требует только подачи документов в необходимый суд, чтобы начать процесс. При этом процесс выкупа может двигаться довольно быстро. В других штатах есть судебные взыскания, которые требуют одобрения суда для каждого шага, а это означает, что процесс занимает немного больше времени.

После того, как формы поданы в суд или получено необходимое одобрение, поверенный кредитора или доверительный управляющий по обращению взыскания назначит продажу имущества. Уведомление о продаже доверительного управляющего (также известное как уведомление о продаже) затем регистрируется в округе, где находится имущество, с указанием конкретного времени и места продажи, а также минимальной начальной цены на имущество.

Кредитор также должен рекламировать имущество (объявления в газетах, вывески и т. д.) за несколько недель до аукциона, указывая, что имущество будет выставлено на публичные торги.

Время от уведомления о спросе до даты аукциона зависит от штата, но может составлять всего 2-3 месяца. Вплоть до даты проведения аукциона заемщик все еще может договориться о платежах или выплатить причитающуюся сумму, включая гонорары адвокатов, понесенные кредитором для начала процесса.

Этап 4: Продажа доверительного управляющего

В настоящее время имущество выставлено на публичные торги и будет передано тому, кто предложит самую высокую цену и соответствует всем требованиям. Кредитор (или фирма, представляющая кредитора) рассчитает начальную ставку на основе стоимости непогашенной ссуды и любых залогов, неуплаченных налогов и затрат, связанных с продажей.

При покупке имущества, на которое было обращено взыскание, покупатель должен указать, как долго предыдущие владельцы могут оставаться в своем бывшем доме.

После того, как участник, предложивший самую высокую цену, будет подтвержден и продажа будет завершена, победившему участнику торгов будет предоставлен акт доверенного лица о продаже. Затем имущество переходит в собственность покупателя, который имеет право на немедленное владение.

Фаза 5: Недвижимость в собственности (REO)

Кредитор устанавливает минимальную ставку, которая учитывает оценочную стоимость имущества, оставшуюся сумму, причитающуюся по ипотеке, любые другие залоговые права и гонорары адвокатов. Если имущество не будет продано во время публичных торгов, кредитор станет владельцем и попытается продать имущество через брокера или с помощью управляющего недвижимостью (REO). Эти свойства часто называют «принадлежащими банку», и кредитор может снять некоторые залоговые права и другие расходы, пытаясь сделать имущество более привлекательным.

Этап 6: Выселение

Как только аукцион заканчивается и объявляется новый владелец — либо победитель аукциона, либо банк, если недвижимость не продана, — заемщикам выдается приказ об эвакуации, если они все еще живут в собственности. Это уведомление о выселении требует, чтобы все лица, проживающие в доме, немедленно освободили помещение.

Может быть предоставлено несколько дней, чтобы у жильцов было достаточно времени, чтобы уйти и вывезти все личные вещи. Затем, как правило, местный шериф или правоохранительные органы посещают собственность, вывозят ее и конфискуют все оставшееся имущество.

Дискриминация при ипотечном кредитовании незаконна. Если вы считаете, что подверглись дискриминации по признаку расы, религии, пола, семейного положения, использования государственной помощи, национального происхождения, инвалидности или возраста, вы можете предпринять следующие шаги. Одним из таких шагов является подача отчета в Бюро финансовой защиты потребителей или в Министерство жилищного строительства и городского развития США (HUD).

Лишение права выкупа и COVD-19 помощи

В рамках законодательства, предусматривающего помощь от COVID-19пандемии заемщики могут избежать обращения взыскания, если их ссуды обеспечены федеральным правительством — до 12 месяцев отсрочки, если вы просто не подаете заявку на первоначальную отсрочку.

Если ваша ипотека обеспечена Fannie Mae или Freddie Mac, в настоящее время нет крайнего срока для подачи первоначального возмещения. Если ваша ипотека обеспечена HUD, FHA, USDA или VA, крайний срок подачи заявления о первоначальном возмещении — 30 сентября 2021 года.

Что такое до обращения взыскания?

До обращения взыскания — это период до начала процесса обращения взыскания. Это когда вы просрочили платежи, и кредитор выдает уведомление о неисполнении обязательств (NOD).

Что такое право выкупа REO?

Находящаяся в собственности недвижимость (REO) — это имущество, на которое кредитор или банк обратили взыскание, но которое не удалось продать на аукционе по обращению взыскания.