УФНС информирует | Официальный сайт Новосибирска

Об основных изменениях в льготировании налогоплательщиков — физических лиц при налогообложении их имуществаВведен беззаявительный порядок предоставления налоговых льгот ветеранам боевых действий (если физическое лицо, имеющее право на налоговую льготу, не представило заявление о предоставлении налоговой льготы или не сообщило об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с положениями Налогового кодекса и федеральными законами. Такой порядок уже действует в отношении пенсионеров; предпенсионеров; инвалидов, а также лиц, имеющих трех и более несовершеннолетних детей. Льготы применяются налоговыми органами на основании сведений, полученных от Пенсионного фонда России и региональных органов соцзащиты).

Установлено, что имеющаяся у налогоплательщика – физического лица налоговая льгота подлежит применению с периода, в котором у гражданина возникло право на эту льготу (изменён срок перерасчета неверно исчисленных сумм — до этого перерасчёт можно было проводить не более чем за три налоговых периода).

Законодательно закреплено, что исчисление сумм транспортного налога прекращается с 1-го числа месяца гибели или уничтожения транспортного средства.

Об освобождении индивидуальных предпринимателей от уплаты транспортного налога, земельного налога и налога на имущество физических лиц за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года

В силу статьи 2 Федерального закона от 08.06.2020 № 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (далее – Закон) индивидуальные предприниматели, осуществляющие деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых утверждается Правительством Российской Федерации, освобождаются от исполнения обязанности уплатить транспортный налог, земельный налог и налог на имущество физических лиц за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года.

В части транспортного налога статья 2 Закона распространяется на любые транспортные средства, зарегистрированные на индивидуальных предпринимателей, за исключением маломерных судов, используемых в некоммерческих целях, зарегистрированных в РМС.

В части земельного налога, учитывая пункт 2 статьи 7 Земельного кодекса Российской Федерации и Классификатор видов разрешенного использования земельных участков, утверждённый приказом Минэкономразвития России от 01.09.2014 № 540 (далее – Классификатор, зарегистрирован Минюстом России 08.09.2014 за № 33995), статья 2 Закона (в части условия использования (предназначения для использования) земельных участков индивидуальных предпринимателей в предпринимательской деятельности) распространяется:

— по общему правилу, на земельные участки, за исключением кодов видов разрешенного использования по Классификатору 1.16, 1.19, 1.20, 2.1, 2.2, 2.3, 2.7.1, 12.0, 12.3, 13.0, 13.1, 13.2;

— на земельные участки с кодами видов разрешенного использования по Классификатору 1. 16, 1.19, 1.20, 2.1, 2.2, 2.3, 2.7.1, 13.0, 13.1, 13.2 в случае, если их использование (предназначение для использования) в предпринимательской деятельности будет определено на основании представленных в налоговый орган документов, в т.ч. при рассмотрении заявления о предоставлении налоговой льготы, направленного в соответствии с пунктом 10 статьи 396 Налогового кодекса.

16, 1.19, 1.20, 2.1, 2.2, 2.3, 2.7.1, 13.0, 13.1, 13.2 в случае, если их использование (предназначение для использования) в предпринимательской деятельности будет определено на основании представленных в налоговый орган документов, в т.ч. при рассмотрении заявления о предоставлении налоговой льготы, направленного в соответствии с пунктом 10 статьи 396 Налогового кодекса.

В части налога на имущество физических лиц, учитывая пункт 1 статьи 2 Гражданского кодекса, статью 16 Жилищного кодекса Российской Федерации и статью 1 Градостроительного кодекса Российской Федерации, статья 2 Закона (в части условия использования (предназначения для использования) объектов налогообложения индивидуальных предпринимателей в предпринимательской деятельности) распространяется:

— по общему правилу, на объекты налогообложения, за исключением жилых помещений, хозяйственных строений и сооружений, расположенных на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства (далее – хозпостройки), а также индивидуальных гаражей и машино-мест;

— на жилые помещения, хозпостройки, индивидуальные гаражи и машино-места в случае, если их использование (предназначения для использования) в предпринимательской деятельности будет определено на основании представленных в налоговый орган документов, в т.

Получение информации о действующих льготах по транспортному налогу, земельному налогу, а также по налогу на имущество физических лиц

Налоговые льготы (включая налоговые вычеты) устанавливаются:

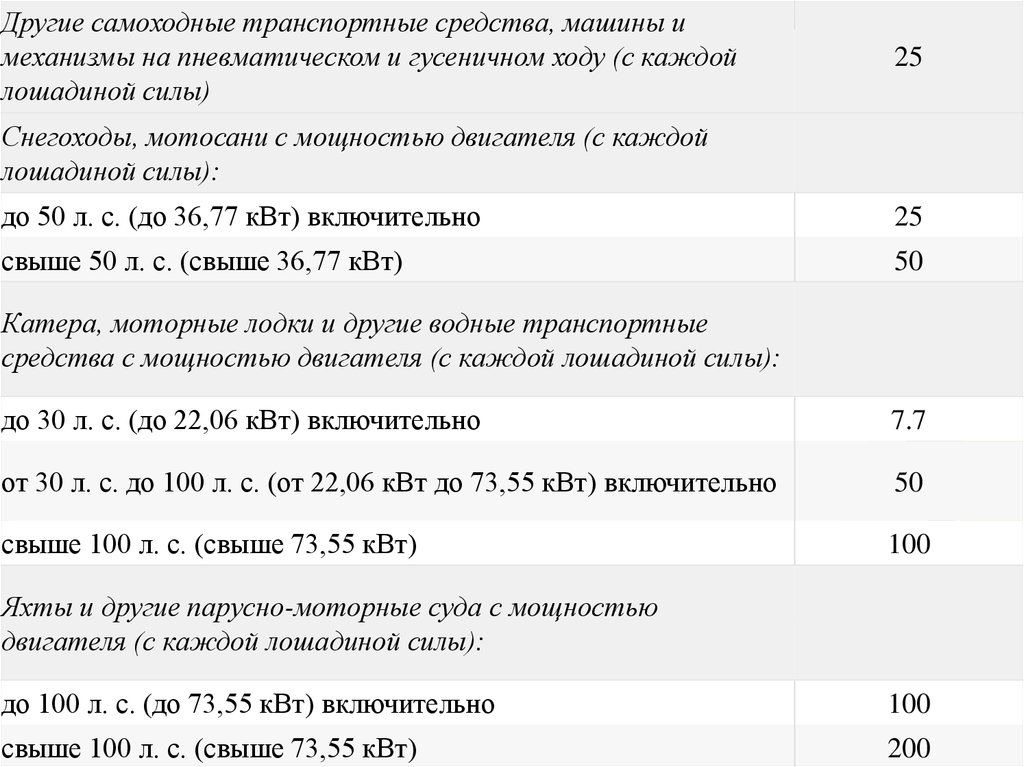

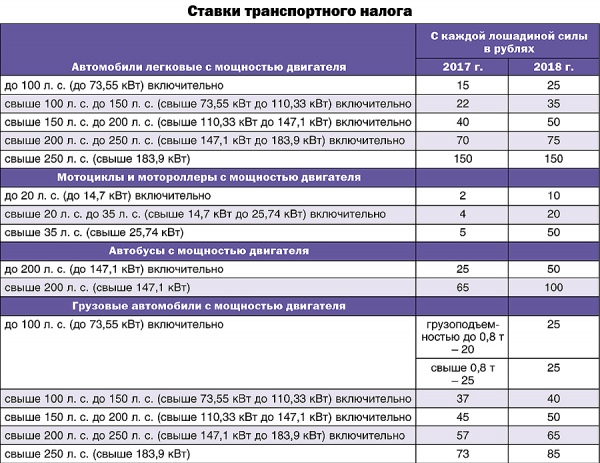

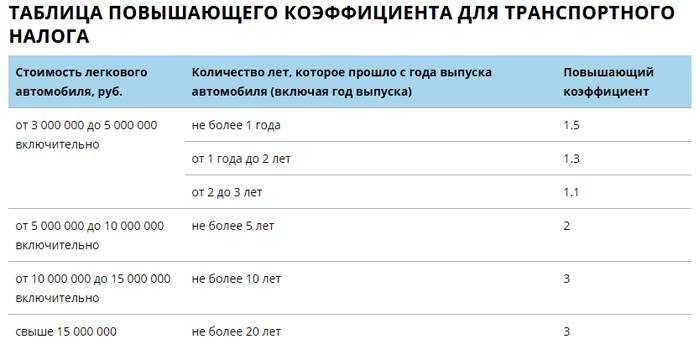

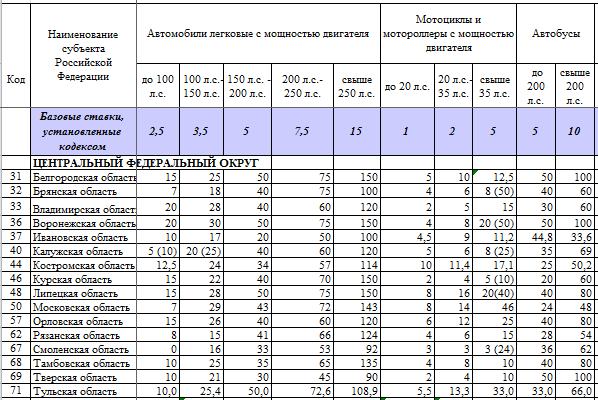

— по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации;

— по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации соответственно и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения).

Информацию о налоговых льготах (налоговых вычетах) по указанным налогам (по каждому субъекту Российской Федерации и муниципальному образованию) можно получить, воспользовавшись сервисом «Справочная информация о ставках и льготах по имущественным налогам», размещенном на официальном интернет-сайте ФНС России (www.

О льготах для индивидуальных предпринимателей, применяющих специальные налоговые режимы

Налоговым кодексом Российской Федерации для индивидуальных предпринимателей, применяющих специальные налоговые режимы, предусматривается освобождение от уплаты налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности, за исключением объектов налогообложения, включенных в перечень объектов административно-делового, торгового и бытового назначения, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса Российской Федерации (далее – Кодекс), утверждаемый уполномоченным органом исполнительной власти субъекта Российской Федерации.

Освобождение от уплаты налога на имущество физических лиц для индивидуальных предпринимателей, применяющих специальные налоговые режимы, предусмотренное разделом «Специальные налоговые режимы» Кодекса, является налоговой льготой (письмо Минфина России от 26. 04.2018 № 03-05-06-01/28324).

04.2018 № 03-05-06-01/28324).

О форме заявления налогоплательщика — физического лица о предоставлении льготы по имущественным налогам

Форма заявления о предоставлении налоговой льготы и Порядок её заполнения, утверждены приказом Федеральной налоговой службы от 14.11.2017 № ММВ-7-21/897@ (в ред. Приказа ФНС России от 25.03.2020 № ЕД-7-21/192@), который размещен в разделе «Документы» на интернет-сайте Федеральной налоговой службы (www.nalog.ru).

О форме заявления налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу

Форма заявления о предоставлении налоговой льготы и Порядок её заполнения, утверждены приказом Федеральной налоговой службы от 25.07.2019 № ММВ-7-21/377@ (далее – Приказ).

Приказ издан в соответствии с положениями пункта 3 статьи 361.1, а также пункта 10 статьи 396 Налогового кодекса Российской Федерации и применяется с налогового периода 2020 года.

Таким образом, заявление по форме, предусмотренной приложением № 1 к Приказу, может быть подано (направлено) в налоговый орган в целях предоставления налоговой льготы, относящейся к налоговому периоду с 2020 года.

Налоговые льготы за предшествующие налоговые периоды, а также за период в течение 2020 года в случае прекращения организации путем ликвидации или реорганизации в этот период заявляются в соответствии с ранее действовавшими положениями нормативных правовых актов;

Об освобождении юридических лиц от уплаты транспортного налога и земельного налога за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года

Федеральным законом от 08.06.2020 № 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (далее – Закон) установлено, что указанные в статье 2 Закона организации, осуществляющие деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, освобождаются от исполнения обязанности уплатить транспортный и земельный налоги за период владения объектами налогообложения с 1 апреля по 30 июня 2020 года в отношении объектов налогообложения, используемых (предназначенных для использования) в предпринимательской и (или) уставной деятельности.

1. С какого налогового периода может использоваться заявление о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу[1] по форме, предусмотренной приложением № 1 к приказу ФНС России от 25.07.2019 № ММВ-7-21/377@ «Об утверждении формы заявления налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу, порядка ее заполнения и формата представления указанного заявления в электронной форме» (зарегистрирован Минюстом России 10.09.2019, регистрационный № 55866)?

Заявление о льготе может быть подано (направлено) в налоговый орган в целях предоставления налоговой льготы, относящейся к налоговому периоду с 2020 года (пункт 3 статьи 3611, пункт 10 статьи 396 Налогового кодекса Российской Федерации, в редакции Федеральных законов от 15.

2. В течение 2020 года организация, имеющая налоговые льготы, намерена ликвидироваться. За период с начала 2020 года до ликвидации организации каким образом можно заявить налоговые льготы?

Учитывая, что в рассматриваемом случае налоговый период 2020 года полностью не истек, налоговые льготы заявляются в соответствии с ранее действовавшими положениями нормативных актов, относящихся к порядку представления налоговых деклараций по транспортному и земельному налогам (пункт 3 статьи 55 Налогового кодекса, приказы ФНС России от 05.12.2016 № ММВ-7-21/668@ и от 10.05.2017 № ММВ-7-21/347@).

3. Допустимо ли применять налоговые льготы при исчислении и уплате авансовых платежей по транспортному и (или) земельному налогам[4] в течение налогового периода в случае, если заявление о льготе в этом налоговом периоде в налоговый орган не представлено?

Положения глав 28 «Транспортный налог» и 31 «Земельный налог» Налогового кодекса не связывают уплату авансовых платежей по налогам и применение налоговых льгот с обязательным представлением заявления о льготе в течение какого-либо определённого периода.

Необходимо понимать, что в соответствии с пунктом 4 статьи 363 и пунктом 5 статьи 397 Налогового кодекса, начиная с 01.01.2021, в целях обеспечения полноты уплаты налогов налоговые органы передают (направляют) налогоплательщикам (их обособленным подразделениям) по истечении соответствующего налогового периода сообщения об исчисленных налоговыми органами суммах налогов[5].

Сообщение составляется на основе информации, имеющейся у налогового органа, в т.ч. результатов рассмотрения заявления о льготе.

Таким образом, если налоговый орган на дату составления Сообщения не обладает информацией о предоставленной налоговой льготе, в Сообщение будут включены суммы исчисленных налогов без учета налоговых льгот. В дальнейшем, в соответствии с пунктом 6 статьи 363 и пунктом 5 статьи 397 НК РФ налогоплательщик вправе представить в налоговый орган пояснения и (или) документы, подтверждающие обоснованность применения налоговых льгот, в частности, заявление о льготе за соответствующий период.

Если по итогам рассмотрения налоговым органом пояснений и (или) документов будет выявлена недоимка по налогам (например, в связи с тем, что налогоплательщик не представлял в налоговый орган заявление о льготе либо получил сообщение об отказе от предоставления налоговой льготы, при этом фактически учитывал налоговую льготу, и это привело к занижению суммы уплаченного налога) налоговый орган принимает меры по взысканию недоимки (пункт 7 статьи 363, пункт 5 статьи 397 Налогового кодекса).

4. В какой срок необходимо представить заявление о льготе?

Срок для представления в налоговый орган заявления о льготе Налоговым кодексом не установлен.

5. По результатам рассмотрения заявления о льготе налоговый орган должен направить уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы. По какой форме оформляются указанные документы?

Формы уведомления о предоставлении налоговой льготы, сообщения об отказе от предоставления налоговой льготы утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов (пункт 3 статьи 3611, пункт 10 статьи 396 Налогового кодекса).![]() В настоящее время соответствующий приказ ФНС России от 12.11.2019 № ММВ-7-21/566@ находится на государственной регистрации в Минюсте России.

В настоящее время соответствующий приказ ФНС России от 12.11.2019 № ММВ-7-21/566@ находится на государственной регистрации в Минюсте России.

До вступления в силу приказа в качестве рекомендованных могут применяться формы, предусмотренные приложениями №№ 6, 7 к письму ФНС России от 25.09.2019 № БС-4-21/19518@ «Об организации обработки сообщений, заявлений и уведомлений, поступивших в налоговые органы по вопросам налогообложения имущества».

6. Допускается ли по одному заявлению о льготе одновременное направление уведомления о предоставлении налоговой льготы и сообщения об отказе от предоставления налоговой льготы?

Да, допускается при наличии соответствующих оснований применительно к разным периодам действия заявленной налоговой льготы и (или) разным налогам, по которым представлено заявление о льготе.

Например, в заявлении о льготе указан срок предоставления налоговой льготы с 01.01 по 01.09, при этом за период с 01. 01 по 31.05 действие налоговой льготы подтверждено (за этот период направляется уведомление о предоставлении налоговой льготы), а за период с 01.06 по 01.09 действие налоговой льготы не подтверждено (за этот период направляется сообщение об отказе от предоставления налоговой льготы).

01 по 31.05 действие налоговой льготы подтверждено (за этот период направляется уведомление о предоставлении налоговой льготы), а за период с 01.06 по 01.09 действие налоговой льготы не подтверждено (за этот период направляется сообщение об отказе от предоставления налоговой льготы).

7. Допускается ли предоставление заявления о льготе по необъектам налогообложения?

По транспортным средствам и земельным участкам, которые не являются объектами налогообложения (пункт 2 статьи 358, пункт 2 статьи 389 Налогового кодекса), отсутствует необходимость представления заявления о льготе в связи с тем, что по ним не имеется налогоплательщиков.

8. Можно ли в первый месяц налогового периода представить заявление о льготе для её использования в течение всего этого налогового периода?

Срок для представления заявления о льготе в налоговый орган определяется налогоплательщиком.

В рассматриваемой ситуации целесообразно понимать, что, если в заявлении о льготе будет указан весь налоговый период, за который заявлена налоговая льгота, для направления уведомления о предоставлении налоговой льготы налоговый орган должен располагать сведениями, подтверждающими право налогоплательщика на налоговую льготу за период, указанный в заявлении о льготе. В противном случае в отношении неподтверждённого периода действия налоговой льготы будет направлено сообщение об отказе от предоставления налоговой льготы.

В противном случае в отношении неподтверждённого периода действия налоговой льготы будет направлено сообщение об отказе от предоставления налоговой льготы.

9. Какой налоговый орган уполномочен рассматривать заявление о льготе по существу?

Налоговый орган по месту нахождения объекта налогообложения, указанного в заявлении о льготе (пункт 5 статьи 83 Налогового кодекса, пункты 1.6, 2.1 приложения к письму ФНС России от 25.09.2019 № БС-4-21/19518@).

10. Допускается ли направление заявления о льготе через личный кабинет налогоплательщика на сайте ФНС России?

Нет, не допускается. В силу пункта 1 статьи 112 Налогового кодекса личный кабинет налогоплательщика используется для реализации налогоплательщиками своих прав только в случаях, предусмотренных Налоговым кодексом. Представление организациями заявления о льготе через личный кабинет налогоплательщика Налоговым кодексом не предусмотрено.

11. Требуется ли представление заявления о льготе для применения пониженной налоговой ставки в отношении земельных участков определённого вида разрешенного использования?

Нет, не требуется. Исходя из абзаца первого пункта 2 статьи 387 Налогового кодекса полномочия по определению налоговых ставок по земельному налогу не отождествляются с полномочиями по установлению налоговых льгот в соответствии с абзацем вторым пункта 2 статьи 387 Налогового кодекса. В отличие от налоговой ставки налоговая льгота не является обязательным элементом налогообложения (пункты 1, 2 статьи 17 Налогового кодекса).

Учитывая изложенное, целесообразно использовать позицию, содержащуюся в письме Минфина России от 01.10.2018 № 03-05-04-01/70113, о том, что пониженные налоговые ставки для налогообложения земельных участков определённых видов не являются налоговыми льготами для целей налогового администрирования. Для применения пониженной налоговой ставки в отношении земельных участков определённых видов разрешенного использования (например, ставки, определённой статьёй 2 Закона г. Москвы от 24.11.2004 № 74 «О земельном налоге» в размере 0,1 процента в отношении земельных участков, занятых жилищным фондом) заявление о льготе не требуется.

Москвы от 24.11.2004 № 74 «О земельном налоге» в размере 0,1 процента в отношении земельных участков, занятых жилищным фондом) заявление о льготе не требуется.

Приняты поправки о распространении налога для самозанятых на новые регионы

Законопроектом, принятым сегодня во втором чтении, предполагается внести изменения в закон о специальном налоговом режиме.

Смотрите также

Как зарегистрироваться самозанятым?

Предлагается с 1 января 2020 года расширить географию налогового эксперимента, включив в него Санкт-Петербург, Ленинградскую, Воронежскую, Волгоградскую, Нижегородскую, Омскую, Новосибирскую, Ростовскую, Самарскую, Сахалинскую, Свердловскую, Тюменскую, Челябинскую области, Красноярский и Пермский края, Ненецкий, Ханты-Мансийский, Ямало-Ненецкий автономные округа и Республику Башкортостан.

С 1 января 2019 года налог на профессиональный доход уже взимается в Москве, Московской и Калужской областях и в Татарстане. Для самозанятых, оказывающих услуги или продающих товары физическим лицам, налоговая ставка составит 4%. Для тех, кто оказывает услуги юридическим лицам или ИП — 6%. Уплата налогов осуществляется по упрощенной процедуре — для регистрации нужно скачать мобильное приложение Федеральной налоговой службы «Мой налог». Отчисление налога необходимо делать ежемесячно не позднее 25-го числа.

Мы уже подробно рассказывали, кого касается и как работает закон, а также делали материал-инструкцию «Как зарегистрироваться самозанятым».

Председатель профильного Комитета по бюджету и налогам Андрей Макаров Макаров

Андрей Михайлович

Депутат Государственной Думы избран в составе федерального списка кандидатов, выдвинутого Всероссийской политической партией «ЕДИНАЯ РОССИЯ»

в ходе обсуждения законопроекта предложил рассмотреть его в третьем чтении на пленарном заседании в четверг, 5 декабря.

В свою очередь Председатель ГД Вячеслав Володин Володин

Вячеслав Викторович Председатель Государственной Думы Федерального Собрания Российской Федерации восьмого созыва. Избран по избирательному округу № 163 (Саратовский — Саратовская область) выступил с предложением обсудить распространение налогового режима на регионы-реципиенты.

«Внесите предложение, чтобы постановление было о том, что правильно было бы эксперимент в том числе распространить на регионы-реципиенты. Чтобы это было более объективно, исходя из нашей географии — один регион на Дальнем Востоке, один в Сибири, один на Кавказе в ЮФО. Мы же хотим понять истинную картину ситуации», — сказал Председатель ГД.

Ставки налога штата с продаж и использования

Ставка налога на валовую выручку подрядчиков

(40-23-50(a)) 5% валовой выручки, полученной в результате выполнения контрактов на строительство, реконструкцию или строительство любой общественной дороги, дорога, мост или улица.![]()

Химчистка Экологический фонд реагирования Регистрационный взнос

| Тип бизнеса | Плата |

|---|---|

| Владелец/оператор существующей химчистки Выбор для покрытия (22-30D-6(a)) | 2% от валовой выручки, полученной в Алабаме за предыдущий календарный год, но не более 25 000 долларов США в год. |

| Новый владелец/оператор, приобретающий действующую химчистку после 24 мая 2000 г. Выбор в пользу страховки (22-30D-6(b)) | 2% валовой выручки, полученной предыдущим владельцем в Алабаме /оператора в течение предыдущего календарного года за вычетом суммы, уплаченной предыдущим владельцем/оператором, но не более 25 000 долларов США. |

| Новый владелец/оператор, создающий новую химчистку после 24 мая 2000 г. Выбор в пользу покрытия (22-30D-6(c)) | Единовременный регистрационный сбор в размере 5000 долларов США за первый год работы; на второй год работы — 5000 долларов США или 2% от валовой выручки, полученной за предыдущий календарный год, в зависимости от того, что больше, но не более 25000 долларов США. Каждый последующий год см. выше в разделе «Владелец/оператор существующей химчистки». Каждый последующий год см. выше в разделе «Владелец/оператор существующей химчистки». |

| Оптовые дистрибьюторы средств для химической чистки (22-30D-6(d)) | 5000 долларов в год |

| Владелец заброшенной химчистки или пострадавшее третье лицо (22-30D-6(m)) | 5,00 долларов в год сайт |

Здравоохранение

Ставки налога на привилегии в учреждениях сестринского ухода Алабамы

(40-26B-21(a) и (b))- Годовая ставка в размере 000 долларов США за 200 периодов в учреждении. до июня 2004 г.)

- Годовая ставка 1,89 долл. США9,96 за каждую койку в учреждении (вступает в силу с 1 июня 2004 г. согласно Закону 2004-532. За июнь 2004 г. – август 2010 г. возвращается).

- Годовая ставка в размере 2 963,04 долл. 520. Начиная с возвращения в сентябре 2010 г.)

- Годовая ставка 3 503,04 долл. США за каждую койку в учреждении (вступает в силу с 1 сентября 2011 г.

в соответствии с Законом 2011-614. Начиная с возвращения в сентябре 2011 г.)

в соответствии с Законом 2011-614. Начиная с возвращения в сентябре 2011 г.) - Годовая ставка 4 028,04 долл. США за каждую кровать в учреждении (вступает в силу с 1 сентября 2012 г. в соответствии с Законом 2012-536. Начиная с возвращения в сентябре 2012 г.)

- Годовая ставка 4 429,32 долларов США за каждую койку в учреждении (вступает в силу с 1 октября 2015 г. в соответствии с Законом 2015-536. Начиная с возврата в октябре 2015 г.)

- Годовая ставка 4 756,80 долларов США за каждую койку в учреждении (действует с 1 сентября 2020 г. согласно Закону 2020-147. Начиная с декларации за сентябрь 2020 г.)

в соответствии с Законом 2011-614. Начиная с возвращения в сентябре 2011 г.)

в соответствии с Законом 2011-614. Начиная с возвращения в сентябре 2011 г.)Оценка больниц для налоговых ставок Medicaid

(40-26B-72 и 40-2A7(a)(5))| 14 90 Дата | Налоговая ставка |

|---|---|

| 1 октября 2019 г. | 6,0% чистого дохода больницы от пациентов. Частные больницы в штате Алабама, финансируемые в рамках программы Alabama Medicaid, облагаются налогом в соответствии с их чистым доходом от пациентов. Оценка представляет собой стоимость ведения бизнеса в качестве частной больницы в штате Алабама. Суммы взносов уплачиваются равными ежеквартальными платежами до 15-го рабочего дня каждого квартала. Оценка представляет собой стоимость ведения бизнеса в качестве частной больницы в штате Алабама. Суммы взносов уплачиваются равными ежеквартальными платежами до 15-го рабочего дня каждого квартала. |

| 1 октября 2018 г. – сентябрь 2019 г. | 5,75% чистого дохода больницы от пациентов. Частные больницы в штате Алабама, финансируемые в рамках программы Alabama Medicaid, облагаются налогом в соответствии с их чистым доходом от пациентов. Оценка представляет собой стоимость ведения бизнеса в качестве частной больницы в штате Алабама. Суммы взносов уплачиваются равными ежеквартальными платежами до 15-го рабочего дня каждого квартала. |

| 1 октября 2014 г. – сентябрь 2018 г. | 5,5% чистого дохода больницы от пациентов. Частные больницы в штате Алабама, финансируемые в рамках программы Alabama Medicaid, облагаются налогом в соответствии с их чистым доходом от пациентов. Оценка представляет собой стоимость ведения бизнеса в качестве частной больницы в штате Алабама. Суммы взносов уплачиваются равными ежеквартальными платежами до 10-го рабочего дня каждого квартала. Суммы взносов уплачиваются равными ежеквартальными платежами до 10-го рабочего дня каждого квартала. |

Ставка налога на налогообложения фармацевтических препаратов

(40-26B-2)| Дата вступления в силу | Налоговые ставки |

|---|---|

| июня 17, 20166-Настройка 9002. | |

| июня 17, 20166-Настройка | |

| 1 сентября 2015 г. – 16 июня 2016 г. | 0,25 цента США (с 1 сентября 2015 г. в соответствии с Законом 2015-537 дополнительный налог взимался в дополнение к уже наложенным 0,10 центам США за каждый рецепт, выписанный или повторно выписанный для гражданин Алабамы. Общая ставка в размере 0,25 цента действовала для рецептов, выписанных в период с 1 сентября 2015 г. |

| 1 июля 2002 г.-31 августа 2015 г. | $ 0,10 |

Продажи, использование, аренда и жилье. ) и 40-23-61(a))

: 4%Упрощенные продавцы. Постановка налога

- (40-23-193 (a)) : 8%

Ставки налога на аренду или арендование

- /другие (40-12- 222) : 4%

- Автомобилестроение (40-12-222) : 1,5%

- Белье/Одежда (40-12-222) : 2%

Ставки налога на жилье

- Alabama Mountain Lakes Area ( 40-26-1(a) ): 5% Включает следующие округа: Блаунт, Чероки, Колберт , Каллман, ДеКалб, Этова, Франклин, Джексон, Лодердейл, Лоуренс, Лаймстоун, Мэдисон, Мэрион, Маршалл, Морган и Уинстон.

- Все остальные округа Алабамы ( 40-26-1(a) ): 4 %

Нажмите здесь, чтобы ознакомиться с налоговыми кодами штата на жилье

Телекоммуникации

Налоговые ставки на услуги мобильной связи

(40-21-121(a) и (Закон 2001-1090))6% от валовых продаж или валовых поступлений от ежемесячных платежей за предоставление услуг мобильной связи и мобильной радиосвязи услуги связи.

Предоплата за беспроводную связь 9-1-1

(Закон 2012-293)Действует с 1 января 2019 г. — 1,86 долл. США за розничную транзакцию0003 (40-21-56)

2/5 миллиона на каждый киловатт-час произведенной и проданной гидроэлектроэнергии

2,2% Ставки налога на лицензию на коммунальные услуги

(40-21-53(a)) 6 62,2% от каждого доллара валовой выручки от каждой организации, осуществляющей коммунальные услуги (за исключением гидроэлектростанций, железнодорожных экспресс-компаний, телефонных и телеграфных компаний) Газовые услуги (40-21-82 (a) и 40-21-102 (a))

| Ежемесячные валовые продажи или валовые поступления | Налог | ||

|---|---|---|---|

| Не более чем 400026 | 40023 40020 | ||

| Не более чем 400029 | 40023 40023 40020 | ||

. Из таких валовых продаж или валовых поступлений Из таких валовых продаж или валовых поступлений | |||

| Более 40 000 долл. США, но не более 60 000 долл. США | долл. США плюс 3% из превышения 40 000 долл. США | ||

| более 60 000 | долл. и телеграфные услуги Налоговые ставки (40-21-82(b) и 40-21-102(b)) (Закон № 2001-1090) 6% от всех валовых продаж или валовых поступлений Процентные ставки по календарным кварталамНалоговая база данных ОЭСР — OECD Ответы налоговой политики на COVID-19 Налоги на труд Корпоративный подоходный налог и налог на капитал Инклюзивные рамки статистики корпоративного налогообложения Экологические налоги Тенденции налога на потребление Глобальная база данных по статистике доходов Ответы налоговой политики на COVID-19 Налоги на труд Корпоративный подоходный налог и налог на капитал Инклюзивная система корпоративной налоговой статистики Экологические налоги Тенденции налога на потребление Глобальная база данных по статистике доходов Налоговая база данных ОЭСР Сравнительная информация о ряде налоговых ставок и статистических данных в странах-членах ОЭСР, а также статистика корпоративного налога и эффективные налоговые ставки для инклюзивных рамочных стран, включая ставки подоходного налога с населения и взносы на социальное обеспечение, применимые к трудовому доходу ; ставки корпоративного налога и статистика, эффективные налоговые ставки; ставки налога на потребление; экологические налоги. Основные графические изображения и сообщения о установленных законом ставках налога и ключевых показателях налога на рабочую силу можно найти в брошюре «База данных налогов» Disponible en français Реагирование налогов на COVID-19Поскольку налоги играют важную роль в борьбе с пандемией коронавируса (COVID-19), ОЭСР разработала налоговую политику меры, принимаемые правительствами для поддержки домохозяйств и предприятий в условиях экономических проблем кризиса.

В базе данных собраны налоговые меры, принятые, принятые или объявленные странами в 2020 г. и в начале 2021 г. Данные были собраны из 66 стран, включая все страны ОЭСР и G20, а также из 21 дополнительной Инклюзивной системы для членов BEPS, ответивших на налоговую политику ОЭСР.

Для получения дополнительной информации посетите нашу специальную платформу COVID-19: www.oecd.org/coronavirus/en/ Global Revenue Statistics

Глобальная статистика доходов последняя визуализацияСтатистика доходов Сводки стран ОЭСРАвстралия | Австрия | Бельгия | Канада | Чили | Колумбия | Коста-Рика | Чехия | Дания | Эстония | Финляндия | Франция | Германия | Греция | Венгрия | Исландия | Ирландия | Израиль | Италия | Япония | Корея | Латвия | Литва | Люксембург | Мексика | Нидерланды | Новая Зеландия | Норвегия | Польша | Португалия | Словацкая Республика | Словения | Испания | Швеция | Швейцария | Турция | Великобритания | США Источник: Статистика доходов Сводки статистики доходов в странах Латинской Америки и Карибского бассейнаАнтигуа и Барбуда | Аргентина | Багамы | Барбадос | Белиз | Боливия | Бразилия | Чили | Колумбия | Коста-Рика | Куба | Доминиканская Республика | Эквадор | Сальвадор | Гватемала | Гайана | Гондурас | Ямайка | Мексика | Никарагуа | Панама | Парагвай | Перу | Сент-Люсия | Тринидад и Тобаго | Уругвай En español Антигуа и Барбуда | Аргентина | Багамы | Беличе | Боливия | Бразилия | Барбадос | Чили | Колумбия | Коста-Рика | Куба | Доминиканская Республика | Эквадор | Сальвадор | Гватемала | Гайана | Гондурас | Ямайка | Мексика | Никарагуа | Панама | Парагвай | Перу | Санта-Люсия | Тринидад и Тобаго | Уругвай Источник: Статистика доходов в Латинской Америке и Карибском бассейне Статистика доходов Африки, сводки по странамБотсвана | Буркина-Фасо | Кабо-Верде | Камерун | Чад | Республика Конго | Кот-д’Ивуар | Демократическая Республика Конго | Египет | Экваториальная Гвинея | Эсватини | Гана | Кения | Лесото | Мадагаскар | Малави | Мали | Мавритания | Маврикий | Марокко | Намибия | Нигер | Нигерия | Руанда | Сенегал | Сейшелы | Сьерра-Леоне | Южная Африка | Того | Тунис | Уганда En français Afrique du Sud | Ботсвана | Буркина-Фасо | Кабо-Верде | Камерун | Конго | Кот-д’Ивуар | Демократическая Республика Конго | Египет | Эсватини | Гана | Экваториальная Гвинея | Кения | Лесото | Мадагаскар | Малави | Мали | Морис | Мавритания | Марокко | Намиби | Нигер | Нигерия | Уганда | Руанда | Сенегал | Сейшелы | Сьерра-Леоне | Чад | Того | Тунис Источник: Статистика доходов в Африке Статистика доходов в странах Азиатско-Тихоокеанского региона, резюмеАвстралия | Бангладеш | Бутан | Камбоджа | Китай | Острова Кука | Фиджи | Индонезия | Япония | Казахстан | Корея | Кыргызстан | Лаос (НДР) | Мальдивы | Малайзия | Монголия | Науру | Новая Зеландия | Пакистан | Папуа-Новая Гвинея | Филиппины | Самоа | Сингапур | Соломоновы острова | Таиланд | Токелау | Вануату | Вьетнам Источник: Статистика доходов в Азиатско-Тихоокеанском регионе Налоги на трудовой доходНалоги на труд (начиная с 2000 года)Пояснительные примечания Каждая страна предоставляет подробную информацию о данных, представленных в таблицах ставок подоходного налога и социальных взносов.

Обязательные неналоговые платежи (NTCP)Обязательные неналоговые платежи (NTCP) действуют аналогично налогам в том смысле, что они служат либо для увеличения затрат на оплату труда работодателя, либо для уменьшения чистой заработной платы работника.

Опубликовано: май 2022 г. Источник: Неналоговые обязательные платежи Примечания к таблицеВо многих странах ОЭСР работодатели должны производить обязательные платежи за своих работников, которые не квалифицируются как налоги и взносы на социальное страхование. Поэтому ОЭСР рассчитала набор показателей обязательных платежей, которые призваны показать совокупное влияние налогов и НПТ за вычетом пособий. Исторические установленные законом ставки подоходного налога с населения и пороговые значения (1981-99)

Опубликовано: 2008 г. Источник: Налогообложение заработной платы (устаревшие исторические модели) Связанная публикация: Налогообложение и экономический рост Примечания к таблицам Данные за годы с 1981 до 1999 года были собраны в рамках спецпроекта. Налогообложение заработной платы Сводки по странамАвстралия | Австрия | Бельгия | Канада | Чили | Колумбия | Коста-Рика | Чехия | Дания | Эстония | Финляндия | Франция | Германия | Греция | Венгрия | Исландия | Ирландия | Израиль | Италия | Япония | Корея | Латвия | Литва | Люксембург | Мексика | Нидерланды | Новая Зеландия | Норвегия | Польша | Португалия | Словацкая Республика | Словения | Испания | Швеция | Швейцария | Турция | Великобритания | США Источник: Taxing Wages Taxing Wages последняя визуализацияКорпоративный налог и налог на прибыльСтраны-члены ОЭСР: Корпоративный налог и налог на прибыль (2000-22)Пояснительные примечания Каждая страна предоставляет подробную информацию о представленных данных в таблицах налога на прибыль. Эту информацию можно найти в пояснительном приложении, ссылка на которое приведена ниже.

Инклюзивная структура: статистика корпоративного налога и эффективные налоговые ставкиБаза данных корпоративной налоговой статистики предназначена для помощи в изучении корпоративной налоговой политики и расширения качества и диапазона данных, доступных для анализа размывания базы и перемещения прибыли (BEPS) .

Опубликовано: страны-члены ОЭСР, апрель 2022 г., инклюзивные рамочные данные, ноябрь 2022 г. Источник: Налоговая база данных ОЭСР и страновые анкеты для инклюзивной рамочной структуры

Опубликовано: ноябрь 2022 г. Источник: Рабочий документ ОЭСР по налогообложению № 38 (Hanappi, 2018).

Источник: Форум по вредным налоговым практикам. Пояснительные примечанияДополнительная информация об установленных законом налогах на прибыль для определенных юрисдикций:

Дополнительная методологическая информация о перспективных эффективных налоговых ставках:

Исторические установленные законом налоги на прибыль и капитал (1981–1999 гг. ) )

Опубликовано: 2008 Источник: Представители стран в Рабочей группе ОЭСР 2: Налоговая политика и Связанная публикация: Налогообложение и экономический рост Примечания к таблицам С 1981 по 1999 годы были собраны в рамках спецпроекта. С тех пор эти данные не проверялись, но они доступны для людей, которые хотели бы их использовать и знают об их возможных ограничениях.Налоги на потребление Данные о налогах на потребление в основном поступают из публикации Тенденции налога на потребление. В нем представлена информация о налоге на добавленную стоимость/налоге на товары и услуги (НДС/НТУ) и ставках акцизного сбора в странах-членах ОЭСР. Налог на добавленную стоимость/налог на товары и услуги (НДС/НТУ) (1976–2022 гг.)

Опубликовано: Обновлено в 2022 г. Источник: Тенденции налога на потребление: НДС/налог на товары и услуги и акцизы, основные особенности конструкции и тенденции Примечания к таблицеПредставление как применимой стандартной ставки, так и любых сниженных ставок. Примечания для конкретных стран. Пороговые значения, при которых предоставляется освобождение от регистрации и сбора НДС/GST, а также информация о минимальных сроках регистрации и т. Отдельные акцизы

Источник: Тенденции в области налога на потребление: НДС/GST и акцизы, Основные особенности конструкции и тенденции Налоги и окружающая среда Подразделение по налогам и окружающей среде предоставляет подробные данные о налогах и системах торговых разрешений, применимых к бытовому использованию энергии. Средние налоговые ставки и цены разрешений доступны для 42 стран ОЭСР и G20. Данные о налогах взяты из Taxing Energy Use, тогда как эффективные углеродные ставки являются источником информации о системах торговли квотами на выбросы. Сводка цен на выбросы углерода по странамАргентина | Австралия | Австрия | Бангладеш | Бельгия | Бразилия | Буркина-Фасо | Канада | Чили | Китай | Колумбия | Коста-Рика | Кот-д’Ивуар | Кипр | Чехия | Дания | Доминиканская Республика | Эквадор | Египет | Эстония | Эфиопия | Финляндия | Франция | Германия | Гана | Греция | Гватемала | Венгрия | Исландия | Индия | Индонезия | Ирландия | Израиль | Италия | Ямайка | Япония | Кения | Корея | Кыргызстан | Латвия | Литва | Люксембург | Мадагаскар | Малайзия | Мексика | Марокко | Нидерланды | Новая Зеландия | Нигерия | Норвегия | Панама | Парагвай | Перу | Филиппины | Польша | Португалия | Руанда | Словацкая Республика | Словения | Южная Африка | Испания | Шри-Ланка | Швеция | Швейцария | Турция | Уганда | Украина | Великобритания | США | Уругвай

Источник: Ценообразование выбросов парниковых газов: превращение климатических целей в меры по борьбе с изменением климата Эффективные показатели выбросов углерода, сводки по странам Аргентина | Австралия | Австрия | Бельгия | Бразилия | Канада | Чили | Китай | Чехия | Дания | Эстония | Финляндия | Франция | Германия | Греция | Венгрия | Исландия | Индия | Индонезия | Ирландия | Израиль | Италия | Япония | Источник: «Эффективные углеродные ставки — ценообразование CO2 через налоги и системы торговли квотами на выбросы |

Он также содержит информацию о темах косвенного налогообложения, таких как международные аспекты развития НДС/налога на товары и услуги и эффективности этого налога.

Он также содержит информацию о темах косвенного налогообложения, таких как международные аспекты развития НДС/налога на товары и услуги и эффективности этого налога.

Он также содержит информацию о темах косвенного налогообложения, таких как международные аспекты развития НДС/налога на товары и услуги и эффективности этого налога.

Он также содержит информацию о темах косвенного налогообложения, таких как международные аспекты развития НДС/налога на товары и услуги и эффективности этого налога.

Анкета реформ. Он содержит информацию о налоговых мерах стран в отношении корпоративного подоходного налога и других налогов на бизнес, личных подоходных налогов и взносов на социальное обеспечение, налогов на добавленную стоимость и других налогов на потребление, экологических налогов, налогов на имущество и других налогов.

Анкета реформ. Он содержит информацию о налоговых мерах стран в отношении корпоративного подоходного налога и других налогов на бизнес, личных подоходных налогов и взносов на социальное обеспечение, налогов на добавленную стоимость и других налогов на потребление, экологических налогов, налогов на имущество и других налогов.

Он также содержит информацию о темах косвенного налогообложения, таких как международные аспекты развития НДС/налога на товары и услуги и эффективности этого налога. В нем также описывается ряд положений о налогообложении, таких как налогообложение автотранспортных средств, табака и алкогольных напитков.

Он также содержит информацию о темах косвенного налогообложения, таких как международные аспекты развития НДС/налога на товары и услуги и эффективности этого налога. В нем также описывается ряд положений о налогообложении, таких как налогообложение автотранспортных средств, табака и алкогольных напитков. д.

д.