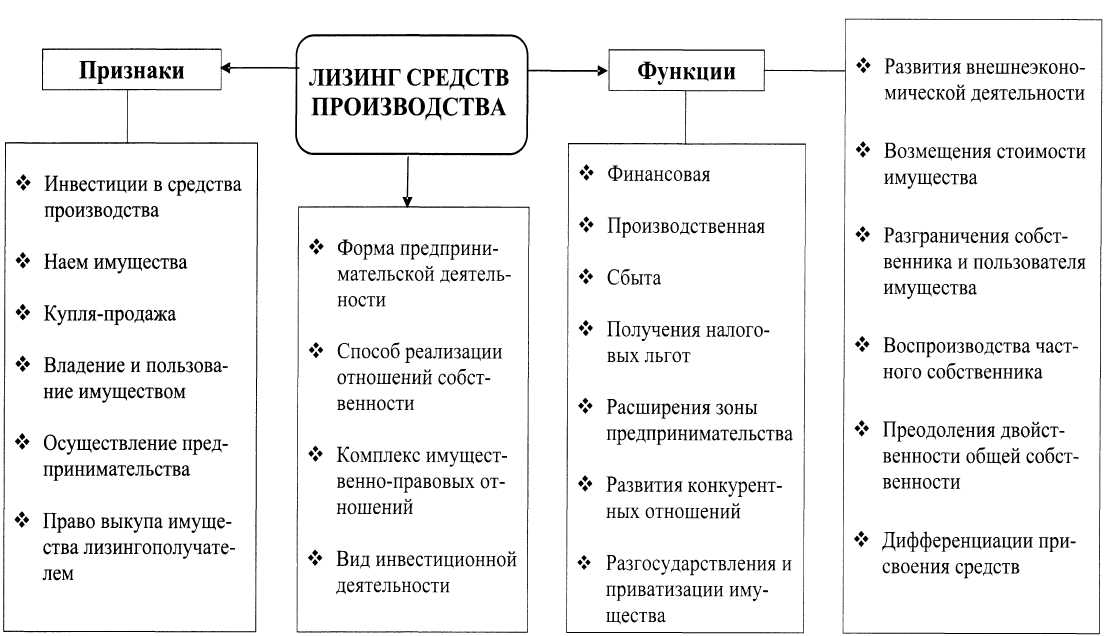

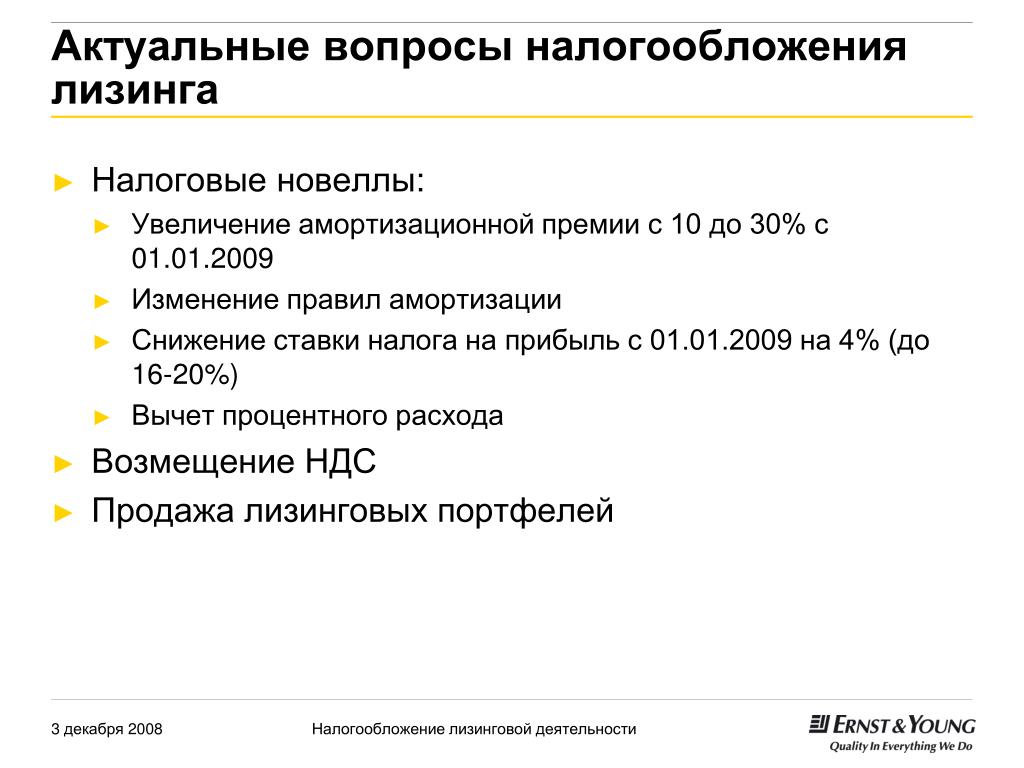

Новое в налогообложении лизинговых сделок с 2022 года

В новый год с новыми правилами

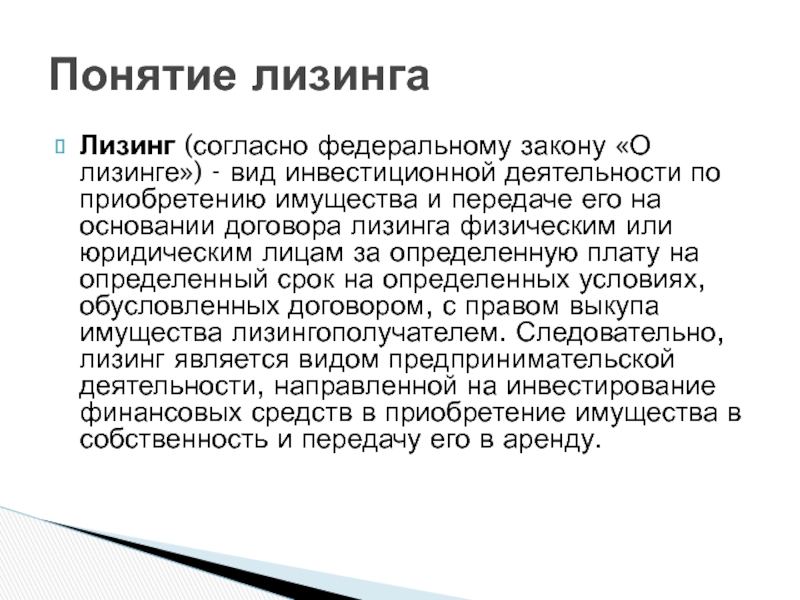

29 ноября 2021 года был принят Федеральный закон № 382-ФЗ, который, помимо прочего, уточнил порядок налогообложения операций финансовой аренды (лизинга)1 (далее – «Закон»).

Поправки в Налоговый кодекс Российской Федерации (далее – «НК РФ») были предусмотрены Основными направлениями бюджетной, налоговой и таможенно-тарифной политики на 2022 год и на плановый период 2023 и 2024 годов2.

Внесение этих изменений было также обусловлено вступлением в силу Федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды». Новый стандарт ФСБУ-25 больше не оперирует термином «основное средство» в отношении операций финансовой аренды (лизинга), а указывает на необходимость учета предмета лизинга в качестве (1) чистой инвестиции в лизинг у лизингодателя и (2) актива в форме права пользования у лизингополучателя.

Закон предусматривает переходные положения («дедушкину оговорку») в отношении имеющихся лизинговых сделок.

Налог на прибыль

Амортизация предметов лизинга

В соответствии со статьей 256 НК РФ, амортизируемым имуществом для целей налога на прибыль признается имущество, которое находится у налогоплательщика на праве собственности.

Статьей 259.3 НК РФ в редакции, действовавшей до вступления в силу Закона, предусматривалась возможность выбора балансодержателя предмета лизинга для целей применения коэффициента ускоренной амортизации, то есть фактически амортизировать предмет лизинга мог лизингодатель (собственник) или лизингополучатель, в зависимости от выбора, закрепленного в договоре лизинга. Новая редакция данной нормы исключает данную вариативность и предусматривает право на применение повышенных коэффициентов амортизации только для лизингодателя как собственника предмета лизинга.

Данные изменения в НК РФ порождают наличие существенных разниц между налоговым и бухгалтерским учетом (для целей бухгалтерского учета предмет лизинга подлежит учету и амортизации у лизингополучателя, а в налоговом учете – у лизингодателя).

Учет лизинговых платежей

Еще одно изменение, предусмотренное Законом, относится к порядку признания расходов по договорам лизинга для целей налога на прибыль.

Новой редакцией статьи 264 НК РФ исключена возможность учета в составе расходов на уровне лизингополучателя сумм амортизации предметов лизинга (данная поправка коррелирует с изменениями в статью 259.3, упомянутыми выше).

Также Законом вводится новый порядок учета в расходах лизингополучателя лизинговых платежей – лизинговые платежи учитываются в составе расходов

При этом термин «выкупная стоимость» в НК РФ никак не определен. Встает вопрос, что следует понимать под «выкупной стоимостью» — финальный платеж в конце срока действия договора или часть выкупной стоимости предмета лизинга в составе лизингового платежа? И как правильно его учесть для целей налогообложения?

С учетом складывающейся правоприменительной практики, указывающей на то, что «лизинговые платежи не могут быть разделены на плату за пользование предметом лизинга и его выкупную стоимость»3, мы полагаем, что при разработке данной нормы у законодателя не было намерений по ограничению вычета какой-то части лизингового платежа.

Однако, в отсутствие каких-либо официальных письменных разъяснений Минфина по данному вопросу данная поправка вносит неопределенность в отношении расчета сумм расходов, которые может принять к вычету лизингополучатель.

Было бы целесообразно получить письменные разъяснения со стороны Минфина, относительно того, как надо трактовать данную норму. А также было бы полезно уточнить редакцию данной статьи для избежания неоднозначной трактовки и связанных с ней споров между налоговыми органами и налогоплательщиками.

Налог на имущество

Законом также были внесены поправки в Главу 30 НК РФ «Налог на имущество организаций», в частности была ограничена возможность выбора балансодержателя для целей уплаты налога на имущество в отношении предметов финансовой аренды (лизинга). Новая редакция НК РФ устанавливает, что вне зависимости от условий договора налогоплательщиком по налогу на имущество будет являться лизингодатель (как собственник актива).

Принимая во внимание новый порядок бухгалтерского учета предметов аренды, данная поправка порождает неопределенность в отношении определения налоговой базы в части активов, налогооблагаемых по среднегодовой стоимости.

Вступление в силу/ «дедушкина оговорка»

Статьей 3 Закона установлено, что указанные выше изменения вступают в силу по истечении одного месяца со дня официального опубликования Закона, но не ранее 1-ого числа очередного налогового периода по соответствующим налогам.

Закон также предполагает специальные положения в отношении уже действующих договоров финансовой аренды («дедушкина оговорка»). В частности, по таким договорам, заключенным до даты вступления в силу Закона, российские налогоплательщики имеют право учитывать имущество, являющееся предметом лизинга по старым правилам Главы 25 НК РФ и старым правилам бухгалтерского учета.

Несмотря на то, что данная дедушкина оговорка была в последний момент введена в НК РФ с подачи представителей бизнеса с целью обеспечить максимально безболезненный переход к новым правилами налогообложения операций финансовой аренды (лизинга), остаются открытыми следующие вопросы:

- Действует ли «дедушкина оговорка» в отношении налога на имущество в отсутствие в статье 2 Закона ссылки на Главу 30 НК РФ?

- Какие правила налогового учета должны применяться в отношении договоров финансовой аренды (лизинга), заключенных в период с даты публикации Закона до даты вступления в силу соответствующих положений? С какого момента к новым договорам нельзя применить «дедушкину оговорку»?

Что это означает?

С принятием Закона усугубилась проблема несоответствия бухгалтерского и налогового учета, что потенциально может повлечь ряд сложностей и вопросов, связанных с учетом операций финансовой аренды (лизинга) на практике.

С учетом незначительного времени, остающегося до 2022 года налогоплательщикам необходимо выработать методологическую позицию по ряду вопросов. Кроме того, данные поправки в НК РФ могут потребовать изменения в договора лизинга, пересмотр некоторых условий заключаемых сделок. Участники лизинговых сделок должны будут привести свои учетные политики для целей налогообложения в соответствие с новыми правилами.

Надо быть готовым к тому, что будет происходить дальнейшая доработка и уточнение данных норм, чтобы снять возникшие вопросы относительно того, как стороны сделок должны исчислять налоги. Надеемся, что Минфин в ближайшее время выскажет свою позицию по данной проблематике.

Мы готовы помочь Вам разобраться в сложившейся ситуации, в том числе путем подготовки соответствующих запросов в Министерство финансов Российской Федерации, содействия в выработке рекомендаций в конкретных ситуациях, связанных с налогообложением операций по договорам финансовой аренды (лизинга), как уже заключенным, так и планируемым к заключению.

Авторы:

Алексей Кузнецов

Татьяна Аликина

Артем Чистилин

Налог на прибыль у лизингодателя

]]>Подборка наиболее важных документов по запросу Налог на прибыль у лизингодателя (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

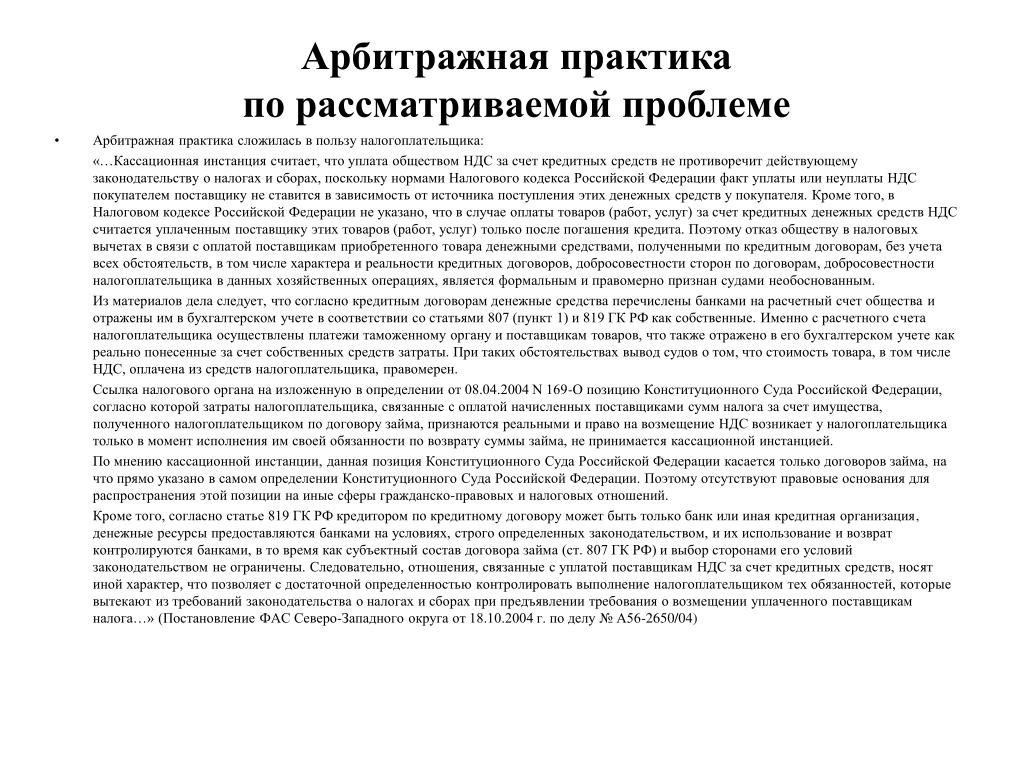

Судебная практика: Налог на прибыль у лизингодателя Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 665 «Договор финансовой аренды» ГК РФ

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Руководствуясь статьей 665 ГК РФ, Постановлением Пленума ВАС РФ от 14.03.2014 N 17 и установив, что договор лизинга расторгнут в связи с просрочкой оплаты лизинговых платежей лизингополучателем, лизинговое имущество возвращено лизингодателю, кассационный суд частично взыскал неосновательное обогащение, возникшее на стороне лизингодателя в связи с досрочным расторжением договора лизинга, поскольку сумма налога на прибыль, уплаченная лизингодателем в связи с продажей возвращенного лизингополучателем предмета лизинга, не является убытками лизингодателя для целей расчета сальдо взаимных обязательств сторон, так как уплата указанного налога в бюджет является исполнением установленной законом обязанности лизингодателя как при получении лизинговых платежей, так и при реализации предмета лизинга; доказательств того, что соглашением сторон может быть установлен иной порядок определения взаимных обязательств и предусмотрена обязанность лизингополучателя компенсировать (возместить) лизингодателю указанные затраты, материалы дела не содержат.

Путеводитель по налогам. Энциклопедия спорных ситуаций по налогу на прибыль2.2. Как определяется в целях начисления амортизации при налогообложении прибыли дата ввода в эксплуатацию предмета лизинга, если он подлежит амортизации в налоговом учете у лизингодателя? С какого момента лизингодатель может начислять амортизацию (п. 10 ст. 258, п. 4 ст. 259 НК РФ)?

Налог на прибыль лизинг \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Налог на прибыль лизинг (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Налог на прибыль лизинг Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 264 «Прочие расходы, связанные с производством и (или) реализацией» главы 25 «Налог на прибыль организаций» НК РФ

(Юридическая компания «TAXOLOGY»)Лизингополучатель по договору выкупного лизинга учитывал лизинговые платежи единовременно согласно подп.

Поскольку заключенные налогоплательщиком договоры являлись договорами выкупного лизинга с установленной минимальной (символической) выкупной цены предмета лизинга, реальная выкупная цена, учитываемая для целей налогообложения по налогу на прибыль, должна определяться как часть лизинговых платежей, указанных в графике и составляющих сумму затрат лизингодателя на покупку предметов лизинга, за вычетом амортизационных отчислений.Статьи, комментарии, ответы на вопросы: Налог на прибыль лизингНормативные акты: Налог на прибыль лизинг Открыть документ в вашей системе КонсультантПлюс:

Поскольку заключенные налогоплательщиком договоры являлись договорами выкупного лизинга с установленной минимальной (символической) выкупной цены предмета лизинга, реальная выкупная цена, учитываемая для целей налогообложения по налогу на прибыль, должна определяться как часть лизинговых платежей, указанных в графике и составляющих сумму затрат лизингодателя на покупку предметов лизинга, за вычетом амортизационных отчислений.Статьи, комментарии, ответы на вопросы: Налог на прибыль лизингНормативные акты: Налог на прибыль лизинг Открыть документ в вашей системе КонсультантПлюс:«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ

(ред. от 29.11.2021)10) арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество (в том числе земельные участки), а также расходы на приобретение имущества, переданного в лизинг.

В случае, если имущество, полученное по договору лизинга, учитывается у лизингополучателя, расходами, учитываемыми в соответствии с настоящим подпунктом, признаются:

В случае, если имущество, полученное по договору лизинга, учитывается у лизингополучателя, расходами, учитываемыми в соответствии с настоящим подпунктом, признаются:Бухгалтерский учет и налоговое администрирование

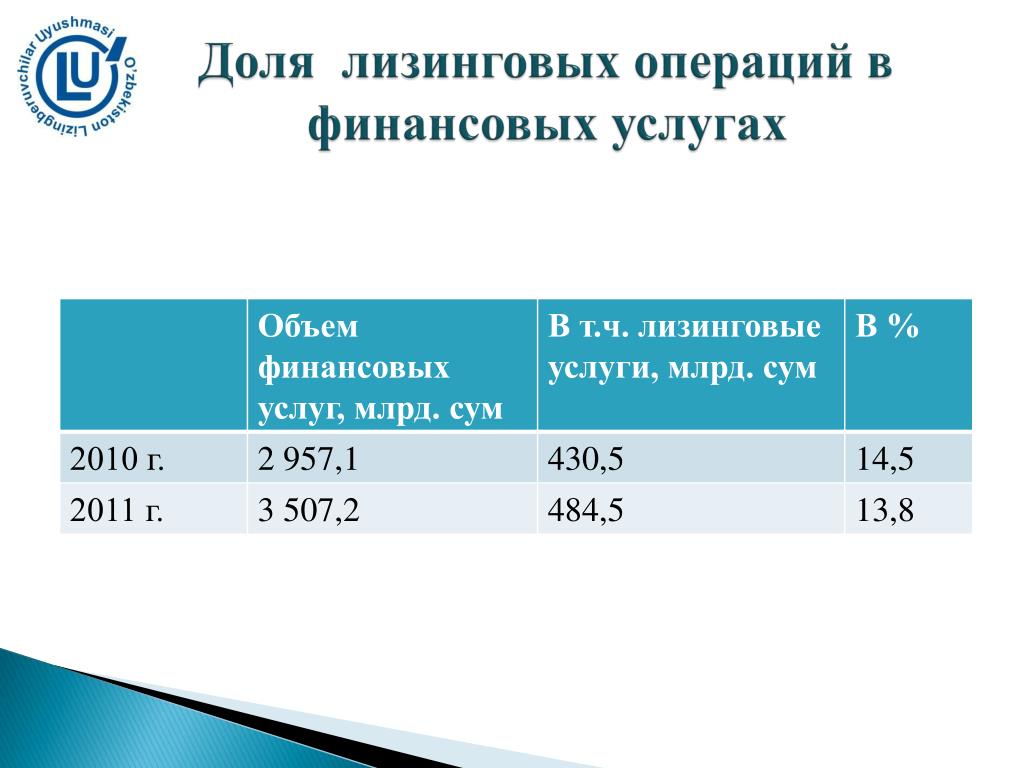

Налогообложение лизинговых операций

Минфин и ФНС России регулируют налогообложение лизинговых операций.

Ключевая преференция лизинговых операций – право ускорения амортизации лизингового имущества с коэффициентом не выше 3, регулируемое налоговым законодательством. Ускорение амортизации не применяется к лизинговому имуществу 1-3 амортизационных групп.

Наряду с правом собственности на лизинговое имущество, право ускорения амортизации – одно из основных конкурентных преимуществ лизинга перед другими финансовыми инструментами. Его сохранение является важнейшим и принципиальным для лизинговых компаний вопросом в рамках отраслевой реформы.

- Возможность сужения права ускорения амортизации лизингового имущества в рамках отраслевой реформы

- Повышение НДС с 1 января 2019 года – новая значительная нагрузка на лизинговые компании, связанная с необходимостью пересчитывать лизинговые платежи и заключать дополнительные соглашения.

Также, повышение НДС

Также, повышение НДС - Нагрузка на лизинговые компании в связи с повышением НДС с 1 января 2019 года.

- Снижение привлекательности лизинга в связи с отменой налога на движимое имущество.

Также, повышение НДС

Также, повышение НДСБухгалтерский отчет и отчетность лизинговых компаний

Бухгалтерский учет лизинговых операций регулируется утвержденным приказом Минфина России от 17.02.1997 №15 с указаниями «Об отражении в бухгалтерском учете операций по договору лизинга» (с изменениями от 23.01.2001). Положения по бухгалтерскому учету лизинговых операций на сегодняшний день не существует.

Вместе с тем, бухгалтерский учет лизинговые компании могут вести в соответствии с международным стандартом бухгалтерской отчетности МСФО IAS’17. Множество лизинговых компаний являются дочерними компаниями банков и готовят отчетность по МСФО в рамках группы в соответствии с ФЗ №208‑ФЗ от 27.07.2010 «О консолидирован-ной финансовой отчетности». Такие компании вынуждены вести как минимум три вида учета (бухгалтерский, налоговый и МСФО), что существенно увеличивает операционные расходы.

Порядок учета лизинговых операций зависит от выбранной компанией и закрепленной в учетной политике методологии. Лизинговые компании могут принять учетную политику в соответствии с продолжающими действовать указаниями, утвержденными приказом Минфина России от 17.02.1997 №15. В этом случае стороны договора финансового лизинга продолжают выбирать балансодержателя лизингового оборудования в соответствии с рекомендациями ПБУ.

Возможность выбора порядка учета лизинговых операций сохраниться для лизинговых компаний до вступления в силу нового российского стандарта ПБУ.

13.01.2016 Советом по МСФО выпущен новый международный стандарт IFRS16 «Аренда». Данный стандарт обязателен к применению на территории РФ, начиная с отчетности за 2019 год. Добровольное применение допускается уже сейчас, но при условии, что организация также начала добровольное применение IFRS15 «Выручка от контрактов с покупателями». Стандарт заменяет собой прежний стандарт по аренде IAS17, а также интерпретации SIC 15, SIC 27, IFRIC 4.

Минфином России разрабатывается новый ФСБУ «Аренда», в основе которого будут лежать принципы МСФО. Его принятие планируется министерством в период 2020-2021 гг.

- Внедрение международного стандарта финансовой отчетности IAS 16 в Российской Федерации

- Переход в рамках реформы на отраслевые стандарты бухгалтерского учета и план счетов бухгалтерского учета для некредитных финансовых организаций вступают в действие и обязательны к применению для ССЛД с 2021 года.

- Переход в рамках реформы специальных субъектов лизинговой деятельности на единый план счетов для некредитных финансовых организаций

Деятельность Подкомитета Партнерства в рамках проекта Бухгалтерский учет и налоговое администрирование

Международный лизинг | ООО «Альфа-Лизинг»

Налоговый аспект

Для оценки налоговых последствий международного лизинга необходимо определить место реализации данной услуги согласно действующего российского законодательства. Так как в случае, если местом реализации услуги становится РФ, лизингополучатель вынужден оплачивать НДС два раза, а именно: при ввозе имущества и при оплате периодических лизинговых платежей.

Так как в случае, если местом реализации услуги становится РФ, лизингополучатель вынужден оплачивать НДС два раза, а именно: при ввозе имущества и при оплате периодических лизинговых платежей.

Что касается уплаты НДС с лизинговых платежей, то налог будет взиматься в случае, если местом реализации услуг лизинга будет признаваться территория Российской Федерации. Место реализации работ (услуг) определяется согласно положениям ст. 148 НК РФ. Лизинг является разновидностью аренды, но о нем в ст. 148 ничего не сказано. Официальная позиция такова: лизинг как разновидность аренды подчиняется тем же правилам определения места реализации, что и услуги по сдаче имущества в аренду.

Местом реализации услуги признается территория Российской Федерации, если:

•

местом осуществления деятельности лизингополучателя движимого имущества, за исключением наземных автотранспортных средств, является территория России;

•

предметом лизинга является недвижимое имущество (за исключением воздушных, морских судов и судов внутреннего плавания), находящееся на территории России.

На основании вышеизложенного можно сделать вывод: Российская Федерация признается местом реализации услуг по предоставлению любого оборудования в лизинг, а реализация услуг по предоставлению недвижимого имущества, находящегося на территории Российской Федерации, облагается НДС в любом случае. Поэтому международный лизинг таких объектов — крайне редкая ситуация.

При международном лизинге лизингодателем является иностранная организация, а в соответствии с пп. 7 п. 1 ст. 309 НК РФ доходы, полученные иностранной организацией от лизинговых операций с имуществом, используемым на территории Российской Федерации (если получение таких доходов не связано с предпринимательской деятельностью иностранной организации через постоянное российское представительство), относятся к доходам иностранной организации от источников в Российской Федерации и подлежат обложению налогом на прибыль, удерживаемым у источника выплаты доходов. К таким доходам, в частности, относятся доходы от лизинговых операций. Если лизингодатель является резидентом государства, с которым у Российской Федерации заключено и действует соответствующее соглашение об избежании двойного налогообложения, при налогообложении доходов лизингодателя необходимо учитывать положения такого соглашения.

Если лизингодатель является резидентом государства, с которым у Российской Федерации заключено и действует соответствующее соглашение об избежании двойного налогообложения, при налогообложении доходов лизингодателя необходимо учитывать положения такого соглашения.

В частности, налог на прибыль с лизинговых платежей не удерживается на территории Российской Федерации согласно положениям Соглашений между Правительством РФ и Правительством Республики Кипр, Германии, Финляндии, Швейцарской Конфедерации, Канады, Украины, Турецкой Республики, Республики Польша, Соединенного Королевства Великобритании и Северной Ирландии и т.д., при условии что предмет лизинга — движимое имущество и на территории Российской Федерации отсутствует постоянное представительство лизингодателя.

Таможенный аспект

При международном лизинге наиболее приемлемым является применение такого таможенного режима, как временный ввоз, когда иностранные товары используются в течение определенного срока (срока временного ввоза) на таможенной территории Российской Федерации с полным или частичным условным освобождением от уплаты таможенных пошлин, налогов и без применения к этим товарам запретов и ограничений экономического характера, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности (ст. 209 Таможенного кодекса РФ).

209 Таможенного кодекса РФ).

Несмотря на то что данный режим является льготным, поскольку предусматривает полное или частичное освобождение от уплаты ввозных таможенных платежей, российские организации — лизингополучатели редко его используют, поскольку он ограничен максимально допустимым сроком нахождения предмета лизинга на территории Российской Федерации в два года (ст. 213 ТК РФ). В отношении товаров, относящихся к основным производственным фондам (средствам), при условии, что они не являются собственностью российских лиц, пользующихся ими на таможенной территории Российской Федерации, допускается временный ввоз с применением частичного освобождения от уплаты таможенных пошлин, налогов на 34 месяца.

Помимо ограничения сроков нахождения товаров на территории Российской Федерации ТК РФ содержит еще ряд условий для применения режима временного ввоза, которые заключаются в следующем. Временный ввоз допускается при условии, что товары могут быть идентифицированы таможенным органом при их обратном вывозе (реэкспорте). Таким образом, временно ввезенные товары должны оставаться в неизменном состоянии, за исключением изменений вследствие естественного износа или естественной убыли при нормальных условиях перевозки (транспортировки), хранения и использования (эксплуатации). С временно ввезенными товарами допускается совершать операции, необходимые для обеспечения их сохранности, включая ремонт (за исключением капитального ремонта и модернизации), техническое обслуживание и другие операции, необходимые для сохранения потребительских свойств товаров и поддержания товаров в состоянии, в котором они находились на день их помещения под таможенный режим временного ввоза. Распоряжение временно ввезенными товарами иными способами не допускается (п. п. 2 — 4 ст. 211 ТК РФ).

Таким образом, временно ввезенные товары должны оставаться в неизменном состоянии, за исключением изменений вследствие естественного износа или естественной убыли при нормальных условиях перевозки (транспортировки), хранения и использования (эксплуатации). С временно ввезенными товарами допускается совершать операции, необходимые для обеспечения их сохранности, включая ремонт (за исключением капитального ремонта и модернизации), техническое обслуживание и другие операции, необходимые для сохранения потребительских свойств товаров и поддержания товаров в состоянии, в котором они находились на день их помещения под таможенный режим временного ввоза. Распоряжение временно ввезенными товарами иными способами не допускается (п. п. 2 — 4 ст. 211 ТК РФ).

При этом таможенный орган вправе требовать от лица, заявляющего таможенный режим временного ввоза, предоставления гарантий надлежащего исполнения обязанностей, установленных ТК РФ (ст. 160), в т.ч. предоставления обязательства об обратном вывозе временно ввезенных товаров (п. п. 1 и 2 ст. 210 ТК РФ).

п. 1 и 2 ст. 210 ТК РФ).

Еще одно важное условие применения режима временного ввоза заключается в том, что временно ввезенными товарами может пользоваться лицо, получившее разрешение на временный ввоз (ст. 211 ТК РФ). В силу данного условия в целях дальнейшего использования предмета лизинга на территории Российской Федерации декларантом должна выступать российская организация — лизингополучатель.

По общему правилу при ввозе лизингового имущества на территорию Российской Федерации российские организации — лизингополучатели уплачивают на таможне в соответствии с пп. 1, 3, 5 п. 1 ст. 318 ТК РФ ввозную таможенную пошлину, налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию России (пп. 4 п. 1 ст. 146 и пп. 1 п. 1 ст. 151 НК РФ), а также сбор за таможенное оформление. Однако, как уже было указано, применение режима временного ввоза влечет полное или частичное условное освобождение от уплаты таможенных пошлин и налогов.

Полное освобождение возможно, если временный ввоз товаров не наносит существенный экономический ущерб Российской Федерации. Перечень категорий товаров, временно ввозимых с полным условным освобождением от уплаты таможенных пошлин, налогов, а также условия такого освобождения, включая предельные сроки временного ввоза, определялся Постановлениями Правительства, а с недавнего времени решениями комиссии таможенного Союза России, Белоруссии и Казахстана.

В 2012 утратило силу постановление 147 от 2003 года, в рамках которого долгое время полным освобождением от таможенных пошлин в рамках постановления пользовался автотранспорт, используемый для международных перевозок. Документ предоставлял в отношении транспортных средств, ввозимых на таможенную территорию Российской Федерации и помещаемых под таможенный режим временного ввоза, полное освобождение от таможенных пошлин и налогов, кроме сборов за таможенное оформление, на весь срок эксплуатации при условии их использования для осуществления международных перевозок товаров.

В настоящий момент полным освобождением от таможенных платежей пользуется перечень уникального оборудования, утверждаемого ежегодно, а также большинство самолетов.

При частичном условном освобождении от уплаты таможенных пошлин, налогов за каждый полный и неполный календарный месяц нахождения товаров на таможенной территории Российской Федерации уплачивается 3% суммы таможенных пошлин, налогов, которая подлежала бы уплате, если бы товары были выпущены для свободного обращения.

При расчете объема таможенных платежей могут возникнуть проблемы с определением размера таможенной пошлины, поскольку законодательство в настоящее время не содержит четких предписаний о порядке определения таможенной стоимости товаров, передаваемых по договору лизинга. Зачастую лизингополучатели при ввозе предметов лизинга используют первый метод (по стоимости сделки с ввозимыми товарами), т.к. он является наиболее выгодным, поскольку позволяет учесть реальную цену товара и затраты на его приобретение. Таможенные органы нередко оспаривают возможность применения первого метода и необходимость использования шестого метода (резервного) при определении таможенной стоимости предмета лизинга, объясняя это особенностями лизинговых отношений (Письмо ФТС России от 19.11.2008 N 05-33/48386).

Таможенные органы нередко оспаривают возможность применения первого метода и необходимость использования шестого метода (резервного) при определении таможенной стоимости предмета лизинга, объясняя это особенностями лизинговых отношений (Письмо ФТС России от 19.11.2008 N 05-33/48386).

Режим временного ввоза должен быть завершен либо вывозом оборудования с таможенной территории Российской Федерации, либо помещением под иной таможенный режим. Действующим законодательством не установлен строгий порядок завершения режима временного ввоза, однако следует учитывать необходимость четкого соблюдения сроков возможности применения данного таможенного режима (два года, а в некоторых случаях — 34 месяца).

Рекомендации

Помимо обязанности уплачивать НДС со стоимости предмета лизинга в составе таможенных платежей, которые впоследствии можно принять к вычету, у лизингополучателя возникает необходимость выступать в качестве налогового агента лизингодателя по НДС при уплате лизинговых платежей (ст. ст. 148, 161, 174 НК РФ). А именно удержать из суммы, причитающейся иностранному лизингодателю, сумму НДСа. Таким образом, для лизингополучателя сделка автоматически становится дороже на 18%. При этом лизингодатель должен быть осведомлен о том, что график лизинговых платежей должен быть построен с учетом обязанности клиента удержать требуемый законом размер налога. В противном случае нерезидент просто недополучит существенную часть платежей, на которые он рассчитывал. Данное обстоятельство приводит к тому, что такая форма международного лизинга невыгодна ни одной из сторон сделки и не распространена на практике.

ст. 148, 161, 174 НК РФ). А именно удержать из суммы, причитающейся иностранному лизингодателю, сумму НДСа. Таким образом, для лизингополучателя сделка автоматически становится дороже на 18%. При этом лизингодатель должен быть осведомлен о том, что график лизинговых платежей должен быть построен с учетом обязанности клиента удержать требуемый законом размер налога. В противном случае нерезидент просто недополучит существенную часть платежей, на которые он рассчитывал. Данное обстоятельство приводит к тому, что такая форма международного лизинга невыгодна ни одной из сторон сделки и не распространена на практике.

Для того, чтобы второй раз не платить нерезиденту НДС от стоимости имущества, необходимо, чтобы стоимость имущества была всегда выделена отдельно в договоре лизинга. Это позволит при оплате лизинговых платежей избежать двойного налогообложения. Услуги или лизинговой вознаграждение нерезидента должно включать уже российский НДС 18%, так как налоговым агентом будет лизингополучатель и именно он будет удерживать эти суммы и оплачивать в бюджет.

Чтобы на платить налог на прибыль за иностранное юрлицо иностранная организация должна представить российскому лизингополучателю подтверждение, что она имеет постоянное место нахождения в государстве, с которым у Российской Федерации заключен договор об избежании двойного налогообложения. Данный документ должен быть заверен уполномоченным органом страны инкорпорации компании. Свидетельства о регистрации на территории иностранных государств (сертификаты об инкорпорации), выписки из торговых реестров и т.п. не могут рассматриваться в качестве документов, подтверждающих в налоговых целях постоянное местонахождение организации в иностранном государстве. Таким образом, если организация-лизингодатель представит лизингополучателю подтверждение, что она имеет постоянное место нахождения в государстве, с которым у Российской Федерации заключен договор об избежании двойного налогообложения, налог на прибыль при выплате дохода у нее не удерживается. В случае отсутствия такого подтверждения российская организация будет являться налоговым агентом в соответствии со ст. 310 НК РФ.

310 НК РФ.

финансовый лизинг. Материалы по тегу. Вісник. Офіційно про податки

Пятница, 17 декабря 2021

Среда, 24 ноября 2021

Понедельник, 8 ноября 2021

Среда, 3 ноября 2021

Среда, 27 октября 2021

Среда, 20 октября 2021

Понедельник, 6 сентября 2021

Четверг, 5 августа 2021

Вторник, 27 июля 2021

Четверг, 22 июля 2021

Среда, 2 июня 2021

Вторник, 18 мая 2021

Четверг, 8 апреля 2021

Среда, 7 апреля 2021

Среда, 17 февраля 2021

Пятница, 5 февраля 2021

Вторник, 19 января 2021

Среда, 16 декабря 2020

Понедельник, 14 декабря 2020

Четверг, 10 декабря 2020

Четверг, 3 декабря 2020

Четверг, 26 ноября 2020

Среда, 7 октября 2020

Пятница, 19 июня 2020

Вторник, 9 июня 2020

Пятница, 29 мая 2020

Четверг, 21 мая 2020

Четверг, 14 мая 2020

Четверг, 5 марта 2020

Пятница, 21 февраля 2020

Среда, 29 января 2020

Пятница, 24 января 2020

Среда, 15 января 2020

Среда, 8 января 2020

Вторник, 24 декабря 2019

Налогообложение операций финансового лизинга: на что обратить внимание

С точки зрения налогового законодательства финансовый лизинг (аренда) – это хозяйственная операция, которая осуществляется физическим или юридическим лицом и предусматривает передачу арендатору имущества, являющегося основным средством, приобретенным или изготовленным арендодателем, а также всех рисков и вознаграждений, связанных с правом пользования и владения объектом лизинга. О налогообложении операций финансового лизинга – далее.

О налогообложении операций финансового лизинга – далее.

Когда лизинг считается финансовым

Для целей налогообложения лизинг считается финансовым, если лизинговый (арендный) договор содержит одно из следующих условий:

- объект лизинга передается на срок, в течение которого амортизируется не менее 75% его первоначальной стоимости и арендатор обязан приобрести объект лизинга по цене, определенной в лизинговом договоре;

- балансовая (остаточная) стоимость объекта лизинга на момент окончания действия лизингового договора составляет не более 25% его стоимости на начало срока действия лизингового договора;

- сумма лизинговых (арендных) платежей с начала срока аренды равна первоначальной стоимости объекта лизинга или превышает ее;

- имущество, передаваемое в финансовый лизинг, изготовлено по заказу лизингополучателя (арендатора) и после окончания действия лизингового договора не может быть использовано другими лицами, кроме лизингополучателя (арендатора), исходя из его технологических и качественных характеристик.

Также отметим, что независимо от того, регулируется хозяйственная операция нормами подпункта 14.1.97 НКУ или нет, стороны договора вправе во время его заключения определить такую операцию как оперативный лизинг без права последующего изменения статуса такой операции до окончания действия соответствующего договора.

Налог на прибыль

По правилам, установленным в пп. 134.1.1 Налогового кодекса Украины (далее – НКУ), налог на прибыль определяется путем корректировки финансового результата до налогообложения (то есть по правилам бухгалтерского учета) на разницы, возникающие в соответствии с положениями НКУ. При этом порядок отражения в бухгалтерском учете операций по продаже актива с заключением соглашения о его получении продавцом в финансовую аренду и продажи актива с заключением соглашения о его получении продавцом в оперативную аренду определен пунктами 19 и 20 П(С)БУ 14.

Лизингодатель в момент передачи собственных основных средств в финансовую аренду признает в бухучете доход от реализации актива. Это увеличивает финансовый результат для целей налогообложения. В то же время финансовый результат уменьшается на балансовую стоимость объекта лизинга.

Это увеличивает финансовый результат для целей налогообложения. В то же время финансовый результат уменьшается на балансовую стоимость объекта лизинга.

Кроме того, высокодоходным предприятиям (с годовым доходом более 20 млн грн) и малодоходным, которые приняли решение применять налоговые разницы, придется провести корректировку на разницу по остаточной стоимости объекта лизинга согласно пунктам 138.1, 138.2 НКУ. Для этого бухгалтерский финрезультат до налогообложения:

• увеличивают на остаточную стоимость объекта основных средств, определенную в соответствии с П(С)БУ или МСФО;

• уменьшают на остаточную стоимость объекта основных средств, определенную по налоговым правилам.

После такой корректировки на объект налогообложения налогом на прибыль повлияет именно налоговая остаточная стоимость объекта основных средств.

Возврат объекта лизингодателю не будет влиять на его налоговый учет.

Что касается налогового учета лизинговых платежей, то он аналогичен их бухгалтерскому учету. Корректировка финрезультата для лизингодателя не предусмотрена.

Корректировка финрезультата для лизингодателя не предусмотрена.

Часть лизинговых платежей в размере компенсации стоимости объекта включают в доходы при его передаче, его себестоимость (остаточную стоимость) относят к расходам, а финансовые доходы увеличивают финрезультат на дату их начисления.

В бухгалтерском учете лизингополучателя объект финансовой аренды отражается как актив и амортизируется в течение периода ожидаемого использования.

Начисление амортизации начинается с месяца, следующего за месяцем ввода объекта основного средства в эксплуатацию.

Метод амортизации выбирается лизингополучателем самостоятельно с учетом ожидаемого способа получения экономических выгод от его использования. Выбранный метод пересматривается в случае изменения ожидаемого способа получения экономических выгод от его использования. Начисление амортизации по новому методу начинается с месяца, следующего за месяцем принятия решения об изменении метода амортизации (п. 28 П(С)БУ 7 «Основные средства»).

Особенностей налогового учета операций по финансовой аренде у лизингополучателя нормами НКУ не предусмотрено. На налоговый учет лизингополучателя получение объекта финлизинга не влияет. Основные средства, полученные в финансовую аренду, подлежат амортизации в соответствии с пунктом 138.3 НКУ. Для ее начисления применяют методы, предусмотренные П(С)БУ, кроме «производственного» метода (пп. 138.3.1 НКУ).

При этом (если лизингополучатель корректирует финрезультат на разницы) в соответствии с пунктами 138.1 и 138.2 НКУ финансовый результат до налогообложения увеличивается на сумму начисленной амортизации на такие основные средства согласно П(С)БУ или МСФО и уменьшается на сумму рассчитанной амортизации основных средств в соответствии с пунктом 138.3 НКУ.

Сумма лизингового платежа отражается в налоговом учете лизингополучателя по правилам бухучета, корректировок финрезультата при этом не предусмотрено (за исключением операций со связанными лицами – нерезидентами).

Налог на добавленную стоимость

Фактическая передача материальных активов другому лицу на основании договора о финансовом лизинге, а также возврат этих материальных активов считаются поставкой товаров (пп. «А» пп. 14.1.191 НКУ).

«А» пп. 14.1.191 НКУ).

Такие операции являются объектом обложения НДС (пп. «А» п. 185.1, пп. 196.1.2 НКУ). База налогообложения НДС определяется согласно пункту 188.1 НКУ в сумме договорной (контрактной) стоимости.

У лизингодателя на дату фактической передачи объекта финансового лизинга в пользование лизингополучателю возникают налоговые обязательства (п. 187.6 НКУ). На эту дату лизингодатель составляет налоговую накладную на всю стоимость объекта и регистрирует ее в Едином реестре налоговых накладных (далее – ЕРНН).

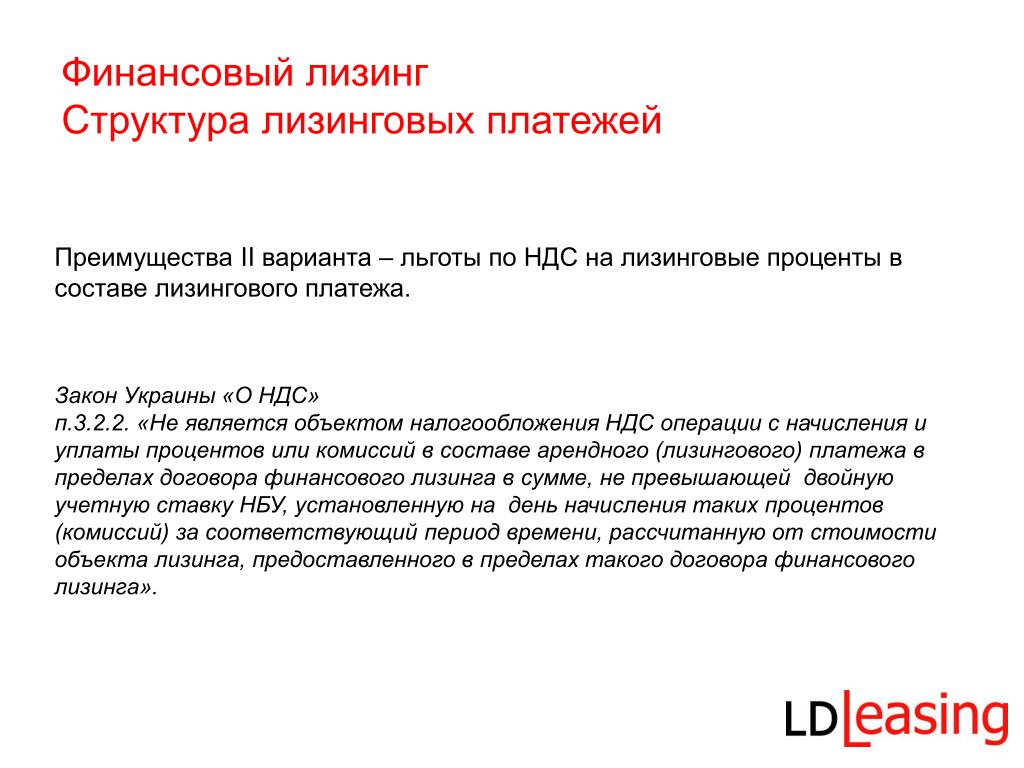

Также обращаем внимание, что операции по начислению процентов или комиссий лизингодателя в составе лизингового платежа не являются объектом обложения НДС (пп. 196.1.2 НКУ). Но если в состав лизингового платежа входит компенсация каких-либо затрат лизингодателя, связанных с исполнением договора финлизинга, такая часть лизингового платежа должна облагаться НДС.

Поскольку часть лизингового платежа облагается НДС, а часть (в сумме процентов и комиссий) – нет, лизингодатель должен распределять налоговый кредит по НДС в соответствии с требованиями статьи 199 НКУ.

У лизингополучателя на дату фактического получения объекта финлизинга возникает право на налоговый кредит по НДС (п. 198.2 НКУ). При этом основанием для начисления НДС в составе налогового кредита является налоговая накладная, составленная и зарегистрированная в ЕРНН лизингодателем (п. 201.10 НКУ).

В дальнейшем при уплате суммы компенсации части стоимости объекта финлизинга в составе лизинговых платежей налоговый кредит лизингополучателя не увеличивается.

Возврат материальных активов по договору финлизинга считается поставкой товаров. То есть эта операция тоже является объектом налогообложения НДС. Для плательщика НДС, который возвращает объект финлизинга лизингодателю без приобретения этого объекта в собственность, такая передача для целей налогообложения приравнивается к обратной продаже. База налогообложения НДС определяется на основе его договорной (контрактной) стоимости (п. 188.1 НКУ).

https://devisu.ua/index.php

Бухгалтерский и налоговый учет лизинга оборудования

Как лизинг оборудования соответствует принципам налогообложения и бухгалтерского учета? Давайте разберемся.

Когда дело доходит до приобретения оборудования, лизинг может быть невероятно полезным бизнес-инструментом для компаний любого размера.

Основным преимуществом лизинга оборудования является предоставляемая им гибкость: если вы хотите арендовать оборудование, но при этом требовать вычета по разделу 179 или использовать другие налоговые преимущества «права собственности», лизинг для вас.И наоборот, если вы хотите, чтобы оборудование не учитывалось на вашем балансе и не учитывало платежи, для вас также есть лизинг.

1. «Бухгалтерский учет» с использованием Общепринятых принципов бухгалтерского учета (GAAP), которые были опубликованы Советом по стандартам финансового учета (FASB). «Бухгалтерский учет» предоставляет владельцам бизнеса и другим заинтересованным сторонам (например, кредиторам) точные и соответствующие финансовые данные, чтобы понять, насколько хорошо на самом деле работает бизнес.

2. «Налоговый учет» с использованием Налогового кодекса (IRC), опубликованного Налоговой службой (IRS). «Налоговый учет» предоставляет IRS и другим налоговым органам (например, штатам) налогооблагаемый доход и вычитаемые расходы, чтобы определить, сколько налогов следует взимать с бизнеса.

«Налоговый учет» предоставляет IRS и другим налоговым органам (например, штатам) налогооблагаемый доход и вычитаемые расходы, чтобы определить, сколько налогов следует взимать с бизнеса.

Итак, теперь, когда мы знаем, что существует два типа учета, давайте посмотрим, как каждый из них рассматривает лизинг, начиная с наших друзей из IRS:

Как IRS (налоговый учет) рассматривает лизинг?

Правила IRS в отношении аренды довольно просты: они считают, что все договоры аренды подпадают под один из двух типов: Настоящая налоговая аренда (или «Настоящая аренда») и Неналоговая аренда .

В чем разница между настоящей арендой и арендой без налогообложения ?

По договору True Lease арендодатель (организация, получающая арендные платежи) является владельцем оборудования и получает налоговые льготы от права собственности, включая амортизацию и налоговые льготы.

При неналоговой аренде арендатор (предприятие, использующее оборудование и производящее арендные платежи) получает налоговые льготы от права собственности, включая требование о вычете амортизации и процентных расходов (но не сам арендный платеж). ) Неналоговая аренда может воспользоваться Разделом 179, что является очень привлекательным преимуществом.

) Неналоговая аренда может воспользоваться Разделом 179, что является очень привлекательным преимуществом.

Как IRS определяет разницу между реальной арендой и неналоговой арендой?

Аренда НЕ считается Налоговым управлением США настоящей арендой, если выполняется ЛЮБОЕ из следующих утверждений:

- Любая часть арендного платежа применяется к долевому участию в сдаваемом в аренду активе.

- Арендатор по умолчанию приобретает право собственности (право собственности) на оборудование после уплаты определенной суммы «арендных платежей», которые он или она делает.

- В течение короткого периода времени, когда оборудование используется, общая сумма, которую платит арендатор, составляет чрезвычайно большую долю от общей суммы, необходимой для прямой покупки оборудования.

- Согласованные платежи превышают текущую справедливую стоимость аренды.

- В то время, когда любой опцион может быть реализован, право собственности на оборудование может быть приобретено за чрезвычайно небольшую цену опциона по сравнению с фактической стоимостью оборудования.

- Любая часть арендных платежей специально обозначена как проценты (или их эквиваленты).)

Как бухгалтерский учет / GAAP рассматривает лизинг?

В соответствии с правилами Совета по стандартам финансового учета (FASB), аренда по бухгалтерскому учету / GAAP классифицируется либо как Операционная аренда , либо как Капитальная аренда для целей финансовой отчетности.

В чем разница между операционной арендой и капитальной арендой?

Операционная аренда обычно рассматривается как аренда. Арендованное оборудование не отображается ни как обязательство, ни как актив на балансе арендатора (компании, осуществляющей арендные платежи), и арендатор не может воспользоваться амортизацией и т.п.Важно отметить, что иногда термин «Аренда FMV» (Аренда по справедливой рыночной стоимости) может использоваться взаимозаменяемо с Операционной арендой.

Капитальная аренда рассматривается как покупка для целей налогообложения и амортизации. Арендованное оборудование отображается как актив и/или обязательство на балансе арендатора, и могут быть реализованы налоговые льготы владения, включая вычеты по Разделу 179.

Как FASB определяет разницу между операционной арендой и капитальной арендой?

Аренда НЕ считается операционной арендой FASB, если ЛЮБОЙ из следующего:

- Право собственности на арендованное оборудование автоматически переходит к арендатору по истечении срока аренды.

- Договор аренды содержит возможность выгодной покупки оборудования.

- Срок аренды равен (или превышает) 75% предполагаемого срока экономической службы арендованного оборудования.

- Текущая стоимость минимальных арендных платежей — на начало срока аренды — равна или превышает 90% первоначальной справедливой рыночной стоимости оборудования.

Теперь, когда мы объяснили, как принципы бухгалтерского учета относятся к аренде оборудования, давайте ответим на несколько общих вопросов:

Является ли настоящая аренда и операционная аренда одним и тем же?

Обычно, но не всегда.Настоящая аренда (термин IRS) не всегда квалифицируется как операционная аренда (условие бухгалтерского учета), но операционная аренда всегда квалифицируется как как настоящая аренда.

Каковы налоговые льготы лизинга?

Большинство малых предприятий хотят свести к минимуму подоходный налог, поэтому малые предприятия обычно сосредотачиваются на налоговых вопросах при рассмотрении лизинга, используя Неналоговый лизинг / капитальный лизинг

Основное преимущество этого типа лизинга связано с разделом 179. .Это означает, что вся стоимость оборудования обычно может быть списана в тот год, когда оно было приобретено и введено в эксплуатацию. Соглашение об аренде также предусматривает выгодную покупку в конце срока, что позволяет предприятию владеть оборудованием после истечения срока аренды (и пожинать плоды этого, либо продолжая использовать его, либо, возможно, даже продавая его).

Соглашение об аренде также предусматривает выгодную покупку в конце срока, что позволяет предприятию владеть оборудованием после истечения срока аренды (и пожинать плоды этого, либо продолжая использовать его, либо, возможно, даже продавая его).

Каковы балансовые преимущества лизинга?

Большинство крупных предприятий больше заботятся о балансовых отчетах и отчетах о прибылях и убытках и обычно ищут настоящий договор аренды / операционный договор .

Основным преимуществом здесь является то, что это позволяет бизнесу избежать перечисления оборудования в качестве актива и обеспечивает большую гибкость в сопоставлении сроков расходов с выгодой. Это также позволяет удерживать платежи за оборудование в качестве операционных расходов (что часто не требует утверждения советом директоров), а не капитальных затрат (что часто требуется). Вы добавляете оборудование и вам нужна структура аренды, подходящая для вашего бизнеса, у нас есть несколько вариантов для вас. Вот различные типы аренды, которые предлагает Crest Capital (примечание: мы предлагаем аренду, которая удовлетворяет обоим типам принципов бухгалтерского учета — если вам нужна аренда для получения налоговых льгот и льгот по Разделу 179, у нас есть несколько хороших вариантов. Если вам нужно оборудование вне баланса , мы также предлагаем операционную аренду.)

Вот различные типы аренды, которые предлагает Crest Capital (примечание: мы предлагаем аренду, которая удовлетворяет обоим типам принципов бухгалтерского учета — если вам нужна аренда для получения налоговых льгот и льгот по Разделу 179, у нас есть несколько хороших вариантов. Если вам нужно оборудование вне баланса , мы также предлагаем операционную аренду.)

Вы можете быстро и легко проверить свое право на участие здесь. Это займет две минуты и может дать вам хорошее представление о том, имеете ли вы право на аренду оборудования.

ASC Тема 842 изменения финансового, но не налогового, учета аренды

Редактор: Аннет Б.Смит, CPA

FASB в 2016 г. выпустил Обновление стандартов бухгалтерского учета № 2016-02, «Аренда» (раздел 842) , которое вступает в силу для публичных компаний в течение финансовых лет и промежуточных периодов в течение финансовых лет, начинающихся после 15 декабря 2018 г. (15 декабря 2021 г.). , для организаций, не соответствующих определению FASB публичной коммерческой организации).

Кодификация стандартов бухгалтерского учета FASB, раздел 842, Аренда , существенно влияет на учет арендаторов в финансовой отчетности, устраняя традиционную концепцию операционной аренды и требуя представления практически всех договоров аренды в балансе.Тема 842 не должна существенно повлиять на финансовый учет арендодателей, хотя некоторые арендодатели могут прийти к выводу, учитывая влияние Темы 842, что они неправильно учитывали аренду.

Раздел 842 не влияет на то, как аренда рассматривается для целей федерального подоходного налога. Таким образом, различия в трактовке аренды для целей финансового учета и учета налога на прибыль сохраняются, и применение Раздела 842 может выявить неправильные методы налогового учета в прошлом.

Новая модель финансового учета для арендаторов и арендодателей

До публикации Темы 842 арендаторы раскрывали сведения об операционной аренде в примечаниях к финансовой отчетности.Тема 842 требует, чтобы арендаторы признавали в балансе актив в форме права пользования и обязательство по аренде практически для всех договоров аренды (кроме краткосрочной аренды). Обязательство равно приведенной стоимости будущих арендных платежей. Актив в форме права пользования основан на обязательстве, подлежащем корректировке (например, в отношении первоначальных прямых затрат).

Обязательство равно приведенной стоимости будущих арендных платежей. Актив в форме права пользования основан на обязательстве, подлежащем корректировке (например, в отношении первоначальных прямых затрат).

Для целей отчета о прибылях и убытках Тема 842 сохраняет двойную модель, требующую, чтобы аренда классифицировалась либо как операционная, либо как финансовая. Операционная аренда приводит к прямолинейным расходам, а финансовая аренда приводит к авансовым расходам.

Арендодатели продолжают классифицировать аренду как операционную, прямое финансирование или продажу в соответствии с Темой 842.

Налоговый учет аренды

В ходе принятия Темы 842 налогоплательщики должны пересмотреть свои методы учета налога на прибыль для объектов, связанных с арендой, включая характеристику аренды (т. е. продажа, аренда или финансирование), сроки получения доходов или расходов от аренды в соответствии с гл. 467, порядок учета пособий арендаторам на улучшение и порядок учета затрат на приобретение жилья в аренду. Изменение метода налогового учета может обеспечить более подходящий или выгодный налоговый режим.

Изменение метода налогового учета может обеспечить более подходящий или выгодный налоговый режим.

Характеристика аренды : Как правило, налоговая характеристика аренды не соответствует ее бухгалтерской характеристике. Соответственно, налогоплательщики должны продолжать проводить отдельный анализ характеристик аренды для целей налогообложения.

Многие налогоплательщики применяют четкие стандарты для определения классификации аренды для бухгалтерских целей. Напротив, для целей налогообложения аренда характеризуется на основании всех фактов и обстоятельств, существующих на момент заключения договора.Является ли лизинговая сделка настоящей арендой, а не, например, договором купли-продажи/финансирования, определяется тем, перешли ли к покупателю/арендатору достаточные выгоды и бремя владения.

В соглашении о продаже/финансировании арендатор является налогоплательщиком арендованного имущества и амортизирует имущество в соответствии с пп. 167 и 168. Платежи по договору аренды учитываются как погашение кредита. Арендодатель считается продающим имущество и признает прибыль, равную приведенной стоимости арендных платежей за вычетом ее основы в арендованном имуществе, и признает процентный доход в течение срока платежа.При настоящей аренде арендатор не имеет права собственности на арендованное имущество и рассматривает платежи в течение срока аренды как расходы по аренде. Арендодатель считается собственником недвижимости и признает амортизационные отчисления и доход от аренды в течение срока аренды.

Платежи по договору аренды учитываются как погашение кредита. Арендодатель считается продающим имущество и признает прибыль, равную приведенной стоимости арендных платежей за вычетом ее основы в арендованном имуществе, и признает процентный доход в течение срока платежа.При настоящей аренде арендатор не имеет права собственности на арендованное имущество и рассматривает платежи в течение срока аренды как расходы по аренде. Арендодатель считается собственником недвижимости и признает амортизационные отчисления и доход от аренды в течение срока аренды.

Аренда в соответствии с гл. 467 : сек. 467 обычно применяется к арендодателям и арендаторам, когда (1) договоры аренды заключаются на использование материального имущества; (2) общая арендная плата по соглашению превышает 250 000 долларов США; и (3) соглашение об аренде предусматривает увеличение или уменьшение арендной платы, предоплату или отсрочку арендной платы с некоторыми исключениями (такими как трехмесячный отпуск по арендной плате в начале срока аренды).

сек. 467 требует, чтобы арендодатели и арендаторы учитывали доходы и расходы от аренды одним из трех методов: постоянное начисление арендной платы, пропорциональное начисление арендной платы или ст. 467 начисление договора аренды. Большинство сек. 467 договоров аренды подпадают под действие гл. 467 метод начисления по соглашению об аренде, который приводит к арендному доходу или расходу, когда арендные платежи подлежат уплате в соответствии с соглашением. Таким образом, доходы и расходы по аренде почти никогда не отражаются на прямолинейной основе, поскольку они используются для целей бухгалтерского учета.

Надбавки за улучшения арендатора : Для целей бухгалтерского учета платежи арендодателя арендатору за аренду или надбавки за улучшение арендатора уменьшают возмещение по договору, фактически уменьшая актив в форме права пользования. Резерв на улучшение арендованного имущества или арендатора признается равномерно в течение периода, в течение которого амортизируется актив в форме права пользования.

Напротив, наиболее важным фактором при определении надлежащего режима федерального подоходного налога в отношении пособия на улучшение арендатора, как правило, является налоговая собственность на произведенные улучшения арендованного имущества, определяемая в ходе анализа выгод и бремени владения.

Когда арендодатель, предоставляющий арендатору скидку на улучшение арендованного имущества, владеет полученными в результате улучшениями арендованного имущества, арендатор, как правило, не признает скидку в качестве дохода и не имеет амортизируемого интереса к улучшениям. Арендодатель может амортизировать активы в соответствии с пп. 167 и 168. Когда арендатор владеет полученными в результате улучшениями арендованного имущества, арендатор, как правило, признает доход и имеет амортизируемую долю в этих улучшениях. Арендодатель, как правило, капитализирует пособие арендатора на улучшение и амортизирует его в течение срока аренды.

сек. 110 предусматривает ограниченное исключение из валового дохода арендатора выплаты арендодателем «надбавки на строительство квалифицированному арендатору». Надбавка квалифицированного арендатора на строительство должна относиться к краткосрочной аренде торговых площадей и использоваться для строительства или улучшения квалифицированного долгосрочного недвижимого имущества, используемого в торговых площадях.

Надбавка квалифицированного арендатора на строительство должна относиться к краткосрочной аренде торговых площадей и использоваться для строительства или улучшения квалифицированного долгосрочного недвижимого имущества, используемого в торговых площадях.

Арендаторы, соблюдающие учет надбавок на улучшения арендатора, могут неправильно сообщать о доходах и расходах по надбавке или могут завышать налогооблагаемый доход.

Затраты на приобретение по аренде : И бухгалтерский учет, и налоги требуют капитализации затрат на приобретение по аренде. Однако рег. сек. 1.263(a)-4 предусматривает, что некоторые внутренние расходы (например, оплата труда сотрудников и накладные расходы) и de minimis расходы не подлежат капитализации для целей налогообложения. Соответственно, налогоплательщики, следующие бухгалтерскому учету, могут чрезмерно капитализировать расходы.

Изменения метода учета

Компании, которые неправильно квалифицировали аренду для целей налогообложения прибыли, могут изменить свои методы учета, используя автоматические процедуры в Rev. проц. 2019-43. Изменение вносится с помощью п. 481(a) и имеет право на защиту от аудита. Налогоплательщики, как правило, также могут вносить автоматические изменения в метод учета пособий на улучшение арендаторов, гл. 467 договоров аренды, а также расходы на приобретение аренды с гл. 481(a) корректировка и защита от аудита.

проц. 2019-43. Изменение вносится с помощью п. 481(a) и имеет право на защиту от аудита. Налогоплательщики, как правило, также могут вносить автоматические изменения в метод учета пособий на улучшение арендаторов, гл. 467 договоров аренды, а также расходы на приобретение аренды с гл. 481(a) корректировка и защита от аудита.

Еда на вынос

При принятии Раздела 842 налогоплательщики должны знать, что стандарт не меняет порядок учета аренды по налогу на прибыль. Соответственно, порядок учета в бухгалтерском и налоговом учете может различаться.

Редактор Примечания

Аннетт Б. Смит , дипломированный бухгалтер, является партнером PricewaterhouseCoopers LLP, Washington National Tax Services, в Вашингтоне, округ Колумбия

Для получения дополнительной информации об этих элементах свяжитесь с г-жой Смит по телефону 202-414-1048 или по электронной почте [email protected].

Если не указано иное, участники являются членами или связаны с PricewaterhouseCoopers LLP.

налоговых преимуществ операционной аренды по сравнению с капитальной арендой | Малый бизнес

Операционная и капитальная аренда представляют собой два типа учета аренды оборудования.Тип аренды не только определяет, как оформляется аренда, но и определяет налоговые льготы, которые компания получит от аренды. Хотя компания имеет некоторый контроль над тем, как классифицировать аренду, больший упор делается на правила бухгалтерского учета Консультативного совета по федеральным стандартам бухгалтерского учета (FASAB). Прежде чем обсуждать налоговые льготы по аренде, вы должны понять различия между двумя типами.

Капитальная аренда

Чтобы квалифицироваться как капитальная аренда, аренда должна пройти один из четырех тестов: срок аренды должен превышать 75 процентов срока службы сдаваемого в аренду оборудования; по окончании срока аренды должна быть передача права собственности арендатору; в течение срока аренды произведенные платежи должны превышать 90 процентов справедливой рыночной стоимости оборудования; или арендодатель должен включить выгодную покупную цену в качестве условия аренды.

Операционная аренда

Операционная аренда не предусматривает передачу права собственности, и в течение срока аренды условия не соответствуют требованиям капитальной аренды, или компания, арендующая имущество, заранее определяет, что у нее нет никаких намерений воспользоваться преимуществами полного договора в случае, если аренда квалифицируется как капитальная аренда. Определение типа аренды должно быть раскрыто в финансовой отчетности компании.

Порядок учета

Сданное в аренду оборудование отражается в бухгалтерском учете как актив, подлежащий амортизации.Поскольку вы производите платежи так же, как по кредиту, вы также регистрируете кредиторскую задолженность на весь срок кредита. Операционная аренда отражается как операционные расходы без соответствующих расходов. Напомним, что при капитальной аренде оборудование учитывается как актив с соответствующим долгосрочным обязательством, а при операционной аренде оно отражается как расход.

Налоговая льгота

Налоговая льгота операционной аренды по сравнению с капитальной арендой зависит от типа сдаваемого в аренду актива. Если ожидается, что актив устареет до того, как вся стоимость может быть обесценена вне баланса, то компания может получить большую налоговую льготу за счет прямых расходов по каждому арендному платежу. Компании могут компенсировать операционные расходы доллар за долларом против полученного дохода. Сумма амортизации, которая может быть отнесена на расходы, контролируется правилами IRS и основана на определении IRS того, каким должен быть срок службы объекта при нормальном использовании.

Если ожидается, что актив устареет до того, как вся стоимость может быть обесценена вне баланса, то компания может получить большую налоговую льготу за счет прямых расходов по каждому арендному платежу. Компании могут компенсировать операционные расходы доллар за долларом против полученного дохода. Сумма амортизации, которая может быть отнесена на расходы, контролируется правилами IRS и основана на определении IRS того, каким должен быть срок службы объекта при нормальном использовании.

С другой стороны, если аренда является капитальной арендой, вы можете ежегодно амортизировать проценты, выплачиваемые по аренде, и амортизировать стоимость актива в течение срока службы актива.Прежде чем арендовать оборудование, подумайте о долгосрочных выгодах в каждом случае и о том, соответствует ли предполагаемый срок использования оборудования рекомендациям IRS. Если нет, то операционная аренда может быть лучшим вариантом для вас.

Сложности налога с продаж: лизинг

Налог с продаж сложен вне зависимости от отрасли, в которой вы работаете. Но в лизинговой отрасли возникают еще более сложные нюансы в зависимости от типа аренды, вспомогательной деятельности и даже самого предмета лизинга.

Но в лизинговой отрасли возникают еще более сложные нюансы в зависимости от типа аренды, вспомогательной деятельности и даже самого предмета лизинга.

Некоторые концепции налога с продаж для лизинговой отрасли довольно просты, а другие более сложны.Например, арендодатель по определению владеет имуществом и сдает его в аренду арендатору. Это имущество, принадлежащее арендодателю, создает взаимосвязь налога с продаж, где бы ни находилось оборудование. Эта концепция, как правило, проста. Однако налогообложение самой аренды и некоторых сопутствующих услуг гораздо сложнее.

«Аренда» и «аренда»

Большинство налоговых законов описывают договор «аренды» как соглашение с обязательством на 30 дней или менее. В то время как «аренда», как правило, является долгосрочным обязательством, как правило, 12 месяцев или более в большинстве штатов.(Краткосрочные договоры или договоры аренды в некоторых юрисдикциях облагаются более высокой налоговой ставкой.)

Среди других важных определений, когда речь идет о налоге с продаж и использовании в лизинговой отрасли, есть «недвижимое имущество» и «материальное личное имущество». В большинстве штатов долгосрочная аренда недвижимого имущества, как правило, не облагается налогом. Материальная личная собственность, как правило, облагается налогом при продаже, аренде или аренде.

В большинстве штатов долгосрочная аренда недвижимого имущества, как правило, не облагается налогом. Материальная личная собственность, как правило, облагается налогом при продаже, аренде или аренде.

«Операция» в сравнении с «финансами»

Операционная и финансовая (капитальная) аренда также имеют различный режим налогообложения налоговыми органами.

Для целей налога с продаж и использования операционная аренда предназначена для временного использования объекта без намерения передать право собственности на это имущество в конце срока аренды. В большинстве штатов налог с продаж взимается с потока платежей по операционной аренде, а налог с продаж взимается с первоначальной покупной цены при капитальной аренде. При операционной аренде ответственные стороны могут взимать налог с продаж авансом, если первоначально взимаемый налог такой же, как и тот, который будет уплачиваться в течение срока действия соглашения.

Финансовая аренда считается продажей с налогом на эту продажу, хотя уплата налога с продаж может быть в некоторой степени встроена в условия аренды. Обратите внимание, что финансовые расходы при финансовой аренде, как правило, не облагаются налогом с продаж.

Обратите внимание, что финансовые расходы при финансовой аренде, как правило, не облагаются налогом с продаж.

Структура договора финансовой аренды должна включать в себя то, что намерение собственника остается за арендатором. Это означает, что либо условия аренды таковы, что полная стоимость объекта оплачивается в течение срока действия соглашения об аренде, либо, если он имеет остаточную стоимость в конце аренды, существует номинальная покупная цена.

Вспомогательные или вертикальные услуги

Сюда могут входить такие услуги, как поддержка, техническое обслуживание и доставка, и все они могут сопровождаться собственными продажами и налоговыми льготами. Доставка может облагаться налогом или освобождаться от налога в зависимости от штата и типа доставляемого продукта. А при операционной аренде многие статьи становятся частью валовой выручки и облагаются налогом. Например, налог на имущество, проценты и финансовые расходы часто становятся частью валовой выручки и считаются облагаемыми налогом. Однако при финансовой аренде эти статьи часто могут быть исключены из расчета налога с продаж, если они отдельно указаны в договоре и/или в счете-фактуре.

Однако при финансовой аренде эти статьи часто могут быть исключены из расчета налога с продаж, если они отдельно указаны в договоре и/или в счете-фактуре.

Среди других договоренностей, которые следует учитывать в отношении налога с продаж:

Монтаж и демонтаж. Часто возникает при аренде таких объектов, как сцены, свет, звуковые системы и другое оборудование, требующее технической настройки и доставки. Как правило, это будет облагаться налогом, но если компания продала сцену, в некоторых штатах продажа будет облагаться налогом, а услуга по установке, если она будет указана отдельно, не будет.

Аренда/аренда с оператором. Допустим, компания предоставляет вышеуказанное осветительное оборудование для концерта, но оборудование настолько сложное, что лизинговая компания должна также предоставить оператора. В большинстве штатов аренда или лизинг с оператором не облагается налогом с продаж, а вместо этого считается профессиональной услугой.

Техническое обслуживание. Арендованное сложное оборудование часто необходимо обслуживать определенным образом. Также часто арендодатель хочет участвовать в таком техническом обслуживании и требует, чтобы арендатор заключал договор на текущее техническое обслуживание.В операционной аренде это снова считается частью валовой выручки и, вероятно, будет облагаться налогом.

Налоговый адрес

Налоговое местонахождение — это место, в котором происходит налоговое событие. В ситуациях, когда имущество находится в фиксированном месте, налоговый статус довольно прост. Однако в некоторых случаях объект недвижимости может находиться не в фиксированном месте. Использование нескольких штатов происходит с подрядчиками, использующими крупное промышленное оборудование, арендованное на длительный срок. Эти подрядчики могут изменять состояние оборудования в зависимости от проекта.(Примечание: оборудование, которое может двигаться без прицепа по открытой дороге, обычно означает переход от налога с продаж к налогу на автотранспортные средства. )

)

Арендодатель может не знать, где используется оборудование в течение определенного времени, и поэтому может быть не в состоянии применить соответствующий налог с продаж в любой момент времени. В некоторых случаях налоговая ответственность может перекладываться на арендатора.

TaxConnex помогает компаниям во многих отраслях облегчить бремя налога с продаж. Мы являемся экспертами, когда речь идет о навигации по налоговому законодательству и управлении вашими документами.Свяжитесь с нами, чтобы узнать больше о том, как TaxConnex может полностью снять налог с продаж.

Чтобы узнать больше, посетите наш веб-семинар, посвященный сложностям, связанным с налогом с продаж в лизинговой отрасли.

Когда уплачивается налог с продаж по аренде?

Изучение фактов о налоговых последствиях для арендованных продуктов и услуг может избавить от многих головных болей и предотвратить нежелательные сюрпризы. К сожалению, как и в случае с большинством вопросов, связанных с налогом с продаж, законы могут быть довольно сложными и различаться от штата к штату.

Как правило, если материальное личное имущество (TPP) облагается налогом при покупке, оно обычно облагается налогом при аренде.Кроме того, если освобождение применяется к покупке, оно обычно применяется к аренде. Отсюда налог с продаж на аренду становится более сложным.

Ниже приведены ключевые вопросы, на которые необходимо ответить при определении налоговых последствий арендованного материального личного имущества.

Каковы требования вашего штата к аренде?

В договоре аренды обычно участвуют две стороны: арендодатель (лицо, которое владеет имуществом и сдает его в аренду) и арендатор (лицо, сдающее имущество в аренду).Как правило, договор аренды или аренды оформляется одним из трех способов.

1) В большинстве штатов арендодатель покупает имущество с сертификатом перепродажи и взимает налог с арендных платежей с арендатора.

2) В некоторых штатах арендодатель может выбирать, как вести договор аренды. Либо заплатить налог при покупке недвижимости и не взимать налог с арендатора; или приобрести недвижимость с сертификатом перепродажи, а затем взимать налог с арендатора с суммы аренды.

Либо заплатить налог при покупке недвижимости и не взимать налог с арендатора; или приобрести недвижимость с сертификатом перепродажи, а затем взимать налог с арендатора с суммы аренды.

3) В некоторых штатах аренда не облагается налогом для арендатора, поэтому арендодатель должен платить налог при покупке имущества или аренда облагается арендным налогом вместо налога с продаж.

Каковы сроки уплаты налога?

При заключении договора аренды важно знать, будет ли аренда капитальной или операционной арендой.

Капитальная аренда: Объекты сдаются в аренду с намерением выкупить в конце срока аренды за номинальную сумму.Истинный объект сделки — продажа. В большинстве штатов налог взимается с капитальной аренды в момент продажи, обычно в начале срока аренды.

Операционная аренда: Предметы сдаются в аренду без намерения выкупа в конце срока аренды. Обычно налог взимается с каждого арендного платежа.

Как взимаются дополнительные налоги штата?

Договоры аренды часто включают дополнительные расходы, такие как финансовые расходы и проценты, страховые взносы или плата за обслуживание.Проверьте счета-фактуры, чтобы увидеть, как отображаются эти расходы. Часто проценты и финансовые расходы не облагаются налогом, если эти расходы указаны отдельно в счете-фактуре. Налогообложение страховых и эксплуатационных сборов часто зависит от того, являются ли эти услуги обязательными или необязательными.

Включает ли аренда какие-либо услуги?

Если договор аренды включает в себя нечто большее, чем просто материальное личное имущество, сделка может быть классифицирована как «связанная» сделка, что часто может привести к тому, что необлагаемые налогом услуги станут облагаемыми налогом услугами, если сборы не указаны отдельно.

Аренда с оператором?

Налоговые последствия часто меняются, когда договор аренды включает оператора. Во многих случаях штаты будут рассматривать это как услуги, а не аренду оборудования. Тогда налогооблагаемость будет зависеть от налогооблагаемости услуги. Некоторые факторы, влияющие на решение о налогообложении, включают: кто владеет имуществом; кто распоряжается имуществом; объем услуг, которые необходимо выполнить.

Во многих случаях штаты будут рассматривать это как услуги, а не аренду оборудования. Тогда налогооблагаемость будет зависеть от налогооблагаемости услуги. Некоторые факторы, влияющие на решение о налогообложении, включают: кто владеет имуществом; кто распоряжается имуществом; объем услуг, которые необходимо выполнить.

Практическое правило

Не забывайте об обязательствах по уплате налога с продаж при заключении договора аренды.Ознакомьтесь с условиями договора аренды и обязательно узнайте, как ваш штат будет обрабатывать налоговые платежи по сделкам аренды.

Чтобы получить ответы на вопросы о конкретных договорах аренды, обратитесь к экспертам по налогам с продаж в Cherry Bekaert.

Каковы налоговые аспекты нового правила учета аренды ASC 842

В этом году публичные компании были обязаны внедрить новый учет аренды в соответствии с Советом по стандартам финансового учета.

Ранее большинство договоров аренды указывалось за балансом в примечаниях к финансовым отчетам. Теперь все договоры аренды, включая операционную, должны отражаться в балансе.

Теперь все договоры аренды, включая операционную, должны отражаться в балансе.

Новые правила в соответствии с темой 842 ASC до сих пор оказали минимальное влияние на публичные компании, учитывая ограниченные данные налогового учета, которые требуются в ежеквартальной отчетности. Однако эти же компании должны рассчитывать влияние новых правил аренды в своих годовых отчетах. Новые правила требуют отражения в балансе актива в форме права пользования, а также соответствующего обязательства по аренде.

Первоначально планировалось, что новые правила будут применяться к непубличным компаниям, начиная с 2020 года.Однако недавно FASB одобрил отсрочку на один год для непубличных компаний.

Несмотря на то, что FASB выпустил новые стандарты, подход к аренде в отношении налога на прибыль остается неизменным. Таким образом, новые правила вводят разницу между балансовой стоимостью и налогом и отложенные налоговые последствия, решение которых не следует оставлять на последний момент. Вот дополнительные соображения для обеспечения соответствия.

Вот дополнительные соображения для обеспечения соответствия.

1. Финансы и операционная аренда

В самом начале важно определить тип аренды.Для бухгалтерских и налоговых целей финансовая аренда рассматривается одинаково, при этом проценты и амортизация отражаются отдельно. Из-за отдельного учета процентов по обязательствам по аренде профиль расходов, как правило, указывается на начальном этапе.

Однако операционная аренда требует прямолинейного профиля расходов, при этом проценты и амортизация указываются в виде одной статьи с безобидным заголовком расходов на аренду. Отчет о прибылях и убытках практически не изменился по новым правилам.

На этом этапе важно отметить, что правила классификации GAAP и налоговой аренды не идентичны, и можно иметь операционную аренду для одного и финансовую аренду для другого.

Однако баланс претерпит существенные изменения. Как упоминалось выше, балансовый отчет теперь будет включать актив в форме права пользования и связанное с ним обязательство по аренде. Эти счета не существуют в балансовом отчете на основе налогообложения, и поэтому отложенные налоговые активы и обязательства должны быть зарегистрированы и отслежены.

Эти счета не существуют в балансовом отчете на основе налогообложения, и поэтому отложенные налоговые активы и обязательства должны быть зарегистрированы и отслежены.

2. Учет и отслеживание воздействий

Обязательство по аренде будет амортизироваться аналогично любой другой ссуде. Для бухгалтерских целей арендные платежи будут представлять собой основную сумму и проценты по кредиту.Процентные расходы будут вычтены как расходы по аренде в отчете о прибылях и убытках. Чтобы компенсировать расходы по аренде, актив в форме права пользования будет амортизироваться, чтобы компенсировать разницу в отчете о прибылях и убытках. Простые ванильные договоры аренды приведут к тому, что амортизация актива в форме права пользования будет равна основной амортизации каждый год. В этих ситуациях отложенные налоговые активы и обязательства будут перемещаться одновременно.

Хотя это может показаться не таким уж сложным, расходы на аренду будут содержать элементы бухгалтерского учета, которых нет для налога.Специалисты-практики должны позаботиться о том, чтобы отдельно идентифицировать активы и пассивы и тщательно отслеживать изменения в таких счетах.

3. Воздействия на государственном уровне

Новое правило также может повлиять на коэффициенты распределения для определения подоходного налога штата. Многие штаты по-прежнему используют фактор собственности при расчете подоходного налога штата, поэтому важно проанализировать, как на это повлияет новое правило. Для целей налогообложения расходы на аренду практически не изменились. Учет актива в форме права пользования и арендной платы в штатах, которые все еще используют трехфакторный подход, приведет к неточному распределению.Государства обычно достаточно четко определяют имущество, которое следует учитывать при расчете доли, и к этим правилам следует обращаться в свете новых правил.

Первые шаги

Новый стандарт создаст новые отложенные налоговые активы и обязательства для отслеживания. Эти суммы должны быть рассчитаны и задокументированы. Хотя правила по-прежнему определяют операционную и финансовую аренду для целей GAAP, им не следует бездумно следовать для целей налоговой классификации. Это может быть хорошее время, чтобы сделать такой обзор для целей налогообложения также.

Кроме того, следует проконсультироваться с экспертами штата и местными экспертами, чтобы убедиться, что используются надлежащие правила распределения, и чтобы определить, есть ли какое-либо влияние на действующие ставки налога штата.

Ежеквартальный отчет по налогу на прибыль – осень 2019 г.

Налоги и новый стандарт учета аренды (ASC 842)

Официально 2018 год! Настало время сосредоточиться на новых стандартах лизинга, которые вступают в силу для финансовых лет после 15 декабря 2018 года. Бухгалтерия была очень занята между новыми стандартами лизинга и признания выручки.Если вы немного отстаете от внедрения ASC 842, не волнуйтесь! Мы написали блог, в котором рассказали о самых больших изменениях в новом стандарте, а также составили список ресурсов, которые помогут вам в реализации! Понимание новых стандартов важно, и не следует упускать из виду выявление потенциальных изменений в счетах отложенных налогов. Давайте посмотрим на самые большие налоговые последствия ASC 842.

Арендатор – Операционная аренда

В соответствии с ASC 840 (старое/текущее руководство по аренде) операционная аренда не отражалась в балансе арендатора.При пересмотре стандарта одной из целей FASB было убедиться, что эти обязательства были отражены организациями в балансе, чтобы более четко и эффективно сделать эти обязательства известными пользователям финансовой отчетности. Таким образом, в соответствии с ASC 842 новый стандарт по аренде требует учета дополнительных активов и обязательств.

В соответствии с ОПБУ США арендаторам необходимо будет учитывать актив в форме права пользования (ROU) и соответствующее обязательство по аренде для всех договоров аренды, независимо от классификации, которые в настоящее время осуществляются или финансируются в соответствии с новым стандартом.