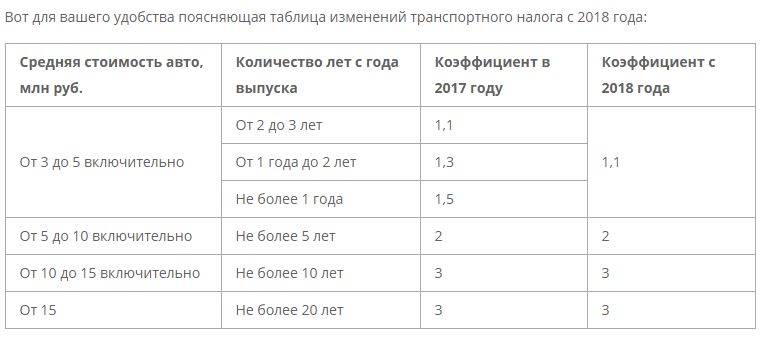

Категории транспортных средств для транспортного налога

]]>Подборка наиболее важных документов по запросу Категории транспортных средств для транспортного налога (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Категории транспортных средств для транспортного налога Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 359 «Налоговая база» главы 28 «Транспортный налог» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган доначислил транспортный налог, установив, что у организации на балансе находится плавучий док, который общество в целях налогообложения отнесло к категории «другие водные и воздушные транспортные средства», исчисляя налог с единицы транспортного средства. Налоговый орган пришел к выводу, что плавучий док является несамоходным буксируемым судном, налог в отношении которого должен быть исчислен с валовой вместимости (с каждой регистровой тонны).

Подборка судебных решений за 2019 год: Статья 361 «Налоговые ставки» главы 28 «Транспортный налог» НК РФ

(ООО «Журнал «Налоги и финансовое право»)Как указал суд, признавая позицию налогоплательщика неправомерной, из технической документации следует, что принадлежащее налогоплательщику автотранспортное средство зарегистрировано в соответствующих государственных органах как грузовое (грузовой фургон), поэтому оно не может быть отнесено к другой категории транспортных средств в качестве объекта налогообложения.

В связи с этим налогоплательщиком допущена неполная уплата транспортного налога ввиду некорректного применения налоговой ставки в отношении принадлежащего ему автомобиля.Статьи, комментарии, ответы на вопросы: Категории транспортных средств для транспортного налога

В связи с этим налогоплательщиком допущена неполная уплата транспортного налога ввиду некорректного применения налоговой ставки в отношении принадлежащего ему автомобиля.Статьи, комментарии, ответы на вопросы: Категории транспортных средств для транспортного налогаПрошу рассмотреть вопрос о снижении транспортного налога для льготных категорий граждан

В ответ на Вашу просьбу о предоставлении льготы по транспортному налогу для инвалидов, владеющих автомобилями с мощностью двигателя более 100 л.с, сообщаю следующее.

Транспортный налог относится к региональным налогам, устанавливается Налоговым кодексом Российской Федерации и соответствующими законами субъектов Российской Федерации.

Законом Самарской области от 06.11.2002 № 86-ГД «О транспортном налоге на территории Самарской области» (далее — Закон) установлен значительный перечень категорий налогоплательщиков, которым предоставлены льготы по транспортному налогу, в том числе определено, что инвалиды всех категорий полностью освобождены от его уплаты.

- автомобили легковые с мощностью двигателя до 100 л.с. (до 73,55 кВт)

- мотоциклы, мотороллеры с мощностью двигателя до 40 л.с.

- (до 29,4 кВт) включительно;

- катера, моторные лодки с мощностью двигателя до 30 л.с. (до 22,07 кВт) включительно;

- самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу с мощностью двигателя до 100 л.с. (до 73,55 кВт) включительно.

Расширение перечня категорий налогоплательщиков, которым предоставляются льготы по уплате транспортного налога, приведет к выпадающим доходам и, как следствие, сокращению утвержденных расходов областного бюджета, что в настоящее время недопустимо.

Законом установлены экономически обоснованные дифференцированные налоговые ставки по транспортному налогу, которые учитывают общий уровень развития транспортной системы, спрос и предложение на транспортные средства, загруженность транспортной инфраструктуры, экологическую ситуацию в регионе, социальное положение граждан, проживающих в регионе, и целый ряд других социально-экономических факторов.![]()

Сравнительный анализ законодательства субъектов Российской Федерации показал, что ставки транспортного налога в Самарской области по большинству или по всем категориям транспортных средств ниже, чем в Республике Башкортостан и Нижегородской области (в указанных регионах установлены максимально допустимые ставки налога), а также по отдельным категориям транспортных средств ниже, чем в Кировской, Оренбургской, Саратовской и Ульяновской областях, Пермском крае, Республиках Удмуртии и Марий-Эл.

Дополнительно сообщаю, что вопросы реализации законов о региональных налогах находятся под контролем депутатов Думы, и в случае улучшения социально-экономической ситуации в Российской Федерации и в Самарской области, депутаты вернутся к рассмотрению возможности предоставления льгот по уплате транспортного налога.

23 мая 2012 г.

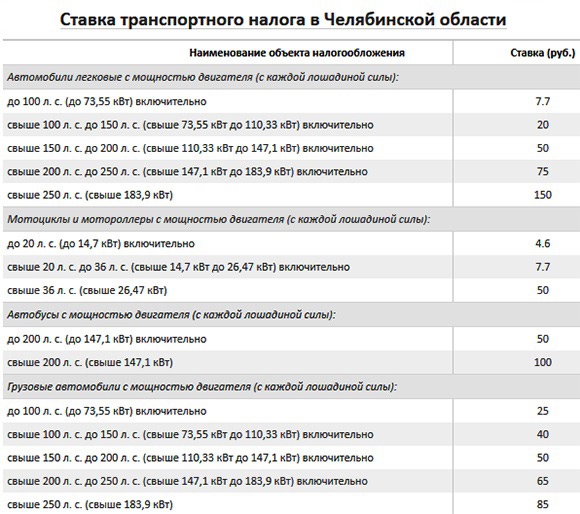

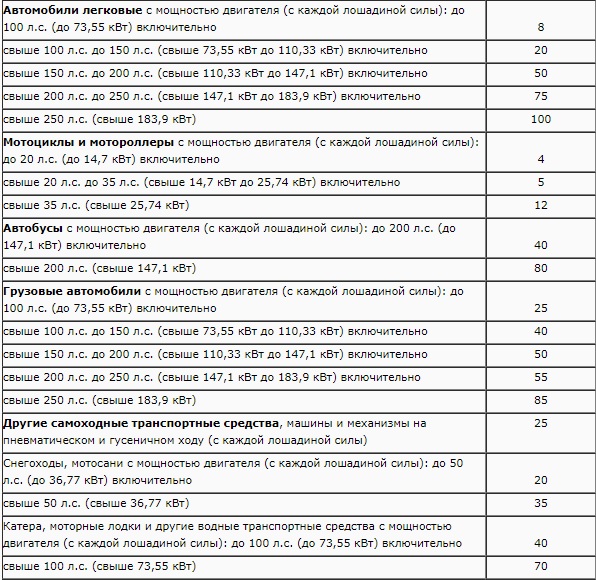

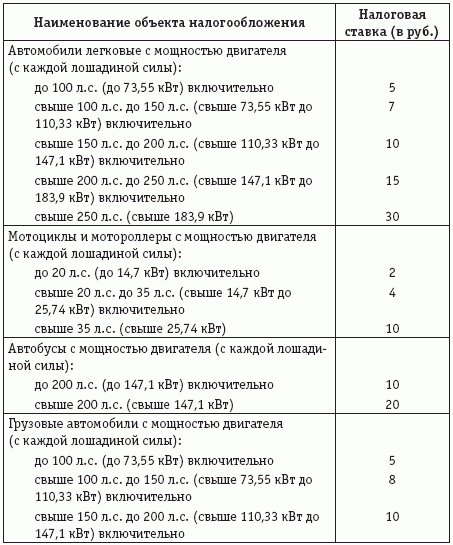

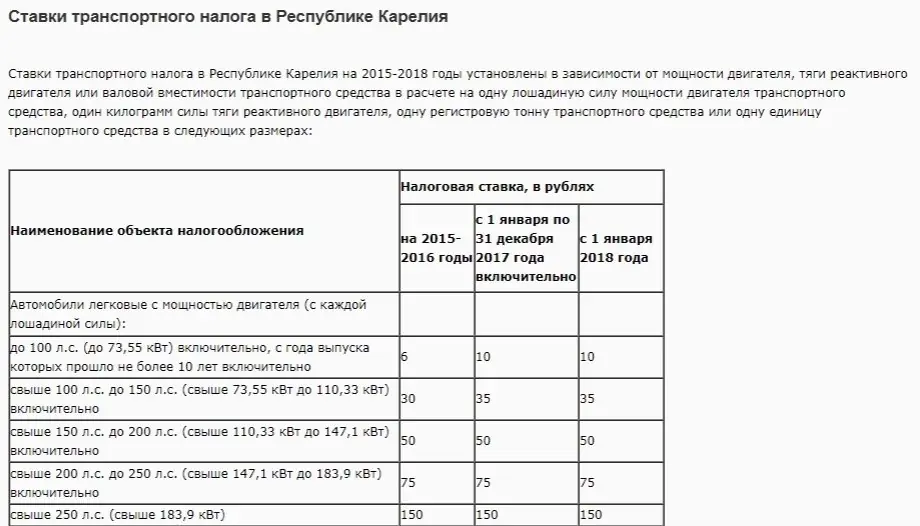

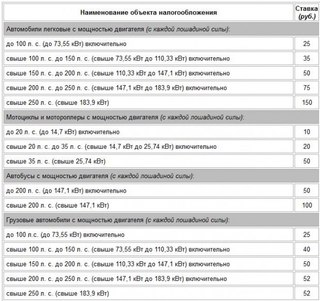

| Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

до 100 л. с. (до 73,55 кВт) включительно с. (до 73,55 кВт) включительно | 10 |

| свыше 100 л.с. до 120 л.с. (свыше 73,55 кВт до 88,32 кВт) включительно | 15 |

| свыше 120 л.с. до 150 л.с. (88,32 кВт до 110,33 кВт) включительно | 20 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 25 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 45 |

| свыше 250 л.с. (свыше 183,9 кВт) | 105 |

| Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): |   |

| до 20 л.с. (до 14,7 кВт) включительно | 4 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 8 |

| свыше 35 л.с. (свыше 25,74 кВт) | 20 |

| Автобусы с мощностью двигателя (с каждой лошадиной силы:) |   |

до 200 л. с. (до 147,1 кВт) включительно с. (до 147,1 кВт) включительно | 20 |

| свыше 200 л.с. (свыше 147,1 кВт) | 50 |

| Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): |   |

| до 100 л.с. (до 73,55 кВт) включительно | 15 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 24 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 35 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 46 |

| свыше 250 л.с. (свыше 183,9 кВт) | 60 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 20 |

| Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): |   |

| до 50 л.с. (до 36,77 кВт) включительно | 25 |

свыше 50 л. с. (свыше 36,77 кВт) с. (свыше 36,77 кВт) | 50 |

| Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): |   |

| до 30 л.с. (до 22,07 кВт) включительно | 20 |

| свыше 30 л.с. (свыше 22,07 кВт) до 100 л.с. (до 73,55 кВт) включительно | 30 |

| свыше 100 л.с. (свыше 73,55 кВт) | 40 |

| Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): |   |

| до 100 л.с. (до 73,55 к Вт) включительно | 40 |

| свыше 100 л.с. (свыше 73,55 кВт) | 80 |

| Гидроциклы с мощностью двигателя (с каждой лошадиной силы): |   |

| до 100 л.с. (до 73,55 кВт) включительно | 30 |

| свыше 100 л.с. (свыше 73,55 кВт) | 50 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 40 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 15 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 400 |

Порядок и сроки уплаты транспортного налога

Порядок и сроки уплаты транспортного налога

Для расчета транспортного налога важен тип и категория автомобиля

Категория транспортного средства должна определяться на основании представляемых ГИБДД в налоговые органы сведений

22. 09.2017

09.2017

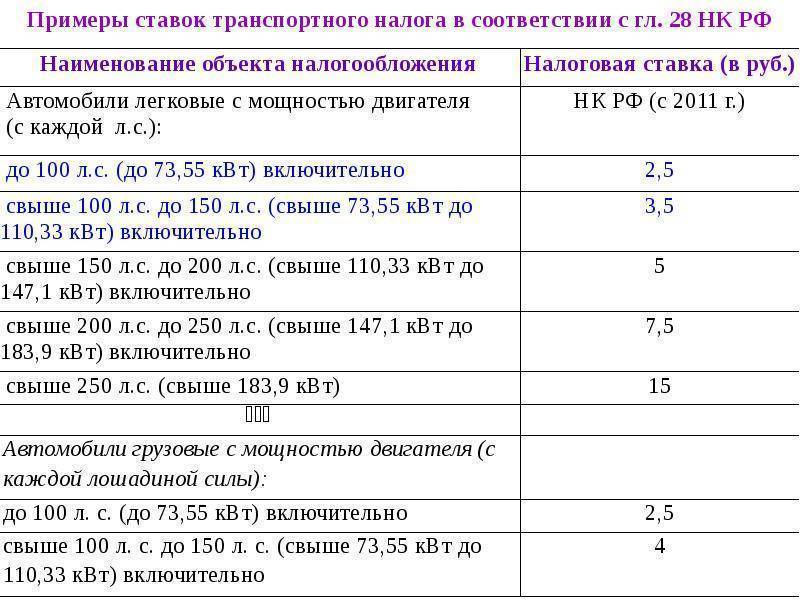

При расчете транспортного налога необходимо знать тип и категорию транспортного средства. Для чего это необходимо? Приведем пример: ставка по налогу для легковых автомобилей от 100 до 150 лошадиных сил в Налоговом кодексе установлена 3,5 рубля. А вот если автомобиль грузовой – ставка налога «от 100 до 150 л.с.» составляет 4 рубля.

Для применения той или иной ставки, если известны «лошадиные силы», важно знать категорию автомобиля. Как пишет Минфин, указание в паспорте транспортного средства категории «B» не свидетельствует о том, что транспортное средство относится к легковым либо к грузовым транспортным средствам.

В третьей строке «Наименование (тип ТС)» паспорта транспортного средства указывается характеристика транспортного средства, определяемая его конструкторскими особенностями, назначением и приведенная в Одобрении типа транспортного средства, например: «Легковой», «Автобус», «Грузовой – самосвал, фургон, цементовоз, кран» и т.

При этом, налоговые органы не наделены правом самостоятельно определять тип и (или) категорию транспортного средства, в связи с чем при исчислении суммы транспортного налога, подлежащей уплате по конкретному транспортному средству, ставка этого налога должна применяться налоговыми органами исключительно на основании и в соответствии с данными о типе и категории автомобиля, представленными подразделением ГИБДД МВД России.

Письмо Минфина России от 08.09.2017 г. № 03-05-06-04/57907

Определение категории транспортного средства в целях налогообложения

Е.В. Паневина,

юрист юридической компании

«Пепеляев, Гольцблат и партнеры»

К какой категории транспортных средств относится специальная техника и механизмы, смонтированные на шасси грузового автомобиля, – к «грузовым автомобилям» или к «другим самоходным транспортным средствам»? От определения напрямую зависит применяемая ставка налога

СУТЬ ПРОБЛЕМЫНалоговый кодекс РФ и арбитражная практика не дают однозначной классификации

Глава 28 «Транспортный налог» НК РФ не содержит специальных положений, определяющих объект налогообложения, и критериев, по которым спецтехника, смонтированная на шасси грузовых автомобилей, могла бы быть отнесена к той либо иной категории транспортных средств для определения размера налоговой ставки. Как следствие, суды были вынуждены самостоя-тельно классифицировать спорные объекты, и длительное время единого решения спорного вопроса не существовало.

Как следствие, суды были вынуждены самостоя-тельно классифицировать спорные объекты, и длительное время единого решения спорного вопроса не существовало.

Критерии классификации

Некоторые суды предлагали руководствоваться критерием функционального назначения спорных транспортных средств. Со-гласно логике их рассуждений специальная автотехника по своему техническому назначению предназначена не для перевозки грузов, а для решения иных технических задач – выполнения производственных и строительных функций. С учетом основного назначения рассматриваемой техники к спорным объектам корректно было бы применять налоговые ставки, установленные для самоходных машин и механизмов [сноска 1].

При этом суды принимали во внимание положения Методических рекомендаций по применению главы 28 «Транспортный налог» НК РФ и Инструкции по заполнению налоговой декларации по транспортному налогу. Согласно этим документам при определении категории автотранспортного средства надлежит руководствоваться «Общероссийским классификатором основных фондов» ОК 013-94 [сноска 2] (далее – ОКОФ), который не включает, например, автокраны в число грузовых автомобилей, а отно-сит их к самоходным машинам и механизмам.

Основанием для другой позиции судов послужило то, что специальное оборудование, которым оснащены спорные транспортные средства, установлено на базе грузовых автомобилей, подлежащих регистрации в органах ГИБДД, и в паспортах этих транспортных средств (далее – ПТС) указана категория «С» – «грузовые автомобили» [сноска 3].

Сторонники данной точки зрения ссылались на международное Соглашение о принятии единообразных технических предписаний для колесных транспортных средств, предметов оборудования и частей, которые могут быть установлены и (или) ис-пользованы на колесных транспортных средствах, и об условиях взаимного признания официальных утверждений, выдаваемых на основе этих предписаний [сноска 4].

В соответствии с классификацией транспортных средств, введенной данным Соглашением, в отличие от классификации транспортных средств по ОКОФ, оборудование, перевозимое специальными автомобилями, считается грузом. Таким образом, специальные автомобили разных марок, моделей и модификаций, на шасси которых установлено различное оборудование, агрегаты и установки, относятся к категории «грузовые автомобили».

ПОЗИЦИЯ ВЫСШЕГО АРБИТРАЖНОГО СУДА РФ

Президиум ВАС РФ разрешил спор принятием ряда постановлений

В целях обеспечения единообразия в толковании и применении судами норм права по рассматриваемому вопросу ВАС РФ предложил в качестве общего критерия, определяющего категорию транспортного средства в целях главы 28 НК РФ, использо-вать информацию об органе, осуществляющем государственную регистрацию транспортных средств.

Разрешение вопроса по существу

В постановлениях от 17.07.2007 № 2965/07 и № 2620/07; от 18.09.2007 № 5336/07 ВАС РФ указал, что если транспортное средство зарегистрировано в органах ГИБДД как автомобиль, то, независимо от того, для какой цели оно предназначено и какое оборудование на нем размещено, в качестве объекта налого-обложения оно не является «другим самоходным транспортным средством», поименованным в п. 1 ст. 361 НК РФ. Относя специальную автотехнику к категории «грузовые автомобили», ВАС РФ ссылался также на положения международного Женевского соглашения 1958 г.![]()

При рассмотрении дела ВАС РФ руководствовался положениями Постановления Правительства РФ от 12.08.1994 № 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации».

Давая оценку доводам сторон, суд указал, что ОКОФ предназначен не для целей налогообложения, а для учета и статистики основных средств. Определения и термины, используемые в ОКОФ, соответствуют значениям, применяемым в отраслях про-мышленности, и не сопоставимы с наименованиями объектов обложения транспортным налогом, приведенным в пункте 1 ста-тьи 361 НК РФ.

ВАС РФ разрешил ситуацию с наличием в различных федеральных судебных округах прямо противоположных решений по одному и тому же вопросу.

Подход ВАС РФ не является безусловным, а доводы – неоспоримыми

1. Информация об органе, осуществляющем государственную регистрацию транспортного средства, не может выступать критерием, определяющим категорию транспортного средства в целях применения главы 28 НК РФ.

В соответствии с частью 1 статьи 357 НК РФ плательщиками транспортного налога признаются лица, на которых в установ-ленном порядке в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, призна-ваемые объектом налогообложения (п. 1 ст. 358 НК РФ).

Государственная регистрация транспортных средств, таким образом, означает заявление об эксплуатации транспортных средств по назначению, то есть передвижение по транспортным путям. Другими словами, регистрация транспортных средств в установленном порядке лишь позволяет любому субъекту налоговых правоотношений приобрести статус плательщика транс-портного налога в связи с появлением объекта налогообложения. Иных правовых последствий, в том числе связанных с опреде-лением категории транспортного средства в целях применения тех или иных налоговых ставок, проанализированные нормы не предполагают.

Регистрация транспортных средств на территории Российской Федерации осуществляется на основании Постановления № 938, в котором установлены правила определения подведомственности государственным органам транспортных средств при их регистрации, а также закреплены обязанности и права собственников транспортных средств.

Где регистрировать спецтранспорт

Из Постановления Правительства РФ от 12.08.1994 № 938: транспортные средства, имеющие максимальную конструктивную скорость более 50 км/час, и прицепы к ним, предназначенные для движения по автомобильным дорогам общего пользования, регистрируются подразделениями ГИБДД МВД России. Трактора, самоходные дорожно-строительные и иные машины и прицепы к ним, включая автомототранспортные средства, имеющие максимальную конструктивную скорость 50 км/час и менее, а также не предназначенные для движения по автомобильным дорогам общего пользования, – органами государственного надзора за техническим состоянием самоходных машин и других видов техники в Российской Федерации (Гостехнадзор).

Положения Постановления № 938 не могут

быть использованы в целях определения налоговой ставки транспортного налога

Положения Постановления № 938, принятого с целью совершенствования учета средств спецтранспорта, не могут быть ис-пользованы для определения налоговой ставки транспортного налога, так как направлены исключительно на решение задач, связанных с полнотой учета транспортных средств.![]()

Сравнительный анализ положений пункта 1 статьи 361 НК РФ и пункта 2 Постановления № 938 позволяет сделать вывод, что, имея целью решение разных задач, рассматриваемые положения указывают в качестве существенных и различные технические характеристики транспортных средств.

Так, определяющим критерием при выборе государственного органа, в котором должно быть зарегистрировано транспорт-ное средство, является его конструктивная скорость – более или менее 50 км/час (п. 2 Постановления).

Ставки транспортного налога устанавливаются в пункте 1 статьи 361 НК РФ также с учетом дифференцированного подхода к характеристикам транспортного средства. Однако ни одно из положений главы 28 «Транспортный налог» НК РФ не содержит указания на применение при исчислении налога такой технической характеристики транспортного средства, как «конструктивная скорость».

Налоговые ставки на спецтранспорт

Пункт 1 статьи 361 НК РФ: налоговые ставки устанавливаются в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства, категории транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один кило-грамм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства.![]()

В свете сказанного обоснованность вывода суда о том, что транспортное средство, зарегистрированное в органах ГИБДД в качестве объекта налогообложения, не является «другим самоходным транспортным средством», названным в пункте 1 статьи 361 НК РФ, не представляется очевидной.

2. Возможность альтернативного применения двух нормативных актов ставит под сомнение вывод суда.

Нормы российского налогового законодательства не раскрывают понятий «грузовые автомобили» и «другие самоходные машины и механизмы», в связи с чем в силу статьи 11 НК РФ при определении категории объекта – транспортного средства необходимо руководствоваться положениями других нормативных актов.

Необходимо обратиться к законодательству, регламентирующему классификацию транспортных средств при их государст-венной регистрации, – Постановлению № 938, которым руководствовался и ВАС РФ. Положения Постановления позволяют классифицировать транспортные средства со спецтехникой по категориям «грузовые автомобили» и «другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу». При этом определяющим критерием отнесения транспортного средства к одной из этих категорий будет исключительно конструктивная скорость транспортного средства.

При этом определяющим критерием отнесения транспортного средства к одной из этих категорий будет исключительно конструктивная скорость транспортного средства.

Напротив, в системе классификации основных средств по ОКОФ первоочередное значение придается экономическому ас-пекту, что позволяет более корректно отнести транспортное средство к той или иной категории (легковые, грузовые и так да-лее), в том числе в целях главы 28 НК РФ.

Представляется, что и с этой точки зрения рассматриваемый вывод суда является спорным, поскольку при возможном альтернативном применении двух нормативных актов преимущественное значение для установления размера налоговой ставки должен иметь акт, в наибольшей степени соотносящийся с основными принципами налогообложения – принципом экономиче-ского основания и принципом справедливости налогообложения.

3. ВАС РФ не учел подхода Конституционного Суда РФ.

В Определении от 14.12.2004 № 451-О Конституционный Суд РФ указал, что налоговая база по транспортному налогу опреде-ляется в соответствии с критериями, позволяющими, в частности, оценить уровень воздействия транспортного средства на состояние дорог общего пользования.

Принимая во внимание правовую природу транспортного налога, установленного в том числе в целях формирования ресур-сов для содержания и развития сети автомобильных дорог общего пользования, представляется, что подход, учитывающий при определении налогового бремени степень негативного влияния эксплуатации транспортного средства на состояние покрытия дорожного полотна, в полной мере соответствует принципу экономического основания налога, закрепленного в пункте 3 статьи 3 НК РФ.

Спорные транспортные средства имеют узкоспециальное назначение и используются для определенного вида работ, не свя-занных с перевозкой груза. Соответственно, уровень их воздействия на состояние дорог общего пользования в сравнении с ав-томобилями, служащими для перевозки грузов, несопоставим и может быть признан минимальным.

В ПТС указывается тип транспортного средства, там же дается его характеристика, определяемая конструктивными особен-ностями и назначением [сноска 5]. Транспортные средства по типам могут подразделяться не только на легковые и грузовые автомобили, но также на специальные и специализированные транспортные средства (автолавки, специальные автокраны, автогидроподъем-ники, автоэкскаваторы и т. д.) [сноска 6]. Таким образом, паспортами спорных транспортных средств подтверждается, что они не являют-ся грузовыми.

д.) [сноска 6]. Таким образом, паспортами спорных транспортных средств подтверждается, что они не являют-ся грузовыми.

Учитывая изложенное, большинство приведенных аргументов свидетельствует в пользу признания специальной техники в качестве объекта налогообложения «другим самоходным транспортным средством».

[сноска 1] См.: постановления ФАС ПО от 02.11.2006 № А72-3590/06; ФАС ЦО от 15.02.2007 № А23-2172/06А-18-147 и ФАС ЗСО от 10.07.2007 № Ф04-4562/2007 (36093-А27-37). [сноска 2] «Общероссийский классификатор основных фондов» ОК 013-94 (утв. Постановлением Госстандарта России от 26.12.1994 № 359). [сноска 3] См.: постановления ФАС СЗО от 20.06.2007 № А56-27524/206 и ФАС ВСО от 05.04.2007 № А33-12868/06-Ф02-1597/07. [сноска 4] Соглашение (Agreement concerning the adoption of uniform technical prescriptions for wheeled vehicles, equipment and parts which can be fitted and/or be used on wheeled vehicles and the conditions for reciprocal recognition of approvals granted on the basis of these prescriptions) заключено в Женеве 20 марта 1958 г.

Россия участвует в Соглашении с 17 февраля 1987 г. [сноска 5] Тип транспортного средства указывается в строке 3 ПТС «Наименование (тип ТС)» (п. 27 Положения о паспортах транспортных средств и паспортах шас-си транспортных средств, утв. приказом МВД России, Минпромэнерго России, Минэкономразвития России от 23.06.2005 № 496/192/134). [сноска 6] П. 7 Порядка установления размеров платы за проведение государственного технического осмотра, утв. приказом МВД России, Минфина России и Мин-транса России от 03.08.2001 № 708/61н/126.

Ключевые слова: налоговый спор, категория транспортного средства, объект налогообложения, налоговая ставка, транспортный налог

Управление информации о политике дорожного движения — Политика

Министерство транспорта США

Федеральное управление автомобильных дорог

1200 New Jersey Avenue, SE

Вашингтон, округ Колумбия 20590

202-366-4000

Управление информации о дорожной политике (OHPI) — Налог на использование большегрузных транспортных средств

Финансирование программ дорожного движения нашей страны и создание равных условий

Что такое HVUT и

Кто должен платить?

Налог на использование большегрузных транспортных средств или HVUT представляет собой сбор, ежегодно взимаемый с большегрузных транспортных средств. эксплуатация на дорогах общего пользования с зарегистрированной полной массой, равной или превышающей

55 000 фунтов стерлингов.Полная налогооблагаемая масса транспортного средства определяется путем добавления:

эксплуатация на дорогах общего пользования с зарегистрированной полной массой, равной или превышающей

55 000 фунтов стерлингов.Полная налогооблагаемая масса транспортного средства определяется путем добавления:

- фактическая незагруженная масса автомобиля, полностью оборудованного для обслуживания

- фактическая масса без нагрузки любых прицепов или полуприцепов в полной комплектации для обслуживания, обычно используемого в сочетании с транспортным средством, и

- вес максимального груза, обычно перевозимого на транспортном средстве и на любые прицепы или полуприцепы, обычно используемые в сочетании с транспортным средством

Если общий налогооблагаемый вес составляет от 55 000 до 75 000 фунтов, HVUT составляет 100 долларов США, плюс 22 доллара за 1000 фунтов свыше 55 000 фунтов.Для автомобилей массой более 75 000 фунтов, максимальный HVUT составляет 550 долларов в год. В таблице ниже показаны эти категории.

| Налогооблагаемый вес брутто | Ставки налога на использование большегрузных транспортных средств |

|---|---|

| Менее 55 000 фунтов | Без налога |

| 55 000–75 000 фунтов | 100 долларов плюс 22 доллара за 1000 фунтов свыше 55 000 фунтов |

| Более 75 000 фунтов | $550 |

Есть ряд групп, которые освобождаются от HVUT, в том числе:

- Федеральное правительство

- Государственные или местные органы власти, включая округ Колумбия

- Американский Красный Крест

- Некоммерческие добровольные пожарные части, ассоциации скорой помощи или службы спасения отряды

- Индийские племенные правительства (для транспортных средств, используемых в основных племенных функции)

- Органы общественного транспорта

Также имеется ряд транспортных средств, освобожденных от ВУТ:

- Коммерческие автомобили, проезжающие менее 5000 миль в год

- Сельскохозяйственные автомобили, проезжающие менее 7 500 миль в год

- Транспортное средство, не считающееся транспортным средством для шоссе — e.

г., мобильная техника

для нетранспортных функций, автомобили, специально предназначенные для бездорожья

прицепы и полуприцепы транспортные и нетранспортные

г., мобильная техника

для нетранспортных функций, автомобили, специально предназначенные для бездорожья

прицепы и полуприцепы транспортные и нетранспортные - Квалифицированные транспортные средства для сбора крови, используемые квалифицированными организациями по сбору крови

г., мобильная техника

для нетранспортных функций, автомобили, специально предназначенные для бездорожья

прицепы и полуприцепы транспортные и нетранспортные

г., мобильная техника

для нетранспортных функций, автомобили, специально предназначенные для бездорожья

прицепы и полуприцепы транспортные и нетранспортныеОт освобожденных перевозчиков может потребоваться подать налоговые формы в IRS или уведомить местный отдел автотранспортных средств (DMV) заявленного льготного статуса.

Подробнее Информация

Ссылка на форму IRS 2290: http://www.irs.gov/pub/irs-pdf/f2290.pdf

Ссылка на сайт

Инструкции по форме 2290 IRS: http://www.irs.gov/pub/irs-pdf/i2290.pdf

Вернуться к началу

Последнее изменение страницы: 23 июня 2020 г.

Квалифицированная дополнительная льгота на транспортировку и убыток от вычета в соответствии с налоговой реформой

Редактор: Мо Белл-Джейкобс, JD Налоговый кодекс позволяет работодателям предлагать необлагаемые налогом дополнительные льготы по квалифицированным перевозкам (QTF) в соответствии с ст. 132(е). Эти льготы включают льготы на общественный транспорт, пулы фургонов, квалифицированную парковку и некоторые другие льготы для пригородных поездов. Льготы QTF могут предоставляться непосредственно работникам в качестве необлагаемых налогом льгот (бесплатная парковка, бесплатные проездные билеты, возмещение расходов на парковку и т. д.), или работник может платить за льготы без налогов, используя соглашение о снижении заработной платы. Эти пособия также освобождаются от налогов Федерального закона о страховых взносах, Medicare и Федерального закона о налоге на безработицу. Транзитный проездной и преимущества пула фургонов ограничены максимальной суммой с поправкой на инфляцию (260 долларов в месяц в 2018 году и 265 долларов в месяц в 2019 году), а для квалифицированной парковки действует отдельный лимит на ту же сумму.Пособия по парковке или проезду, которые превышают месячные лимиты, облагаются налогом в качестве компенсации работникам (например, если справедливая рыночная стоимость парковки составляет 300 долларов США в месяц в 2018 году, только 260 долларов США в месяц исключаются из вознаграждения работникам).

132(е). Эти льготы включают льготы на общественный транспорт, пулы фургонов, квалифицированную парковку и некоторые другие льготы для пригородных поездов. Льготы QTF могут предоставляться непосредственно работникам в качестве необлагаемых налогом льгот (бесплатная парковка, бесплатные проездные билеты, возмещение расходов на парковку и т. д.), или работник может платить за льготы без налогов, используя соглашение о снижении заработной платы. Эти пособия также освобождаются от налогов Федерального закона о страховых взносах, Medicare и Федерального закона о налоге на безработицу. Транзитный проездной и преимущества пула фургонов ограничены максимальной суммой с поправкой на инфляцию (260 долларов в месяц в 2018 году и 265 долларов в месяц в 2019 году), а для квалифицированной парковки действует отдельный лимит на ту же сумму.Пособия по парковке или проезду, которые превышают месячные лимиты, облагаются налогом в качестве компенсации работникам (например, если справедливая рыночная стоимость парковки составляет 300 долларов США в месяц в 2018 году, только 260 долларов США в месяц исключаются из вознаграждения работникам).

Работодателям, как правило, разрешалось вычитать свои расходы на предоставление сотрудникам льгот QTF. С 1 января 2018 г. вступил в силу закон, известный как Закон о сокращении налогов и занятости (TCJA), P.L. 115-97, измененный гл. 274, чтобы ограничить или отменить налоговые вычеты на расходы, связанные с льготами QTF.TCJA не отменил налоговый статус льгот QTF для сотрудников или возможность оплачивать расходы долларами до вычета налогов.

Кроме того, поскольку освобожденные от налогов организации не получают налоговых вычетов за предоставление транспортных льгот, но получают выгоду от гл. 132 (f), Конгресс внес поправки в гл. 512(a) обязывает освобожденную от налогов организацию уплачивать несвязанный подоходный налог с бизнеса (UBIT) в той мере, в какой работодатель предоставляет льготы QTF, а налогооблагаемый работодатель будет иметь убыток от вычета на основе тех же льгот QTF.

Налоговое управление предоставило предварительное руководство в публикации IRS 15-B, Налоговый справочник работодателя по дополнительным льготам , пояснив, что расходы на пособия QTF, оплачиваемые работниками с использованием выборов по сокращению заработной платы, не подлежат вычету, поскольку суммы исключены в соответствии с гл. 132(ф):

[Н]о вычет не допускается для квалифицированных транспортных льгот (независимо от того, предоставлены ли они непосредственно [работодателем], в рамках добросовестного соглашения о возмещении расходов или в рамках соглашения о сокращении компенсации), понесенных или выплаченных после [дек.31,] 2017.

Однако остался ряд существенных вопросов, особенно в отношении видов и размеров отчислений, которые будут ограничены. Большинство из этих вопросов связаны с квалифицированной парковкой, поскольку в некоторых случаях квалифицированная парковка может быть предоставлена без каких-либо конкретных установленных затрат, в отличие от транзитных пропусков или затрат на пул микроавтобусов, которые обычно предоставляются третьими сторонами и специально приобретаются или оплачиваются работодателем. .

Дополнительные указания согласно Уведомлению 2018-99

Дек.10 октября 2018 г. Налоговое управление США выпустило Уведомление 2018-99, содержащее дополнительные рекомендации по определению потери вычета в соответствии с определенными моделями фактов квалифицированной парковки. Как правило, IRS предусматривает, что работодатель может использовать любой разумный метод для определения не подлежащих вычету расходов на парковку (и расчета повышенного UBIT, относящегося к квалифицированной парковке) до тех пор, пока не будут опубликованы предлагаемые правила. Уведомление также содержит рекомендации, которые могут решить проблемы оценки парковки (и защитить налоговый вычет) при некоторых шаблонах фактов и помогают определить невычитаемые затраты для других шаблонов фактов, но не затрагивают некоторые вопросы оценки.

Как правило, IRS предусматривает, что работодатель может использовать любой разумный метод для определения не подлежащих вычету расходов на парковку (и расчета повышенного UBIT, относящегося к квалифицированной парковке) до тех пор, пока не будут опубликованы предлагаемые правила. Уведомление также содержит рекомендации, которые могут решить проблемы оценки парковки (и защитить налоговый вычет) при некоторых шаблонах фактов и помогают определить невычитаемые затраты для других шаблонов фактов, но не затрагивают некоторые вопросы оценки.

В уведомлении говорится, что определение убытка от вычета или эквивалентного UBIT из дополнительных льгот за парковку, предоставляемых работодателем, относится к расходам на предоставление льгот QTF, а не к их справедливой рыночной стоимости. Однако это может оказаться не совсем правильным, если работодатели углубятся в некоторые из оставшихся вопросов оценки. Метод определения невычитаемой суммы зависит от того, платит ли налогоплательщик третьей стороне за предоставление парковки для своих сотрудников, или налогоплательщик владеет или арендует парковку, на которой парковаются его сотрудники. Уведомление 2018-99 содержит следующие пояснения:

Уведомление 2018-99 содержит следующие пояснения:

1. Работодатель платит третьему лицу за предоставление парковки для своих работников: Если работодатель платит третьему лицу сумму, позволяющую работникам парковаться на стоянке или в гараже третьего лица, как правило, общая годовая стоимость оплаченной парковки работника третьему лицу является невычитаемой суммой. Однако в уведомлении повторяется, что если сумма, которую налогоплательщик уплачивает третьему лицу за парковку работника, превышает ст. 132(f) ежемесячное ограничение на парковочное место, работодатель должен рассматривать сумму выше 260 долларов США (или увеличенную проиндексированную сумму на будущие годы) в качестве компенсации, а затем может получить налоговый вычет за заявленную компенсацию.

2. Работодатель арендует парковку, на которой паркуются его сотрудники: До тех пор, пока не будут изданы дальнейшие указания, если налогоплательщик владеет или арендует всю или часть одной или нескольких парковок, на которых парковаются его сотрудники, ст. 274(a)(4) неустойка может быть рассчитана любым разумным методом. В уведомлении представлена четырехэтапная методология, которая считается разумной:

274(a)(4) неустойка может быть рассчитана любым разумным методом. В уведомлении представлена четырехэтапная методология, которая считается разумной:

- Шаг 1 . Рассчитать не подлежащие вычету расходы на зарезервированные места для сотрудников на парковке;

- Шаг 2 .Определить основное использование оставшихся мест на парковке (тест на основное использование), чтобы определить, должны ли расходы на оставшиеся места распределяться между вычитаемыми и невычитаемыми расходами;

- Шаг 3 . Рассчитайте расходы, отнесенные к зарезервированным неработающим местам на парковке, которые подлежат вычету; и

- Шаг 4 . Определите использование оставшихся мест в учреждении и расходы, относящиеся к рабочим местам (не подлежат вычету) и местам, не являющимся работниками (вычитаемые).

Использование стоимости парковки сотрудников для определения расходов, относимых на парковку сотрудников на стоянке, принадлежащей или арендуемой налогоплательщиком, само по себе не является разумным методом, поскольку гл. 274(a)(4) запрещает вычет за счет предоставления пособия QTF, независимо от его стоимости. Однако при определении доли арендного платежа, которая должна быть отнесена на парковочные места, учет стоимости парковки в этом районе может быть частью общего процесса оценки.

274(a)(4) запрещает вычет за счет предоставления пособия QTF, независимо от его стоимости. Однако при определении доли арендного платежа, которая должна быть отнесена на парковочные места, учет стоимости парковки в этом районе может быть частью общего процесса оценки.

Для целей Уведомления 2018-99 «автостоянка» включает в себя автостоянки, крытые и открытые гаражи и другие сооружения на территории или рядом с служебными помещениями работодателя, а также на территории или рядом с местом, откуда работник ездит на работу.

В уведомлении указывается, что общие расходы работодателя на парковку за предоставление парковки для сотрудников не подлежат вычету. «Общие расходы на парковку» в соответствии с Уведомлением 2018-99 включают, помимо прочего, ремонт, техническое обслуживание, коммунальные расходы, страхование, налоги на имущество, проценты, уборку снега и льда, удаление листьев, вывоз мусора, уборку, расходы на ландшафт, парковку. сопутствующие расходы, обеспечение и арендная плата или арендные платежи или часть арендной платы или арендного платежа (если не указано отдельно). Однако расходы на содержание благоустроенных территорий или въездных/выездных полос, окружающих парковочные места, могут быть разбиты на части и исключены из стоимости парковочных мест, подпадающих под действие гл. 274 потеря вычета. В уведомлении также конкретно указано, что амортизация не является расходом на парковку для целей уведомления.

Однако расходы на содержание благоустроенных территорий или въездных/выездных полос, окружающих парковочные места, могут быть разбиты на части и исключены из стоимости парковочных мест, подпадающих под действие гл. 274 потеря вычета. В уведомлении также конкретно указано, что амортизация не является расходом на парковку для целей уведомления.

Если работодатель предоставляет определенные парковочные места или зарезервированные места для парковки сотрудников, выделенная стоимость предоставленных парковочных мест для сотрудников не подлежит вычету.Аналогичным образом, если есть как места, специально недоступные для сотрудников, так и другие места, предназначенные для сотрудников, работодатель распределяет разумную часть общей стоимости на места, не являющиеся работниками, и может вычесть эти расходы.

Проверка основного использования в описанной выше четырехступенчатой методологии может значительно упростить определение не подлежащих вычету расходов на парковку в определенных фактах. Если работодатель имеет значительно больше парковочных мест, чем требуется на регулярной основе для сотрудников, нет мест, зарезервированных для сотрудников, и в остальном участок соответствует критерию основного использования, тогда все расходы на участок подлежат вычету.Чтобы работодатель соблюдал это правило, более 50% парковочных мест на стоянке должны быть доступны для широкой публики (клиентов и т. д.) в обычный рабочий день в обычное рабочее время. В уведомлении указывается, что работодатель может агрегировать парковку в географическом районе (например, в мегаполисе) для теста основного использования.

Если работодатель имеет значительно больше парковочных мест, чем требуется на регулярной основе для сотрудников, нет мест, зарезервированных для сотрудников, и в остальном участок соответствует критерию основного использования, тогда все расходы на участок подлежат вычету.Чтобы работодатель соблюдал это правило, более 50% парковочных мест на стоянке должны быть доступны для широкой публики (клиентов и т. д.) в обычный рабочий день в обычное рабочее время. В уведомлении указывается, что работодатель может агрегировать парковку в географическом районе (например, в мегаполисе) для теста основного использования.

Пример: У отделения банка есть 15 парковочных мест на парковке. Парковочные места не предназначены для сотрудников, и в обычный рабочий день в отделении банка обычно работают от четырех до шести сотрудников.В соответствии с этими фактами, даже если все шесть сотрудников работают в обычный день, девять мест (более 50% мест) обычно доступны для клиентов / общего пользования.![]()

Конечно, если более 50% парковочных мест используются работниками в обычный рабочий день в обычное рабочее время, то расходы работодателя на нераспределенные места, вероятно, подлежат потере вычета в соответствии с гл. 274(а)(4).

В некоторых случаях при определении распределенной стоимости парковочных мест может потребоваться рассмотрение общей стоимости аренды имущества и определение, очень похожее на оценку недвижимости или анализ разделения затрат для отделения стоимости офисных помещений и других удобств от стоимости. парковочных мест.

Как отмечалось выше, гл. 512 (a) (7) требует, чтобы освобожденные от налогов работодатели, которые предоставляют работникам льготы QTF, уплачивали UBIT на сумму, на которую вычет не допускается в соответствии с разделом. 274. Это включает любые запрещенные вычеты для льгот QTF (как определено в Разделе 132(f)) и любое парковочное место, используемое в связи с квалифицированной парковкой (как определено в Разделе 132(f)(5)(C)). В уведомлении приведены примеры расчета вычета, запрещенного в соответствии с гл. 274(a)(4) об увеличении UBIT для освобожденных от налогов организаций.

В уведомлении приведены примеры расчета вычета, запрещенного в соответствии с гл. 274(a)(4) об увеличении UBIT для освобожденных от налогов организаций.

После уведомления 2018-99 Налоговое управление США выпустило уведомление 2018-100. Уведомление 2018-100 предоставляет освобождение при переходе в случае недоплаты расчетного подоходного налога для определенных освобожденных от налогов организаций. Доплата к налогу согласно п. 6655 о недоплате расчетных налоговых платежей, которые должны быть произведены 17 декабря 2018 г. или ранее, отменяется в той мере, в какой недоплата расчетного налога является результатом изменений в соответствии с TCJA. Чтобы потребовать освобождения в соответствии с Уведомлением 2018-100, освобожденная от налогов организация должна написать «Уведомление 2018-100» в верхней части своей Формы 990-T, Декларация о подоходном налоге с предприятий освобожденной организации .

Последствия

Утерянный налоговый вычет создает некоторые налоговые сложности для работодателей. Работодатели должны ознакомиться с руководством IRS и определить разумный метод расчета расходов на парковку. Работодателям следует пересмотреть свои системы расчета заработной платы и проконсультироваться со своими поставщиками заработной платы, чтобы обеспечить надлежащее кодирование сумм пособий QTF и точное отражение в платежной ведомости налогового режима этих вычетов.

Работодатели должны ознакомиться с руководством IRS и определить разумный метод расчета расходов на парковку. Работодателям следует пересмотреть свои системы расчета заработной платы и проконсультироваться со своими поставщиками заработной платы, чтобы обеспечить надлежащее кодирование сумм пособий QTF и точное отражение в платежной ведомости налогового режима этих вычетов.

Учитывая сложность определения суммы убытков от вычета и распределения затрат на вычет, некоторые работодатели могут рассмотреть возможность перехода на программу льгот при транзите после уплаты налогов для своих сотрудников.Тем не менее, некоторые города требуют от работодателей предлагать работникам льготы на проезд до работы и могут дополнительно требовать, чтобы льготы предоставлялись до вычета налогов. Таким образом, работодатели в городах с такими типами постановлений должны обязательно ознакомиться с местным законодательством, прежде чем пересматривать свою стратегию льгот QTF. Освобожденным от налогов организациям следует пересмотреть дополнительные транспортные льготы, которые они предоставляют своим сотрудникам, и определить, приведут ли их льготы QTF к UBIT (или увеличению UBIT).

Работодатели могут полагаться на Уведомление 2018-99 до тех пор, пока IRS не выпустит дополнительные указания.

Редактор Примечания

Мо Белл-Джейкобс , J.D., является менеджером Washington National Tax for RSM US LLP.

Для получения дополнительной информации об этих элементах свяжитесь с авторами по адресу [email protected] или [email protected].

Участники являются членами или связаны с RSM US LLP.

Импортные тарифы и сборы Обзор и ресурсы

- Перечисленные тарифные ресурсы (государственные и частные) не являются исчерпывающими; однако они могут помочь вам оценить тарифные ставки для вашего груза.Помните, что фактические тарифные ставки будут определяться таможней страны-импортера и поэтому могут иногда отличаться от вашей оценки. Кроме того, тарифные ставки не включают другие сборы, такие как налог на добавленную стоимость или другие сборы, взимаемые таможней или грузоотправителями, которые включают общую стоимость наземного груза, включая цену покупки, фрахт, страхование и другие сборы до порта назначения. Чтобы узнать больше, посетите разделы «Тарифы и импортные пошлины» и «Расчет тарифов».

- После изучения ресурсов, представленных здесь, у вас могут возникнуть дополнительные вопросы о странах соглашения о свободной торговле или рынках страны с несколькими налогами, сборами или платежами в национальной валюте страны.Ваш грузоотправитель или экспедитор должен помочь вам в поиске. Чтобы найти брокера-экспедитора, вы можете связаться с FedEx, UPS, DHL или другими поставщиками, которые помогут вам определить пошлины и налоги, включая Ассоциацию грузоотправителей и Национальную ассоциацию таможенных брокеров и экспедиторов.

Ключевые ресурсы для поиска ставок тарифов (пошлин)

- Система отслеживания сельскохозяйственных тарифов

- Канада

- База данных таможенной информации (Decartes) – этот инструмент поиска тарифов позволяет искать ставки пошлин в режиме наибольшего благоприятствования (стандартные) и соглашения о свободной торговле (льготные), а также местные налоги для более чем 170 стран. Эта база данных бесплатна, но требует регистрации. Для проведения поиска вам понадобится ваш 6-значный код ТН ВЭД. Эта база данных также включает обязанности FTA. Бесплатно: требуется регистрация.

- Тарифы Европейского союза (TARIC) (используйте тарифные ставки, указанные для экспорта в 27 стран-членов ЕС.

- Тарифный инструмент FTA (включает все продукты, включая сельскохозяйственные и несельскохозяйственные товары).

- Таможенный союз Южной Африки (SACU)

- База данных тарифов ВТО: tariffdata.wto.org/ (используйте «Применяемые ставки»).Список ставок пошлин стран-членов Всемирной торговой организации). Требуется регистрация.

Эта база данных бесплатна, но требует регистрации. Для проведения поиска вам понадобится ваш 6-значный код ТН ВЭД. Эта база данных также включает обязанности FTA. Бесплатно: требуется регистрация.

Эта база данных бесплатна, но требует регистрации. Для проведения поиска вам понадобится ваш 6-значный код ТН ВЭД. Эта база данных также включает обязанности FTA. Бесплатно: требуется регистрация.Дополнительные полезные ресурсы

- Для поиска налогов на добавленную стоимость по странам см. раздел Налоги на добавленную стоимость.

- Экспресс-доставки могут быть освобождены от пошлин и/или налогов.

- Для ознакомления со списком исключений см. режим de Minimis для экспресс-отправлений малой стоимости по всему миру.

Найдите код Гармонизированной системы (ГС)

- Первым шагом в определении ставок пошлин (также называемых тарифами) является определение кода ТН ВЭД или номера Приложения B для вашего продукта (ов).

- После того, как вы узнаете номер Списка B или HS вашего продукта (первые шесть цифр 10-значного номера Списка B), вы можете определить применимые тарифы и налоговые ставки для конкретной иностранной страны.

- Бюро переписи населения спонсирует бесплатный онлайн-инструмент под названием «Поисковая система Schedule B» и обучающее видео, которое поможет вам классифицировать ваши продукты. Если после просмотра видео вы не уверены в том, какой код HS лучше всего подходит для вашего продукта, вы можете позвонить экспертам по классификации товаров правительства США по телефону 1-800-549-0595, вариант 2.

Гуам

Будучи территорией США, Гуам не имеет требований по пошлинам или квотам, применимым к поставкам на территорию Гуама.

Однако существуют сборы и другие требования, применимые к типу импорта и бизнеса.

- Плата за оформление в размере 5,00 долларов США для всех партий грузов, ввозимых на Территорию;

- Для занятия любым бизнесом требуется лицензия на ведение бизнеса, выданная Департаментом доходов и налогообложения;

- 4 % валового налога на все товары, продаваемые на Гуаме.

- Налог на использование в размере 4 % на все товары, ввозимые для личного или коммерческого использования.

Пуэрто-Рико

На территории США поставки в Пуэрто-Рико не считаются экспортом, поэтому пошлины не применяются. Однако существует налог с продаж штата и налог с продаж округа. Таким образом, налоги на потребление (взимаемые с конечного пользователя) будут различаться. Общая ставка налога с продаж штата Пуэрто-Рико составляет 10,5%. Города и/или муниципалитеты Пуэрто-Рико не имеют городского налога с продаж.Комбинированные ставки являются результатом ставки штата Пуэрто-Рико (10,5%) и ставки округа (от 0% до 1%). В городах Пуэрто-Рико нет городского налога с продаж.

В городах Пуэрто-Рико нет городского налога с продаж.

Виргинские острова США (USVI)

- Товары американского происхождения, отправляемые в USVI, освобождаются от пошлин; однако они будут облагаться акцизным налогом. Эти налоги варьируются от 0 до 4%. Некоторые товары, такие как сигареты, облагаются налогом на более высоком уровне. Алкогольные напитки оплачиваются по фиксированной ставке в зависимости от объема.

- Для получения дополнительной информации об акцизных налогах вы можете позвонить в акцизное управление USVI по телефону 340-773-3766.

Другие территории США

Поставки на территорию США НЕ считаются экспортом. Есть четырнадцать территорий и владений США:

- Американское Самоа

- Остров Бейкер

- Гуам

- Остров Хауленд

- Остров Джарвис

- Атолл Джонстон

- Риф Кингман

- Острова Мидуэй

- Остров Навасса

- Северные Марианские острова

- Атолл Пальмира

- Пуэрто-Рико

- Виргинские острова (США) и

- Остров Уэйк

Доходы от экологического налога (env_ac_tax)

Статистика экологического налога основана на концепциях и методах из «Экологических налогов — статистическое руководство» (http:/ec. europa.eu/eurostat/web/products-manuals-and-guidelines/-/KS-GQ-13-005). Статистика экологических налогов является частью экологических счетов, которые представляют собой вспомогательные счета для национальных счетов.

europa.eu/eurostat/web/products-manuals-and-guidelines/-/KS-GQ-13-005). Статистика экологических налогов является частью экологических счетов, которые представляют собой вспомогательные счета для национальных счетов.

Определение экологического налога (Регламент (ЕС) № 691/2011)

Экологический налог — это налог, налоговая база которого представляет собой физическую единицу (или аналог физической единицы) чего-либо, что имеет доказанную , конкретное негативное воздействие на окружающую среду, и которое определено в ESA 2010 как налог.

Только платежи, которые определены как налоги в национальных счетах, могут рассматриваться как экологические налоги, в то время как другие виды платежей правительству не учитываются. Статистика экологических налогов опирается на налоговое определение национальных счетов в качестве эталона, поскольку это улучшает международную сопоставимость статистики и позволяет интегрировать налоговые данные с национальными счетами и с системами экологического и экономического учета. (См. также «Руководство по государственному дефициту и долгу ЕСС 2010 г.», в котором содержатся решения Евростата об учете налогов и социальных отчислений).

(См. также «Руководство по государственному дефициту и долгу ЕСС 2010 г.», в котором содержатся решения Евростата об учете налогов и социальных отчислений).

Для точного определения экологических налогов и обеспечения международной сопоставимости был установлен список налоговых баз. Все налоги, определенные как таковые в национальных счетах и основанные на налоговых базах, перечисленных ниже, соответствуют определению экологического налога.

| Энергетика (включая топливо для транспорта) | ||

| — Энергетическая продукция для транспортных целей | ||

| · Неэтилированный бензин | ||

| · Бензин этилированный | ||

| · Дизель | ||

· Прочие энергетические продукты для транспортных целей (например,г. СНГ, природный газ, керосин или мазут) СНГ, природный газ, керосин или мазут) | ||

| — Энергетическая продукция для стационарных целей | ||

| · Дизельное топливо | ||

| · Мазут мазут | ||

| · Газ природный | ||

| · Уголь | ||

| · Кокс | ||

| · Биотопливо | ||

| · Потребление и производство электроэнергии | ||

| · Потребление и производство централизованного теплоснабжения | ||

| · Другие энергетические продукты для стационарного использования | ||

| — Парниковые газы | ||

| · Содержание углерода в топливе | ||

| · Выбросы парниковых газов (включая доходы от разрешений на выбросы, учитываемые в качестве налогов в национальных счетах) | ||

| Транспорт (кроме топлива для транспорта) | ||

| — Импорт или продажа автомобилей (разовые налоги) | ||

— Повторная регистрация или использование автотранспортных средств (т. г. годовые налоги) г. годовые налоги) | ||

| — Использование дорог (например, налоги на автомагистрали) | ||

| — Плата за въезд и городские сборы (если налоги учитываются в национальных счетах) | ||

| — Прочие транспортные средства (суда, самолеты, железные дороги и т. д.) | ||

| — Авиабилеты и авиабилеты | ||

| — Страхование транспортных средств (исключая налоги на общее страхование) | ||

| Загрязнение | ||

| — Измеренные или расчетные выбросы в атмосферу | ||

| · Измерено или оценено НЕТ x выбросов | ||

| · Измеренные или оцененные выбросы SO x | ||

| · Другие измеренные или расчетные выбросы в атмосферу (за исключением CO 2 ) | ||

| — Вещества, разрушающие озоновый слой (например,г. | ||

| — Измеренные или предполагаемые сбросы в воду | ||

| · Измеренные или предполагаемые выбросы окисляемых веществ (БПК, ХПК) | ||

| · Другие измеренные или предполагаемые сбросы в воду | ||

| · Сбор и очистка сточных вод, фиксированные ежегодные налоги | ||

| — Неточечные источники загрязнения вод | ||

| · Пестициды (на основе, например,г. химический состав, цена или объем) | ||

| · Искусственные удобрения (на основе, например, содержания или цены фосфора или азота) | ||

| · Навоз | ||

| — Управление отходами | ||

| · Сбор, обработка или удаление | ||

· Отдельные продукты (например,г. упаковка, контейнеры для напитков, аккумуляторы, шины, смазочные материалы) упаковка, контейнеры для напитков, аккумуляторы, шины, смазочные материалы) | ||

| — Шум (например, при взлете и посадке самолетов) | ||

| Ресурсы | ||

| — Забор воды | ||

| — Заготовка биологических ресурсов (например, древесины, охотничьих и рыболовных видов) | ||

| — Добыча сырья (т.г. полезные ископаемые, нефть и газ) | ||

| — Изменение ландшафта и вырубка деревьев | ||

Налог на добавленную стоимость (НДС) исключен из определения экологического налога. В основном это связано с особыми характеристиками этого вида налога. НДС — это налог, взимаемый со всех продуктов (за некоторыми исключениями), и он подлежит вычету для многих производителей, но не для домохозяйств.

Соответственно, он не влияет на относительные цены так же, как экологические налоги через специальные базы экологического налога.

Также исключаются налоги на добычу нефти и газа. Эти налоги часто предназначены для получения ренты от природных ресурсов, и соответствующие платежи должны классифицироваться как доход от собственности.

Регламент ЕС № 691/2011 о европейских эколого-экономических счетах Европейского парламента и Совета от 6 июля 2011 г. (http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=CELEX: 32011R0691:EN:NOT) обеспечивает основу для разработки различных типов экологических счетов.Экологические налоги по видам экономической деятельности включены в Приложение II к настоящему Положению.

Соотношения

1) PC_TSCO_X_ISCO: процент от общей суммы доходов от налогов и социальных отчислений (исключая условно исчисленные социальные отчисления) , т. е. с использованием первого определения агрегата TSC (см. ниже). Этот показатель остается эталонным, поскольку он сопоставим с предыдущими коэффициентами, опубликованными в соответствии с концепциями ESA 95.

ниже). Этот показатель остается эталонным, поскольку он сопоставим с предыдущими коэффициентами, опубликованными в соответствии с концепциями ESA 95.

2) PC_TSCO: процент от общей суммы доходов от налогов и социальных отчислений (включая начисленные социальные отчисления) , т.е.е., используя второе определение агрегата TSC (см. ниже). Этот коэффициент можно использовать как дополнительный показатель к эталонному.

3) PC_GDP: процент от валового внутреннего продукта (ВВП)

Общая сумма налогов и социальных отчислений (TSC)

Этот агрегат используется для расчета доли доходов от экологического налога (ETR) в общей сумме налогов и социальных вклад (TSC). Агрегат TSC составляется на основе национальных счетов (ESA 2010).Он включает в себя все подробные налоговые и социальные поступления для сектора государственного управления (S.13) и его подсекторов (центральные, государственные, местные фонды и фонды социального обеспечения), а также институтов ЕС (S. 212).

212).

Для расчета доли доходов от экологического налога можно использовать два агрегата ОСТ на основе ЕСС 2010:

Первый агрегат ОСТ называется «Общие поступления от налогов и обязательных социальных отчислений после вычета сумм, начисленных, но маловероятно, что они будут собраны».Он определяется как сумма следующих компонентов: ВТС(1) = D2 + D5 + D91 + D611C +D613C — D995

Второй агрегат ВТС также учитывает все условно исчисленные статьи – исчисленные социальные отчисления (D612), социальные взносы домохозяйств. надбавки к взносам (D614) с поправкой на плату за услуги системы социального страхования (D61SC), а также добровольные фактические социальные взносы (D611V + D613V), и, следовательно, шире, чем предыдущий. Он называется «Общая сумма поступлений от налогов и социальных отчислений за вычетом начисленных сумм, которые вряд ли будут собраны».

Определяется как сумма следующих компонентов: TSC(2) = D2 + D5 + D91 + D61 — D995

Валовой внутренний продукт в рыночных ценах доходов в ВВП. ВВП измеряется в текущих ценах (в номинальном выражении). Ряды данных о ВВП были пересмотрены после внедрения ESA 2010, что привело к возможному влиянию на поступления от экологического налога в виде доли от ВВП.

ВВП измеряется в текущих ценах (в номинальном выражении). Ряды данных о ВВП были пересмотрены после внедрения ESA 2010, что привело к возможному влиянию на поступления от экологического налога в виде доли от ВВП.

Общественный транспорт в Техасе

Джессика Дональд и Шеннон Халбрук Опубликовано в апреле 2021 г.

В лучшем случае общественный транспорт может быть полезной и удобной альтернативой огромному количеству одноместных автомобилей, заполонивших дороги Техаса.Но еще до пандемии многие системы общественного транспорта в Техасе и по всей стране столкнулись с падением количества пассажиров и ростом затрат.

В прошлом году перспективы общественного транспорта становились все хуже и хуже, поскольку кризис COVID-19 привел к еще большему падению пассажиропотока, обслуживания и доходов, предполагая, что некоторые люди вошли в «смертельную спираль». Тем не менее многие техасцы, в том числе многие из наших самых важных работников, не перестали полагаться на общественный транспорт во время пандемии.

Поскольку взрывной рост населения Техаса продолжает оказывать давление на наши дороги и транспортные сети, защитники надеются сохранить общественный транспорт жизнеспособным вариантом мобильности. Победа в бюллетенях в ноябре прошлого года за транспортные инициативы в Остине и Сан-Антонио может сигнализировать о начале восстановления после COVID.

Кто едет и почему

Департамент транспорта Техаса (TxDOT) сообщает (PDF), что в 2019 финансовом году пассажиры общественного транспорта штата совершили более 274 миллионов поездок, используя различные виды транспорта, включая городские автобусы с фиксированным маршрутом, сельские системы «дозвона» и сложные сети автобусов и легкорельсового транспорта в густонаселенных городских районах.

Согласно опросу пассажиров 2017 года, приведенному в TxDOT Texas Transportation Plan 2050 (PDF), техасцы используют общественный транспорт в основном для работы, лечения, покупок или других дел. Городские водители чаще, чем их сельские коллеги, пользуются общественным транспортом, чтобы добраться до работы и с работы: 27% против 21% соответственно.![]() Сельские водители чаще, чем городские пользователи, полагаются на него для получения медицинской помощи: 26 процентов против 18 процентов.

Сельские водители чаще, чем городские пользователи, полагаются на него для получения медицинской помощи: 26 процентов против 18 процентов.

Данные переписи показывают, что с точки зрения доли населения чернокожие и латиноамериканцы преобладают среди пассажиров общественного транспорта, как и лица с относительно низкими доходами.Сравнительно большая доля тех, кто работает в сфере образования, здравоохранения, отдыха и общественного питания — работники, наиболее пострадавшие от пандемии, — пользуются общественным транспортом, чтобы добраться до работы.

Транзитные районы

Услуги общественного транспорта Техаса предоставляются в основном тремя типами организаций: сельскими транзитными районами, городскими транзитными районами и столичными транспортными властями или MTA ( Exhibits 1 и 2 ). Кроме того, 58 государственных учреждений Техаса предлагают ограниченные услуги специально для пожилых людей и людей с ограниченными возможностями.

В 2019 финансовом году службы общественного транспорта Техаса сообщили об общих операционных расходах почти в 2,5 миллиарда долларов.

Для всех типов транспортных агентств последние данные показывают снижение пассажиропотока и постоянный рост операционных расходов. Примечательно, что данные в Exhibit 1 не включают огромные сбои в пассажиропотоке и обслуживании, вызванные пандемией.

Приложение 1: НЕКОТОРЫЕ ХАРАКТЕРИСТИКИ ТИПОВ ТРАНЗИТНЫХ РАЙОНОВ

| МТАС | ГОРОДСКИЕ ОКРУГИ | СЕЛЬСКИЕ ОКРУГИ | |

|---|---|---|---|

| КОЛИЧЕСТВО АГЕНТСТВ | 8 | 31 (21 МАЛЫЙ ГОРОДСКОЙ ОКРУГ, 4 ДРЛО,* 6 КРУПНЫЙ ГОРОДСКОЙ ОКРУГ) | 36 |

| НАСЕЛЕНИЕ РАЙОНА ОБСЛУЖИВАНИЯ | 200 000 И БОЛЕЕ | 50 000 – 199 999 | ДО 50 000 |

| КОЛИЧЕСТВО ПАССАЖИРСКИХ ТРАНСПОРТНЫХ СРЕДСТВ | 5 071 | 1 043 | 1 689 |

| ПОЕЗДКИ (НЕСВЯЗАННЫЕ ПОЕЗДКИ), ФИНАНСОВЫЙ 2019 ** | 246 468 960 | 22 663 196 | 4 717 374 |

| ЧИСЛЕННОСТЬ НА ДУШУ НАСЕЛЕНИЯ | 16. 0 0 | 4,0 | 5,9 |

| ПРОЦЕНТНОЕ ИЗМЕНЕНИЕ СОСТАВА, ФИНАНСОВЫЙ 2015-2019 | -4,8% | -7,0% | -22,1% |

| ОПЕРАЦИОННЫЕ РАСХОДЫ, ФИНАНСОВЫЙ 2019 | 2 266 682 375 долларов | $127 087 895 | $93 179 748 |

| ОПЕРАЦИОННЫЕ РАСХОДЫ НА ПОЕЗДКУ, 2019 ФИНАНСОВЫЙ ОТЧЕТ | 9,01 $ | 13 долларов.64 | 27,57 $ |

| ПРОЦЕНТНОЕ ИЗМЕНЕНИЕ В ОПЕРАЦИОННЫХ РАСХОДАХ НА ПОЕЗДКУ, 2015-2019 ФИНАНСОВЫЙ ОТЧЕТ | 39,5% | 27,5% | 19,0% |

* Четырем городским округам в районе Даллас-Форт-Уэрт по закону штата разрешено работать в пределах зоны обслуживания Dallas Area Rapid Transit, столичного транзитного управления Далласа.

** Примечание. «Поездка без привязки» — это пассажирская поездка на одном транспортном средстве без пересадок.

Источник: Департамент транспорта Техаса.

ПРИЛОЖЕНИЕ 2: ТРАНЗИТНЫЕ РАЙОНЫ ТЕХАСА

Источник: Департамент транспорта Техаса.

Города, обслуживаемые столичными транзитными властями

- Эль-Пасо

- Сан-Антонио

- Остин

- Форт-Уэрт

- Даллас

- Корпус-Кристи

- Хьюстон

Города / округа, обслуживаемые координируемым транспортным управлением округа

Города, обслуживаемые городскими транзитными районами

- Амарилло

- Лаббок

- Уичито Фолс

- Абилин

- Мидленд

- Одесса

- Сан-Анджело

- Ларедо

- Макаллен

- Харлинген

- Браунсвилл

- Виктория

- Сан-Маркос

- Киллин

- Храм

- Вако

- Арлингтон

- Шерман-Денисон

- МакКинни Гранд Прери

- СЕТИ*

- Мескитовый

- Тайлер

- Лонгвью

- Тексаркана

- Станция Брайан-Колледж

- Конро-Вудлендс

- Бомонт

- Порт-Артур

- Галвестон

- Техас Сити

- Озеро Джексон-Энглтон

* Северо-восточная транспортная служба (NETS) обслуживала семь городов на северо-востоке округа Таррант.

Округа, обслуживаемые сельскими транзитными районами

Все округа Техаса, кроме следующих:

- Таррант

- Даллас

- Коллин

- Бексар

- Ньютон

- Камеры

- Харрис

- Нуэсес

Сельские транзитные районы

36 сельских транзитных районов Техаса обслуживают районы с населением менее 50 000 человек.В дополнение к автобусному сообщению с фиксированным маршрутом, сельский транспорт часто также включает в себя транзит в ответ на спрос или поездку по телефону.

Крупнейшими сельскими транзитными районами по количеству пассажиров являются округа Эль-Пасо, округ Форт-Бенд и город Саут-Падре-Айленд, каждый из которых совершил более 400 000 поездок в 2019 финансовом году. С 2015 по 2019 год средний пассажиропоток в сельских округах снизился на 22,1. процентов, что намного больше, чем в городских районах, хотя эта тенденция может быть преувеличена несколькими выбросами.Фактически, в некоторых быстрорастущих сельских районах, в том числе в Северном Техасе и долине Рио-Гранде, значительно увеличилось количество гонщиков.

Тем не менее, средние эксплуатационные расходы на поездку в сельских районах на сегодняшний день являются самыми высокими просто из-за характера их зон обслуживания, с небольшим населением, распределенным по большим географическим районам. TxDOT прогнозирует (PDF) растущий разрыв в доходах сельских округов в ближайшие десятилетия.

Районы городского транспорта

Согласно федеральному определению, городской транзитный район управляет транспортной системой, обслуживающей «небольшую урбанизированную территорию» с населением от 50 000 до 199 999 человек.В эту категорию попадает 21 транзитный район Техаса. Еще 10 по-прежнему классифицируются как городские округа — и, таким образом, имеют право на государственное финансирование — при определенных законодательных исключениях, даже если они действуют в районах с населением 200 000 и более человек.

Крупнейшим городским транзитным районом Техаса по количеству пассажиров является станция Bryan-College Station, находящаяся в ведении транзитного округа Бразос, с 6,7 миллионами пассажирских поездок и 10,8 миллионами долларов операционных расходов в 2019 финансовом году. расходы в этом году, но количество пассажиров увеличилось более чем вдвое в период с 2018 по 2019 финансовый год.

расходы в этом году, но количество пассажиров увеличилось более чем вдвое в период с 2018 по 2019 финансовый год.

Столичные транзитные власти

Восемь MTA в Техасе, каждый из которых обслуживает районы с населением 200 000 и более человек, еще больше отличаются от других типов своей способностью взимать местные налоги с продаж для финансирования своей деятельности. Подтипы в этой категории включают городских транспортных управлений (в Хьюстоне, Сан-Антонио, Остине и Корпус-Кристи), региональных транспортных управлений (Даллас и Форт-Уэрт), муниципальных транспортных управлений (Эль-Пасо) и транспорта округа Дентон. Власть, совместное предприятие округа Дентон и городов Дентон и Льюисвилл.

Учитывая количество людей, которых они обслуживают, бюджеты MTA намного больше, чем у небольших транспортных агентств. MTA округа Харрис, Houston Metro, совершила более 90 миллионов пассажирских поездок с 575 миллионами долларов операционных расходов в 2019 финансовом году, за ней следует Dallas Area Rapid Transit (DART) с почти 63 миллионами поездок и 987 миллионами долларов расходов.

Эта сеть агентств и отношения между ними могут быть сложными. Некоторые сельские транзитные районы становятся урбанизированными, а некоторые предоставляют услуги в перекрывающихся городских районах или в партнерстве с соседними образованиями.В районе Даллас-Форт-Уэрт закон штата разрешает четырем городским округам работать (и, таким образом, получать государственное финансирование) в зоне обслуживания DART.

Финансирование транзита

Транзитные программы Техаса финансируются из федеральных, государственных и местных источников ( Exhibit 3 ). Тарифы, оплачиваемые пассажирами, составляют лишь небольшую часть их общего финансирования.

Все транспортные агентства Техаса имеют право на получение федеральных средств, включая гранты от Федерального управления транзита (FTA) и Федерального управления автомобильных дорог.В 2019 финансовом году 472 миллиона долларов в виде FTA и других федеральных фондов поступили в три основных типа транзитных районов Техаса. Три основных федеральных законопроекта о стимулирующих мерах, принятых с начала кризиса COVID, обеспечили дополнительную поддержку транзита на национальном уровне на сумму около 69 миллиардов долларов.

Три основных федеральных законопроекта о стимулирующих мерах, принятых с начала кризиса COVID, обеспечили дополнительную поддержку транзита на национальном уровне на сумму около 69 миллиардов долларов.

Законодательное собрание Техаса каждый двухгодичный период выделяет государственное финансирование для поддержки городских и сельских транзитных районов, но не MTA, которые уполномочены взимать местные налоги с продаж в размере от 0,25 до 1 процента для финансирования своей деятельности.Доходы от этих налогов превысили 2 миллиарда долларов в 2019 финансовом году и составили 78 процентов от общего дохода MTA.

(Транзитный район Ларедо, Эль-Метро, является исключением, поскольку он взимает свой собственный местный налог с продаж и имеет право на государственное финансирование в соответствии с установленным законом исключением. Для этого анализа Ларедо считается городским районом, а не MTA.)

TxDOT предоставляет городским и сельским транзитным районам прямое государственное финансирование на общую сумму около 70 миллионов долларов за двухлетний период. Для большинства городских округов это финансирование основано на соотношении населения 50/50 и четырех показателях эффективности, которые измеряют местные инвестиции, операционную эффективность, эффективность обслуживания и использование на душу населения. Формула финансирования сельских округов основана на сочетании 65-35 потребностей и показателей эффективности.

Для большинства городских округов это финансирование основано на соотношении населения 50/50 и четырех показателях эффективности, которые измеряют местные инвестиции, операционную эффективность, эффективность обслуживания и использование на душу населения. Формула финансирования сельских округов основана на сочетании 65-35 потребностей и показателей эффективности.

Транзитные вызовы

В Техасе обсуждение транспорта и роста населения обычно сосредоточено на необходимости адекватных дорог и автомагистралей, но общественный транспорт также является важным компонентом для многих техасцев.Несколько факторов определят его будущее.

Рост населения : Плотность населения сильно различается по Техасу и часто определяет потребности региона в транспорте. За последнее десятилетие в штате появилось почти 4 миллиона новых жителей, что на 15,3 процента больше, чем в 2010 году. Подавляющая часть этого роста приходится на мегаполисы; в сельских районах часто наблюдалось снижение численности населения.

Ожидается, что перепись населения 2020 года подчеркнет эту тенденцию. Поскольку формулы финансирования транзита основаны на данных переписи населения за десятилетие, публикация данных в этом году может оказать существенное влияние на распределение финансирования транзита в течение следующего десятилетия.

Приложение 3: ИСТОЧНИК ДОХОДОВ ДЛЯ ТРАНЗИТНОГО ФИНАНСИРОВАНИЯ В ТЕХАСЕ, 2019 ФИНАНСОВЫЙ ОТЧЕТ

Некоторые итоги могут не складываться из-за округления.

Источники: Техасский институт транспорта A&M и Департамент транспорта Техаса.

Снижение пассажиропотока : Несмотря на растущую урбанизацию страны, пассажиропоток в целом продолжает падать. Возможные объяснения этой тенденции различаются, но многие поставщики транспортных услуг по всей стране решили сократить объем услуг из-за роста затрат и конкурирующих приоритетов.Кроме того, более низкие цены на бензин в последние годы сделали использование личного транспорта более экономичным. Это, наряду с ростом населения в городских районах, увеличивает заторы на дорогах, что может снизить надежность общественного транспорта в этих районах. И, конечно же, возможность позволить себе автомобиль может значительно улучшить мобильность людей в сельской местности. Кроме того, потребность в доступном жилье отослала многих потенциальных клиентов подальше от городских центров, в более рассредоточенные районы с меньшим количеством вариантов общественного транспорта.

Это, наряду с ростом населения в городских районах, увеличивает заторы на дорогах, что может снизить надежность общественного транспорта в этих районах. И, конечно же, возможность позволить себе автомобиль может значительно улучшить мобильность людей в сельской местности. Кроме того, потребность в доступном жилье отослала многих потенциальных клиентов подальше от городских центров, в более рассредоточенные районы с меньшим количеством вариантов общественного транспорта.

Технология : Тем временем технологические инновации продолжают изменять то, как люди передвигаются. TxDOT ожидает, что сервисы такси, такие как Lyft и Uber, автоматизированные транспортные средства и другие новые технологии, к 2050 году сократят количество пассажиров в общественном транспорте на 25 процентов.

Технологии также способствовали огромному росту удаленной работы с начала пандемии. В октябре 2020 года опрос Gallup показал, что 33 процента респондентов в США работали из дома полный рабочий день, и эта цифра свидетельствует о снижении по сравнению с предыдущим пиком.

Очевидно, этому всплеску способствовал кризис, и некоторые профессии всегда будут связаны с очной работой. Но в прошлом году многие организации обнаружили, что они могут продолжать функционировать очень хорошо с расширением удаленной работы, тенденция, которая почти наверняка повлияет на будущее общественного транспорта, основанного на потребностях, и его финансирование.

Пандемия и после

COVID особенно сильно ударил по общественному транспорту Техаса. Соображения безопасности, а также ограничения обслуживания из-за этих опасений привели к значительному снижению использования.Метро Хьюстона сообщило (PDF), например, что общее количество пассажиров в декабре 2020 года было на 53,6% ниже, чем в том же месяце 2019 года. Аналогичные тенденции наблюдались по всей стране.

Исследователи подчеркивают необходимость выхода за рамки статус-кво в поисках новых идей и способов мобильности. «Мультимодализм» — совместное использование нескольких методов транспортировки для обслуживания клиентов региона — может помочь сделать транзит более привлекательным для пассажиров.

Мэн.gov: Интернет-услуги: по категориям: транспортные средства и транспорт

Продлите регистрацию транспортного средства или водительские права, узнайте о текущих дорожных условиях, купите номерные знаки, закажите отчеты о ДТП, оплатите штрафы за нарушение правил дорожного движения и многое другое.

- Регистрация квадроциклов и снегоходов

- Агентство: IF&W

- Описание:

Зарегистрируйте или обновите свой квадроцикл или снегоход онлайн.

- Платно или бесплатно: Платно

- Подписка?: Неподписка

- Продление регистрации лодки

- Агентство: IF&W

- Описание:

Онлайн-сервис, который позволяет резидентам и нерезидентам продлевать онлайн-регистрацию своих лодок для участвующих городов штата Мэн.

- Платно или бесплатно: Платно

- Подписка?: Не подписчик

- Служба заказа отчетов о сбоях

- Агентство: Общественная безопасность

- Описание:

Закажите отчеты о дорожно-транспортных происшествиях в Интернете из базы данных ДТП полиции штата Мэн.

- Платно или бесплатно: Платно

- Подписка?: Подписчик Неподписчик

- Служба поиска отчетов о сбоях

- Агентство: Общественная безопасность

- Описание:

Поиск отчетов о дорожно-транспортных происшествиях в Интернете из базы данных ДТП полиции штата Мэн.

- Платно или бесплатно: Бесплатно

- Подписка?: Подписчик Неподписчик

- Служба уведомления о перекрестной проверке водителя

- Агентство: Государственный секретарь

- Описание:

Автоматически получать уведомления об изменениях в водительских книжках ваших сотрудников.

- Платно или бесплатно: Платно

- Подписка?: Подписчик

- Продление и замена водительских прав/удостоверений личности

- Агентство: Государственный секретарь

- Описание:

Обновите или замените ваши цифровые водительские права или удостоверение личности штата Мэн.

- Платно или бесплатно: Платно

- Подписка?: Неподписка

- Журнал регистрации водителя Служба заказа граждан

- Агентство: Государственный секретарь

- Описание:

Граждане штата Мэн могут запросить электронную копию своего водительского удостоверения в базе данных Бюро транспортных средств.

- Платно или бесплатно: Платно

- Подписка?: Не подписчик

- Журнал вождения Поиск подписчиков

- Агентство: Государственный секретарь

- Описание:

Эта услуга позволяет подписчикам InforME искать и извлекать записи о вождении по номеру водительского удостоверения или имени и дате рождения.

- Платно или бесплатно: Платно

- Подписка?: Подписчик