Д. Транспортный налог \ КонсультантПлюс

Д. Транспортный налог

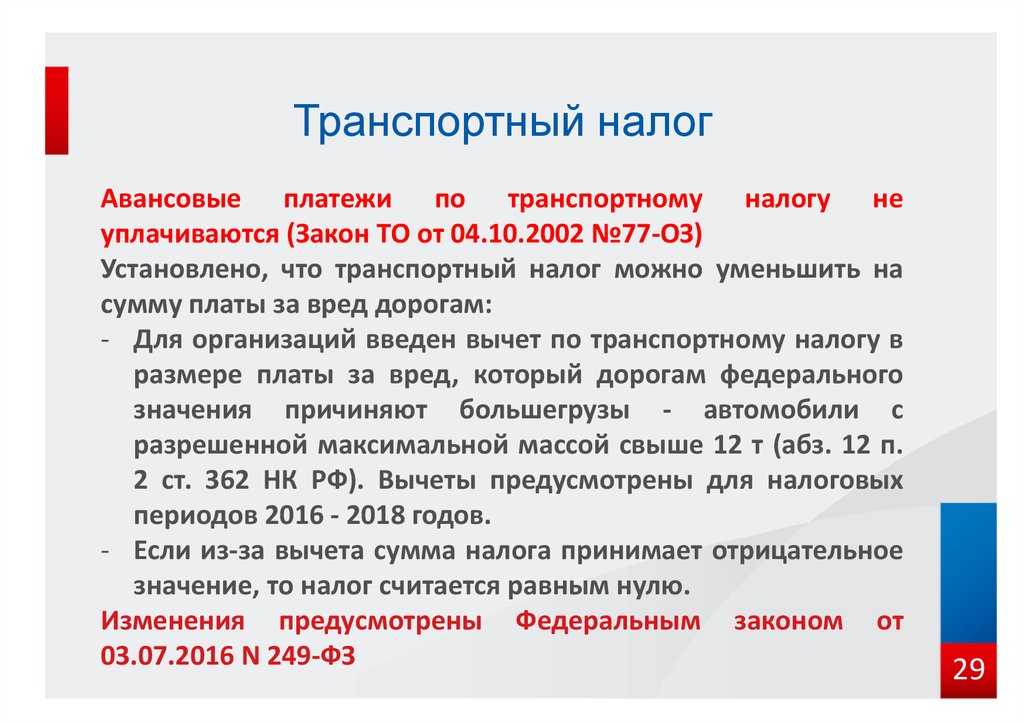

110. Исчисление и уплата сельскохозяйственными организациями транспортного налога производится в соответствии с положениями главы 28 «Транспортный налог» части второй Налогового кодекса РФ.

Транспортный налог устанавливается Налоговым кодексом РФ и законами субъектов Российской Федерации об этом налоге, вводится в действие в соответствии с Кодексом законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации.

Вводя транспортный налог, законодательные (представительные) органы субъекта Российской Федерации определяют ставку налога в пределах, установленных настоящим Кодексом, порядок и сроки его уплаты, форму отчетности по данному налогу.

При установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Налоговые ставки по транспортному налогу устанавливаются законами субъектов Российской Федерации.

При этом субъекты Российской Федерации вправе проводить собственную дифференциацию налоговых ставок в зависимости от мощности двигателя, валовой вместимости, категории транспортных средств, а также года выпуска транспортных средств (срока полезного использования — срока эксплуатации) в пределах, установленных Налоговым кодексом РФ.

Уплата налога производится в соответствии с законодательством субъекта Российской Федерации по месту нахождения транспортных средств. Исчисленная сумма транспортного налога подлежит зачислению в бюджет указанного субъекта Российской Федерации.

111. Сумма налога, исчисленная исходя из налоговой базы (определяемой по окончании налогового периода), налоговой ставки (установленной законом субъекта Российской Федерации), а также особенностей исчисления транспортного налога и налоговых льгот (установленных законом субъекта Российской Федерации), подлежит уплате в бюджет субъекта Российской Федерации в сроки, установленные законом субъекта Российской Федерации.

Поскольку окончательная сумма налога исчисляется по окончании налогового периода (количество полных месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика, можно определить только по истечении налогового периода), сроки уплаты налога, установленные законами субъектов Российской Федерации, применяются как сроки уплаты окончательной суммы налога в году, следующем за истекшим налоговым периодом.

Законом субъекта Российской Федерации может быть установлен порядок уплаты налога, предусматривающий уплату в течение налогового периода платежей по налогу.

В этом случае законом субъекта Российской Федерации должны быть определены сроки уплаты платежей и порядок исчисления этих текущих платежей.

В соответствии с пунктом 5 статьи 83 Налогового кодекса РФ местом нахождения имущества признается:

1) для морских, речных и воздушных транспортных средств — место нахождения (жительства) собственника имущества;

2) для транспортных средств, не указанных в подпункте 1 настоящего пункта, — место (порт) приписки или место государственной регистрации, а при отсутствии таковых — место нахождения (жительства) собственника имущества.

В соответствии с пунктом 5 Методических рекомендаций по применению главы 28 «Транспортный налог» Налогового кодекса РФ, утвержденных Приказом Министерства РФ по налогам и сборам от 09.04.2003 N БГ-3-21/177, в отношении судна, зарегистрированного в Государственном судовом реестре РФ или судовой книге, налогоплательщиком транспортного налога является собственник имущества или лицо, владеющее судном на праве оперативного управления.

Сроки уплаты налогов. Налогообложение. Экономика. Гостям и жителям. Официальный сайт Администрации города-героя Смоленска

Уважаемые налогоплательщики!

Просим Вас соблюдать налоговое законодательство Российской Федерации и уплачивать налоги и сборы в сроки, установленные Налоговым кодексом Российской Федерации.

Информацию о наличии задолженности по налоговым платежам Вы можете получить в ИФНС России по городу Смоленску (адрес: г. Смоленск, просп. Гагарина, д. 23в, тел. 20-63-55, 20-63-56, 20-63-58, 20-63-60, 20-64-91 или на сайте www. nalog.ru)

nalog.ru)

Вид налога | Нормативный акт, устанавливающий налог | Налоговый период/ отчетный период | Сроки уплаты (в соответствии с Налоговым кодексом Российской Федерации) |

Единый сельско-хозяйственный налог | Налоговый кодекс Российской Федерации Глава 26.1

| Календарный год/ полугодие | Не позднее 28 марта года, следующего за истекшим налоговым периодом Не позднее 28 июля – авансовые платежи за отчетный период |

Налог на имущество физических лиц | — Налоговый кодекс Российской Федерации Глава 32 — решение Смоленского городского Совета от 24.

| Календарный год

| Не позднее 1 декабря года, следующего за истекшим налоговым периодом |

Земельный налог

| — Налоговый кодекс Российской Федерации Глава 31, — решение Смоленского городского Совета от 28.10.2005 № 147 «Об утверждении Положения о земельном налоге на территории города Смоленска» (с изменениями)

| Организации: Календарный год I квартал, II квартал, III квартал |

Не позднее 28 февраля не позднее 28 апреля не позднее 28 июля не позднее 28 октября |

Физические лица: Календарный год | Не позднее 1 декабря года, следующего за истекшим налоговым периодом | ||

Налог на добычу полезных ископаемых | Налоговый кодекс Российской Федерации Глава 26 | Календарный месяц | Не позднее 28-го числа следующего за истекшим налоговым периодом ЕЖЕМЕСЯЧНО |

Патентная система налогообложения

| — Налоговый кодекс Российской Федерации Глава 26. — Закон Смоленской области от 19.11.2012 № 90-з «О введении в действие патентной системы налогообложения и применении ее индивидуальными предпринимателями на территории Смоленской области» (с изменениями)

| если патент получен на срок до 6 месяцев

| В соответствии с Налоговым кодексом Российской Федерации: |

если патент получен на срок от 6 месяцев до календарного года | в размере 1/3 суммы налога в срок не позднее 90 календарных дней после начала действия патента; в размере 2/3 суммы налога в срок не позднее срока окончания действия патента | ||

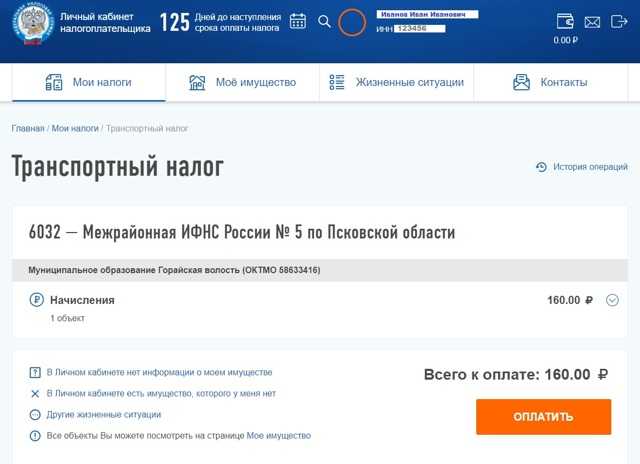

Транспортный налог

| — Налоговый кодекс Российской Федерации Глава 28, — Закон Смоленской области от 27.

| Организации: Календарный год I квартал II квартал III квартал |

Не позднее 28 февраля не позднее 28 апреля не позднее 28 июля не позднее 28 октября |

Физические лица: Календарный год | Не позднее 1 декабря года, следующего за истекшим налоговым периодом | ||

Упрощенная система налогообложения

| — Налоговый кодекс Российской Федерации Глава 26.2, — Закон Смоленской области от 30.11.2016 № 122-з «О налоговых ставках для налогоплательщиков, применяющих упрощенную систему налогообложения, в случае если объектом налогообложения являются доходы, уменьшенные на величину расходов» | Организации: Календарный год I квартал, полугодие, 9 месяцев |

Не позднее 28 марта не позднее 28 апреля не позднее 28 июля не позднее 28 октября |

Индивидуальные предприниматели: Календарный год I квартал, полугодие, 9 месяцев |

Не позднее 28 апреля не позднее 28 апреля не позднее 28 июля не позднее 28 октября |

10.2018 № 705 «О налоге на имущество физических лиц на территории города Смоленска»

10.2018 № 705 «О налоге на имущество физических лиц на территории города Смоленска»

Какое отношение федеральные налоги имеют к вашему общественному транспорту?

На недавнем форуме по инфраструктуре кандидат в президенты от Демократической партии Джо Байден и бывшие кандидаты Пит Буттиджич, Эми Клобушар и Том Стейер обсудили свои предложения об увеличении расходов на дороги, мосты, общественный транспорт и другой наземный транспорт, отчасти для устранения угроз, создаваемых глобальное изменение климата.

Однако никто не сказал, что они будут делать с уменьшающимся федеральным дорожным трастовым фондом (HTF). Это очень плохо, потому что HTF является ключевой частью того, как мы финансируем нашу национальную систему транспортной инфраструктуры, включая программы общественного транспорта.

The Highway Trust Fund

Доходы HTF в основном за счет федеральных налогов на бензин и дизельное топливо, но налоги на топливо не приносят достаточных доходов для удовлетворения потребностей в транспорте. Люди ездят больше, чем раньше, но средняя топливная экономичность их автомобилей также растет. Между тем, ставки федерального налога на моторное топливо с 1993 года застряли на уровне 18,4 цента за галлон для бензина и 24,4 цента за галлон для дизельного топлива. Если бы федеральный налог на газ шел в ногу с инфляцией, сегодня он составлял бы 33 цента за галлон. Оба факта означают, что потоки доходов от этих налогов могут поддерживать меньшие инвестиции в инфраструктуру, чем в прошлом.

Но Конгресс продолжает выделять деньги на транспортные проекты. Результат: средств ХТФ будет недостаточно для покрытия запланированных расходов, начиная с 2021 года. В этот момент Конгресс, вероятно, переведет общие доходы в ХТФ, как он уже делал много раз с 2008 года. и автомагистралей, это также сокращает федеральную помощь для местных железнодорожных и автобусных перевозок.

Финансирование общественного транспорта

Количество пассажиров общественного транспорта выросло с 1990-х годов. Несмотря на спад в последние годы, с 2005 года на общественном транспорте ежегодно совершается почти 10 или более миллиардов поездок. Больше пассажиров означает больше денег от платы за проезд, но тарифы для пользователей покрывают только около четверти всех транспортных расходов.

Большая часть остального — растущая доля, поскольку федеральное финансирование остается неизменным в реальном выражении — поступает от правительств штатов и местных органов власти.

Если федеральное правительство желает увеличить свою долю финансирования транзита, возможным источником может быть использование доходов от повышения налогов на бензин и дизельное топливо.

Проблема в том, что относительно небольшое количество избирателей поддерживает повышение налога на бензин. Многолетний, богатый данными национальный опрос, проведенный Mineta Transportation Institute, дает интересные сведения об общественном мнении о налогах на газ и общественном транспорте.

Большинство респондентов переоценили сумму, которую они платят в виде налогов на газ, но около 36 процентов по-прежнему поддерживают повышение федерального налога на газ в 2017 году. годы или направление доходов на ремонт дорог сделало предполагаемое повышение ставки гораздо более популярным (58 процентов). Но в целом респонденты предпочитали сокращение других государственных расходов на финансирование транспорта повышению тарифов или налога на бензин.

Более двух третей респондентов заявили, что часть поступлений от налога на газ следует тратить на общественный транспорт. Неудивительно, что те, кто недавно ездил на общественном транспорте или имел поблизости транспортные услуги, с большей вероятностью поддержали такой подход.

Неудивительно, что те, кто недавно ездил на общественном транспорте или имел поблизости транспортные услуги, с большей вероятностью поддержали такой подход.

Выбросы углерода и потребности в транспорте

Существует два экологических аргумента в пользу использования федеральных налоговых поступлений от бензина и дизельного топлива для финансирования общественного транспорта. Во-первых, налогообложение моторного топлива увеличивает скрытую цену углерода, сокращая использование и выбросы CO 9 .0037 2 выбросы. Во-вторых, направление доходов на общественный транспорт субсидирует экологически чистую альтернативу вождению. По данным Министерства транспорта, все виды общественного транспорта производят меньше выбросов парниковых газов на пассажиро-километр, чем частные автомобили. Кроме того, общий объем недвижимости, предназначенной для автомобилей, с точки зрения как автомагистралей, так и парковок, поднимает серьезные вопросы эффективности землепользования. Опрос Mineta показал, что использование доходов от налога на газ для борьбы с глобальным потеплением и загрязнением воздуха делает повышение налога на газ более популярным среди респондентов.

Существует также аргумент экономической справедливости в пользу повышения налогов на топливо для общественного транспорта. Налоги на моторное топливо ложатся относительно большим бременем на домохозяйства с низкими доходами, чем на домохозяйства с более высокими доходами. Но использование большего количества поступлений от налога на топливо для систем общественного транспорта дает относительно большую выгоду американцам с низким доходом. Эти домохозяйства с большей вероятностью регулярно пользуются общественным транспортом, добираются до работы более чем на 90 минут и испытывают негативные последствия, когда местный транспорт нарушается в связи с техническим обслуживанием или сокращением бюджета. Кроме того, отсутствие вариантов транспорта может сдерживать занятость и препятствовать экономической мобильности на протяжении поколений.

Инфраструктура часто становится темой для обсуждения среди законодателей, но в плане дополнительного целевого финансирования ей особо нечего показать. Рост выбросов углерода и зависимость от общественного транспорта станут важными элементами будущих дебатов о судьбе Трастового фонда шоссейных дорог и расходов на инфраструктуру.

Налоговая информация

Налоговая информация о сборах компании транспортной сети

- Кто должен регистрировать и подавать налоговую декларацию компании транспортной сети

- Плата за транспортную сетевую компанию

- Определения

- Как подать

- Когда подавать

- Проценты и штрафы

Кто должен регистрировать и подавать декларацию об уплате вознаграждения транспортной сетевой компании

Транспортные сетевые компании, как определено ниже, должны зарегистрироваться в Департаменте налоговой службы (DRS) для получения платы за транспортную сетевую компанию.

Транспортные сетевые компании, которым необходимо подавать декларацию об оплате сборов транспортной сетевой компании, могут зарегистрироваться онлайн до МАЙКОННЕКТ . Перейдите на страницу myconneCT , в разделе «Регистрация бизнеса» щелкните «Новый бизнес/Нужен регистрационный номер CT?». В дополнение к первому заполнению заявки на регистрацию с использованием myconneCT , вы должны заполнить REG-1 Приложение E , Прочие налоги и отправить заполненное приложение в DRS для регистрации. Плата за регистрацию в транспортной сетевой компании не взимается.

Нажмите здесь, чтобы зарегистрироваться сейчас на myconneCT!

Плата компании транспортной сети

Каждая компания транспортной сети должна уплачивать комиссию в размере тридцати центов за каждую заранее оговоренную поездку из Коннектикута.

Определения

Транспортная сетевая компания означает компанию, корпорацию, товарищество, траст, ассоциацию, индивидуальное предприятие или аналогичную организацию, которая работает в Коннектикуте и использует цифровую сеть для подключения пассажиров транспортной сети к транспорту. водители сетевой компании для организации заранее подготовленных поездок.

Транспортная сетевая компания не включает в себя владельца сертификата общественного удобства и необходимости управления такси или владельца разрешения на управление автотранспортным средством в ливрейном сервисе.

Заранее организованная поездка означает перевозку водителем транспортной компании пассажира транспортной компании, (A) начинающуюся, когда водитель принимает запрос от пассажира через цифровую сеть, (B) продолжающуюся, пока водитель перевозит пассажира. гонщика и (C) заканчивается, когда последний гонщик покидает транспортное средство компании транспортной сети.

Как подать

Форма TNC-654 , Декларация о сборах транспортной сетевой компании , должна быть подана и оплачена в электронном виде через Центр обслуживания налогоплательщиков (TSC).

Когда подавать

Декларация должна быть подана не позднее последнего дня месяца, следующего за каждым календарным кварталом. Если срок подачи выпадает на субботу, воскресенье или официальный выходной день, декларация будет считаться своевременной, если она будет подана до следующего рабочего дня.

Проценты и штрафы

Проценты

Как правило, проценты начисляются на любую часть вознаграждения, не уплаченную до или до первоначальной даты подачи декларации. Если вы не уплатите комиссию в установленный срок, вы должны будете платить проценты по ставке 1% в месяц или часть месяца до тех пор, пока комиссия не будет выплачена в полном объеме.

Штраф за просрочку платежа

Если сбор подлежит уплате, штраф за недоплату составляет 10% от суммы сбора или 50 долларов США, в зависимости от того, что больше.