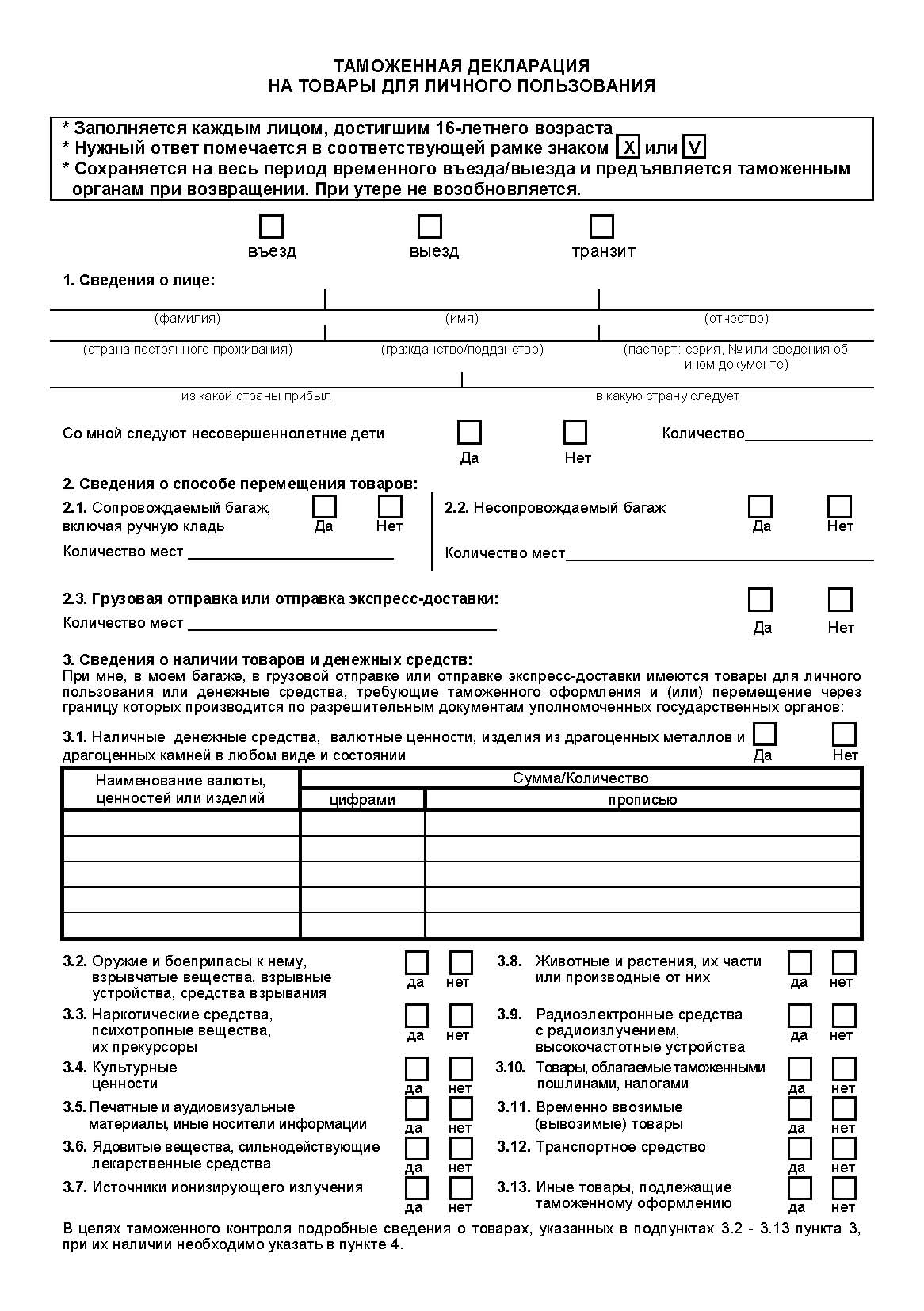

Таможенная декларация

Таможенная декларация — обязательный документ, который требуют таможенные органы России и принимающей страны для почтовых отправлений с товарными вложениями.

Качественно заполненная таможенная декларация – гарантия отсутствия отказов в пропуске и задержки со стороны таможенных органов.

Оформление таможенной декларации не требуется для отправлений в страны, входящие в ЕАЭС (Армения, Белоруссия, Казахстан и Киргизия)

Если у вас возникают сложности с заполнением таможенной декларации или вопросы по таможенным ограничениям и пошлинам, рекомендуем обратиться к таможенному представителю (брокеру) в вашем регионе.

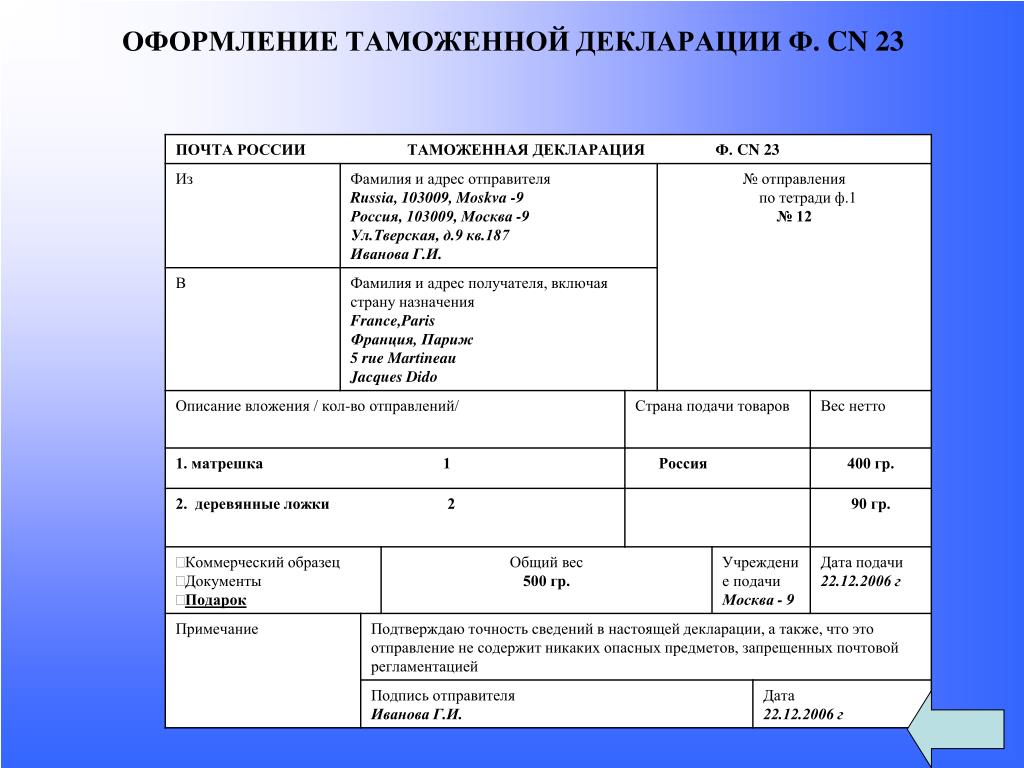

CN22 является сокращенной по размерам версией СN23, которая применяется для размещения на ограниченном по размере почтовом продукте «Мелкий пакет»*.

Для продукта EMS также используется форма декларации CN23, которая размещена на едином бланке EMS в нижней части бланка.

*Если стоимость вложения в Мелкий пакет превышает 300 СПЗ, требуется оформлять форму СN23.

Важно: Декларация заполняется на английском языке. Таможня страны назначения должна понимать какой товар Вы отправили

Внимательно заполняйте данные получателя:

- Все данные необходимо заполнять латинскими буквами;

- Уточните у получателя правильный порядок написания его адреса (индекс заполняется в случае его наличия в стране получателя)

Описание каждого товара должно содержать:

- Общее описание товара, для понимания что это за товар.

- Например: Men’s shoes

- Детализированное описание товара (название модели, номер артикула, название серии косметики и т.п.)

- Например: Men’s shoes, Black Derby

- Характеристики товара (материал, размер (для обуви, одежды), объем и тара (для косметики, жидких и сыпучих товаров), геометрические размеры и т.п.

- Например: Men’s shoes, Black Derby, leather, size 44

- Информацию о торговой марке товара (если торговая марка не зарегистрирована в РФ, необходимо указать «No TM».

Если торговая марка зарегистрирована.

Если торговая марка зарегистрирована. - Например: Men’s shoes, Black Derby, leather, size 44, ABC TM

Если торговая марка зарегистрирована.

Если торговая марка зарегистрирована. Важно: Неясные формулировки и отсутствие торговой марки приводят к задержке посылки на таможне до выяснения содержимого и возврата

Код ТН ВЭД (не обязательный пункт для физ лиц)**

Описание товара должно соответствовать коду, указываемому в графе «Код ТН ВЭД ЕАЭС».

ТН ВЭД на сайте Евразийской экономической комиссии

Подобрать код

После заполнения декларации и проверки данных, не забудьте распечатать её и подписать.

Обращаем внимание, что за оформление бланков экспортных деклараций оператором отделения почтовой связи взимается плата.

Оформляйте бесплатно таможенную декларацию онлайн!**Товарная номенклатура внешнеэкономической деятельности (ТН ВЭД) – классификатор товаров, используемый при проведении таможенных операций декларантами и таможенными инспекторами.

Ввод сведений таможенных деклараций в России — Business Central

- Статья

- Чтение занимает 3 мин

Оцените свои впечатления

Да Нет

Хотите оставить дополнительный отзыв?

Отзывы будут отправляться в корпорацию Майкрософт. Нажав кнопку «Отправить», вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт. Политика конфиденциальности.

Нажав кнопку «Отправить», вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт. Политика конфиденциальности.

Отправить

Спасибо!

В этой статье

Российское законодательство требует, чтобы компании регистрировали и отслеживали номер таможенной декларации для всех импортируемых товаров. Если компания продает импортные товары, она должна указывать номер таможенной декларации и страну происхождения в счетах-фактурах.

Настройка

Примечание

Возможно, вам потребуется включить эту возможность, перейдя на страницу Управление функциями и включив Обновление компонента: использование отслеживания по номеру пакета в системе резервирования и трассировки.

Чтобы проверить формат таможенных деклараций

У таможенных деклараций есть особый формат. Вы можете убедиться, что ваш формат правильный, выбрав Да в поле Проверка формата номера ТД на странице Настройка запасов. Вы также должны указать формат на странице Формат номера ТД. В следующей таблице описаны символы, которые вы можете использовать.

Вы можете убедиться, что ваш формат правильный, выбрав Да в поле Проверка формата номера ТД на странице Настройка запасов. Вы также должны указать формат на странице Формат номера ТД. В следующей таблице описаны символы, которые вы можете использовать.

| Символ | Используется для |

|---|---|

| # | Любой номер. |

| @ | Любая русская или латинская буква. |

| ? | Любой символ |

Все остальные символы полностью совпадают.

Настройка кодов трассировки товара

- Выберите значок, введите Коды трассировки товаров, а затем выберите связанную ссылку.

- Создайте новые коды отслеживания товаров, которые будут использоваться для товаров, требующих отслеживания таможенной декларации.

- Установите для параметра Трассировка по пакетам значение Да для кода отслеживания товара.

- Выберите Настройка местоположения отслеживания ТД, где вы можете определить правила для определенных местоположений. Например, вы можете настроить зарубежное местоположение для использования временного отслеживания таможенных деклараций до того момента, пока товары не пересекут границу и не получат реальный номер таможенной декларации.

- Выберите значок введите Товары, а затем выберите связанную ссылку.

- Назначьте код отслеживания товара для всех товаров, для которых требуется отслеживание таможенной декларации.

Чтобы создать таможенную декларацию

Выберите значок, введите Таможенные декларации, а затем выберите связанную ссылку.

Создайте новую таможенную декларацию и заполните следующие поля.

Поле Описание Номер Определяет номер таможенной декларации. Описание Определяет описание номера таможенной декларации. Тип источника Выберите тип источника для таможенной декларации. Возможные типы источника: Пусто, Клиент, Поставщик и Товар. Номер источника Задает номер источника из таблицы Клиент, Поставщик или Список товаров. Код Страны Происхождения Определяет страну или регион клиента, если все товары в таможенной декларации получены из одной и той же страны или региона. Информация из этого поля копируется в строки таможенной декларации. Дата декларации Введите дату таможенной декларации. Создайте строки с товарами в соответствии с содержанием декларации, полученной вами от таможенного органа.

Нажмите кнопку ОК.

Примечание

Возможно, вы захотите создать временную таможенную декларацию, чтобы включить сценарии, когда товары впервые получены в настраиваемом местоположении. Задайте для параметра Временный номер ТД

Задайте для параметра Временный номер ТД

Если вы выбрали Да в поле Проверка формата номера ТД на странице Настройка запасов, поле Временный номер ТД устанавливается автоматически в зависимости от того, что вы ввели в поле Номер ТД.

Покупки и продажи

Процесс присвоения номера таможенной декларации аналогичен присвоению номера партии и серийного номера. Дополнительные сведения см. в разделе Назначение серийных номеров и номеров партий товарам для отслеживания

Чтобы изменить номер таможенной декларации

Процесс изменения номеров таможенных деклараций аналогичен изменению номеров партий и серийных номеров. Дополнительные сведения см. в разделе Реклассификация номеров партий или серийных номеров

Печать счета-фактуры

Номер таможенной декларации необходимо печатать на документах счета-фактуры.

Печать учтенного счета-фактуры

- Выберите значок введите Учтенные счет продажи, а затем выберите связанную ссылку.

- Выберите действие Печать, а затем выберите Учтенный счет-фактура.

- Выберите действие Печать, чтобы распечатать отчет, или выберите действие Просмотр, чтобы отобразить его на экране. Выберите действие Отмена для сохранения информации без печати отчета.

Печать учтенного счета-фактуры до учета

- Выберите значок введите Счет продажи, а затем выберите связанную ссылку.

- Выберите действие Печать, а затем выберите действие Счет-фактура заказа.

- Выберите действие Печать, чтобы распечатать отчет, или выберите действие Просмотр, чтобы отобразить его на экране. Выберите действие

См. также

Функциональность локальной версии для России

Настройка Business Central с помощью расширений

СМИ сообщили о проблемах с оформлением деклараций на таможне — РБК

Руководитель таможенного отдела AsstrA Анаит Василян, в свою очередь, сообщила изданию о появлении проблем с лицензируемым товаром. Так, лицензия зарегистрирована в Санкт-Петербургской таможне, декларацию присвоила Московская таможня, поскольку юрлицо зарегистрировано в Москве, в итоге в выпуске отказали. «Сейчас мы ждем разъяснения о том, как поступать в таких ситуациях», — сказала Василян.

Она также привела пример ситуации с оборудованием, которое возили через порт Санкт-Петербурга в режиме таможенного транзита в Екатеринбург, где шло таможенное оформление. «Декларация 2 февраля зарегистрировалась в Балтийской таможне, хотя груз уже был вывезен в транзите в Екатеринбург. В итоге Балтийская таможня назначила дополнительную проверку заявленной таможенной стоимости и выставила расчет обеспечения», — рассказала Василян.

Читайте на РБК Pro

Первый замглавы ФТС Руслан Давыдов в беседе с изданием пояснил, что введение диспетчеризации было анонсировано три года назад в рамках комплексной программы развития ФТС 2020 и должно было произойти в начале года. На 1 февраля срок сдвинули «по соображениям большего удобства этого периода и для таможенных органов, и для рынка», отметил он.

В рамках новой системы более 600 мест таможенного оформления, свыше 400 из которых находились на частных площадях, заменили 16 ЦЭД, расположенными на государственных площадях, они автоматизированные, с единым личным кабинетом для каждого декларанта, пояснил Давыдов.

ФТС объяснила задержки сроков доставки посылокПо его словам, на первом этапе диспетчеризации отделяются энергетические и подакцизные грузы, которые оформляют соответственно Центральная энергетическая и Центральная акцизная таможни. Затем накладные сортируются по принципу того, каким путем прибыл груз: для морских грузов создано три ЦЭДа — Балтийский, Новороссийский и Владивостокский. Для авиагрузов, 86,5% которых прибывают в Московский авиационный узел, там создан свой ЦЭД. Остальные грузы оформляются в ЦЭДах по месту ИНН или КПП декларанта. Это сделано в связи с «тесным взаимодействием ФТС с налоговой службой», пояснил Давыдов.

Затем накладные сортируются по принципу того, каким путем прибыл груз: для морских грузов создано три ЦЭДа — Балтийский, Новороссийский и Владивостокский. Для авиагрузов, 86,5% которых прибывают в Московский авиационный узел, там создан свой ЦЭД. Остальные грузы оформляются в ЦЭДах по месту ИНН или КПП декларанта. Это сделано в связи с «тесным взаимодействием ФТС с налоговой службой», пояснил Давыдов.

Он добавил, в результате изменений перераспределились лишь 5% деклараций (всего обрабатывается 5 млн деклараций в год), в основном на морские и авиационные грузы. Перемены коснулись только обработки деклараций: посты фактического контроля (ПФК) сохранились там, где проходит товар.

В то же время участники рынка, опрошенные изданием, отметили, что перемены произошли внезапно, и разошлись в оценке их статуса: одни назвали их экспериментом, другие — постоянной мерой.

Диспетчеризация деклараций изменилась «неожиданно для многих и без предварительного информирования», заявил директор по таможенным операциям «Даксер» Тимур Давиташвили. О том, что они не видели официальной информации о запуске диспетчеризации с 1 февраля в открытых источниках, «Коммерсанту» также сообщили директор подразделения по таможенному оформлению Global Supply Chain FM Logistic Елена Парамонова и глава департамента таможенного сопровождения Stalogistic Алексей Конышев. По словам последнего, запуск диспетчеризации «по большей степени стал сюрпризом».

О том, что они не видели официальной информации о запуске диспетчеризации с 1 февраля в открытых источниках, «Коммерсанту» также сообщили директор подразделения по таможенному оформлению Global Supply Chain FM Logistic Елена Парамонова и глава департамента таможенного сопровождения Stalogistic Алексей Конышев. По словам последнего, запуск диспетчеризации «по большей степени стал сюрпризом».

Помимо этого, ФТС до сих пор не предоставила полной информации по всем деталям работы нового алгоритма, отметила в беседе с изданием директор по таможенным операциям Kuehne + Nagel в России Милана Меламуд.

Таможня объяснила ошибки с пошлинами для клиентов зарубежных магазиновПо мнению участников рынка, урегулировать процедуру должен приказ Минфина о полномочиях таможенных органов по регистрации таможенных деклараций, проект которого находится на стадии публичных обсуждений. В этот проект бизнес-сообщество предлагает свои поправки, поэтому «эксперимент ФТС не совсем понятен», добавил замгендиректора BMJ-logistics Константин Бондаренко. Также непонятна причина, по которой участников ВЭД заранее не проинформировали, поскольку последствия от простоя транспортных средств, увеличения сроков доставки грузов, дополнительных расходов на проведение досмотра в результате ложатся именно на них, сказал он «Коммерсанту».

В этот проект бизнес-сообщество предлагает свои поправки, поэтому «эксперимент ФТС не совсем понятен», добавил замгендиректора BMJ-logistics Константин Бондаренко. Также непонятна причина, по которой участников ВЭД заранее не проинформировали, поскольку последствия от простоя транспортных средств, увеличения сроков доставки грузов, дополнительных расходов на проведение досмотра в результате ложатся именно на них, сказал он «Коммерсанту».

В то же время расходы могут оказаться достаточно велики, отмечает издание. Около 10% таможенных деклараций не выпускаются в течение дня, в среднем срок выпуска таких деклараций занимает два-три дня, пояснил учредитель VIG Trans, бизнес-омбудсмен по вопросам транспорта и логистики Игорь Ребельский. Все это время груз находится на складе временного хранения (СВХ) под таможенной процедурой, добавил он.

Сейчас все таможенные склады в России — коммерческие, и стоимость хранения на них может существенно отличаться. Если раньше участники ВЭД выбирали пункт таможенного оформления, исходя из расходов на довоз, склад и практики работы с конкретным ЦЭДом, то теперь прогнозировать расходы на таможенную очистку исходя из наработанной практики предприниматель фактически не сможет, пояснил Ребельский.

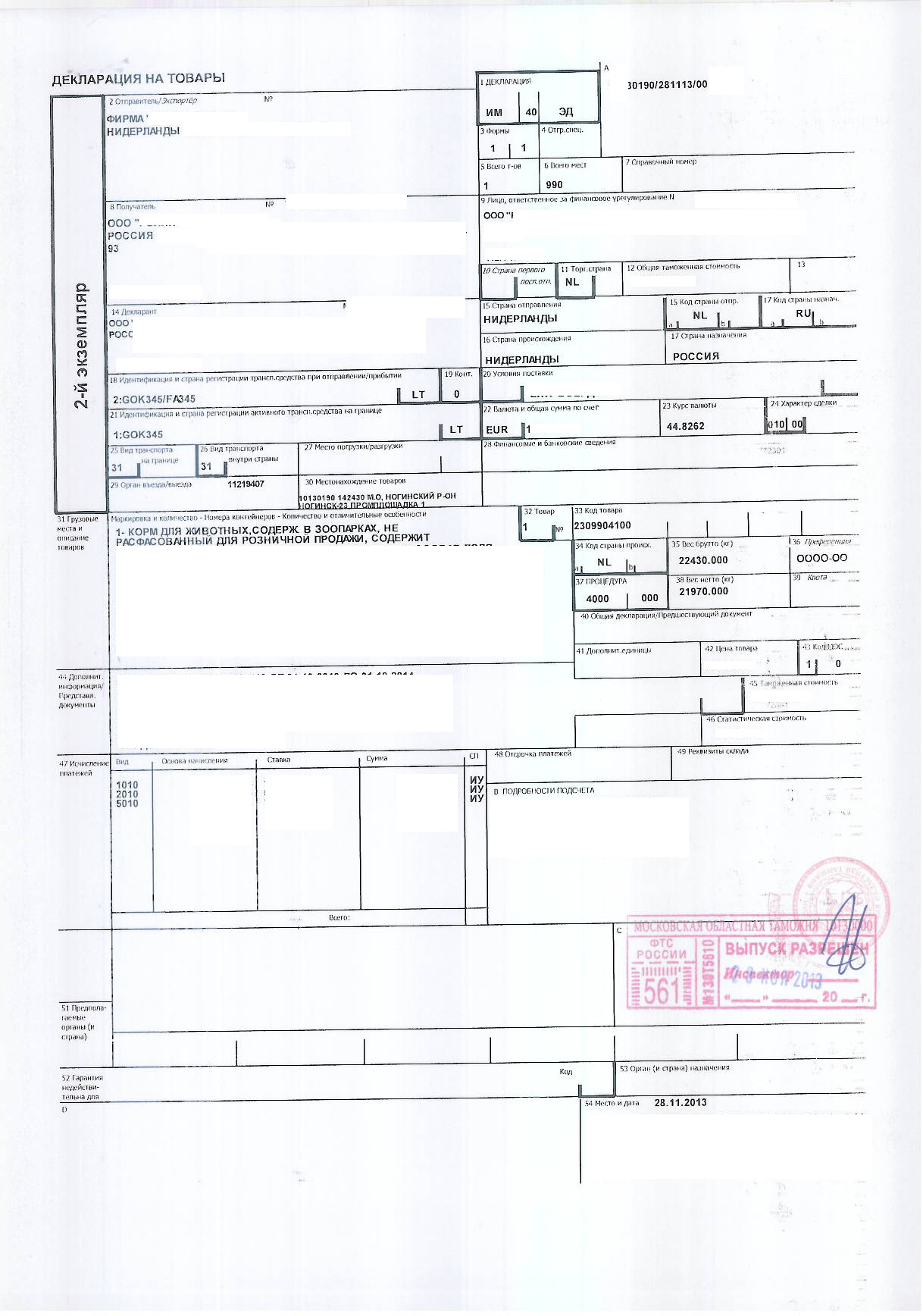

Что нужно знать про таможенную декларацию товаров?

Таможенная декларация – один из базовых документов для тех, кто занимается внешнеэкономической деятельностью и международной логистикой.

ТД – основной инструмент, через который проходит передача данных от перевозчика к таможенным органам. Он предоставляется на таможне всегда, когда проводится оформление ввезенных товаров.

Что содержит таможенная декларация? Обычно это данные о товаре. Например вес, стоимость, «откуда и куда». Еще декларируются условия транспортировки, таможенный режим, код товара, сертификация, если таковая требуется. Пример заполнения ТД может отличаться, в зависимости от типа груза.

Часто перевозчики недооценивают важность декларации. Многие до сих пор считают, что это лишь фиксация факта перевозки. На деле же, это документ, который подтверждает законность импорта и соблюдение всех таможенных процедур.

В ЕАЭС существуют четыре типовых вида таможенной декларации. Каждый из них трактует отдельный таможенный режим:

- Экспортная декларация: это экспорт товаров, реэкспорт, а также переработка вне таможенной юрисдикции

- Импортная: доступен режим свободного обращения, реимпорта, беспошлинной торговли, либо отказ в пользу государства

- Декларация – обязательство (ДО): это разрешение на временный вывоз или ввоз, таможенное или свободное складирование, уничтожение товара

- Декларация свободной таможенной зоны (ДСЗ). Соответственно обозначает режим свободной таможенной зоны

Декларация подается на каждую партию перевозимых товаров, которую нужно оформить. Законы стран ЕАЭС говорят, что партия – это совокупность товаров, которые поставляются на одинаковых условиях в одной экономической операции. Такая партия проходит по одному сопроводительному документу.

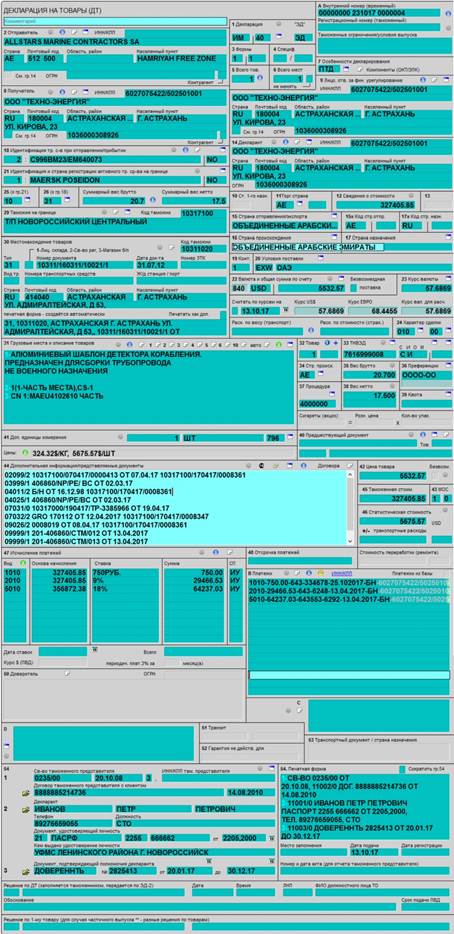

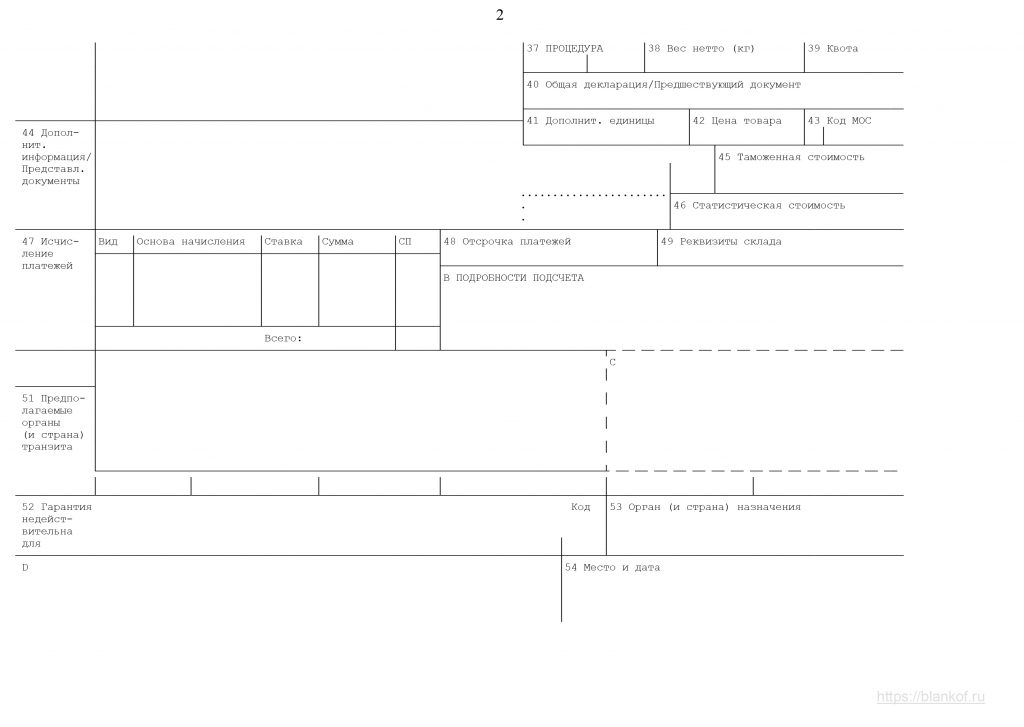

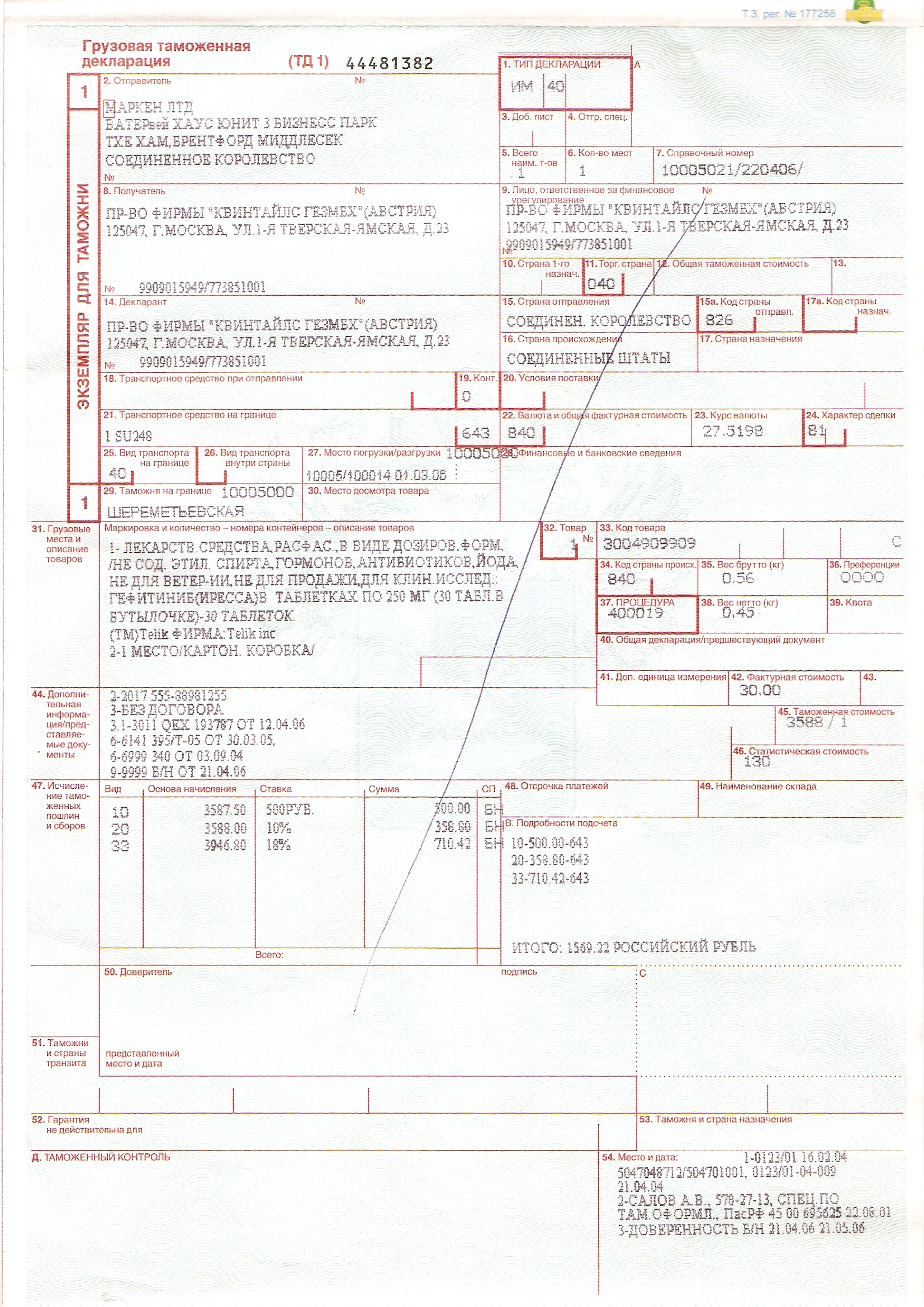

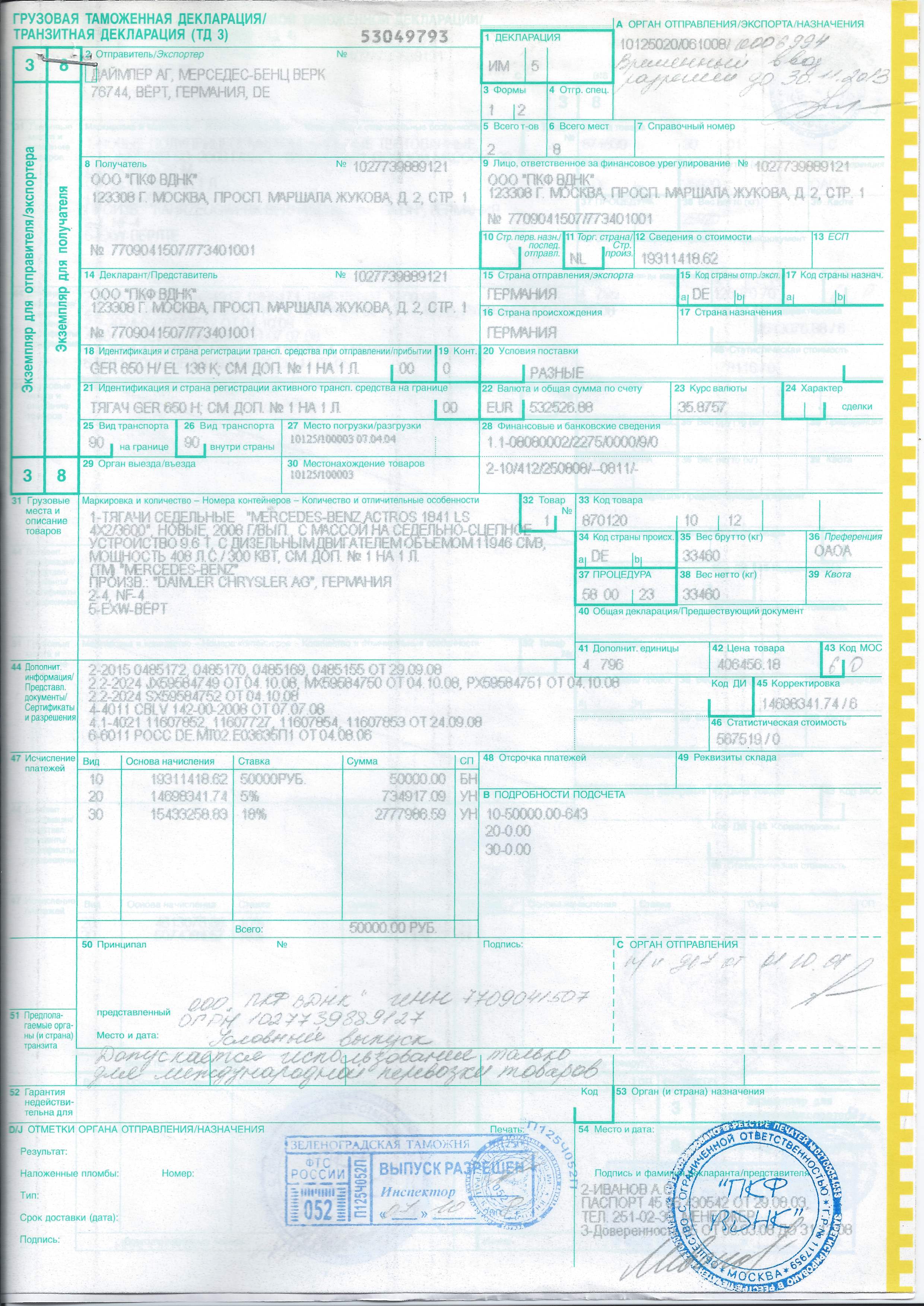

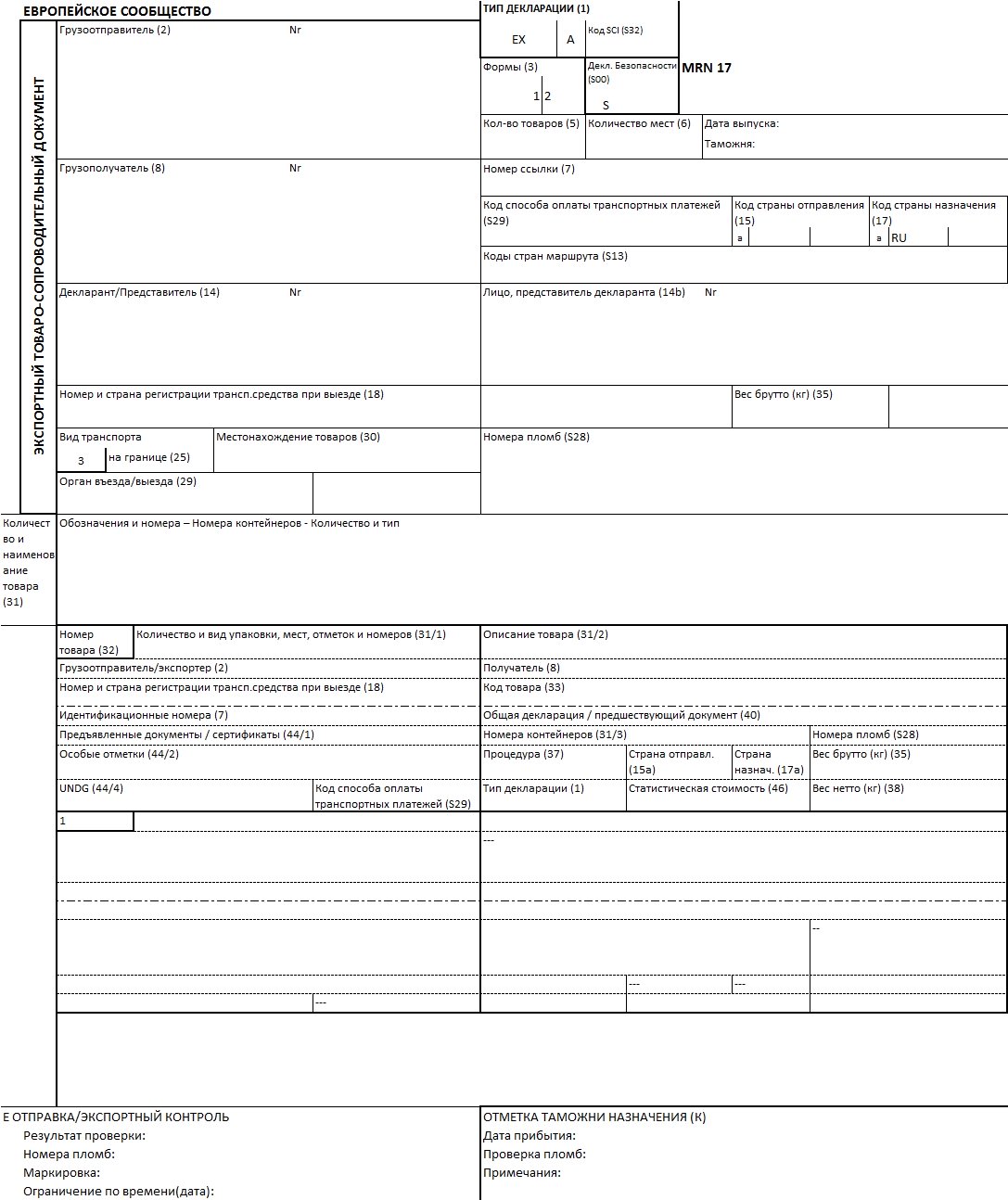

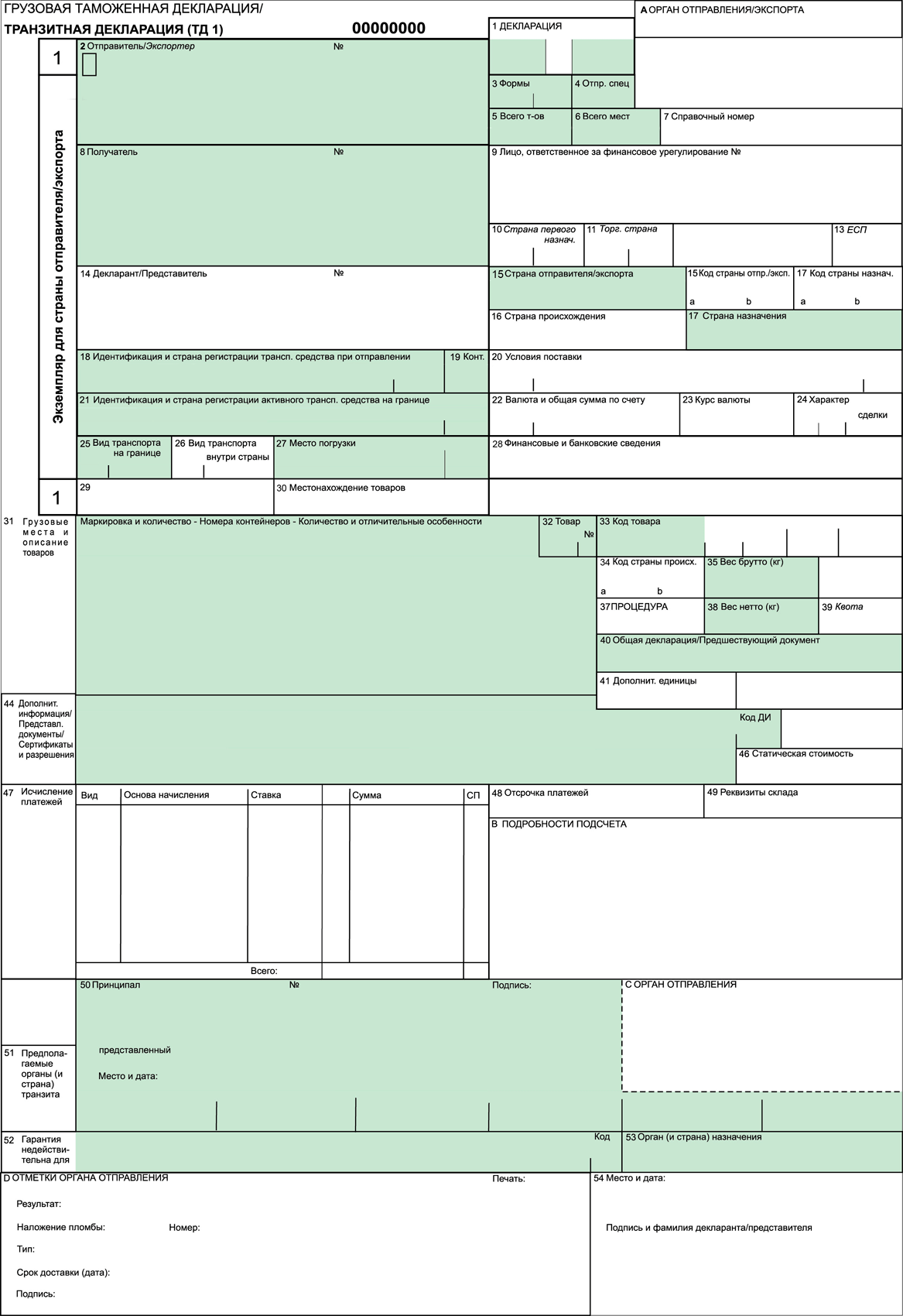

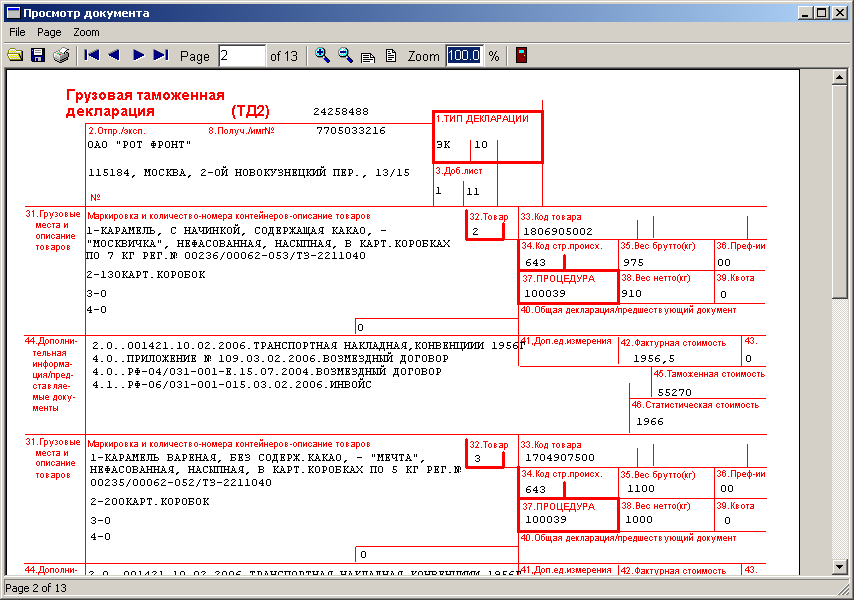

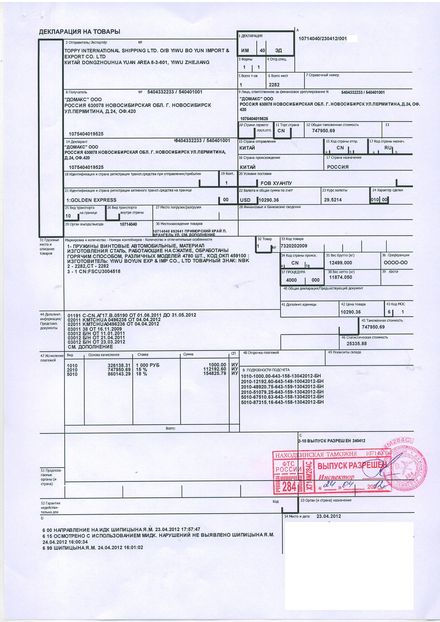

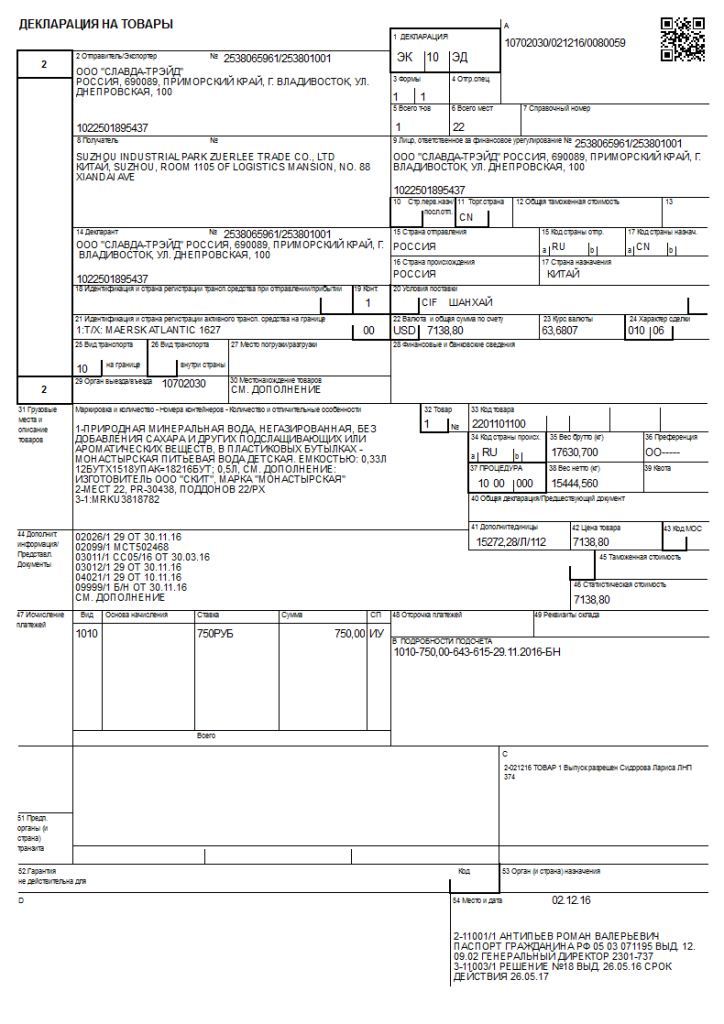

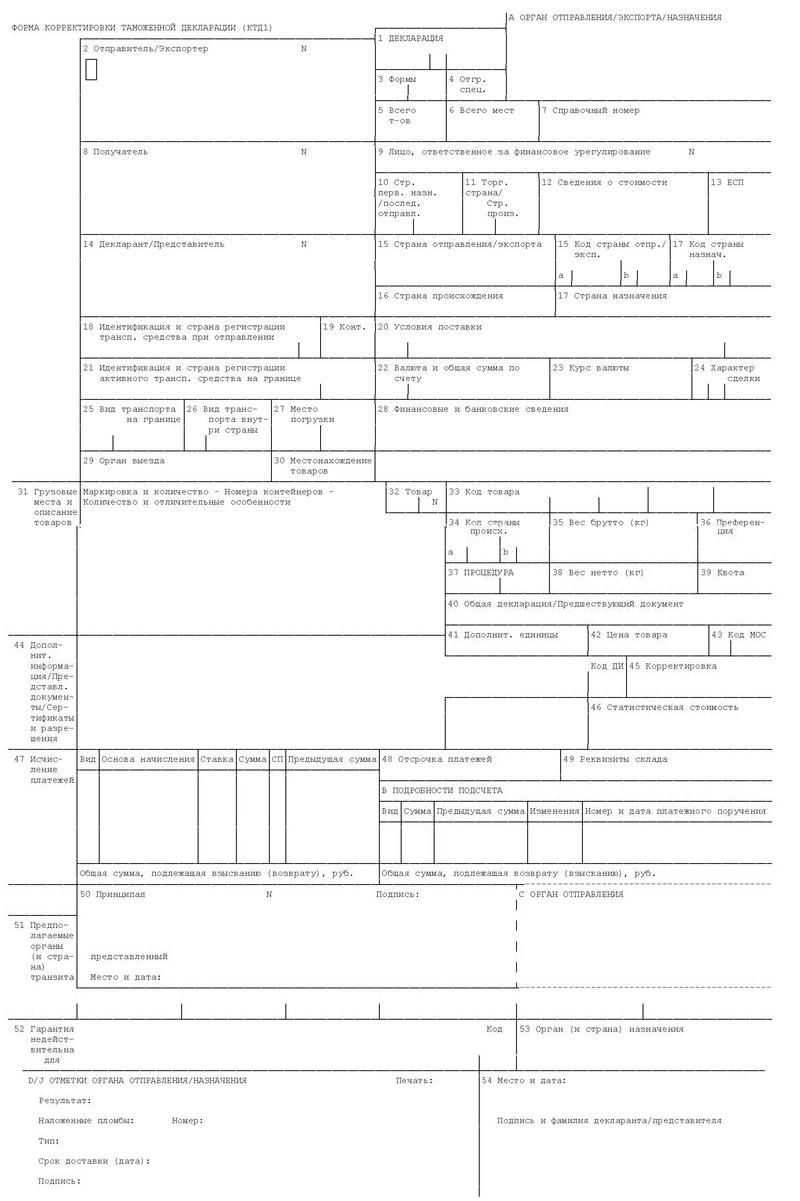

Что указывать в таможенной декларации?В документе пронумерованы 54 графы. По умолчанию все они подлежат заполнению. Но некоторые группы товаров могут не содержать нужной информации и, как следствие, в ТД допускаются пропуски. Но это обязательно нужно уточнять к каждому отдельному виду товаров и на определенных условиях поставки.

По умолчанию все они подлежат заполнению. Но некоторые группы товаров могут не содержать нужной информации и, как следствие, в ТД допускаются пропуски. Но это обязательно нужно уточнять к каждому отдельному виду товаров и на определенных условиях поставки.

Первые графы идут информационные: кто отправляет, сколько экземпляров, дата документа, спецификация, количество мест и наименований, кто получает партию. Затем указывается, какие страны торгуют, сколько стоит товар, кто получает платеж, и кто его отправляет. Добавляется информация о декларанте (заявителе).

Графы с 20 по 24 уточняют условия сделки: план поставки и транспортировки, валюту операции, фактурную стоимость, заявленный курс валюты и прочие характеристики сделки.

До 44 графы декларант вносит все данные о товаре, в том числе вес, размещение груза, таможенный режим, различные преференции и так далее.

С 44 по 49 графу декларант записывает таможенную информацию: склад, платежи, таможенную стоимость, предоставляемые прочие документы и так далее. Последние графы определены под гарантов, гарантии и законных представителей декларанта.

Последние графы определены под гарантов, гарантии и законных представителей декларанта.

Важный момент, который надо уяснить прежде, чем заполнять декларацию – вы можете сделать лишь 3 исправления и то только при условии, что вам разрешит сделать это таможенник. Поэтому относитесь к делу внимательно.

Фот. gtrk-saratov.ruп

Декларация на товары – как отражать товары, освобожденные от таможенных сборов

Федеральная таможенная служба уточнила особенности заполнения декларации на товары. Соответствующие разъяснения приведены в письме от 11.04.2020 № 01-11/43764.

Ведомство напоминает, что с 1 августа 2020 года вступило в силу правительственное постановление от 26.03.2020 № 342, которое содержит новые ставки таможенных сборов за совершение таможенных операций.

При этом постановлением не установлена ставка таможенных сборов в отношении товаров, помещаемых под таможенную процедуру экспорта, в случае, если такие товары не облагаются вывозными таможенными пошлинами.

ФТС в связи этим уточняет, что в указанном случае таможенные сборы не взимаются и, соответственно, в графе 47 декларации на товары сведения об исчислении таможенных сборов в отношении таких товаров не указываются.

В графе 36 декларации на товары по первому элементу указывается значение «—», а в графе 44 декларации указание реквизитов документов под кодом «07011» не требуется.

Если в декларации на товары, поданной для целей помещения товаров под таможенную процедуру экспорта, ни один из товаров не облагается вывозными таможенными пошлинами, то в графе 47 такой декларации не будет ни одной строки, содержащей сведения об исчислении таможенных платежей.

Таможенные сборы в отношении товаров исчисляются в графе 47 декларации без учета товаров, в отношении которых ставка таможенных сборов постановлением не установлена.

БУХПРОСВЕТ

Декларация на товары является разновидностью таможенной декларации наряду с транзитной, пассажирской декларацией и декларацией на транспортные средства. Декларация на товары используется при помещении товаров под таможенные процедуры, за исключением таможенной процедуры таможенного транзита.

Декларация на товары используется при помещении товаров под таможенные процедуры, за исключением таможенной процедуры таможенного транзита.

Перечень сведений, подлежащих указанию в декларации, ограничивается только сведениями, которые необходимы для исчисления и уплаты таможенных платежей, применения мер защиты внутреннего рынка и формирования таможенной статистики. При этом в декларации на товары обязательно подлежат указанию сведения о заявляемой таможенной процедуре, о декларанте, транспортных средствах международной перевозки и самих товарах. Декларация таможенной стоимости является неотъемлемой частью декларации на товары (ст. 105 ТК ЕАЭС).

В качестве декларации на товары допускается использование транспортных, перевозочных, коммерческих и иных документов, в том числе предусмотренных международными договорами. При этом такие документы обязательно должны содержать сведения, необходимые для выпуска товаров. При использовании в качестве декларации на товары транспортных и перевозочных документов, таможенное декларирование осуществляется в письменной форме.

Изменений в порядок заполнения таможенных деклараций и правил осуществления временного хранения товаров

23 февраля 2020 года вступил в силу приказ Первого заместителя Премьер-Министра Республики Казахстан – Министра финансов Республики Казахстан от 5 февраля 2020 года №110 «О внесении изменений и дополнений в некоторые приказы Министра финансов Республики Казахстан» (далее – «Приказ»).

Приказом вносятся изменения в Правила заполнения должностными лицами органа государственных доходов таможенной декларации[1] (далее – «Правила заполнения деклараций») и в Правила подтверждения размещения товаров в местах временного хранения, совершения органами государственных доходов таможенных операций, связанных с регистрацией документов, представленных для помещения товаров на временное хранение, и выдачей подтверждения об их регистрации[2] (далее – «Правила размещения товаров»).

Настоящим приказом отменяется обязанность декларанта проставлять печати в таможенные декларации, при заполнении их сотрудниками органах государственных доходов, в качестве подтверждения корректности внесённых данных:

- в декларации на товары оформленной по процедуре экспорта;

- в декларации на транспортное средство, но только для декларанта, который является индивидуальным предпринимателем.

В Правила размещения товаров внесены дополнения по представлению документов на экспресс-грузы, пребывающие воздушным транспортом. В частности, утверждена форма реестра учета экспресс-грузов, необходимая для предоставления экспресс-перевозчиком в орган государственных доходов в местах прибытия. Также утверждён порядок заполнения журнала учёта товаров и транспортных средств в отношении экспресс-грузов, находящихся на временном хранении.

В части подтверждения размещения товаров в местах временного хранения, исключена необходимость проставления печати владельцем места временного хранения на документах, предоставляемых в орган государственных доходов для подтверждения размещения товаров на хранении.

О GRATA International

GRATA International является крупнейшей казахстанской независимой юридической фирмой, предоставляющей широкий спектр юридических услуг, которая существует на рынке более 25 лет и является одной из ведущих юридических фирм в Центральной Азии и Каспийском регионе.

На протяжении всей своей деятельности Фирма успешно занимается налоговой практикой, в связи, с чем в 2005 году в структуре Фирмы был специально сформирован Департамент налогового и таможенного права. В отличие от многих консалтинговых компаний налоговая и таможенная команда GRATA в своем большинстве состоит из юристов и аудиторов, которые имеют опыт работы в органах налоговой и таможенной службы. Указанное позволяет предоставлять нашим клиентам не только правильные, но и практически применимые консультации.

Наши услуги

- Консультирование по вопросам таможенного регулирования Республики Казахстан и ЕАЭС;

- Консультирование по вопросам классификации товаров;

- Обжалование решений и действий таможенных органов в вышестоящих органах;

- Обжалование решений и действий таможенных органов в судах Республики Казахстан;

- Таможенный аудит внешнеэкономических и таможенных операций участников внешнеэкономической деятельности;

- Сопровождение таможенных проверок.

Для более подробной информации вы можете просмотреть наш сайт www.gratanet.com либо обратиться к:

|

Асель Ильясова Партнер Руководитель Департамента налоговое и таможенное право

|

|

|

|

+7 (727) 2445-777 +7 (701) 763-07-14 |

|

|

Настоящий обзор носит информативно-справочный характер и не является юридической консультацией. GRATA International не несет ответственности за последствия, возникшие ввиду использования информации, опубликованной в этом обзоре, без его согласия.

[1] Приказ Министра финансов Республики Казахстан от 13 февраля 2018 года №175 «Об утверждении Правил заполнения должностным лицом органа государственных доходов таможенных деклараций»;

[2] Приказ Министра финансов Республики Казахстан от 16 февраля 2018 года №215 «Об утверждении правил подтверждения размещения товаров в местах временного хранения, совершения органами государственных доходов таможенных операций, связанных с регистрацией документов, представленных для помещения товаров на временное хранение, и выдачей подтверждения об их регистрации».

ФТС позволит не заполнять таможенную декларацию | Статьи

К осени Федеральная таможенная служба (ФТС) и «Почта России» запустят эксперимент, который позволит малому и среднему бизнесу отправлять посылки за рубеж без таможенной декларации. Последняя будет заменена почтовой декларацией — формой CN 23, которую можно будет заполнить прямо на почте.

Замруководителя ФТС Руслан Давыдов в письме к замминистру Минэкономразвития Олегу Фомичеву 6 мая 2016 года (имеется в распоряжении «Известий») сообщил, что «ФТС России в целях развития малого и среднего бизнеса, экспортирующего свои товары за рубеж в международных почтовых отправлениях, разработана технология по упрощению оформления таких товаров».

Упрощения касаются использования в качестве таможенной декларации почтовой декларации CN 23, которая содержит меньший по объему, но «достаточный для целей таможенного контроля состав сведений по сравнению с декларацией на товары, обязательной к подаче в настоящее время», — говорится в письме.

Напомним, согласно ст. 314 таможенного Кодекса Таможенного союза (ТС), сейчас для отправки международных посылок нужно заполнить декларацию, уплатить пошлину, заполнить форму CN 23, в которой указывается информация о таможенной декларации.

«Для посылок на импорт стоимостью более 200 евро также заполняется декларация и уплачивается пошлина, форма CN 23 уже заполнена отправителем», — добавляют в ФТС.

Предлагаемый таможенниками механизм в отношении экспортируемых посылок с товарами планируется осуществлять в электронном виде с применением сервиса «Почты России», которая передаст данные в ФТС. Это позволит таможенным органам после проведения анализа данных принимать решения по выпуску товаров, в том числе производить автоматический выпуск.

«Это поможет снизить издержки малого и среднего бизнеса и ускорить время совершения таможенных операций», — отмечает Давыдов.

Он подчеркивает, что использование при экспорте товаров почтовой декларации требует внесения изменений в правила Евразийского экономического союза и российское законодательство. А до внесения подобных корректировок возможно проведение эксперимента по применению указанной технологии, считают в ФТС.

А до внесения подобных корректировок возможно проведение эксперимента по применению указанной технологии, считают в ФТС.

«В связи с этим в части организации информационного обмена при экспорте товаров предлагаем провести эксперимент в отношении организаций, применяющих упрощенную систему налогообложения (УСН), которые не признаются налогоплательщиками НДС, — резюмирует замруководителя ФТС Руслан Давыдов.

Для реализации эксперимента требуется издание правового акта Минфина России по утверждению технологии и доработка программных средств ФТС и «Почты», сказано в письме. В Минфине в течение двух дней не смогли ответить на запрос «Известий». В ФТС уточнили, что эксперимент может начать действовать уже к осени.

По итогам 2015 года «Почта России» обработала 128 млн международных почтовых отправлений с товарными вложениями (посылки, мелкие пакеты, отправления EMS) — это на 64% больше, чем в 2014 году. В частности, объем почтового экспорта составил 2 млн отправлений и увеличился на 35% по сравнению с 2014 годом.

По данным Национальной ассоциации дистанционной торговли (НАДТ), за 2015 год, за рубеж было отправлено 1,5 млн посылок, а импортировано 135 млн. Глава НАДТ Александр Иванов отмечает, что это нововведение будет важно для малого бизнеса.

— Процедура декларирования будет максимально простой, идти на таможню со своей посылкой тоже не надо, — говорит он.

Глава юрдепартамента SPSR Express Никита Корсаров считает, что в рамках эксперимента компаниям-экспортерам создадут более удобные условия для работы, но товарооборот это не увеличит.

Он напоминает, что «Почта России» является федеральным оператором, которому уже предоставлены исключительные полномочия в сфере международного почтового обмена.

— Поэтому применение в будущем упрощенного механизма таможенного декларирования товаров в зависимости от выбранного способа его перевозки ставит в неравное положение участников рынка экспресс-доставки, — заключил собеседник.

Помощь с таможней и отправкой товаров за границу

Нужно ли заполнять таможенную форму?

Да, если вы отправляете предметы/товары (за исключением личной корреспонденции) в страну за пределами Великобритании. За исключением отправки товаров из Северной Ирландии в ЕС, где для отправки товаров таможенные декларации не требуются.

За исключением отправки товаров из Северной Ирландии в ЕС, где для отправки товаров таможенные декларации не требуются.

Отправления, отправленные без таможенной декларации (CN22 или CN23) или с неправильно или частично заполненной декларацией, могут быть задержаны или возвращены отправителю.

Существует два типа формы, в зависимости от стоимости отправляемых предметов. Пожалуйста, убедитесь, что вы используете правильный номер:

Лучший способ создать этикетки и декларации, соответствующие таможенным требованиям, — это использовать утвержденную платформу доставки.

Нажмите на изображение ниже, чтобы увидеть пример заполненной формы CN22.

Прикрепите заполненные формы к передней части упаковки. Вы также можете получить эти формы в любом отделении Post Office®.

С 1 января 2019 года клиенты аккаунтов обязаны предоставлять нам эту информацию в электронном виде в предварительном уведомлении, которое они отправляют.Это требование регулируется законодательством Всемирного почтового союза (ВПС), Великобритании и ЕС, которое применяется странами по всему миру с 1 января 2021 года. Для получения дополнительной информации см. раздел «Электронные таможенные данные».

Для получения дополнительной информации см. раздел «Электронные таможенные данные».

Как заполнить форму таможенной декларации для коммерческой почты?

Декларация должна включать описание содержимого и его значение. Он также должен показать, что они являются коммерческими предметами.

Вы должны также включить:

1.Коды товаров и страна происхождения

Введите в форму тарифный код Гармонизированной системы Всемирной таможенной организации и страну происхождения. Если вы отправляете более одного товара, перечислите эти данные в том же порядке, что и товары в полях «количество» и «подробное описание содержимого».

Обратите внимание: страна происхождения – это страна, в которой товары были произведены, изготовлены или собраны.

Получите помощь в классификации товаров на сайте gov.uk или с помощью нашего бесплатного инструмента посылка.ком/тарифкод

2. Имя и адрес отправителя

Важно, чтобы они были указаны либо в форме таможенной декларации CN23, либо, если вы используете форму CN22, на внешней стороне посылки.

Чтобы страна назначения могла обработать посылку, пожалуйста, убедитесь, что декларация заполнена точно и полностью.

Обратите внимание: неупоминание данных в таможенных декларациях может привести к задержкам, возврату вашего товара отправителю или даже его конфискации таможней.

Дополнительную информацию можно получить на веб-сайте HM Revenue & Customs (HMRC). Или позвоните в их консультационную линию по телефону 0300 200 3700.

.3. Номер EORI

Вам также потребуется регистрационный и идентификационный номер экономического оператора (EORI) для отправки за пределы Великобритании, начиная с GB. Если у вас нет номера EORI, вам необходимо зарегистрироваться в HMRC. www.gov.uk/eori

ЕС НДС и таможенные пошлины

- Сборы и сборы за таможенное оформление могут взиматься с предметов/товаров (за исключением личной корреспонденции), ввозимых в страну назначения, включая ЕС из Великобритании.Они зависят от ценности содержимого. Вам нужно будет решить, как получатель будет оплачивать их, поскольку посылка не будет выпущена до тех пор, пока оплата не будет получена.

- Товары, отправляемые в ЕС из Англии, Шотландии и Уэльса, облагаются НДС и пошлинами в ЕС. Пороги стоимости товаров указаны ниже

- С 1 июля 2021 года товары стоимостью менее 22 евро, отправляемые в ЕС, теперь облагаются НДС или пошлинами.

- Коммерческие предметы/товары (за исключением личной корреспонденции), отправляемые в ЕС на сумму более 22 евро и менее 150 евро, могут облагаться налогом на границе, а в принимающей стране может взиматься плата за таможенное оформление/обработку.

- Коммерческие предметы/товары, отправляемые в ЕС на сумму более 150 евро, могут облагаться НДС, таможенными пошлинами и сбором за оформление/обработку

- Таможенные органы в стране назначения и действующие таможенные пороги определяют, должны ли взиматься сборы с импортируемых товаров.

- Уровни и пороги сборов варьируются от страны к стране. См. руководство Европейской комиссии.

Вам нужно будет решить, как получатель будет оплачивать их, поскольку посылка не будет выпущена до тех пор, пока оплата не будет получена.

Вам нужно будет решить, как получатель будет оплачивать их, поскольку посылка не будет выпущена до тех пор, пока оплата не будет получена. См. руководство Европейской комиссии.

См. руководство Европейской комиссии.Узнайте больше об отправке подарков или товаров за границу из руководства HMRC для международных почтовых пользователей

Я отправляю товары на Нормандские острова.Нужно ли заполнять форму таможенной декларации?

Да, для любых товаров или подарков, за исключением личной переписки, требуется полностью заполненная и подписанная форма таможенной декларации.

Сюда входят Джерси, Гернси, Олдерни, Херм и Сарк.

Обратите внимание:

- Подарки и товары, отправляемые на Джерси, могут облагаться налогом на товары и услуги (GST), который в настоящее время составляет 5%.

Узнайте больше о GST

ДжерсиУзнайте больше об отправке почты на Нормандские острова.

Я отправляю почту в почтовое отделение британских вооруженных сил (BFPO). Нужно ли заполнять форму таможенной декларации?

HMRC уделяет особое внимание всей почте Ее Величества, прибывающей в Великобританию или покидающей ее.

Вы должны заполнить подписанную таможенную декларацию на любую почту, содержащую подарки или товары для всех пунктов назначения BFPO. Это вне зависимости от стоимости.

Пожалуйста, прикрепите форму к внешней стороне товара.

Как мне получить подтверждение экспорта, если я экспортирую товары за границу?

Если вы зарегистрированы как плательщик НДС и намерены облагать товары нулевой ставкой, отправляемые за границу, вы должны предоставить таможне подтверждение экспорта.

Вы можете получить Свидетельство об отправке (COP) в отделении почты® при отправке отправления. Вы также можете получить подписанный сертификат, если воспользуетесь нашей услугой Business Collections.

Для получения дополнительной информации об экспорте товаров из Великобритании и подтверждении экспорта см. наши специальные справочники по странам.

Нужна ли мне экспортная лицензия?

Некоторые товары могут быть экспортированы только при наличии экспортной лицензии. К ним относятся, помимо прочего, товары военного назначения, продукты животного происхождения, лекарства, антиквариат и произведения искусства.

К ним относятся, помимо прочего, товары военного назначения, продукты животного происхождения, лекарства, антиквариат и произведения искусства.

Дополнительную информацию можно получить в Организации экспортного контроля (ОЭС).

ОЭС отвечает за регулирование и лицензирование так называемых товаров двойного назначения и товаров военного назначения. Выдает различные виды лицензий. Их условия должны соблюдаться экспортерами и частными лицами в любое время.

За дополнительной информацией обращайтесь в ЭКО:

- Электронная почта [email protected]

- Телефон 020 7215 4594

Вы можете подать заявку на получение лицензии на экспортный контроль в SPIRE, онлайн-системе ECO.

Помощь с таможенными сборами

Помогите, если с вас взимается таможенная пошлина и у вас есть вопросы.Таможенное декларирование, выпуск и таможенный контроль

Содержание страницы

Таможенное декларирование, выпуск и таможенный контроль

Перемещение товаров через таможенную границу Таможенного союза осуществляется с соблюдением отдельных правил и норм.

Контроль за соблюдением таможенного законодательства Таможенного союза осуществляется таможенными органами государств-членов Таможенного союза.

В целях исполнения указанной обязанности таможенные органы государств-членов Таможенного союза совершают таможенные операции, предшествующие подаче таможенной декларации, и таможенные операции, связанные с применением таможенной процедуры товаров, и осуществляют таможенный контроль при перемещении товаров и транспортных средств таможенная граница Таможенного союза.

Товары и транспортные средства, перемещаемые через таможенную границу Таможенного союза, подлежат декларированию в целях исчисления и взимания таможенных пошлин, составления таможенной статистики и применения таможенного законодательства Таможенного союза и иного законодательства государств-членов Таможенного союза.

Виды таможенных деклараций в зависимости от таможенных процедур и лиц, перемещающих товары:

В отдельных случаях в качестве таможенной декларации могут использоваться товаросопроводительные (коносаменты), коммерческие и (или) иные документы, содержащие сведения, необходимые для выпуска товаров под таможенную процедуру.

К таможенной декларации должны быть приложены документы, подтверждающие сведения, указанные в таможенной декларации.

Таможенное законодательство Таможенного союза определяет особенности пересечения таможенной границы и совершения таможенных операций в отношении отдельных категорий товаров (пересылаемых международными почтовыми отправлениями, перемещаемых отдельными категориями иностранцев, содержащих объекты интеллектуальной собственности, перемещаемых трубопроводным транспортом и линиями электропередачи) , перемещаемые физическими лицами для личного пользования, а также международными транспортными средствами).

Ввоз личных вещей без сопровождения и уплата таможенных пошлин

Если вы ведете торговлю товарами со странами, не входящими в Таможенный союз, включая Великобританию, Гернси и остров Мэн), см. Таможенные трейдеры и агенты.

Если вы занимаетесь торговлей товарами в пределах Таможенного союза, см. Торговцы, одобренные таможней.

Торговцы, одобренные таможней.

Виды таможенных пошлин

Акциз на алкоголь, табак и топливо

- Единый таможенный тариф (ЕТТ). Это взимается со всех товаров, ввозимых из-за пределов таможенного союза (включая Великобританию, Гернси и остров Мэн). Чтобы узнать, сколько вам нужно будет заплатить, посетите UK Global Tariff

Налог на товары и услуги (GST) в размере 5% рассчитывается от общей стоимости импортируемых товаров.Общая стоимость включает цену покупки (включая страховку, комиссию, упаковку и фрахт), а также все налоги и пошлины, взимаемые до и по прибытии, такие как НДС, налог на добавленную стоимость и акцизы

135 de-minimis личные надбавки)

Сумма пошлин, которые вы уплачиваете, будет зависеть от того, купили ли вы товары в пределах таможенного союза, в который входят Великобритания, Гернси и остров Мэн, или из страны, не входящей в таможенную зону. союз.

Если общая стоимость товаров превышает 135 фунтов стерлингов, то взимается налог на товары и услуги. CCT может нести ответственность, если товар был куплен за пределами Таможенного союза. GST или CCT не взимаются, если общая стоимость товаров меньше минимальной стоимости в 135 фунтов стерлингов. Акцизный сбор взимается независимо от происхождения товара или его общей стоимости.

CCT может нести ответственность, если товар был куплен за пределами Таможенного союза. GST или CCT не взимаются, если общая стоимость товаров меньше минимальной стоимости в 135 фунтов стерлингов. Акцизный сбор взимается независимо от происхождения товара или его общей стоимости.

Значение de minimis применяется только к частным лицам, но не к предприятиям.

Если вы заказываете несколько товаров, которые доставляются одной партией в один и тот же день, мы рассматриваем это как одну доставку.

Декларирование и оплата ваших товаров

Ваш грузоотправитель предоставит вам номер для отслеживания (вы можете увидеть номер под названием «CLC»), чтобы вы могли подать декларацию и оплатить онлайн.

Как только вы задекларируете и оплатите свои товары, ваш грузоотправитель будет немедленно уведомлен, и ваши товары будут выпущены. Таможня не задерживает ваш товар.

Кроме того, вы можете задекларировать и оплатить свои товары до их прибытия, создав онлайн-декларацию «до прибытия». Вы должны создать учетную запись для оплаты ваших товаров.

Вы должны создать учетную запись для оплаты ваших товаров.

Веб-сайт таможенной декларации и оплаты

Торговец и личное руководство по импорту

Торговцы

трейдер, войдя в свою учетную запись на

Сайт таможенного декларирования и оплаты.

Руководство для предприятий — Импорт из третьих стран

Предварительное руководство для предприятий — Импорт из третьих стран

Видеоруководство по декларированию товаров из третьих стран

В случае ввоза товаров из Таможенного союза

Справочник для предприятий — Импорт Великобритании

Индивидуальный импорт

Декларации можно подавать до прибытия товаров, чтобы ускорить процесс таможенного оформления.

Руководство по предварительному декларированию в третьей стране

Руководство по декларированию перед прибытием в Великобританию

Видеоруководство по декларированию товаров из третьих стран

Ввоз автомобиля и уплата таможенных пошлин

) вам нужно будет заплатить налог на товары и услуги в размере 5% от стоимости автомобиля при импорте, включая все транспортные расходы и расходы на страхование.

Если вы ввозите транспортное средство из-за пределов таможенного союза, вам необходимо будет заплатить налог на товары и услуги по ставке 5%, и вы можете быть обязаны уплатить Единый таможенный тариф (ЕТТ). Воспользуйтесь ссылкой ниже, чтобы проверить тарифные ставки.

Вы не сможете зарегистрировать транспортное средство в соответствии со стандартами для водителей и транспортных средств (DVS), пока транспортное средство не пройдет таможню и вы не оплатите соответствующие пошлины.

Также может взиматься пошлина за выбросы транспортных средств, которая также уплачивается таможне.

Глобальный тариф Великобритании

Регистрация автомобиля в Джерси

Пошлина на выбросы транспортных средств

Подача заявления на возмещение налога на товары и услуги

Мы возместим налог на товары и услуги и другие таможенные пошлины на ввозимый товар, если он не соответствует своему назначению или поврежден.Вы можете подать заявку на возврат, когда товар был возвращен.

Если возвращается только часть партии товара, таможня Джерси оставляет за собой право отклонить заявку на возмещение налога на товары и услуги, если импортная стоимость возвращенных товаров ниже 135 фунтов стерлингов.

Вам необходимо предоставить нам следующее:

- подтверждение возврата товара (например, подтверждение оплаты почтовых расходов)

- оригинал счета-фактуры при покупке

- подтверждение от поставщика о том, что вам были возмещены расходы.

Товар может быть возвращен поставщику в течение трех месяцев с даты прибытия.

Вы должны подать заявление на возврат в письменной форме по электронной или обычной почте в течение одного месяца с даты возврата товара.

Освобождение от налога на товары и услуги на возвращаемые товары: направление GST 2020/06

Электронная почта таможни

Обжалование решения таможни об уплате таможенных пошлин на ввозимые товары

Вы можете обжаловать решение таможни, изложив обстоятельства и предоставив подтверждающие доказательства и документацию.

Это должно быть сделано в течение одного месяца с момента сообщения решения.

Электронная почта Таможня

Временный ввоз товаров

Некоторые товары освобождаются от налога, если они временно находятся на Джерси.

Освобождение от налога на товары и услуги для импортных товаров

Изменения в таможенной декларации: 1 января 2022 г.

Изменения процедур таможенной декларации после Brexit были введены поэтапно, чтобы уменьшить непосредственное влияние на бизнес, и следующий этап вступает в силу с 1 января 2022 г.

Таможенные декларации на товары, ввозимые из ЕС (кроме Ирландии)

В качестве временной меры после Brexit (1 января 2021 г.) HMRC разрешила 175-дневную задержку подачи таможенных деклараций. Для большинства товаров, импортируемых из ЕС, это правило временной задержки перестает действовать с 1 января 2022 года. Единственным исключением является то, что 175 задержка в декларациях может продолжаться для импорта с острова Ирландия (даже если товары происходят из других стран ЕС и перемещаются через Ирландия или Северная Ирландия по пути в Великобританию). Этот льготный режим будет продолжать применяться, пока продолжаются переговоры с ЕС по протоколу Северной Ирландии. Если используется механизм отсрочки, любая подлежащая уплате пошлина также откладывается до подачи декларации. Однако любой импортный НДС должен быть сообщен и оплачен за период НДС, охватывающий дату импорта.

Этот льготный режим будет продолжать применяться, пока продолжаются переговоры с ЕС по протоколу Северной Ирландии. Если используется механизм отсрочки, любая подлежащая уплате пошлина также откладывается до подачи декларации. Однако любой импортный НДС должен быть сообщен и оплачен за период НДС, охватывающий дату импорта.

Таким образом, с 1 января 2022 года для товаров, прибывающих в Великобританию из ЕС, должна быть заполнена полная таможенная декларация (предварительно поданная), прежде чем какие-либо товары ввозятся в Великобританию из ЕС (кроме Ирландии, как указано выше).

Продукты животного и растительного происхождения, импортированные из ЕС (кроме Ирландии)

Требования предварительного уведомления для всех санитарно-фитосанитарных (СФС) товаров, перемещаемых из ЕС в Великобританию, будут введены с 1 января 2022 года. Однако, как и в случае с таможенными декларациями, такие товары, ввозимые с острова Ирландия, будут освобождены от этих требований, пока переговоры с ЕС продолжаются по протоколу Северной Ирландии.![]()

Это означает, что перемещение товаров в Великобританию должно быть предварительно уведомлено через государственную систему импорта продуктов, животных, продуктов питания и кормов (IPAFFS) до того, как будет осуществлена отправка.Это касается «Продуктов животного происхождения (ПОАО)» — например, мяса, меда, молока или яичных продуктов, а также фруктов, овощей и цветов. Любые физические проверки, проводимые в настоящее время, будут продолжать проводиться в пункте назначения до июля 2022 года.

С 1 июля 2022 года перемещение некоторых товаров будет проходить три проверки. Сначала будет проведена электронная проверка документов для подтверждения того, что партия товара имеет соответствующую коммерческую документацию и сертификацию. Перед отъездом будет проверена идентификация пломбы, наложенной на груз.По прибытии будет проведена физическая проверка товара. Эти правила будут применяться к:

- Все мясо и мясные продукты

- Все подкарантинные растения и растительные продукты

- Все остальные регулируемые побочные продукты животного происхождения

- Все оставшиеся пищевые продукты неживотного происхождения «высокого риска».

С 1 июля 2022 года проверки приоритетных растений и продукции растительного происхождения больше не будут проводиться в месте назначения, вместо этого они будут проводиться в определенных пунктах пограничного контроля (ПП) или контрольно-пропускных пунктах.

С 01 сентября 2022 г. должны быть введены такие же сертификаты и физические проверки и для молочных продуктов, импортируемых из ЕС.

Наконец, с 01 ноября 2022 года должны быть введены сертификация и физические проверки для всех остальных подкарантинных продуктов животного происхождения, включая композитные продукты и рыбные продукты (например, рыбные палочки). Кроме того, физический досмотр живых животных будет проводиться в определенных ПП, где в пункте въезда работает объект (при отсутствии назначенного ПП проверки будут оставаться в пункте назначения для других портов въезда до тех пор, пока не будет введено достаточное количество ПП).

Декларации поставщиков о происхождении для экспорта из Великобритании

Соглашение о торговле и сотрудничестве между ЕС и Великобританией (TCA) позволяет товарам, экспортируемым из Великобритании в ЕС, пользоваться сниженными ставками таможенной пошлины (обычно 0%), но экспортер должен иметь возможность доказать, что экспортируемые товары происходят из Великобритании.

«Происхождение» товаров означает, где они (или материалы, части или ингредиенты, использованные для их изготовления) были произведены или изготовлены – читайте подробнее о происхождении товаров. Экспортеры из Великобритании должны оформить «заявление о происхождении», чтобы покупатель/импортер из ЕС мог применить льготные тарифы.

С 1 января 2022 года, если экспортер не может выдать «заявление о происхождении», основанное исключительно на критериях производства или производства для его работы только с товарами, должны быть представлены декларации от его собственных поставщиков о происхождении компонентов товаров. до того, как экспортер выдаст общее «заявление о происхождении» готовой продукции. Обратите внимание, что британский экспортер не обязан предоставлять декларации поставщика покупателю/импортеру – только HMRC.Однако с коммерческой точки зрения экспортер может захотеть предоставить покупателю/импортеру заверения, добровольно предоставив свои декларации поставщика.

Обратите внимание, что в соответствии с условиями TCA таможенный орган в государстве-члене ЕС импорта может «поручить» HMRC провести аудит таможенного происхождения экспортера из Великобритании, если таможенный орган ЕС считает, что преференциальное происхождение Великобритании применяется неправильно. Это важный момент, поскольку некоторые таможенные органы ЕС исторически применяли и продолжают применять строгий контроль и проверки в отношении компаний ЕС, заявляющих о преференциальном происхождении при импорте.Если британское предприятие не может предоставить подтверждающие доказательства, когда HMRC просит подтвердить происхождение экспортируемых товаров:

.- Клиент из ЕС будет обязан уплатить полную (нельготную) ставку таможенной пошлины

- Британский бизнес может быть оштрафован

- Британский бизнес может быть заблокирован от использования льготных тарифов в будущем.

Декларации Интрастат

С 1 января 2022 года декларации Intrastat будут применяться только к перемещению товаров между Северной Ирландией и ЕС (и наоборот). Таким образом, требование 2021 года для предприятий в Великобритании продолжать представлять отчеты Intrastat для прибытия будет отменено.

Таким образом, требование 2021 года для предприятий в Великобритании продолжать представлять отчеты Intrastat для прибытия будет отменено.

Таможенное правоприменение

В то время как HMRC относилась к таможенным декларациям и процедурным требованиям относительно легко в течение 2021 года, в 2022 году все вернется к обычному режиму работы со штрафами за неправильные таможенные декларации. Узнайте больше о штрафах за ошибки, связанные с таможенными пошлинами.

Получить помощь с таможенными декларациями

Несмотря на то, что вы можете делегировать таможенные процедуры экспедитору или логистической компании, в случае ошибок в таможенных декларациях на ваши товары ответственность за любые штрафы (которые могут быть начислены даже при отсутствии подлежащей уплате пошлины) ложится на вашу компанию. .Если вам нужна помощь с вашими декларациями или вы просто хотите проверить услуги, которые вы получаете от агента, свяжитесь с Хаканом Хеннингссоном или Джульеттой Уоллворк.

Прочтите об инструменте оценки таможенных деклараций BDO.

Таможенные декларации на товары, которые вы ввозите или получаете в Великобританию или ЕС Newton Abbot & Exeter: Peplows

С 1 января 2021 года, если вы являетесь британским предприятием, ввозящим или получающим товары из ЕС, вы должны заполнить импортную декларацию для прохождения товаров через таможню.

Вы можете сделать это самостоятельно, но поскольку заполнение таможенной декларации может быть сложным и для этого вам потребуется совместимое программное обеспечение, многие мелкие и средние импортеры обычно пользуются услугами специалиста. Пожалуйста, ознакомьтесь с нашим руководством под названием «Импорт товаров из ЕС в Великобританию с 1 января 2021 года», если вы думаете об этом подходе.

Для получения рекомендаций правительства по использованию специалиста см.: https://www.gov.uk/guidance/appoint-someone-to-deal-with-customs-on-your-behalf

КАК ПОДАТЬ ТАМОЖЕННУЮ ДЕКЛАРАЦИЯ, ЕСЛИ ВЫ ДЕЛАЕТЕ ЭТО САМОСТОЯТЕЛЬНО

Большинство деклараций подаются в электронном виде через систему таможенной обработки импортных и экспортных грузов (CHIEF). Если вы собираетесь делать это самостоятельно, а не нанимать агента, вам потребуется:

Если вы собираетесь делать это самостоятельно, а не нанимать агента, вам потребуется:

- подать заявку на доступ к CHIEF

- купить стороннее программное обеспечение, которое может подавать декларации через CHIEF

Чтобы подать заявку на CHIEF, см.: https://www.gov.uk/government/publications/import-and-export-request-for-chief-access-c1800

Используйте форму C1800, чтобы получить доступ к Таможенной обработке импортных и экспортных грузов (CHIEF) и предоставить трейдерам полную контактную информацию, которую необходимо связать с их «значком».

Эта форма является интерактивной (она заполняется на экране), и для ее заполнения необходимо использовать Adobe Reader. Загрузите последнюю версию Adobe Reader здесь: https://get.adobe.com/reader/?loc=uk

Существуют разные правила для:

- перевозка в багаже товаров стоимостью менее 873 фунтов стерлингов

- ввоз товаров по почте

- ввоз нескольких посылок низкой стоимости в одну декларацию

ПРИВОЗ ТОВАРОВ В ВЕЛИКОБРИТАНИЮ

Товары в багаже являются коммерческими товарами (для торговли или коммерческого использования), где:

- коммерческий транспортный оператор не перевозит их для вас

- вы путешествовали в Великобританию с товарами в багаже

Вы можете ввозить товары в Великобританию в своем багаже, но вам нужно будет сделать декларацию.

С 1 января необходимо:

- подать заявку на получение номера EORI, начинающегося с GB, не менее чем за 48 часов до поездки, если у вашей компании его еще нет

- рассчитайте вес и стоимость вашего товара

- проверьте, являются ли ваши товары ограниченными товарами

- проверьте, являются ли ваши товары алкоголем, табаком или горючим

- получить любые лицензии или документы, необходимые для импорта

- , если вы сами подаете декларацию, программное обеспечение, работающее с CHIEF

Чтобы подать заявку на номер EORI, см.: https://www.gov.uk/eori

Большинству британских предприятий, ведущих торговлю с ЕС, уже присвоен номер.

Руководство по ограниченным перевозкам можно найти по адресу: https://www.gov.uk/guidance/restricted-goods-merchandise-in-baggage

.ПОДАЧА ДЕКЛАРАЦИИ

Товары, которые вы должны задекларировать заранее — вы или назначенный вами таможенный агент должны подать полную декларацию до поездки в Великобританию и:

- их стоимость превышает 873 фунтов стерлингов

- они весят более 1000 кг

- это подакцизные товары

- им нужна лицензия

- это товары ограниченного использования

- это товары, которые вы вкладываете в другой процесс или требуете помощи

Вы можете подать декларацию не позднее, чем за 5 дней до поездки в Великобританию.

ПРИБЫТИЕ С ГРУЗОМ, КОТОРЫЙ НЕ БЫЛ ПРЕДВАРИТЕЛЬНО ЗАЯВЛЕН

Если вы прибываете в Великобританию с товарами, которые вы не задекларировали заранее, вы должны обратиться в канал «Товары для декларирования» или по телефону красной точки в таможенной зоне. Вы должны подать декларацию и оплатить любые пошлины и налоги, причитающиеся сотруднику пограничной службы.

ПОЛУЧЕНИЕ ВОЗМЕЩЕНИЯ ПОШЛИН И НДС

Вы можете запросить возмещение после подачи декларации, если:

- ты не путешествуешь

- ваши товары утеряны или уничтожены до того, как они достигнут Великобритании

- ты делаешь ошибку, когда выполняешь свой долг

Чтобы получить возмещение, вы должны подать заявку в течение:

- 3 года переплаты таможенной пошлины или импортного НДС

- 12 месяцев на пошлину, которую вы уплатили за поврежденный или дефектный товар

- 3 года, если после подачи декларации вы фактически не путешествовали

Узнайте, как запросить возмещение таможенной пошлины, а также используйте этот процесс для возврата НДС на импорт, если вы не зарегистрированы в качестве плательщика НДС, здесь: https://www. gov.uk/guidance/bringing-merchandise-to-the-uk-in-your-baggage

gov.uk/guidance/bringing-merchandise-to-the-uk-in-your-baggage

Если вы являетесь зарегистрированным плательщиком НДС, вы должны потребовать возмещения импортного НДС в своей декларации по НДС.

КОГДА ПОДАТЬ

Обычно вы должны подать полную декларацию при ввозе товаров в Великобританию, если только вы не помещаете их на временное хранение.

См.: https://www.gov.uk/guidance/making-a-full-import-declaration

Это другой процесс, если вы используете упрощенные процедуры декларирования.

ПРИМЕНЕНИЕ УПРОЩЕННОЙ ДЕКЛАРАЦИИ НА ИМПОРТ

Чтобы узнать о различных упрощенных декларациях для импорта и о том, что вам нужно сделать, чтобы получить разрешение на их использование, см.: https://www.gov.uk/guidance/using-simplified-declarations-for-imports

Когда вы подаете таможенную декларацию на импорт, вы можете подать упрощенную декларацию, когда ваши товары прибывают в порт или аэропорт Великобритании.

Вы можете ввести товары в свободное обращение и специальные процедуры:

- внутренняя обработка

- внешняя обработка

- разрешенное использование

- временный въезд

- хранение, такое как таможенный склад

Чтобы проверить, можете ли вы использовать упрощенную процедуру декларирования, см. : https://www.gov.uk/guidance/making-a-simplified-frontier-declaration

: https://www.gov.uk/guidance/making-a-simplified-frontier-declaration

F. Информация, необходимая для заполнения декларации на товары – Руководство по составлению СМТТ 2010

F. Информация, необходимая для заполнения декларации на товары

2.30. Разнообразие форм деклараций и наименований деклараций на товары. Таможни по всему миру используют различные формы деклараций, обозначения которых могут различаться в разных странах или таможенных союзах, даже если они применяются для аналогичных таможенных процедур.К таким обозначениям относятся «форма импортной/экспортной декларации», «грузовая таможенная декларация», «электронная экспортная информация», «единый административный документ», «краткая форма ввоза/вывоза», «форма ввоза/отправки склада» и «въезд в свободную зону/ форма отправки. Приложение II.A содержит пример формы декларации на товары.

2.31. Информация, необходимая для заполнения декларации на товары . Элементы информации, обычно требуемые в форме таможенной декларации и относящиеся к составлению статистики торговли (либо для включения в статистику, либо для целей проверки), перечислены в таблице VIII.2. [20] Элементы данных, необходимые для статистических целей, можно рассматривать как подмножество элементов информации, требуемых в таможенной декларации. Однако некоторые элементы, необходимые для статистики, могут отсутствовать или быть необязательными.

Элементы информации, обычно требуемые в форме таможенной декларации и относящиеся к составлению статистики торговли (либо для включения в статистику, либо для целей проверки), перечислены в таблице VIII.2. [20] Элементы данных, необходимые для статистических целей, можно рассматривать как подмножество элементов информации, требуемых в таможенной декларации. Однако некоторые элементы, необходимые для статистики, могут отсутствовать или быть необязательными.

2.32. Дополнительная информация доступна в декларации . Таможенные декларации также могут содержать информацию, которая может быть использована для анализа структуры торговли не только по параметрам, рекомендованным СМТТ 2010, но и по другим параметрам, важным для данной страны или таможенного союза (например,g., товары, идентифицированные как находящиеся под экспортным или импортным контролем, провинция/штат в стране происхождения товаров и т. д.). Такая практика не противоречит международным рекомендациям: напротив, приветствуется сбор дополнительной информации, необходимой для страны.

2.33. Обучение заполнению таможенных документов и адвокатской деятельности. Правильное заполнение таможенных деклараций требует определенных специальных знаний. Чтобы помочь торговцам и обеспечить более быструю обработку, таможня обычно готовит подробные инструкции относительно заполнения деклараций и проводит обучение для своего персонала, а также для бизнес-сообщества.Составителям торговой статистики рекомендуется участвовать в этих учебных мероприятиях, чтобы научиться понимать процесс ввода данных. Такие усилия могут привлечь внимание таможенных служащих, торговцев, брокеров и т. д. к необходимости заполнения форм таможенной декларации и могут стать средством подчеркивания важности и использования содержащейся в них информации. Такую подготовку можно рассматривать как часть более широкого круга мероприятий по пропаганде торговой статистики и обеспечению качества (см.V и IX для деталей).

Вставка II.6 Усилия по обучению и защите интересов – опыт Филиппин

В случае Филиппин Национальное статистическое управление (НСУ) в сотрудничестве с Центральным банком, Министерством торговли и промышленности, Советом по развитию экспорта, Таможенное бюро и Управление экспортной зоны Филиппин (PEZA) провели роуд-шоу для экспортеров, брокеров и менеджеров по перевозкам для локаторов PEZA. На форумах подчеркивались требования НСУ к данным при формировании СМТ, обязательное полное заполнение графы по стоимости импортируемого сырья, стоимости страхования и фрахта, а также важность и использование СМТ

На форумах подчеркивались требования НСУ к данным при формировании СМТ, обязательное полное заполнение графы по стоимости импортируемого сырья, стоимости страхования и фрахта, а также важность и использование СМТ

[20] Не все виды информации являются обязательными для многих таможенных процедур.

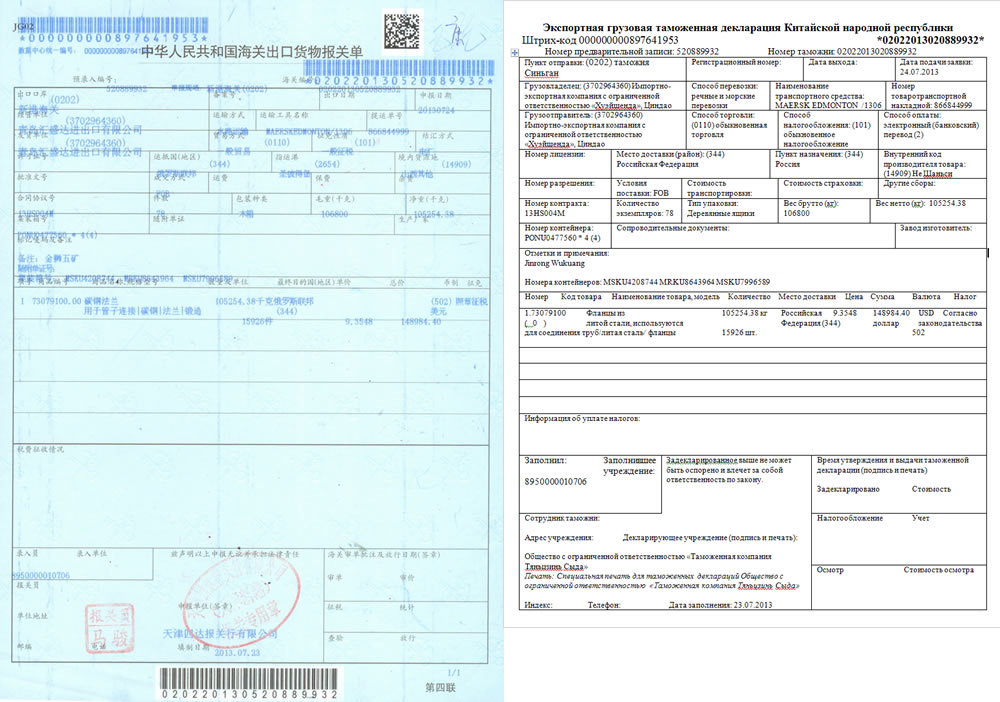

Как правильно составить таможенную декларацию в Китае

Представление точных и точных таможенных деклараций является ключевым фактором для таможни при анализе и измерении импорта и экспорта в страну и из страны. Импортеры и экспортеры по закону обязаны точно и точно декларировать свои товары. Предоставление ложной или неточной информации может привести к крупным штрафам и санкциям, нарушению цепочки поставок компании и уголовным обвинениям.При оценке ваших таможенных деклараций рекомендуется, чтобы компании были хорошо информированы о требованиях и точны в своих таможенных декларациях для обеспечения соответствия. В этой статье будут рассмотрены способы помочь компаниям лучше понять, что такое точные и точные декларации, чтобы избежать ненужных штрафов и санкций.

В этой статье будут рассмотрены способы помочь компаниям лучше понять, что такое точные и точные декларации, чтобы избежать ненужных штрафов и санкций.

Точные декларации

Компании несут ответственность за точное и правильное декларирование своих товаров на трех этапах таможенного процесса: до подачи декларации, во время декларации и после декларирования.Например, перерабатывающие торговые компании должны заявить таможне о типе и объеме своего сырья, которое будет импортировано/экспортировано, прежде чем они начнут обрабатывать свои таможенные декларации. Утвержденный сертификат об освобождении от импорта/экспорта товаров должен быть применен компанией заблаговременно до прибытия груза, освобожденного от пошлин.

В процессе таможенного декларирования компании должны вносить изменения, необходимые для предоставления наиболее точной информации о своих товарах.Эти изменения могут включать описания на китайском и английском языках, коды ГС, объемы, цену, Инкотермс, происхождение, место отправления и место прибытия в соответствии с коммерческими и логистическими документами.

Иногда таможня продолжает отслеживать и анализировать записи после того, как груз прошел таможенную очистку и был выпущен, чтобы определить точность того, что было задекларировано. Например, товары для таможенной обработки обычно контролируются таможней в течение всей таможенной процедуры, чтобы устранить несоответствия в декларациях в соответствии с операциями компании.В то же время ведение учета товаров, освобожденных от уплаты пошлин или освобожденных от уплаты пошлин, в течение трех-восьми лет после их выпуска полезно для компании при выполнении любых дополнительных запросов информации от местного таможенного органа.

Последствия ложных деклараций

Причины ложных заявлений могут быть разными. Урегулирование и наказание за ложное декларирование товаров будет зависеть от преднамеренных и/или непреднамеренных действий компании. Некоторые импортеры и экспортеры преднамеренно пытались скрыть или неправильно указать информацию.Например, может быть предпринята попытка фальсификации документов, чтобы снизить размер пошлин и налогов, избежать проверок или избежать контроля со стороны правительства в отношении импортируемых товаров, для которых требуются лицензии или дополнительная информация. С другой стороны, если импортер/экспортер непреднамеренно допустил ошибку в своей декларации, таможня, как правило, с большей готовностью примет исправление в декларации, особенно если компания будет прямолинейна, как только признает ошибку.

С другой стороны, если импортер/экспортер непреднамеренно допустил ошибку в своей декларации, таможня, как правило, с большей готовностью примет исправление в декларации, особенно если компания будет прямолинейна, как только признает ошибку.

Кроме того, в правилах проведения аудита таможней Китайской Народной Республики указано, что согласно государственному совету, если компания первоначально обнаружит нарушение или заведомо ложную декларацию, ей может быть назначено смягченное административное наказание.Это означает, что предприятиям было бы очень полезно проводить самооценку для соблюдения требований и снижения рисков.

Как избежать ложных деклараций при работе с международными торговыми операциями

Во-первых, начните с оценки рисков и повышения осведомленности сотрудников вашей организации о сложностях и ожиданиях, связанных с соблюдением нормативных требований. Например, большинство правонарушений, связанных с контрабандой, и незаконных действий вызваны отсутствием осведомленности и образования в отношении процесса и требований таможенного оформления. В соответствии с китайскими таможенными правилами об административных штрафах, когда компания и/или ее законный представитель (т.е. таможенный брокер) совершают нарушение, в дополнение к наказанию законного представителя компании и лица, непосредственно ответственного, они выносят предупреждение и потенциальный штраф до пятидесяти тысяч юаней. Кроме того, уголовное законодательство Китая предусматривает, что ответственные лица и другие лица, непосредственно ответственные за контрабанду преступных активов, подлежат уголовному наказанию.Таким образом, ложная декларация может привести к экономическим потерям или срыву операций. Самое большое наказание, конечно, может быть применено к высшему руководству компании в виде тюремного заключения.

В соответствии с китайскими таможенными правилами об административных штрафах, когда компания и/или ее законный представитель (т.е. таможенный брокер) совершают нарушение, в дополнение к наказанию законного представителя компании и лица, непосредственно ответственного, они выносят предупреждение и потенциальный штраф до пятидесяти тысяч юаней. Кроме того, уголовное законодательство Китая предусматривает, что ответственные лица и другие лица, непосредственно ответственные за контрабанду преступных активов, подлежат уголовному наказанию.Таким образом, ложная декларация может привести к экономическим потерям или срыву операций. Самое большое наказание, конечно, может быть применено к высшему руководству компании в виде тюремного заключения.

Во-вторых, укрепляя внутренние управленческие решения путем улучшения внутренних СОП, обеспечивая четкий канал связи со всеми сторонами, участвующими в предоставлении информации для деклараций, и применяя соответствующие системы, помогающие снизить количество неправильных деклараций, компания значительно снизит вероятность неверных деклараций. Эти СОП должны включать последние таможенные законы и правила с интерпретацией важных для бизнеса обновлений, которые повлияют на их глобальные торговые операции.

Эти СОП должны включать последние таможенные законы и правила с интерпретацией важных для бизнеса обновлений, которые повлияют на их глобальные торговые операции.

Наконец, убедитесь, что связь с таможней осуществляется своевременно. Благодаря информированию и привлечению местных таможенных служащих решения по таможенной очистке и своевременности выпуска груза часто поддерживаются местной таможней. Например, если у компании есть опасения или вопросы о том, как задекларировать новый продукт, заранее связавшись с таможней, это значительно повысит точность деклараций и сведет к минимуму вероятность ложных и неточных деклараций.

Нажмите здесь, чтобы получить дополнительную информацию о наших решениях по управлению глобальной торговлей для удовлетворения ваших неотложных и текущих потребностей.

.