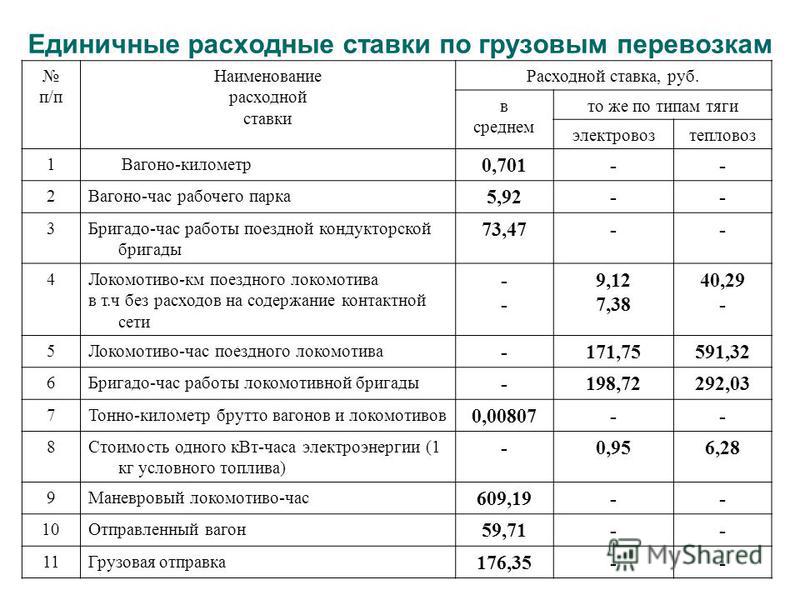

Калькулятор перевозки грузов, о котором должен знать каждый логист – ИТ в логистике, бухгалтерия – АТИ, Центр: Система грузоперевозок

Сравнение цен на грузоперевозки – долгий и утомительный процесс. Если маршрут популярный, а перевозчиков на нем много, на поиск лучшего тарифа уйдёт немало времени.

Если вы часто отправляете грузы или корреспонденцию по России, то знаете, что тарифы логистических компаний сильно отличаются. Один и тот же перевозчик может занижать цены на доставку по центральной России и значительно завышать стоимость отправки груза за Урал. Со временем тарифы могут меняться: сегодня на одном маршруте доминирует местный перевозчик, а уже через неделю его место может занять крупная компания, которая начнет демпинг рынка, пытаясь выдавить конкурентов и предложит самый выгодный тариф.

Интернет помогает сделать поиск нужного перевозчика проще и быстрее. Калькуляторы тарифов на сайтах ТК позволяют рассчитать перевозку буквально за минуту. Но если на маршруте работает 10 и более перевозчиков, то процесс может затянуться. А возможность забора или доставки в конкретную дату часто приходится уточнять по телефону…

А возможность забора или доставки в конкретную дату часто приходится уточнять по телефону…

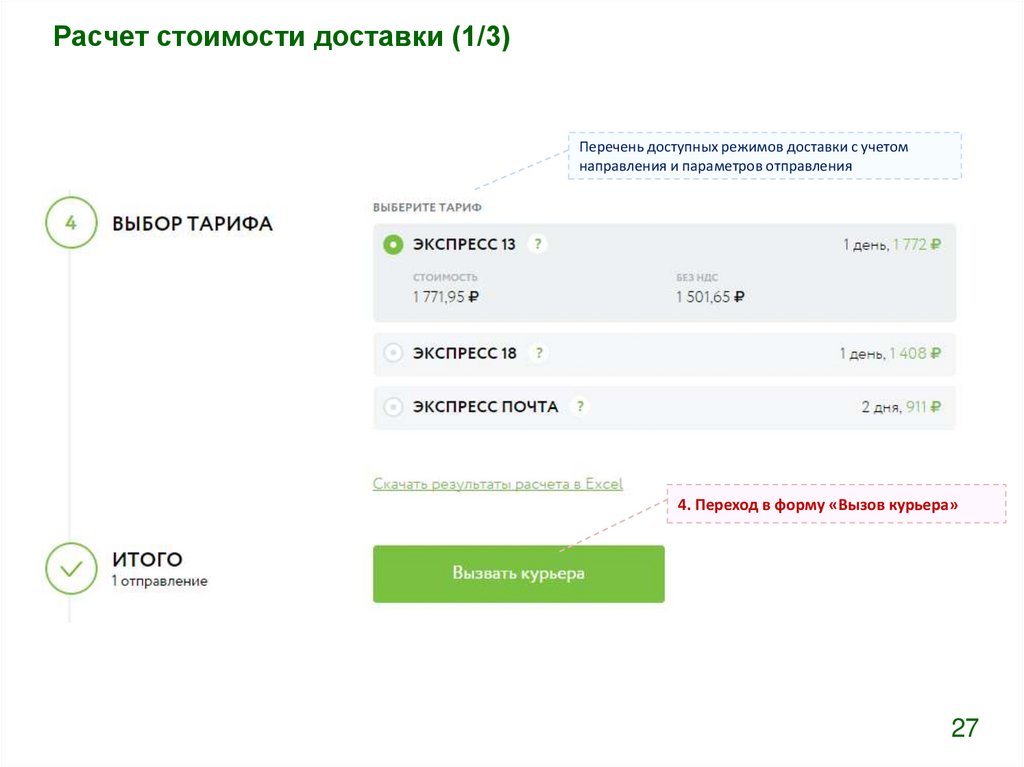

Сервис SIMIMILI позволяет за считанные секунды рассчитать стоимость доставки груза онлайн у крупнейших российских перевозчиков. Пользователю достаточно указать адреса (или населенные пункты, если нужна доставка «терминал-терминал») и параметры груза: он мгновенно получит предложения от всех компаний, работающих на маршруте, с детально расписанным тарифом и сроками доставки.

- SIMIMILI не берёт комиссию: стоимость доставки, оформленной через сервис, иногда даже ниже, чем у перевозчика. Калькуляторы тарифов на сайтах зачастую самостоятельно включают в стоимость необязательные услуги – например, SMS-информирование. SIMIMILI защищает клиента от таких маркетологических «трюков».

- SIMIMILI экономит время: упорядоченный список перевозчиков с указанием тарифов, сроков и параметров доставки позволяет быстро подобрать оптимальное предложение и сразу же произвести оплату любым удобным способом – банковской картой или по счету.

- SIMIMILI позволяет отслеживать доставку всех грузов и посылок, оформленных с помощью сервиса, в личном кабинете

- SIMIMILI гарантирует безопасность перевозок: сервис сотрудничает с проверенными, зарекомендовавшими себя компаниями, осуществляющими страхование грузов и ответственности.

Среди партнеров SIMIMILI – крупнейшие перевозчики и курьерские службы, поэтому сервис предлагает лучшие тарифы на доставку как грузов и посылок, так и корреспонденции. SIMIMILI станет отличным решением для интернет-магазинов, малых и средних производств и других организаций, регулярно отправляющих и принимающих грузы и ведущих активную деловую переписку.

Для диспетчеров сервис может стать идеальным рабочим инструментом, который значительно сократит временные затраты на поиск перевозчика с оптимальным тарифом.

Для штатных логистов с наработанной базой сервис также будет полезен – он позволит оперативно отслеживать изменения в тарифах, сверяя цены перед оплатой очередной доставки.

Даже если вы давно работаете с определенными перевозчиками и договорились о значительных скидках – добавьте SIMIMILI в закладки, чтобы не пропустить появление новых фирм на актуальных маршрутах, предложения которых могут оказаться еще более выгодными. Пользоваться сервисом очень просто: с расчетом и оформлением доставки справится даже далекий от логистики человек.

Ни один договор с курьерской службой не позволит сэкономить деньги, которые удастся сохранить благодаря разнице тарифов у разных компаний на разных маршрутах.

Рассчитайте доставку груза или корреспонденции по актуальному для вас тарифу. Вполне возможно, что компания, услугами которой вы привыкли пользоваться, предлагает не самый выгодный тариф. Чтобы сократить издержки на логистические услуги, добавьте сервис в закладки и проверяйте стоимость доставки перед отправкой посылки или письма.

Начните экономить время и деньги уже сегодня. Убедитесь в том, что вы не переплачиваете за логистические услуги, протестировав SIMIMILI.

«Биржа грузоперевозок ATI.SU» обновила мобильное приложение «АТИ Грузы и Транспорт»

Обновление расширяет возможности грузоперевозчиков, упрощает работу с заказами и позволяет вести её максимально эффективно. Все сервисы для перевозчиков теперь собраны в одноимённом разделе приложения. Благодаря этому взаимодействие с заказчиками стало намного проще — уведомления о новых грузах, приглашениях и заявках на подключение к Площадкам ATI.SU, итогах аукционов приходят в новом удобном формате. Также есть возможность добавлять грузы в «Избранное».

Бесплатное приложение «АТИ Грузы и Транспорт» предназначено не только для гибкого поиска грузов, но и ведения различных логистических операций. С его помощью можно работать с тендерами на перевозки, проверять контрагентов и транспортные средства, рассчитывать маршрут поездок и оформлять сопроводительные документы. Логисты и грузовладельцы могут вести мониторинг выполнения заказов и общаться с водителем в специальном чате. Многие разделы по своим возможностям практически не отличаются от аналогичных на сайте. А в некоторых есть уникальные сервисы, доступные только в приложении.

Многие разделы по своим возможностям практически не отличаются от аналогичных на сайте. А в некоторых есть уникальные сервисы, доступные только в приложении.

Количество пользователей «АТИ Грузы и Транспорт» постоянно растёт и за последние три года увеличилось на треть. В Google Play и App Store его скачали уже 1,5 миллиона раз. Сегодня ежемесячная аудитория приложения составляет более 296 000 человек, дневная — 104 000.

В «Тендерах на перевозки» перевозчикам доступен поиск крупных заказов и контрактов на доставку больших объёмов грузов. Этот сервис особенно полезен для тех подрядчиков, кто заинтересован именно в долгосрочном партнерстве с заказчиками.

Если пользователю понравился груз или машина, то их можно добавить в мобильном приложении в разделы «Избранные грузы» или «Избранные машины», чтобы вернуться к работе с ними в удобное время.

Сервис «Проверки фирм, физлиц и ТС» позволяет найти всю необходимую информацию о контрагентах и проверить их юридическую чистоту. Данные выгружаются из нескольких баз сразу: всё по контрагенту (банкротство, долги, смена руководства и адресов), всё по водителю (есть ли права, страховка, штрафы, проблемы с банками и законом), всё по транспорту (угон, страховку, ДТП, обременения, владельцев).

Данные выгружаются из нескольких баз сразу: всё по контрагенту (банкротство, долги, смена руководства и адресов), всё по водителю (есть ли права, страховка, штрафы, проблемы с банками и законом), всё по транспорту (угон, страховку, ДТП, обременения, владельцев).

Рассчитать расстояние между городами можно в одноимённом разделе, причем с учётом стоимости за топливо и его расхода, системы «Платон» и платных дорог. Водители могут калибровать расчёт, указывая свою среднюю скорость, задержки и остановки в пути, время отдыха. Сервис упрощает подсчет расходов на перевозки и долгие поездки.

Ещё один полезный раздел — «Водители и ТС». Фирмам-перевозчикам доступна возможность прямо в приложении заполнить важную информацию о своих водителях и машинах, которая необходима для оформления различных документов. При поступлении заказа перевозчик оперативно отправит эти данные грузоотправителю, оформит заявку и заберёт груз.

В обновленном приложении также упрощена работа с сервисом «Площадки ATI. SU», который помогает автоматизировать весь цикл работы грузоотправителя с наёмным автотранспортом: от публикации и распределения груза до оформления перевозки и аналитики. Теперь перевозчики смогут прямо в приложении увидеть входящие приглашения на Площадки от грузовладельцев и оперативно принять их. Грузовладельцы же смогут просматривать заявки на вступление от перевозчиков и управлять ими.

SU», который помогает автоматизировать весь цикл работы грузоотправителя с наёмным автотранспортом: от публикации и распределения груза до оформления перевозки и аналитики. Теперь перевозчики смогут прямо в приложении увидеть входящие приглашения на Площадки от грузовладельцев и оперативно принять их. Грузовладельцы же смогут просматривать заявки на вступление от перевозчиков и управлять ими.

Помимо этого, в новой версии появилась возможность делать ставку на торгах за груз с изменением больше, чем на шаг, или указывать сумму самостоятельно. Так увеличивается шанс предложить лучшую ставку и забрать заказ.

Новый дополнительный сервис для всех пользователей — GPS-мониторинг транспорта «АТИ Водитель». С его помощью перевозчик предоставляет грузовладельцу возможность отслеживать свои ТС. Как правило, это повышает доверие со стороны заказчика и шансы заключить с ним сделку. Грузовладелец, в свою очередь, может в онлайн-режиме отслеживать на карте статусы и передвижение груза.

«Наше приложение с широким набором полезных сервисов позволяет всем участникам перевозок быть мобильнее и работать с Биржей в любом месте, имея под рукой только телефон. Последнее обновление закрывает все основные потребности перевозчиков и упрощает им взаимодействие с заказчиками, отправку и получение приглашений на Площадки ATI.SU, а также облегчает механизм участия в торгах за грузы», — прокомментировал Святослав Вильде, основатель и директор «Биржи грузоперевозок ATI.SU».

Последнее обновление закрывает все основные потребности перевозчиков и упрощает им взаимодействие с заказчиками, отправку и получение приглашений на Площадки ATI.SU, а также облегчает механизм участия в торгах за грузы», — прокомментировал Святослав Вильде, основатель и директор «Биржи грузоперевозок ATI.SU».

Ограничения расходов на деловые проценты | CLA (CliftonLarsonAllen)

- 26 мая 2022 г.

- Эндрю Боллман

Как упомянул Нейт на прошлой неделе в своем раннем посте о налоговом планировании, одним из больших изменений на 2022 год является ограничение расходов на деловые проценты. Хотя закон может быть и не новым (он существует с момента принятия Закона о снижении налогов и занятости в 2017 году), скорее всего, он впервые окажет влияние на многие транспортные компании. Ограничение процентного вычета составляло 30% от «скорректированной налогооблагаемой прибыли» (ATI) в 2017 и 2018 годах и было увеличено до 50% в 2019 году. и 2020 г. в рамках мер реагирования на COVID. Однако для большинства компаний определение ATI изменится с 1 января 2022 года (налогоплательщики больше не могут включать расходы на износ и амортизацию — вот хорошая статья, объясняющая основы того, как это работает). В разговорах с клиентами, потенциальными клиентами и бизнес-лидерами за последние несколько месяцев это стало для них огромным сюрпризом.

и 2020 г. в рамках мер реагирования на COVID. Однако для большинства компаний определение ATI изменится с 1 января 2022 года (налогоплательщики больше не могут включать расходы на износ и амортизацию — вот хорошая статья, объясняющая основы того, как это работает). В разговорах с клиентами, потенциальными клиентами и бизнес-лидерами за последние несколько месяцев это стало для них огромным сюрпризом.

Учитывая, что транспортировка представляет собой бизнес с большими активами, в налогооблагаемом доходе обычно рассчитывается большая часть амортизации. Это фактически сделало ограничение несуществующим для большинства компаний за последние несколько лет, поскольку у них был бы относительно высокий ATI с включенными амортизационными расходами.

Давайте рассмотрим пример того, как этот закон может повлиять на вашу налоговую ситуацию в этом году:

ABC Trucking, Inc. является корпорацией S с одним владельцем. В 2021 году ABC получила 30 000 000 долларов выручки и 1 000 000 долларов налогооблагаемой прибыли. В чистую прибыль включены 600 000 долларов процентных расходов и 3 000 000 долларов налоговой амортизации. ABC прогнозирует, что 2022 год будет таким же, как и в 2021 году.

В чистую прибыль включены 600 000 долларов процентных расходов и 3 000 000 долларов налоговой амортизации. ABC прогнозирует, что 2022 год будет таким же, как и в 2021 году.

В 2021 году ABC будет включать амортизационные расходы в размере 3 000 000 долларов США в расчет ATI, что позволит им вычесть полную сумму процентных расходов в размере 600 000 долларов США. С изменением закона в 2022 году ABC больше не разрешается включать амортизационные отчисления. Это резко снижает сумму ATI и ограничивает сумму процентных расходов, которые ABC может вычесть, до 480 000 долларов, оставляя 120 000 долларов процентных расходов не подлежащими вычету в налоговой декларации за 2022 год. Если акционер ABC имеет эффективную налоговую ставку (федеральную и штатную) в размере 35%, это увеличит налоговый счет примерно на 42 000 долларов в 2022 году!

Есть много вещей, которые нужно учитывать и планировать с учетом ограничений деловых интересов, поэтому обязательно свяжитесь со своим консультантом раньше, чем обычно, чтобы узнать, как эти изменения могут повлиять на ваш бизнес.

, Бухгалтерский учет и финансы, Федеральное и государственное налогообложение, Без категории | Комментариев нет на ограничениях расходов на деловые интересы

Энди является дипломированным бухгалтером и доверенным консультантом с 13-летним опытом предоставления налоговых, бухгалтерских, гарантийных и консультационных услуг владельцам и операторам транспортной отрасли. Он является налоговым директором CLA в Миннеаполисе, штат Миннесота. Он также консультирует состоятельных частных лиц и владельцев закрытых транспортных компаний по всем аспектам налогового планирования, имущественного планирования и пенсионного планирования. Энди также является руководителем налоговой службы транспортной отрасли CLA.

Новые окончательные правила, изданные в соответствии с гл. 163(j)

IRS выпустила дополнительные окончательные правила ( TD 9943 ) в соответствии с разделом 163(j) 5 января. Новые окончательные правила дополняют окончательные правила, выпущенные в июле 2020 года, принимая предложенные правила, выпущенные вместе с этими окончательными правилами. с некоторыми изменениями и уточнениями.

с некоторыми изменениями и уточнениями.

Окончательные положения могут оказать существенное влияние на некоторых налогоплательщиков. Заметные изменения включают дополнительные разъяснения по определению скорректированного налогооблагаемого дохода (ATI) и дополнительные указания по применению Раздела 163(j) к товариществам, контролируемым иностранным корпорациям (CFC) и иностранным лицам и акционерам регулируемой инвестиционной компании (RIC).

Новые окончательные правила вступают в силу для налоговых периодов, начинающихся через 60 дней после даты их публикации в Федеральном реестре . Тем не менее, налогоплательщики и их связанные стороны могут принять решение о досрочном применении их для налоговых периодов, начинающихся после 31 декабря 2017 г., при условии, что они и их связанные стороны последовательно применяют окончательные положения 2020 и 2021 гг. в соответствии с Разделом 163(j) к этому налоговому году. и все последующие налоговые годы. Таким образом, налогоплательщики должны оценить свою позицию в соответствии с разделом 163(j) с учетом новых правил в сочетании с существующими инструкциями.

Справочная информация

Раздел 163 (j) ограничивает вычет процентов по бизнесу суммой дохода налогоплательщика от процентов по бизнесу, процентов по финансированию плана этажа и 30% его ATI за данный налогооблагаемый год. .

Закон CARES изменил ограничение до 50% от ATI для налоговых периодов, начинающихся в 2019 и 2020 годах (для товариществ действуют особые правила). Закон CARES также предусматривает, что налогоплательщик может выбрать использование своего ATI за последний налоговый год, начинающийся в 2019 году., с учетом изменений для коротких налоговых лет, чтобы определить ограничение в соответствии с Разделом 163 (j) для любого налогового года, начинающегося в 2020 году. Для получения дополнительной информации об изменениях в Законе CARES см. нашу статью « IRS выпускает руководство для Раздела 163 (j) выборы ».

В июле 2020 года Налоговое управление США выпустило окончательные правила и предлагаемые правила, которые содержат ключевые определения и правила работы для Раздела 163(j). Дополнительную информацию об этих правилах см. В нашей статье « Sec. Руководство 163(j) предлагает ретроактивные льготы ».

Дополнительную информацию об этих правилах см. В нашей статье « Sec. Руководство 163(j) предлагает ретроактивные льготы ».

Скорректированный налогооблагаемый доход

Новые правила уточняют, как налогоплательщики определяют свой ATI.

Налогоплательщики обычно определяют свой ATI, начиная с «предварительного налогооблагаемого дохода» и применяя добавления и вычеты, как указано в существующих окончательных правилах, соответствующих закону. Одной из корректировок является добавление износа, истощения и амортизации за налогооблагаемые годы, начинающиеся после 31 декабря 2017 г., но до 1 января 2022 г. (период DD&A EBITDA).

Чтобы предотвратить двойную выгоду в ATI, существующие окончательные правила предусматривают вычет из предварительного налогооблагаемого дохода при продаже или отчуждении амортизируемого имущества, который равен большему из периодов DD&A EBITDA, разрешенных или разрешенных в отношении имущества ( «Повторное вычитание»).

Существующие окончательные правила также предусматривают вычет из предварительного налогооблагаемого дохода, связанного с: 1) корректировками инвестиций в соответствии с Treas. Рег. сек. 1.1502-32, относящаяся к EBITDA Период DD&A при продаже или отчуждении акций члена консолидированной группы («Вычитание акций») и 2) распределяемая доля налогоплательщика, относящаяся к EBITDA Период DD&A при продаже или отчуждении долю участия в партнерстве в той мере, в какой такие вычеты были разрешены в соответствии с Разделом 704(d) («Вычитание доли участия в партнерстве»).

Новые правила предоставляют налогоплательщикам возможность выбора альтернативного метода определения вычитания при возврате в соответствии с предлагаемыми правилами. В частности, Вычитание при возврате может быть рассчитано как меньшее из:

- Любая прибыль, признанная при продаже или отчуждении такого имущества

- Любой период DD&A по EBITDA в отношении такого имущества.

Альтернативный метод доступен аналогично для вычитания при повторном захвате акций и вычитании при повторном захвате доли партнерства.

Значительным изменением в новых правилах является ограничение на вычет при повторном захвате, вычет при повторном захвате акций и вычет при повторном захвате доли в партнерстве («Ограничение отрицательной корректировки»). Предел отрицательной корректировки предусматривает, что вычитание требуется только в той степени, в которой положительная корректировка EBITDA за период DD&A привела к увеличению суммы, разрешенной в качестве вычета расходов на выплату процентов в год периода DD&A EBITDA.

В новых правилах приводятся примеры, иллюстрирующие, как рассчитать степень, в которой период DD&A по EBITDA привел к увеличению вычета расходов на выплату процентов по бизнесу.

В одном примере А является индивидуальным налогоплательщиком за календарный год, которому не разрешен перенос расходов на деловые проценты на будущие периоды. В 2021 году у А есть 100 долларов расходов по процентам от бизнеса, нет доходов по процентам от бизнеса или процентных расходов по плану финансирования, а также 400 долларов предварительного налогооблагаемого дохода. После учета всех корректировок предварительной налогооблагаемой прибыли, за исключением корректировок, относящихся к периоду DD&A EBITDA, предварительная налогооблагаемая прибыль А составляет 450 долларов. A увеличивает предварительную налогооблагаемую прибыль на 30 долларов (с 450 до 480 долларов) за период DD&A по EBITDA. Таким образом, A будет иметь ограничение Раздела 163(j) в размере 135 долларов США (450 долларов США, умноженное на 30 %), без учета корректировок, связанных с периодом DD&A EBITDA, и ограничение 163(j) в размере 144 долларов США (480 долларов, умноженное на 30 %) после учета корректировок. в связи с периодом DD&A EBITDA. В 2022 году компания А продает актив, который привел к корректировке DD&A периода EBITDA в размере 30 долларов США, получив прибыль в размере 50 долларов США.

В 2021 году у А есть 100 долларов расходов по процентам от бизнеса, нет доходов по процентам от бизнеса или процентных расходов по плану финансирования, а также 400 долларов предварительного налогооблагаемого дохода. После учета всех корректировок предварительной налогооблагаемой прибыли, за исключением корректировок, относящихся к периоду DD&A EBITDA, предварительная налогооблагаемая прибыль А составляет 450 долларов. A увеличивает предварительную налогооблагаемую прибыль на 30 долларов (с 450 до 480 долларов) за период DD&A по EBITDA. Таким образом, A будет иметь ограничение Раздела 163(j) в размере 135 долларов США (450 долларов США, умноженное на 30 %), без учета корректировок, связанных с периодом DD&A EBITDA, и ограничение 163(j) в размере 144 долларов США (480 долларов, умноженное на 30 %) после учета корректировок. в связи с периодом DD&A EBITDA. В 2022 году компания А продает актив, который привел к корректировке DD&A периода EBITDA в размере 30 долларов США, получив прибыль в размере 50 долларов США.

Грант Торнтон Инсайт:

Верхний предел отрицательной корректировки может предоставлять налогоплательщикам освобождение от вычета при повторном поимке, вычета при повторном поимке акций и вычитании при повторном поимке доли в партнерстве. Однако расчеты, необходимые для расчета предела отрицательной корректировки, могут потребовать от налогоплательщиков значительного времени и усилий в зависимости от их обстоятельств.

В новых правилах также разъясняется значение продажи или отчуждения для целей вычета при повторном захвате, вычета при повторном захвате акций и вычете при повторном захвате доли участия в партнерстве. Другие правила в новых правилах влекут за собой:

Другие правила в новых правилах влекут за собой:

- Сумма корректировки для участников консолидированной группы

- Правила-преемники для активов-преемников и объектов-преемников

- Правила защиты от дублирования для предотвращения применения одних и тех же вычетов к вычету при повторном захвате и к вычету при повторном захвате запасов.

В новых правилах также разъясняется, что Вычитание при повторном захвате, Вычет при повторном захвате акций и Вычет при повторном захвате доли партнерства применяются в отношении периода DD&A EBITDA, который капитализируется в соответствии с Разделом 263A.

Выбор для использования ATI 2019

В новых правилах уточняется, что сумма ATI 2019 приобретающей корпорации в операции Раздела 381 в начале налогообложения является суммой ATI в прошлом налоговом году для ее приобретающей корпорации. в 2019 году. Например, предположим, что у корпорации T ATI 2019 года составляет 100 долларов США, а у другой корпорации A ATI 2019 года составляет 200 долларов США. Если T объединилась с A в течение 2020 налогового года A, и A делает выбор в соответствии с Разделом 163(j)(10)(B)(i), чтобы использовать свой 2019ATI на 2020 год, ATI A на 2019 год для целей выборов составляет 200 долларов.

Если T объединилась с A в течение 2020 налогового года A, и A делает выбор в соответствии с Разделом 163(j)(10)(B)(i), чтобы использовать свой 2019ATI на 2020 год, ATI A на 2019 год для целей выборов составляет 200 долларов.

Новые правила также предусматривают, что ATI за 2019 год консолидированной группы представляет собой сумму ATI консолидированной группы за последний налоговый год, начинающийся в 2019 году, независимо от того, вышли ли из группы какие-либо участники.

Товарищества

В новых правилах содержатся дополнительные указания по применению Раздела 163(j) к товариществам, хотя и оговорены некоторые ключевые вопросы. В частности, новые правила не содержали дополнительных указаний в отношении применения Раздела 163(j) к:

- Партнерские отчисления, капитализированные партнером

- Корректировки партнерской базы при ликвидации распределения или распоряжения долей товарищества

- Многоуровневые партнерства

Однако преамбула к новым правилам указывает, что IRS продолжит изучение этого вопроса.

Однако преамбула к новым правилам указывает, что IRS продолжит изучение этого вопроса. Новые правила сохраняют предлагаемый подход правил для применения Раздела 163(j) к товариществам, занимающимся торговлей или коммерческой деятельностью по торговле личным имуществом (включая обращающиеся на рынке ценные бумаги), так называемым торговым товариществам. Как в соответствии с положениями, предложенными в 2020 году, так и в соответствии с новыми положениями, торговое товарищество должно разделить свои процентные расходы от торговой деятельности между частью, распределяемой между его пассивными партнерами (партнерами, которые не принимают существенного участия в деятельности для целей Раздела 469).) и его непассивных партнеров. Только часть процентных расходов от торговой деятельности, которая распределяется среди непассивных партнеров, подпадает под действие Раздела 163(j) на уровне партнерства, в то время как часть, распределяемая пассивным партнерам, оценивается на уровне партнера в соответствии с инвестиционной долей. правила Раздела 163 (d) вместо этого. Для того, чтобы торговому товариществу было легче определить, какие из его партнеров являются активными участниками его торговой деятельности, а также для предотвращения возможных злоупотреблений правилами группировки в соответствии со статьей 469.потери пассивной деятельности, новые положения также изменяют правила группировки, чтобы запретить налогоплательщикам объединять торговую деятельность товарищества с любой другой деятельностью.

правила Раздела 163 (d) вместо этого. Для того, чтобы торговому товариществу было легче определить, какие из его партнеров являются активными участниками его торговой деятельности, а также для предотвращения возможных злоупотреблений правилами группировки в соответствии со статьей 469.потери пассивной деятельности, новые положения также изменяют правила группировки, чтобы запретить налогоплательщикам объединять торговую деятельность товарищества с любой другой деятельностью.

Налоговое управление США признало, что некоторые торговые партнерства, которые полагались на предложенные в 2018 году правила, возможно, ранее распределяли избыточные расходы на деловые проценты (EBIE) на своих пассивных партнеров. Однако в соответствии с новыми правилами торговые партнерства не будут выделять пассивным партнерам какой-либо избыточный налогооблагаемый доход (ETI) или избыточный доход в виде процентов от бизнеса (EBII), что потенциально могло позволить таким партнерам вычесть свою долю EBIE на партнерском уровне. Соответственно, окончательные правила предусматривают переходное правило, позволяющее пассивным партнерам в торговом товариществе вычитать EBIE, выделенный им из партнерства, в первый налоговый год, заканчивающийся с даты вступления в силу окончательных правил или после нее, независимо от суммы ETI или EBII, которые могут быть присвоены партнеру.

Соответственно, окончательные правила предусматривают переходное правило, позволяющее пассивным партнерам в торговом товариществе вычитать EBIE, выделенный им из партнерства, в первый налоговый год, заканчивающийся с даты вступления в силу окончательных правил или после нее, независимо от суммы ETI или EBII, которые могут быть присвоены партнеру.

IRS также доработала правила в новых правилах, которые предусматривают, что партнер, который ссужает деньги товариществу, может рассматривать процентный доход от кредита как EBII от партнерства в пределах распределения EBIE партнером-кредитором. Это правило «самооплачиваемого кредитования» может предоставить облегчение кредитующим партнерам, если Раздел 163 (j) запрещает вычет партнерству-заемщику процентов, выплаченных или начисленных по кредитам партнера. В новых правилах уточняется, что правило кредитования с самооплатой применяется только к ситуациям, в которых партнер-кредитор имеет прямую заинтересованность в партнерстве-заемщике; новые правила отказались от расширения сферы действия правила самозаймящегося кредита, включив в него ситуации, в которых кредитор товарищества является связанной стороной по отношению к партнеру или когда кредитор имеет косвенный интерес в товариществе через другую организацию. В преамбуле говорится, что пропорционально требования о распределении, применимые к S-корпорациям, затрудняют принятие аналогичных правил для S-корпораций, и, соответственно, новые правила не предусматривают такого правила кредитования с самооплатой для S-корпораций.

В преамбуле говорится, что пропорционально требования о распределении, применимые к S-корпорациям, затрудняют принятие аналогичных правил для S-корпораций, и, соответственно, новые правила не предусматривают такого правила кредитования с самооплатой для S-корпораций.

Новые правила также включают положения, касающиеся применения положений Закона CARES к товариществам. Что касается положения Закона CARES, позволяющего рассматривать 50% любого EBIE, выделенного партнеру за любой налоговый год, начинающийся в 2019 г., как BIE, выплаченный или начисленный партнером в первый налоговый год партнера, начинающийся в 2020 г., новые правила разъясняют, что партнеры могут выбрать из правила 50% EBIE на основе партнерства за партнерством. Кроме того, что касается правила 50% EBIE, в новых правилах также содержится разъяснение относительно примера партнера, который продал долю в партнерстве в 2019 году.. В примере партнер получает EBIE в 2018 и 2019 годах и продает свою долю участия в партнерстве в 2019 году. Пятьдесят процентов EBIE за 2019 год считаются уплаченными или начисленными партнером в 2020 году, и на них не распространяется ограничение Раздела 163(j). на уровне партнера. Непосредственно перед продажей доли в партнерстве база партнера в его доле в партнерстве увеличивается на сумму EBIE за 2018 год и часть EBIE за 2019 год, которая не применяется в 2020 году. В новых правилах уточняется, что 2019EBIE может быть вычтен управляющим партнером только в той мере, в какой такой вычет не был бы ограничен в соответствии с Разделом 704 (d) непосредственно перед отчуждением.

Пятьдесят процентов EBIE за 2019 год считаются уплаченными или начисленными партнером в 2020 году, и на них не распространяется ограничение Раздела 163(j). на уровне партнера. Непосредственно перед продажей доли в партнерстве база партнера в его доле в партнерстве увеличивается на сумму EBIE за 2018 год и часть EBIE за 2019 год, которая не применяется в 2020 году. В новых правилах уточняется, что 2019EBIE может быть вычтен управляющим партнером только в той мере, в какой такой вычет не был бы ограничен в соответствии с Разделом 704 (d) непосредственно перед отчуждением.

CFC и иностранные лица

Новые положения содержат правила, касающиеся применения ограничения Раздела 163(j) к иностранным корпорациям и американским акционерам. Кроме того, новые правила предусматривают применение Раздела 163(j) к иностранцам-нерезидентам и иностранным корпорациям. Предложенные в июле 2020 года правила создали основу для применения правил ограничения процентов в контексте соответствующих иностранных корпораций и американских акционеров таких корпораций.

Для справки, Раздел 163(j) применим к большинству иностранных корпораций с прямыми или косвенными акционерами в США. Правила предназначены для определения возможности вычета расходов на деловые проценты при определении дохода иностранной корпорации в соответствии с налоговыми принципами США. Это относится к расчетам подраздела F, проверенному доходу и другим статьям, связанным с CFC.

В отношении КИК и иностранных лиц окончательные правила сохраняют базовую структуру предлагаемых правил с небольшими изменениями и уточнениями. Точно так же в преамбуле отмечены аспекты окончательных правил, которые IRS зарезервировала и продолжит изучать.

Предлагаемые правила ввели концепцию Раздела 163(j) на групповой основе в отношении применимых CFC, которые являются «определенными членами группы» «определенной группы». Указанный групповой режим является выборным для налогоплательщика. В соответствии с предлагаемыми положениями «определенная группа» рассчитывает единое ограничение по Разделу 163 (j) для определенного периода группы CFC на основе суммы расходов на деловые проценты за текущий год, запрещенного переноса BIE на будущие периоды, BII, проценты по плану финансирования. расход и АТИ каждого члена группы КИК. Чтобы рассчитать эти суммы, налогоплательщик начал с отдельной организации, а затем объединил все суммы. При таком подходе существовала неясность относительно того, может ли ATI члена группы быть меньше нуля. В целом, Раздел 163(j) содержит правило ATI «неотрицательное». Чтобы уточнить, новые правила предусматривают, что ATI членов группы CFC должен учитывать суммы меньше нуля для целей определения ATI группы CFC. Этот подход требовал, чтобы налогоплательщики включали отрицательный ATI члена группы CFC, если таковой имеется, при определении ATI группы CFC.

расход и АТИ каждого члена группы КИК. Чтобы рассчитать эти суммы, налогоплательщик начал с отдельной организации, а затем объединил все суммы. При таком подходе существовала неясность относительно того, может ли ATI члена группы быть меньше нуля. В целом, Раздел 163(j) содержит правило ATI «неотрицательное». Чтобы уточнить, новые правила предусматривают, что ATI членов группы CFC должен учитывать суммы меньше нуля для целей определения ATI группы CFC. Этот подход требовал, чтобы налогоплательщики включали отрицательный ATI члена группы CFC, если таковой имеется, при определении ATI группы CFC.

В предложенных правилах было введено правило против злоупотреблений в отношении определенных внутригрупповых транзакций, затрагивающих ATI. В соответствии с новыми положениями это правило расширено таким образом, что оно может также применяться к внутригрупповым сделкам, заключаемым с основной целью повлиять на группу КИК или члена группы КИК в соответствии с Разделом 163(j) ограничения путем увеличения группы КИК или члена группы КИК. БII. Расширение предназначено для предотвращения искусственного завышения BII или BIE с группой КИК в течение определенного периода с целью переноса запрещенных BIE от одного члена группы КИК к другому или изменения сроков отчислений BIE.

БII. Расширение предназначено для предотвращения искусственного завышения BII или BIE с группой КИК в течение определенного периода с целью переноса запрещенных BIE от одного члена группы КИК к другому или изменения сроков отчислений BIE.

При определении указанной группы и определенных членов группы новые правила вносят три изменения в правила для уточнения. Определение указанной группы включает прямое владение квалифицированным лицом США всеми применимыми CFC, а не просто владение одной или несколькими цепочками CFC. Чтобы применимая CFC считалась определенным членом группы и имела право на избрание, новые правила изменяют определение и гласят, что в указанной группе должно быть не менее двух применимых CFC. Кроме того, когда указанная группа перестает существовать, правило изменяется, чтобы уточнить, что ссылки на общий родительский элемент рассматриваются как ссылки на указанный родительский элемент группы.

В соответствии с предлагаемыми правилами, после того, как групповые выборы CFC были проведены, они не могут быть отозваны в течение 60-месячного периода, следующего за последним днем первого периода, для которого были сделаны выборы, и, будучи отменены, не могут быть проведены снова в течение 60 месяцев после последнего дня периода, на который были отменены выборы. В окончательных правилах уточняется, что 60-месячный период ожидания не применяется к определенной группе, для которой выборы группы CFC не проводятся в течение первого указанного периода, в течение которого существует указанная группа. В окончательных правилах уточняется, что каждое обозначенное лицо США прилагает заявление о выборах группы CFC за каждый год, когда выборы группы CFC действуют, к соответствующему федеральному подоходному налогу или информационной декларации. Однако новые правила гласят, что даже если требуемое заявление не будет подано, выбор группы CFC останется в силе.

В окончательных правилах уточняется, что 60-месячный период ожидания не применяется к определенной группе, для которой выборы группы CFC не проводятся в течение первого указанного периода, в течение которого существует указанная группа. В окончательных правилах уточняется, что каждое обозначенное лицо США прилагает заявление о выборах группы CFC за каждый год, когда выборы группы CFC действуют, к соответствующему федеральному подоходному налогу или информационной декларации. Однако новые правила гласят, что даже если требуемое заявление не будет подано, выбор группы CFC останется в силе.

В отличие от предложенных правил, новые правила определяют, что для целей расчета ATI соответствующей иностранной корпорации он не принимает во внимание вычет иностранных подоходных налогов, которые являются зачетными иностранными налогами. Таким образом, иностранные подоходные налоги не уменьшают ATI независимо от того, делается ли выбор в пользу получения иностранного налогового кредита.

Как обсуждалось в нашем предыдущем руководстве, предлагаемые правила предусматривали новые ежегодные «выборы безопасной гавани», которые освобождают некоторые применимые ХФУ от применения Раздела 163(j). Новые правила расширяют этот выбор, чтобы также включить применимую CFC или группу CFC, если ее BIE не превышает ее BII. Таким образом, соответствующая CFC или группа CFC имеет право на выбор в качестве «безопасной гавани», если ее BII не превышает либо ее BII, либо 30% меньшего из ее «квалифицированного предварительного налогооблагаемого дохода» или «приемлемой суммы».

Новые правила расширяют этот выбор, чтобы также включить применимую CFC или группу CFC, если ее BIE не превышает ее BII. Таким образом, соответствующая CFC или группа CFC имеет право на выбор в качестве «безопасной гавани», если ее BII не превышает либо ее BII, либо 30% меньшего из ее «квалифицированного предварительного налогооблагаемого дохода» или «приемлемой суммы».

Как отмечалось выше, новые правила обычно применяются к налоговым годам, начинающимся после их публикации в федеральном реестре, но налогоплательщики могут по своему усмотрению применять новые правила к более ранним налоговым годам, если они применяют их последовательно, как указано в новых правилах. .

Однако в некоторых случаях налогоплательщики также могут применять предлагаемые правила. В той степени, в которой правило в предлагаемых правилах 2020 года не доработано в новых правилах, налогоплательщики и их связанные стороны могут полагаться на это правило в течение налогового года, начинающегося через 60 дней после публикации в Федерального реестра , при условии, что они последовательно следуют всем правилам предлагаемых правил 2020 года, которые не дорабатываются до этого налогового года и каждого последующего налогового года, начинающегося с даты или до даты, когда решение Министерства финансов принимает это правило в качестве окончательного, применимо, или другое руководство относительно дальнейшего доверия.