Для чего нужна товарная накладная 🚩 товарная накладная 🚩 Бизнес 🚩 Другое

Основное предназначение товарной накладной – документировать продажу товаров сторонней организации. Форма ее, получившая сокращенное название ТОРГ-12, была утверждена постановлением № 132 Госкомстата России от 25 декабря 1998 г. Согласно предписаниям Минфина России, товарная накладная составляется в двух экземплярах, один из которых остается у поставщика, т.е. продавца товара, а второй – у получателя. На основании формы ТОРГ-12 продавец списывает отгруженный товар, а покупатель – осуществляет его оприходование.Этот первичный документ имеет строго определенную структуру и должен содержать все необходимые реквизиты. В шапке товарной накладной указываются данные о грузоотправителе, грузополучателе, поставщике и плательщике: название в соответствии с учредительными документами, почтовый адрес, а также может быть пометка о том, что организация является структурным подразделением. Кроме того, обязательно указываются дата и номер составления документа. Далее следует таблица, в которой содержится информация о наименовании товара, его количество и стоимость. Оба экземпляра формы ТОРГ-12 должны быть заверены печатями организаций и подписаны должностными лицами, ответственными за эту хозяйственную операцию.Нередко ведутся споры, какой документ должен составлять поставщик, отгружая товар: ТОРГ-12 или товарно-транспортную накладную (форма Т-1). Последняя, в отличие от транспортной накладной, содержит раздел о транспорте, которым осуществляется перевозка, и о стоимости этой услуги. На практике продавцы товара при отгрузке обычно составляют форму ТОРГ-12, однако это не всегда правильно. Предполагается, что в случае осуществления отдельных расчетов за услуги доставки поставщик должен оформлять товарно-транспортную накладную. Например, когда привлекается сторонняя автотранспортная организация или получатель оплачивает доставку отдельно от стоимости товара. В противном случае у организации-покупателя могут возникнуть сложности при расчете налога на прибыль.www.kakprosto.ru

Товарная накладная это… | портал предпринимателей

Каждая коммерческая организация создается с целью получения прибыли от ведения своей деятельности. Достаточно большая часть этих организаций для достижения этой цели ведет деятельность, связанную с торговлей самыми разнообразными материальными ценностями. Каждая сделка, каждый произведенный акт купли-продажи, должны сопровождаться в строгом соответствии с правилами ведения торговой деятельности в соответствии с нормами, утвержденными в ФЗ № 402 от 06.12.2011 года «О бухгалтерском учете». Одним из таких правил является правильное оформление товарной накладной, являющейся бухгалтерским документом строгой отчетности.

Что такое товарная накладная и для чего она нужна.

Что такое товарная накладная и для чего она нужна.

Понятие товарной накладной.

Товарная накладная признана первичным бухгалтерским документом, который подтверждает переход прав собственности на товар, либо определенные материальные ценности от одной организации (ИП) к другой организации, либо ИП, в процессе произведенной сделки купли-продажи.

Данный документ имеет утвержденную унифицированную форму ТОРГ-12. Но с января 2013 года руководство каждой коммерческой организации получило право, исходя из потребностей и специфики деятельности компании, самостоятельно создавать форму товарной накладной и применять ее в своей работе, предварительно согласовав этот вопрос со своими контрагентами. Главное условие в применении утвержденной формы – наличие в ней всех необходимых данных и реквизитов первичного документа.

К заполнению товарной накладной необходимо относиться с особым вниманием, так как она должна содержать определенные сведения, учитываемые впоследствии налоговыми органами при расчете налога на прибыль предприятия за отчетный период.

Оформление товарной накладной.

Товарную накладную необходимо заполнять в момент проведения сделки по передачи товаров, или иных материальных ценностей, либо сразу после ее совершения. Это обусловлено тем, что органы государственного контроля, при расчете налога на прибыль, учитывают только те документы, дата которых совпадает с датой проведения сделки.

Данный документ необходимо оформлять в двух экземплярах. Первый экземпляр остается в организации передающей товарно-материальные ценности (ТМЦ), а второй экземпляр предназначен для передачи организации принимающей эти ценности. При этом для передающей организации, заполненная товарная накладная является узаконенным основанием для списания переданных ценностей со своего баланса, а для ее контрагента этот документ – основание для оприходования указанных в нем ценностей.

Составлять товарную накладную обязана сторона, передающая (продающая) ТМЦ. В обязательном порядке этот документ должен содержать следующие реквизиты:

- Наименование компаний (ИП), участвующих в сделке купли-продажи (поставщик и получатель ТМЦ).

- Дата заполнения накладной и ее порядковый номер.

- Основание для проведения сделки (договор купли-продажи, заказ-наряд и пр.).

- Полное наименование передаваемых ТМЦ с указанием их особых характеристик.

- Точное количество передаваемых ТМЦ с указанием и расшифровкой единиц их учета.

- Стоимость каждого наименования передаваемых ценностей.

- Суммирующие показатели количества ТМЦ и их стоимости.

- Данные о лицах, непосредственно участвовавших в проведении сделки.

- Подписи и печати сторон.

Стоит отметить, что унифицированная форма ТОРГ-12 может подвергаться изменениям при заполнении, путем включения в нее дополнительных реквизитов, необходимых, согласно достигнутым договоренностям между контрагентами, для проведения данной конкретной сделки. При этом все, утвержденные Госкомстатом РФ, реквизиты, указанные выше, должны оставаться без изменений. Удаление отдельных утвержденных данных из формы ТОРГ-12 не допускается.

Правила подписания товарной накладной.

Оформление товарной накладной допускается как в письменной форме, на утвержденном бланке, так и в цифровом виде. Письменная форма требует подтверждения в виде проставленных печатей сторон и подписей ответственных лиц. Цифровая форма заверяется электронными подписями уполномоченных лиц контрагентов.Перечень представителей компании, имеющих право подписывать первичные документы, в том числе и товарные накладные, составляется и утверждается руководителем коммерческой организации по согласованию с главным бухгалтером. Это позволяет передавать право подписи товарных накладных сотрудникам предприятия приказом или оформленной и заверенной доверенностью.

В бланке товарной накладной может быть поставлено до 5 подписей различных уполномоченных лиц с обеих сторон:

— Со стороны передающей ТМЦ организации может быть поставлено три подписи: руководителя компании, работника бухгалтерии и ответственного за отгрузку сотрудника (обычно это заведующий складом).

— Одна подпись со стороны, принимающей ТМЦ. В строке «Груз получил грузополучатель» должна стоять подпись (с расшифровкой) уполномоченного представителя контрагента. При этом если данный представитель уполномочен на подпись в накладной путем предоставления ему доверенности от организации, копию данной доверенности он должен оставить в передающей ТМЦ организации. Если подпись ставит руководитель принимающей стороны, доверенность, как правило, не требуется.

— В строке «Груз принял» может поставить подпись официально доверенное лицо, фактически принимающее ТМЦ у передающей стороны. Как правило, это материально-ответственный представитель покупателя, чьи полномочия также должны быть подтверждены соответствующим приказом или оформленной доверенностью. Это может быть водитель-экспедитор или любое другое лицо, которому покупатель доверил прием и сопровождение груза в соответствии с необходимостью приобретателя.

В случае если у представителя принимающей ТМЦ стороны есть официально подтвержденное право ставить свою подпись от имени компании на первичных бухгалтерских документах, а также при наличии у него доверенности на получении данного товара (других материальных ценностей), то он может поставить свою подпись только в строке «Груз получил».

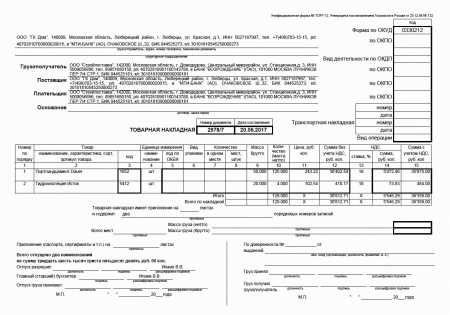

Как выглядит товарная накладная.

Стоит отметить, что товарная накладная — довольно объемный и много-информационный документ, содержащий в себе важные сведения о товаре, поэтому и сам бланк довольно большой.

В зависимости от количества отпускаемых позиций товарная накладная может состоять из нескольких страниц и иметь приложения.

Для наглядности предлагаем ознакомиться с заполненным бланком, содержащем две товарные позиции, а соответственно сформированный документ уместился на одном листе.

ВНИМАНИЕ: Для просмотра документа в полноэкранном режиме, необходимо кликнуть левой клавишей «мыши» на его изображение.

Товарная накладная по форме ТОРГ-12

Товарная накладная по форме ТОРГ-12

Как правило используется программный комплекс для формирования товарных накладных, так как учёт товарных ценностей предусматривает сначала оприходование товара на склад, а затем уже его отпуск со склада, и соответственно, чтобы не сделать накладную при отсутствии товарной позиции, программа позволяет не отобразить позицию в накладной.

Тем ни менее может понадобиться заполнить бланк без привязки к автоматизированному комплексу.

В этом случае пригодятся электронные бланки, которые можно заполнить как ручным методом, так и электронным.

Предлагаем для скачивания актуальные формы товарной накладной, сделанные для самых популярных программ.

tovarnaya-nakladnaya.docx

[attachment=109:Товарная накладная в формате ADOBE (PDF)]

[attachment=110:Товарная накладная в формате EXCEL]

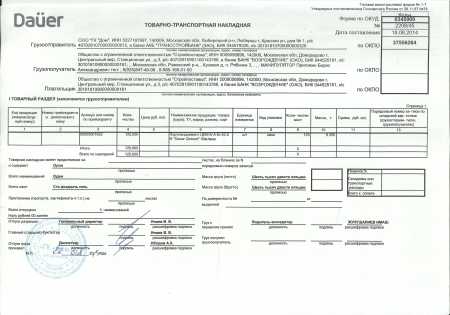

К транспортной накладной, в случае организации доставки товара, добавляется еще один документ — товарно-транспортная накладная, где помимо информации, которая содержалась в товарной накладной, добавляются сведения о доставке, в том числе отгрузке, виде перевозки, данные водителя и автомобиля, в том числе специализированного, с указанием государственного номера, пункте отгрузки, сведения о грузе и прочие, которые заполняет организация — владелец автотранспорта.

А вот, как эта накладная выглядит в реальном виде.

Размер изображения увеличивается путём нажатия «мышью» на уменьшенный вариант.

Страница 1 ТТН (товарно-транспортной накладной)

Первая страница товарно-транспортной накладной

Первая страница товарно-транспортной накладной

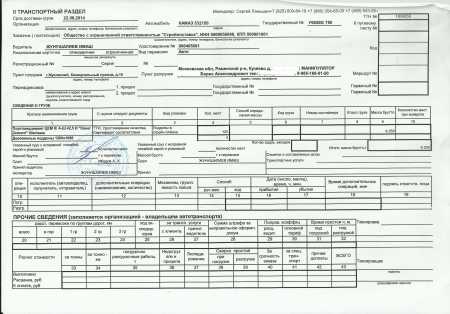

Страница 2 ТТН

Вторая страница Товарно-транспортной накладной

Вторая страница Товарно-транспортной накладной

Код товара в торг 12 где взять

Код в тн графа 3

- Итоговая часть с подписями должностных и товарно-ответственных лиц.

- Основные реквизиты участников сделки;

- Расчетная часть;

Построчное заполнение «шапки» накладной : 1. «Грузоотправитель» (адрес отгрузки): 2.

«Структурное подразделение» заполняется (дублируется), если поставка происходит со склада (магазина) подразделения организации.

Как заполнить графу 3 в товарной накладной по форме № ТОРГ-12

Организация применяет унифицированную форму Законодательством не установлены правила заполнения графы 3 (код товара) товарной накладной формы № ТОРГ-12. В указаниях, утвержденных постановлением Госкомстата России от 25 декабря 1998 г. № 132, разъяснений на этот счет нет.

Большинство организаций в данной графе товарной накладной указывают внутренний номенклатурный номер товара, отгружаемого на сторону.

Код товара в товарной накладной

Но иногда организации работают на основании Общероссийского классификатора продукции (ОК). При заполнении товарной накладной в 1С, наряду с другими данными, необходимо указывать код товара.

Для этого необходимо выполнить следующие действия: Открыть справочник «Номенклатура».

При добавлении нового товара – нажимаем клавишу «добавить новый товар», и заполнить «Наименование товара», «Код товара», графы «Цена», «Ед.

Классификатор единиц измерения (ОКЕИ) в 1С 8

В счете-фактуре, составленной при оказании услуг, в графе 2 можно поставить прочерк Еще раз повторюсь, код услуги по классификатору единиц измерения ОКЕИ не регламентирован. Для того чтобы ввести в программу новую единицу измерения по ОКЕИ, необходимо открыть меню «Все функции» (если не видно этого меню, следуйте данной инструкции): Далее найдите в списке справочников «Классификатор единиц измерений».

Организация применяет унифицированную форму Законодательством не установлены правила заполнения графы 3 (код товара) товарной накладной формы № ТОРГ-12. В указаниях, утвержденных постановлением Госкомстата России от 25 декабря 1998 г.

№ 132, разъяснений на этот счет нет.

Большинство организаций в данной графе товарной накладной указывают внутренний номенклатурный номер товара, отгружаемого на сторону.

Как рассчитывается безопасная доля вычетов по НДС, где найти ее значение и как она применяется?

Согласно действующему порядку страхователь должен каждый день (кроме выходных и праздников) проверять, не поступили ли электронные документы из фонда. Речь идет о документах, используемых в целях привлечения к ответственности за нарушения закона о персонифицированном учете.

Как правильно указывать коды в счетах-фактурах

ТОРГ-12 код товара в графе 3

величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; 6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события; (в ред. Федерального закона от 21.12.

- Расчетная часть;

- Основные реквизиты участников сделки;

- Итоговая часть с подписями должностных и товарно-ответственных лиц.

Построчное заполнение «шапки» накладной : 1.

«Грузоотправитель» (адрес отгрузки): 2.

«Структурное подразделение» заполняется (дублируется), если поставка происходит со склада (магазина) подразделения организации.

Как рассчитывается безопасная доля вычетов по НДС, где найти ее значение и как она применяется? Согласно действующему порядку страхователь должен каждый день (кроме выходных и праздников) проверять, не поступили ли электронные документы из фонда.

Речь идет о документах, используемых в целях привлечения к ответственности за нарушения закона о персонифицированном учете.

Как правильно указывать коды в счетах-фактурах

Тонна: код по ОКЕИ в РФ в 2018 году

Коды ОКЕИ необходимы для правильного заполнения первичных документов. Также можно работать с классификатором в программе 1С. Чтобы добавить новую единицу, необходимо открыть меню и выбрать «Все функции».

Если такого раздела нет, включить «Сервис.

Параметры». После открытия справочника «Классификатор единиц измерения» будет виден список измерительных единиц, которые присутствуют в базе.

Для поиска новой единицы в поисковую форму ввести «Подбор из ОКЕИ».

величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; 6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события; (в ред.

Федерального закона от 21.12.

warmedia.ru

Как правильно внести обязательные реквизиты в товарную накладную в 2018 году

Товарная накладная является первичным документом, указывающим право передачи собственности имущества владельца другому лицу. И как любой документ содержит обязательные реквизиты товарной накладной. При оформлении первички бухгалтер должен обратить внимание на вписываемую информацию, так как из-за неправильного заполнения налоговая служба не примет к вычету НДС у налогоплательщика.

Как правильно внести обязательные реквизиты в товарную накладную в 2018

При оформлении накладной важно обратить внимание на пункты, затрудняющие выявить налоговой инспекцией сведения о поставщике и покупателе, наименовании и стоимости товаров. Так, например, если в товарной накладной неверно указаны банковские реквизиты сторон, номер телефона, адрес, то это не будет считаться ошибкой для учета расходов и начислению НДС.

Также при использовании неутвержденной формы организация обязана указывать обязательные реквизиты в товарной накладной. Так как с 1 июля 2017 года ТОРГ-12 считается индивидуально разработанной формой, а не рекомендованной ФНС. При требовании налоговой инспекции предоставить в 2018 году товарные накладные, компания может сдать прежнюю форму в электронном виде только с бумажным вариантом накладной.

Какие реквизиты нужны для товарной накладной:

- название документа и дата составления;

- кем выдана накладная;

- содержание факта хозяйственной жизни;

- единица измерения;

- должность, подпись, фамилия и инициалы лица, оформившего накладную;

- подписи лиц, указанные в документе. В товарной накладной лучше ставить личную подпись, а не факсимиле.

Ошибки в ТОРГ-12, влияющие на вычет НДС

При обнаружении налоговой службой ошибки, которая влияет на расчет НДС и суммы расходов, отчетность не будет принята из-за несоблюдения правил учета в организации.

На что обратить внимание при выписывании товарной накладной:

- В товарной накладной не указана дата принятия и отгрузки товара.

Отсутствие даты указывает на то, что получателю не доставлен товар, следовательно, сумма оплаты не включается в общие расходы. Но согласно законодательству, обязательным реквизитом считается только дата составления товарной накладной, а не дата принятия товара.

Не указаны реквизиты доверенности лица, подписавшего товарную накладную.

К накладной обязательно прикладывается копия доверенности, подтверждая факт наличия полномочий на подписание документа. Так, например, когда неверно вписана дата доверенности в товарную накладную продавец несет ответственность за оформление. Поэтому указание реквизитов доверенности не считается обязательным, потому что не оказывает влияние на доказательство поставки или отгрузки товара.В накладной нет расшифровки подписи или должности лица, оформившего документ.

Несмотря на то, что расшифровка подписи и должности в накладной числятся среди обязательных реквизитов, данная ошибка считается нарушением порядка ведения учета. Подтвердить поставку товара можно путем предоставления документов покупателем. Таких как, договор купли-продажи, акт сверки, транспортная накладная, карточки счетов 10 или 41. Кроме того отсутствие расшифровки не повлияет на распознавании сведений продавца, покупателя, объема и вида товара, даты отпуска. Таким образом, при наличии ошибки в отсутствии расшифровки затраты на приобретение товара покупатель может включить в расходы организации при расчете вычета НДС.Не внесены сведения из транспортной накладной.

При доставке товара транспортной организацией в первичку вписывается номер и дата транспортной накладной. В бухучет получатель товара вносит информацию по товарной накладной, а не указание реквизита не оказывает влияние на оприходование продукции.Не вписана масса брутто.

Массу брутто − вес товара с тарой или упаковкой − не обязательно отмечать в качестве реквизита при оприходовании товара поштучно или по весу.Цена указана с НДС

При заполнении накладной продавец указывает цену, сумму без НДС, расчет и сумму с учетом НДС. В случаях если товар указан с НДС в строке 11 товарной накладной, то по решению налоговой службы возможно доначисление суммы налога организации.Не указан шифр ОКДП

В случае если не указан ОКДП в товарной накладной, риски не начисления вычета к НДС минимальны. Так как накладную заполняет продавец, то указывает свой вид по ОКДП, не препятствующий получению данных налоговой инспекцией о покупателе (налогоплательщике).

Какие данные в товарной накладной нужны для платежей

Для перечисления денежных средств по сделке между продавцом и покупателем составляется договор с указанием платежных реквизитов. А товарная накладная доказывает факт отгрузки и оприходования товара. Так как на практике иногда дата договора и дата накладной не всегда совпадают, потому что поставка товара произошла позже заключения договора.

НДС начисляется по дате товарной накладной, а не по дате составления договора купли-продажи или дате оплаты. В ст.167 п.1 НК РФ указано, что сумма налога подлежит перечислению в том периоде, когда произведена отгрузка товара независимо от факта перечисления денежных средств. И доказательством получения груза считается правильно оформленная товарная накладная.

Банковские реквизиты вписываются по желанию сторон: в товарной накладной указывается номер расчетного счета продавца, БИК и номер корреспондирующего счета. При автоматизированном учете у грузоотправителя программа автоматически включает информацию с банковскими реквизитам в поле «Поставщик».

nalogobzor.info

товарная накладная (форма № ТОРГ-12)

Вопрос:

1. Общество производит отгрузку товара со склада покупателю и выписывает товарную накладную (форма № ТОРГ-12) на дату отгрузки товара и передачи его перевозчику. Право собственности на поставленный товар переходит к покупателю при получении товара на станции назначения. С момента отгрузки товара со склада до перехода права собственности соответственно проходит несколько дней. Покупатель возражает против того, что товарная накладная выписана Обществом на дату отгрузки товара. Является ли такой порядок оформления товарных накладных правильным?

2. В той же ситуации, когда даты выписки товарной накладной и перехода права собственности различаются, расчеты с покупателем за поставленный товар производятся по ценам, выраженным в учетных единицах (иностранной валюте). При этом частичная оплата товара производится покупателем авансом. В этих условиях, если исходить из того, что составление товарной накладной на дату отгрузки товара является верным, продажная стоимость товара, указываемая в товарной накладной, может быть пересчитана в рубли только по курсу на дату отгрузки. Но поскольку курс валюты на дату реального перехода права собственности изменится, суммы, указанные в товарной накладной, не смогут служить основанием ни для отражения выручки от реализации в учете Общества, ни для оприходования товара в учете покупателя. Кроме этого, в счетах-фактурах на товары поставленные на указанных условиях, сумма выручки от реализации также будет пересчитана в рубли по иному курсу. В связи с этим просим ответить на вопрос: по какому курсу должна быть указана продажная стоимость товара в рублях в товарной накладной?

Ответ:

1. В соответствии с Указаниями по применению и заполнению форм первичной учетной документации по учету торговых операций (утв. Постановлением Госкомстата РФ от 25.12.98 г. № 132, далее – Указания), товарная накладная формы № ТОРГ-12 (далее — накладная ТОРГ-12) «применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации».

В соответствии со статьей 9 Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете» и вышеприведенными Указаниями накладной ТОРГ-12 может оформляться не только факт продажи (перехода права собственности), но и факт отпуска товара по любым основаниям, что прямо указано в приведенной норме (см. Постановление ФАС Северо-Западного округа от 19.03.07 г. № А13-4742/2006-21).

Соответственно дата оформления накладной ТОРГ-12 может быть не связана с моментом перехода права собственности на отгружаемые по ней товары. Тем более, что этот момент может быть установлен в договоре совершенно любой, например, после полной оплаты или через год после отгрузки.

Однако, учитывая, что в соответствии с договором заключенным Обществом с покупателем прямо предусмотрена выписка товарной накладной в момент поставки, а дата поставки указана как дата получения продукции на складе покупателя, то Обществу необходимо соблюдать условия договора и выписывать накладную ТОРГ-12 именно в указанную дату (а не в дату отгрузки). Обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства (ст. 309 ГК РФ). Для оформления товарных накладных в ином допустимом порядке необходимо по обоюдному согласию сторон договора изменить его условия.

При существующих условиях договора Обществу рекомендуется на дату сдачи продукции железной дороге оформлять накладную ТОРГ-12 без предъявления ее покупателю. В качестве основания для выписки этой накладной в строке «Основание» следует указывать: «для передачи перевозчику по контракту № …(указываются реквизиты контракта с покупателем)». Данную накладную ТОРГ-12 следует считать основанием для списания продукции (товара) со склада по предъявлению квитанции станции-отправления о принятии груза к перевозке. Указанный порядок выписки накладных ТОРГ-12 без предъявления их покупателю рекомендуем отразить в Учетной политике Общества.

2. При соблюдении Обществом существующих условий договора (выписка накладной в дату поставки) продажная стоимость товара будет пересчитана в рубли по среднему курсу, учитывающему курсы на дату поступления авансового платежа (в части стоимости товара, оплаченной на дату поставки) и на дату поставки, совпадающей в рассматриваемой ситуации с датой перехода права собственности (в части стоимости товара, не оплаченной на дату поставки). Разногласий с покупателем в такой ситуации возникнуть не должно

В других ситуациях (по другим договорам с покупателями), когда в договоре не оговорена дата выписки товарной накладной либо датой поставки является передача товара перевозчику (железной дороге) Общество вправе выписать накладную ТОРГ-12 на дату отгрузки товара, то есть физического отпуска товара со склада.

В таком случае унифицированный документ, заполненный исключительно в рублях в случае, если стоимость товара определена по условиям договора в иностранной валюте и когда переход права собственности на товар не совпадает с датой отгрузки, не предоставляет достоверную учетную информацию о продажной стоимости товара. То есть в этом случае отражение в учете выручки от продажи товара в учете Общества и стоимости приобретенного товара в учете покупателя по данным накладной ТОРГ-12, составленной в рублях по курсу на дату отгрузки товара, при изменении курса валюты на дату перехода права собственности по сравнению с курсом на дату отгрузки приведет к искажению данных бухгалтерского учета у обоих сторон. При этом образовавшаяся разница не признается курсовой разницей и потребует дополнительного документального оформления или внесения изменений в ранее созданный документ.

В этой связи применительно к данной ситуации целесообразным является внесение в унифицированные формы первичных документов дополнительных реквизитов, учитывая, что такая возможность прямо предусмотрена п. 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина РФ от 29.07.98 г. № 34н). В частности, не противоречит установленным требованиям и включение в первичный документ типовой формы дополнительной графы «Сумма в условных единицах (валюте)». Изменения допускается вносить в части расширения и сужения граф и строк, а также путем включения дополнительных строк и граф (см. Порядок применения унифицированных форм первичной учетной документации, утвержденный Постановлением Госкомстата России от 24.03.99 г. № 20).

Одновременно, согласно п. 2.9 Положения о документах и документообороте в бухгалтерском учете (утв. Минфином СССР 29.07.83 г. за № 105) при отсутствии по конкретной хозяйственной операции отдельных данных свободные строки в первичных документах подлежат обязательному прочерку. Таким образом, поскольку в рассматриваемом случае на момент составления документа суммы хозяйственной операции (продажной стоимости товара) в рублях не может быть определена, в строках графы «Сумма в рублях» накладной ТОРГ-12 правомерно проставление прочерков. Указанной позиции придерживаются и налоговые органы (Письмо УФНС по г. Москве от 14.12.2005 № 20-12/93198).

Арбитражные суды Московского региона признают возможность принятия к учету первичных документов в условных денежных единицах. В частности, суды указывают, что в некоторых случаях сторонам не может быть известен курс условной единицы на дату платежа и составление ранее этой даты первичного документа в рублях исказит реальные сведения о доходах (расходах) (см. Постановления ФАС Московского округа от 30.11.07 г. № КА-А41/12524-07, от 11.01.08 г. № КА-А41/12903-07). Также, по мнению московских судей, вполне допустимо применение первичного документа в условных единицах, если к нему прилагается бухгалтерская справка, в которой рассчитана сумма хозяйственной операции в рублях, поскольку такая справка также является первичным учетным документом (п. 1 ст. 313 НК РФ; Постановления Десятого арбитражного апелляционного суда от 07.11.07 г. № А41-К2-4390/07, от 09.11.07 г. № А41-К2-7534/07 – оставлены в силе соответственно Постановлениями ФАС Московского округа от 25 марта 2008 г. № КА-А41/388-08 и от 18 февраля 2008 г. № КА-А41/257-08).

Однако уже само наличие судебной практики по этому вопросу говорит о возможности претензий со стороны налоговых органов по поводу составления первичных документов с условных денежных единицах.

www.stimulaudit.ru