11.4. ПОНЯТИЕ СЕБЕСТОИМОСТИ ПЕРЕВОЗОК

ные свидетельствуют о необходимости крупных инвестиций в железные дороги России. В значительной мере инвестиции должны обеспечиваться ростом амортизационного фонда за счет приведения стоимости основных средств к рыночной, применения различных форм начисления амортизации, в том числе ускоренной амортизации по подвижному составу, а также привлечения других источников инвестиционных средств.

Себестоимость продукции – это денежное выражение затрат предприятия на производство продукции и ее реализацию. Продукцией железнодорожного транспорта является перевозка, а видами продукции с учетом признаков классификации расходов по видам деятельности – грузовые перевозки, пассажирские перевозки в дальнем следовании и пассажирские перевозки в пригородном сообщении – по укрупненным видам работ, а также категориям поездов, операциям перевозочного процесса, по типам вагонов, родам грузов и т.д. Себестоимость этих видов продукции различна. Она рассчитывается делением расходов, относящихся к определенному виду продукции, на количество единиц этого вида продукции. Себестоимость перевозок на железнодорожном транспорте официально рассчитывается в ОАО «РЖД» на трех уровнях: в структурных подразделениях (отделениях дорог), филиалах ОАО «РЖД» (дорогах) и в ОАО «РЖД» (по сети дорог в целом), коп./10 единиц продукции.

Себестоимость грузовых перевозок в отделениях железных дорог рассчитывается на 10 эксплуатационных тонно-километров,а на дорогах и сети дорог – на 10 тарифныхтонно-километров.Средняя себестоимость железнодорожных перевозок определяется на 10 приведенныхтонно-километров.Приведенные тон-но-километрырассчитываются суммированиемтонно-километрови пассажирокилометров. Себестоимость приведенныхтонно-километровв 2004 г. составляла 281,89 коп./10 прив. т·км, в том числе себестоимость грузовых перевозок – 236,68 коп./10 т·км, пассажирских – 794,14 коп./10пасс-км.Себестоимость грузовых перевозок при электрической тяге составила 208,61 коп., тепловозной – 343,06 коп.; себестоимость пассажирских перевозок во всех видах сообщения при электротяге составляла 760,60 коп., при тепловозной – 968,11 коп., в электросекциях – 749,50 коп., вдизель-поездах– 1268,34 коп./10пасс-км.

318

Себестоимость перевозок (работ и услуг) включена в механизм регулирования экономических взаимоотношений между предприятиями железнодорожного транспорта и пользователями его услуг, между отраслью и государством, в систему налогообложения.

Состав затрат, включаемых в настоящее время в себестоимость перевозок, значительно расширен. Переход к рыночным отношениям вызвал появление новых групп расходов. Состав затрат определен Номенклатурой расходов по основной деятельности железных дорог Российской Федерации (2003 г.), Положением о составе затрат по производству и реализации продукции (работ и услуг), включаемых в себестоимость продукции (работ, услуг), Положением о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, а также Положением о бухгалтерском учете и отчетности.

Себестоимость перевозок рассчитывается по расходам, связанным с основной деятельностью. Расходы по подсобно-вспомогательнойдеятельности по погрузке и выгрузке, подвозу грузов к станциям и вывозу с них в себестоимость перевозок не включаются. В себестоимости перевозок учитываются только расходы магистрального железнодорожного транспорта.

Себестоимость перевозок значительно колеблется по отдельным железным дорогам, по полигонам с разными видами тяги, по видам сообщений, категориям поездов и родам грузов, по типам вагонов и направлениям перевозок, по участкам железных дорог, операциям перевозочного процесса.

На себестоимость перевозок оказывают влияние объем перевозок, дальность перевозки грузов и пассажиров, величина качественных показателей использования подвижного состава, применение новых прогрессивных видов техники и технологий, нормирование трудовых и материальных ресурсов, производительность труда, уровень цен на ресурсы и технические средства, совершенствование информационной базы учета и форм отчетности, а также метод калькулирования себестоимости по видам продукции, работ и услуг.

Расходы, относимые на каждый вид продукции, определяются следующими способами:

• часть расходов непосредственно относится на определенный вид продукции (это прямые расходы). Они выделяются в отчете формы6-жел.по статьям расходов. Удельный вес прямых расходов при выделении расходов по грузовым и пассажирским перевозкам составляет более 40%. По видам дея-

319

тельности, укрупненным видам работ, по операциям перевозочного процесса доли прямых расходов неодинаковы;

• остальные расходы (косвенные) распределяются либо пропорционально затратам тех или иных измерителей, показателей, либо пропорционально ранее распределенной заработной плате производственного персонала. Перечень прямых расходов по видам работ, местам возникновения затрат и видам деятельности, а также способы и последовательность распределения косвенных расходов по каждой статье приведены в разделах7–8Номенклатуры расходов. Распределение расходов по видам продукции выполняется по данным отделений дорог, затем по дорогам и ОАО «РЖД».

Для тарифных целей и решения отдельных технико-экономическихзадач определяют себестоимость конкретных перевозок (например, по отдельным родам грузов, конкретным маршрутам их следования, в определенных типах вагонов, по видам отправок и т. д.). Для этого применяются специальные методы расчета, разработанныеучеными-экономистамитранспорта Е.В. Михальцевым, А.С. Чудовым, В.Н. Орловым, А.П. Абрамовым, М.Н. Беленьким, A.M. Шульгой, А.И. Журавелем, Ю.Н. Кожевниковым и др. Эти методы приведены в экономической литературе.

11.5. ЗАВИСИМОСТЬ ЭКСПЛУАТАЦИОННЫХ РАСХОДОВ И СЕБЕСТОИМОСТИ ЖЕЛЕЗНОДОРОЖНЫХ ПЕРЕВОЗОК ОТ ОБЪЕМА ПЕРЕВОЗОК

При увеличении объема перевозок общая сумма эксплуатационных расходов увеличивается, но медленнее, чем изменяется объем перевозок. Зависимость эксплуатационных расходов от объема перевозок – прямая замедленная. Степень изменения себестоимости перевозок от объема работы определяется соотношением удельного веса зависящих и условно-постоянныхрасходов.

Определение зависимости эксплуатационных расходов и себестоимости от объема перевозок производится для трех временных вариантов анализа:

• текущий (годовой, квартальный) вариантучитывает изменение расхо-

дов, отражающееся в финансовой отчетности данного периода. Удельный вес зависящих расходов колеблется в пределах 25–40%;

320

•основной вариант анализа предполагает, что изменение объема перевозок происходит при неизменных величинах пропускной способности железных дорог, качественных показателей использования подвижного состава, норм расходатопливно-энергетическихи других видов ресурсов. К зависящим расходам в этом варианте относится весь перечень расходов, непосредственно связанных с объемом перевозок и меняющихся при его изменении прямо пропорционально объему перевозок. Удельный вес зависящих расходов составляет 40– 55 %. Этот временной вариант называют основным вариантом анализа;

•перспективный вариант с развитием пропускной способности и с изменением качественных показателей использования подвижного состава и расходных норм учитывает, кроме изменения зависящих расходов, изменение частиусловно-постоянныхрасходов, в результате чего удельный вес зависящих расходов от объема перевозок увеличивается до55–70%.

В современных условиях при инфляции, росте цен на потребляемые железнодорожным транспортом ресурсы, изменениях состава расходов, включаемых в себестоимость перевозок, удельный вес зависящих от объема перевозок расходов существенно меняется по отдельным статьям номенклатуры, элементам затрат, хозяйствам железнодорожного транспорта, по основным прямым расходам и расходам общим для мест возникновения затрат, по видам деятельности и укрупненным видамработ, пооперациямперевозочногопроцесса, подорогамсети.

При основном варианте анализа зависящие от объема перевозок расходы изменяются пропорционально объему перевозок:

Езав= а x ,

где х – объем перевозок,а – постоянная для данной дороги и периода времени удельная величина

зависящих расходов, коп./10 т·км.

Приэтомсебестоимостьперевозоквчастизависящихрасходовнеизменяется:

Сзав= Езав/ x = а.

Величина условно-постоянныхрасходов при этом варианте анализа остается неизменной Еуп =b, а себестоимость перевозок в части условнопостоянных расходов изменяется обратно пропорционально объему перевозок С = Еуп /х =b/х.

321

Таким образом, зависимость от объема перевозок расходов выражается формулой Е = Езав + Еуп =а ·х +b, а зависимость себестоимости перевозок С = Сзав + Суп =а +b/х.

Вывод: общая величина расходов при увеличении объема перевозок увеличивается замедленно; себестоимость перевозок замедленно снижается, причем себестоимость в части зависящих расходов остается постоянной, а в части условно-постоянныхрасходов изменяется обратно пропорционально изменению объема перевозок.

В условиях рынка для принятия решений необходима соответствующая информация о себестоимости. Для различных целей используются разные показатели себестоимости. В зарубежной литературе при калькулировании затрат для конкретных задач исчисляется «ограниченная себестоимость», определяемая по системе «директ-костинг»и включающая в себя только прямые переменные издержки. Этот метод применим для расчета себестоимости отдельных видов деятельности и укрупненных видов работ.

Для калькулирования расходов по системе «директ-костинг»необходим учет прямых переменных затрат, непосредственно связанных с выполнением отдельных видов продукции. При этом критерием точности расчета себестоимости становится не столько полнота затрат, включаемых в нее, сколько способ их отнесения на отдельные виды работ. Поэтому предприятия должны иметь определенную свободу в вопросах калькулирования себестоимости для конкретных целей, в способах распределения косвенных общехозяйственных расходов по видам продукции, в обосновании полноты учета затрат.

По своей сути издержки не могут быть исключительно постоянными или переменными. Влияние на их величину и поведение факторов на железнодорожном транспорте столь велико и сложно, что в большинстве случаев они являются условно-переменными(илиусловно-постоянными).Таким образом, в определенных условиях работы и вовременнûх периодах изменяются как переменные, так и постоянные расходы.

322

studfiles.net

11.11. СЕБЕСТОИМОСТЬ ПЕРЕВОЗОК ГРУЗОВ В КОНТЕЙНЕРАХ

Наиболее сложным и трудоемким при определении себестоимости грузовых перевозок по участкам сети дорог является расчет расхода топлива (электроэнергии) на тягу поездов. Расчет затрат топливно-энергетическихресурсов производится по затратам механической работы на передвижение вагонов и локомотивов. Ввиду громоздкости и сложности методика данного расчета не приводится.

Помимо расходов по движенческой операции при расчете себестоимости грузовых перевозок в тарифных целях необходимо учитывать расходы по началь- но-конечнойоперации и переработке вагонов в пути следования по маршруту.

В тех случаях, когда перевозки осуществляются не кольцевыми маршрутами и порожние вагоны могут поступать по заранее неизвестным направлениям, учет расходов по порожнему пробегу грузовых вагонов необходимо производить по среднесетевым данным. Для этого можно использовать, например, среднесетевую укрупненную расходную ставку на 1000 вагоно-километровпорожних вагонов, скорректированную по типам вагонов и взвешенную по удельному весу разных видов тяги.

Расчет себестоимости при перевозках грузов в контейнерах имеет свою специфику. Она заключается в том, что с точки зрения железнодорожного транспорта вагоны, перевозящие как груженые, так и порожние контейнеры, рассматриваются как груженые. Общие положения методики расчета себестоимости контейнерных перевозок следующие:

•для тарифных целей рассчитывается величина зависящих расходов. Эти затраты для груженых и порожних вагонов и контейнеров включают в себя расходы по начальным и конечным операциям, по передвижению подвижного состава, по операциям формирования на технических станциях. Кроме того, для порожних контейнеров следует учитывать расходы по пробегу порожних вагонов к пунктам отправления порожних контейнеров;

•для контейнеров, не принадлежащих ОАО «РЖД», из расходов следует исключать расходы по их ремонту и амортизации;

•расчеты расходов по перевозке контейнеров производятся по операциям перевозочного процесса методом единичных расходных ставок;

337

•расчет расходов по пробегу порожних вагонов в общем случае производится по укрупненным нормативам на 1000 вагоно-километровпробега порожних вагонов. Для кольцевых маршрутов расчет расходов по пробегу порожних вагонов производится по конкретным маршрутам следования;

•дополнительно в расчетах используются единичные расходные ставки на 1 контейнеро-километри 1контейнеро-час;

•при расчетах выполняется корректировка расходов в зависимости от количества контейнеров, перевозимых на одной платформе;

•величины стоимостных нормативов и технико-эксплуатационныхпоказателей принимаются по конкретным условиям перевозок контейнерных поездов.

Величины качественных показателей – масса поезда, скорость, вспомогательный пробег, а также нормы расхода топлива (электроэнергии) принимаются для сборных или вывозных и передаточных поездов в условиях работы крупного железнодорожного узла.

Расходы по пробегу порожних вагонов рассчитываются по среднесетевой величине.

11.12. ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПЕРЕВОЗОК

Себестоимость перевозок является комплексным экономическим показателем, оценивающим в сопоставимом стоимостном виде затраты всех видов ресурсов на осуществление перевозок. Поэтому при прочих равных условиях снижение себестоимости перевозок свидетельствует о сокращении затрат ресурсов. Однако при оценке изменения себестоимости перевозок необходимо учитывать, что не всегда снижение себестоимости свидетельствует об улучшении работы железнодорожного транспорта. Например, снижение себестоимости перевозок меньшими темпами, чем темпы снижения цен на потребляемые ресурсы, свидетельствует об увеличении потребления ресурсов в натуральном выражении. Рост себестоимости перевозок также не всегда свидетельствует об ухудшении работы транспорта. Так увеличение доли перевозок грузов в специализированных вагонах с высокой себестоимостью перевозок приводит к росту себестоимости грузовых перевозок, но не говорит о снижении эффективности работы транспорта. Поэтому при анализе изменения себестоимости необходимо тщательно выявлять

338

studfiles.net

11.4. ПОНЯТИЕ СЕБЕСТОИМОСТИ ПЕРЕВОЗОК

ные свидетельствуют о необходимости крупных инвестиций в железные дороги России. В значительной мере инвестиции должны обеспечиваться ростом амортизационного фонда за счет приведения стоимости основных средств к рыночной, применения различных форм начисления амортизации, в том числе ускоренной амортизации по подвижному составу, а также привлечения других источников инвестиционных средств.

Себестоимость продукции – это денежное выражение затрат предприятия на производство продукции и ее реализацию. Продукцией железнодорожного транспорта является перевозка, а видами продукции с учетом признаков классификации расходов по видам деятельности – грузовые перевозки, пассажирские перевозки в дальнем следовании и пассажирские перевозки в пригородном сообщении – по укрупненным видам работ, а также категориям поездов, операциям перевозочного процесса, по типам вагонов, родам грузов и т.д. Себестоимость этих видов продукции различна. Она рассчитывается делением расходов, относящихся к определенному виду продукции, на количество единиц этого вида продукции. Себестоимость перевозок на железнодорожном транспорте официально рассчитывается в ОАО «РЖД» на трех уровнях: в структурных подразделениях (отделениях дорог), филиалах ОАО «РЖД» (дорогах) и в ОАО «РЖД» (по сети дорог в целом), коп./10 единиц продукции.

Себестоимость грузовых перевозок в отделениях железных дорог рассчитывается на 10 эксплуатационных тонно-километров,а на дорогах и сети дорог – на 10 тарифныхтонно-километров.Средняя себестоимость железнодорожных перевозок определяется на 10 приведенныхтонно-километров.Приведенные тон-но-километрырассчитываются суммированиемтонно-километрови пассажирокилометров. Себестоимость приведенныхтонно-километровв 2004 г. составляла 281,89 коп./10 прив. т·км, в том числе себестоимость грузовых перевозок – 236,68 коп./10 т·км, пассажирских – 794,14 коп./10пасс-км.Себестоимость грузовых перевозок при электрической тяге составила 208,61 коп., тепловозной – 343,06 коп.; себестоимость пассажирских перевозок во всех видах сообщения при электротяге составляла 760,60 коп., при тепловозной – 968,11 коп., в электросекциях – 749,50 коп., вдизель-поездах– 1268,34 коп./10пасс-км.

318

Себестоимость перевозок (работ и услуг) включена в механизм регулирования экономических взаимоотношений между предприятиями железнодорожного транспорта и пользователями его услуг, между отраслью и государством, в систему налогообложения.

Состав затрат, включаемых в настоящее время в себестоимость перевозок, значительно расширен. Переход к рыночным отношениям вызвал появление новых групп расходов. Состав затрат определен Номенклатурой расходов по основной деятельности железных дорог Российской Федерации (2003 г.), Положением о составе затрат по производству и реализации продукции (работ и услуг), включаемых в себестоимость продукции (работ, услуг), Положением о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, а также Положением о бухгалтерском учете и отчетности.

Себестоимость перевозок рассчитывается по расходам, связанным с основной деятельностью. Расходы по подсобно-вспомогательнойдеятельности по погрузке и выгрузке, подвозу грузов к станциям и вывозу с них в себестоимость перевозок не включаются. В себестоимости перевозок учитываются только расходы магистрального железнодорожного транспорта.

Себестоимость перевозок значительно колеблется по отдельным железным дорогам, по полигонам с разными видами тяги, по видам сообщений, категориям поездов и родам грузов, по типам вагонов и направлениям перевозок, по участкам железных дорог, операциям перевозочного процесса.

На себестоимость перевозок оказывают влияние объем перевозок, дальность перевозки грузов и пассажиров, величина качественных показателей использования подвижного состава, применение новых прогрессивных видов техники и технологий, нормирование трудовых и материальных ресурсов, производительность труда, уровень цен на ресурсы и технические средства, совершенствование информационной базы учета и форм отчетности, а также метод калькулирования себестоимости по видам продукции, работ и услуг.

Расходы, относимые на каждый вид продукции, определяются следующими способами:

• часть расходов непосредственно относится на определенный вид продукции (это прямые расходы). Они выделяются в отчете формы6-жел.по статьям расходов. Удельный вес прямых расходов при выделении расходов по грузовым и пассажирским перевозкам составляет более 40%. По видам дея-

319

тельности, укрупненным видам работ, по операциям перевозочного процесса доли прямых расходов неодинаковы;

• остальные расходы (косвенные) распределяются либо пропорционально затратам тех или иных измерителей, показателей, либо пропорционально ранее распределенной заработной плате производственного персонала. Перечень прямых расходов по видам работ, местам возникновения затрат и видам деятельности, а также способы и последовательность распределения косвенных расходов по каждой статье приведены в разделах7–8Номенклатуры расходов. Распределение расходов по видам продукции выполняется по данным отделений дорог, затем по дорогам и ОАО «РЖД».

Для тарифных целей и решения отдельных технико-экономическихзадач определяют себестоимость конкретных перевозок (например, по отдельным родам грузов, конкретным маршрутам их следования, в определенных типах вагонов, по видам отправок и т. д.). Для этого применяются специальные методы расчета, разработанныеучеными-экономистамитранспорта Е.В. Михальцевым, А.С. Чудовым, В.Н. Орловым, А.П. Абрамовым, М.Н. Беленьким, A.M. Шульгой, А.И. Журавелем, Ю.Н. Кожевниковым и др. Эти методы приведены в экономической литературе.

11.5. ЗАВИСИМОСТЬ ЭКСПЛУАТАЦИОННЫХ РАСХОДОВ И СЕБЕСТОИМОСТИ ЖЕЛЕЗНОДОРОЖНЫХ ПЕРЕВОЗОК ОТ ОБЪЕМА ПЕРЕВОЗОК

При увеличении объема перевозок общая сумма эксплуатационных расходов увеличивается, но медленнее, чем изменяется объем перевозок. Зависимость эксплуатационных расходов от объема перевозок – прямая замедленная. Степень изменения себестоимости перевозок от объема работы определяется соотношением удельного веса зависящих и условно-постоянныхрасходов.

Определение зависимости эксплуатационных расходов и себестоимости от объема перевозок производится для трех временных вариантов анализа:

• текущий (годовой, квартальный) вариантучитывает изменение расхо-

дов, отражающееся в финансовой отчетности данного периода. Удельный вес зависящих расходов колеблется в пределах 25–40%;

320

•основной вариант анализа предполагает, что изменение объема перевозок происходит при неизменных величинах пропускной способности железных дорог, качественных показателей использования подвижного состава, норм расходатопливно-энергетическихи других видов ресурсов. К зависящим расходам в этом варианте относится весь перечень расходов, непосредственно связанных с объемом перевозок и меняющихся при его изменении прямо пропорционально объему перевозок. Удельный вес зависящих расходов составляет 40– 55 %. Этот временной вариант называют основным вариантом анализа;

•перспективный вариант с развитием пропускной способности и с изменением качественных показателей использования подвижного состава и расходных норм учитывает, кроме изменения зависящих расходов, изменение частиусловно-постоянныхрасходов, в результате чего удельный вес зависящих расходов от объема перевозок увеличивается до55–70%.

В современных условиях при инфляции, росте цен на потребляемые железнодорожным транспортом ресурсы, изменениях состава расходов, включаемых в себестоимость перевозок, удельный вес зависящих от объема перевозок расходов существенно меняется по отдельным статьям номенклатуры, элементам затрат, хозяйствам железнодорожного транспорта, по основным прямым расходам и расходам общим для мест возникновения затрат, по видам деятельности и укрупненным видамработ, пооперациямперевозочногопроцесса, подорогамсети.

При основном варианте анализа зависящие от объема перевозок расходы изменяются пропорционально объему перевозок:

Езав= а x ,

где х – объем перевозок,а – постоянная для данной дороги и периода времени удельная величина

зависящих расходов, коп./10 т·км.

Приэтомсебестоимостьперевозоквчастизависящихрасходовнеизменяется:

Сзав= Езав/ x = а.

Величина условно-постоянныхрасходов при этом варианте анализа остается неизменной Еуп =b, а себестоимость перевозок в части условнопостоянных расходов изменяется обратно пропорционально объему перевозок С = Еуп /х =b/х.

321

Таким образом, зависимость от объема перевозок расходов выражается формулой Е = Езав + Еуп =а ·х +b, а зависимость себестоимости перевозок С = Сзав + Суп =а +b/х.

Вывод: общая величина расходов при увеличении объема перевозок увеличивается замедленно; себестоимость перевозок замедленно снижается, причем себестоимость в части зависящих расходов остается постоянной, а в части условно-постоянныхрасходов изменяется обратно пропорционально изменению объема перевозок.

В условиях рынка для принятия решений необходима соответствующая информация о себестоимости. Для различных целей используются разные показатели себестоимости. В зарубежной литературе при калькулировании затрат для конкретных задач исчисляется «ограниченная себестоимость», определяемая по системе «директ-костинг»и включающая в себя только прямые переменные издержки. Этот метод применим для расчета себестоимости отдельных видов деятельности и укрупненных видов работ.

Для калькулирования расходов по системе «директ-костинг»необходим учет прямых переменных затрат, непосредственно связанных с выполнением отдельных видов продукции. При этом критерием точности расчета себестоимости становится не столько полнота затрат, включаемых в нее, сколько способ их отнесения на отдельные виды работ. Поэтому предприятия должны иметь определенную свободу в вопросах калькулирования себестоимости для конкретных целей, в способах распределения косвенных общехозяйственных расходов по видам продукции, в обосновании полноты учета затрат.

По своей сути издержки не могут быть исключительно постоянными или переменными. Влияние на их величину и поведение факторов на железнодорожном транспорте столь велико и сложно, что в большинстве случаев они являются условно-переменными(илиусловно-постоянными).Таким образом, в определенных условиях работы и вовременнûх периодах изменяются как переменные, так и постоянные расходы.

322

studfiles.net

Себестоимость грузовых автомобильных перевозок, ее структура и анализ

Поиск ЛекцийЛЕКЦИЯ №5.

Тема: СЕБЕСТОИМОСТЬ ГРУЗОВЫХ АВТОМОБИЛЬНЫХ

ПЕРЕВОЗОК, ТАРИФЫ НА ПЕРЕВОЗКИ

(2 ЧАСА)

План:

1. Себестоимость грузовых автомобильных перевозок, ее структура и анализ.

2. Тарифы на перевозку грузов и правила их применения.

Литература

Основная: 1; 2; 3; 4.

Дополнительная: 5; 6; 7.

Себестоимость грузовых автомобильных перевозок, ее структура и анализ

Все затраты АТП на производство транспортной продукции называются эксплуатационными расходами или издержками производства. Затраты выражают в денежной форме, рассчитывают на единицу транспортной продукции и называют себестоимостью перевозок.

Себестоимость автомобильных перевозок – это затраты автопредприятия на выполнение перевозок, рассчитанные на единицу транспортной продукции.

Себестоимость исчисляется в р. / т, р. / ткм, р. / км, р. / ч и в других единицах в зависимости от способа фиксации транспортной работы.

Структура себестоимости – это состав и соотношение статей расходов и элементов затрат в общих эксплуатационных расходах.

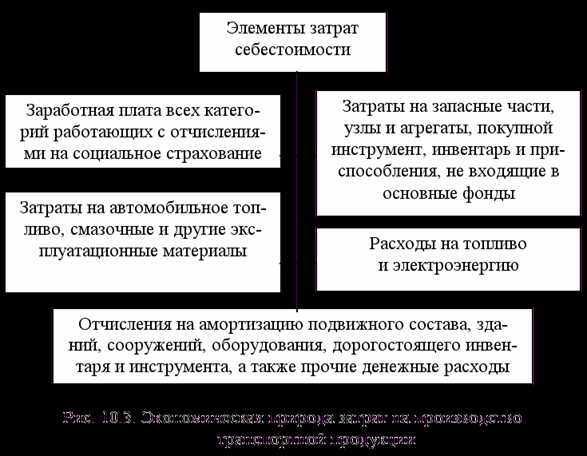

Элементы затрат себестоимости перевозок показаны на рис. 10.3.

Величина затрат, приходящихся на единицу продукции, определяется на основе калькуляции себестоимости, в которой все затраты распределяются по статьям в зависимости от их характера и назначения.

К общехозяйственным расходам относят затраты по управлению предприятием; общепроизводственные расходы, сборы и отчисления; непроизводственные расходы, включающие заработную плату руководителей, специалистов и служащих с отчислениями на социальное страхование; расходы по содержанию производственных и конторских помещений, оборудования и территории предприятия; расходы на связь, противопожарные мероприятия, охрану труда, технику безопасности и санитарно-медицинское обслуживание работников предприятия; затраты на подготовку и повышение квалификации кадров, рационализацию и изобретательство, транспортные расходы самого предприятия и др. Сюда же относятся сборы за технический осмотр транспортных средств, оплата стоимости номерных знаков для подвижного состава, оплата целодневных и внутрисменных простоев водителей по вине администрации и т. п.

Общехозяйственные расходы планируются в общей сумме по каждому элементу затрат на основе действующих положений и нормативных документов, а также анализа отчетных данных. При этом составляется смета общехозяйственных расходов.

Затраты на перевозки по признаку их связи с объемом производства подразделяют на переменные, постоянные и постоянно-переменные.

К переменным относят расходы, зависящие от изменения общего пробега автомобилей. Это затраты на автомобильное топливо, смазочные и прочие эксплуатационные материалы, стоимость ремонта и восстановления автомобильных шин, расходы на ремонт и техническое обслуживание подвижного состава, амортизационные отчисления по подвижному составу. Величина этих затрат прямо пропорциональна пробегу автомобилей.

Постоянные расходы не зависят от пробега автомобилей и объема транспортной работы. К ним относят общехозяйственные расходы.

В постоянно-переменных расходах имеются элементы, зависящие и не зависящие от общего пробега подвижного состава. Так, заработная плата водителей, как правило, зависит от объема транспортной работы и весьма незначительно от пробега автомобилей.

При определении затрат на транспортные расходы учитывают также расходы на погрузочно-разгрузочные работы и дорожные.

К погрузочно-разгрузочным относят все расходы, связанные с выполнением этих работ: содержание грузчиков и персонала, стоимость энергии, эксплуатационных материалов, технического обслуживания и ремонта подъемно-транспортных машин и механизмов, амортизационные отчисления и другие необходимые затраты. Эти расходы исчисляются на 1 т перевезенного груза или на 1 ч работы подъемно-транспортных машин. Учитывая, что погрузочно-разгрузочные работы выполняются грузоотправителем или грузополучателем или же за их счет, в АТП эти расходы не включают в себестоимость перевозок.

Дорожные расходы в себестоимости перевозок отражаются косвенно, через отчисление части средств дорожным органам (налог на владельцев транспортных средств, сборы за превышение массы или габаритов транспортного средства, сборы за проезд при закрытии дорог на просушку и т. д.)

Структура себестоимости перевозок и ее уровень зависят от множества различных факторов: типа и грузоподъемности подвижного состава, вида грузов, условий эксплуатации, расстояний перевозок и т. д.

Для анализа зависимости себестоимости от основных технико-эксплуатационных показателей необходимо, чтобы величина ее определялась относительно одного какого-то показателя. Чаще все расчеты выполняют относительно транспортной работы, определяемой в ткм.

В этом случае соответственно переменную и постоянную составляющие себестоимости можно определить по зависимостям

;,(10.1)

где S пер – сумма переменных расходов на 1 км пробега автомобиля, р. / км;

^ S пост – сумма постоянных расходов на 1 ч работы автомобиля, руб / т;

Wр – производительность автомобиля, ткм / ч.

Если учесть, что себестоимость состоит из переменной и постоянной составляющих:

(10.2)

и выразить значения Vэ и Wр через основные показатели транспортного процесса, то себестоимость перевозок можно определить по формуле

(10.3)

Для установления характера зависимости себестоимости от показателей использования подвижного состава их (показатели) поочередно по одному принимают переменными, а остальные входящие в формулу показатели в это время считают постоянными. Зависимость себестоимости от каждого из показателей представлена ниже.

Зависимость себестоимости от грузоподъемности примет вид

,(10.4)

где – .

На графике (рис. 10.5) такая зависимость выражается равнобочной гиперболой: чем больше значение знаменателя, тем меньше значение функции, то есть себестоимость перевозок снижается с увеличением грузоподъемности автомобиля или повышением значения коэффициента использования его грузоподъемности.

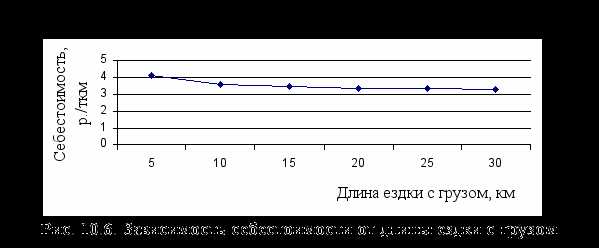

Зависимость себестоимости от длины ездки с грузом (рис. 10.6) имеет вид

, (10.5)

где – , .

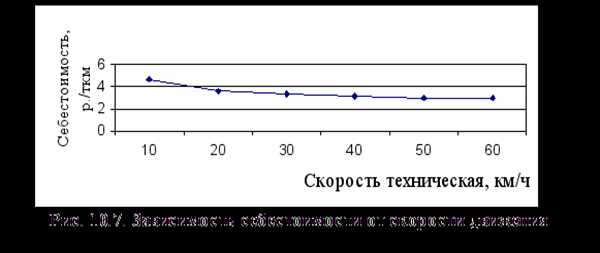

Зависимость себестоимости от скорости движения (рис. 10.7) выражается формулой

, (10.6)

где – ; .

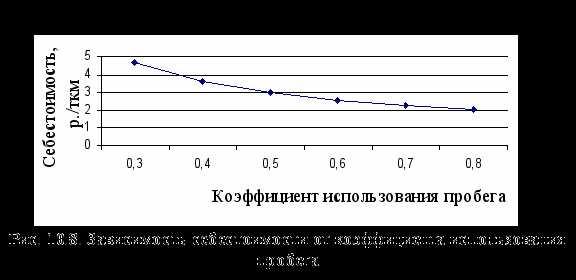

Зависимость себестоимости от коэффициента использования пробега (рис. 10.8) имеет вид

, (10.7)

где – ,.

Зависимость себестоимости от времени простоя под загрузкой-разгрузкой (рис.10.9) представлена уравнением

, (10.8)

где – ,.

Выражения 10.5–10.7 представляют собой уравнения равнобочной гиперболы, центр которой находится на оси координат на расстоянии b2(3,4) от начала координат.

Таким образом, можно сделать вывод, что при увеличении длины ездки с грузом, технической скорости и коэффициента использования пробега себестоимость 1 ткм транспортной работы уменьшается.

Выражение (10.8) зависимости себестоимости от времени простоя под погрузкой и выгрузкой представляет собой уравнение прямой (рис.10.9), наклонной к оси абсцисс и отсекающей ординату на высоте b5. Чем больше время простоя автомобиля под загрузкой и разгрузкой за каждую ездку, тем выше себестоимость перевозок.

Построенные таким образом графики дают представление о зависимости себестоимости перевозок от основных технико-эксплуатационных показателей, но только при заданных условиях перевозки, то есть имеется возможность решения только частных задач.

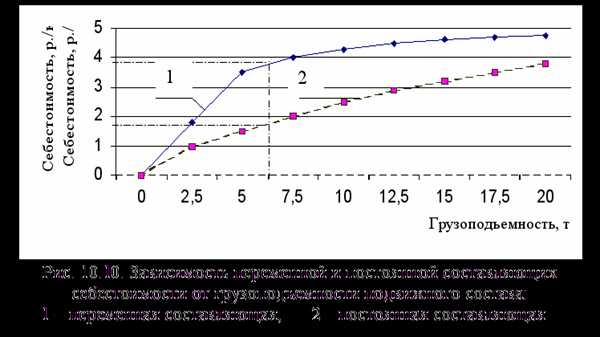

В повседневной практике работы АТП для упрощенных расчетов составляют графики зависимости переменной и постоянной составляющих затрат от номинальной грузоподъемности подвижного состава (рис. 10.10).

Себестоимость перевозок с учетом данных зависимости расходов от грузоподъемности, приведенных на графике, можно определить из соотношения

(10.10)

Рекомендуемые страницы:

poisk-ru.ru

Себестоимость грузоперевозок и ее снижение на предприятии

Пользование услугами грузоперевозок сегодня является удовольствием недешёвым. Поэтому абсолютно каждое транспортное предприятие готово сокращать издержки на перевозку всевозможных товаров. К тому же, такие изменения позволят компаниям увеличить собственную прибыль и выглядеть на рынке выигрышно по отношению к конкурентам.

Безусловно, любая транспортная фирма тратит некоторые ресурсы для оказания услуг. Это и материальны, и финансовые, и даже трудовые ценности. Насколько эффективно все они были израсходованы, определяет себестоимость грузоперевозок. Причем рассчитывать ее необходимо, учитывая количество транспортированных грузов, а также расстояние перевозки за определенное время.

Факторы, от которых зависит себестоимость

Общая стоимость грузоперевозки зависит от многих затрат. Сюда входят погрузочные и разгрузочные работы, непосредственно перевозка товаров, хранение грузов на складе, ремонт и содержание дорог (в виде госпошлин и налогов). Самый большой расход отправляется на зарплату водителям, разнорабочим, а также управленцам. Иногда эти издержки составляют 40%-60% себестоимости. Примерно 20% — это расходы на материальные ценности (шины, топливо, необходимые запчасти).

Итак, все издержки транспортных компаний можно разделить на 2 категории:

- Постоянные. Они связаны исключительно с деятельностью самой фирмы и абсолютно не зависят от того, как много заказов было выполнено. К таким расходам относят арендную плату, налоги, коммунальные платежи, содержание управленцев и др.

- Переменные. Они уже напрямую зависят от количества и сложности заказов. К этим издержкам можно отнести траты на горючее, услуги грузчиков и т.д.

Все эти затраты так или иначе влияют на себестоимость грузоперевозок. А значит, и на эффективность бизнеса в целом. В условиях современной рыночной экономики все бизнесмены стараются завоевать крепкие и устойчивые позиции. Сделать это возможно только снизив цены на предоставляемые услуги.

Снижение себестоимости грузоперевозок

Для снижения цены на транспортировку грузов можно сделать, предприняв несколько методов:

- Можно снизить затраты, которые необходимы для эксплуатации транспорта. Добиться такого можно только используя качественную современную технику. Она не требует больших капиталовложений, а также меньше расходует топливо. Так, более надежным и экономным является транспорт европейского, японского или даже корейского производства, нежели отечественные грузовики.

- Не нужно соглашаться на сомнительные заказы или же делать больших скидок.

- Необходимо тщательно организовывать перевозки и работу транспорта. Так, например, при заказе на большое расстояние в обратную сторону грузовик можно не гнать пустым. Есть возможность найти груз и в обратном направлении.

- По возможности лучше приобрести оборудование для механической погрузки-разгрузки. Это позволит полностью убрать издержки на зарплату грузчиков, а заказы будут выполняться гораздо быстрее.

- Можно попробовать сэкономить непосредственно в процессе транспортировки грузов. Для этого необходимо проанализировать, где лучше и выгоднее заправить автомобиль, выдавать определенную сумму так называемых «суточных». Необходимо правильно разрабатывать маршрут следования груза. Нередко бывает выгоднее комбинировать способы транспортировки (автомобиль, морской путь или железная дорога и т.д.).

- Наконец, необходимо набирать на работу в транспортную компанию высококвалифицированный персонал. Ведь от диспетчеров и логистов во многом заключается большая часть успеха компании.

Все эти нехитрые способы снижения себестоимости грузоперевозок помогут завоевать внимание большого количества клиентов и получить заказы. Всё это приведет к увеличению прибыли компании.

Похожие статьи

В процессе грузоперевозки участвует довольно много специалистов. Это и владелец товара, и диспетчер, и водитель, а также грузополучатель. Правильно организованная транспортировка не вызовет каких-либо заминок. Однако бывает, что случаются неожиданные простои при перевозке грузов. А это – потерянное время для водителя и лишние расходы для владельца товара. |

localcargo.ru

Себестоимость перевозок – 1 час.

Себестоимость перевозок и пути ее снижения.

Калькуляция себестоимости.

Цель лекции:Ознакомить студентов с показателями себестоимости перевозок.

Краткое содержание лекции:

11.1. Себестоимость транспортной продукции является денежным выражением затрат производства.

Главным экономическим показателем работы предприятия является прибыль. Так как, прибыль находится в прямой зависимости от себестоимости перевозок, то последняя является важным экономическим показателем работы предприятия. Поэтому одной из важнейших задач работников транспорта является повседневная борьба за снижение себестоимости перевозок и увеличение резервов накоплений.

Затраты по содержанию транспорта по экономической природе делятся на две группы: затраты на возмещение живого труда; затраты на возмещение овеществленного труда — предметов и средств труда.

В процессе образования себестоимости транспортной продукции затраты принимают прямое или косвенное участие. В соответствии с этим они делятся на прямые и косвенные.

К прямым затратам относятся те, которые могут быть начислены непосредственно на единицу транспортной продукции. К ним относятся заработная плата водителей, машинистов, затраты на топливо и смазочные материалы, техническое обслуживание и ремонт, амортизация подвижного состава.

К косвенным расходам относятся накладные расходы, которые не могут быть исчислены непосредственно на единицу транспортной продукции, так как они связаны с управлением и обслуживанием предприятия в целом или цеха. Сюда входят заработная плата административно-управленческого аппарата с начислениями, содержание производственных, административных и других помещений(отопление, освещение, текущий ремонт), содержания оборудования, амортизация зданий, сооружений и оборудования, налоги, сборы и т.д.

Себестоимость транспортной продукции определяют делением общей суммы затрат на количество продукции выполненной в определенной период времени.

Основными путями снижения себестоимости являются: повышение производительности транспорта; повышение технической готовности парка; снижение материальных затрат по статьям переменных расходов; улучшение системы заработной платы; уменьшение накладных расходов.

11.2 Определение величины затрат на единицу транспортной продукции называется калькуляцией себестоимости. При планировании работы транспорта составляют плановую калькуляцию, при подведении итогов за отчетный период отчетную калькуляцию.

При калькуляции себестоимости все затраты на содержание транспорта группируются по статьям в зависимости от их назначения.

Различают калькуляции себестоимости перевозок: плановую и отчетную. Первую разрабатывают по плановым данным на плановый период, вторую -по фактическим данным за отчетный период. На основе сопоставления отчетной калькуляции с плановой устанавливают выполнение планового задания по снижению себестоимости перевозок и выявляют экономию или перерасход по статьям затрат.

Распределение затрат по статьям, производимое в зависимости от их характера и целевого назначения в калькуляции себестоимости продукции, дополняется группировкой затрат по экономической природе. Такая группировка определяет структуру сметы затрат транспортных предприятий на эксплуатацию.

/3/ гл. 6.1. стр. 221-227

Вопросы для самопроверки:

1. Дайте структуру себестоимости перевозок.

2. Какие пути снижения себестоимости?

3. Что определяет калькуляция себестоимости?

Лекция № 11

Тема: Себестоимость перевозок – 1 час.

Себестоимость перевозок и пути ее снижения.

Калькуляция себестоимости.

Цель лекции:Ознакомить студентов с показателями себестоимости перевозок.

Краткое содержание лекции:

11.1. Себестоимость транспортной продукции является денежным выражением затрат производства.

Главным экономическим показателем работы предприятия является прибыль. Так как, прибыль находится в прямой зависимости от себестоимости перевозок, то последняя является важным экономическим показателем работы предприятия. Поэтому одной из важнейших задач работников транспорта является повседневная борьба за снижение себестоимости перевозок и увеличение резервов накоплений.

Затраты по содержанию транспорта по экономической природе делятся на две группы: затраты на возмещение живого труда; затраты на возмещение овеществленного труда — предметов и средств труда.

В процессе образования себестоимости транспортной продукции затраты принимают прямое или косвенное участие. В соответствии с этим они делятся на прямые и косвенные.

К прямым затратам относятся те, которые могут быть начислены непосредственно на единицу транспортной продукции. К ним относятся заработная плата водителей, машинистов, затраты на топливо и смазочные материалы, техническое обслуживание и ремонт, амортизация подвижного состава.

К косвенным расходам относятся накладные расходы, которые не могут быть исчислены непосредственно на единицу транспортной продукции, так как они связаны с управлением и обслуживанием предприятия в целом или цеха. Сюда входят заработная плата административно-управленческого аппарата с начислениями, содержание производственных, административных и других помещений(отопление, освещение, текущий ремонт), содержания оборудования, амортизация зданий, сооружений и оборудования, налоги, сборы и т.д.

Себестоимость транспортной продукции определяют делением общей суммы затрат на количество продукции выполненной в определенной период времени.

Себестоимость транспортной продукции может быть представлена следующей формулой:

С = Р + ЗД, (11.1)

где С – себестоимость перевозки 1 т груза;

Р – расходы на начально-конечные операции на 1 т груза;

3 – затраты на передвижение 1 т грузана 1 км;

Д – расстояние, км.

Отсюда себестоимость тонна-километра грузооборота транспорта будет вычисляться по формуле:

С = Р/Д + З. (11.2)

С увеличением расстояния перевозки себестоимость тонна-километра снижается. Это зависит от сокращения доли расхода на начальные и конечные операции, приходящиеся на каждый тонна-километр. Грузовые транспортные тарифы определяются как сумма себестоимости тонна-километра грузооборота и прибыли, необходимой для нормальной работы транспорта в условиях расширенного воспроизводства. Тариф непосредственно не включает в себя налог на добавленную стоимость, который взимается с провозной платы.

Основными путями снижения себестоимости являются: повышение производительности транспорта; повышение технической готовности парка; снижение материальных затрат по статьям переменных расходов; улучшение системы заработной платы; уменьшение накладных расходов.

11.2 Определение величины затрат на единицу транспортной продукции называется калькуляцией себестоимости. При планировании работы транспорта составляют плановую калькуляцию, при подведении итогов за отчетный период отчетную калькуляцию.

При калькуляции себестоимости все затраты на содержание транспорта группируются по статьям в зависимости от их назначения.

Различают калькуляции себестоимости перевозок: плановую и отчетную. Первую разрабатывают по плановым данным на плановый период, вторую -по фактическим данным за отчетный период. На основе сопоставления отчетной калькуляции с плановой устанавливают выполнение планового задания по снижению себестоимости перевозок и выявляют экономию или перерасход по статьям затрат.

Распределение затрат по статьям, производимое в зависимости от их характера и целевого назначения в калькуляции себестоимости продукции, дополняется группировкой затрат по экономической природе. Такая группировка определяет структуру сметы затрат транспортных предприятий на эксплуатацию.

/3/ гл. 6.1. стр. 221-227

Вопросы для самопроверки:

1. Дайте структуру себестоимости перевозок.

2. Какие пути снижения себестоимости?

3. Что определяет калькуляция себестоимости?

Лекция № 12

infopedia.su

11.8. ВЛИЯНИЕ КАЧЕСТВЕННЫХ ПОКАЗАТЕЛЕЙ ИСПОЛЬЗОВАНИЯ ПОДВИЖНОГО СОСТАВА НА СЕБЕСТОИМОСТЬ ПЕРЕВОЗОК

Изменение качественных показателей использования подвижного состава оказывает влияние на экономические показатели работы железнодорожного транспорта: эксплуатационные расходы, доходы, прибыль. Экономическая оценка влияния качественных показателей использования подвижного состава на величину себестоимости перевозок может выполняться разными методами в зависимости от целей и требуемой точности расчетов. В тех случаях, когда необходима высокая точность расчетов, целесообразно применять метод единичных расходных ставок. При выполнении ориентировочных расчетов для сокращения их объема целесообразно использовать метод укрупненных расходных ставок, либо метод коэффициентов влияния.

Величины коэффициентов влияния рассчитываются в грузовом движении для следующих качественных показателей использования подвижного состава:

•динамическая нагрузка груженого вагона,

•масса поезда брутто,

•участковая скорость движения поездов,

•отношение порожнего пробега вагонов к груженому,

•отношение пробега локомотивов в одиночном следовании к пробегу во главе поездов.

С первыми тремя показателями себестоимость грузовых перевозок связана обратной зависимостью вида:

С= а +b/х,

где а иb – параметры зависимости;

х – качественный показатель использования подвижного состава.

С двумя последними показателями себестоимость грузовых перевозок связана прямой зависимостью вида:

C= а +b·х.

Впассажирском движении коэффициенты влияния рассчитываются для следующих показателей:

• населенность пассажирского вагона,

332

•состав пассажирского поезда,

•участковая скорость движения поездов.

С этими показателями себестоимость пассажирских перевозок связана обратной зависимостью.

При расчете коэффициентов влияния и их использовании приняты некоторые допущения. Предполагается, что при изменении оцениваемого показателя все остальные качественные показатели использования подвижного состава остаются неизменными. Например, при оценке влияния динамической нагрузки груженого вагона изменение массы поезда брутто происходит при неизменном его составе. При оценке влияния массы поезда брутто ее изменение происходит за счет изменений состава поезда, при неизменной динамической нагрузке вагонов. При оценке влияния участковой скорости движения поездов в грузовом и пассажирском движении ее изменение происходит за счет изменений времени простоев на промежуточных станциях, при неизменной технической скорости движения поездов.

Экономический смысл коэффициентов влияния при разных видах зависимости различается. При обратной зависимости коэффициент влияния показывает долю расходов (себестоимости перевозок) в процентах, изменяющуюся обратно пропорционально при изменении данного показателя.При прямой зависимости коэффициент влияния показывает, на сколько процентов повысится (снизится) себестоимость перевозок при увеличении (снижении) абсолютной величины данного показателя на один процент.

В тех случаях, когда величины коэффициентов влияния рассчитываются при неизменных пропускных способностях перегонов и перерабатывающих способностях станций, при их расчете методом расходных ставок величина ус- ловно-постоянныхрасходов остается неизменной в расчете на единицу грузооборота (пассажирооборота).

Величины коэффициентов влияния различны по видам деятельности, укрупненным видам работ, по видам тяги и временным вариантам анализа.

333

11.9. СЕБЕСТОИМОСТЬ ПЕРЕВОЗОК РАЗЛИЧНЫХ ВИДОВ ГРУЗОВ

Величины себестоимости перевозок разных видов грузов различаются в 8– 10 раз. Такие различия обусловлены влиянием значительного количества факторов, к числу которых относятся:

•тип вагонов, используемых для перевозки;

•технические нормы загрузки вагонов при перевозках разных видов грузов;

•процент порожнего пробега, значительно различающийся по типам ва-

гонов;

•необходимость применения специального съемного оборудования и выполнения специальных операций при перевозке отдельных видов грузов;

•размер единовременно перевозимой партии груза;

•масса грузовой отправки;

•уровень маршрутизации перевозок;

•дальность перевозки груза и т. п.

Для наиболее полного учета влияния вышеприведенных факторов при расчете себестоимости перевозок разных видов грузов (например, в тарифных целях) необходимо использовать метод расходных ставок. Однако его применение при действующей статистической отчетности о работе железнодорожного транспорта требует достаточно трудоемкой подготовительной работы и громоздких расчетов. Поэтому в ряде случаев на практике можно использовать приближенные методы, учитывающие влияние ограниченного количества факторов, но позволяющие существенно сократить объем необходимой для расчетов информации и трудоемкость самих расчетов.

Один из таких способов основан на допущении о том, что себестоимость грузовых перевозок в расчете на 10 т·км брутто не зависит от рода груза и является на дороге (сети дорог) величиной постоянной (в действительности себестоимость перевозок в расчете на 10 т·км брутто по родам грузов различается). В этом случае учитывается влияние только трех факторов: динамической нагрузки груженого вагона, процента порожнего пробега вагонов и массы тары вагонов, используемых для перевозок.

334

11.10. СЕБЕСТОИМОСТЬ ПЕРЕВОЗОК ГРУЗОВ ПО ОТДЕЛЬНЫМ УЧАСТКАМ И НАПРАВЛЕНИЯМ

Себестоимость перевозок грузов на отдельных направлениях и участках сети железных дорог различается более чем в 10 раз. Такого рода различия обусловлены в первую очередь разной технической оснащенностью участков железных дорог. Основными факторами, определяющими уровень себестоимости перевозок на отдельных участках и направлениях железных дорог, являются:

•план и профиль пути на отдельных участках;

•количество главных путей;

•средства СЦБ и связи;

•серии используемых для перевозок локомотивов;

•тип верхнего строения пути;

•весовые нормы грузовых поездов;

•техническая и участковая скорость движения поездов;

•нормы расхода топлива (электроэнергии) на тягу поездов и пр. Необходимо отметить, что в настоящее время расчет себестоимости грузо-

вых перевозок на отдельных направлениях и участках является чрезвычайно трудоемкой задачей, что в первую очередь объясняется неприспособленностью действующей статистической и финансовой отчетности о работе железнодорожного транспорта к такого рода расчетам. Это требует выполнения большого объема подготовительной работы, связанной со сбором и предварительной обработкой исходной информации и расчетом ряда отсутствующих в действующей статистической отчетности показателей. Последнее обстоятельство приводит также к снижению точности выполняемых расчетов.

Расчет себестоимости перевозок по участкам и направлениям производится методом расходных ставок. При этом в зависимости от типа решаемых задач при расчете себестоимости грузовых перевозок может использоваться разный набор калькуляционных измерителей, расчет затрат которых также может различаться. Например, в целях оперативного регулирования вагонопотоков себестоимость перевозок определяется на «средний» тип вагона, перевозящий «средний» вид груза. Кроме того, учитывая, что пункты отправления и назначения не изменяются и, следовательно, не изменяются расходы по начально-

335

конечным операциям, расчет себестоимости перевозок в этом случае производится только в части расходов, связанных с движенческой операцией.

Внастоящее время для повышения обоснованности провозных плат и конкурентоспособности железнодорожного транспорта большое значение приобретает расчет себестоимости перевозок на отдельных направлениях и участках сети дорог по родам грузов. В этом случае расчет себестоимости перевозок необходимо производить как по движенческой, так и по начально-конечнойоперации перевозочного процесса. Кроме того, необходимо производить корректировку затрат отдельных калькуляционных измерителей и единичных расходных ставок, позволяющую наиболее полным образом учесть особенности перевозок разных видов грузов. Определенные сложности в этом случае вызывает расчет расходов по порожнему пробегу грузовых вагонов. При перевозках грузов кольцевыми маршрутами эти расходы рассчитываются по участкам в направлении, обратном груженому. Порожний пробег вагонов при этом равен груженому.

Вобщем случае, учитывая, что грузовые вагоны общего пользования обращаются по всей сети железных дорог, расходы по порожнему пробегу можно учитывать на основе среднесетевой доли порожнего пробега и себестоимости единицы порожнего пробега, рассчитанных по типам грузовых вагонов.

При расчете себестоимости перевозок по родам грузов на отдельных участках и направлениях сети дорог для упрощения расчетов используется допущение о том, что поезд данной массы брутто, следующий по участку, целиком состоит из вагонов одного типа, перевозящих данный вид груза. Фактически в большинстве случаев в составе одного поезда следуют разные типы вагонов, перевозящие различные виды грузов с разной динамической нагрузкой вагонов. Учитывая гиперболический вид зависимости себестоимости перевозок от динамической нагрузки груженого вагона, это допущение приводит к некоторому завышению себестоимости перевозок.

При организации перевозок кольцевыми маршрутами необходимо дополнительно учитывать расходы на передвижение порожних вагонов по конкретным направлениям и участкам маршрута. Отличие заключается в том, что расчет зависящих расходов для порожних вагонов сразу производится на передвижение 1 вагона по участку. Зависящие расходы на передвижение порожнего вагона по маршруту в целом определяются как сумма расходов по входящим в состав маршрута участкам.

336

studfiles.net