Номера ТТН

0500038048719 Левандовський Максим

20450136941874 Поштова Наталія

20450137086235 Миндарь Кристина

20450136928168 Белоус Анна

20450136920165 Довгань Катерина

20450136919908 Костян Мария

20450136919643 Наталенко Каріна

20450136919445 Максимова Алла

20450136919236 Ерцкина Наталя

20450136915867 Григорчук Наталія

20450136915539 Пойда Любов

20450136915291 Бобер Дар’я

20450136915095 Сейрик Екатерина

20450136914925 Квасневская Яна

20450136914736 Зелена Ольга

20450136914509 Варемчук Ірина

20450136914268 Правилова Елена

20450136914026 Керніцька Людмила

20450136913466 Влялько-Власенко Юлия

20450136877866 Сагаль Лариса

20450136871756 Волинець Андрей

20450136870988 Гладиш Оксана

20450136870778 Швец Елена

20450136870300 Панасюк Віктор

20450136870009 Власюк Елена

20450136869801 Вольвач Екатерина

20450136869471 Мария Синицька

20450136869268 Кепич Віталія

20450136868943 Василишина Світлана

20450136868449 Марина Руденко

20450136868203 Вишнякова Светлана

20450136868035 Кныш Марина

20450136867844 Козицкая Наталия

20450136866224 Царенко Анастасия

20450136865993 Фущич Елізавета

20450136865634 Плешко Юлия

20450136865262 Сильвия Балон

20450136864927 Решетило Алла

20450136864646 Костяк Светлана

20450136864385 Туржанська Олена

20450136863670 Анна Дралюк

20450136863365 Штыпуляк Елена

20450136790149 Исаенко Евгения

20450136789936 Анна Литвин

20450136789647 Заплітна Аліна

20450136789459 Яким Тетяна

20450136789286 Панкова Галина

20450136789091 Чайка Вера

20450136788889 Тараненко Татьяна

20450136788715 Зубко Алена

20450136788498 Захарова Ольга

20450136788334 Перебійнос Ірина

20450136788049 Влад Ганна

20450136787922 Дукач Александра20450136787789 Решетило Тетяна

20450136787663 Міщук Юлія

20450136787501 Дороганова Юлия

20450136787288 Гунька Оксана

20450136787099 Кулицька Яна

20450136786921 Коваленко Наталья

20450136786715 Стасенко Ольга

20450136786569 Шиман Катерина

20450136786354 Дерев’янко Діна

20450136781421 Фурч Оксана

20450136781275 Усяка Ольга

20450136781107 Дробкова Ирина

20450136780951 Леонтьева Диана

20450136780769 Лукашова Ирина

20450136780587 Юнчик Тетяна

20450136780423 Рожко Вера

20450136780283 Копинос Татьяна

20450136780177 Левченко Елена

20450136780019 Муштей Т.Ю.,

20450136779893 Педько Татьяна

20450136779756 Мальована Юлія

20450136779616 Фурт Алина

20450136779487 Попова Тетяна

20450136779311 Пугач Алла

20450136779130 Холудеева Александра

20450136778941 Воліхова Аліна

20450136778520 Лебедь Инна

20450136778299 Мороз Вікторія

20450136778120 Кондрат Алла

20450136777891 Гуменюк Оксана

20450136777701 Харина Ольга

20450136777492 Лупол Надежда

20450136777304 Аникина Наталия

20450136777142 Буценко Людмила

20450136776984 Ковтун Надежда

20450136776842 Клушина Ольга

20450136776690 Гордиенко Татьяна

20450136776404 Цап Кристина

20450136776158 Полтавская Юлия

20450136775968 Гриненко Лилия

20450136773282 Гетьманенко Валерия

20450136772918 Даруда Елена

20450136772501 Омелич Ирина

20450136772230 Драган Ирина

20450136771886 Шульженко Наталья

20450136771318 Дзюба Елена

20450136770751 Пименова Ирина

20450136770615 Нехристова Анна

20450136770412 Лисак Наталія

20450136768957 Анисимова Дарина

20450136768776 Шестопал Марина

20450136768415 Ткаченко Анастасия

20450136768264 Леонова Татьяна

20450136768093 Махничева Вера

20450136757133 Рибчук Валентина

20450136756787 Рубан Дарина

20450136756669 Ткаченко Юлия

20450136756053 Дорота Наталія

20450136755810 Романова Тетяна

20450136755550 Белыма Елена

20450136755385 Кулиниченко Татьяна

20450136755279 Собко Ирина

20450136755156 Постникова Валентина

20450136755020 Василенко Тамара

20450136754813 Федорович Оксана

20450136754704 Семенова Елена

20450136754540 Телицына Надежда.

20450136754377 Марія Хосе

20450136754124 Кравченко Анастасия

20450136753957 Терещенко Діана

20450136753832 Краснобаева Оксана

20450136752716 Резник Инесса

obuvna.com

Регистрационный номер в ТТН что писать

Содержание

- Как узнать номер накладной?

- Как создать накладную на Новой Почте?

- Правила заполнения товарно транспортной накладной

- Форма 1-Т. Товарно-транспортная накладная. Правила заполнения ТТН

- Образец заполнения ттн

- Отражение поставки алкогольной и безалкогольной продукции в ЕГАИС

- Согласно пункта 1 статьи 10.2 Федерального закона от 22.11.1995 № 171-ФЗ оборот этилового спирта, алкогольной и спиртосодержащей продукции осуществляется только при наличии следующих сопроводительных документов, удостоверяющих легальность их производства и оборота, в том числе товарно-транспортная накладная (ТТН). Форма ТТН, а также указания по ее применению и заполнению утверждены постановлением Госкомстата от 28.11.1997 № 78 (далее-постановление). Постановлением определено, что ТТН предназначена для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом, что в условиях, когда на одном автомобиле одновременно перевозится несколько грузов в адрес одного или нескольких получателей, товарно-транспортная накладная выписывается на каждую партию грузов и каждому грузополучателю в отдельности. Пунктом 5 Правил перевозок грузов автомобильным транспортом, утвержденных постановлением Правительства Российской Федерации от 15.04.2011 № 272, установлено, что партия груза — груз одного или нескольких наименований, перевозимый по одному товарораспорядительному документу. Таким образом, отгрузка алкогольной и безалкогольной продукции, входящих в одну партию продукции, может оформляться одной ТТН на всю партию. При этом по данной ТТН в ЕГАИС фиксируются только сведения об алкогольной продукции. Отражение в системе ЕГАИС сведений о поставке безалкогольной продукции не допускается.

- Ведение справочника алкогольной продукции в ЕГАИС

- Росалкогольрегулирование сообщает, что в соответствии с правилами ведения системы ЕГАИС, введение алкогольных наименований в справочники системы осуществляется производителями и импортерами продукции самостоятельно. С целью достоверного отображения сведений в системе ЕГАИС, Росалкогольрегулирование сообщает о необходимости использования филиалами и обособленными подразделениями организаций отдельных кодов продукции при производстве или импорте продукции. Использование кодов продукции, заведенных иными предприятиями или обособленными подразделениями для фиксации собственного производства или импорта в ЕГАИС не допускается.

- Учет продукции в системе ЕГАИС

- Росалкогольрегулирование обращает внимание, что электронные документы регистрационная форма учета №1 и регистрационная форма учета №2, сопровождающие партии товара во время оборота в системе ЕГАИС, содержат в себе данные, характеризующие товар. При этом они не являются электронным аналогом бумажных сопровождающих документов разделов А и Б справки к ТТН/ГТД, могут не совпадать как по количеству документов, так и по номерам и датам справок и регистрационных форм учета.

- Особенности заполнения регистрационной формы учета № 1 по импортной продукции в ЕГАИС

- Росалкогольрегулирование обращает внимание, что в соответствии с Приказом Росалкогольрегулирования № 413 от 03.12.2015 Об утверждении формата представления заявок о фиксации в единой государственной автоматизированной информационной системе учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции информации об организации, осуществляющей производство и (или) оборот (за исключением розничной продажи) этилового спирта, алкогольной и спиртосодержащей продукции, о продукции, об объеме производства и оборота продукции, о документах, разрешающих и сопровождающих производство и оборот продукции, подтверждений о фиксации и уведомлений об отказе в фиксации указанной информации в регистрационной форме учета №1 в реквизите BOTTLINGDATE в отношении продукции российского производства, указывается дата розлива, в отношении продукции, произведенной не на территории Российской Федерации,– дата документа, на основании которой осуществлен ввоз продукции на территорию Российской Федерации или дата выпуска товара в соответствии с выбранной таможенной процедурой. Таким образом, отсутствие в указанном электронном документе сведений о дате розлива по импортированной продукции является допустимым.

- Оптимизация процесса синхронизации по справочнику контрагентов на комплексах ЕГАИС производителей и импортеров.

- С целью оптимизации процесса синхронизации по справочникам организаций в ЕГАИС, в действующую систему были внесены изменения, которые отключают получение данных по всем организациям и индивидуальным предпринимателям в принудительном порядке.В настоящее время, для получения данных по контрагенту, необходимо сформировать запрос через подраздел Отправка контрагентов раздела ЕГАИС личного кабинета на портале https://service.fsrar.ru.Инструкция по добавлению контрагента доступна по ссылке

- Описание документооборота ЕГАИС

- Возможность добавления номенклатуры продукции в ЕГАИС посредством федерального реестра алкогольной продукции

- В связи с тем, что часть производителей/импортёров алкогольной продукции могли перестать осуществлять деятельность до момента обязательного подключения к системе ЕГАИС (предприятия пивоваренной отрасли), а их продукция может находиться на остатках оптовых и розничных организаций и начиная с 01.01.2016 должна фиксироваться в ЕГАИС, Росалкогольрегулирвоанием разработан дополнительных механизм заведения номенклатуры продукции посредством функционала федерального реестра алкогольной продукции (ФРАП). Инструкция по добавлению доступна по ссылке

- Отображение адресов в справочнике организаций системы ЕГАИС

- Федеральным законом от 29.06.2015 № 182-ФЗ внесены изменения в Закон № 171-ФЗ, касающиеся усовершенствования механизма учета оборота алкогольной и спиртосодержащей продукции. Требование об обязательной фиксации информации в ЕГАИС распространено, в том числе на компании, осуществляющие закупки, хранение и поставки (в том числе импорт) алкогольной (включая пиво, пивные напитки, сидр, пуаре и медовуху) и спиртосодержащей продукции, а также розничную продажу алкоголя. В соответствии с установленным порядком ведения учета в системе ЕГАИС, повторение записей организаций с идентичными ИНН и КПП не допускается.Таким образом, адресные реквизиты обособленных подразделений организаций содержат указание основного адреса (до уровня номера дома, строения, литеры) с добавлением уточняющих показателей (указанных в лицензиях на осуществление различных видов деятельности), разделяемых знаком |.Использование подобных записей для фиксации информации в системе ЕГАИС является допустимым и не считается ошибкой.

- Особенности ведения учета в ЕГАИС участниками пивоваренной отрасли

- В соответствии решениями, принятыми на совместных совещаниях с представителями пивоваренной отрасли, Росалкогольрегулирование сообщает: Индивидуальным предпринимателям, осуществляющим оборот пива, пивных напитков сидра, пуаре и медовухи необходимо использовать один экземпляр программных средств ЕГАИС вне зависимости от количества мест осуществления деятельности для отражения данных в ЕГАИС; Предоставление информации о дате розлива продукции в ЕГАИС и справках А к ТТН до 01.07.2016 носит справочный характер; В случае если обособленное подразделение организации осуществляет импорт пива, пивных напитков сидра, пуаре и медовухи, на нем необходимо устанавливать программные средства ЕГАИС версии 2.22.x; В случае возникновения ошибок АСИиУ, мешающих продолжению фиксации суточных файлов, организациям необходимо продолжать загружать суточные файлы на комплексе предприятия до момента принятия решения о возобновлении фиксации данных со стороны МРУ Росалкогольрегулирования.

- Справочник организаций в системе ЕГАИС.

- Порядок учета для предприятий, осуществляющих розлив безалкогольной продукции на тех же линиях, что и алкогольную.

В транспортной логистике существует большое количество специальных документов и терминов, один из них – это ТТН (товарно-транспортная накладная)

Товарно-транспортная накладная является основным документом на груз, который должен оформляться при осуществлении грузовых автоперевозок по Украине. Одновременно с этим ТТН выступает первичным документом бухгалтерского учета.

При осуществлении коммерческих грузоперевозок по Украине ТТН содержит сведения о характере и количестве груза, маршруте следования, реквизиты отправителя и получателя, а так же сведения о автотранспортном предприятии и подвижном составе осуществляющем перевозку.

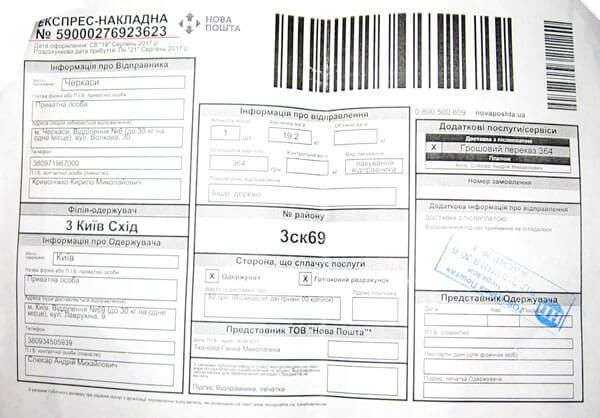

На Новой Почте декларация (накладная) имеет такой вид

- В левом верхнем углу расположен уникальный номер декларации, под номером дата создания накладной и ориентировочная дата прибытия груза к получателю. Только с номером ТТН можно отследить такой груз в сервисе поиска.

- Информация про отправителя – город, адрес отделения, телефон и ФИО отправителя

- Город получателя

- Короткая информация о получатели

- Физическое лицо

- Адрес отделения или адрес получателя, если указана адресная доставка

- Телефон

- ФИО получателя

- Информация о грузе

- Количество мест

- Вес груза

- Объем

- Страховка

- Вид груза: сантехника, дерево, обувь и т.д

- Ставиться отметка кто оплачивает груз – получатель или отправитель

- Дополнительные услуги

- Наложенный платеж

- Доп. Упаковка

- Хранение

- Доставка по времени

- И т.д

3

Как узнать номер накладной?

Узнать номер накладной вы можете только у отправителя, ни оператор, ни служба поддержки не сообщают номера накладных.

Важно: Отправитель обязан сообщить вам номер накладной через смс, через электронную почту или в телефоном режиме

4

Как создать накладную на Новой Почте?

За каждую созданную собственноручно накладную Новая Почта дает 200 бонусов на счет (это 2 грн). Ими можно рассчитываться за доставку или покупать упаковочний материал.

За каждую созданную собственноручно накладную Новая Почта дает 200 бонусов на счет (это 2 грн). Ими можно рассчитываться за доставку или покупать упаковочний материал.

Созадть накладную можно тремя способами

- на сайте компании в личном кабинете

- через мобильное приложение

- непосредственно в самом отделение Новой Почты

Декларация, номер которой начинается с 1, оформляется в случае передачи груза курьеру. В данном случае товаротранспортная накладная уже зарезервирована, но ее регистрация производится лишь на момент прибытия курьера в почтовое отделение. Согласно регламенту, регистрация в данном случае выполняется в течение дня. Поэтому отслеживание отправления до регистрации его в системе не представляется возможным.

Правила заполнения товарно транспортной накладной

Таким образом, отправитель и получатель, зная номер ТТН, не смогут увидеть информацию о статусе отправленного груза, в течение обозначенного времени.

Декларация, номер которой начинается с 2, оформляется в режиме онлайн. В данном случае время фактической доставки груза в отделение почты не совпадает с регистрацией ТТН в системе. А так как отправка груза регистрируется в системе лишь после доставки посылки на склад, то на данном этапе ни отправитель, ни получатель не смогут отследить отправление по имеющемуся номеру ТТН.

Декларация, номер которой начинается на 5, оформляется на момент регистрации. То есть, клиент доставил посылку в почтовое отделение и при этом получил ТТН. Груз соответственно сразу же был зарегистрирован в системе, а значит, отследить отправление можно уже на первоначальном этапе.

ТТН номер на бланкеСсылка на основную публикацию

Форма 1-Т. Товарно-транспортная накладная. Правила заполнения ТТН

Образец заполнения ттн

Разъяснения по ЕГАИС

Методология ведения поштучного учета

Методология (версия 2.6)

Приложение (версия 4)

О соответствии количества позиций продукции в ЕГАИС и бумажных накладных

Росалкогольрегулирование обращает внимание, что учет поставка продукции в системе ЕГАИС посредством накладных осуществляется с привязкой к конкретным регистрационным формам учета 1 и 2. Указанные регистрационные формы характеризуют товар и соответствуют каждой отдельной позиции в электронной накладной.

В связи с этим количество позиций в электронной накладной системы ЕГАИС и в бумажной накладной может не совпадать, что не является нарушением порядка ведения учета. При этом суммовые количества поставляемой продукции должны соответствовать.

Отражение поставки алкогольной и безалкогольной продукции в ЕГАИС

Согласно пункта 1 статьи 10.2 Федерального закона от 22.11.1995 № 171-ФЗ оборот этилового спирта, алкогольной и спиртосодержащей продукции осуществляется только при наличии следующих сопроводительных документов, удостоверяющих легальность их производства и оборота, в том числе товарно-транспортная накладная (ТТН). Форма ТТН, а также указания по ее применению и заполнению утверждены постановлением Госкомстата от 28.11.1997 № 78 (далее-постановление).

Постановлением определено, что ТТН предназначена для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом, что в условиях, когда на одном автомобиле одновременно перевозится несколько грузов в адрес одного или нескольких получателей, товарно-транспортная накладная выписывается на каждую партию грузов и каждому грузополучателю в отдельности.

Пунктом 5 Правил перевозок грузов автомобильным транспортом, утвержденных постановлением Правительства Российской Федерации от 15.04.2011 № 272, установлено, что партия груза — груз одного или нескольких наименований, перевозимый по одному товарораспорядительному документу.

Таким образом, отгрузка алкогольной и безалкогольной продукции, входящих в одну партию продукции, может оформляться одной ТТН на всю партию.

При этом по данной ТТН в ЕГАИС фиксируются только сведения об алкогольной продукции. Отражение в системе ЕГАИС сведений о поставке безалкогольной продукции не допускается.

Ведение справочника алкогольной продукции в ЕГАИС

Росалкогольрегулирование сообщает, что в соответствии с правилами ведения системы ЕГАИС, введение алкогольных наименований в справочники системы осуществляется производителями и импортерами продукции самостоятельно.

С целью достоверного отображения сведений в системе ЕГАИС, Росалкогольрегулирование сообщает о необходимости использования филиалами и обособленными подразделениями организаций отдельных кодов продукции при производстве или импорте продукции. Использование кодов продукции, заведенных иными предприятиями или обособленными подразделениями для фиксации собственного производства или импорта в ЕГАИС не допускается.

Учет продукции в системе ЕГАИС

Росалкогольрегулирование обращает внимание, что электронные документы регистрационная форма учета №1 и регистрационная форма учета №2, сопровождающие партии товара во время оборота в системе ЕГАИС, содержат в себе данные, характеризующие товар.

При этом они не являются электронным аналогом бумажных сопровождающих документов разделов А и Б справки к ТТН/ГТД, могут не совпадать как по количеству документов, так и по номерам и датам справок и регистрационных форм учета.

Особенности заполнения регистрационной формы учета № 1 по импортной продукции в ЕГАИС

Росалкогольрегулирование обращает внимание, что в соответствии с Приказом Росалкогольрегулирования № 413 от 03.12.2015 Об утверждении формата представления заявок о фиксации в единой государственной автоматизированной информационной системе учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции информации об организации, осуществляющей производство и (или) оборот (за исключением розничной продажи) этилового спирта, алкогольной и спиртосодержащей продукции, о продукции, об объеме производства и оборота продукции, о документах, разрешающих и сопровождающих производство и оборот продукции, подтверждений о фиксации и уведомлений об отказе в фиксации указанной информации в регистрационной форме учета №1 в реквизите BOTTLINGDATE

в отношении продукции российского производства, указывается дата розлива, в отношении продукции, произведенной не на территории Российской Федерации,– дата документа, на основании которой осуществлен ввоз продукции на территорию Российской Федерации или дата выпуска товара в соответствии с выбранной таможенной процедурой.

Таким образом, отсутствие в указанном электронном документе сведений о дате розлива по импортированной продукции является допустимым.

в отношении продукции российского производства, указывается дата розлива, в отношении продукции, произведенной не на территории Российской Федерации,– дата документа, на основании которой осуществлен ввоз продукции на территорию Российской Федерации или дата выпуска товара в соответствии с выбранной таможенной процедурой.

Оптимизация процесса синхронизации по справочнику контрагентов на комплексах ЕГАИС производителей и импортеров.

С целью оптимизации процесса синхронизации по справочникам организаций в ЕГАИС, в действующую систему были внесены изменения, которые отключают получение данных по всем организациям и индивидуальным предпринимателям в принудительном порядке.

В настоящее время, для получения данных по контрагенту, необходимо сформировать запрос через подраздел Отправка контрагентов раздела ЕГАИС личного кабинета на портале https://service.fsrar.ru.

Инструкция по добавлению контрагента доступна по ссылке

В настоящее время, для получения данных по контрагенту, необходимо сформировать запрос через подраздел Отправка контрагентов раздела ЕГАИС личного кабинета на портале https://service.fsrar.ru.

Инструкция по добавлению контрагента доступна по ссылке

Описание документооборота ЕГАИС

Описания документооборота ЕГАИС. — описание

Возможность добавления номенклатуры продукции в ЕГАИС посредством федерального реестра алкогольной продукции

В связи с тем, что часть производителей/импортёров алкогольной продукции могли перестать осуществлять деятельность до момента обязательного подключения к системе ЕГАИС (предприятия пивоваренной отрасли), а их продукция может находиться на остатках оптовых и розничных организаций и начиная с 01.01.2016 должна фиксироваться в ЕГАИС, Росалкогольрегулирвоанием разработан дополнительных механизм заведения номенклатуры продукции посредством функционала федерального реестра алкогольной продукции (ФРАП).

Инструкция по добавлению доступна по ссылке

Инструкция по добавлению доступна по ссылке

Отображение адресов в справочнике организаций системы ЕГАИС

Федеральным законом от 29.06.2015 № 182-ФЗ внесены изменения в Закон № 171-ФЗ, касающиеся усовершенствования механизма учета оборота алкогольной и спиртосодержащей продукции. Требование об обязательной фиксации информации в ЕГАИС распространено, в том числе на компании, осуществляющие закупки, хранение и поставки (в том числе импорт) алкогольной (включая пиво, пивные напитки, сидр, пуаре и медовуху) и спиртосодержащей продукции, а также розничную продажу алкоголя.

В соответствии с установленным порядком ведения учета в системе ЕГАИС, повторение записей организаций с идентичными ИНН и КПП не допускается.Таким образом, адресные реквизиты обособленных подразделений организаций содержат указание основного адреса (до уровня номера дома, строения, литеры) с добавлением уточняющих показателей (указанных в лицензиях на осуществление различных видов деятельности), разделяемых знаком |.Использование подобных записей для фиксации информации в системе ЕГАИС является допустимым и не считается ошибкой.

Особенности ведения учета в ЕГАИС участниками пивоваренной отрасли

В соответствии решениями, принятыми на совместных совещаниях с представителями пивоваренной отрасли, Росалкогольрегулирование сообщает:

- Индивидуальным предпринимателям, осуществляющим оборот пива, пивных напитков сидра, пуаре и медовухи необходимо использовать один экземпляр программных средств ЕГАИС вне зависимости от количества мест осуществления деятельности для отражения данных в ЕГАИС;

- Предоставление информации о дате розлива продукции в ЕГАИС и справках А к ТТН до 01.07.2016 носит справочный характер;

- В случае если обособленное подразделение организации осуществляет импорт пива, пивных напитков сидра, пуаре и медовухи, на нем необходимо устанавливать программные средства ЕГАИС версии 2.22.x;

- В случае возникновения ошибок АСИиУ, мешающих продолжению фиксации суточных файлов, организациям необходимо продолжать загружать суточные файлы на комплексе предприятия до момента принятия решения о возобновлении фиксации данных со стороны МРУ Росалкогольрегулирования.

Справочник организаций в системе ЕГАИС.

Порядок учета для предприятий, осуществляющих розлив безалкогольной продукции на тех же линиях, что и алкогольную.

Производители пива, пивных напитков, сидра, пуаре и медовухи начиная с 01.07.2013 оснащены автоматическими средствами измерения и контроля (далее — АСИиУ) в соответствии с Федеральным законом от 18.07.2011 N 218-ФЗ О внесении изменений в Федеральный закон О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и отдельные законодательные акты Российской Федерации и признании утратившим силу Федерального закона Об ограничениях розничной продажи и потребления (распития) пива и напитков, изготавливаемых на его основе.

Формат информации, передаваемой автоматическими средствами измерения и учета концентрации и объема безводного спирта в готовой продукции, объема готовой продукции, которыми оснащается основное технологическое оборудование для производства этилового спирта, алкогольной и спиртосодержащей продукции утвержден Приказом Росалкогольрегулирования от 01.07.2010 N 45н.

В случае розлива безалкогольной продукции на производственных линиях, на которых производится розлив алкогольной продукции, для позиций суточных файлов АСИиУ в режиме «004» — розлив готовой продукции необходимо указывать универсальный безалкогольный код (код продукции — DEF_PRODUCT_NAME_CODE, код вида продукции — DSC).

Организациям, подключившимся к системе ЕГАИС до 19.05.2015 и имеющим необходимость ведения подобного учета, необходимо обратиться за обновлением системы ЕГАИС в Росалкогольрегулирование по электронной почте [email protected].

Пример суточного файла

accountingsys.ru

Оформление товарно-транспортной накладной | Респект: Учет путевых листов и ГСМ

Перевозка грузов товарного характера оформляется товарно-транспортными накладными.

Грузоотправитель представляет автотранспортному предприятию на предъявленный к перевозке груз товарного характера товарно-транспортную накладную, которая является основным перевозочным документом и по которой производится списание этого груза грузоотправителем и оприходование его грузополучателем. Таким образом, товарно-транспортная накладная предназначена для учета движения товарно-материальных ценностей (ТМЦ) и расчетов за их перевозки автомобильным транспортом.

Товарно-транспортная накладная состоит из двух разделов:

- товарного, определяющего взаимоотношения грузоотправителя и грузополучателей и служащего для списания товарно-материальных ценностей у грузоотправителей и оприходования их у грузополучателей;

- транспортного, определяющего взаимоотношения грузоотправителей заказчиков автотранспорта с организациями-владельцами автотранспорта, выполнившими перевозку грузов, и служащего для учета транспортной работы и расчетов грузоотправителей или грузополучателей организациями-владельцами автотранспорта за оказанные им услуги по перевозке грузов.

Товарно-транспортная накладная на перевозку грузов автомобильным транспортом составляется грузоотправителем для каждого грузополучателя отдельно на каждую ездку автомобиля с обязательным заполнением всех реквизитов.

При централизованном вывозе грузов со станций железных дорог, портов, пристаней, аэропортов перевозка оформляется товарно-транспортными накладными, составляемыми совместно с работниками организаций-владельцев автотранспорта, станций железных дорог, пристаней, аэропортов.

В условиях, когда на одном автомобиле одновременно перевозится несколько грузов в адрес одного или нескольких получателей, товарно-транспортная накладная выписывается на каждую партию грузов и каждому грузополучателю в отдельности.

Товарно-транспортная накладная выпи

avtouchet.ru