Беспошлинный ввоз

АО «Почта России» информирует, что, в соответствии с Решением Совета Евразийской экономической комиссии от 20.12.2017 N 107 «Об отдельных вопросах, связанных с товарами для личного пользования», с 01 января 2020 г. вводятся новые лимитные ограничения беспошлинного ввоза товаров, пересылаемых в международных почтовых отправлениях в Российскую Федерацию в адрес физических лиц.

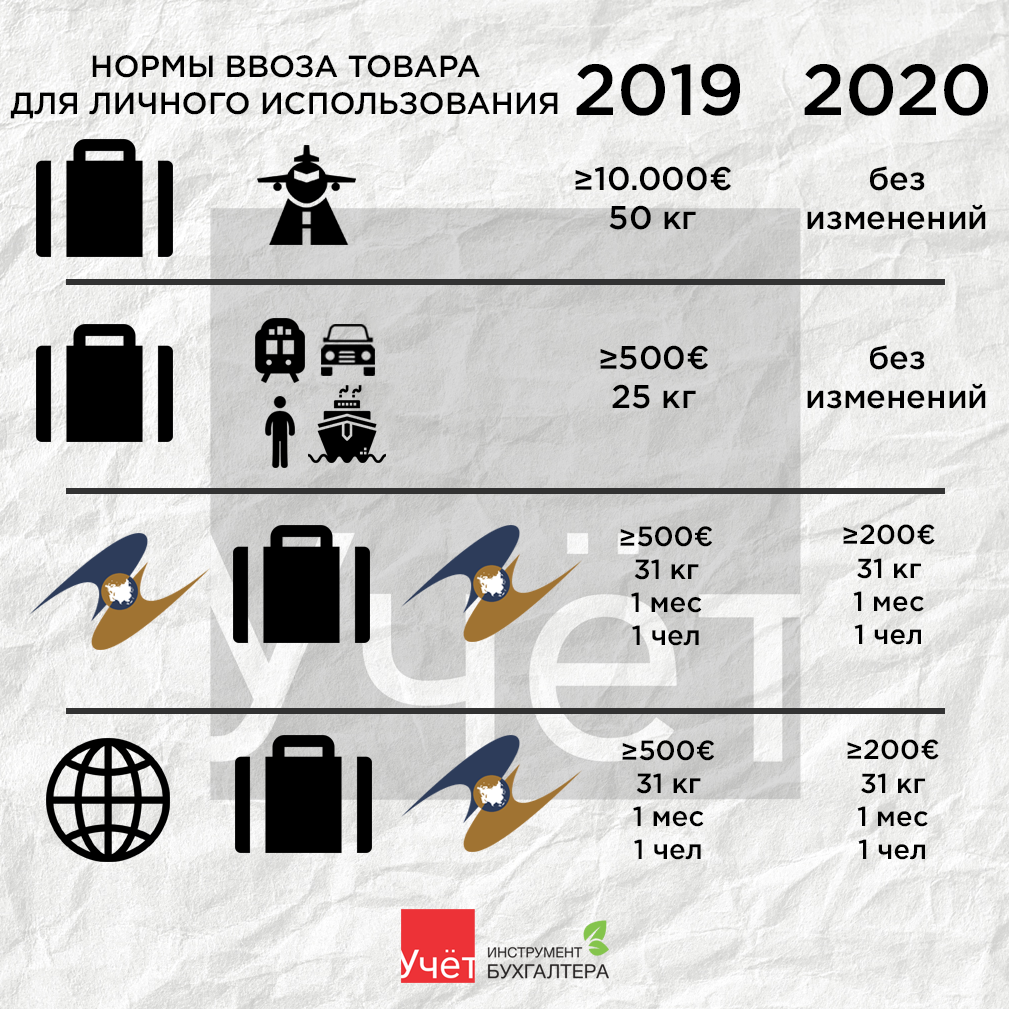

Беспошлинно ввозятся товары для личного пользования (за исключением неделимых товаров для личного пользования), пересылаемые в международных почтовых отправлениях на таможенную территорию Союза, стоимость которых не превышает сумму, эквивалентную 200 евро, и (или) вес брутто международного почтового отправления не превышает 31 кг.

К товарам для личного пользования (за исключением неделимых товаров для личного пользования), пересылаемым в международных почтовых отправлениях на таможенную территорию Союза, если стоимость международного почтового отправления превышает сумму, эквивалентную 200 евро, и (или) вес брутто международного почтового отправления превышает 31 кг, применяются единые ставки таможенных пошлин, налогов — 15 процентов от стоимости, но не менее 2 евро за 1 кг веса брутто международного почтового отправления в части превышения стоимостной и (или) весовой норм.

Отнесение товаров, перемещаемых через таможенную границу Союза, к товарам для личного пользования осуществляется таможенным органом исходя из:

1) заявления физического лица о перемещаемых через таможенную границу Союза товарах в устной форме или в письменной форме с использованием пассажирской таможенной декларации;

2) характера и количества товаров;

3) частоты пересечения физическим лицом таможенной границы Союза и (или) перемещения товаров через таможенную границу Союза этим физическим лицом или в его адрес.

Количественные характеристики критериев и (или) дополнительные критерии отнесения товаров, перемещаемых через таможенную границу Союза, к товарам для личного пользования определяются Евразийской экономической комиссией.

3. Ввоз товаров на таможенную территорию Российской Федерации в упрощенном, льготном порядке / КонсультантПлюс

3. Ввоз товаров на таможенную территорию

Российской Федерации в упрощенном, льготном порядке

3. 1. Физические лица могут ввозить товары с полным освобождением от уплаты таможенных пошлин и налогов при одновременном соблюдении следующих условий:

1. Физические лица могут ввозить товары с полным освобождением от уплаты таможенных пошлин и налогов при одновременном соблюдении следующих условий:

а) товары ввозятся при следовании лица через таможенную границу Российской Федерации в сопровождаемом или несопровождаемом багаже;

б) количество ввозимых товаров не превышает размеры, указанные в Приложении 1;

в) общая стоимость товаров, ввозимых в сопровождаемом и несопровождаемом багаже, в эквивалентном выражении не превышает 1000 долларов США включительно при условии, что общий вес товаров не превышает 50 килограммов включительно. Постоянно проживающие в Российской Федерации физические лица, срок временного непрерывного пребывания которых в иностранных государствах превышает 6 месяцев, могут ввозить в сопровождаемом и несопровождаемом багаже товары общей стоимостью в эквивалентном выражении до 5000 долларов США включительно вне зависимости от веса товаров. Физические лица, признанные в установленном порядке беженцами или вынужденными переселенцами, а также переселяющиеся на постоянное место жительства в Российскую Федерацию из иностранных государств, могут ввозить товары, бывшие в употреблении и приобретенные ими до въезда на территорию Российской Федерации, без ограничения общей стоимости и вне зависимости от веса товаров.

В отношении лиц, признанных в установленном порядке беженцами или вынужденными переселенцами, а также переселяющихся из иностранных государств в Российскую Федерацию на постоянное место жительства, не требуется соблюдение условия о следовании через таможенную границу Российской Федерации при втором и последующих случаях ввоза в Российскую Федерацию товаров в несопровождаемом багаже.

3.2. Ввозимые при следовании лица через таможенную границу Российской Федерации в сопровождаемом и несопровождаемом багаже товары облагаются таможенными пошлинами и налогами по единой ставке в размере 30 процентов таможенной стоимости, но не менее 4 евро за 1 килограмм, если общая стоимость и/или вес товаров превышает размеры, указанные в подпункте «в» пункта 3.1 настоящих Правил, — в части такого превышения в эквивалентном выражении в пределах до 10000 долларов США включительно, но не более 200 килограммов. Указанный весовой размер не применяется в отношении товаров физических лиц, постоянно проживающих в Российской Федерации и срок временного непрерывного пребывания которых в иностранных государствах превышает 6 месяцев.

3.3. В отношении одного товара либо одного комплекта товаров, ввозимого в сопровождаемом или несопровождаемом багаже и который в соответствии с законодательством Российской Федерации признается неделимой вещью, стоимость которого в эквивалентном выражении превышает 10000 долларов США и/или общий вес которого превышает 200 килограммов, применяется единая ставка таможенных пошлин и налогов в размере 30 процентов таможенной стоимости этого товара либо комплекта товаров.

3.4. Для целей исчисления и уплаты таможенных пошлин и налогов таможенная стоимость товаров, ввозимых физическими лицами на таможенную территорию Российской Федерации, определяется на основе базового принципа: цена, по которой этот или подобный товар продается или предлагается для продажи при обычном течении розничной торговли в условиях полной конкуренции.

При ввозе товаров на таможенную территорию Российской Федерации в несопровождаемом багаже, а также при пересылке товаров в таможенную стоимость включаются расходы по доставке таких товаров до аэропорта, порта или иного места ввоза в Российскую Федерацию.

3.5. Таможенная стоимость ввозимых товаров, указанных в п. 3.4 настоящих Правил, заявляется физическим лицом, перемещающим товары, в порядке, предусмотренном нормативными актами ГТК России, в зависимости от выбранного порядка таможенного оформления. В целях подтверждения заявленной стоимости лицо представляет таможенному органу документы (счета, чеки, справки и т.д.).

Таможенный орган вправе принимать решение о правильности заявленной лицом таможенной стоимости товаров.

При отсутствии документов, подтверждающих правильность определения таможенной стоимости, заявленной лицом, либо при наличии оснований полагать, что заявленная стоимость не является достоверной, таможенный орган может самостоятельно определить таможенную стоимость ввозимого товара на основании данных, указываемых в каталогах иностранных фирм, осуществляющих розничную продажу товаров, либо иной ценовой информации, имеющейся в распоряжении таможенного органа, в отношении подобных товаров.

При использовании указанной ценовой информации таможенный орган может производить ее корректировку в зависимости от качества ввозимого товара, его репутации на рынке, страны происхождения, времени изготовления и других факторов, влияющих на цену товара.

При несогласии лица с решением таможенного органа в отношении определения таможенной стоимости товаров это решение может быть обжаловано в соответствии с разделом XIII Таможенного кодекса Российской Федерации. При рассмотрении жалобы вышестоящее должностное лицо таможенного органа или вышестоящий таможенный орган вправе назначить проведение экспертизы.

Открыть полный текст документа

Ввоз товаров для личного пользования физическими лицами

С 01.01.2018 г. вступил в силу Таможенный кодекс ЕАЭС государств — членов ЕАЭС. Он определяет порядок таможенного оформления товаров не только на территории России, но и на таможенной территории всех государств — членов ЕАЭС (Россия, республика Беларуссия, республика Казахстан, республика Армения, Кыргизская республика). Как всегда, таможенное законодательство составлено сложным языком, изобилующим отсылочными нормами. Поэтому, в этой статье я постараюсь рассказать о порядке ввоза физическими лицами товаров, предназначенных для личного пользования.

Что такое товары для личного пользования и каким законодательством установлен порядок их оформления на таможне?

С 01.01.2018 г. вступил в силу Таможенный кодекс ЕАЭС государств — членов ЕАЭС. Порядок совершения таможенных операций в отношении товаров для личного пользования установлен главой 37 Таможенного кодекса ЕАЭС.

Ранее действовавшее межправительственное Соглашение Российской Федерации, Республики Беларусь и Республики Казахстан от 18.06.2010 «О порядке перемещения физическими лицами товаров для личного пользования через таможенную границу таможенного союза и совершения таможенных операций, связанных с их выпуском» утратило силу с 16.11.2018 г., с момента вступлния в действие Решения Совета ЕЭК № 107 от 20. 12.2017 г. (в редакции от 01.11.2018 г.) «Об отдельных вопросах, связанных с товарами для личного пользования», которым дополнены нормы главы 37 Таможенного кодекса ЕАЭС.

12.2017 г. (в редакции от 01.11.2018 г.) «Об отдельных вопросах, связанных с товарами для личного пользования», которым дополнены нормы главы 37 Таможенного кодекса ЕАЭС.

Товары для личного пользования освобождаются от уплаты таможенных пошлин, налогов при их перемещении через таможенную границу ЕАЭС, при соблюдении нескольких условий.

При следовании лица, не все имеющиеся при нем товары (вещи) освобождаются от уплаты пошлин и налогов. К товарам для личного пользования отнесены товары, предназначенные для личных, семейных, домашних и иных нужд физических лиц, не связанных с осуществлением предпринимательской деятельности, которые перемещаются через таможенную границу как в сопровождаемом багаже, так и в несопровождаемом багаже, или пересылаются в международных почтовых отправлениях, либо иным способом. Установлен перечень категорий товаров, которые не могут быть отнесены к товарам для лично пользования. Сотрудники таможни относят перемещаемые товары к товарам для личного пользования исходя из: заявления физического лица о перемещаемых товарах в устной форме или в письменной форме с использованием пассажирской таможенной декларации; с учетом характера и количества товаров; частоты пересечения физическим лицом таможенной границы ЕАЭС и (или) перемещения товаров через таможенную границу ЕАЭС этим физическим лицом или в его адрес.

Решением Совета ЕЭК № 107 от 20.12.2017 г. установлены стоимостные, весовые и (или) количественные нормы, в пределах которых товары для личного пользованиям ввозятся на таможенную территорию ЕАЭС без уплаты таможенных пошлин, налогов. В случае превышения нормы, перемещаемые товары для личного пользования облагаются совокупным таможенным платежом. Предусмотрены случаи, когда товары для личного пользования вообще освобождаются от уплаты таможенных пошлин и налогов.

Какие ограничения установлены по категориям и количеству товаров (вещей) ввозимых в Россию и страны ЕАЭС без уплаты таможенных пошлин?

Таможенным законодательством ЕАЭС, товары для личного пользования условно разделены на несколько категорий:

- товары, которые ввозятся без уплаты таможенных пошлин, налогов;

- товыры, бывшие в употреблении;

- товары, в отношении которых подлежат уплате таможенные пошлины, налоги, взимаемые в виде совокупного таможенного платежа;

- товары, которые ввозятся с освобождением от уплаты таможенных пошлин, налогов;

- товары, бывшие в употреблении, которые могут ввозиться в установленном количестве иностранными физическими лицами на период своего пребывания на таможенной территории ЕАЭС без уплаты таможенных пошлин.

Вы возвращаетесь после отдыха, путешествия, деловой поездки в Россию, или другую страну ЕАЭС. Везете с собой какие-то вещи, с которыми выехали за рубеж, и какие-то вещи для личного пользования, которые приобрели в иностранном государстве. Всё, что вам необходимо знать содержится в Приложении №1 и №2 к Решению Совета ЕЭК № 107.

Приложение №1 определяет стоимостные, весовые и количественные нормы, в пределах которых товары для личного пользования ввозятся на территорию ЕАЭС без уплаты таможенных пошлин, налогов, в зависимости от способа их перемещения на таможенную территорию ЕАЭС. Если ввозимые товары не превышают нормы, указанные в приложении, то у Вас отсутствует обязанность их декларировать. В таблице я привожу основные выдержки из норм, указанных в приложении.

Обращаю внимание, что: Нормы ввоза товаров имеют разное значение начиная с 01 января 2019 года и с 01 января 2020 года. Рекомендую самостоятельно внимательно ознакомиться с текстом приложения по ссылке.

| Способ ввоза товаров | Категории товаров для личного пользования |

Стоимостные, весовые и (или) количественные нормы ввоза без упалаты таможенных пошлин, налогов |

| Воздушным транспортом в сопровождаемом и несопровождаемом багаже |

Товары для личного пользования (за исключением этилового спирта, алкогольных напитков, пива, неделимых товаров для личного пользования) |

Суммарная стоимость которых не превышает сумму, эквивалентную 10 000 евро, и (или) вес не превышает 50 кг |

| Любыми другими видами транспорта (автомобильным, пешим, и пр.) в сопровождаемом и несопровождаемом багаже |

Товары для личного пользования (за исключением этилового спирта, алкогольных напитков, пива, неделимых товаров для личного пользования) |

По 31. |

|

С 01.01.2019 г.: стоимость не превышает сумму, эквивалентную 500 евро, и (или) вес не превышает 25 кг |

||

|

Доставляемые перевозчиком на территорию ЕАЭС и пересылаемые в международных почтовых отправлениях |

Товары для личного пользования (за исключением этилового спирта, алкогольных напитков, пива, неделимых товаров для личного пользования) |

По 31.12.2018 г. включительно: стоимость не превышает сумму, эквивалентную 1 000 евро, и (или) вес не превышает 31 кг в течение 1 календарного месяца в адрес одного физического лица |

| С 01.01.2019 г. по 31.12.2019 г. включительно: стоимость не превышает сумму, эквивалентную 500 евро, и (или) вес не превышает 31 кг в течение 1 календарного месяца в адрес одного физического лица | ||

| С 01. 01.2020 г.: стоимость не превышает сумму, эквивалентную 200 евро, и (или) вес не превышает 31 кг |

||

| Любым видом транспорта, в сопровождаемом или несопровождаемом багаже | Алкогольные напитки и пиво | 3 л в расчете на одно физическое лицо, достигшее 18-летнего возраста |

12.2018 г. включительно: стоимость не превышает сумму, эквивалентную 1 500 евро, и (или) вес не превышает 50 кг

12.2018 г. включительно: стоимость не превышает сумму, эквивалентную 1 500 евро, и (или) вес не превышает 50 кгЕсли стоимость или количество ввозимых Вами товаров превышает нормы, указанные в Приложении № 1, то вы обязаны уплатить таможенные пошлины по единой ставке 30% от стоимости, но не менее 4 евро за 1 кг. веса в части превышения стоимостной и (или) весовой норм. Иной размер совокупного платежа установлен: как в отношении товаров для личного пользования доставляемых на таможенную территорию ЕАЭС перевозчиком или пересылаемых в международных почтовых отправлениях, начиная с 01 января 2020 г. он составит 15% от стоимости, но не менее 2 евро за 1 кг. веса в части превышения стоимостной и (или) весовой норм. Также иной размер пошлины установлен при ввозе алкогольных напитков и пива, свыше 3л. в расчете на одно физическое лицо (достигшее 18-летнего возраста), и в отношении этилового спирта. Подробнее ознакомится с размером таможенной пошлины и совокупного платежа Вы можете в Приложении № 2 к Решению № 107 от 20.12.2017 г., скачав его по этой ссылке.

Товары, которые ввозятся с освобождением от уплаты таможенных пошлин, налогов

С освобождением от уплаты таможенных пошлин могут ввозить товары отдельные категории сотрудников дипломатических представительств государств — членов ЕАЭС, члены семей таких сотрудников, физические лица, направленные на работу в иностранное государство, иностранные физические лица постоянно проживающие в государствах — членах ЕАЭС, либо получившие статус беженца, вынужденного переселенца в странах ЕАЭС, либо получившие разрешение на работу в странах ЕАЭС. Подробный перечень категорий таких лиц, а также условий ввоза приведены в Приложение № 3 к Решению Совета ЕЭК № 107.

Иностранцы — не иностранцы, кто это такие? И какие особенности в перемещении товаров установлены для них?

Таможенным кодексом ЕАЭС (пункт 11 части 1 статьи 2), что иностранным лицом — которым является только лицо, не являющееся лицом государства-члена. Исходя из буквального прочтения данной нормы следует, что лица, имеющие двойное гражданство, то есть гражданство Российской Федерации (или другой страны ЕАЭС) и паспорт иного государства, не рассматриваются таможенными правилами, как иностранцы.

Однако, если вы временно проживали в иностранном государстве (за пределами территории ЕАЭС) не менее 12 месяцев, то для вас установленны специальные дополнительные ограничения по нормам ввоза товаров для личного пользования без уплаты таможенных пошлин, налогов. Они приводятся в Приложении № 2.

ВАЖНО: Пунктом 4 Приложения № 3 к Решению Совета ЕЭК № 107 установно ограничение, в соответствии с которым, вне зависимости от способа перемещения товаров (в сопровождаемом или в несопровождаемом багаже и вне зависимости от вида транспорта на котором происходит пересечение границы), лица, временно проживавшие за пределами территории ЕАЭС не менее 12 месяцев могут ввозить на таможенную территорию Союза с освобождением от уплаты таможенных пошлин, налогов товары для личного пользования, стоимость которых не превышает сумму, эквивалентную 5 000 евро (за исключением транспортных средств для личного пользования и кузовов транспортных средств для личного пользования), при условии подтверждения факта временного проживания в иностранном государстве, а в случае превышения стоимости товаров, оплачивают таможенную пошлину в размере 30% от стоимости, но не менее 4 евро за 1 кг веса в части превышения стоимостной нормы 5 000 евро в эквиваленте в отношении ввозимых товаров (См. Приложение № 2 к Решению Совета ЕЭК № 107). Это влечет обязанность в любом случае декларировать товары при ввозе на территорию ЕАЭС.

Приложение № 2 к Решению Совета ЕЭК № 107). Это влечет обязанность в любом случае декларировать товары при ввозе на территорию ЕАЭС.

НЕОПРЕДЕЛЕННОСТЬ НОРМЫ: Однако, ни тексте Таможенного кодекса, ни в Решении Совета ЕЭК № 107 и Приложениях к нему не дано разъяснений, относительно того, имеют ли лица, временно проживавшие за пределами территории ЕАЭС при ввозе товаров одновременно и на ввоз товаров с освобождением от уплаты пошлины (стоимостью до 5 000 Евро) и на ввоз товаров без уплаты таможенных пошлин (стоимостью до 10 000 Евро при ввозе воздушным транспортом), либо только по одному из перечисленных оснований. До получения официальных разъяснений таможенных органов на этот счет, рекомендую исходить из минимальной нормы ввоза с освобождением от уплаты таможенных пошлин и сопряженной с этим обязанностью декларировать ввозимые товары.

Нормы беспошлинного ввоза распространяются только на новые вещи?

Для ответа на этот вопрос сначала разберемся, разделяет ли таможенное законодательство такие понятия как новые вещи и вещи, бывшие в употреблении?

В статье 266 Таможенного кодекса ЕАЭС прямо установлено, что нормы ввоза на таможенную территорию Союза товаров для личного пользования в сопровождаемом и (или) несопровождаемом багаже определяются без учета товаров для личного пользования, бывших в употреблении и необходимых в пути следования и месте назначения, критерии отнесения к которым определяются ЕЭК.

Согласно примечания 2 к Приложению № 1 Решения Совета ЕЭК № 107 от 20.12.2017 г. (в редакции от 01.11.2018 г.) «Об отдельных вопросах, связанных с товарами для личного пользования», к таким критериям относятся:

- общепринятая (традиционная) практика использования товаров в пути следования и (или) месте назначения, в том числе с учетом сезонности, цели поездки, вида транспорта, частоты пересечения таможенной границы ЕАЭС;

- наличие признаков износа товаров (в том числе царапин, вмятин, иных механических повреждений), стирки, иного использования; отсутствие бирок, ярлыков, этикеток, первичной упаковки, в том числе перемещаемых отдельно, за исключением упаковки, поврежденной способом, исключающим восстановление ее первоначального состояния экономически выгодным способом;

- ввоз в единичном или ином количестве, необходимом для общепринятой (традиционной) практики использования такого товара, в том числе с учетом сезонности, цели поездки, вида транспорта, объективной необходимости в пути следования и (или) месте назначения.

Если перевести это на более понятный язык, то из этого следует четыре важных следствия:

Первое, то сотрудники таможни вправе усомниться, что вы ввозите свои вещи (товары) бывшие в употреблении, или в том, что эти вещи (товары) предназначены для личного пользования. Если количество вещей, их сезонность, явно не соответствует вашим потребностям в той поездке, из которой вы возвращаетесь, или вещи не содержат признаков износа (и кроме того, в вашем багаже имеются сложенные в отдельный пакетик ярлыки и бирки от указанных товаров). В таких случаях, ваши бывшие в употреблении товары (вещи) будут учтены в общем объеме перемещаемых товаров, а их стоимость и вес будут учтены при расчете, не превышена ли Вами норма ввоза товаров без уплаты таможенных пошлин.

Второе, в случае превышения нормы ввоза товаров без уплаты таможенных пошлин, у Вас возникает обязанность декларировать свои товары, включая товары бывшие в употреблении, а за ввоз бывших в употреблении вещей вам придется оплачивать таможенную пошлину в размере, указанном в Приложении № 2.

Третье, у вас есть возможность доказать, что бывшие в употреблении вещи принадлежат вам, несмотря на перечисленные критерии, если при выезде с таможенной территории ЕАЭС вы задекларируете вывозимые бывшие в употреблении вещи, таким образом, что их можно будет идентифицировать при ввозе. В таком случае вам не придется оплачивать таможенную пошлину при ввозе.

Четвертое, игнорирование перечисленных требований может повлечь административную ответственность (см. административная ответственность за недекларирование при ввоз товаров), включая возможную конфискацию товаров.

Нужно что-либо декларировать?

Ответ на этот вопрос содержится в статье 260 Таможенного кодекса ЕАЭС (см. ссылку), а также в Приложениях №1 и №2 к Решению Совета ЕЭК № 107 от 20.12.2017 г.

НУЖНО ДЕКЛАРИРОВАТЬ:

| Категория товаров | Способ ввоза на территорию ЕАЭС | Стоимостные и весовые нормы, при достижении которых необходимо декларировать товары |

| Товары для личного пользования (за исключением этилового спирта, алкогольных напитков, пива, неделимых товаров для личного пользования) | Воздушным транспортом в сопровождаемом багаже |

Суммарная стоимость товаров превышает сумму, эквивалентную 10 000 евро, и (или) вес превышает 50 кг |

| Товары для личного пользования (за исключением этилового спирта, алкогольных напитков, пива, неделимых товаров для личного пользования) | Любыми видами транспорта (кроме воздушного) в сопровождаемом багаже | С 01. 01.2019 г.: стоимость превышает сумму, эквивалентную 500 евро, и (или) вес превышает 25 кг 01.2019 г.: стоимость превышает сумму, эквивалентную 500 евро, и (или) вес превышает 25 кг |

| Товары для личного пользования (за исключением этилового спирта, алкогольных напитков, пива, неделимых товаров для личного пользования) | В несопровождаемом багаже или переданные для доставки перевозчику | В любом количестве |

| Товары для личного пользования, освобожденные от уплаты таможенных пошлин, налогов | В сопровождаемом багаже | В любом количестве |

| Товары для личного пользования | Пересылаемые в международных почтовых отправлениях | В любом количестве |

| Наличные денежные средства и (или) дорожные чеки | При перемещении ввозе (вывозе) любым способом | Общая сумма при единовременном ввозе (вывозе) превышает сумму, эквивалентную 10 000 долларов США (по курсу на день выезда) |

| Денежные инструменты (кроме дорожных чеков) | При перемещении ввозе (вывозе) любым способом | В любом количестве |

| Транспортные средства, для личного пользования (за исключением зарегистрированных в странах ЕАЭС) | При перемещении ввозе (вывозе) любым способом | Независимо от количества |

| Культурные ценности для личного пользования (при наличии заключения (разрешительного документа) | При вывозе любым способом | Независимо от количества |

| Замененные части транспортных средств для личного пользования, подлежащие регистрационному учету | При ввозе вместе с транспортным средством, на котором они установлены | Независимо от количества |

| Товары для личного пользования, в отношении которых подлежат соблюдению запреты и ограничения | При ввозе любым способом | Независимо от количества |

| Временно ввезенные транспортные средства для личного пользования (кроме ТС, зарегистрированных в странах ЕАЭС) | При перемещении любым способом | Независимо от количества |

| Алкогольные напитки и пиво | При ввозе в сопровождаемом и несопровождаемом багаже | В количестве более 3 л. , но не более 5 л. (в расчете на одно физическое лицо, достигшее 18-летнего возраста) , но не более 5 л. (в расчете на одно физическое лицо, достигшее 18-летнего возраста) |

| Алкогольные напитки и пиво | Доставляемые перевозчиком на таможенную территорию ЕАЭС | В количестве не более 5 л. (в расчете на одно физическое лицо, достигшее 18-летнего возраста) |

| Этиловый спирт | Ввозимый любым способом | В количестве не более 5 л.(в расчете на одно физическое лицо, достигшее 18-летнего возраста) |

| Неделимые товары для личного пользования | Ввозимые любым способом | Весом более 35 килограммов |

| Товары для личного пользования, ввозимые физическими лицами стран ЕАЭС, временно (12 месяцев и более) проживавшими за пределами ЕАЭС | При ввозе в сопровождаемом и несопровождаемом багаже | Суммарная стоимость товаров превышает сумму, эквивалентную 5 000 евро |

Как декларировать?

Таможенное декларирование товаров для личного пользования производится сотруднику таможни в месте таможенного оформления, путем подачи пассажирской таможенной декларации. При заполнении декларации, в качестве цели ввоза указывается — свободное обращение. Декларацию необходимо заполнить в 2-х экземплярах и предъявить сотруднику таможни следуя через «Красный» коридор. Сотрудник таможни проставит на декларациях свою подпись, печать, зарегистрирует их, после чего вернет один экземпляр вам обратно.

При заполнении декларации, в качестве цели ввоза указывается — свободное обращение. Декларацию необходимо заполнить в 2-х экземплярах и предъявить сотруднику таможни следуя через «Красный» коридор. Сотрудник таможни проставит на декларациях свою подпись, печать, зарегистрирует их, после чего вернет один экземпляр вам обратно.

Декларантами товаров для личного пользования могут выступать физические лица, достигшие 16-летнего возраста. В отношении физических лиц, не достигших 16-летнего возраста, декларантами могут выступать сопровождающие (один из родителей, усыновителей, опекунов или попечителей этих лиц, иное сопровождающее лицо либо представитель перевозчика при отсутствии сопровождающих лиц, а при организованном выезде (въезде) группы несовершеннолетних лиц без сопровождения родителей, усыновителей, опекунов или попечителей, иных лиц — руководитель группы либо представитель перевозчика).

Нужно ли декларировать свои личные вещи, с которыми выезжаешь за границу?

Наверное читатели подумали — какой странный вопрос? Зачем декларировать свои личные вещи с которыми выезжаешь из России или с территории любой другой страны ЕАЭС за пределы таможенной территории Таможенного союза?

На первый взгляд, все просто — пунктом 4 статьи 266 Таможенного кодекса ЕАЭС установлено, что товары для личного пользования вывозятся с таможенной территории ЕАЭС без уплаты таможенных пошлин независимо от их стоимости, веса и (или) количества. Не установлена обязанность декларирования товаров для личного пользования, а тем более бывших в употреблении, при их вывозе и в статье 260 Таможенного кодекса ЕАЭС.

Не установлена обязанность декларирования товаров для личного пользования, а тем более бывших в употреблении, при их вывозе и в статье 260 Таможенного кодекса ЕАЭС.

При выезде из России вы не стали что-либо декларировать из имеющихся при вас бывших в употреблении вещей (товаров) которые вы взяли с собой в поездку. Однако, при возвращении в Россию (располагаю информацией о подобной практике в аэропортах московского региона в отношении дорогостоящих часов, дорогих ювелирных изделий и дорогих меховых изделий), на «Зеленом» коридоре вас останавливают сотрудники таможни и просят подтвердить, что данные товары являются вашими бывшими в употребелении вещами документально. Если у вас таких документов при себе нет, то встает вопрос о том, что хотя это и товары для личного пользования, и, возможно бывшие в употреблении, Вам будет указано на допущенное вами нарушение порядка декларирования товаров при ввозе на таможенную территорию ЕАЭС, далее вещи (товары) задерживаются для определения их стоимости путем проведения экспертизы, а далее всё будет зависить от результатов такой экспертизы. Совершение какого административного правонарушения вам могут вменить в вину я рассматриваю в статьях «Ловушки таможенного законодательства» и «Недекларирование — административная ответственность».

Совершение какого административного правонарушения вам могут вменить в вину я рассматриваю в статьях «Ловушки таможенного законодательства» и «Недекларирование — административная ответственность».

Чтобы не оказаться в такой ситуации, декларируйте свои дорогие шубы, ювелирные изделия, дорогостоящие часы при выезде из ЕАЭС, и особенно при выезде из России. Даже если вы подошли к сотруднику таможни на вылете и на вопрос, нужно ли вам декларировать свои б/у вещи, он вам честно ответил, что не нужно, задекларируйте их на «красном» коридоре и сохраните таможенную декларацию. Вы потратите лишние полчаса времени, но сэкономите своё время и деньги в будущем. Если вы забыли задекларироваться при выезде, и вас произошло неприятное общение с сотрудниками таможни, звоните +7 (963) 63-83-179, адвокат по таможенным делам даст вам квалифицированную консультацию о том, какими способами защиты своих прав вы располагаете, и готов будет включиться в защиту ваших интересов.

ЕАЭС (ЕврАзийский экономический союз) — международная организация, учреждённая Договором о Евразийском экономическом союзе. Старанами участницами ЕАЭС являются: Российская Федерация, Республика Беларусь, Республика Казахстан, Республика Армения и Кыргизская республика.

Старанами участницами ЕАЭС являются: Российская Федерация, Республика Беларусь, Республика Казахстан, Республика Армения и Кыргизская республика.

ЕЭК (ЕврАзийская экономическая комиссия) — постоянно действующий наднациональный регулирующий орган Евразийского экономического союза (ЕАЭС)

Товар (согласно определения, данного в статье 2 Таможенного кодекса ЕАЭС) — любое движимое имущество, в том числе валюта стран ЕАЭС, ценные бумаги и (или) валютные ценности, дорожные чеки, а также иные перемещаемые вещи, приравненные к недвижимому имуществу.

Валютные ценности — законодательством РФ к валютным ценностям отнесены: а) иностранная валюта; б) ценные бумаги в иностранной валюте (платежные документы: чеки, векселя, аккредитивы и др.), акции и облигации (а также другие долговые обязательства), выраженные в иностранной валюте; в) драгоценные металлы: золото, платина, серебро, а также металлы платиновой группы (палладий, иридий, родий, рутений и осмий) в любом виде и состоянии, за исключением ювелирных и др. бытовых изделий, а также за исключением лома таких изделий; г) природные драгоценные камни: алмазы, рубины, изумруды, сапфиры и александриты в сыром и обработанном виде, а также жемчуг, за исключением ювелирных изделий из этих камней и лома таких изделий (п.4 ст.1 Федерального закона «О валютном регулировании и валютном контроле в РФ» от 09.10.1992 г.). Порядок и условия отнесения драгоценных металлов и природных драгоценных камней к ювелирным и другим бытовым изделиям и лому таких изделий устанавливается в РФ — Правительством РФ.

бытовых изделий, а также за исключением лома таких изделий; г) природные драгоценные камни: алмазы, рубины, изумруды, сапфиры и александриты в сыром и обработанном виде, а также жемчуг, за исключением ювелирных изделий из этих камней и лома таких изделий (п.4 ст.1 Федерального закона «О валютном регулировании и валютном контроле в РФ» от 09.10.1992 г.). Порядок и условия отнесения драгоценных металлов и природных драгоценных камней к ювелирным и другим бытовым изделиям и лому таких изделий устанавливается в РФ — Правительством РФ.

Иные вещи, приравненные к недвижимому имуществу — к недвижимым вещам в соответствии со статьей 130 Гражданского кодекса РФ относятся также воздушные и морские суда, суда внутреннего плавания, подлежащие государственной регистрации.

Денежные инструменты — дорожные чеки, векселя, чеки (банковские чеки), а также ценные бумаги в документарной форме, которые удостоверяют обязательство эмитента (должника) по выплате денежных средств и в которых не указано лицо, которому осуществляется такая выплата.

Перечень товаров, которые не могут быть отнесены к товарам для личного пользования установлен в Приложении № 6 к Решению Совета ЕЭК № 107 от 20.12.2017 г. (открыть текст Решения Совета ЕЭК № 107 от 20.12.2017 г. можно по этой ссылке).

Сопровождаемый багаж — товары, включая ручную кладь, перемещаемые через таможенную границу при фактическом въезде физического лица на таможенную территорию Таможенного Союза ЕАЭС, или выезде из неё.

Несопровождаемый багаж — товары, принадлежащие физическому лицу, переданные по договору международной перевозки (транспортной экспедиции), подтвержденному транспортными (перевозочными) документами, для фактического перемещения через таможенную границу ЕАЭС, в связи с въездом (выездом) этого физического лица.

Товары, доставляемые перевозчиком — товары, перемещаемые через таможенную границу ЕАЭС, по договору международной перевозки (транспортной экспедиции), подтверждаемому транспортными (перевозочными) документами, в адрес физического лица, не пересекавшего таможенную границу ЕАЭС, либо от физического лица, не пересекавшего таможенную границу ЕАЭС

Международные почтовые отправления — посылки и почтовые отправления письменной корреспонденции, которые являются объектами почтового обмена и пересылаются за пределы таможенной территории ЕАЭС из учреждений международного почтового обмена, либо поступают на таможенную территорию ЕАЭС в учреждения международного почтового обмена, либо следуют транзитом через таможенную территорию ЕАЭС.

Неделимый товар — товар для личного пользования, весом более 35 килограммов, состоящий из одной единицы или одного комплекта товара, в том числе перемещаемый в разобранном, не собранном, некомплектном или незавершенном виде, при условии, что товар обладает основным свойством собранного, комплектного или завершенного товара.

Беспошлинный порог на посылки из-за рубежа могут снизить до €20 к 2024 году — Экономика и бизнес

МОСКВА, 9 ноября. /ТАСС/. Члены Евразийской экономической комиссии обсудят на заседании межправительственного совета 18-19 ноября в Ереване возможность снижения беспошлинного порога для посылок при трансграничной торговле с €200 до €20 к 2024 году с введением пошлины в €1 для посылок стоимостью менее €20. Об этом сообщил ТАСС источник, близкий к участникам переговоров.

Согласно документу, имеющемуся в распоряжении ТАСС, по состоянию на сентябрь предложение РФ по установлению порогов беспошлинного ввоза в отношении товаров для личного пользования, ввозимых в рамках внешней электронной торговли, выглядело следующим образом: нынешние правила, по которым покупка свыше €200 или более 31 кг облагается пошлиной в 15% от стоимости, но не менее €2 за 1 кг веса, будут действовать до 30 июня 2022 года. Далее с 1 июля по 31 декабря 2022 года предлагается снизить беспошлинный порог до €100, а с 1 января по 31 декабря 2023 года — до €50, с 1 января 2024 года — до €20 при тех же условиях таможенной пошлины. С 1 января 2024 года также предлагается ввести пошлину в €1 за отправления, стоимость которых не превышает €20, а вес — 31 кг.

Далее с 1 июля по 31 декабря 2022 года предлагается снизить беспошлинный порог до €100, а с 1 января по 31 декабря 2023 года — до €50, с 1 января 2024 года — до €20 при тех же условиях таможенной пошлины. С 1 января 2024 года также предлагается ввести пошлину в €1 за отправления, стоимость которых не превышает €20, а вес — 31 кг.

Директор департамента таможенно-тарифного и нетарифного регулирования ЕЭК Ваагн Казарян подтвердил, что премьер-министры стран Евразийского экономического союза в ходе предстоящего заседания Евразийского межправительственного совета 18-19 ноября в Ереване «рассмотрят ряд вопросов, касающихся регулирования электронной торговли».

«В первую очередь, речь идет о дорожной карте по созданию благоприятных условий для развития взаимной и внешней электронной торговли. Кроме того, в контексте развития электронной торговли в ЕАЭС и обеспечения справедливых условий деятельности для отечественных и зарубежных компаний данной сферы экономики будет затронут вопрос о порогах беспошлинного ввоза товаров электронной торговли», — сказал Казарян ТАСС.

Позиция экспертов НИФИ при Минфине

Как отмечается в докладе Научно-исследовательского финансового института Минфина России (НИФИ), международный опыт показывает, что стран, которые повышают порог, больше, чем тех, которые его понижают. Снижают порог беспошлинного ввоза, в основном, для увеличения налоговых поступлений и защиты внутреннего рынка. Международная торговая палата рекомендует правительствам стран вводить минимальную стоимость беспошлинного импорта на уровне 1 тыс. долларов США исходя из баланса между затратами на оценку и сбор таможенных пошлин и налогов и получаемыми доходами.

В 2020 году в Россию направлено 224,2 млн почтовых отправлений на общую стоимость €1,45 млрд. При этом 65% — это отправления стоимостью до €5, 21,9% — €5-10, 7,3% — €10-15, 2% — €15-20. Таким образом, чуть более 96% отправлений приходится на посылки стоимостью не выше €20, а 87% — ниже €15, сообщила ТАСС руководитель Центра отраслевой экономики НИФИ Инна Рыкова.

«Есть риск, что таможенные сборы снизятся, если потребители начнут отказываться от покупки в результате снижения таможенного порога, но этот риск минимален для бюджетной системы. А вот рост цены товара для потребителя может привести к снижению емкости рынка трансграничной электронной торговли. Решение возможно за счет развития системы бондовых (таможенных) складов, которые позволят повысить прозрачность рынка и «обеление» товарного рынка», — сказала Рыкова в беседе с корреспондентом ТАСС.

А вот рост цены товара для потребителя может привести к снижению емкости рынка трансграничной электронной торговли. Решение возможно за счет развития системы бондовых (таможенных) складов, которые позволят повысить прозрачность рынка и «обеление» товарного рынка», — сказала Рыкова в беседе с корреспондентом ТАСС.

Она подчеркнула, что высокие пороги справедливы для стран, где в торговле нет такого преобладания дешевых товаров — как в случае России. Для России важна прозрачность рынка, и снижение порогов не отразится на текущей ситуации.

Как сообщил ТАСС старший научный сотрудник центра налоговой политики НИФИ Алексей Попов, сильное снижение таможенных порогов может повлиять на объемы трансграничной интернет-торговли в России. Однако при этом появление новых форматов торговли, в том числе маркетплейсов, может повлиять на рынок таким образом, что он сместится еще больше в сторону интернет-торговли. И это единственный канал продаж в отдаленных регионах России при условии, что будет развита логистика доставки.

Попов добавляет, что, как показывает международный опыт, при высоком уровне автоматизации процессов основную часть информации о посылке, облагаемой таможенным сбором, будет предоставлять продавец, и потребитель в меньше степени ощутит на себе изменения или какую-то дополнительную нагрузку.

Эксперты отмечают, что если в России будет построена модель бондовых складов, то эффект будет в повышении НДС, таможенных сборов и пошлин. Бондовые склады позволят обеспечить полную прозрачность импорта, товары будут в большей мере аккумулироваться на территории РФ, что позволит конечному потребителю получать товар более качественный и в более сжатые сроки.

Решение о постепенном снижении порога беспошлинного ввоза было принято на уровне ЕАЭС в декабре 2017 года. Порог беспошлинного ввоза покупок из зарубежных интернет-магазинов с 1 января 2020 года был снижен с €500 до €200.

Товары, ввозимые физическими лицами — Finnish Customs

Прибывая в Финляндию из-за пределов таможенной и налоговой территории ЕС

Если Вы путешествовали за пределами таможенной и налоговой территории ЕС и возвращаетесь в Финляндию наземным видом транспорта, например, на машине, на поезде или на автобусе, или приплывая или прилетая на вашем личном водном или воздушном прогулочном судне, Вы можете ввозить в страну в Вашем личном багаже без уплаты налогов и таможенных пошлин приобретенные вами товары, стоимостью не более 300 евро. Если Вы возвращаетесь домой воздушным транспортом или на судне, то стоимостной предел безналогового и беспошлинного ввоза товаров составляет 430 евро.

Если Вы возвращаетесь домой воздушным транспортом или на судне, то стоимостной предел безналогового и беспошлинного ввоза товаров составляет 430 евро.

Стоимостью ввозимого товара считается цена, которая была за него заплачена. При необходимости физическое лицо должно подтвердить цену товара надежным способом, например, предоставив чек об оплате. Рекомендуется хранить чеки, полученные при покупках.

Товары могут ввозиться физическими лицами при условии, что ввоз не является коммерческим, другими словами товары не ввозятся с целью продажи. Это означает, что должны соблюдаться все нижеперечисленные условия:

- ввоз является нерегулярным

- ввозимые товары предназначаются только для личного пользования физического лица или членов его семьи или для подарка

- характер товаров и их количество являются такими, что их невозможно считать ввозимыми для коммерческих целей.

Весь остальной ввоз считается коммерческим. За товары, ввезенные в коммерческих целях, необходимо платить налоги на ввоз и таможенные пошлины.

Личным багажом считается багаж, который физическое лицо может представить таможне по прибытии в Финляндию. К личному багажу относятся также такие товары, которые физическое лицо предъявляет таможне на более поздней стадии с тем условием, что физическое лицо может предоставить разъяснение о том, что компания, отвечающая за перевозку товаров, в момент отправления физического лица зарегистрировала данные товары в качестве сопровождаемого багажа.

Помните о других особых ограничениях, касающихся ввоза алкоголя и табачных изделий

Стоимостной предел безналогового и беспошлинного ввоза, осуществляемого физическими лицами, не касается алкоголя, алкогольных напитков, сигарет, сигарилл, сигар, трубочного и сигаретного табака, а также топлива для моторных транспортных средств. Безналоговый ввоз данных изделий из-за пределов ЕС ограничен и для их ввоза существуют ограничения по времени и количественные ограничения.

Безналоговый ввоз данных изделий из-за пределов ЕС ограничен и для их ввоза существуют ограничения по времени и количественные ограничения.

Пример 1. Если Вы прибываете из России в Финляндию на автомобиле, то Вы можете ввезти без уплаты таможенных пошлин и налогов фотоаппарат стоимостью 290 евро. Помимо этого, Вы можете ввезти допустимое количество алкогольных напитков и табачных изделий без уплаты таможенных пошлин и налогов, к примеру 4 литра вина и 200 штук сигарет, если Ваша поездка в Россию длилась более 24 часов, и Ваш возраст допускает ввоз таких изделий.

Пример 2. Если Вы прибываете в Финляндию из Таиланда, то Вы можете ввезти костюм стоимостью 420 евро без уплаты таможенных пошлин и налогов. Помимо этого, Вы можете ввезти допустимое количество алкоголя без уплаты таможенных пошлин и налогов, например, 1 литр коньяка и 50 сигар.

Пример 3. Возвращаясь из поездки, Вы ввозите фотоаппарат, стоимостью 500 евро. Стоимость одной вещи нельзя разделить на часть, не облагаемую налогом и часть, облагаемую налогом, поэтому налог на добавленную стоимость и таможенные пошлины взимаются со всей стоимости товара, а не только с суммы, превышающей 300/430 евро.

Стоимость одной вещи нельзя разделить на часть, не облагаемую налогом и часть, облагаемую налогом, поэтому налог на добавленную стоимость и таможенные пошлины взимаются со всей стоимости товара, а не только с суммы, превышающей 300/430 евро.

Пример 4. Супруги вместе ввозят фотоаппарат, стоимостью 500 евро. Право на ввоз является индивидуальным, поэтому стоимость вещи не может быть разделена между несколькими людьми. Другими словами, супруги не могут совместно ввозить фотоаппарат без уплаты налога на добавленную стоимость и таможенных пошлин, фотоаппарат должен быть задекларирован и за него необходимо уплатить таможенные пошлины и налоги на ввоз.

Важно помнить

К стоимости товаров, ввозимым физическими лицами, не относится стоимость следующих товаров:

- личный багаж физического лица, временно ввозимый или вывозимый из страны

- индивидуальные лекарства, необходимые физическому лицу.

- Если у Вас с собой багаже имеются вещи или товары, принадлежащие другому лицу, то Вы должны пройти таможню вместе с владельцем товаров.

- Если Вы вывезли за пределы ЕС товар, приобретенный в Финляндии или другой стране ЕС, но ввозите его обратно в Финляндию для возврата товара продавцу или же для ремонта или обмена, в этом случае товар не освобождается от уплаты таможенных пошлин и налогов.

- Воздушный и водный транспорт считается прогулочным, когда его собственник или владелец использует его с некоммерческими целями. Коммерческими целями являются платные перевозки товаров или физических лиц или же предоставление услуг на возмездной основе или для представителей властей.

С 17.09.2021 введены новые правила ввоза товаров из России в Республику Казахстан

16 Сентября 2021 Уважаемые клиенты,Информируем вас о том, что с 17.09.2021 в Республике Казахстан введены новые правила движения товаров из стран Таможенного Союза для юридических лиц.

Получатель – юридическое лицо – обязан предоставить в налоговые органы оформленную СНТ (сопроводительную накладную на товар). СНТ оформляется получателем самостоятельно.

Без предоставления данного документа грузы не пропустят через таможенную границу.

С полным перечнем требований по СНТ можно ознакомиться на по ссылке https://zakon.uchet.kz/rus/docs/V1900019784.

Перечень товаров, на которые распространяется обязанность по оформлению сопроводительных накладных на товары:

- Биотопливо, производство и оборот которого регулируется Законом Республики Казахстан от 15 ноября 2010 года «О государственном регулировании производства и оборота биотоплива»

- Этиловый спирт и (или) алкогольная продукция, производство и оборот которых регулируется Законом Республики Казахстан от 16 июля 1999 года «О государственном регулировании производства и оборота этилового спирта и алкогольной продукции»

- Отдельные виды нефтепродуктов, производство и оборот которых регулируется Законом Республики Казахстан от 20 июля 2011 года «О государственном регулировании производства и оборота отдельных видов нефтепродуктов»

- Табачные изделия, производство и оборот которых регулируется Законом Республики Казахстан от 12 июня 2003 года «О государственном регулировании производства и оборота табачных изделий»

- Товары, код товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (далее – ТН ВЭД ЕАЭС) и наименование которых включены в Перечень товаров, в отношении которых Республикой Казахстан в соответствии с обязательствами, принятыми в качестве условия присоединения к Всемирной торговой организации, применяются ставки ввозных таможенных пошлин, более низкие по сравнению со ставками пошлин Единого таможенного тарифа Евразийского экономического союза, утвержденный в соответствии с международным договором, участником которого является Республика Казахстан (кроме указанных в пункте 9 настоящего Перечня)

- Товары, ввозимые на территорию Республики Казахстан с территории государств-членов Евразийского экономического союза

- Товары, вывозимые с территории Республики Казахстан на территорию государств-членов Евразийского экономического союза

- Товары, подлежащие маркировке в соответствии с международными договорами и законодательством Республики Казахстан

- Товары, код товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (далее – ТН ВЭД ЕАЭС) и наименование которых включены в Перечень товаров, в отношении которых Республикой Казахстан в соответствии с обязательствами, принятыми в качестве условия присоединения к Всемирной торговой организации, применяются ставки ввозных таможенных пошлин, более низкие по сравнению со ставками пошлин Единого таможенного тарифа Евразийского экономического союза, утвержденный в соответствии с международным договором, участником которого является Республика Казахстан, и по которым электронные счета – фактуры выписываются посредством модуля «Виртуальный склад» информационной системы электронных счетов-фактур

Дополнен перечень запрещенных к ввозу в Россию товаров из Украины — Новости таможенного законодательства от 03.

07.2021 Новости законодательства

07.2021 Новости законодательстваСо 2 июля 2021 года с территории Украины запрещено ввозить лесоматериалы, сахар, макароны, майонез и другие продукты.

г.

Правительство РФ Постановлением от 28.06.2021 N 1035 дополнило список продукции, которую запрещено ввозить с Украины Постановлением от 29.12.2018 N 1716-83.

Со 2 июля 2021 г. ввозить в Россию с территории Украины запрещено следующие товары согласно ТН ВЭД:

- 1003900000 Ячмень прочий

- 151190190 2 Твердые фракции пальмового масла, нерафинированные или рафинированные, но без изменения химического состава, В таре нетто-массой 20000 кг или менее

- 1511909902 Масло пальмовое и его фракции, нерафинированные или рафинированные, но без изменения химического состава, прочие, в таре нетто-массой 20000 кг или менее

- 1602 Готовые или консервированные продукты из мяса, мясных субпродуктов или крови прочие

- 1605 Готовые или консервированные ракообразные, моллюски и прочие водные беспозвоночные

- 1701910015 Сахар тростниковый или свекловичный и химически чистая сахароза, в твердом состоянии, прочий, со вкусо-ароматическими или красящими добавками

- 1701991009 Сахар белый прочий

- 1803100000 Какао-паста необезжиренная

- 190230 Макаронные изделия прочие

- 1904101000 Готовые пищевые продукты, полученные из кукурузы путем вздувания или обжаривания зерна

- 1904109000 Готовые пищевые продукты, полученные путем вздувания или обжаривания зерна злаков или зерновых продуктов прочие

- 1904201000 Продукты типа мюсли на основе необжаренных хлопьев из зерна злаков

- 210320 0000 Кетчуп томатный и прочие томатные соусы

- 2103909001 Соус майонез

- 2303101100 Остатки от производства крахмала из кукурузы (за исключением концентрированной замочной жидкости), с содержанием белка в пересчете на сухое вещество более 40 мае. %

- 230690 Жмыхи и другие твердые остатки, получаемые при извлечении растительных жиров или масел, кроме указанных в товарной позиции 2304 или 2305, немолотые или молотые, негранулированные или гранулированные, прочие

- 2309 Продукты, используемые для кормления животных

- 3507 Ферменты; ферментные препараты, в другом месте не поименованные или не включенные

- 4407 Лесоматериалы, полученные распиловкой или расщеплением вдоль, строганием или лущением, не обработанные или обработанные строганием, шлифованием, имеющие или не имеющие торцевые соединения, толщиной более 6 мм

- 4415 Ящики, коробки, упаковочные клети, барабаны и аналогичная тара, из древесины; кабельные барабаны деревянные; поддоны, поддоны ящичные и прочие погрузочные щиты, деревянные; обечайки деревянные

%

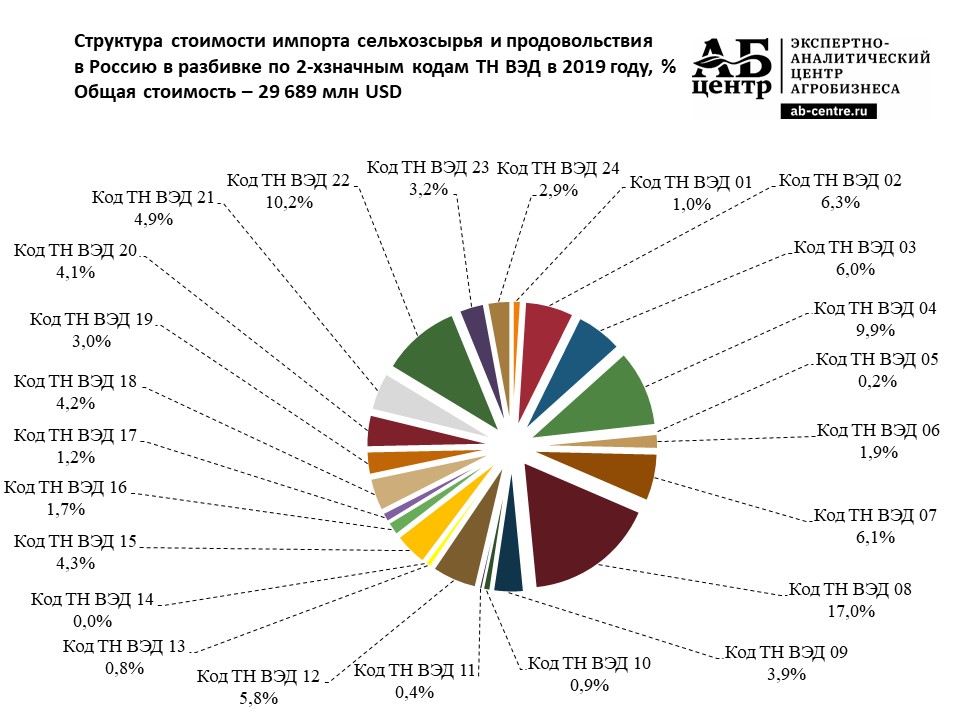

%Топ-10 импорта России в 2020 г.

по версии Flagpictures.org

по версии Flagpictures.orgВ 2020 г. Российская Федерация импортировала товаров со всего мира на сумму 231,6 млрд долларов США, что на 27% больше, чем в 2016 г., но ниже на -5% с 2019 по 2020 г.

На основе средний обменный курс на 2020 год, российский рубль обесценился на -7,5% по отношению к доллару США с 2016 года и снизился на -11,4% с 2019 по 2020 год. Более слабая местная валюта Российской Федерации приводит к тому, что ее импорт оплачивается более сильными долларами США относительно больше. дорого при конвертации начиная с российских рублей.

С континентальной точки зрения 44,8% всего импорта России в стоимостном выражении в 2020 г. было закуплено в других европейских странах. Азиатские торговые партнеры обеспечили 44,3% импортных продаж в Россию, в то время как 6,5% пришлось на Северную Америку. Меньший процент пришелся на Латинскую Америку (2,7%), исключая Мексику, но включая Карибский бассейн, Африку (1,1%) и Океанию (0,4%), во главе с Австралией.

Учитывая, что население России составляет 146,8 миллиона человек, ее общий объем импорта в 2020 году в размере 231,6 миллиарда долларов соответствует примерно 1600 долларам годового спроса на продукцию от каждого человека в огромной евразийской стране.

Top 10

Следующие группы товаров представляют наибольшую долларовую стоимость в импортных закупках России в 2020 году. Также показана процентная доля каждой категории товаров в общем объеме импорта в Россию.

- Машины, включая компьютеры: 43,1 млрд долларов США (18,6% от общего объема импорта)

- Электрические машины, оборудование: 30,2 млрд долларов США (13%)

- Транспортные средства: 18,4 млрд долларов США (7,9%)

- Фармацевтические препараты: 10,8 млрд долларов США (4,7%)

- Пластмасса, пластмассовые изделия: 9 долларов.3 миллиарда (4%)

- Оптическое, техническое, медицинское оборудование: 8,1 миллиарда долларов (3,5 %)

- Изделия из железа или стали: 5,6 миллиарда долларов (2,4 %)

- Фрукты, орехи: 5,3 миллиарда долларов (2,3 %)

- Органические химикаты: 4,6 млрд долларов (2%)

- Одежда, аксессуары (не связанные спицами и крючком): 3,9 млрд долларов (1,7%)

На долю 10 крупнейших импортных товаров России приходится примерно три пятых (60,1%) общей стоимости ее продукции закупки в других странах.

Приборы оптические, технические и медицинские представляют собой самую быстрорастущую категорию российского импорта, поднявшись на 11 место.2% с 2019 по 2020 год. На втором месте оказались импортные изделия из фруктов и орехов с их улучшением на 3%, за ними следует прирост на 2,8% по органическим химикатам.

Лидерами снижения среди 10 основных категорий российского импорта по сравнению с прошлым годом стали: изделия из черных металлов (снижение -13,7%), транспортные средства (снижение -22,5%) и фармацевтические препараты (снижение -23,2%).

Обратите внимание, что приведенные выше результаты относятся к двузначному кодовому уровню Гармонизированной тарифной системы. Информация, представленная на соседних вкладках виртуальных папок, представлена на более детальном четырехзначном уровне.

Машины

В 2020 году российские импортеры больше всего потратили на следующие 10 подкатегорий машин, включая компьютеры.

- Компьютеры, оптические считыватели: 6,3 млрд долларов США (рост на 10,6% по сравнению с 2019 годом)

- Машины для изменения температуры: 2,9 млрд долларов США (рост на 31,8%)

- Краны, клапаны, аналогичные устройства: 2,3 млрд долларов США (снижение на 1,2%)

- Центрифуги, фильтры и очистители: 1,7 миллиарда долларов (снижение на 8,4%)

- Разное оборудование: 1,7 миллиарда долларов (рост на 3%)

- Жидкостные насосы и элеваторы: 1 доллар. 5 млрд (снижение на 0,8%)

- Тяжелая техника (бульдозеры, экскаваторы, дорожные катки): 1,5 млрд долл. (снижение на 19,1%)

- Воздушные или вакуумные насосы: 1,5 млрд долл. (снижение на 2,3%)

- Поршневые двигатели: 1,3 долл. млрд (снижение на 12,2%)

- Компьютерные комплектующие, аксессуары: 1,2 млрд долларов (рост на 11,3%)

5 млрд (снижение на 0,8%)

5 млрд (снижение на 0,8%)Среди этих подкатегорий импорта российские закупки машин для изменения температуры (рост на 31,8%), компьютеров, включая оптические считыватели (рост на 10,6%). ), затем различное оборудование (до 3%) росло самыми быстрыми темпами с 2019 по 2020 год.

Эти суммы и прирост в процентах в скобках ясно показывают, где наблюдается наибольший спрос на различные виды импортной техники среди российских предприятий и потребителей.

Электроника

В 2020 году российские импортеры больше всего потратили на следующие 10 подкатегорий электротехнической продукции, включая бытовую электронику.

- Устройства телефонной системы, включая смартфоны: 9,4 млрд долларов США (рост на 3,9% по сравнению с 2019 годом)

- Электрические водонагреватели, фены: 1 доллар США. 8 млрд (рост на 6,1%)

- Низковольтные выключатели, предохранители: 1,3 млрд долл. (рост на 1,1%)

- Электрические/оптические печатные платы, панели: 1,3 млрд долл. (рост на 5,1%)

- Электрические преобразователи/блоки питания: 1,3 млрд долл. (снижение на 1,3%)

- Интегральные схемы/микросборки: 1,3 млрд долларов (рост на 7,6%)

- ТВ-ресиверы/мониторы/проекторы: 1,2 млрд долларов (снижение на 5,4%)

- Детали для ТВ/радио/радаров: 1,2 млрд долларов ( вниз -1,1%)

- Изолированные провода/кабели: 1,1 миллиарда долларов (рост на 1,1 млрд долларов США).3%)

- Электрогенераторы, преобразователи: $890,9 млн (рост на 2,4%)

8 млрд (рост на 6,1%)

8 млрд (рост на 6,1%)Среди этих подкатегорий импорта российские закупки интегральных схем и микросборок (рост на 7,6%), электрических водонагревателей и фенов (рост на 6,1%) затем наиболее быстрыми темпами с 2019 по 2020 год росли электрические и оптические платы или панели (до 5,1%). потребители.

Транспортные средства

В 2020 году российские импортеры больше всего потратили на следующие 10 подкатегорий транспортных средств.

- Автомобильные запчасти/аксессуары: 7,7 млрд долларов США (снижение на 12,6% по сравнению с 2019 годом)

- Автомобили: 5,4 млрд долларов США (снижение на 31,4%)

- Автомобильные кузова: 1,5 млрд долларов США (снижение на 31,8%)

- Грузовые автомобили: 1,2 млрд долларов США (снижение на 38,1%)

- Тракторы: 1,1 млрд долларов (снижение на 19,2%)

- Прицепы: 659,4 млн долларов (снижение на 9,6%)

- Автомобили специального назначения: 239 млн долларов (рост на 24.1%)

- Общественный транспорт: 195,6 млн долларов (снижение на 12%)

- Мотоциклы: 164,7 млн долларов (рост на 19,8%)

- Велосипеды, прочие безмоторные велосипеды: 124,6 млн долларов (рост на 14,7%) В этих подкатегориях импорта российские закупки автомобилей специального назначения (рост на 24,1%), мотоциклов (рост 19,8%), затем велосипедов, включая другие безмоторные велосипеды (рост 14,7%), выросли с 2019 по 2020 год.

Эти суммы и проценты в скобках четко показать, где самый высокий спрос на различные типы импортных автомобилей среди российских предприятий и потребителей.

Pharma

В 2020 году российские импортеры больше всего потратили на следующие 6 подкатегорий лекарственных средств.

- Лекарственные смеси в дозировках: 7,2 млрд долларов США (снижение на 29% по сравнению с 2019 г.)

- Фракции крови (включая антисыворотки): 2,8 млрд долларов США (снижение на 7,3%)

- Швы, специальные фармацевтические товары: 381,4 млн долларов США (снижение на -19,3%). %)

- Лекарственные смеси не в дозировке: 233,5 млн долларов (снижение на 16,7%)

- Высушенные органы, гепарин: 83,7 млн долларов (рост на 171.2%)

- Упакованные перевязочные материалы: 62,7 млн долларов США (снижение на 7,9%)

Среди этих подкатегорий импорта только российские закупки высушенных органов и гепарина были единственным увеличением с 2019 по 2020 год за счет прироста на 171,2%.

Эти суммы и прирост в процентах в скобках ясно показывают, где наблюдается наибольший спрос на различные виды импортных лекарственных средств среди российских предприятий и потребителей.

см. Россия Топ 10 экспорт , Россия Топ торговые Партнеры , Лучшие российские торговые балансы и Топ 10 крупных торговых компаний и российские 10 крупных экспортных предприятий

Источники исследования:

Центральное разведывательное агентство, Мир Справочник фактов: профили стран .По состоянию на 28 февраля 2021 г.Международный валютный фонд, Обменные курсы, выбранные индикаторы (национальная валюта за доллар США, среднее значение за период). По состоянию на 28 февраля 2021 г.

Международный валютный фонд, База данных World Economic Outlook (ВВП на основе паритета покупательной способности). По состоянию на 28 февраля 2021 г.

Международный торговый центр, Торговая карта. По состоянию на 28 февраля 2021 г.

Ведение бизнеса – Тарифы и правила – Россия – Для австралийских экспортеров

Тарифы и ставки пошлин постоянно пересматриваются и могут быть изменены без предварительного уведомления.

Austrade настоятельно рекомендует подтвердить их перед продажей в Россию.

Для получения дополнительной информации посетите веб-сайт Федеральной таможенной службы России (на английском и русском языках).

Тарифы и нетарифные барьеры

Тариф

Россия регулярно корректирует свой национальный режим импорта, включая тарифы и лицензирование. Частые изменения и несовершенная коммуникация могут привести к непоследовательным толкованиям российского таможенного регулирования.Очень важно иметь компетентного посредника или партнера на рынке. Австралийским экспортерам рекомендуется обращаться в Austrade в Москве или Владивостоке с конкретными запросами.

Пошлины обычно определяются по адвалорной стоимости и оцениваются по стоимости, стоимости страхования и фрахта (CIF) (Инкотермс 2000) в пункте пересечения российской границы. На многие виды товаров распространяется минимальная стоимость за килограмм, как это предписано российской таможней, в попытке властей пресечь уклонение от уплаты пошлин с помощью практики «двойного выставления счетов».

Являясь членом Евразийского экономического союза с Беларусью, Казахстаном, Арменией и Киргизией, Россия является частью экономического пространства, в котором проживает более 180 миллионов человек. ЕАЭС – политический и экономический союз. Он ввел свободное движение товаров, капитала, услуг и людей. Помимо общего рынка товаров, услуг, капитала и труда, государства-члены выработают совместную экономическую и регуляторную политику, создадут Высший Евразийский экономический совет, Евразийский банк развития и Евразийскую межпарламентскую ассамблею.

Нетарифные барьеры

Таможенные требования в России часто сложны и требуют много времени. Как правило, за таможенные процедуры отвечает российская компания. Компания Austrade в Москве и Владивостоке может предоставить консультации по таможенным вопросам и, при необходимости, направить вас к специалистам российских таможенных агентов и брокеров для уточнения конкретных вопросов.

Импортные пошлины применяются к большинству товаров.

В дополнение к общим таможенным требованиям, лицензии на импорт и разрешения на конкретные продукты необходимы для широкого спектра товаров, включая продукты питания и напитки, фармацевтические препараты, промышленное оборудование и многое другое.Иногда может потребоваться предотгрузочная техническая инспекция (за счет экспортера).Сертификация продукции, маркировка и упаковка

Маркировка и маркировка

Все товары, продаваемые в России, должны содержать соответствующую информацию о продукте, а оптовые поставки должны содержать основную информацию, написанную на русском языке. Товар должен быть надежно упакован, при этом важно учитывать специфику российского рынка, в том числе его зачастую экстремальные климатические условия и грубое обращение на дорогах, железных дорогах и в портах.

Наружные контейнеры должны иметь контактный номер, отметку грузополучателя и порта и быть пронумерованы в соответствии с упаковочным листом.

Точная документация жизненно важна в России.

Несоблюдение документации, указанной вашим импортером/покупателем, может привести к длительным задержкам и дополнительным расходам.Специальные сертификаты

Широкий ассортимент товаров требует наличия сертификата соответствия для прохождения таможенной очистки. Некоторые из этих требований являются обязательными, а некоторые — добровольными.Сертификат должен соответствовать российским стандартам безопасности и может быть получен перед экспортом в местных отделениях Société Générale de Surveillance (SGS) в Австралии. В качестве альтернативы, сертификация может быть проведена по прибытии в Россию через местных поставщиков услуг, хотя это может привести к длительным задержкам при таможенном оформлении.

SGS Москва

Тел.: +7 495 775 4620

Факс: +7 495 775 4450В перечень продукции, требующей сертификации, входят:

- сельскохозяйственная и пищевая продукция

- детская одежда

- обувь

- детские коляски

- игрушки

- электрическое и телекоммуникационное оборудование

- транспортное оборудование и инструменты

- фармацевтические препараты и товары медицинского назначения.

Для получения сертификата соответствия на пищевые продукты и добавки необходим гигиенический сертификат. Обычно они выдаются Департаментом сельского и водного хозяйства на основании санитарных сертификатов вместе с тестированием образца продукта в независимой лаборатории, аккредитованной органами здравоохранения России.

Все товары животного происхождения должны иметь соответствующий ветеринарный сертификат, подтверждающий, что они свободны от болезней. В Австралии действуют ветеринарные сертификаты на двух языках для ряда продуктов, хотя этот список не является исчерпывающим.Другие продукты, на которые не распространяются согласованные сертификаты, обычно приемлемы при условии, что они соответствуют требуемому эквиваленту на русском языке. За конкретными рекомендациями экспортерам следует обращаться к своим российским партнерам, в Austrade в Москве или Владивостоке или в Департаменте сельского и водного хозяйства.

Все растения, части и продукты (кроме сушеных овощей) требуют фитосанитарных сертификатов, выданных компетентным органом в стране происхождения.

В Австралии это обычно Департамент сельского и водного хозяйства или Департамент сельского хозяйства штата/территории.Все лекарственные средства и фармацевтические товары должны быть зарегистрированы или сертифицированы Минздравом России. Могут применяться особые требования к маркировке и упаковке.

Методы котировок и оплаты

Российские рубли, доллары США и евро являются предпочтительной валютой для оплаты.

Все расчеты в СКВ с российскими компаниями и организациями должны осуществляться в банк экспортера через уполномоченные российские коммерческие банки.Некоторые экспортеры предпочитают, чтобы клиент производил оплату со счетов в твердой валюте, открытых в оффшорных странах в таких странах, как Великобритания, США, Швейцария, Кипр, Люксембург и т. д.

Все больше российских покупателей требуют гибких вариантов оплаты, в основном возобновляемых кредитных линий. Аккредитивы обычно используются из-за высоких местных процентных ставок.

Сведения о зарубежных платежах российских компаний можно получить через информационные сервисы, такие как Dun & Bradstreet и CoFace.

Некоторые компании получают эти данные вместо кредитных отчетов, которые не всегда доступны на этом рынке. Корпоративные кредитные бюро, такие как CoFace, присутствуют в России, но уровень доступной информации, как правило, меньше, чем на более развитых рынках.Требования к документам

Предоставленные здесь рекомендации всегда должны быть согласованы заранее с вашим импортером или клиентом, поскольку требования различаются.

Счет-проформа

Счет-проформа используется при бесплатной доставке товаров грузополучателю.

Коммерческий счет-фактура

Форма коммерческого счета-фактуры не установлена. Обычно должно быть предоставлено не менее семи экземпляров (количество обычно оговаривается в контракте). Детали должны быть предоставлены в соответствии с условиями оплаты контракта. В счете должно быть указано:

- страна происхождения

- детали упаковочных материалов

- марки и номера упаковок

- вес (нетто, брутто и тара)

- количество и описание товара

- цены за единицу и общая стоимость отгрузки

- цена продажи покупателю

- место конечной отправки из страны экспорта.

Коносамент/авианакладная

Необходимо предоставить не менее трех копий.

Упаковочный лист

Требуется шесть копий, содержащих сводную информацию об отгрузке.

Сертификат происхождения

Условия контракта определяют, получает ли продавец или покупатель страховку на отгрузку. Когда продавец (по договору покрытия) приобрел страховку, следует отслеживать инструкции импортера и страховой компании, чтобы предотвратить проблемы.

Требования общественного здравоохранения

Российская Федерация поддерживает строгие стандарты и контроль в отношении карантина, безопасности, здоровья, продуктов питания и лекарств. Проверьте, какие сертификаты требуются и когда их нужно получить.

Веса и меры

Метрическая система используется на всей территории Российской Федерации.

Россия нарушает обязательства ВТО с помощью запретов на импорт и политики замещения — USTR

Транспортное средство перемещает транспортный контейнер в торговом порту во Владивостоке, Россия, 22 октября 2021 г.

REUTERS/Tatiana MeelЗарегистрируйтесь прямо сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Зарегистрируйтесь

ВАШИНГТОН, 21 декабря (Рейтер) — Россия продолжает отказываться от обязательств, взятых на себя по вступлению во Всемирную торговую организацию в 2012 году, Торговля США Об этом во вторник сообщило представительство, сославшись на ограничения на импорт сельскохозяйственной продукции и политику импортозамещения.

В ежегодном отчете Конгрессу о соблюдении Россией требований ВТО USTR сообщил, что Россия в 2021 году ввела новые системы отслеживания партий товаров по цепочкам поставок и сохранила ненаучные ограничения на импорт сельскохозяйственной продукции.

«За прошедший год Россия продолжила движение по траектории экономики, отходящей от руководящих принципов ВТО: недискриминация, более свободная торговля, предсказуемость, прозрачность и честная конкуренция», — говорится в отчете USTR.

Зарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Зарегистрируйтесь

«Скорее, Россия сохраняет ограничительные меры на границе, вводит внутренние меры для ограничения торговли и проводит промышленную политику, руководящие принципы импортозамещения и форсированной локализации.

Соединенные Штаты выразили обеспокоенность по поводу действий России и «используют все соответствующие средства для решения этого вопроса и сохранения открытых рынков России для экспорта из США», — говорится в сообщении USTR.

вопросы были ограничены с 2014 года из-за действий России на востоке Украины, и участие в ВТО по барьерам доступа России было ограничено.Но агентство заявило, что продолжит встречи с заинтересованными сторонами отрасли, чтобы обсудить их проблемы и стратегии по устранению таких барьеров.

В докладе не упоминаются какие-либо новые торговые меры США, которые могут быть приняты против России в случае вторжения президента России Владимира Путина в Украину.

Если это произойдет, официальные лица США рассматривают возможность введения жестких мер экспортного контроля, чтобы подорвать российскую экономику, сообщил агентству Reuters представитель администрации Байдена, в том числе лишить Москву возможности импортировать смартфоны, основные самолеты, автозапчасти и другие материалы. читать дальшеЗарегистрируйтесь сейчас и получите БЕСПЛАТНЫЙ неограниченный доступ к Reuters.com

Регистрация

Сообщение Дэвида Лоудера; Под редакцией Стивена Коутса

Наши стандарты: Принципы доверия Thomson Reuters.

Правила ввоза товаров в Российскую Федерацию – международное право

Чтобы напечатать эту статью, все, что вам нужно, это зарегистрироваться или войти на Mondaq.com.

Ввоз товаров в Российскую Федерацию регулируется целым рядом законов и правил, в основном Таможенный кодекс Таможенного союза (далее – «Таможенный кодекс»).

Таможенный транзит

При пересечении государственной границы РФ товары, ввозимые автомобильным транспортом или железнодорожным транспортом помещаются под таможенную процедуру таможенного транзита до таможенного органа назначения (зоны таможенного контроля).

В этом отношении транзитная въездная накладная должна представить в таможенный орган в пункте пропуска на Государственная граница России.

Вместо транзитной накладной могут быть представлены следующие документы: представить: книжку МДП; карнет АТА; транспорт (доставка), коммерческие и/или другие документы (т.г. CMR, счета-фактуры).

По прибытии в пункт назначения транзитная накладная или заменяющие документы должны быть представлены таможне назначения власти в течение часа. После проверки приходной накладной данные, таможенный орган выдает подтверждение наличия транспортного средства пребытие. Таким образом, процедура таможенного транзита завершена, и декларант должен представить накладную и документы в таможню органа в течение трех часов после завершения таможенного транзита либо помещение товаров под таможенную процедуру временного хранения (не более четырех месяцев).

Ввоз товаров в Россию

При ввозе товаров на таможенную территорию России и помещение их под таможенную процедуру выпуска для внутреннего потребление (импорт), декларант (покупатель, продавец, представитель) необходимо оформить следующие документы и представить их в уполномоченный таможенный орган:

- Въездная накладная. Форма приходной накладной и

порядок заполнения утверждается решением таможенной

Союзная комиссия (далее –

«Комиссия») Нет.от 20.05.2010 № 257.

- Документы, подтверждающие данные, указанные в накладной

запись:

- Документы, подтверждающие полномочия лица, подающего въездная накладная (паспорт, доверенность, документ подтверждение того, что лицо, подающее накладную, является работник декларанта (таможенного представителя)

- Документы, подтверждающие совершение внешнеторговой сделки, а в случай отсутствия внешнеэкономической сделки, иное документы, подтверждающие право собственности, пользования и (или) распоряжение товарами, а также другие коммерческие документы, имеющиеся декларанту (договор, счет-фактура, счет-проформа)

- Транспортные (перевозочные) документы

- Документы, подтверждающие соблюдение запретов и ограничения (лицензии, сертификаты и т.)

- Документы, подтверждающие сохранение ограничения в связи с принятием специальных защитных, антидемпинговых и компенсационных меры

- Документы, подтверждающие страну происхождения товара (декларация о происхождении, сертификат происхождения)

- Документы, на основании которых классификационный код

товары по Товарной номенклатуре внешнеэкономической деятельности

был заявлен (техническая документация изготовителя, транспортное средство или

паспорт оборудования, фотографии, картинки и т. д.)

- Документы, подтверждающие оплату и (или) обеспечение оплаты таможенные сборы (платежное поручение, банковский залог, договор поручительства и т.д.). Исчисление и уплата таможенных сборов, в том числе налогов, осуществляется осуществляется в соответствии с единым таможенным тарифом ЕврАзЭС утвержден решением Совета Евразийского экономического Комиссия № 54 от 16.07.2012 г. с Постановлением Правительства Российской Федерации от 28 декабря 2004 г. № 863 «О Ставки таможенных сборов» с Налоговым кодексом Российской Федерация

- Документы, подтверждающие право на льготу по уплате таможенных платежей, вплоть до полного или частичного освобождения от уплаты таможенных платежей и налогов в соответствии с таможенной процедурой, установленной Таможенный кодекс или размывание базы для исчисления таможенных пошлин и налоги

- Документы, подтверждающие изменение срока уплаты таможенные пошлины, налоги

- Документы, подтверждающие заявленную таможенную стоимость товаров и избранный метод определения таможенной стоимости товар

- Документ, подтверждающий соблюдение валютного контроля

требования в соответствии с валютным законодательством члена

государств Таможенного союза (свидетельство о сделке). Нет

необходимо предоставить сертификат сделки при подаче

въездная квитанция. Еще необходимо указать транзакцию

номер свидетельства в приходной накладной (Приказ Федерального

Таможенная служба № 1470 от 20.07.2012 и № 836 от мая

№ 06, 2014 «О непредставлении акта сделки при

Декларирование товаров»).

Таможенный орган проверяет представленную ввозную накладную и приложенных к нему документов и принимает решение об освобождении товаров для свободного обращения либо об отказе в выпуске таких товаров.Перед выпуском товаров в свободное обращение декларант обязан уплатить все таможенные пошлины, сборы и НДС.

Внимание к деталям

При декларировании товаров особое внимание следует уделить определение и уточнение таможенной стоимости товар , поскольку он подлежит контролю со стороны таможенных органов, а также к определению и уточнению классификационный код товара по Иностранному Товарная номенклатура видов экономической деятельности.

При реализации идентичных товаров российским покупателям и ввозе этих товаров в Россию, необходимо определить равную стоимость этих товаров и указать это в приходных накладных. В противном случае существует риск доначисления таможенных пошлин, налогов.

Многие товары могут использоваться в России только при условии их соответствия с обязательными техническими требованиями и стандартами, установленными как в России, так и в Таможенном союзе.

Поэтому перед ввозом товаров в Россию и подачи приходной накладной необходимо получить спец. документы на ввозимый товар заранее.Обычно это делается производителем (продавцом) через своих представителей в России или покупателем (но при наличии соответствующих документов от изготовитель (продавец) и органы от него).

Защита прав интеллектуальной собственности

Таможенные органы в пределах своей компетенции обеспечивают контроль над товарами, содержащими объекты интеллектуальной собственности.