Не забудьте уплатить транспортный налог | ФНС России

Дата публикации: 13.11.2012 09:00 (архив)

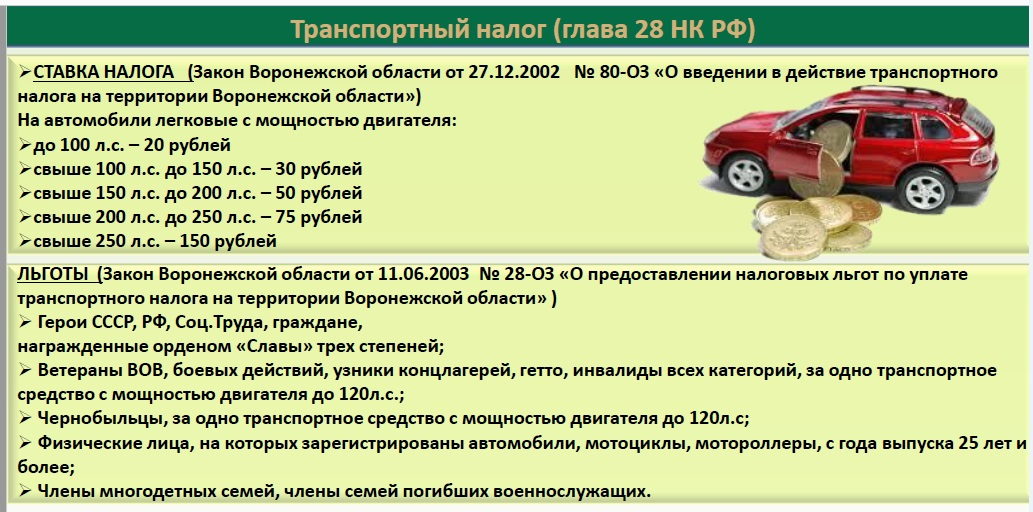

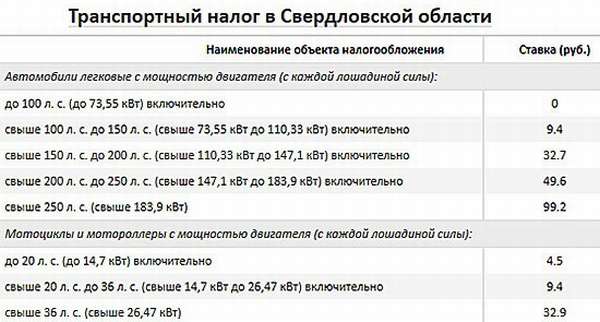

Транспортный налог был введен в систему налогообложения с 1 января 2003 года. Основные элементы налогообложения — ставка, порядок и сроки уплаты, льготы и основания для их использования – устанавливаются Налоговым кодексом и региональными законами. На территории Ставропольского края принят и действует Закон Ставропольского края от 27 ноября 2002 года № 52-кз.

Транспортный налог обязан платить человек, на которого зарегистрировано транспортное средство, облагаемое этим налогом.

По транспортному средству, переданному (или как часто говорят проданному) по доверенности, транспортный налог обязан платить человек, на которого зарегистрировано транспортное средство.

Кодексом установлен только один случай, когда транспортный налог платит тот, кто распоряжается транспортным средством на основании доверенности. Это касается граждан, получивших автомобиль по доверенности до 30 июля 2002 года — даты опубликования главы 28 Кодекса. Однако предельный срок действия таких доверенностей в соответствии с Гражданским кодексом (три года) истек 30 июля 2005 года, поэтому в настоящее время транспортный налог платит владелец, на которого зарегистрировано транспортное средство.

Однако предельный срок действия таких доверенностей в соответствии с Гражданским кодексом (три года) истек 30 июля 2005 года, поэтому в настоящее время транспортный налог платит владелец, на которого зарегистрировано транспортное средство.

Транспортный налог с автомобиля с транзитными номерами платить не нужно, ведь обязанность по уплате транспортного налога возникает только с момента регистрации автомобиля в ГИБДД, а при выдаче знаков «Транзит» свидетельство о регистрации транспортного средства не выдается.

К транспортным средствам, облагаемым транспортным налогом, относятся:

— автотранспортные средства – автомобили, мотоциклы, мотороллеры, автобусы, снегоходы, другие самоходные машины и механизмы на пневматическом и гусеничном ходу;

— водные транспортные средства – теплоходы, яхты, катера, моторные лодки, гидроциклы;

— воздушные транспортные средства – самолеты, вертолеты и другие.

Не нужно платить транспортный налог с прицепов и полуприцепов, ведь несамоходные наземные транспортные средства (в том числе прицепы и полуприцепы) в этом перечне не указаны.

От уплаты транспортного налога освобождены определенные виды транспорта и определенные категории граждан.

Так, от налога освобождены, в частности:

— весельные и моторные лодки с двигателем мощностью до 5 л. с.;

— легковые автомобили для инвалидов;

— тракторы, комбайны и другие специальные автомашины, используемые сельскохозяйственными товаропроизводителями;

— транспортные средства, находящиеся в розыске в связи с угоном (кражей)

и некоторые другие.

Для освобождения от уплаты транспортного налога нужно представить в инспекцию документы, подтверждающие угон автомобиля, например, справку органов внутренних дел, которые занимаются расследованиями таких преступлений.

Если автомобиль не найден, то уголовное дело будет прекращено через 2 года. В таком случае снять автомобиль с регистрации можно будет только по истечении этого срока. До снятия автомобиля с регистрации необходимо ежегодно подтверждать факт его угона в целях освобождения от налогообложения.

Кроме льгот, установленных Кодексом, каждый субъект РФ может принять свои льготы по уплате транспортного налога. Так, законом Ставропольского края от 27 ноября 2002 года № 52-кз предусмотрено, что освобождаются от уплаты налога:

— Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденами Славы трех степеней;

— граждане, подвергшиеся воздействию радиации вследствие катастрофы на Чернобыльской АЭС;

— участники Великой Отечественной войны;

— инвалиды всех категорий.

Для этих категорий граждан освобождается от уплаты налога только одно имеющееся в их собственности транспортное средство.

Кроме того, в Ставропольском крае предусмотрена льгота для пенсионеров: они имеют право заплатить половину от рассчитанной суммы налога, но только по одному автомобилю мощностью до 100 л.с. или мотоциклу, имеющим наибольшую мощность.

Важно знать, что если у собственника есть право на какие-либо льготы, он должен самостоятельно представить в инспекцию по месту жительства, во-первых, заявление на её предоставление с указанием вида льготы и конкретного транспортного средства, по которому она будет предоставлена, и, во-вторых, копию документа, подтверждающего льготу.

Обязанность заплатить налог возникает с момента регистрации транспортного средства. Если регистрация транспорта или снятие его с регистрации произошли в течение года, то налог считается за то количество месяцев в году, в течение которых транспорт находился в собственности владельца. При этом и месяц регистрации, и месяц снятия с регистрации считаются как полные месяцы. Если же и постановка, и снятие с регистрации произошли в течение одного месяца, то налог исчисляется за один полный месяц.

Так как транспортный налог обязан платить тот, на кого зарегистрировано транспортное средство, то если владелец сдает автомобиль в аренду, он всё равно должен платить транспортный налог. Также нужно платить транспортный налог с автомобиля, на который наложен арест, если он зарегистрирован в ГИБДД. По этой же причине нужно платить транспортный налог и с автомобиля, приобретенного для использования в качестве запасных частей, если этот автомобиль зарегистрирован в ГИБДД. Если автомобиль длительное время находится в ремонте после ДТП или не используется по какой-либо иной причине, то налог также нужно платить, так как льгота по транспортным средствам, которые находятся в ремонте или не используются, в законодательстве не предусмотрена.

Обязанность по уплате транспортного налога прекратится только после того, как транспортное средство будет снято с регистрационного учета. Поэтому если владелец, продавший автомобиль или не пользующийся им, не снял его с учета, он обязан платить транспортный налог. Налоговая инспекция рассчитывает транспортный налог по автомобилям на основании данных, которые поступают из ГИБДД. Поэтому до тех пор, пока транспортное средство не снято с регистрационного учета, налоговая инспекция будет присылать человеку уведомления на уплату транспортного налога.

Для того чтобы не платить налог с проданного автомобиля, нужно снять его с учета в ГИБДД. После этого ГИБДД подаст уточненные сведения в налоговую инспекцию, и платить налог будет владелец, который зарегистрирует автомобиль на себя.

Физические лица платят транспортный налог на основании налогового уведомления, которое им направляет налоговая инспекция.

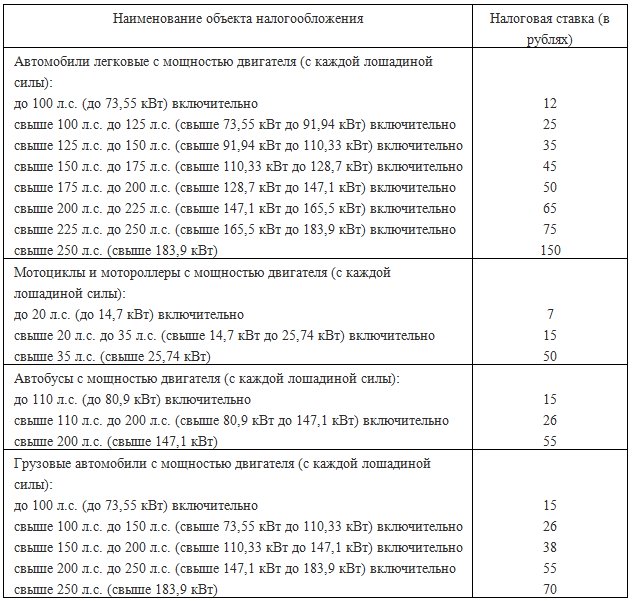

Ежегодно органы ГИБДД, производящие постановку и снятие транспорта с учета и другие регистрационные действия, предоставляют в налоговые органы сведения о транспортных средствах и их владельцах.![]() На основании этих сведений и происходит начисление транспортного налога, печатаются и рассылаются плательщикам налоговые уведомления и платежные документы. В уведомлении указана вся информация, использованная для исчисления налога – марка машины, мощность, срок владения, ставка налога, сумма льготы. Кроме того, при наличии указывается переплата или задолженность прошлых лет.

На основании этих сведений и происходит начисление транспортного налога, печатаются и рассылаются плательщикам налоговые уведомления и платежные документы. В уведомлении указана вся информация, использованная для исчисления налога – марка машины, мощность, срок владения, ставка налога, сумма льготы. Кроме того, при наличии указывается переплата или задолженность прошлых лет.

Новшеством этого года является, во-первых, то, что плательщику направляется одно уведомление по всем видам имущественных налогов — земельному, транспортному и налогу на имущество. Во-вторых, вместе с уведомлением и платежными документами в этом году плательщики получили бланк Заявления, которое обеспечивается возможность «обратной связи», если в уведомлении обнаружатся неточности или недостоверная информация. В этом случае гражданин вправе сообщить в инспекцию, заполнив форму Заявления.

Если налоговое уведомление пришло ошибочно (указан неверный адрес или перечень имущества), об этом можно также сообщить Заявлении в разделе «Дополнительная информация». Заявление можно направить на адрес ИФНС России по почте или через интернет-сайт ФНС России (www.nalog.ru).

Заявление можно направить на адрес ИФНС России по почте или через интернет-сайт ФНС России (www.nalog.ru).

Обращаем внимание налогоплательщиков, что срок уплаты транспортного налога за 2011 год истекает 15 ноября 2012 года. В случае несвоевременной уплаты со дня, следующего за этим сроком, начинается исчисление пени. Не забудьте вовремя уплатить налог!

Поделиться:

Платится ли транспортный налог с прицепа

Если организация владеет транспортными средствами (ТС), она признается налогоплательщиком транспортного налога (стат. 357 НК). Но нередко в собственности компании находятся не только автомобили, но и различные прицепы и полуприцепы. По законодательным требованиям относятся ли подобные средства передвижения к объектам налогообложения автосбором? Иными словами, платится ли транспортный налог с прицепа или нет? Разберемся в нормативных нюансах.

Кто обязан уплачивать транспортный налог

В соответствии со стат. 357 налогоплательщиками ТН признаются те лица, на которые в общеустановленном порядке зарегистрированы транспортные средства. Точный перечень облагаемых объектов налогообложения приведен в стат. 358 НК. Здесь же указаны те виды транспорта, на которые не нужно начислять автосбор в бюджет.

Виды ТС, облагаемых транспортным налогом (п. 1 стат. 358):

-

Автомобили, мотоциклы, автобусы, мотороллеры, а также все прочие наземные самоходные ТС.

-

Воздушный транспорт – вертолеты, самолеты и пр.

-

Водный транспорт – катера, мотолодки, гидроциклы, парусники, яхты, теплоходы, мотосани, буксируемые несамоходные суда и пр.

Виды ТС, не облагаемые транспортным налогом (п. 2 стат. 358):

-

Мото- и весельные лодки с максимальной мощностью движка до 5 л. с.

-

Легковые авто, оборудованные специально для людей с ограниченными физическими возможностями (инвалидов).

-

Легковые авто до 100 л. с., полученные в законную собственность через соцзащиту.

-

Суда промыслового типа.

-

Суда, предназначенные для осуществления деятельности перевозчиков.

-

Самоходные комбайны, спецмашины, тракторы, используемые в сельхоздеятельности сельхозпроизводителей.

-

ТС в розыске.

-

Другие объекты по п. 2 стат. 358.

Исходя из законодательных требований глав. 28, начисляется ли транспортный налог на прицепы? Обязаны ли владельцы подобных объектов перечислять автосбор в бюджет своего региона? Разберемся далее.

Нужно ли платить транспортный налог на прицеп?

Чтобы ответить на поставленный вопрос, выясним, что такое прицепы или полуприцепы. Это такой вид имущества, который не может иметь водителя и не способен передвигаться самостоятельно. Для осуществления движения необходимо наличие основного ТС. Получается, что транспортный налог на прицеп платить не нужно.

Для осуществления движения необходимо наличие основного ТС. Получается, что транспортный налог на прицеп платить не нужно.

С другой стороны, подобные механизмы тоже подлежат госрегистрации в ГИБДД, техосмотрам и страхованию. После прохождения регистрационной процедуры собственник получает документацию на объект. Тем не менее транспортный налог на прицепы и полуприцепы не начисляется и не уплачивается. Разъяснения содержатся в Приказе МНС № БГ-3-21/177 от 09.04.03 г., где в п. 12 разд. IV ясно сказано, что в перечень облагаемых автоналогом ТС не входят прицепы, а также полуприцепы и все прочие несамоходные объекты. Подобные средства следует учитывать в составе основных фондов предприятия, с установлением соответствующего Классификации ОС срока полезного использования.

Это утверждение распространяется на любые полуприцепы/прицепы вне зависимости от их массы, целевого предназначения, года выпуска и объема. Если же компания все-таки получила требование из ИФНС об уплате ТН на прицепы, необходимо подготовить письменные возражения со ссылками на законодательные нормы и направить письмо в вышестоящую инстанцию для разбирательств.

< Предыдущий материал | | Следующий материал >

Составить подборку

‒ …Выберите закон…АПК РФГК РФГПК РФКАС РФЖК РФЗК РФКоАП РФНК РФСК РФТК РФУИК РФУК РФУПК РФБюджетный кодексГрадостроительный кодексЛесной кодексТаможенный кодексВодный кодексКодекс внутр. водного транспортаВоздушный кодекс—————Конституция РФЗоЗПП (Права потребителей)О персональных данныхЗакон о ПолицииЗакон об ОружииЗакон об ОСАГОЗакон о РекламеЗакон о СвязиОб образованииЗакон о СМИПДД РФЗакон о БанкахЗакон о БанкротствеЗакон об АОЗакон об ИпотекеОб исполнительном производствеОб охране окр. средыЗакон об ОООО бухгалтерском учетеО системе госслужбыЗакон о ГражданствеЗакон о ККТ/ККМО лицензированииО трудовых пенсияхО страховых пенсияхЗакон о ПрокуратуреО статусе военнослужащихО техрегулированииЗакон о ВетеранахО воинской службеО налогах на имущ.

Анализ текста

26 CFR § 145.4051-1 — Обложение налогом тяжелых грузовиков и прицепов, продаваемых в розницу. | Электронный свод федеральных правил (e-CFR) | Закон США

§ 145.4051-1 Введение налога на тяжелые грузовики и прицепы, продаваемые в розницу.

(a) Налогообложение —

(1) В целом. Раздел 4051(a)(1) устанавливает налог на первую розничную продажу (как определено в § 145. 4052-1(a)) следующих предметов (включая в каждом случае их части или аксессуары, проданные на них или в связи с ними или с их продажа):

4052-1(a)) следующих предметов (включая в каждом случае их части или аксессуары, проданные на них или в связи с ними или с их продажа):

i) шасси и кузова грузовых автомобилей;

ii) шасси и кузова грузовых прицепов и полуприцепов; и

(iii) Тракторы, используемые в основном для автомобильных перевозок в сочетании с прицепом или полуприцепом.

Продажа легкового автомобиля, прицепа или полуприцепа считается продажей шасси и кузова, перечисленных в настоящем параграфе (а)(1).

(2) Специальное правило, применимое к шасси и кузовам. Шасси или кузов, перечисленные в пункте (а)(1) настоящего раздела, облагаются налогом в соответствии с разделом 4051(а)(1), только если такое шасси или кузов продаются для использования в качестве составной части дорожного транспортного средства (как определено в пункте (d) § 48.4061(a)-1 (Положение об акцизных налогах производителей и розничных продавцов)), который представляет собой автомобильный грузовик, прицеп или полуприцеп для грузовика, или тягач, используемый в основном для автомобильных перевозок в сочетании с прицепом или полуприцеп.

(3) Детали или аксессуары, продаваемые на шасси, кузовах и т. д. или в связи с ними. Налог применяется в отношении запчастей или аксессуаров, продаваемых на транспортных средствах, указанных в статье 4051(а), или в связи с ними, или с их продажей( 1). Таким образом, например, если на момент продажи товара розничным продавцом деталь или аксессуар были заказаны у розничного продавца, эта деталь или аксессуар будут считаться проданными в связи с продажей автомобиля. Налог применяется в таком случае независимо от того, оплачиваются ли запчасти или аксессуары розничным продавцом отдельно. Если облагаемое налогом шасси, кузов или трактор продаются розничным продавцом без частей или принадлежностей, которые считаются оборудованием, необходимым для работы или внешнего вида объекта налогообложения, продажа таких частей или принадлежностей розничным продавцом покупателю облагаемого налогом статья будет считаться, при отсутствии доказательств обратного, сделанной в связи с продажей налогооблагаемой статьи, даже если они отправлены отдельно, в одно и то же время или в другую дату. Например, если розничный торговец продает любому лицу шасси и бамперы для такого шасси или продает облагаемый налогом тягач, седельно-сцепное устройство и навесное оборудование, налог применяется к таким частям или аксессуарам независимо от метода выставления счетов или времени, в которое они были выставлены. отгрузки были сделаны. Части и аксессуары, являющиеся запасными или сменными, налогом не облагаются.

Налог применяется в таком случае независимо от того, оплачиваются ли запчасти или аксессуары розничным продавцом отдельно. Если облагаемое налогом шасси, кузов или трактор продаются розничным продавцом без частей или принадлежностей, которые считаются оборудованием, необходимым для работы или внешнего вида объекта налогообложения, продажа таких частей или принадлежностей розничным продавцом покупателю облагаемого налогом статья будет считаться, при отсутствии доказательств обратного, сделанной в связи с продажей налогооблагаемой статьи, даже если они отправлены отдельно, в одно и то же время или в другую дату. Например, если розничный торговец продает любому лицу шасси и бамперы для такого шасси или продает облагаемый налогом тягач, седельно-сцепное устройство и навесное оборудование, налог применяется к таким частям или аксессуарам независимо от метода выставления счетов или времени, в которое они были выставлены. отгрузки были сделаны. Части и аксессуары, являющиеся запасными или сменными, налогом не облагаются.

(4) Исключения. Раздел 4051(a)(1) не облагает налогом продажу шасси и кузовов грузовых автомобилей, подходящих для использования с транспортным средством, полная масса которого не превышает 33 000 фунтов, или шасси и кузова грузовых прицепов и полуприцепов, подходит для использования с прицепом или полуприцепом, полная масса которого не превышает 26 000 фунтов. Для целей настоящего параграфа (а)(4) термин «пригодный для использования» означает практическую и коммерческую пригодность для такого использования. Шасси или кузов обладают практической пригодностью для использования с транспортным средством, если они выполняют предназначенную функцию до общеприемлемого стандарта эффективности с транспортным средством, а шасси или кузов обладают коммерческой пригодностью для использования с транспортным средством, если они общедоступны для использования. с транспортным средством по цене, разумно конкурентоспособной по сравнению с другими предметами, которые могут использоваться для той же цели.

(b) Ставка налога. В отношении предметов, перечисленных в пункте (а)(1) настоящего раздела, ставка налога, установленная разделом 4051(а)(1), составляет 12 процентов от цены, по которой предмет продается 1 апреля или после этой даты, 1983. См. параграф (d) этого раздела, касающийся транспортных средств, на которые был наложен 10-процентный налог в соответствии с разделом 4061(a)(1).

См. параграф (d) этого раздела, касающийся транспортных средств, на которые был наложен 10-процентный налог в соответствии с разделом 4061(a)(1).

(c) Отдельная покупка грузовика или прицепа, а также запасных частей и принадлежностей для них —

(1) В целом. Если владелец, арендатор или оператор любого транспортного средства, которое содержит статью, облагаемую налогом в соответствии с пунктом (а)(1) настоящего раздела, устанавливает (или обеспечивает установку) какой-либо детали или аксессуара на такое транспортное средство, и такая установка не позднее, чем через 6 месяцев после даты, когда такое транспортное средство (поскольку оно содержит такой предмет) было впервые введено в эксплуатацию, раздел 4051(b)(1) облагает такую установку налогом в размере 12 процентов от цены такой детали или аксессуара и его стоимости. монтаж. Для целей налога, взимаемого в соответствии с разделом 4051(b)(1) и настоящим параграфом (c)(1), термин «детали и принадлежности» не включает те части и принадлежности, которые ранее освобождались от налога в соответствии с разделом 4061(b). (1) и (2) в силе до 7 января 19 г.83. Так, например, от налога освобождаются предметы общего пользования. См. § 48.4061(b)-2(b). См. параграфы (d) (1) — (4) § 145.4052-1 для определения цены.

(1) и (2) в силе до 7 января 19 г.83. Так, например, от налога освобождаются предметы общего пользования. См. § 48.4061(b)-2(b). См. параграфы (d) (1) — (4) § 145.4052-1 для определения цены.

(2) Введен в эксплуатацию. Для целей параграфа (c)(1) настоящего раздела транспортное средство считается введенным в эксплуатацию с даты, когда владелец транспортного средства фактически вступил во владение транспортным средством. Эта дата может быть установлена накладной на поставку, подписанной владельцем, или другим сопоставимым документом, свидетельствующим о доставке и принятии владельцем.

(3) Исключения. Налог, взимаемый в соответствии с разделом 4051(b)(1) и пунктом (c)(1) настоящего раздела, не применяется, если:

(i) Установленная деталь или принадлежность являются запасной частью или принадлежностью, или

(ii) Совокупная стоимость деталей и аксессуаров (и их установки), описанных в пункте (c)(1) настоящего раздела в отношении любого транспортного средства, не превышает 200 долларов США.

Для целей параграфа (c)(3)(i) данного раздела деталь является запасной частью, независимо от того, когда она заказана, если она используется с транспортным средством в качестве замены детали такого транспортного средства. Для целей параграфа (c)(3)(ii) данного раздела термин совокупная цена деталей и принадлежностей (и их установка) относится ко всем покупкам и расходам на установку, не включая запасные части и принадлежности, сделанным в отношении транспортное средство в течение 6-месячного периода, предусмотренного в пункте (c)(1) настоящей статьи. Если совокупная стоимость деталей и принадлежностей (и их установки) в течение 6-месячного периода превышает 200 долларов США, к стоимости все детали и аксессуары (и их установку) в течение этого периода. Например, автомобиль куплен и введен в эксплуатацию 1 июля 19 г.83. 1 августа 1983 г. владелец приобрел и установил детали и аксессуары на сумму 150 долларов. 1 сентября 1983 года владелец приобрел и установил детали и аксессуары на сумму 300 долларов. 1 сентября 1983 года будет введен налог в размере 54 долларов (12 процентов × 450 долларов). Любые расходы на дополнительные детали и аксессуары, установленные на транспортном средстве до 1 января 1984 года (и стоимость установки), также облагаются 12-процентным налогом.

1 сентября 1983 года будет введен налог в размере 54 долларов (12 процентов × 450 долларов). Любые расходы на дополнительные детали и аксессуары, установленные на транспортном средстве до 1 января 1984 года (и стоимость установки), также облагаются 12-процентным налогом.

(d) Переходное правило. В случае объекта, облагаемого налогом в соответствии с пунктом (а)(1) настоящего раздела, на который был наложен налог в соответствии с разделом 4061(а)(1), ставка налога, установленная в пункте (b), применяется заменив «2 процента» на «12 процентов». Например, если производитель продает трактор дилеру 1 февраля 19 г.83, за 20 000 долларов (включая федеральный акцизный налог), за который был уплачен 10-процентный налог, и дилер продает трактор 10 апреля 1983 года за 25 000 долларов, налог в размере 2 процентов будет наложен на продажную цену в 25 000 долларов. См. пункты (d) (1)–(4) § 145.4052-1, касающиеся определения цены.

(e) Определения. Для целей этого раздела:

(1) Трактор.

(i) Термин «тягач» означает дорожное транспортное средство, предназначенное в первую очередь для буксировки транспортного средства, такого как прицеп или полуприцеп, но не перевозящее груз на том же шасси, что и двигатель. Предполагается, что транспортное средство, оснащенное пневматическими тормозами и/или буксирным комплектом, изначально спроектировано как тягач.

(ii) Некомплектное шасси с кабиной считается трактором, если оно оборудовано одним или несколькими из следующих элементов:

(А) Устройство для подачи давления из кабины шасси в тормозную систему (пневматическую или гидравлическую) буксируемого транспортного средства;

(Б) Механизм защиты тормозной системы кабины шасси от последствий потери давления в тормозной системе буксируемого транспортного средства;

(C) Орган управления, связывающий тормозную систему шасси с тормозной системой буксируемого транспортного средства;

(D) Орган управления в кабине для управления тормозами буксируемого автомобиля независимо от тормозов кабины шасси; или

(E) Любое другое оборудование, предназначенное для использования в качестве трактора.

Некомплектное шасси с кабиной, не оборудованное каким-либо из устройств, указанных в пунктах (e)(1)(ii) (A)–(E) настоящего раздела, считается грузовым автомобилем, если покупатель подтверждает это в письменной форме. что транспортное средство не будет оборудовано для использования в качестве тягача.

(2) Грузовик. Термин «грузовик» относится к дорожному транспортному средству, которое в первую очередь предназначено для перевозки своего груза на том же шасси, что и двигатель, даже если оно также оборудовано для буксировки транспортного средства, такого как прицеп или полуприцеп.

(3) Полная масса автомобиля.

(i) Для целей настоящего раздела термин «полная масса транспортного средства» означает максимальную общую массу загруженного транспортного средства. За исключением случаев, предусмотренных в параграфах (e)(3) (ii) — (v) настоящего раздела, такая максимальная общая масса должна быть номинальной полной массой транспортного средства, указанной изготовителем или установленной продавцом комплектного изделия. статье, если только Комиссар не сочтет такую оценку необоснованной в свете фактов и обстоятельств конкретного дела.

статье, если только Комиссар не сочтет такую оценку необоснованной в свете фактов и обстоятельств конкретного дела.

(ii) Продавец должен указать или установить номинальную массу для каждого шасси, кузова или транспортного средства, проданных 1 апреля 1983 г. или после этой даты, если такое изделие не требует дополнительного изготовления, кроме (A) добавления легко прикрепляемых изделий, таких как в качестве шин или ободов в сборе или мелких аксессуаров, (B) выполнение мелких отделочных операций, таких как покраска, или (C) в случае шасси, добавление кузова. Если изделие специально оборудовано в соответствии со спецификациями покупателя, такие спецификации могут использоваться для определения полной массы транспортного средства этого изделия.

(iii) Продавец должен вести учет номинальной полной массы транспортного средства каждого грузовика, прицепа и полуприцепа, проданных и освобожденных от налога, взимаемого в соответствии с разделом 4051(a)(1) на основании разделов 4051(a)(2). ), (3) и параграфы (e)(3) (i) — (v) настоящего раздела. Для этой цели запись о серийном номере каждого такого изделия рассматривается как запись о максимальном разрешенном весе транспортного средства для данного изделия, если такая оценка указана серийным номером.

), (3) и параграфы (e)(3) (i) — (v) настоящего раздела. Для этой цели запись о серийном номере каждого такого изделия рассматривается как запись о максимальном разрешенном весе транспортного средства для данного изделия, если такая оценка указана серийным номером.

(iv) Если (A) рейтинг продавца указан на этикетке или идентификационном устройстве, прикрепленном к изделию, (B) рейтинг, указанный в счете-фактуре или гарантийном соглашении, и (C) рекламируемый рейтинг для этого товара ( или два или более идентичных товара) несовместимы, высшим из таких рейтингов будет считаться рейтинг полной массы транспортного средства продавца, указанный или установленный для целей налогообложения, взимаемого в соответствии с разделом 4051(a)(1).

(v) Полная масса транспортного средства продавца должна учитывать, среди прочего, прочность рамы шасси, а также грузоподъемность и размещение осей. Комиссар может исключить из номинальной полной массы транспортного средства любые легко присоединяемые детали в той степени, в которой Комиссар считает, что использование таких деталей при расчете номинальной полной массы транспортного средства нецелесообразно.

(f) Безналоговые продажи. В отношении беспошлинной продажи шасси или кузова для использования в качестве компонента транспортного средства, кроме дорожного транспортного средства, положения, аналогичные пунктам (e)(2) (ii), (iii) и (iv) § 48.4061(a)-1.

(g) Дата вступления в силу. Положения настоящего раздела применяются к товарам, проданным 1 апреля 1983 г. или после этой даты.

[Т.Д. 7882, 48 FR 14362, 4 апреля 1983 г., с изменениями, внесенными TD 8879, 65 FR 17164, 31 марта 2000 г.]

NJ MVC | Транспортные средства, освобожденные от налога с продаж

Губернатор Фил Мерфи • Лейтенант губернатор Шейла Оливер

Перевести отказ от ответственности

В Нью-Джерси есть несколько транспортных средств, освобожденных от налога с продаж. Чтобы получить льготы, вы должны посетить автомобильное агентство. Если вы хотите потребовать исключения, отличные от тех,

перечисленных ниже, обратитесь в отдел продаж MVC Управления налогообложения штата Нью-Джерси по телефону (609) 984-6206.

Освобождение от налога с продаж

Освобождение № 1 – Только для судов:

- Покупатель не является резидентом штата Нью-Джерси, не занимается и не ведет в штате Нью-Джерси какую-либо работу, торговлю или бизнес, которыми будет заниматься судно использовал.

Исключение № 2 – Транспортное средство приобретено:

- Федеральным правительством или одним из его агентств.

- Штат Нью-Джерси или одно из его агентств или политических подразделений.

- Организация Объединенных Наций или любая другая международная организация, членом которой являются Соединенные Штаты.

Исключение № 3 —

- Транспортные средства, используемые непосредственно и исключительно для производства или продажи сельскохозяйственной продукции.

- Школьные автобусы для перевозки школьников.

- Оборудование для переработки

- Изъятие

- Подержанные мобильные дома (см. Особые условия ниже).

- Лимузины

- Низкоскоростные транспортные средства (LSV), если они сертифицированы комиссаром Департамента штата Нью-Джерси. Охрана окружающей среды (NJDEP).

- Транспортные средства со 100% нулевым уровнем выбросов (ZEV) — требуется сертификат об освобождении от использования.

- Постоянный военнослужащий (см. Особые условия ниже).

- Транспортные средства для освобожденных от налогов организаций с 9-значным номером освобождения от налогового отдела Нью-Джерси.

Исключение № 4 —

- Автомобиль был приобретен лизинговой или арендной компанией у незарегистрированного продавца. Чтобы иметь действительное освобождение, вы должны быть зарегистрированы в качестве плательщика налога с продаж в штате Нью-Джерси.

Исключение № 5–

- Транспортное средство было приобретено наследником, отказополучателем или бенефициаром траста.

Льгота №6 –

- Автомобиль был подарен (см. Особые условия ниже).

Освобождение № 7 –

- Транспортное средство было приобретено, оформлено и зарегистрировано в другом штате, когда покупатель был нерезидентом Нью-Джерси.

Освобождение № 8 –

- Судно, используемое для коммерческого рыболовства или в качестве прогулочного катера (более шести пассажиров и подлежит ежегодной проверке).

ВАЖНОЕ ПРИМЕЧАНИЕ. Обратитесь к веб-сайту Отдела налогообложения штата Нью-Джерси за инструкциями по налогам с продаж и использования для

покупка лодок и судов.

Обратитесь к веб-сайту Отдела налогообложения штата Нью-Джерси за инструкциями по налогам с продаж и использования для

покупка лодок и судов.

- Коммерческие грузовики, седельные тягачи, прицепы или полуприцепы и транспортные средства, зарегистрированные в Нью-Джерси, которые соответствуют следующим условиям:

- Иметь полную массу более 26 000 фунтов, как указано производителем; или эксплуатируются активно и исключительно для перевозки грузов между штатами на основании сертификата или разрешения, выданного Межгосударственной торговлей. комиссия; или

- Зарегистрированы в качестве сельскохозяйственных транспортных средств в соответствии с законом об автотранспортных средствах (N.J.S.A. 39:3-24, 25) и имеют полную разрешенную массу более 18 000 фунтов, как указано производителем.

Особые условия

- Передвижные дома: Если вы приобрели подержанный передвижной дом, вам не нужно платить налог с продаж. Это освобождение не распространяется на бывшие в употреблении туристические прицепы, кемперы или транспортные средства для отдыха.

- Члены службы-резиденты: Применяется, если вы являетесь военнослужащим-резидентом, находитесь за пределами штата и покупаете автомобиль за пределами Нью-Джерси, но желаете оформить право собственности на автомобиль в Нью-Джерси. Вы можете отсрочить уплату налога до приведения транспортного средства в состояние при освобождении от действительной воинской обязанности. Вы должны представить Письмо об отсрочке (выданное Налоговым управлением) во время оформления права собственности. Если письмо об отсрочке не получено, налог с продаж надо платить.

- Ветераны-инвалиды: Если вы являетесь ветеринаром-инвалидом и получили средства от Управления по делам ветеранов на покупку автомобиля, вы не облагаетесь налогом.

Это освобождение не распространяется на бывшие в употреблении туристические прицепы, кемперы или транспортные средства для отдыха.

Это освобождение не распространяется на бывшие в употреблении туристические прицепы, кемперы или транспортные средства для отдыха.