Товарно-транспортные накладные — Бухгалтерия.ru

Итоги аудиторских проверок свидетельствуют о недостаточном внимании организаций к оформлению товарно-сопроводительных документов, в частности товарно-транспортных накладных. Между тем такие нарушения ведут к риску возникновения споров как с налоговыми органами, так и с органами внутренних дел, и могут значительно осложнить судебное разбирательство в случае недобросовестности партнеров по бизнесу.

Пригодится в работе…

Товарно-транспортная накладная необходима, когда для перевозки товара стороны нанимают автотранспортную организацию. Продавец на основании ТТН списывает товар с баланса в момент установленного договором поставки (купли-продажи) перехода права собственности. Грузоотправитель производит списание товара со своего склада, получатель груза приходует товарно-материальные ценности. Транспортная организация производит расчет стоимости своих услуг. Для водителя грузоперевозчика товарно-транспортная накладная – основание для перевозки груза, необходимое для предъявления сотрудникам органов внутренних дел.

Для водителя грузоперевозчика товарно-транспортная накладная – основание для перевозки груза, необходимое для предъявления сотрудникам органов внутренних дел.

Часто на практике с автотранспортной организацией подписывается акт (отчет грузоперевозчика) об оказании услуг по доставке товара либо составляется любой отчет в произвольной форме (например, с указанием работы транспортного средства в течение дня в часах). Но наличие подобных документов при отсутствии товарно-транспортных накладных не может считаться достаточным основанием для включения расходов на транспортировку товара в состав расходов для целей налогообложения. Это подтверждает инструкция «О порядке расчетов за перевозки грузов автомобильным транспортом»: при перевозке груза товарно-транспортная накладная – единственный документ, на основании которого продавец может списать товарно-материальные ценности, а покупатель – их оприходовать. Аналогичные требования содержатся в Уставе автомобильного транспорта РСФСР. Также товарно-транспортная накладная позволяет идентифицировать перевезенный товар и подтвердить экономическую целесообразность произведенных расходов.

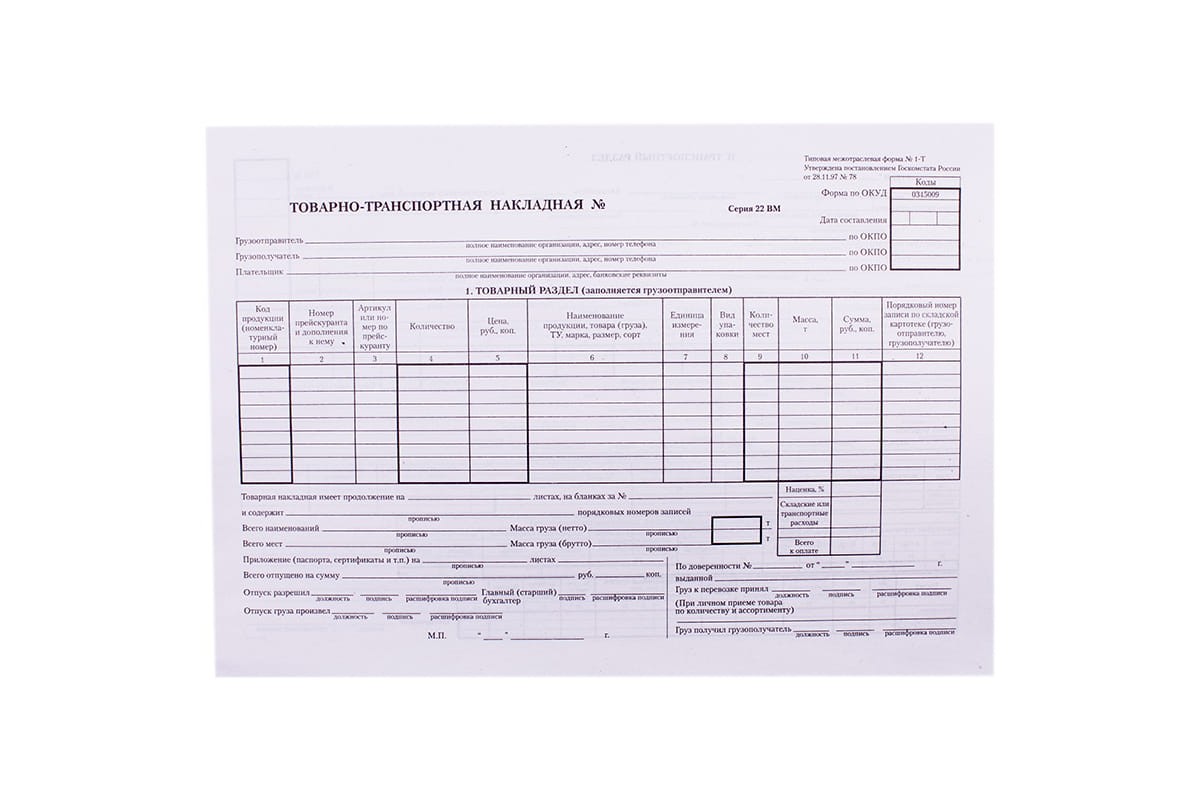

В соответствии с Законом от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» все хозяйственные операции оформляются первичными документами. Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. А в соответствии с постановлением Госкомстата от 28 ноября 1997 г. № 78 именно товарно-транспортная накладная предназначена для учета товарно-материальных ценностей при их перевозке автотранспортом.

Таким образом, у налоговых органов более чем достаточно оснований для аргументирования в суде своих претензий к отсутствию товарно-транспортных накладных.

…и в суде

Качественно составленная товарно-транспортная накладная, с максимально заполненными реквизитами, отражающая отгрузку товара, перевозку и передачу грузополучателю, заверенная печатями всех участвующих в экономических взаимоотношениях субъектов, является весомым аргументом в суде в случае возможных разбирательств, связанных с коммерческой деятельностью, таких, например, как несвоевременная поставка или даже доказательство самого факта поставки товара.

Единственный случай, когда суды при отсутствии товарно-транспортной накладной становятся на сторону налогоплательщика, это ситуация самовывоза покупателем товара со склада поставщика с оформлением только товарной накладной по унифицированной форме № ТОРГ-12, утвержденной постановлением Госкомстата от 28 ноября 1997 г. № 78.

Следует указать и на возможные сложности, которые могут возникнуть в предъявлении к вычету НДС по поставленным без товарно-транспортной накладной товарам, поскольку нарушение установленного порядка приема товаров может трактоваться налоговыми органами как отсутствие основания для их оприходования, а соответственно и отсутствие основания для вычета НДС.

Составляем правильно

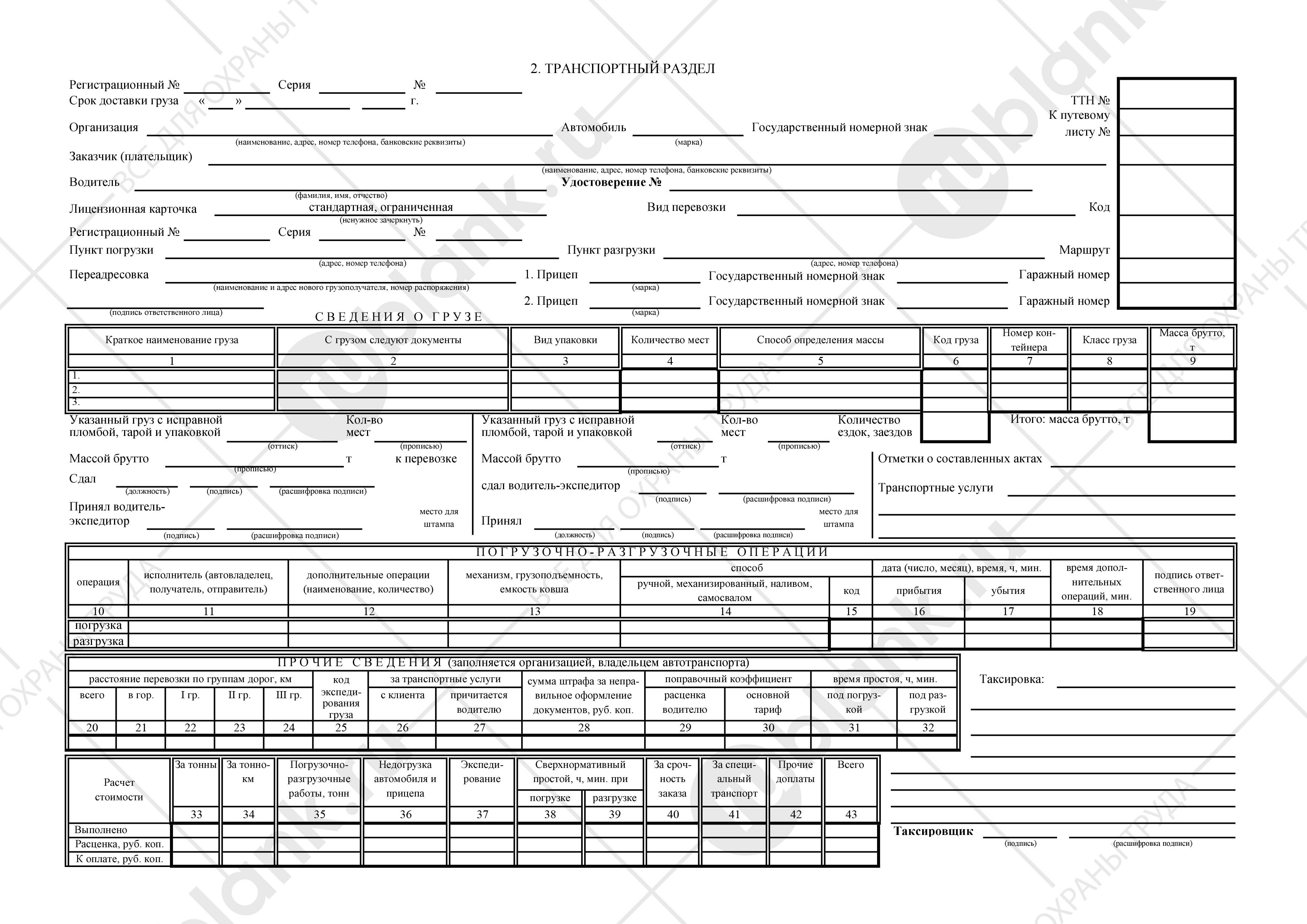

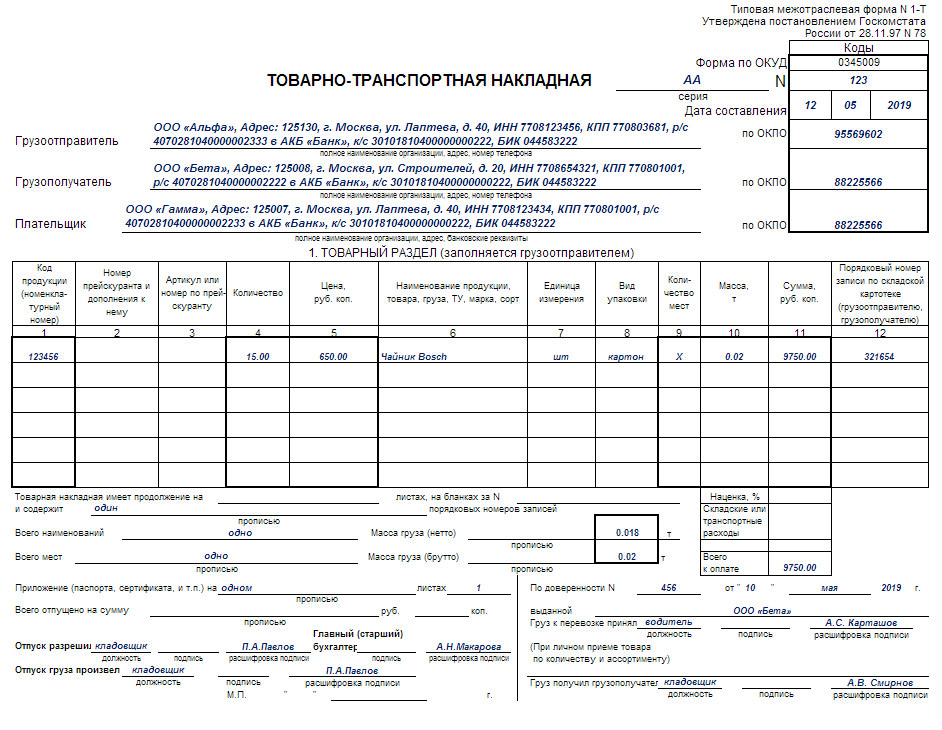

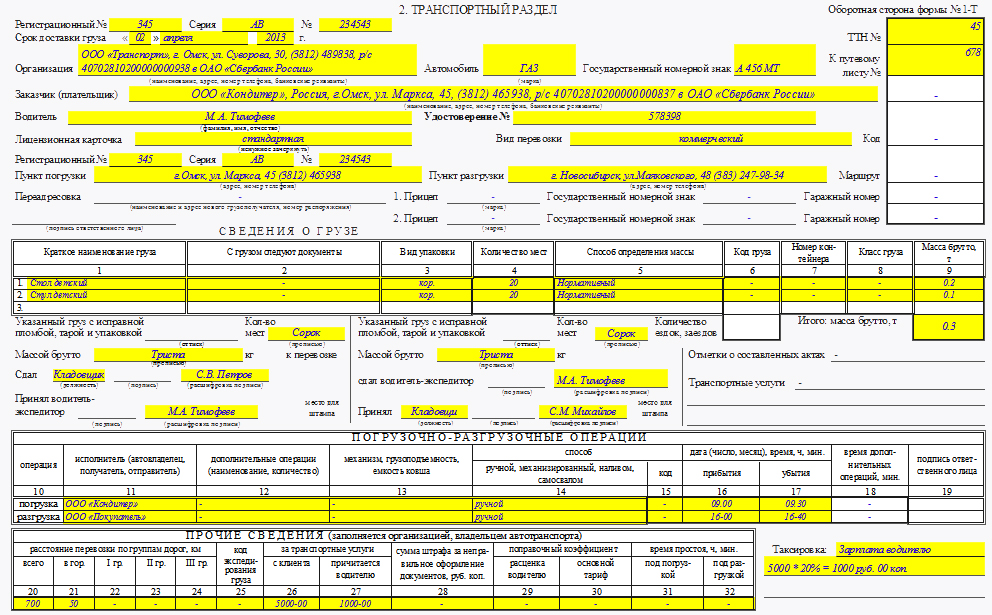

Бланк товарно-транспортной накладной (форма № 1-Т) утвержден постановлением Госком- стата от 28 ноября 1997 г. № 78. ТТН выписывается грузоотправителем в четырех экземплярах, хотя по согласованию сторон документ может составляться перевозчиком.

Первый экземпляр остается у грузоотправителя и подтверждает списание товарно-материальных ценностей, второй – сдается водителем грузополучателю и служит для оприходования товарно-материальных ценностей, третий и четвертый остаются у владельца автотранспорта. Один из них остается у организации-перевозчика для расчета и подтверждения стоимости автотранспортных услуг, четвертый возвращается продавцу для подтверждения доставки товара грузополучателю, являясь экономическим основанием подтверждения расходов по доставке товара.

Один из них остается у организации-перевозчика для расчета и подтверждения стоимости автотранспортных услуг, четвертый возвращается продавцу для подтверждения доставки товара грузополучателю, являясь экономическим основанием подтверждения расходов по доставке товара.

Товарно-транспортная накладная составляется для каждого покупателя на каждую поездку автомобиля. При перевозке нескольких грузов на одном автомобиле разным покупателям необходимо выписывать товарно-транспортные накладные в таком количестве, чтобы каждому покупателю был передан груз с экземпляром накладной. В случае, когда на автомобиле в течение смены перевозятся однородные грузы в адрес одного покупателя на одно и то же расстояние, можно оформить одну товарно-транспортную накладную на всю работу смены.

Форма ТОРГ-12 может прикладываться к товарно-транспортной накладной в качестве приложения, когда непосредственно в товарно-транспортной накладной невозможно перечислить все наименования и характеристики перевозимых грузов.

Товарно-транспортная накладная состоит из двух разделов – товарного и транспортного. Товарный раздел предназначен для отправителя и получателя груза. Транспортный же раздел – для автотранспортного предприятия.

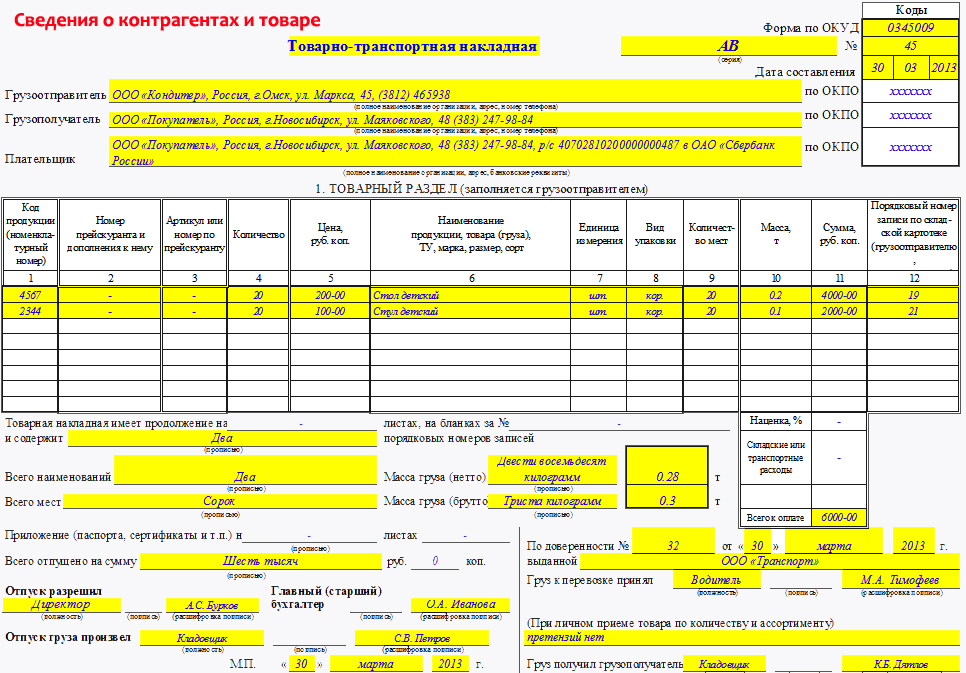

Как отмечалось выше, выписывает ее, причем сразу в четырех экземплярах, представитель грузоотправителя, за которым закреплена такая обязанность, например бухгалтер или кладовщик. Затем документы передаются на подпись руководителю и главному бухгалтеру или иному лицу, которому это поручено (по приказу руководителя).

Далее заполняют остальные графы товарного раздела. При этом представитель грузоотправителя следит за отгрузкой товара и удостоверяет ее в накладных своей подписью и печатью фирмы.

Водитель автотранспортного предприятия также расписывается во всех товарно-транспортных накладных, подтверждая то, что принял ценности, и забирает три из четырех экземпляров. В этот момент товар считается отгруженным, и бухгалтерия грузоотправителя может списать его со склада.

Доставив груз по назначению, водитель отдает товаросопроводительные документы представителю покупателя, который ставит на всех трех экземплярах накладной свою подпись и печать предприятия.

После разгрузки один экземпляр передается в бухгалтерию грузополучателя. Там отражают в учете поступление товара.

Далее водитель возвращает в свою организацию оставшиеся два экземпляра товарно-транспортных накладных. В одном из них бухгалтер автотранспортного предприятия расписывает, какой объем работ выполнил водитель, и начисляет ему зарплату. Другой экземпляр служит основанием для счета, который транспортная компания выставит заказчику перевозки и который подтверждает факт выполнения обязательств по доставке.

Другой экземпляр служит основанием для счета, который транспортная компания выставит заказчику перевозки и который подтверждает факт выполнения обязательств по доставке.

Подводя итог и учитывая, что зачастую в хозяйственных отношениях с привлечением к грузоперевозке сторонних организаций может участвовать значительное число юридических лиц, например продавец, грузоотправитель, перевозчик, грузополучатель и покупатель, рекомендуем для минимизации возможных рисков возникновения споров как с налоговыми органами, так и с контрагентами, порядок передачи товаров с описанием его документального оформления отражать в договоре поставки. А в случае необходимости вводить дополнительные реквизиты в форму товарно-транспортной накладной, не забывая утверждать такие изменения в приложении к учетной политике организации.

С полным текстом использованных документов можно ознакомиться в СПС КонсультантПлюс.

А. Лучин, старший аудитор ООО «Нева-Аудит»

Товарная логистика – морские, железнодорожные и автомобильные контейнерные перевозки

Товары требуют специальных форм транспортировки и хранения. Благодаря своему международному характеру и большому количеству товарной продукции, перемещаемой по всему миру, товарная логистика имеет уникальный характер.

Благодаря своему международному характеру и большому количеству товарной продукции, перемещаемой по всему миру, товарная логистика имеет уникальный характер.

Морской фрахт

Морской фрахт составляет важную часть общего объема перевозок товаров по всему миру. Суда являются очень эффективным методом транспортировки товаров, поскольку они способны перевозить большие количества с относительной безопасностью. Есть много разных типов кораблей разных размеров.

Железнодорожные перевозки

Использование железнодорожных вагонов является эффективным методом перевозки товаров. Обычно это более быстрый вид наземного транспорта по сравнению с грузовым транспортом. Один грузовой поезд также способен перевозить гораздо больший груз, чем один грузовик.

Грузовые перевозки

Грузовые автомобили играют важную роль в перевозке товаров. Они способны функционировать в качестве посредника между другими видами транспорта, такими как железнодорожный и морской, и пунктами назначения. Кроме того, они обладают максимальной гибкостью в отношении торговых путей, а также способны перевозить практически любые виды грузов.

Кроме того, они обладают максимальной гибкостью в отношении торговых путей, а также способны перевозить практически любые виды грузов.

Интермодальные перевозки

Интермодальные перевозки описывают перевозку товаров в стандартных контейнерах. Этот вид транспорта использует несколько способов транспортировки, таких как железнодорожный, морской и автомобильный. Использование контейнеров позволяет безопасно и быстро перегружать грузы с одного типа перевозчика на другой.

Инкотермс

Инкотермс — это совокупность международных коммерческих терминов, опубликованных международной торговой палатой. Эти термины широко используются в международных коммерческих сделках, для уточнения прав, рисков и обязанностей обеих сторон, касающихся перевозки грузов.

Фрахтовая биржа

Фрахтовая биржа — это виртуальная платформа, на которой компании могут размещать объявления о перевозимых ими грузах или предлагать места для грузов другим компаниям.![]() Это помогает повысить эффективность международных экспедиторских компаний, которые теперь имеют четкое представление о предлагаемых перевозках. А торговые компании могут заняться поиском подходящего перевозчика для своих товаров. В отличие от фьючерсных бирж, фрахтовые биржи не являются физической торговой площадкой, где торгуются фрахты и грузовые помещения. В основном это веб-сайты, которые обычно основаны на подписке и могут взимать небольшую плату за размещение рекламы.

Это помогает повысить эффективность международных экспедиторских компаний, которые теперь имеют четкое представление о предлагаемых перевозках. А торговые компании могут заняться поиском подходящего перевозчика для своих товаров. В отличие от фьючерсных бирж, фрахтовые биржи не являются физической торговой площадкой, где торгуются фрахты и грузовые помещения. В основном это веб-сайты, которые обычно основаны на подписке и могут взимать небольшую плату за размещение рекламы.

Товарная логистика с помощью Agiblocks

Agiblocks предлагает комплексное решение для всех аспектов товарной логистики. Управляйте своей логистикой от планирования транспорта до выбора способа транспортировки и указывайте желаемые места отправления и прибытия для каждой отдельной доставки. Благодаря простому в использовании интерфейсу вы сможете полностью контролировать свою логистику. Перейдите на эту страницу, чтобы узнать больше об Agiblocks.

Обзор товарных потоков (CFS) | Бюро транспортной статистики

Вторник, 7 февраля 2023 г.

Объявление!

BTS недавно изучила историю прошлых коллекций данных CFS. Анализ был сосредоточен на последних пяти опросах за период с 1997 по 2017 год и включает исторические наборы данных и визуализации. Чтобы узнать больше, пожалуйста, нажмите здесь.

2022 Сбор данных КВПБ продолжается! Если вы являетесь респондентом CFS и вам нужна помощь, см. страницу «Информация для респондентов».

CFS и FAF

Теперь доступен отчет, сравнивающий Обзор товарных потоков (CFS) и Структуру анализа грузов (FAF)!

Пользователи данных о грузоперевозках должны понимать различия между CFS и FAF и выбирать данные, наиболее подходящие для целей их анализа. Пользователи данных должны учитывать большую детализацию CFS и более полный охват FAF при определении данных. В этом исследовании рассматривается, где существуют различия в зависимости от вида транспорта, товара, происхождения и пункта назначения.![]() Например, при сравнении на государственном уровне КФС покрывает 35-80% и 38-83% ФПС по массе исходящего и входящего грузопотока соответственно. Это означает, что следует проявлять осторожность при использовании оценок внутренних грузопотоков на уровне штатов, основанных на данных CFS, особенно в штатах с более низким охватом CFS.

Например, при сравнении на государственном уровне КФС покрывает 35-80% и 38-83% ФПС по массе исходящего и входящего грузопотока соответственно. Это означает, что следует проявлять осторожность при использовании оценок внутренних грузопотоков на уровне штатов, основанных на данных CFS, особенно в штатах с более низким охватом CFS.

Чтобы узнать больше, см. «Сравнение Обследования товарных потоков (CFS) и Структуры анализа грузов (FAF) для внутренних грузопотоков за 2017 год».

Обзор товарных потоков

Обследование товарных потоков (CFS), компонент экономической переписи, проводится каждые пять лет в рамках партнерства между Бюро транспортной статистики (BTS) и Бюро переписи населения США (Census). CFS 2022 — это седьмое обследование с момента запуска программы в 1993 году. CFS — это обследование грузоотправителей примерно 100 000 предприятий горнодобывающей, обрабатывающей промышленности, оптовой торговли, вспомогательных предприятий (т. Данные, запрашиваемые КВПБ, включают тип отгружаемых товаров, их происхождение и место назначения, их стоимость и вес, а также вид(ы) транспорта. Эти наблюдаемые данные дают комплексную мультимодальную картину охватываемых национальными грузопотоками и представляют собой единственный общедоступный источник данных о автомобильных грузоперевозках. Результаты CFS используются для анализа тенденций в движении товаров, картографирования пространственных моделей потоков товаров и транспортных средств, прогнозирования потребностей в перемещении товаров, а также для принятия управленческих и инвестиционных решений в отношении транспортной инфраструктуры. Кроме того, CFS служит основным источником данных для системы анализа грузоперевозок (FAF).

Эти наблюдаемые данные дают комплексную мультимодальную картину охватываемых национальными грузопотоками и представляют собой единственный общедоступный источник данных о автомобильных грузоперевозках. Результаты CFS используются для анализа тенденций в движении товаров, картографирования пространственных моделей потоков товаров и транспортных средств, прогнозирования потребностей в перемещении товаров, а также для принятия управленческих и инвестиционных решений в отношении транспортной инфраструктуры. Кроме того, CFS служит основным источником данных для системы анализа грузоперевозок (FAF).

Чтобы узнать больше о CFS, посмотрите видео ниже.

Набор данных Title 13 (T13)

Набор данных Title 13 (T13) теперь доступен исследователям через Федеральный центр статистических исследований (FSRDC). Дополнительную информацию о различиях между файлом общего пользования (PUF) и данными T13 см. на странице часто задаваемых вопросов CFS.

Дополнительную информацию о различиях между файлом общего пользования (PUF) и данными T13 см. на странице часто задаваемых вопросов CFS.

Версии 13 данных CFS за 2012 и 2017 годы доступны исследователям для запроса в FSRDC. Исследователи теперь могут получить доступ к данным CFS без длительного процесса утверждения IRS.

Исследователям по-прежнему необходимо запрашивать доступ FSRDC и получать разрешение на особый статус присяги (SSS). Проект должен принести выгоду Бюро переписи населения, а оценки должны быть одобрены Советом по проверке раскрытия информации (DRB) перед публикацией. Наконец, данные не могут использоваться в целях регулирования. Более подробную информацию о процессе подачи заявки на доступ FSRDC и разрешение SSS можно найти здесь.

CFS регистрирует образцы поставок, происходящих из определенных типов предприятий, расположенных в 50 штатах и округе Колумбия. Набор данных включает информацию об установлении происхождения, внутреннем пункте назначения или порте отправления, товаре, стоимости, весе, способе(ах) транспортировки, дате отправки и указании на то, была ли партия экспортной, опасной или контролируемой по температуре.![]() Для отправлений, включающих более одного товара, респондентам предлагается указать товар, который составляет наибольшую долю веса груза. Что касается экспорта, респондента просят указать способ экспорта, а также город и страну назначения за границей. Для перевозки опасных материалов собирается соответствующий код ООН/НА.

Для отправлений, включающих более одного товара, респондентам предлагается указать товар, который составляет наибольшую долю веса груза. Что касается экспорта, респондента просят указать способ экспорта, а также город и страну назначения за границей. Для перевозки опасных материалов собирается соответствующий код ООН/НА.

CFS состоит из данных Title 13 и Title 26. Данные раздела 13 представляют собой информацию, полученную непосредственно от предприятий Бюро переписи населения, а данные раздела 26 представляют собой информацию, полученную от IRS. Версия данных CFS для Раздела 13 была изменена, чтобы удалить данные Раздела 26. Эти изменения затрагивают примерно 5 % данных об отгрузке и 10 % информации об учреждении.

С вопросами и интересами обращайтесь по адресу: [email protected] AND [email protected].

Семинар по обследованию товарных потоков

Последний семинар CFS, организованный Советом по исследованиям в области транспорта (TRB), был проведен в сентябре 2020 года.