Налоговый калькулятор — Расчет транспортного налога | ФНС России

Оставить отзыв

Регион:

—Выберите—01 Республика Адыгея 02 Республика Башкортостан03 Республика Бурятия04 Республика Алтай05 Республика Дагестан06 Республика Ингушетия07 Кабардино-Балкарская Республика08 Республика Калмыкия09 Карачаево-Черкесская Республика10 Республика Карелия11 Республика Коми12 Республика Марий Эл13 Республика Мордовия14 Республика Саха (Якутия)15 Республика Северная Осетия-Алания16 Республика Татарстан17 Республика Тыва18 Удмуртская Республика19 Республика Хакасия20 Чеченская Республика21 Чувашская Республика22 Алтайский край23 Краснодарский край24 Красноярский край25 Приморский край26 Ставропольский край27 Хабаровский край28 Амурская область29 Архангельская область30 Астраханская область31 Белгородская область32 Брянская область33 Владимирская область34 Волгоградская область35 Вологодская область36 Воронежская область37 Ивановская область38 Иркутская область39 Калининградская область40 Калужская область41 Камчатский край42 Кемеровская область — Кузбасс43 Кировская область44 Костромская область45 Курганская область46 Курская область47 Ленинградская область48 Липецкая область49 Магаданская область50 Московская область51 Мурманская область52 Нижегородская область53 Новгородская область54 Новосибирская область55 Омская область56 Оренбургская область57 Орловская область58 Пензенская область59 Пермский край60 Псковская область61 Ростовская область62 Рязанская область63 Самарская область64 Саратовская область65 Сахалинская область66 Свердловская область67 Смоленская область68 Тамбовская область69 Тверская область70 Томская область71 Тульская область72 Тюменская область73 Ульяновская область74 Челябинская область75 Забайкальский край76 Ярославская область77 город Москва78 Санкт-Петербург79 Еврейская автономная область83 Ненецкий AO86 Ханты-Мансийский автономный округ-Югра87 Чукотский АО89 Ямало-Ненецкий автономный округ90 Запорожская область91 Республика Крым92 город Севастополь93 Донецкая Народная Республика94 Луганская Народная Республика95 Херсонская область Обязательное поле ввода

Год:

—Выберите—20212022 Обязательное поле ввода

Количество месяцев владения ТС:

При регистрации и снятии с регистрации автомобиля за период менее одного месяца (в один день, с 1 по 15 число, с 16 по 30 число, при регистрации после 15-го числа одного месяца и снятии с регистрации до 15-го числа следующего месяца) транспортный налог не исчисляется.

Обращаем внимание, что если регистрация транспортного средства произошла до 15-го числа месяца включительно или снятие транспортного средства с регистрации произошло после 15-го числа соответствующего месяца, то для исчисления налога за полный месяц принимается месяц регистрации (снятия с регистрации) транспортного средства.

010203040506070809101112 Обязательное поле ввода

Вид транспортного средства:

Обязательное поле ввода

Мощность двигателя:

Обязательное поле ввода

Разрешается вводить только цифры.

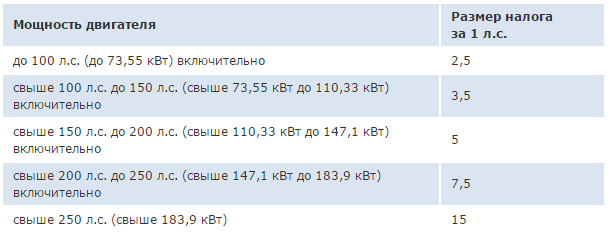

Транспортный налог на квадроциклы в 2022 году

По закону, каждый владелец квадроцикла должен ежегодно оплачивать дорожный сбор. Размер транспортного налога (ТН) на мотовездеходы отличается от ставки на легковые и грузовые автомобили. В этой статье мы поможем вам разобраться в том, сколько и за что вы платите — это поможет избежать лишних вопросов и неясностей в будущем.

Что говорит закон

В Кодексе по российским налогам (часть 2, глава 28, статья 358) прямо не говорится о том, что квадроцикл как транспортное средство облагается налогом. Однако в перечне исключений (статья 358, пункт 2) квадротехника тоже не упоминается. Следовательно, она подлежит налогообложению. В 52 статье Налогового Кодекса РФ оговариваются основные моменты:

- По крайней мере за месяц до срока оплаты сбора налоговая служба обязана прислать плательщику письмо с расчётом.

- Налог нужно оплатить по месту регистрации транспортного средства до 1 декабря.

Налог на квадроциклы ввели в 2015 году. Многие по привычке не платят налог и даже не ставят мотовездеходы на учёт. Однако по новому закону сразу после покупки техники владелец должен выполнить следующие действия:

- Поставить квадроцикл на учёт в ближайшем отделении МРЭО.

- Получить права на вождение мотовездехода. В зависимости от типа рулевого управления, открывается категория АI или АII.

- Пройти техосмотр.

- Получить расчёт из налоговой инспекции, по которому будет уплачиваться транспортный налог. По регламенту, квитанция должна приходить 1 июля, но на практике извещение может прийти даже в октябре.

- Оплатить ТН в течение 12 календарных месяцев. Большинство владельцев оплачивают налог в конце года, но не позднее 1 декабря.

Как рассчитывается транспорный налог на квадроцикл

- Определяется мощность двигателя мотовездехода.

- Выясняется, с какого месяца квадроцикл стал собственностью.

- Узнаётся налоговая ставка в регионе, в котором зарегистрировано транспортное средство.

Налог начисляется с момента регистрации в ГИБДД. В сервисном центре водитель получает паспорт на квадроцикл. Получение этого документа на руки автоматически делает владельца налогоплательщиком.

Для всех регионов используется одинаковая расчётная формула. Если мощность двигателя превышает 50 «лошадок», ставка умножается на 2. Даже если райдер не пользуется мотовездеходом, он всё равно должен оплачивать за него налог. Первый раз налог платится ровно через год после регистрации.

Формула расчёта транспортного налога на квадроциклы в 2022 году

Больше всего на итоговое число влияет мощность двигателя.

Если полученное число отличается от того, что было прислано в квитанции, нужно незамедлительно позвонить в налоговую службу и выяснить причину несовпадения. Иногда специалист, делающий расчёты, может ошибиться. Также может дать сбой программа. Запрос на пересчёт можно выслать в письменном виде или обратиться лично в налоговую службу.

Размер ставки по регионам

У каждого владельца будет своя величина ТН. Одинаковое число будет только у владельцев, проживающих в одном городе и имеющих на квадроциклы одинаковой мощности.

Одинаковое число будет только у владельцев, проживающих в одном городе и имеющих на квадроциклы одинаковой мощности.

Базовую ставку налога устанавливает государство, а повышение или понижение на 0,5—2 единиц самостоятельно определяют власти на местах. Размер ставок по регионам можно найти в специальных таблицах в пункте «Другие самоходные ТС, машины и механизмы».

Если усреднить показатели по регионам, то в крупных городах владельцы квадроциклов платят 500—700 р/год, в средних и мелких — 250—550 р/год.

Как оплатить транспортный налог на квадроцикл

Начисление налога идёт полными месяцами в течение календарного года. Если райдер продал мотовездеход в середине года, он платит за то количество месяцев, которое он им владел. За остальные месяцы в году будет платить новый владелец.

1 января 2021 года изменились реквизиты для уплаты налогов. В каждом регионе они разные, их перечень установлен Письмом ФНС от 08.10.2020 № КЧ-4-8/16504@.

Особенности уплаты налога юридическими лицами

С 01. 01.2021 года юридические лица обязаны передавать в налоговую уведомление, что имеют в собственности облагаемые налогом транспортные средства. Делать это нужно только в том случае, если налоговая своевременно не предоставила извещения об исчисленной сумме налога на транспорт.

01.2021 года юридические лица обязаны передавать в налоговую уведомление, что имеют в собственности облагаемые налогом транспортные средства. Делать это нужно только в том случае, если налоговая своевременно не предоставила извещения об исчисленной сумме налога на транспорт.

Извещение об исчисленном налоге составляется на основании информации от Гостехнадзора. Если налогоплательщик переплатил транспортный сбор в предыдущем периоде, возврат или зачет излишне уплаченной суммы производится в день направления извещения или после него.

С 1 января 2021 года заплатить налог требуется не позднее 1 марта года, следующего за окончившимся налоговым периодом.

Чем чревата неуплата налога

Лица, проигнорировавшие письмо из налоговой, будут оштрафованы на сумму, в несколько раз превышающую размер самого налога. Если плательщик проигнорирует и пеню, налоговая будет взыскать деньги через суд. В итоговую сумму долга войдут госпошлина, штраф и пеня за несвоевременные срокам платежи.

- Изъятие квадроцикла и его продажа на аукционе. Вырученные деньги идут в счёт погашения долга. При аресте мотовездеход буксируется на платную штрафстоянку, за которую должен заплатить должник. Владелец сможет забрать квадроцикл только после погашения всех долгов перед государством.

- Принудительные отчисления из зарплаты. В этом случае работодателю должника высылается письмо из налоговой с вложенной копией решения суда в качестве основания для таких действий.

Что изменилось в 2022 году

Если квадроцикл находится на балансе юридического лица, ФНС самостоятельно начисляет сумму налога на ТС. Расчетные сведения направляются в информационную базу данных ФНС на основании данных из ГИБДД и Ростехнадзора. Итоги вычислений ФНС предоставляет налогоплательщику в течение шести календарных месяцев после наступления срока уплаты транспортного налога за прошлый год.

Согласно поправкам, утвержденным Федеральным Законом от 02. 07.2021 № 305-ФЗ, сумма транспортного налога будет рассчитываться без привязки к месту регистрации транспортного средства. Чтобы узнать о сумме налога на квадроцикл, достаточно подать письменный запрос в любое подразделение ФНС. Расчет предоставят через 5 рабочих дней. До вступления в силу поправок собственники квадроциклов должны были считать сумму налога самостоятельно.

07.2021 № 305-ФЗ, сумма транспортного налога будет рассчитываться без привязки к месту регистрации транспортного средства. Чтобы узнать о сумме налога на квадроцикл, достаточно подать письменный запрос в любое подразделение ФНС. Расчет предоставят через 5 рабочих дней. До вступления в силу поправок собственники квадроциклов должны были считать сумму налога самостоятельно.

В случае официального изъятия транспортного средства по решению суда, владелец освобождается от обязанности уплаты налога. Начисление транспортного сбора прекращается с первого числа месяца, в котором вступило в законную силу постановление суда об изъятии. Под изъятием в данном случае понимается:

- временная конфискация квадроцикла, участвовавшего в серьезном ДТП, по требованию сотрудников ГИБДД для проведения следственных мероприятий;

- отправка на штрафстоянку за нарушение ПДД;

- конфискация судебными приставами ввиду обращения взыскания на имущество;

- конфискация имущества в пользу государства за совершение уголовного преступления.

Налоговые ставки по квадроциклам в 2022 году пока не изменены. При их расчете используют положения п.1 ст. 361 НК РФ.

Что будет с транспортным налогом на квадроциклы в будущем

В начале 2019 года губернатор одного из регионов России инициировал пересмотр налоговых ставок на владение мотовездеходами. Основной аргумент для этого состоял в том, что жители городов пользуются этим видом транспорта крайне редко. Эта инициатива не нашла поддержки на федеральном уровне, поэтому ставка осталась прежней. Не исключено, что в будущем закон будет пересматриваться.

Поскольку законодательство часто меняется, информация по налогам быстро устаревает. Каждый случай особенный и требует индивидуального подхода. Информация, изложенная выше, представлена для ознакомления. Для решения сложных ситуаций лучше обратиться к специалисту — например, позвонить на горячую линию налоговой службы.

Федеральный транспортный акциз — что это? Кто платит?

Каждый путешественник платит транспортный акциз в размере 7,5%.

Это налог, который платят путешественники, а не авиакомпании. Налог на зарегистрированный багаж не взимается.

Это налог, который платят путешественники, а не авиакомпании. Налог на зарегистрированный багаж не взимается. По тому, как политики говорят о транспортном федеральном акцизе, неосведомленный человек может подумать, что это налог, который платят авиакомпании. Но, на самом деле, это совсем другое. Это налог, полностью уплаченный пассажирами , который прикрепляется к последней части авиаперевозки. Ни в коем случае не оплачивается авиакомпаниями. (Он собирается авиакомпаниями, но затем передается Федеральному авиационному управлению для передачи в соответствующие отделы.)

Транспортный акциз гарантирует, что Департамент транспорта (DOT) получит финансирование для управления транспортной системой. Некоторые называют это двойным налогом. Во-первых, пассажиры платят огромный налог в размере 7,5% от стоимости авиабилетов. Кроме того, авиакомпании платят налоги с прибыли, которую они получают от полета. Этот налог скрыт от американской общественности в стоимости авиабилетов. Так же, как сегментные сборы или международные подушные налоги, они не выделяются в большинстве рекламных объявлений авиакомпаний.

Так же, как сегментные сборы или международные подушные налоги, они не выделяются в большинстве рекламных объявлений авиакомпаний.

Акцизный налог используется для оплаты системы управления воздушным движением, а часть отчисляется в авиационный фонд для будущих проектов. В настоящее время в этом фонде имеются излишки средств. Однако их спасают на черный день.

Рекламный акт о полном тарифе был установлен, чтобы позволить пассажирам узнать полную стоимость поездки. В 2011 году было введено правило рекламы по полному тарифу, которое требует от авиакомпаний делать всю рекламу правдивой. Это правило гласит, что рекламируемые авиабилеты должны включать все обязательные налоги и сборы. Далее правило гласит, что общая стоимость поездки должна быть напечатана более крупным шрифтом, чем налоги и сборы. Однако налоги и сборы могут быть указаны в рекламе по выбору авиакомпаний. Авиакомпании обратились в суд, потому что считали, что добавление налога к рекламируемой цене вводит в заблуждение. Авиакомпании заявили, что эта общая стоимость уменьшила количество американцев, желающих путешествовать.

Авиакомпании заявили, что эта общая стоимость уменьшила количество американцев, желающих путешествовать.

Акцизный налог вышел на первый план из-за разделения стоимости авиабилетов, которым авиакомпании занимались с 2008 года. Когда они отделили плату за багаж, плату за бронирование места и другие сборы от стоимости авиабилета, авиакомпании спросили IRS, какие части когда-то единые тарифы на авиабилеты облагались транспортным акцизным налогом.

Департамент транспорта сказал, что все налоги и обязательные сборы должны быть включены в рекламируемую стоимость авиабилета.Некоторые защитники интересов пассажиров утверждают, что авиакомпании добровольно удерживают налоги, причитающиеся IRS. Наоборот. Именно авиакомпании, в частности American Airlines, инициировали запрос в IRS для уточнения того, какие сборы будут облагаться 7,5-процентным акцизным налогом.

DOT и IRS разделили ребенка, заявив, что стоимость авиабилетов будет облагаться 7,5-процентным акцизным налогом. Все обязательных сборов не будут облагаться акцизным налогом. Кроме того, все необязательные сборы, такие как сборы за бронирование мест, сборы за зарегистрированный багаж и помощь по телефону, были освобождены от акцизного налога.

Все обязательных сборов не будут облагаться акцизным налогом. Кроме того, все необязательные сборы, такие как сборы за бронирование мест, сборы за зарегистрированный багаж и помощь по телефону, были освобождены от акцизного налога.

Вот первая часть соответствующего положения IRS:

сек. 4261. Введение налога

(a) В целом

Настоящим на сумму, уплаченную за налогооблагаемую транспортировку любого лица, налагается налог в размере 7,5 процентов от суммы, уплаченной таким образом.

Вот ответ IRS:

Несколько авиакомпаний оспорили правило о рекламе по полной цене.Раздел 49.4261-8 содержит примеры платежей за услуги, не облагаемые налогом в соответствии с § 4261(a). Как уместно в настоящем документе, § 49.4261-8(f)(1) предусматривает, что налог § 4261 не распространяется на сборы за перевозку багажа, включая непредвиденные расходы, такие как превышение стоимости, хранение, передача, проверка посылки, специальная доставка и т.

д.

Southwest, Spirit и Frontier Airlines довели дело до Верховного суда США, утверждая, что DOT превысило свои полномочия. Окружные суды вынесли решение в пользу DOT. Верховный суд отказался рассматривать дело, оставив правило DOT в силе. Это означает, что стоимость авиабилетов вместе с обязательными налогами и сборами – плата за обслуживание пассажиров в размере 4,50 доллара США, налог на сегмент в размере 4,30 доллара США, транспортный налог в размере 7,5% и сбор за безопасность в размере 5,60 доллара США – по-прежнему потребуется.

Кроме того, даже несмотря на решительные возражения авиакомпаний против увеличения стоимости авиабилетов, ни одна авиакомпания регулярно не отделяла налоги от рекламы. Однако авиакомпании утверждают, что их бизнес является одним из самых облагаемых налогом в США.

Вот итог акциза на авиаперевозки: путешественники платят налог при покупке авиабилетов.

Текущее правило IRS обходится каждому путешественнику в размере 7,5 процентов. Поскольку это не относится к багажу, пассажиры освобождаются от налога в размере 7,5%, который будет взиматься с сборов за багаж, включенных в стоимость авиабилетов. Без текущего постановления IRS пассажиры будут платить дополнительные 7,5% за каждую единицу зарегистрированного багажа. Авиакомпаниям ничего не сходит с рук.

ЧИТАЙТЕ ТАКЖЕ: Мировые розничные продажи электронной коммерции могут достичь 6,169 трлн долларов в 2023 году и составить 22,3% от общего объема розничных продаж. Облагается ли доставка налогом? Точно так же, как нет единого способа передать продукты в руки клиентов, нет единого способа облагать налогом стоимость доставки: налогообложение зависит от штата и зависит от способа доставки, от того, облагаются ли отправляемые товары налогом или освобождены от него, и других факторов. Сборы компании за доставку товаров на собственном транспортном средстве часто облагаются налогом иначе, чем сборы за доставку обычным перевозчиком или частным перевозчиком. Объединенная плата за доставку и обработку может облагаться налогом иначе, чем отдельные расходы за доставку и обработку. И так далее. Некоторые общие эмпирические правила для включенных расходов по доставке: Но это только верхушка айсберга. В следующем руководстве представлена более подробная информация для каждого штата и ответы на часто задаваемые вопросы, такие как «Взимаете ли вы налог с продаж на товары, отправляемые за пределы штата?» или «Облагаются ли почтовые марки США налогом с продаж?» Нижеследующее является общим руководством, а не налоговой консультацией. Пожалуйста, подтвердите всю информацию в Департаменте доходов штата или у доверенного налогового консультанта. Алабама: Стоимость доставки облагается налогом с продаж или налогом на использование, если доставка осуществляется на транспортном средстве, принадлежащем или арендованном продавцом. При оплате обычным перевозчиком или Почтовой службой США (USPS) транспортные расходы освобождаются от налога с продаж, если они выставляются в счет как отдельная статья (отличающаяся от других сборов) и оплачиваются (прямо или косвенно) покупателем. Аризона: Стоимость доставки, как правило, не облагается налогом на привилегии транзакций в Аризоне (TPT), если это указано отдельно, но облагается налогом, если включена в цену продажи. По Аризоне. Админ. Кодекс § 15-5-133, транспортные расходы, понесенные до розничной продажи, считаются частью валовых продаж и, следовательно, подлежат налогообложению. Аналогичным образом, расходы на обработку материального личного имущества, как и комбинированные расходы на доставку и обработку, обычно облагаются налогом. TPT, как правило, не применяется к транспортным расходам, выставляемым покупателю и взимаемым с него розничным продавцом за материальное личное имущество, отгружаемое покупателю непосредственно от производителя или оптового продавца (так называемые прямые поставки). Арканзас: Фрахт, отгрузка и перевозка считаются частью продажи в Арканзасе, поэтому расходы на доставку облагаются налогом, если отправляемые товары облагаются налогом, и освобождаются от налогообложения, если товары освобождены. Калифорния: По большей части стоимость доставки освобождается от налога с продаж в Калифорнии, если продажа освобождена. Если продажа облагается налогом, расходы, связанные с доставкой, могут не облагаться налогом, частично или полностью облагаться налогом. Как правило, расходы, связанные с доставкой облагаемых налогом продуктов, не облагаются налогом, если вы отправляете их напрямую покупателю через обычного перевозчика, контрактного перевозчика или USPS; расходы на доставку, отгрузку, фрахт или почтовые расходы указываются отдельно; и плата не превышает фактическую стоимость доставки. Расходы, связанные с доставкой для налогооблагаемых продаж, могут частично облагаться налогом, если вышеуказанные условия верны, но вы взимаете с клиента больше за доставку, чем фактические расходы на доставку, или если у вас есть комбинированная плата за доставку и обработку. Расходы, связанные с доставкой налогооблагаемых продаж, как правило, облагаются налогом с продаж штата Калифорния, если вы: доставляете товары на собственном автомобиле; взимать отдельно указанную плату за топливный сбор, погрузочно-разгрузочные работы и т. д.; включить стоимость доставки в цену за единицу товара; или взимать с покупателя стоимость доставки товара до вашего места работы. Важно вести точные записи, показывающие реальную стоимость доставки. Марки, проданные за почтовые расходы, освобождены от налога с продаж в Калифорнии. Колорадо: Расходы на доставку и фрахт для облагаемых налогом продаж, как правило, не облагаются налогом с продаж в Колорадо при условии, что расходы 1) указаны отдельно в счете клиента и 2) отделены от покупки. Плата считается отдельной от покупки, если она взимается за услугу, оказанную после того, как недвижимость выставлена на продажу, и потребитель имеет возможность организовать собственную доставку, включая, помимо прочего, получение собственности с места нахождения продавца. Коннектикут: Расходы по доставке для облагаемых налогом продаж, как правило, облагаются налогом в Коннектикуте независимо от того, указаны ли они отдельно или включены в цену продажи, а также предоставлены продавцом или третьей стороной. Плата за доставку и доставку для освобожденных продаж, как правило, не взимается. Флорида: Стоимость доставки для облагаемых налогом продаж, как правило, облагается налогом независимо от того, указано ли это отдельно или включено в цену продажи. Тем не менее, стоимость доставки, как правило, не облагается налогом с продаж во Флориде, если она указана отдельно 9.0102 и покупатель может забрать товар самостоятельно или заказать сторонние транспортные услуги. Грузия: расходы на доставку, фрахт, перевозку или доставку и обработку обычно считаются частью продажной цены, поэтому они освобождаются от налога с продаж в Грузии, если продажа освобождена, и облагаются налогом, если продажа облагается налогом. Сборы за доставку, не связанную с продажей налогооблагаемого имущества, как правило, не облагаются налогом. Гавайи: Общий акцизный налог на Гавайях (GET) — это льготный налог, взимаемый с коммерческой деятельности на Гавайях. Как правило, это относится к большинству транзакций, включая сборы за доставку и обработку. Айдахо: Предполагается, что расходы на доставку и обработку должны быть указаны отдельно в Айдахо, а отдельно указанные расходы на доставку покупателю в Айдахо не взимаются. Сборы, взимаемые за доставку товаров с по розничному продавцу, облагаются налогом с продаж штата Айдахо, даже если это указано отдельно. Иллинойс: Для розничных продаж расходы на доставку и обработку освобожденных транзакций не облагаются налогом в Иллинойсе. Если поставка содержит как облагаемые налогом, так и освобожденные от налога продукты, вся стоимость доставки обычно облагается налогом с продаж штата Иллинойс; однако единовременная плата за доставку будет освобождена, если цена товаров, освобожденных от налога, превышает цену товаров, облагаемых налогом. И если стоимость доставки может быть рассчитана для каждого предмета поставки, сборы за доставку освобожденных предметов будут освобождены. Индиана: Расходы по доставке и обработке, понесенные от имени продавца облагаемого налогом материального личного имущества, обычно облагаются налогом в Индиане независимо от того, включены ли они в цену продажи или указаны отдельно. Айова: отдельно указанные расходы на доставку, как правило, не облагаются налогом в Айове. Тем не менее, входящие фрахтовые или фрахтовые сборы — сборы продавца за получение товаров, которые продаются покупателям, — обычно облагаются налогом, если они передаются покупателю. Канзас: расходы на доставку и обработку, как правило, облагаются налогом в Канзасе независимо от того, включены ли они в цену продажи, указаны отдельно или оплачиваются отдельно. Однако фрахт и почтовые расходы облагаются налогом только в том случае, если они включены в сделку между розничным продавцом и покупателем. Если бы клиент заключал договор напрямую с транспортной компанией о получении и доставке товара, плата транспортной компании не взималась бы. Кентукки: расходы на доставку (расходы продавца на подготовку и доставку в место, указанное покупателем, включая транспортировку, отгрузку, почтовые расходы, обработку, упаковку и упаковку) включены в цену продажи, поэтому на них распространяются налог, если продажа облагается налогом, но освобождается, если продажа освобождена. Луизиана: Для налогооблагаемых продаж стоимость доставки и доставки, включенная в цену продажи, обычно облагается налогом с продаж штата. Тем не менее, стоимость доставки может быть освобождена, если у покупателя есть возможность отдельно заключить договор на доставку (например, забрать товар или организовать доставку третьей стороной), а государственный налог с продаж обычно не применяется к отдельно указанным фрахту, доставке. , или стоимость доставки, если транспортировка осуществляется после продажи (это должно быть четко указано). В отношении местного налога с продаж могут применяться другие правила, поскольку Луизиана является штатом с самоуправлением. Мэн: В большинстве случаев стоимость доставки освобождается от налога с продаж в штате Мэн при соблюдении следующих трех условий: Доставка осуществляется непосредственно покупателю, стоимость доставки указывается отдельно, и доставка осуществляется обычным или контрактным перевозчиком или в США. почта. Сборы за обработку, как правило, облагаются налогом, а когда стоимость транспортировки сочетается с другими услугами, например, в сборе за «отгрузку и обработку», она не указывается отдельно и, следовательно, будет облагаться налогом. Сборы за доставку продавцом на собственном транспортном средстве обычно включаются в налогооблагаемую цену продажи, если доставляемые товары облагаются налогом. Мэриленд: Отдельно указанные расходы на доставку не облагаются налогом. Однако расходы на доставку, включенные в налогооблагаемую цену, как правило, облагаются налогом, как и сборы за обработку и комбинированные расходы на доставку и обработку. Массачусетс: Отдельно указанные расходы на отгрузку и доставку исключаются из продажной цены и, как правило, освобождаются от налога с продаж и использования в штате Массачусетс, если расходы разумны и доставка осуществляется после совершения покупки. Мичиган: Расходы на доставку и обработку налогооблагаемых розничных продаж, как правило, облагаются налогом в Мичигане независимо от того, указаны они отдельно или объединены с суммой продажи. Однако плата за доставку освобожденного имущества, как правило, не взимается. Когда существует единый сбор за транспортировку как облагаемых налогом, так и освобожденных от налогообложения товаров, налог применяется к проценту от продажи, который облагается налогом (определяется по цене или весу). Миннесота: Расходы на доставку и обработку предметов, облагаемых налогом, как правило, облагаются налогом, в то время как расходы на доставку и обработку предметов, освобожденных от налога, обычно не облагаются налогом. Миссисипи: Расходы на доставку, обработку и доставку налогооблагаемых товаров обычно облагаются налогом с продаж штата Миссисипи. Стоимость доставки освобождается от налога с продаж штата Миссисипи, если отгружаемый или доставляемый продукт не облагается налогом. Миссури: расходы на доставку и обработку налогооблагаемых товаров обычно облагаются налогом в штате Миссури, если они включены в цену продажи. Отдельно указанные транспортные расходы, как правило, не облагаются налогом при условии, что покупатель не обязан платить за услугу. Небраска: расходы на доставку и обработку, как правило, облагаются налогом в штате Небраска, если продажа облагается налогом и , расходы уплачиваются продавцу. Невада: Услуги, необходимые для завершения продажи материального личного имущества, такие как услуги по доставке и обработке, как правило, облагаются налогом в Неваде. Отдельно указанные почтовые и транспортные расходы, как правило, не облагаются налогом, но упаковка, обработка, упаковка или аналогичные расходы облагаются налогом независимо от того, указаны ли они отдельно или включены в цену продажи. Сборы за фрахт или транспортировку до продажи материального личного имущества (т. е. входящий фрахт) облагаются налогом. Нью-Джерси: Большинство расходов, связанных с отгрузкой, обработкой и доставкой налогооблагаемых товаров, облагаются налогом с продаж в штате Нью-Джерси, хотя сборы за доставку и обработку освобожденных продаж обычно не облагаются налогом. Нью-Мексико: Налог с валовой выручки обычно применяется к стоимости доставки и доставки (включая почтовые и транспортные расходы) в Нью-Мексико, независимо от того, указано ли это отдельно или включено в цену продажи. Нью-Йорк: расходы на отгрузку, обработку и доставку налогооблагаемых продаж обычно облагаются налогом в Нью-Йорке, в то время как расходы на доставку, обработку и доставку не облагаемых налогом продаж обычно не облагаются налогом. Комбинированные расходы на транспортировку как облагаемых налогом, так и освобожденных продаж, как правило, облагаются налогом, но если расходы на отгрузку или доставку указываются отдельно и справедливо распределяются между облагаемыми налогом и необлагаемыми налогами продажами, тогда расходы на доставку облагаемых налогом продаж облагаются налогом, а расходы на доставку освобожденных продаж освобождать. Марки, как правило, освобождаются от налога с продаж в штате Нью-Йорк, если они приобретаются для рассылки по почте, но облагаются налогом, если они приобретаются для какой-либо другой цели. Северная Каролина: расходы по отгрузке и обработке, транспортировке и доставке, взимаемые розничным продавцом и связанные с продажей налогооблагаемого личного имущества, определенной цифровой собственности и определенных услуг в штате, как правило, облагаются налогом с продаж и использования Северной Каролины, независимо от того, включены ли они в цене продажи или указывается отдельно. Если в счете-фактуре указаны как облагаемые, так и освобожденные от налогообложения продажи, расходы на доставку и обработку должны быть распределены пропорционально каждому элементу. Если расходы на доставку и обработку основаны на фиксированной ставке за упаковку, «розничный продавец может распределять расходы на любой из предметов в упаковке, а не распределять расходы». Северная Дакота: Фрахт, доставка и другие транспортные расходы, включая отгрузку и обработку, считаются частью продажной цены в Северной Дакоте. Таким образом, если продажа облагается налогом, расходы по доставке облагаются налогом, а если она освобождена, они освобождаются. Однако плата за доставку, взимаемая непосредственно с клиента поставщиком услуг доставки, не связанная с продажей материального личного имущества, как правило, не взимается. Огайо: стоимость доставки считается частью продажной цены независимо от того, указана она отдельно или включена в цену, поэтому они облагаются налогом, если продажа облагается налогом, и освобождаются от налога, если продажа освобождена. Если одна плата за доставку включает в себя как налогооблагаемые, так и освобожденные от налогообложения продажи, она может быть распределена (по весу или продажной цене), чтобы налог взимался только за доставку той части груза, которая подлежит налогообложению. Если он не распределен, налог применяется ко всей стоимости доставки. Оклахома: Отдельно указанные расходы на доставку и обработку не облагаются налогом в Оклахоме, независимо от того, облагается ли налогом содержимое посылки. Расходы на доставку и обработку, включенные в цену продажи налогооблагаемого материального личного имущества, подлежат налогообложению. Пенсильвания: расходы на доставку и обработку налогооблагаемых товаров, как правило, облагаются налогом с продаж Пенсильвании независимо от того, указано ли это отдельно или включено в цену продажи. Если отправляемый товар освобождается от уплаты налогов, отправка и сборы за обработку, как правило, не облагаются налогом. Если груз содержит как налогооблагаемые , так и необлагаемые товары, расходы на доставку и обработку должны быть пропорционально распределены по каждому пункту, чтобы расходы на доставку облагаемых налогом товаров могли облагаться налогом, а расходы на доставку товаров, освобожденных от налога, могли быть освобождены. Род-Айленд: Расходы на доставку (включая сборы за обработку) считаются частью продажной цены, поэтому они, как правило, не облагаются налогом, если продажа облагается налогом. Если поставка содержит как облагаемые, так и освобожденные от налогообложения товары, продавец должен распределить расходы по доставке по продажной цене или весу. Южная Каролина: расходы на доставку и обработку налогооблагаемых товаров обычно облагаются налогом в Южной Каролине, в то время как расходы на доставку и обработку товаров, освобожденных от налога, обычно не облагаются налогом. Налогообложение расходов розничного продавца на доставку материального личного имущества на собственном грузовике зависит от того, являются ли условия бесплатно на борту (FOB) пункт назначения или FOB пункт доставки (или пункт отправления): пункт назначения FOB обычно облагается налогом, а пункт доставки FOB обычно освобождается . Южная Дакота: Как правило, плата розничного продавца за доставку и обработку налогооблагаемых товаров облагается тем же государственным и муниципальным налогом с продаж, что и сам продукт. Поскольку большинство продаж в Южной Дакоте облагаются налогом, расходы на доставку и обработку обычно облагаются налогом. Однако, если продажа освобождена от налога, расходы на доставку и обработку также не облагаются. Если и облагаемые налогом, и не облагаемые налогом товары находятся в одной партии, налог с продаж уплачивается с части стоимости доставки облагаемых налогом товаров (определяемой по продажной цене или весу). Если розничный продавец нанимает третью сторону для доставки и выставляет счет покупателю за доставку, розничный продавец должен включить транспортные расходы в налогооблагаемые квитанции. Теннесси: стоимость доставки является частью продажной цены в Теннесси, независимо от того, указаны ли они отдельно в счете-фактуре. Таким образом, если продажа облагается налогом, расходы по доставке облагаются налогом; если продажа освобождена, расходы по доставке освобождены. Техас: Стоимость доставки и доставки в Техасе облагается налогом, если продажа облагается налогом, но освобождается от налога, если продажа освобождена. Отдельно указанные расходы на доставку сторонним грузоотправителем также не облагаются налогом, если они предоставляются по запросу клиента. Юта: Расходы на доставку (включая, помимо прочего, транспортировку, отгрузку, почтовые расходы, обработку, упаковку или упаковку) для облагаемых налогом и освобожденных от налогообложения продаж материального личного имущества, продуктов, передаваемых в электронном виде, или услуг в штате, как правило, не облагаются налогом, если указано отдельно. . Расходы на отгрузку налогооблагаемых товаров могут облагаться налогом, если они являются частью продажной цены (или «доставки»). Вермонт: Если товар облагается налогом с продаж Вермонта, налог с продаж применяется к стоимости доставки и фрахта за доставку товара. Вирджиния: Отдельно указанные расходы на доставку, включая почтовые расходы, как правило, освобождаются от налога с продаж в штате Вирджиния, но расходы на обработку всегда подлежат налогообложению. Стоимость доставки облагаемых налогом товаров облагается налогом, если она не указана отдельно в счете-фактуре или если они объединены с платой за обработку или другими сборами в виде единого платежа. Вашингтон: Налог с продаж обычно применяется к расходам на доставку облагаемых налогом товаров, даже если это указано отдельно, или если продавец также является перевозчиком. Продажа почтовых марок освобождается от налога с продаж штата Вашингтон, но любая сумма, взимаемая сверх номинальной стоимости марок, подлежит налогообложению. Западная Вирджиния: расходы на доставку и обработку считаются частью продажной цены в Западной Вирджинии. Для налогооблагаемых продаж сборы обычно облагаются налогом; для освобожденных продаж они, как правило, освобождены. (См. также Матрицу налогообложения Западной Вирджинии.) Висконсин: Стоимость доставки облагаемых налогом продаж, как правило, облагается налогом в Висконсине, независимо от того, осуществляется ли доставка обычным или контрактным перевозчиком, USPS или транспортным средством продавца. Вайоминг: Расходы на доставку и обработку налогооблагаемых товаров, как правило, облагаются налогом с продаж штата Вайоминг, если они включены в цену продажи, но, как правило, освобождаются от налога, если они указаны отдельно и отличаются от любых налогооблагаемых сборов, которые могут быть указаны в том же счете. Вашингтон, округ Колумбия: расходы на доставку и обработку, как правило, облагаются налогом в округе Колумбия, если они включены в счет как отдельная позиция, но отдельно указанные расходы на доставку или доставку обычно не облагаются налогом. Кроме того, стоимость доставки обычно не взимается, если право собственности переходит к покупателю в момент продажи (т. е. Это зависит, как и в большинстве случаев, связанных с налогом с продаж. Однако в большинстве штатов налог на стоимость доставки обычно зависит от места доставки: розничному продавцу необходимо будет облагать налогом стоимость доставки, если стоимость доставки облагается налогом в штате, где осуществляется доставка. Например, товары, отправляемые потребителям за пределами Миннесоты, не облагаются налогом с продаж штата Миннесота. Однако они могут облагаться налогом с продаж в штате, где осуществляется доставка. Департамент доходов штата Канзас объясняет это следующим образом: «Если розничный продавец продает товары, которые должны быть отправлены или доставлены покупателю за пределы штата, то считается, что продажа произошла за пределами штата, и налог с продаж Канзаса не взимается. должно». Однако от розничного продавца может потребоваться сбор и перечисление налога с продаж другого штата на стоимость доставки. Если розничный продавец не имеет связи с другим штатом и, следовательно, не обязан собирать и перечислять налог с продаж в этом штате, «покупатель за пределами штата может платить компенсирующий налог на использование в штате, где находится покупатель.

Знайте правила рекламы по полной цене для авиакомпаний, чтобы сэкономить деньги Юнайтед. Последние 14 лет он работал в Вашингтоне, округ Колумбия, с Конгрессом, Министерством транспорта и представителями отрасли по вопросам, связанным с поездками. Он был первым представителем потребителей в Консультативном комитете по защите прав потребителей в авиации, назначенным министром транспорта с 2012 по 2018 год9.0011 Как урегулировать налог с продаж при доставке: руководство по штатам

Если вы являетесь частью этого прилива, вам нужно знать, как облагать налогом стоимость доставки и доставки.

Если вы являетесь частью этого прилива, вам нужно знать, как облагать налогом стоимость доставки и доставки.

Транспортные расходы, включенные в цену продажи, не исключаются из налога.

Транспортные расходы, включенные в цену продажи, не исключаются из налога. Если груз включает в себя как облагаемое налогом, так и освобожденное имущество, налог обычно применяется к проценту стоимости доставки, относящемуся к облагаемому налогом имуществу. Налог с продаж не применяется к фрахтовым расходам, взимаемым непосредственно с покупателя обычным перевозчиком.

Если груз включает в себя как облагаемое налогом, так и освобожденное имущество, налог обычно применяется к проценту стоимости доставки, относящемуся к облагаемому налогом имуществу. Налог с продаж не применяется к фрахтовым расходам, взимаемым непосредственно с покупателя обычным перевозчиком. Сборы за обработку облагаются налогом в Калифорнии.

Сборы за обработку облагаются налогом в Калифорнии. Расходы на доставку и фрахт, связанные с транзакциями, на которые распространяется освобождение, обычно не облагаются налогом, поскольку они считаются частью продажи, на которую распространяется освобождение. В отношении местного налога с продаж могут применяться другие правила.

Расходы на доставку и фрахт, связанные с транзакциями, на которые распространяется освобождение, обычно не облагаются налогом, поскольку они считаются частью продажи, на которую распространяется освобождение. В отношении местного налога с продаж могут применяться другие правила.

Расходы на доставку и обработку налогооблагаемых товаров, как правило, облагаются налогом, если 1) расходы не указаны отдельно в контракте или счете-фактуре или 2) расходы указаны отдельно, но продавец не предлагает покупателю возможность получить имущество любым способом. способом, кроме доставки от продавца (т. е. возможность самовывоза не предоставляется).

Расходы на доставку и обработку налогооблагаемых товаров, как правило, облагаются налогом, если 1) расходы не указаны отдельно в контракте или счете-фактуре или 2) расходы указаны отдельно, но продавец не предлагает покупателю возможность получить имущество любым способом. способом, кроме доставки от продавца (т. е. возможность самовывоза не предоставляется). Тем не менее, отдельно указанные «почтовые расходы» (цена покупки марок или аналогичные сборы за доставку почты или посылок через США) не облагаются налогом, как и расходы по доставке, взимаемые и предоставляемые третьей стороной. Сборы за доставку освобожденного имущества, как правило, не облагаются налогом.

Тем не менее, отдельно указанные «почтовые расходы» (цена покупки марок или аналогичные сборы за доставку почты или посылок через США) не облагаются налогом, как и расходы по доставке, взимаемые и предоставляемые третьей стороной. Сборы за доставку освобожденного имущества, как правило, не облагаются налогом.

Расходы на обработку могут быть объединены с расходами на доставку; если указано отдельно, стоимость доставки и обработки не взимается. Однако расходы на доставку и обработку, которые превышают фактическую стоимость обработки и доставки, как правило, облагаются налогом.

Расходы на обработку могут быть объединены с расходами на доставку; если указано отдельно, стоимость доставки и обработки не взимается. Однако расходы на доставку и обработку, которые превышают фактическую стоимость обработки и доставки, как правило, облагаются налогом. Если транзакция включает как налогооблагаемые, так и освобожденные товары, налог на стоимость доставки и доставки должен распределяться на основе процентной доли или веса налогооблагаемых товаров. Услуги по доставке, предоставляемые и оплачиваемые третьей стороной, как правило, освобождаются от доставки заполнителей или бетонных блоков.

Если транзакция включает как налогооблагаемые, так и освобожденные товары, налог на стоимость доставки и доставки должен распределяться на основе процентной доли или веса налогооблагаемых товаров. Услуги по доставке, предоставляемые и оплачиваемые третьей стороной, как правило, освобождаются от доставки заполнителей или бетонных блоков. Они, как правило, освобождены, когда продажа освобождена. Если существует единая плата за доставку освобожденного и облагаемого налогом имущества, налог должен быть распределен. Сборы за доставку, фрахт, почтовые расходы, отгрузку или транспортировку, уплаченные лицу, не являющемуся розничным продавцом, обычно не облагаются налогом.

Они, как правило, освобождены, когда продажа освобождена. Если существует единая плата за доставку освобожденного и облагаемого налогом имущества, налог должен быть распределен. Сборы за доставку, фрахт, почтовые расходы, отгрузку или транспортировку, уплаченные лицу, не являющемуся розничным продавцом, обычно не облагаются налогом. Когда поставка включает как облагаемые налогом, так и освобожденные от налогообложения товары, продавец должен облагать налогом часть стоимости доставки, предназначенную для перевозки облагаемых налогом товаров (определяемую по весу или цене). Если продавец не распределяет стоимость доставки, вся сумма облагается налогом.

Когда поставка включает как облагаемые налогом, так и освобожденные от налогообложения товары, продавец должен облагать налогом часть стоимости доставки, предназначенную для перевозки облагаемых налогом товаров (определяемую по весу или цене). Если продавец не распределяет стоимость доставки, вся сумма облагается налогом. Налогом с продаж не облагаются услуги по доставке, реализованные независимо от продажи налогооблагаемых товаров.

Налогом с продаж не облагаются услуги по доставке, реализованные независимо от продажи налогооблагаемых товаров.

Сборы за доставку не облагаются покупателем, если они оплачиваются компанией по доставке, а не налагаются или взимаются продавцом отгруженных товаров.

Сборы за доставку не облагаются покупателем, если они оплачиваются компанией по доставке, а не налагаются или взимаются продавцом отгруженных товаров. Если разбивка не предоставляется, расходы на доставку и обработку всего груза облагаются налогом. Плата за доставку, сделанную и выставленную третьим лицом, не взимается.

Если разбивка не предоставляется, расходы на доставку и обработку всего груза облагаются налогом. Плата за доставку, сделанную и выставленную третьим лицом, не взимается.

Если поставка содержит как освобожденные, так и облагаемые налогом продажи, налог с продаж применяется к процентной доле облагаемой налогом партии (определяемой по весу или продажной цене).

Если поставка содержит как освобожденные, так и облагаемые налогом продажи, налог с продаж применяется к процентной доле облагаемой налогом партии (определяемой по весу или продажной цене). Если продажа освобождена от налога, связанные с этим расходы по доставке также не облагаются налогом. Когда поставка содержит как облагаемые налогом, так и освобожденные от налогообложения товары, налог применяется только к облагаемой налогом части заказа (исходя из процента от цены или веса облагаемых налогом товаров в упаковке). Как правило, налог с продаж не взимается с отдельных расходов на доставку, не связанных с розничной продажей.

Если продажа освобождена от налога, связанные с этим расходы по доставке также не облагаются налогом. Когда поставка содержит как облагаемые налогом, так и освобожденные от налогообложения товары, налог применяется только к облагаемой налогом части заказа (исходя из процента от цены или веса облагаемых налогом товаров в упаковке). Как правило, налог с продаж не взимается с отдельных расходов на доставку, не связанных с розничной продажей. Однако сборы за доставку освобожденных товаров, как правило, не облагаются налогом. Если поставка содержит как налогооблагаемые, так и освобожденные товары, налог применяется к процентной доле стоимости доставки, причитающейся с налогооблагаемых товаров (определяемой по продажной цене или весу). Плата за доставку может быть освобождена, если потребитель нанимает третью сторону для доставки приобретенных товаров после продажи.

Однако сборы за доставку освобожденных товаров, как правило, не облагаются налогом. Если поставка содержит как налогооблагаемые, так и освобожденные товары, налог применяется к процентной доле стоимости доставки, причитающейся с налогооблагаемых товаров (определяемой по продажной цене или весу). Плата за доставку может быть освобождена, если потребитель нанимает третью сторону для доставки приобретенных товаров после продажи. Аналогичным образом, плата за доставку для освобожденных продаж обычно не взимается. Если поставка включает как облагаемые налогом, так и необлагаемые налогом продажи, часть, отнесенная к необлагаемым налогом продажам, освобождается; если распределение не производится, весь сбор облагается налогом.

Аналогичным образом, плата за доставку для освобожденных продаж обычно не взимается. Если поставка включает как облагаемые налогом, так и необлагаемые налогом продажи, часть, отнесенная к необлагаемым налогом продажам, освобождается; если распределение не производится, весь сбор облагается налогом. до отгрузки) или на условиях FOB.

до отгрузки) или на условиях FOB.![]()