как работать с расхождениями в ЭДО?

Поставка товаров не всегда проходит гладко. Расхождения при приемке — тот еще камень преткновения. Эта проблема сохраняет актуальность и при использовании электронного документооборота.

Картина «Витязь на распутье» (Виктор Васнецов)

В статье я предложу 4 варианта обработки расхождений, опишу их преимущества и недостатки. Думаю, что каждая компания выберет подходящий для себя формат, отталкиваясь от особенностей своей деятельности.

Чтобы исключить недопонимание, сразу обозначу: момент перехода права собственности — это существенное условие договора купли-продажи, которое обговаривается сторонами при его заключении.

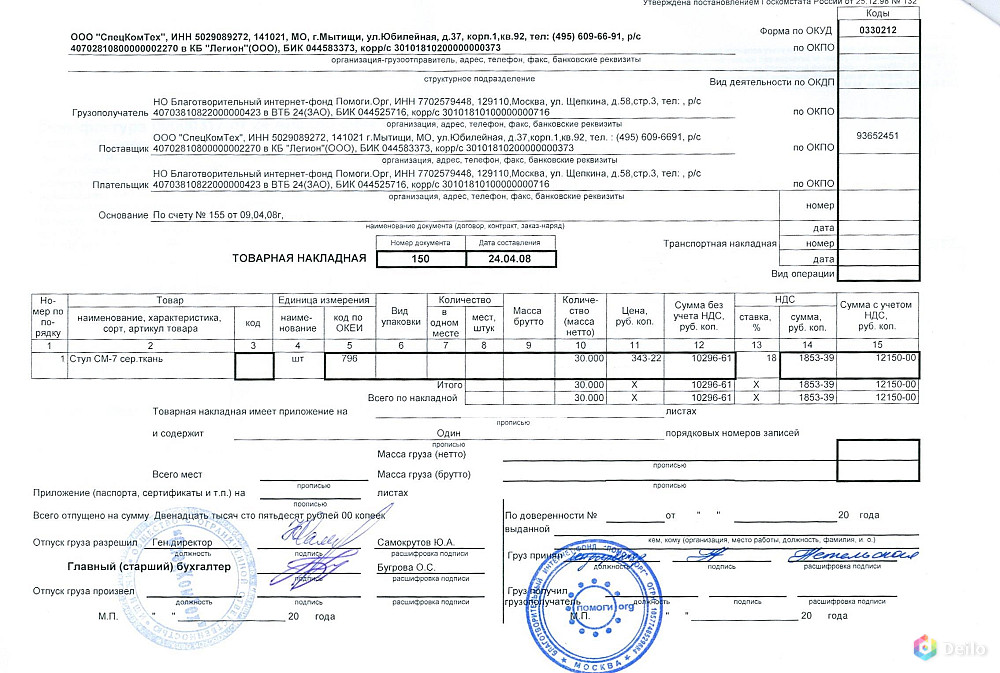

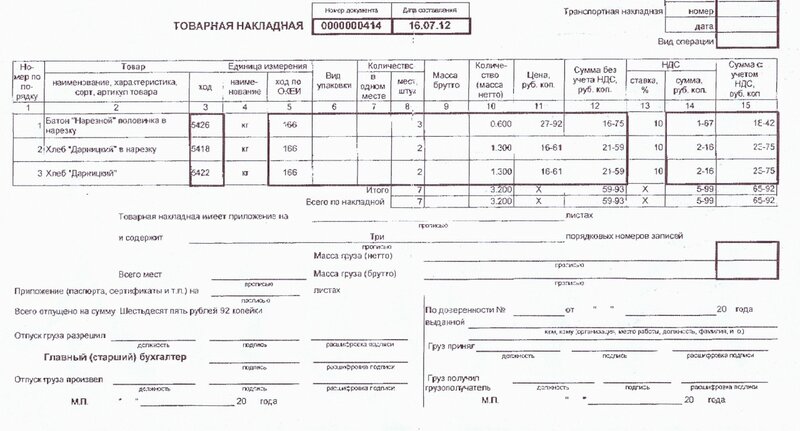

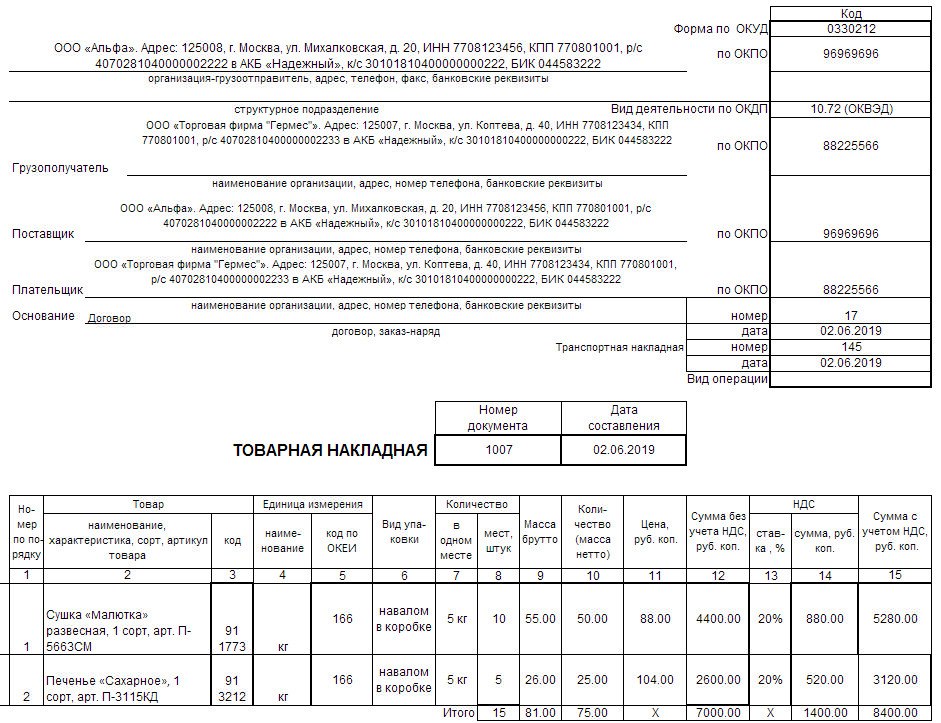

Наиболее распространенная ситуация — когда право собственности на товар переходит покупателю при приемке и подписании товарной накладной. Именно она взята за пример в статье.

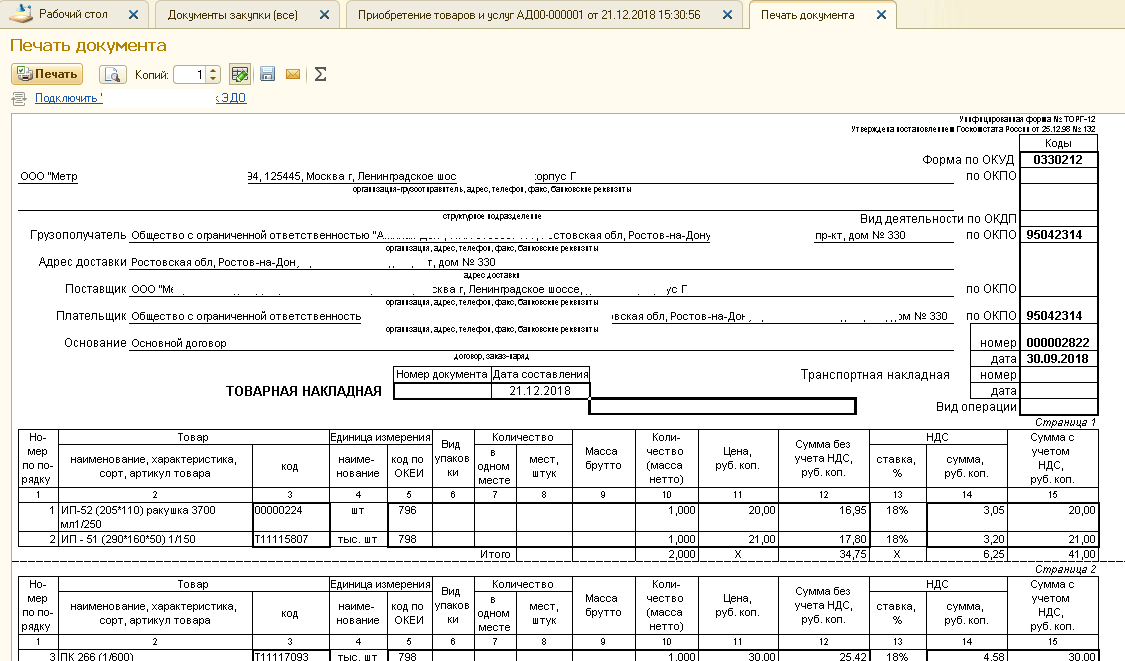

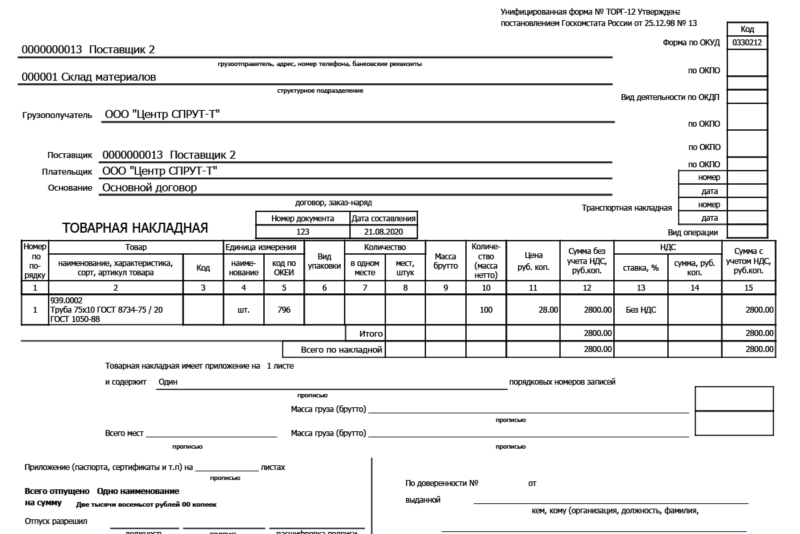

Использовать электронную товарную накладную по форме ТОРГ-12 нецелесообразно, если предполагается представлять в ФНС РФ документы в электронном виде. ТОРГ-12 — неформализованный документ, так как с 01.07.2017 года Приказ ФНС России от 21.03.2012 года № ММВ-7-6/172@ упразднен. В связи с этим представить его в электронной форме по требованию не получится.

ТОРГ-12 — неформализованный документ, так как с 01.07.2017 года Приказ ФНС России от 21.03.2012 года № ММВ-7-6/172@ упразднен. В связи с этим представить его в электронной форме по требованию не получится.

Организации могут использовать вместо товарной накладной документ о передаче товаров, формат которого утвержден Приказом ФНС России от 30.11.2015 года № ММВ-7-10/551@, либо универсальный передаточный документ (далее — УПД), его формат введен Приказом ФНС России от 24.03.2016 года № ММВ-7-15/155@.

До конца 2019 года электронный УПД можно составлять по двум форматам, утвержденным Приказом ФНС России от 24.03.2016 года № ММВ-7-15/155@ и Приказом ФНС России от 19.12.2018 № ММВ-7-15/820@.

С 2020 года компании должны формировать УПД только по формату Приказа ФНС России от 19.12.2018 № ММВ-7-15/820@.

При использовании перечисленных форматов электронные документы разрешается представлять в налоговую инспекцию по телекоммуникационным каналам связи.

Путь первый, знакомый.

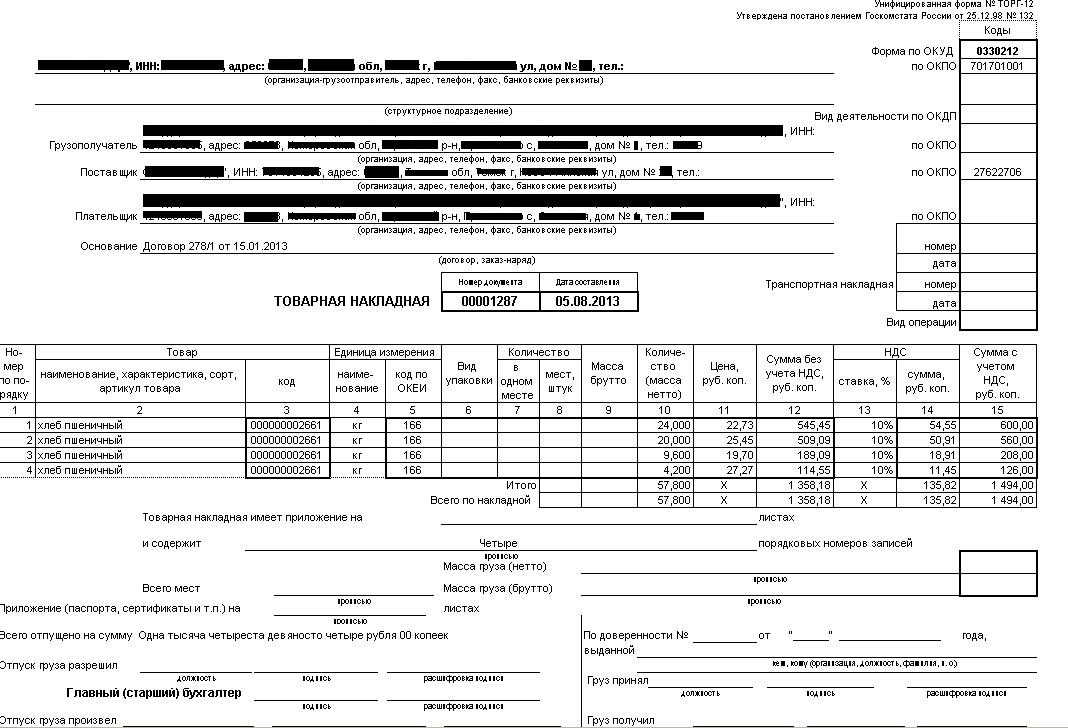

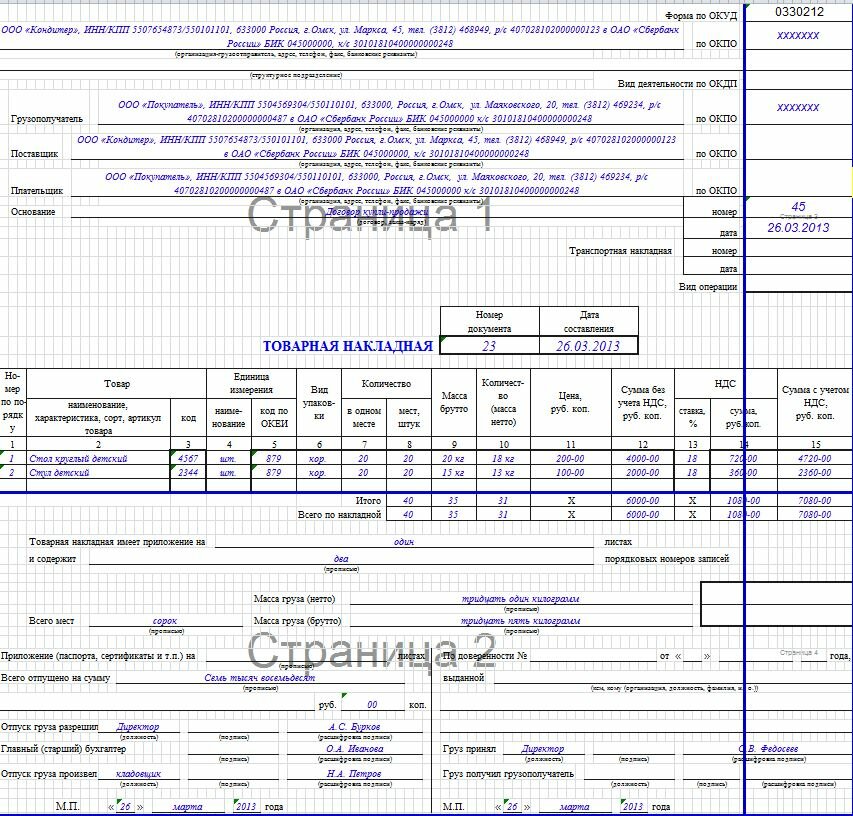

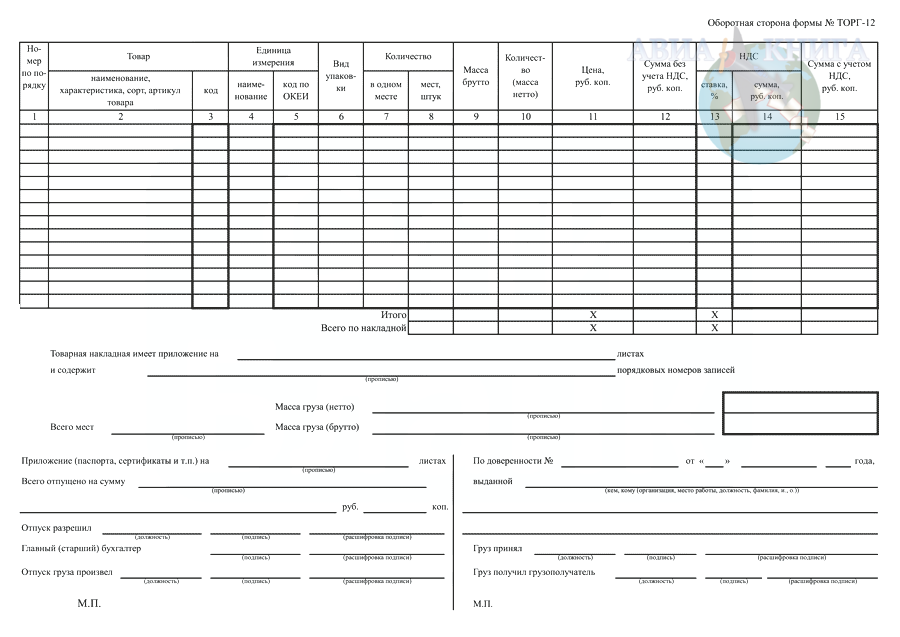

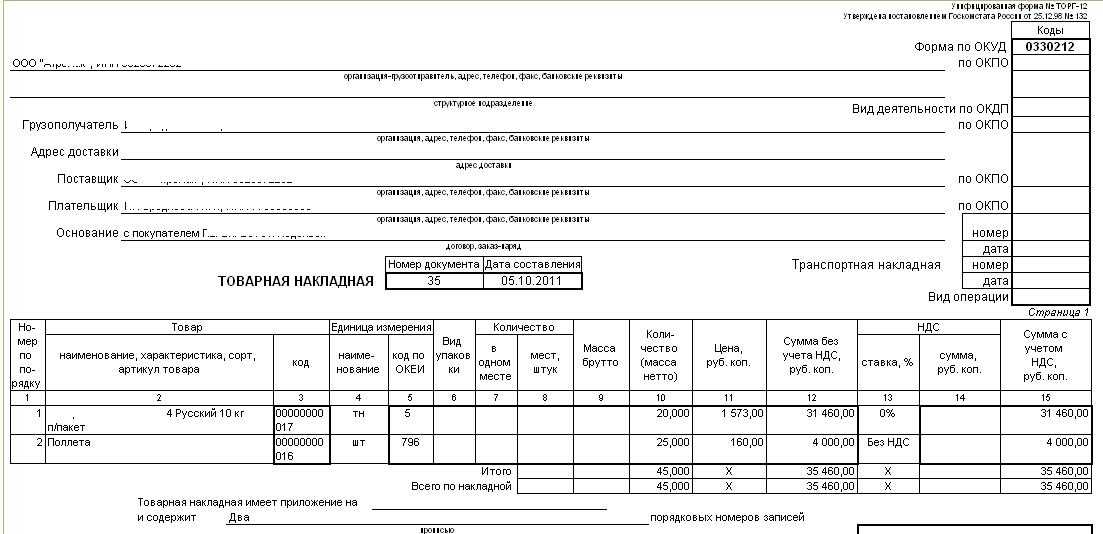

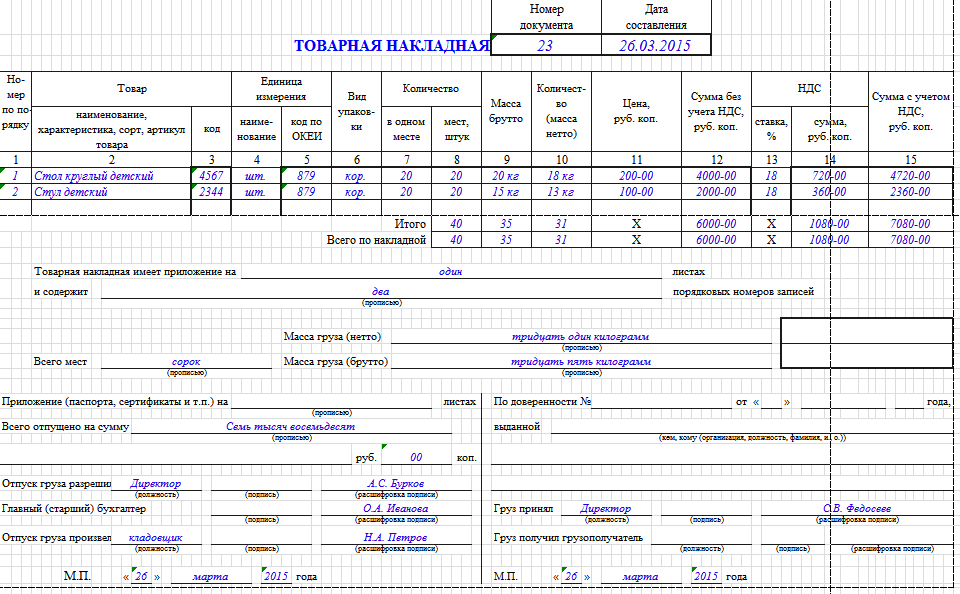

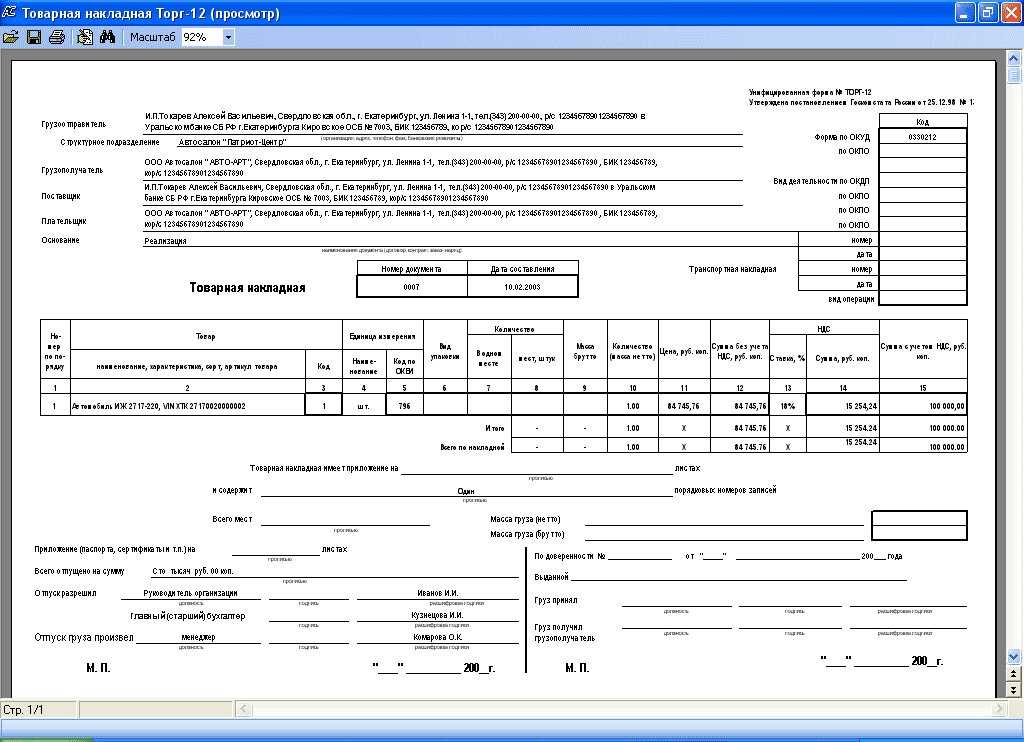

Использование ТОРГ-2

Использование ТОРГ-2Эта форма акта об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (далее — ТОРГ-2) утверждена Постановлением Госкомстата РФ от 25.12.1998 года № 132 и с 1 января 2013 года не обязательна к использованию.

Обработка расхождений с помощью ТОРГ-2 очень популярна у пользователей сервисов обмена ЭДО.

Это объясняется тем, что подписанная с учетом расхождений товарная накладная позволяет принять те товары, по которым не возникло разногласий, а значит, распоряжаться ими.

Подписанные товарная накладная и ТОРГ-2 вместе будут подтверждать поставку и приемку. Если счет-фактура (далее — СФ) уже был выставлен, не забудьте скорректировать его по итогам урегулирования расхождений, выставив корректировочный документ.

В чем недостаток? Так как ФНС РФ еще не утвердила формат ТОРГ-2, он — неформализованный. Из-за этого представить акт ТОРГ-2 в налоговую инспекцию по запросу можно только в виде бумажной копии, заверенной налогоплательщиком.

Актуальность автоматической обработки расхождений возросла в связи с введением обязательной маркировки некоторых групп товаров. Поэтому, надеемся, что формат ТОРГ-2 не заставит себя долго ждать. Тем временем вы всегда можете ознакомиться, на какой стадии подготовки находится проект «Об утверждении формата представления документа о приемке материальных ценностей и (или) расхождениях, выявленных при приемке, в электронной форме».

Часто компании опасаются, что поставщик может не подписать электронный ТОРГ-2. Обращу внимание, что такая ситуация возможна, даже если документ составлен на бумаге. Этот риск не зависит от формы взаимодействия — на бумаге или в электронном виде. Подобные опасения могут возникнуть при любом из предложенных вариантов организации документооборота. Но как правило, обе стороны заинтересованы в быстром решении возникших вопросов.

Путь второй, обходной. Составление обратной товарной накладной

Технически и юридически такой вариант возможен. Но возникают вопросы. Сколько времени займет составление обратной товарной накладной? Что делать с грузом водителю-экспедитору? Зачем покупателю принимать на учет некачественный товар и как его вернуть позже?

Но возникают вопросы. Сколько времени займет составление обратной товарной накладной? Что делать с грузом водителю-экспедитору? Зачем покупателю принимать на учет некачественный товар и как его вернуть позже?

Все перечисленные особенности делают этот вариант обработки расхождений не самым распространенным.

К тому же введенные с 1 апреля 2019 года правила внесли дополнительную неразбериху. Так, при возврате продукции любого качества нужно формировать корректировочный счет-фактуру на стоимость товара. Период отгрузки не имеет значения. Соответствующие разъяснения содержатся в Письме Минфина России от 04.02.2019 года № 03-07-11/6171.

Финансовое ведомство подчеркивает, что корректировочный документ нужно выставлять даже при возврате качественного товара.

Рассматриваемый вариант обратной поставки, когда в договоре первоначальный покупатель выступает продавцом, а первоначальный продавец — покупателем, как раз является исключением из этого правила (Письмо Минфина РФ от 08. 04.2019 года № 03-07-09/24636). В таком случае на возвратную товарную накладную покупатель выставляет счет-фактуру в адрес продавца.

04.2019 года № 03-07-09/24636). В таком случае на возвратную товарную накладную покупатель выставляет счет-фактуру в адрес продавца.

Путаница может возникнуть, когда компания использует разные варианты работы, помимо обратной поставки, — по некоторым сделкам придется корректировать выставленные документы.

При истребовании документов налоговыми органами компания сможет представить их в электронной форме, если использовались утвержденные ФНС РФ форматы.

Третий путь, ветвистый. Исправление первичного документа

В Письме от 05.03.2018 года №СД-4-3/4226@ ФНС РФ рассмотрела возможность исправления первичного учетного документа, выполненного в электронной форме. Ведомство рекомендует исправлять его аналогично счету-фактуре:

«Так, пунктом 7 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденные постановлением Правительства Российской Федерации от 26.12.2011 года № 1137 предусмотрено, что в счет-фактуру исправления вносятся путем составления нового экземпляра, в котором указываются номер и дата счета-фактуры, составленного до внесения в него исправлений, а также порядковый номер и дата исправления.

В частности, такой порядок внесения исправлений в первичные учетные документы, составленные в электронном виде, реализован в формате представления документа о передаче результатов работ (документа об оказании услуг) (утвержден приказом ФНС России от 30.11.2015 года №ММВ-7-10/552@), форматом представления документа о передаче товаров при торговых операциях (утвержден приказом ФНС России от 30.11.2015 года №ММВ-7-10/551@), а также форматом счета-фактуры и форматом представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, применяемого при расчетах по налогу на добавленную стоимость и (или) при оформлении фактов хозяйственной жизни (утвержден приказом ФНС России от 24.03.2016 года №ММВ-7-15/155@)».

Таким образом, на документ с неправильными данными можно сформировать уведомление об уточнении с комментарием необходимых исправлений.

В ответ отправитель составит корректный документ с тем же номером и датой, а также с указанием номера и даты исправления. И снова не нужно забывать сформировать корректировочный счет-фактуру, если такая необходимость появилась с изменением данных о поставке.

И снова не нужно забывать сформировать корректировочный счет-фактуру, если такая необходимость появилась с изменением данных о поставке.

Обращу внимание на отличия этого способа от варианта № 1. Запрос уведомления об уточнении предполагает отказ от подписания некорректного документа, а значит принять на учет товары не получится до момента урегулирования разногласий. Поэтому такой вариант может не подойти компаниям, реализующим скоропортящиеся товары.

При истребовании налоговой инспекцией представить документы можно в электронной форме, если они составлены по форматам, утвержденным ФНС РФ (именно такие рассмотрены в приведенном письме).

Тернистая дорога. Работа с УПД при наличии расхождений

Отдельно рассмотрим работу с УПД, совмещающим в себе функции первичного учетного документа и счета-фактуры. Особенности работы с ним обусловлены самим характером документа: наличие функции СФ предполагает возможность составления как исправления, так и корректировки в зависимости от сути ошибок.

Таким образом, можно выделить две ситуации:

- Необходимо исправление УПД.

Получатель запрашивает уточнение и ожидает составления исправленного документа с указанием даты и номера исправления. Стороны подписывают корректный УПД. - Требуется корректировка УПД.

В случае ошибок, требующих составления корректировочного документа, получатель может запросить уточнение или подписать УПД с учетом ТОРГ-2.

В зависимости от выбранного варианта отправитель либо формирует универсальный корректировочный документ (который одновременно служит документом об изменении стоимости товаров и корректировочным счетом-фактурой), либо выставляет только корректировочный СФ для отражения правильной информации о поставке.

Путь четвертый, самый короткий. Аннулирование документа

Для аннулирования стороны должны заключить соглашение о признании документа недействительным. Это удобно, например, в случае некорректного выставления документа (например, перепутали получателя).

Думаю, что для обмена первичными учетными документами это не самый подходящий вариант, так как законодательно аннулирование первички и счетов-фактур не предусмотрено ввиду возможности их исправления и корректировки.

Представить такие документы налоговой инспекции можно в электронной форме при использовании утвержденного ФНС РФ формата. Однако контрагентам нужно быть внимательными и учитывать, что в системе есть еще один документ с теми же реквизитами (номер, дата), но со статусом аннулированного.

***

Все перечисленные варианты могут быть реализованы в электронном виде и не несут дополнительных рисков бизнесу. Если у вас остались вопросы по работе с расхождениями, вы можете задать их, обратившись к экспертам сервиса Synerdocs.

Публикация 177, Продажи и покупки на интернет-аукционах

Если вы осуществляете продажу материального личного имущества в Калифорнии с помощью интернет-аукционного дома или торговой платформы, вам может потребоваться зарегистрироваться в Департаменте по налогам и сборам штата Калифорния (CDTFA) и отчитываться и платить налог с продаж. «Материальное личное имущество» (товары) означает личное имущество, которое можно увидеть, взвесить, измерить, ощупать или потрогать, или которое можно воспринять органами чувств каким-либо иным образом.

«Материальное личное имущество» (товары) означает личное имущество, которое можно увидеть, взвесить, измерить, ощупать или потрогать, или которое можно воспринять органами чувств каким-либо иным образом.

Требования к разрешению в Калифорнии

Как правило, лицо в Калифорнии, которое осуществляет три или более продажи товаров в течение 12-месячного периода, должно иметь разрешение продавца. Это верно независимо от того, осуществляется ли продажа в розницу или для перепродажи. Когда вы продаете товары в Калифорнии, даже временно, вы, как правило, обязаны зарегистрироваться в CDTFA и платить налог с продаж с ваших налогооблагаемых продаж.

См. публикацию 107, Требуется ли разрешение продавца в Калифорнии?

Продажа через Интернет

В отношении продажи материального личного имущества через Интернет не предусмотрены общие налоговые льготы.

Продажи через Интернет рассматриваются так же, как продажи, осуществляемые торговыми представителями, в розничных магазинах, по телефону или по почте. Таким образом, ваши розничные интернет-продажи, которые осуществляются в Калифорнии или потребителям из Калифорнии, обычно облагаются налогом с продаж или налогом на использование, если не применяется конкретное освобождение или исключение.

Таким образом, ваши розничные интернет-продажи, которые осуществляются в Калифорнии или потребителям из Калифорнии, обычно облагаются налогом с продаж или налогом на использование, если не применяется конкретное освобождение или исключение.

Для получения дополнительной информации см. публикацию 109, Интернет-продажи.

Интернет-аукционы

Если вы выставляете свои товары на продажу, ищете предложения, принимаете предложение от того, кто предложит самую высокую цену, и передаете товар покупателю через Интернет-аукционы, вы, как правило, считаетесь розничным продавцом в своих сделках. Это верно независимо от того, получаете ли вы средства или их собирает третья сторона от вашего имени.

Интернет-аукционные дома отличаются от большинства онлайн-компаний тем, что предлагают другим розничным торговцам услугу, позволяющую розничным торговцам размещать свои товары для продажи на сайте аукционного дома. Ваши продажи, совершенные через Интернет-аукционы или сайты, предлагающие онлайн-рекламные объявления (онлайн-рекламодатели), как правило, облагаются налогом с продаж в штате Калифорния. В настоящее время интернет-аукционные дома, как правило, не считаются розничными торговцами и не несут ответственности за взимание налогов с этих транзакций. Эти предприятия помогают продавцам, а продажи являются обязанностью владельца собственности. Однако следует отметить, что с 1 октября 2019 года это может быть изменено.(см. Новые требования к фасилитаторам Marketplace начиная с 1 октября 2019 г. ниже).

В настоящее время интернет-аукционные дома, как правило, не считаются розничными торговцами и не несут ответственности за взимание налогов с этих транзакций. Эти предприятия помогают продавцам, а продажи являются обязанностью владельца собственности. Однако следует отметить, что с 1 октября 2019 года это может быть изменено.(см. Новые требования к фасилитаторам Marketplace начиная с 1 октября 2019 г. ниже).

Новые требования к посредникам на торговой площадке с 1 октября 2019 г.

С 1 октября 2019 г. посредник на торговой площадке (согласно определению раздела 6041 Налогового и налогового кодекса) считается продавцом и розничным продавцом при каждой продаже, осуществляемой через ее торговую площадку (например, , веб-сайт в Интернете) для целей определения того, должен ли посредник рынка регистрироваться в CDTFA для получения разрешения продавца или Свидетельство о регистрации — налог на использование. Кроме того, посредник на рынке, зарегистрированный в CDTFA или обязанный зарегистрироваться в CDTFA для получения разрешения продавца или Свидетельства о регистрации — налог на использование , является продавцом и розничным продавцом для каждой розничной продажи, которую он оказывает на рынке.![]() продавца через свою торговую площадку. Таким образом, посредник на рынке будет обязан уплачивать налог с продаж или собирать и перечислять налог на использование с каждой розничной продажи, организованной для продавца на рынке через его рынок. Мы обновим наш веб-сайт и выпустим специальное уведомление с дополнительной информацией о новых требованиях к фасилитаторам рынка. Пожалуйста, посетите наш веб-сайт в www.cdtfa.ca.gov для получения обновлений.

продавца через свою торговую площадку. Таким образом, посредник на рынке будет обязан уплачивать налог с продаж или собирать и перечислять налог на использование с каждой розничной продажи, организованной для продавца на рынке через его рынок. Мы обновим наш веб-сайт и выпустим специальное уведомление с дополнительной информацией о новых требованиях к фасилитаторам рынка. Пожалуйста, посетите наш веб-сайт в www.cdtfa.ca.gov для получения обновлений.

Обратите внимание: В этой публикации кратко изложены законы и применимые правила, действовавшие на момент написания публикации, как указано выше. Однако с того времени могли произойти изменения в законодательстве или нормативных актах. В случае противоречия между текстом этой публикации и законом решения будут основываться на законе, а не на этой публикации.

Районные налоги

Районные налоги — продавцы

Если вы являетесь интернет-продавцом, «занимающимся бизнесом» в Калифорнии, и вы ведете бизнес в округе, который взимает налог на транзакции и использование (районный налог), вы должны отчитываться и платить окружные налоги в этот округ. См. публикацию 44, Окружные налоги (налоги с продаж и использования) . Однако, если вы не занимаетесь бизнесом в округе, вы не обязаны отчитываться и платить окружные налоги, взимаемые этим округом, но вы все равно должны отчитываться и платить налоги по ставке штата. Текущие налоговые ставки см. на странице Ставки налога с продаж и налога на пользование города и округа Калифорнии. Как правило, если вы не занимаетесь бизнесом в каком-либо районе и отправляете товары обычным перевозчиком в этот район, ваш клиент несет ответственность за уплату окружного налога на использование. В знак уважения к вашему клиенту вы можете взимать с него районный налог за использование. Если вы это сделаете, это должно быть указано в счете клиента, и вы должны сообщить об этом по возвращении.

См. публикацию 44, Окружные налоги (налоги с продаж и использования) . Однако, если вы не занимаетесь бизнесом в округе, вы не обязаны отчитываться и платить окружные налоги, взимаемые этим округом, но вы все равно должны отчитываться и платить налоги по ставке штата. Текущие налоговые ставки см. на странице Ставки налога с продаж и налога на пользование города и округа Калифорнии. Как правило, если вы не занимаетесь бизнесом в каком-либо районе и отправляете товары обычным перевозчиком в этот район, ваш клиент несет ответственность за уплату окружного налога на использование. В знак уважения к вашему клиенту вы можете взимать с него районный налог за использование. Если вы это сделаете, это должно быть указано в счете клиента, и вы должны сообщить об этом по возвращении.

Вы считаетесь «занимающимся бизнесом» в округе, если вы, например:

- Владеете или арендуете какое-либо недвижимое или материальное личное имущество, включая, помимо прочего, компьютерный сервер в округе.

- Поддерживать, занимать или использовать, прямо или косвенно, либо через дочернюю компанию или агента, постоянный или временный офис, место распределения, продажи или помещение для образцов, склад или место хранения или другое физическое место деятельности в округе.

- Иметь представителя, агента или независимого подрядчика, действующего в округе от вашего имени или под вашим руководством, или под управлением вашего дочернего предприятия, для целей продажи, приема заказов, сборки или установки товаров, обучения клиентов, осуществления поставок, или иным образом создавать или поддерживать рынок для вашей продукции.

- Получайте арендные платежи от аренды материального личного имущества, расположенного в районе, например, от аренды машин, оборудования и мебели.

- Продажа или аренда транспортных средств или судов без документов, которые будут зарегистрированы в округе.

- Иметь общую сумму продаж материального личного имущества в Калифорнии или для доставки в Калифорнии вами и всеми связанными с вами лицами на сумму более 500 000 долларов США в предыдущем или текущем календарном году (см. раздел «Дополнительные требования округа по сбору налога на пользование» ниже ).

раздел «Дополнительные требования округа по сбору налога на пользование» ниже ).

раздел «Дополнительные требования округа по сбору налога на пользование» ниже ).Если вы храните инвентарь в разных местах Калифорнии (например, в центрах реализации интернет-аукционов), считается, что вы занимаетесь бизнесом в тех районах, где находятся ваши инвентарь.

Когда вы занимаетесь бизнесом в округе, вы несете ответственность за отчетность и уплату налога с продаж и использования этого округа, даже если вы не взимаете его со своего клиента. В качестве альтернативы, если вы получаете излишек окружного налога или налогового возмещения со своего клиента, вы должны либо:

- Возместить излишне взысканную сумму вашему клиенту, либо

- Сообщите и уплатите излишне собранную сумму в своей декларации по налогу с продаж и использованию.

Применение одной налоговой ставки ко всем продажам в Калифорнии, например, средней комбинированной налоговой ставки для всех округов Калифорнии, не является приемлемым методом сбора налогов или возмещения налогов.

Дополнительные требования по сбору налога на пользование округом

Начиная с 1 апреля 2019 года вы занимаетесь бизнесом в округе, если в течение предыдущего или текущего календарного года общая сумма продаж материального личного имущества в Калифорнии или с доставкой в Калифорнию на вы и все лица, связанные с вами, превышают 500 000 долларов США. Лицо связано с вами, если оно связано с вами, как описано в разделе 267(b) Налогового кодекса и соответствующих правилах.

Соответственно, начиная с 1 апреля 2019 года любой розничный торговец, который должен быть зарегистрирован в CDTFA, независимо от того, находится ли он в Калифорнии или за ее пределами и соответствует порогу в 500 000 долларов США, ведет бизнес в каждом округе в штате, независимо от того, имеет ли он физическое присутствие в этих районах. Таким образом, эти розничные продавцы обязаны взимать окружной налог на использование с налогооблагаемых продаж, осуществляемых с доставкой в любой округ, в котором взимается окружной налог. Розничные продавцы, которые не достигают порога в 500 000 долларов, по-прежнему занимаются бизнесом в любом районе (районах), в котором они физически присутствуют. Дополнительную информацию см. в публикациях 44, 9.0009 Окружные налоги (налоги с продаж и использования) и онлайн-руководство, Используйте требования к сбору налогов, основанные на продажах в Калифорнии в соответствии с решением Wayfair.

Окружные налоги для покупателей

При совершении покупок обязательно проверьте налоговую ставку, применимую к вашей покупке. Как указано выше, как правило, если имущество доставляется вам обычным перевозчиком в ваш «домашний» район, применяется районный налог на использование. Таким образом, если вы приобрели материальное личное имущество на интернет-аукционе для хранения, использования или иного потребления в округе, а продавец взимал с вас только налог по ставке штата, в большинстве случаев вы будете нести ответственность за дополнительный районный налог на использование.*

Налог применяется к автомобилям, приобретенным через Интернет, таким же образом, как и к автомобилям, приобретенным у дилера или у частного лица. См. Положение 1610, Транспортные средства, суда и самолеты, и публикацию 34, Автодилеры.

Требования окружного налога к продажам и покупкам см. в публикации 44, Окружные налоги (налоги с продаж и использования), и публикации 105, Окружные налоги и продажи, доставляемые в Калифорнии. Информацию о налоговых ставках см. в разделе Налоговые ставки города и округа Калифорнии с продаж и использования. Для получения дополнительной информации о CDTFA, пожалуйста, обратитесь к домашней странице по адресу www.cdtfa.ca.gov , а также ко всем правилам и публикациям, на которые есть ссылки в этой публикации.

Информацию о налоговых ставках см. в разделе Налоговые ставки города и округа Калифорнии с продаж и использования. Для получения дополнительной информации о CDTFA, пожалуйста, обратитесь к домашней странице по адресу www.cdtfa.ca.gov , а также ко всем правилам и публикациям, на которые есть ссылки в этой публикации.

*Обратите внимание: Если у вас нет лицензии продавца в штате Калифорния, вы можете указать и уплатить налог на использование в своей налоговой декларации по штату Калифорния. Вы также можете сообщить о своих покупках, облагаемых налогом на использование, включая любой дополнительный налог на использование округа, который вы можете заплатить, заполнив налоговую декларацию на веб-сайте CDTFA по адресу 9.0010 www.cdtfa.ca.gov . Для этого выполните следующие действия: выберите Зарегистрируйтесь , выберите Оплатите налог с продаж и использование, возврат, предоплату или счета , выберите Подать декларацию , и выберите Один- Налог на использование времени и/или возврат пиломатериалов . Вы также можете лично зарегистрироваться для предоставления отчетности по налогу на использование в любом из местных отделений CDTFA. Обратитесь за помощью в наш центр обслуживания клиентов по телефону 1-800-400-7115 (CRS:711). Если у вас есть разрешение продавца в Калифорнии и вам необходимо сообщать о личных покупках, не связанных с вашим бизнесом, выполните описанные выше действия.

Вы также можете лично зарегистрироваться для предоставления отчетности по налогу на использование в любом из местных отделений CDTFA. Обратитесь за помощью в наш центр обслуживания клиентов по телефону 1-800-400-7115 (CRS:711). Если у вас есть разрешение продавца в Калифорнии и вам необходимо сообщать о личных покупках, не связанных с вашим бизнесом, выполните описанные выше действия.

Если вы являетесь предприятием, имеющим лицензию продавца, вы можете сообщать и платить налог на использование для ваших коммерческих покупок при подаче декларации по строке Покупки, облагаемые налогом на использование .

Пример окружного налога

Вы покупаете товары у интернет-продавца, который взимает налог с продаж по ставке штата (7,25%). Продавец отправляет вам товар в специальный налоговый район, где общая ставка налога с продаж и налога на использование составляет 8,75 процента. Вы (покупатель) несете ответственность за уплату дополнительного районного налога в размере 1,50% в специальном налоговом районе.

Стоимость доставки и доставки

Стоимость доставки и доставки

Налог не применяется к отдельно указывается сборы за доставку имущества от места деятельности розничного продавца или другого пункта, откуда осуществляется отгрузка непосредственно покупателю , при условии, что доставка осуществляется не средствами розничного продавца (почтой США, независимым контрактом или обычным перевозчиком). Сборы за обработку являются услугой, связанной с продажей, и облагаются налогом, если они связаны с налогооблагаемой продажей. См. публикацию 100, Стоимость отгрузки и доставки .

Розничный продавец, продающий товары по искусственно заниженной цене, а затем взимающий чрезмерную сумму за «доставку» без уплаты налога на чрезмерную стоимость доставки, будет занижать налогооблагаемые продажи. Поскольку законом предусмотрено, что только фактическая стоимость доставки освобождается от налога, разница между фактической стоимостью доставки и суммой, взимаемой за доставку, будет облагаться налогом.

Продажи с доставкой за пределы Калифорнии

Продажи с доставкой за пределы Калифорнии

Налог с продаж, как правило, не применяется к вашей сделке, когда вы продаете продукт нерезиденту этого штата и по соглашению с покупателем отправляете его непосредственно покупателю за пределами штата. местоположение, для использования за пределами Калифорнии. См. публикацию 101, Продажи с доставкой за пределы Калифорнии .

Дополнительная информация

Для получения дополнительной информации

Правила CDTFA, публикации и дополнительная информация доступны на веб-сайте CDTFA или по телефону нашего центра обслуживания клиентов по телефону 1-800-400-7115 (CRS:711).

Правила

1595 Случайные продажи — предприятие реорганизации бизнеса — бизнес

1610 , суда и самолеты

209999 1111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111ЕС Сбор налога за пользование розничными торговцами1685 Уплата налога покупателями

1686 Поступления по налогам, уплаченным розничным торговцам

1699 Permits

1700 Reimbursement for Sales Tax

1823 Application of Transactions (Sales) and Use Tax

1827 Collection of Use Tax by Retailers

Публикации

34 Торговцы автомобилями

44 Районные налоги (налоги с продаж)

100 Плата от доставки и доставки

101 Продажи, доставленные за пределами Калифорнии

105 Окружные налоги и продажи, доставленные в Калифорнию

107 . Вам нужен продавец калифорнийс?

Вам нужен продавец калифорнийс?

109 Интернет-продажи

110 California Use Tax Basics

Аукцион Часто задаваемые вопросы – Казначей и сборщик налогов0001

Годовой счет по налогу на недвижимость

Годовой счет, который включает общий налоговый сбор, объявленную задолженность и прямые начисления, который Департамент казначейства и сборщика налогов рассылает по почте каждый финансовый налоговый год всем владельцам собственности округа Лос-Анджелес к ноябрю. 1, двумя частями.

Скорректированный ежегодный счет по налогу на обеспеченное имущество

Счет, который заменяет ежегодный счет по налогу на обеспеченное имущество по следующим причинам: изменение или исправление оценочной стоимости имущества; разрешение на освобождение, которое ранее не применялось; исправление прямой оценки имущества муниципалитетом или особым районом; или включение штрафа за несоблюдение определенных требований Управления оценщика, установленных законом (это исключает штраф в результате просроченного платежа).

Ad Valorem

«В соответствии со стоимостью» — на основе стоимости. Например, Управление оценщика рассчитывает налоги на имущество на основе оценочной стоимости имущества.

Неадвалорный

«Не по стоимости».

Оценка

Ставка или стоимость имущества для целей налогообложения.

Идентификационный номер оценщика (AIN)

10-значный номер (он же картограф, страница и участок), который идентифицирует каждый объект недвижимости для целей налогообложения имущества, например, 1234-567-890.

California Relay Service

Телекоммуникационная служба ретрансляции, обеспечивающая полную телефонную доступность для глухих, слабослышащих или слабослышащих людей.

Заявление о заключении/расчете

Документ, в котором содержится заключительная информация по сделке с недвижимостью, включая депозиты условного депонирования для налогов на имущество, комиссий, сборов по кредиту, баллов, страхования от рисков и ипотечного страхования. Также называется отчетом о расчетах HUD-1 или расчетным листом.

Также называется отчетом о расчетах HUD-1 или расчетным листом.

Текущий год

Текущий налоговый год, в котором Департамент казначея и сборщика налогов выпускает ежегодный законопроект о налоге на недвижимость.

Текущая оценочная стоимость

Оценочная стоимость, которую Управление оценщика присваивает имуществу.

Текущая рыночная стоимость

Расчетная стоимость недвижимости при перепродаже.

Просроченная/Просроченная задолженность

Каждый просроченный платеж за текущий год.

Дефолт

Неуплаченные налоги на имущество на конец финансового налогового года.

Прямая оценка

Стоимость услуг или льгот (например, удаление сорняков, озеленение, борьба с наводнениями, вывоз мусора, канализация, ремонт тротуаров и освещение), которые Департамент аудиторов-контролеров добавляет в защищенную налоговую ведомость по запросу местных налоговых органов.

Электронный чек

Электронная форма платежа через Интернет, предназначенная для выполнения той же функции, что и обычный бумажный чек.

Упущенная оценка

Налогооблагаемое или подлежащее оценке событие за предыдущий год, которое ускользнуло от Управления оценщика, которое в результате не было добавлено к исправленной оценочной стоимости имущества в Ежегодном счете по налогу на залоговое имущество за предыдущий год.

Эскроу

Договорное соглашение, по которому третья сторона (титульная компания или компания условного депонирования) получает и выплачивает деньги или документы, связанные с продажей имущества.

Заявление о условном депонировании

Выписка с разбивкой по кредитам, дебетам и платежам для покупателя и продавца при заключении сделки с недвижимостью.

Освобождение

Защита или освобождение от части налогов на имущество.

Финансовый налоговый год/налоговый год

Финансовый налоговый год длится с 1 июля по 30 июня; налоговый год относится к финансовому налоговому году. Например, 2018-19 финансовый налоговый год длится с 1 июля 2018 года по 30 июня 2019 года, а налоговый год — 2018-19..

Например, 2018-19 финансовый налоговый год длится с 1 июля 2018 года по 30 июня 2019 года, а налоговый год — 2018-19..

План с пятью выплатами

Пятилетний план платежей, который позволяет ежегодно уплачивать просроченные налоги на имущество с шагом 20 процентов от суммы погашения, с процентами, наряду с налогами на имущество за текущий год.

План с четырьмя выплатами

Четырехлетний план платежей, который позволяет ежегодно уплачивать неучтенные налоги за предыдущий год с 20-процентным увеличением налога на имущество без штрафов или процентов, наряду с налогами на имущество за текущий год.

Конфискационный счет/счет условного депонирования

Счет, который налогоплательщик открывает у своего кредитора для уплаты налога на имущество.

Военные приказы

Документация, необходимая военнослужащим для подачи заявления на освобождение от уплаты налога на имущество.

Оплатить онлайн

Для осуществления электронного платежа по налогу на имущество через веб-сайт Департамента казначейства и сборщика налогов. Это не платеж через онлайн-оплату счетов вашего банка или функции домашнего банкинга.

Это не платеж через онлайн-оплату счетов вашего банка или функции домашнего банкинга.

Персональный идентификационный номер (PIN)

Цифровой код, необходимый для совершения электронных финансовых операций. ПИН-код можно найти в любом оригинале налоговой накладной на недвижимость.

Почтовый штемпель

Маркировка Почтовой службы США (USPS) на конверте или посылке, указывающая дату и время, когда почтовое отправление было взято на хранение USPS. Посетите https://ttc.lacounty.gov/avoid-penalties-by-understanding-postmarks/ для получения образцов.

Предыдущий год

Налоги на недвижимость, которые не были уплачены или не были уплачены в течение предыдущего налогового года.

Отсрочка уплаты налога на имущество

Государственная программа, предлагающая пожилым, слепым или нетрудоспособным гражданам отсрочить уплату налога на имущество за текущий год по основному месту жительства, если они соответствуют определенным критериям.

Публичный аукцион

Аукцион, проводимый в соответствии с разделом 3691 Налогового и налогового кодекса штата Калифорния, на котором Департамент казначейства и сборщика налогов выставляет на аукцион и продает имущество, находящееся в его владении, не облагаемое налогом.

Переоценка

Курс или стоимость имущества при смене владельца или завершении нового строительства.

Исключение переоценки

Заявление налогоплательщика об исключении из переоценки стоимости имущества после выполнения определенных условий (например, передача имущества от родителя/прародителя ребенку/внуку или передача стоимости базового года).

Форма запроса информации о налоге на охраняемое имущество

Форма для запроса информации о нескольких объектах одновременно.

Плата за обслуживание

Плата за обработку всех транзакций по кредитным/дебетовым картам для уплаты налога на имущество.

Замена квитанции об уплате налога на имущество под залог имущества

Замещающая квитанция, используемая для уплаты налога на недвижимость по утерянным или отсутствующим оригиналам квитанций. Этот законопроект не содержит личного идентификационного номера или разбивки общего сбора, задолженности по голосованию или прямых взносов.

Дополнительный законопроект о налоге на залоговое имущество

Доначисление налога на имущество, выдаваемое в результате переоценки стоимости имущества при смене собственника или завершении нового строительства.

Оценщик дополнительных налогов

Инструмент для оценки ожидаемой суммы дополнительных налогов на обеспеченное имущество при недавней покупке недвижимости. Пожалуйста, посетите https://assessor.lacounty.gov/supplemental-tax-estimator/.

Налогооблагаемое событие

Событие, которое требует от Управления оценщика оценки или переоценки стоимости имущества (например, смена владельца или завершение нового строительства).