Отсутствие на ТОРГ-12 подписи и печати покупателя влечет ответственность по ст. 120 НК РФ

Отсутствие на ТОРГ-12 подписи и печати покупателя влечет ответственность по ст. 120 НК РФ — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

23.06.2011

Статья 120 НК РФ предусматривает ответственность налогоплательщика за грубое нарушение правил учета доходов и расходов и объектов налогообложения. При этом под грубым нарушением в контексте данной статьи понимается в том числе отсутствие первичных документов (абз. 3 п. 3 ст. 120 Кодекса).

По мнению Минфина России, высказанному в письме от 09.06.2011 № 03-02-07/1-187, ненадлежащее оформление первичных документов, в частности, отсутствие подписи и печати покупателей на товарных накладных по форме ТОРГ-12 является основанием для привлечения налогоплательщика к ответственности по ст.

Новость подготовлена специалистами ИТС

Акция «Лето подарков» для подписчиков

| Другие материалы сайта по теме: «Налоговые споры и ответственность» | ||

| Статьи: | ||

| 25.04.2011 | Налоги уплачены — штрафы возможны | |

| 13.12.2010 | Изменения в законодательстве РФ, вступающие в силу с 2011 года | |

| 04.08.2010 | Комментарий к Федеральному закону от 27. 07.2010 № 229-ФЗ (документом внесены изменения в значительное число статей части I и II НК РФ) 07.2010 № 229-ФЗ (документом внесены изменения в значительное число статей части I и II НК РФ)

| |

| Новости: | ||

| 16.06.2011 | Неоспариваемые налогоплательщиком суммы можно взыскать и при действии обеспечительных мер | Постановление ФАС ВСО от 17.05.2011 по делу № А78-6973/2010 |

| 08.06.2011 | Списание средств со счета в день получения решения о приостановлении операций по нему не признается ошибочным, если платежка поступила в банк раньше | письмо Минфина России от 23.05.2011 № 03-02-07/1-169 |

| 26.05.2011 | Если в требовании не указаны перечень конкретных документов и их количество, то привлечение к ответственности по п. 1 ст. 126 НК РФ неправомерно | Постановление ФАС ЗСО от 13.05.2011 по делу № А46-25867/2009 |

| 07.07.2010 | Изменения в НК РФ и КоАП (связаны с микрофинансированием) | Федеральный закон от 05. 07.2010 № 153-ФЗ 07.2010 № 153-ФЗ |

| Прочие материалы | ||

| Искать материал по этой теме на сайте ИТС | ||

Рубрика: Налоговые правонарушения и ответственность

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Правительство продлило сроки направления налоговых требований Смягчение уголовной ответственности за налоговые преступления: что изменилось и кто избежит наказания Власти смягчили уголовную ответственность за налоговые преступления ЦБ РФ вновь сохранил ключевую ставку на уровне 7,5% годовых Какой штраф грозит за непредставление уведомлений об авансовых платежах по имущественным налогам

Опросы

Исключение НДФЛ из ЕНС

Поддерживаете ли вы идею исключения НДФЛ из ЕНС?

Да, поддерживаю.

Нет, я против. Одно исключение повлечет за собой другие.

Что такое ЕНС?

Мероприятия

1 февраля – 15 мая 2023 года — Конкурс корпоративной автоматизации «1С:Проект года» | 1C:Лекторий: 13 апреля 2023 года (четверг, начало в 10:00) — 1С-Отчетность за 1 квартал 2023 года — новое в отчетности, особенности формирования в программах 1С 1C:Лекторий: 20 апреля 2023 года (четверг, начало в 10:00) — Прослеживаемость зерна и продуктов переработки зерна в программах 1С |

Все мероприятия

Обязана ли организация проверять полномочия лиц, подписавших первичные документы со стороны контрагентов?

Обязательно ли указывать в первичных документах реквизиты доверенностей или приказов?

Рассмотрев вопрос, мы пришли к следующему выводу:

Действующее законодательство не содержит требования к организации проверять полномочия работников контрагентов (поставщиков и покупателей) и собирать доверенности или приказы контрагентов, подтверждающие право подписи накладных и других первичных документов этими работниками.

Однако наличие у контрагентов необходимых приказов или доверенностей на подписание первичных документов является необходимым условием для принятия данных первичных документов к бухгалтерскому и налоговому учету. В связи с этим поставщики и покупатели могут добровольно предоставить организации копии своих распорядительных документов.

В законодательстве и нормативных документах отсутствует требование о необходимости указывать в товаросопроводительных документах реквизиты доверенностей, приказов и других внутренних документов организации, что не исключает возможности их указания в добровольном порядке.

Обоснование вывода:

В соответствии с частью 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. На основании первичных документов ведется бухгалтерский учет. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания (часть 3 ст. 9 Закона N 402-ФЗ). Все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются — лицом, на которое возложено ведение бухгалтерского учета (часть 4 ст. 9 Закона N 402-ФЗ). Закон N 402-ФЗ не предусматривает обязательного применения форм первичных учетных документов, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных форм организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

9 Закона N 402-ФЗ). Все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются — лицом, на которое возложено ведение бухгалтерского учета (часть 4 ст. 9 Закона N 402-ФЗ). Закон N 402-ФЗ не предусматривает обязательного применения форм первичных учетных документов, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных форм организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

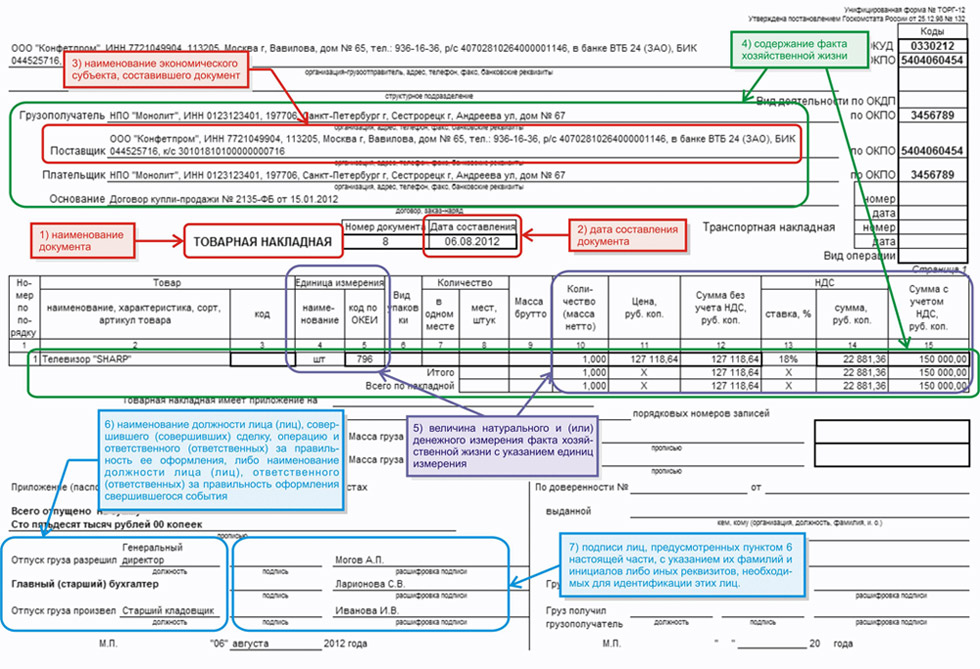

Первичные учетные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в части 2 ст. 9 Закона N 402-ФЗ. В п.п. 6 и 7 части 2 ст. 9 Закона N 402-ФЗ указано, что обязательными реквизитами первичного документа являются наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события, и подписи указанного лица (лиц).

Таким образом, подписи уполномоченных лиц являются обязательным реквизитом первичных учетных документов.

Правила документального оформления поступления товаров закреплены в п. 2.1 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Роскомторга от 10.07.1996 N 1-794/32-5 (далее — Методические рекомендации). Движение товара от поставщика к покупателю оформляется товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки грузов (накладной, товарно-транспортной накладной, железнодорожной накладной). Оприходование поступивших товаров подтверждается наложением штампа на товаросопроводительные документы, удостоверяющие количество или качество поступивших товаров (п.п. 2.1.2, 2.1.3 Методических рекомендаций).

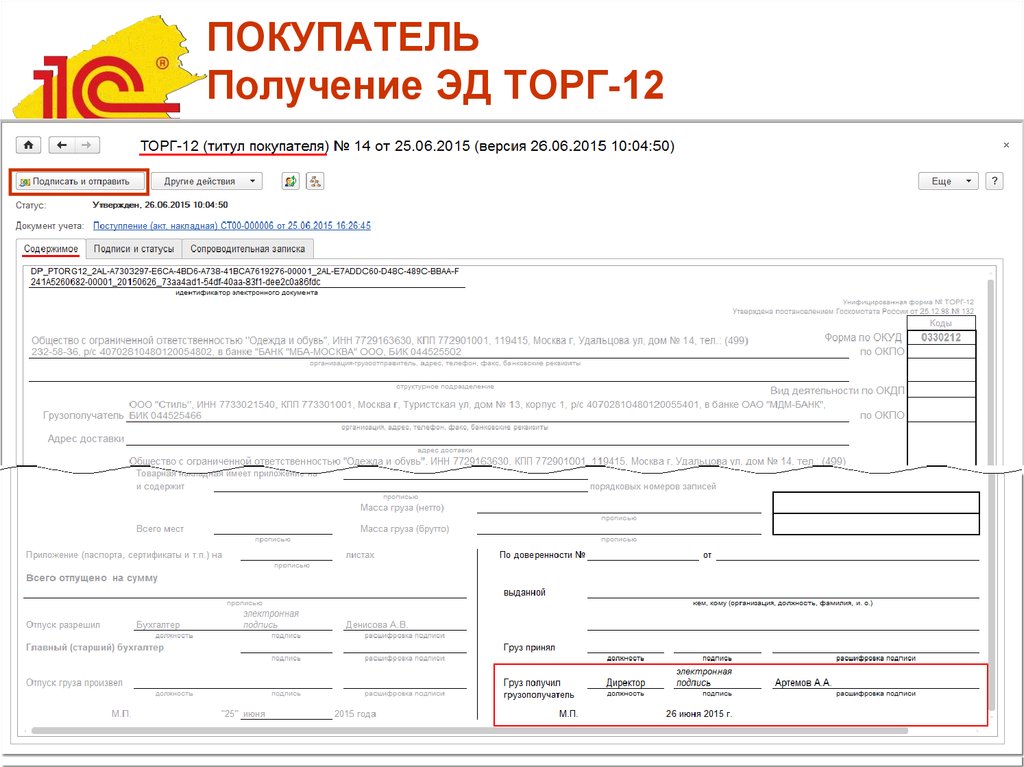

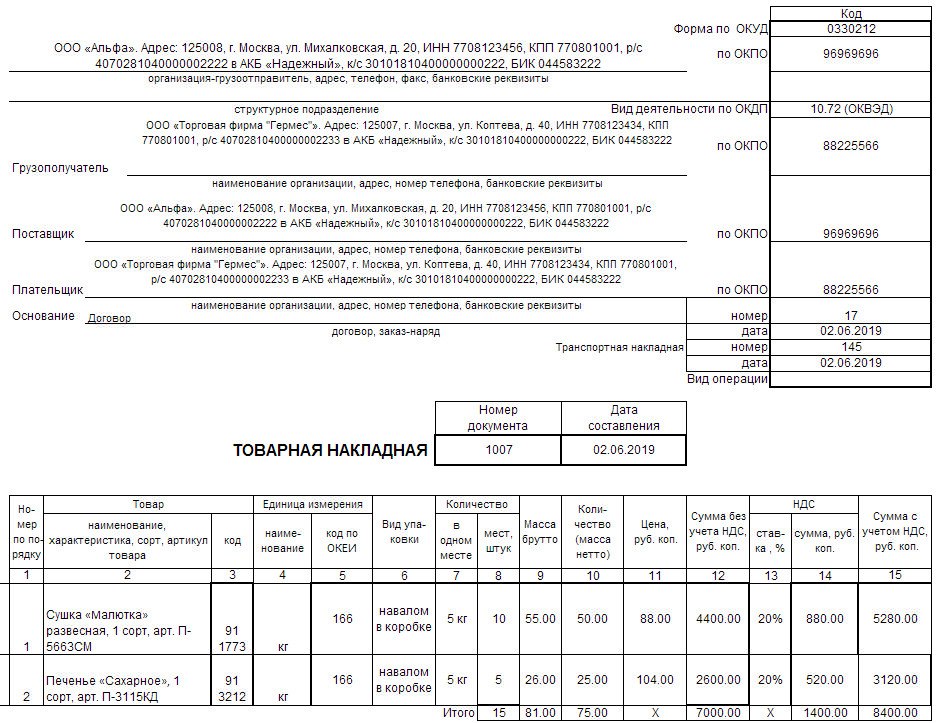

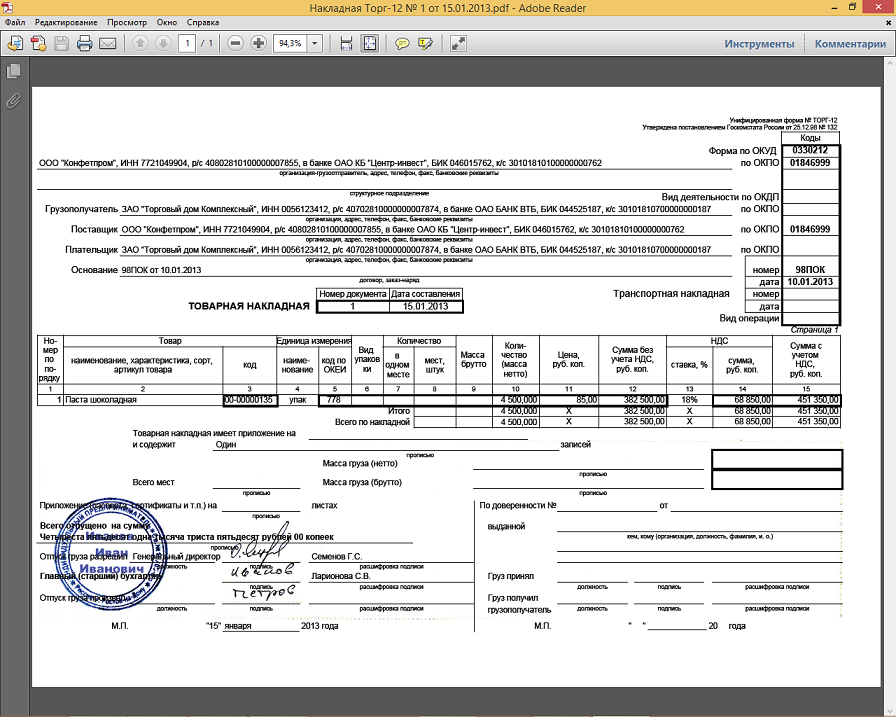

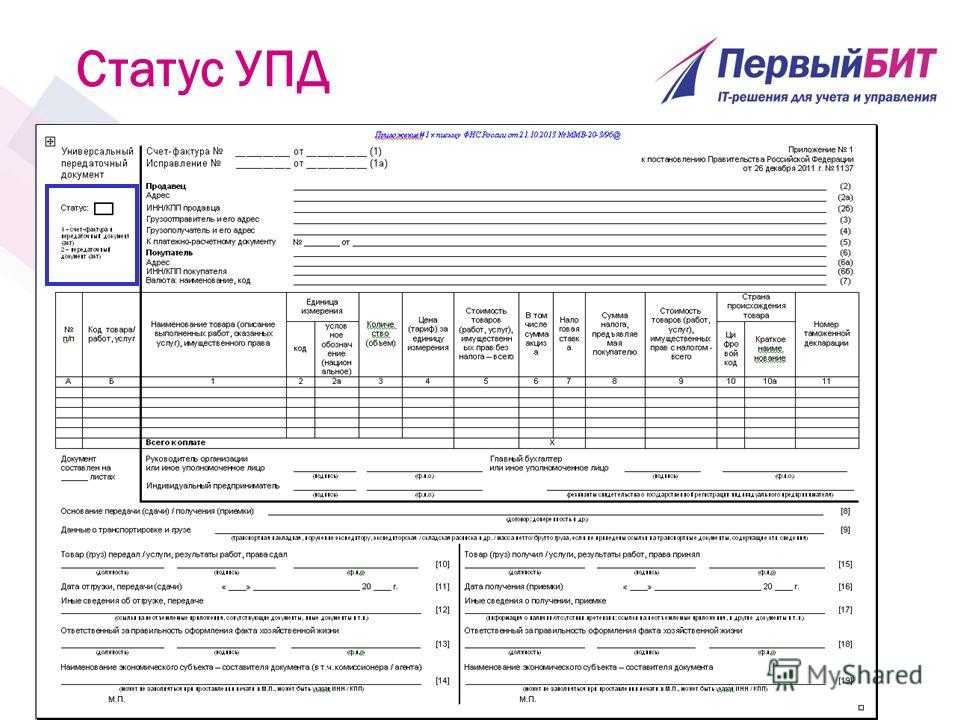

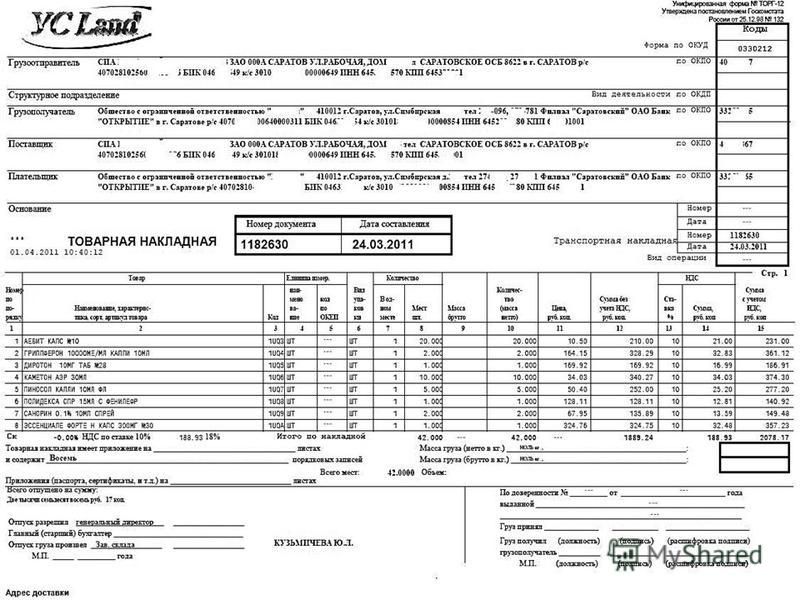

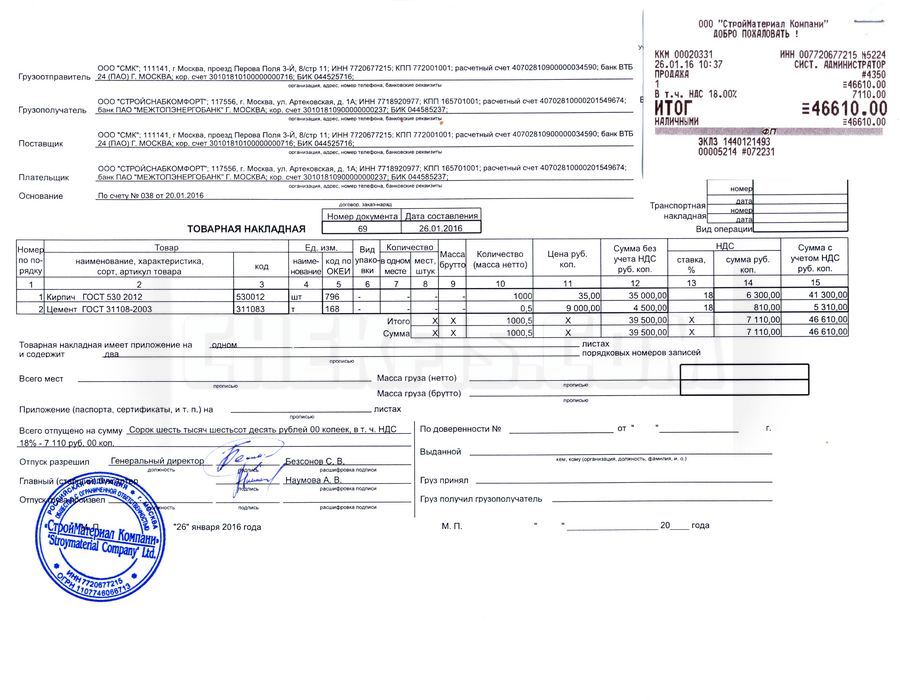

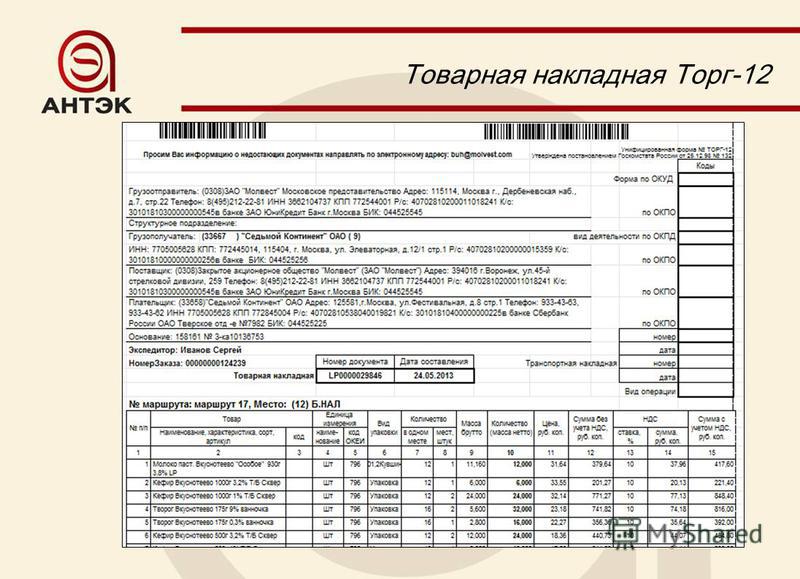

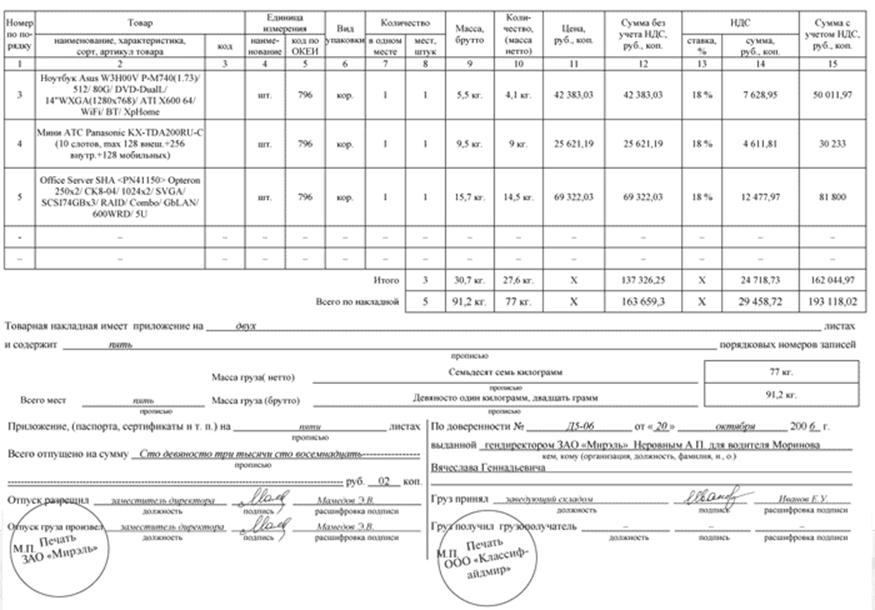

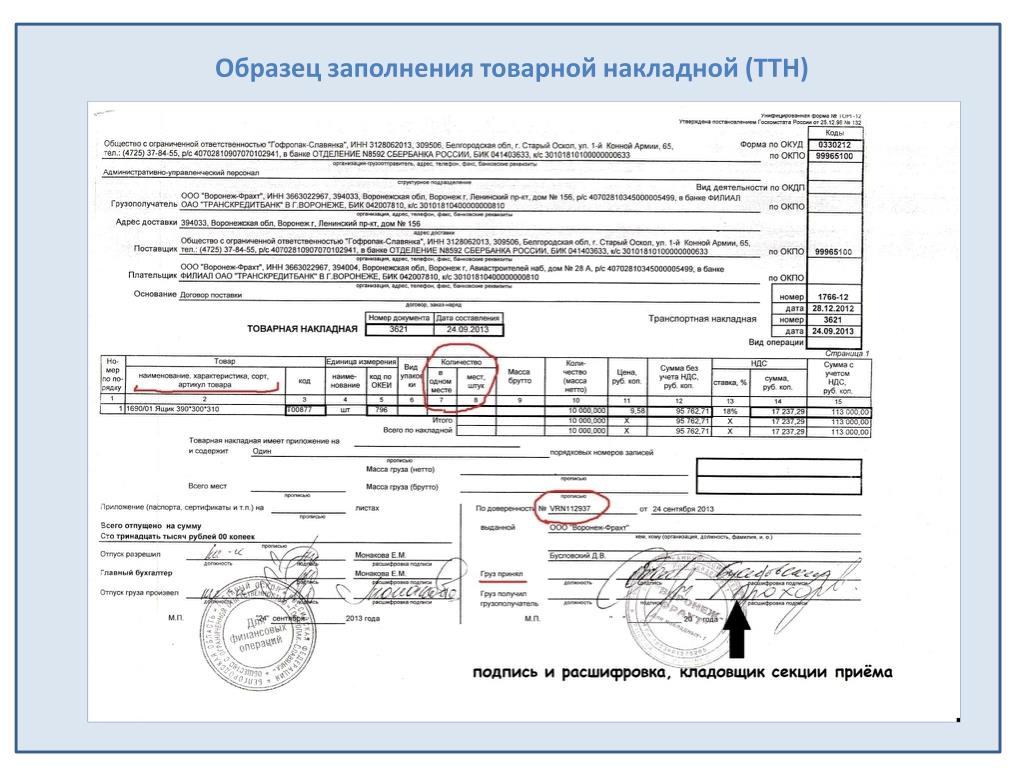

В частности, движение товаров может оформляться товарно-транспортной накладной (ТТН) (форма N 1-Т утверждена постановлением Госкомстата России от 28. 11.1997 N 78), транспортной накладной (ТН) формы, утвержденной постановлением Правительства РФ от 15.04.2011 N 272, железнодорожной накладной, коносаментом, товарной накладной по форме, разработанной поставщиком. При разработке бланка товарной накладной может быть принята за основу форма N ТОРГ-12, утвержденная постановлением Госкомстата России от 25.12.1998 N 132. Товарную накладную может заменять универсальный передаточный документ (УПД), составляемый на основе формы счета-фактуры, дополненной необходимыми реквизитами (письмо ФНС России от 21.10.2013 N ММВ-20-3/96).

11.1997 N 78), транспортной накладной (ТН) формы, утвержденной постановлением Правительства РФ от 15.04.2011 N 272, железнодорожной накладной, коносаментом, товарной накладной по форме, разработанной поставщиком. При разработке бланка товарной накладной может быть принята за основу форма N ТОРГ-12, утвержденная постановлением Госкомстата России от 25.12.1998 N 132. Товарную накладную может заменять универсальный передаточный документ (УПД), составляемый на основе формы счета-фактуры, дополненной необходимыми реквизитами (письмо ФНС России от 21.10.2013 N ММВ-20-3/96).

В соответствии с гражданским законодательством без доверенности от имени организации (непосредственно на основании устава) может действовать единоличный исполнительный орган общества — его руководитель (п. 1 ст. 53, п. 3 ст. 65.3 ГК РФ, пп. 1 п. 3 ст. 40 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью», п. 2 ст. 69 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах»).![]()

Как следует из п. 1 ст. 182 ГК РФ, иные лица вправе действовать от имени организации в силу полномочия, основанного на доверенности, указании закона либо акте уполномоченного на то государственного органа или органа местного самоуправления. Кроме того, из п. 1 ст. 182 и ст. 402 ГК РФ следует, что полномочие может также явствовать из обстановки, в которой действует представитель (продавец в розничной торговле, кассир и т.п.). Причем перечень примеров обстановки, приведенный в абзаце втором п. 1 ст. 182 ГК РФ, не является исчерпывающим (постановление Двадцатого арбитражного апелляционного суда от 14.05.2012 N 20АП-1378/12).

Возможности передать право подписи от руководителя иным лицам есть в п. 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29.07.98 N 34н). В нем сказано, что перечень лиц, имеющих право подписи первичных документов, устанавливается руководителем организации по согласованию с главным бухгалтером.

На практике утвержденный руководителем организации перечень лиц, имеющих право подписи первичных учетных документов, обычно идет как приложение к учетной политике организации. Однако не существует запрета на передачу права подписи путем издания отдельного приказа или оформления доверенности.

В случае, если сотрудник организации (главный бухгалтер, кладовщик и др.) выполняет свои должностные обязанности либо действует на основании соответствующих распоряжений руководства на территории организации, для подтверждения его полномочий достаточно внутренних документов организации (трудового договора с кладовщиком, приказа о приеме (переводе) на соответствующую должность, должностной инструкции или приказа о праве подписи).

О действиях уполномоченных на подписание накладных на основании приказов упомянуто, в частности, в постановлениях Девятнадцатого арбитражного апелляционного суда от 02.03.2016 N 19АП-7619/15, Тринадцатого арбитражного апелляционного суда от 10.11.2015 N 13АП-22097/15, АС Восточно-Сибирского округа от 16. 07.2015 N Ф02-3845/15 по делу N А19-5697/2014.

07.2015 N Ф02-3845/15 по делу N А19-5697/2014.

В постановлении АС Поволжского округа от 26.08.2014 N Ф06-13386/13 по делу N А57-23154/2012 подтверждено, что НК РФ допускает возможность подписания первичных документов не только руководителем организации, но и иным лицом, уполномоченным на это приказом или соответствующей доверенностью.

По своей правовой природе приказ руководителя организации — это локальный нормативный акт, который в силу ст. 8 ТК РФ является внутренним документом организации-работодателя, устанавливающим права и обязанности для работников организации.

Следовательно, можно заключить, что приказ о передаче полномочий — это локальный нормативный акт организации, которым все или часть прав и обязанностей (полномочия) одного работника передаются другому работнику. В частности, приказ может передавать право на подписание определенных документов.

Вместе с тем в законодательстве и нормативных документах отсутствует требование о необходимости указывать в товаросопроводительных документах реквизиты доверенностей, приказов и других внутренних документов организации. В частности, такие реквизиты отсутствуют в унифицированной форме N ТОРГ-12, утвержденной постановлением Госкомстата России от 25.12.1998 N 132, а также в других формах накладных и УПД.

Нормами действующего законодательства не предусмотрено, что неуказание в товарных накладных на полномочие лица, принимающего товар (на доверенность, приказ по организации), влечет недействительность таких товарных накладных.

Это подтверждает и арбитражная практика. Судьи, принимая во внимание п. 1 ст. 182 ГК РФ, признают, что подписи работников, выполнявших свои должностные обязанности и подписавших товарные накладные от имени организации, являются надлежащим доказательством получения товаров организацией, поскольку полномочия этих лиц явствовали из обстановки, в которой они действовали, доверенностей на таких работников не требуется (постановления ФАС Волго-Вятского округа от 03.08.2012 N Ф01-2422/12 по делу N А29-8056/2011 (определением ВАС РФ от 30.11.2012 N ВАС-15951/12 в передаче дела в Президиум ВАС РФ для пересмотра отказано), ФАС Восточно-Сибирского округа от 14. 11.2011 N Ф02-5045/11 по делу N А78-7961/2010 (определением ВАС РФ от 19.01.2012 N ВАС-17510/11 в передаче дела в Президиум ВАС РФ для пересмотра отказано), ФАС Западно-Сибирского округа от 02.03.2011 по делу N А75-4575/2010, ФАС Северо-Западного округа от 19.05.2011 N Ф07-3080/11 по делу N А56-38207/2010, Тринадцатого арбитражного апелляционного суда от 12.04.2016 N 13АП-2492/16, от 11.05.2012 N 13АП-5009/12, от 10.06.2011 N 13АП-8029/11, от 01.10.2010 N 13АП-13039/10).

11.2011 N Ф02-5045/11 по делу N А78-7961/2010 (определением ВАС РФ от 19.01.2012 N ВАС-17510/11 в передаче дела в Президиум ВАС РФ для пересмотра отказано), ФАС Западно-Сибирского округа от 02.03.2011 по делу N А75-4575/2010, ФАС Северо-Западного округа от 19.05.2011 N Ф07-3080/11 по делу N А56-38207/2010, Тринадцатого арбитражного апелляционного суда от 12.04.2016 N 13АП-2492/16, от 11.05.2012 N 13АП-5009/12, от 10.06.2011 N 13АП-8029/11, от 01.10.2010 N 13АП-13039/10).

Как указано в п. 5 информационного письма Президиума ВАС РФ от 23.10.2000 N 57, действия работников представляемого по исполнению обязательства, исходя из конкретных обстоятельств дела, могут свидетельствовать об одобрении, при условии, что эти действия входили в круг их служебных (трудовых) обязанностей, или основывались на доверенности, или полномочие работников на совершение таких действий явствовало из обстановки, в которой они действовали.

Ссылка на то, что наличие доверенности является необходимым условием для получения материальных ценностей, не может быть принята, поскольку в силу ст. 182 ГК РФ полномочия могут следовать из обстановки (постановления Восемнадцатого арбитражного апелляционного суда от 09.11.2016 N 18АП-10705/16, Девятого арбитражного апелляционного суда от 11.03.2016 N 09АП-4524/16).

182 ГК РФ полномочия могут следовать из обстановки (постановления Восемнадцатого арбитражного апелляционного суда от 09.11.2016 N 18АП-10705/16, Девятого арбитражного апелляционного суда от 11.03.2016 N 09АП-4524/16).

Отсутствие доверенностей, подтверждающих полномочия лиц, подписавших товарные накладные, факт поставки товара не опровергает (постановления Шестнадцатого арбитражного апелляционного суда от 21.11.2016 N 16АП-4484/16, Одиннадцатого арбитражного апелляционного суда от 14.10.2016 N 11АП-12963/16, Семнадцатого арбитражного апелляционного суда от 06.09.2016 N 17АП-10436/16, от 28.04.2016 N 17АП-3514/16).

В то же время отсутствует и запрет для руководства организации предоставлять своим работникам полномочия на подписание товарных накладных путем выдачи доверенности и указывать реквизиты доверенности в товаросопроводительных документах, например в накладной формы N ТОРГ-12. В постановлении Первого арбитражного апелляционного суда от 10.10.2016 N 01АП-5171/16 в дело были представлены накладные, содержавшие подпись лица, получившего товар, с указанием реквизитов доверенностей, выданных на его имя.

Суды также отмечают, что действующее законодательство не предусматривает обязанности налогоплательщика проводить экспертизу подлинности наложенных подписей и печатей на первичных учетных документах. Должная степень осмотрительности при заключении договора с контрагентом была проявлена обществом путем получения от контрагентов учредительных документов, свидетельств о постановке на учет в налоговых органах, приказов о назначении исполнительных органов (постановление АС Центрального округа от 24.08.2016 N Ф10-2890/16).

Заметим, что все сказанное выше относится и к подписанию счетов-фактур.

Согласно п. 6 ст. 169 НК РФ счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Иными словами, счет-фактура может быть подписан лицом, которому переданы соответствующие полномочия не только на основании гражданско-правовой доверенности, но и на основании полномочий, делегированных в рамках обычной внутренней деятельности организации (приказом).

Приходим к выводу, что действующее законодательство не содержит требования к организации проверять полномочия работников контрагентов (поставщиков и покупателей) и собирать доверенности или приказы контрагентов, подтверждающие право подписи накладных и других первичных документов этими работниками.

Более того, отсутствует даже обязательное требование указывать реквизиты подобных доверенностей и приказов в накладных, УПД и счетах-фактурах, что не исключает возможности их указания в добровольном порядке.

Однако наличие у контрагентов необходимых приказов или доверенностей на подписание их работниками первичных документов является необходимым условием для принятия данных первичных документов к бухгалтерскому и налоговому учету.

Предполагаем, что заданный нам вопрос возник в связи с периодически возникающими претензиями налоговых органов к налогоплательщикам в связи с возможной необоснованной налоговой выгодой, якобы получаемой налогоплательщиками ввиду отсутствия должной осмотрительности в отношениях с контрагентами.

Так, в письме от 31.10.2013 N СА-4-9/19592 «О направлении обзора практики рассмотрения жалоб налогоплательщиков и налоговых споров судами по вопросам необоснованной налоговой выгоды» в целях повышения качества проводимых мероприятий налогового контроля по вопросу получения необоснованной налоговой выгоды ФНС России среди обстоятельств, которые принимают во внимание арбитражные суды, указала на подписание первичных документов лицом, не указанным в Едином государственном реестре юридических лиц, как имеющего право подписи первичных документов от имени контрагента без доверенности при условии, что у налогоплательщика отсутствует доверенность, подтверждающая соответствующие полномочия.

Однако с 19.08.2017 вступил в силу Федеральный закон от 18.07.2017 N 163-ФЗ (далее — Закон N 163-ФЗ), который дополнил НК РФ ст. 54.1, устанавливающей пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов. Указанной статьей с налогоплательщика снимается бремя доказывания того, что он проявил должную осмотрительность и осторожность, вступая в отношения с контрагентом. Теперь для того, чтобы налоговая выгода была признана необоснованной, налоговый орган должен доказать, что налогоплательщик умышленно (целенаправленно) создает условия, направленные исключительно на получение налоговой выгоды, либо то, что основной целью совершения сделки (операции) является неуплата (неполная уплата), зачет (возврат) налога (сбора), либо то, что товар (работа, услуга) исходят от иного лица, а не от заявленного контрагента.

Теперь для того, чтобы налоговая выгода была признана необоснованной, налоговый орган должен доказать, что налогоплательщик умышленно (целенаправленно) создает условия, направленные исключительно на получение налоговой выгоды, либо то, что основной целью совершения сделки (операции) является неуплата (неполная уплата), зачет (возврат) налога (сбора), либо то, что товар (работа, услуга) исходят от иного лица, а не от заявленного контрагента.

В п. 3 ст. 54.1 НК РФ прямо сказано: «Подписание первичных учетных документов неустановленным или неуполномоченным лицом, нарушение контрагентом налогоплательщика законодательства о налогах и сборах, наличие возможности получения налогоплательщиком того же результата экономической деятельности при совершении иных не запрещенных законодательством сделок (операций) не могут рассматриваться в качестве самостоятельного основания для признания уменьшения налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога неправомерным».

Это еще раз подтверждает обоснованность сделанного нами вывода.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Информационное правовое обеспечение ГАРАНТ

http://www.garant.ru

Многоканальный телефон: (347) 292-44-44

Нотариально заверить подпись на аукционном договоре?

~ Доверенный аукционист и свидетель-эксперт, обладающий непревзойденным знанием аукционного законодательства и обычной практики.

Поиск:

13 Воскресенье апрель 2014 г.

Автор: Майк Брэндли, аукционист, CAI, CAS, AARE в аукционном праве, Аукционная школа, Аукционы, Договорное право, Недвижимость на аукционе

≈ Оставить комментарий

Аукционисты обычно работают с тремя типами контрактов на регулярной основе.

Аукционисты подписывают контракты с клиентами (продавцами), содействуют заключению договоров между продавцами и покупателями при продаже собственности, а иногда связывают (фактически или конструктивно) участников торгов контрактом до аукциона.

Более подробно мы обсудили эти три типа контрактов здесь: https://mikebrandlyauctioneer.wordpress.com/2009/12/29/the-three-3-types-of-auction-contracts/

Государственный нотариус, иногда называемый «нотариусом» или «государственным нотариусом», является государственным служащим, уполномоченным законом выполнять различные функции, такие как приведение к присяге, получение письменных показаний под присягой, свидетельствование о подписании определенных документов, получение подтверждений и т.п. функции.

Нотариусы в Луизиане, Пуэрто-Рико и других юрисдикциях гражданского права иногда имеют больше обязанностей, чем остальные нотариусы в других 49 штатах США.

Наша сегодняшняя тема касается самых основных обязанностей нотариуса — проверки личности и подписи лица, подписывающего документ, например договор.

В частности, наш вопрос сегодня: «Должен ли аукционист нотариально заверять подпись продавца на аукционном договоре?» Например, договор о консигнационном аукционе, по которому продавец передает имущество аукционисту с целью продажи его на аукционе.

Безусловно, аукционный договор, подобный этому, не должен быть нотариально заверен, чтобы иметь обязательную силу или законность. Скорее, разумно ли заверять подпись продавца у нотариуса? Похоже, что большинство аукционистов считают нотариальное заверение такого аукционного контракта «чрезвычайным» и в значительной степени ненужным.

То есть, если у аукциониста нет подозрений, что лицо, представляющее себя владельцем (продавцом), на самом деле им не является. Тогда нотариус был бы полезен для подтверждения личности, но это не то, что может сделать только нотариус. Аукционист мог сам подтвердить личность человека, потребовав удостоверение личности с изображением или что-то подобное… в той мере, в какой такая документация была подлинной.

В такой ситуации, когда личность продавца находится под вопросом, аукционисту может быть лучше вообще отказаться от партии, чем работать над решением любых проблем с идентификацией.

Может ли договор аукциона (консигнации) между аукционистом и продавцом требовать нотариального удостоверения подписи продавца? Да. Это необходимо? Почти наверняка, так быть не должно.

Это необходимо? Почти наверняка, так быть не должно.

Майк Брэндли, аукционист, CAI, AARE работает аукционистом и сертифицированным оценщиком более 30 лет. Аукционы его компании расположены по адресу: Mike Brandly, Auctioneer, Keller Williams Auctions и Goodwill Columbus Car Auction. Его страница в Facebook: www.facebook.com/mbauctioneer. Он работает адъюнкт-факультетом в Государственном общественном колледже Колумбуса и является исполнительным директором аукционной школы Огайо.

Оценить:

Нравится:

Нравится Загрузка…

Введите адрес электронной почты, чтобы подписаться на этот блог и получать уведомления о новых сообщениях по электронной почте.

Адрес электронной почты:

Присоединяйтесь к 4048 другим подписчикам

- 1 623 179 просмотров

%d блоггерам нравится это:

FDIC: PR-18-2023 12.03.2023

Пресс-релиз

Обновление

Для выпуска

WASHINGTON — Signature Bank, Нью-Йорк, штат Нью-Йорк, сегодня был закрыт властями штата Нью-Йорк.

Signature Bank имел 40 отделений по всей стране в Нью-Йорке, Калифорнии, Коннектикуте, Северном

Каролина и Невада. Банковская деятельность возобновится в понедельник, 13 марта 2023 г., в том числе

онлайн банкинг. Вкладчики и заемщики автоматически станут клиентами Signature

Bridge Bank, N.A., и продолжит бесперебойное обслуживание клиентов и доступ к

свои средства через банкоматы, дебетовые карты и выписывая чеки так же, как и раньше.

Перевод всех депозитов завершен в соответствии с утвержденным исключением системного риска ранее сегодня. Все вкладчики учреждения будут оздоровлены. Убытков не будет налогоплательщиками. Акционеры и некоторые держатели необеспеченных долгов не будут защищены. Высшее руководство также было удалено. Любые убытки Фонда Страхования Вкладов (ФСС) для поддержка незастрахованных вкладчиков будет возмещена путем специальной оценки банков по мере необходимости в соответствии с законом.

FDIC, как получатель Signature Bank, также передала все Квалифицированные финансовые контракты (как определено в 12 USC 1821(e)) банка-банкрота промежуточному банку.

Эти действия защитят вкладчиков и сохранят стоимость активов и операций Signature Bank, который может улучшить возмещение для кредиторов и DIF.

Signature Bank имел общие активы в размере 110,4 млрд долларов США и общий объем депозитов в размере 88,6 млрд долларов США по состоянию на 31 декабря 2022 г. В качестве получателя FDIC будет управлять Signature Bridge Bank, N.A. максимизировать стоимость учреждения для будущей продажи и поддержания банковских услуг в общины, ранее обслуживаемые Signature Bank.

Бридж-банк — это зарегистрированный национальный банк, который работает под управлением совета, назначаемого FDIC.

Он принимает на себя депозиты и некоторые другие обязательства, а также покупает определенные активы

несостоявшийся банк.