Заключенное в г. Нур-Султане 29.05.2019 Соглашение о механизме прослеживаемости товаров, ввезенных на таможенную территорию Евразийского экономического союза (далее – Соглашение), вступило в силу 3 февраля 2021 года..

Соглашение предусматривает создание двух сегментов системы:

- внешнего сегмента прослеживаемости (наднациональная система прослеживаемости), который обеспечивает обмен информацией о пересечении границы между государствами-членами ЕАЭС прослеживаемого товара.

- национального сегмента прослеживаемости (национальная система прослеживаемости), который обеспечивает прослеживаемость импортных товаров на внутреннем рынке государств-членов ЕАЭС. Система прослеживаемости будет распространяться на физических лиц, зарегистрированных в качестве индивидуальных предпринимателей, и юридических лиц, совершающих операции с товарами, подлежащими прослеживаемости.

Соглашение о механизме прослеживаемости ратифицировано Федеральным Законом от 02.

Цели разработки и внедрения системы прослеживаемости:

- исполнение международных обязательств;

- подтверждение законности оборота товаров в Евразийском экономическом союзе;

- предотвращение ввоза на территорию Российской Федерации контрафактной продукции;

- обеспечение экономической безопасности страны;

- повышение конкурентоспособности отечественных товаров;

- сокращение серого импорта.

В целях реализации Соглашения ФНС России разработана национальная система прослеживаемости товаров, выпущенных на территории Российской Федерации в соответствии с таможенной процедурой выпуска для внутреннего потребления.

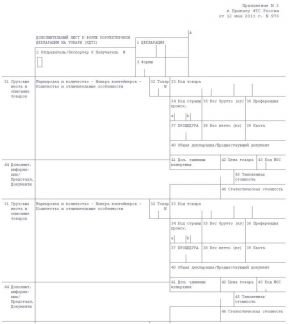

В соответствии со статьей 2 Закона № 371-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и Закон Российской Федерации «О налоговых органах Российской Федерации» – налогоплательщики при реализации товаров, подлежащих прослеживаемости, обязаны выставлять в электронной форме счета-фактуры, в том числе корректировочные, содержащие регистрационный номер партии товара, количественную единицу измерения товара, используемую в целях осуществления прослеживаемости, количество товара, подлежащего прослеживаемости, и обеспечить получение таких счет-фактур при приобретении товаров, подлежащих прослеживаемости.

Принципы национальной системы прослеживаемости:

- исключение дублирования бизнес процессов налогоплательщиков;

- идентификатор прослеживаемости формируется на единых правилах;

- факт перехода права собственности на прослеживаемый товар, фиксируется в имеющихся документах и не требует физической маркировки товара;

- система базируется на имеющемся электронном документообороте между налогоплательщиками;

- требования распространяются на всех Участников оборота

Указанные принципы легли в основу постановления Правительства Российской Федерации «Об утверждении Положения о национальной системе прослеживаемости товаров» от 01.07.2021 № 1108 в соответствии с которым на территории Российской Федерации внедрена национальная система прослеживаемости импортных товаров.

В настоящее время, на территории Российской Федерации прослеживаемости подлежит перечень товаров, утвержденный постановлением Правительства Российской Федерации от 01.

Участие в эксперименте добровольное, в нем могут принять участие налогоплательщики, совершающие операции (импорт, реализация, приобретение, реализация в розницу и т.д.) с товарами, подлежащими прослеживаемости, перечень которых утвержден постановлением Правительства Российской Федерации от 25.09.2019 № 807 (в редакции постановления Правительства Российской Федерации от 23.06.2020 № 913).

Предполагается, что указанный перечень товаров (за исключением сушильных машин) будет прослеживаться с 01.07.2021 уже в рамках обязательных требований Федерального закона.

- система маркировки базируется на физической маркировке, а система прослеживаемости на документарной идентификации товаров;

- система маркировки прослеживает каждый товар в частности, а система прослеживаемости товарные партии;

- система маркировки требует изменения складской логистики, а система прослеживаемости не требует.

а) статистическая форма учета перемещения товаров;

б) заявление о ввозе товаров и об уплате косвенных налогов.

Приведенные документы используются для различных целей контролирующих органов, отличных от прослеживаемости, как по срокам предоставления, так и реквизитному составу.

Заявление о ввозе является документом, оформляемым при импорте товаров с территории государств-членов Евразийского экономического союза для неплательщиков НДС.

Уведомление о ввозе товаров, подлежащих прослеживаемости, из государств-членов ЕАЭС – это временное решение, до вступления в силу Соглашения, которое позволит обеспечить целостность национальной системы, путем присвоения ввозимым товарам РНПТ.

Когда Соглашение вступит в силу РНПТ будет передаваться налогоплательщиком экспортером из государства – члена ЕАЭС..png) Поменяется ли печатная форма счета-фактуры в связи с прослеживаемостью?

Поменяется ли печатная форма счета-фактуры в связи с прослеживаемостью? Нет. Расширяется только реквизитный состав формат электронного счета-фактуры, который дополнится новыми показателями для целей с прослеживаемости.

Нет, в счете-фактуре могут быть указаны как прослеживаемые, так и не прослеживаемые товары.

Что будет со счетами-фактурами, полученными до 1 июля 2021 года, в которых указаны прослеживаемые товары? Если эти счета-фактуры еще не попали в книгу покупок, то как эти документы должны попасть в книгу покупок? Как обычно, без номеров РНПТ?Данные счета-фактуры включаются в декларацию в обычном порядке. Указывать РНПТ в счетах-фактурах в обязательном порядке нужно после вступления в силу основных положений законопроекта, то есть, начиная с 1 июля 2021 года.

Счета-фактуры до 1 января 2021 года не должны выставляться с РНПТ. Поэтому это не является нарушением.

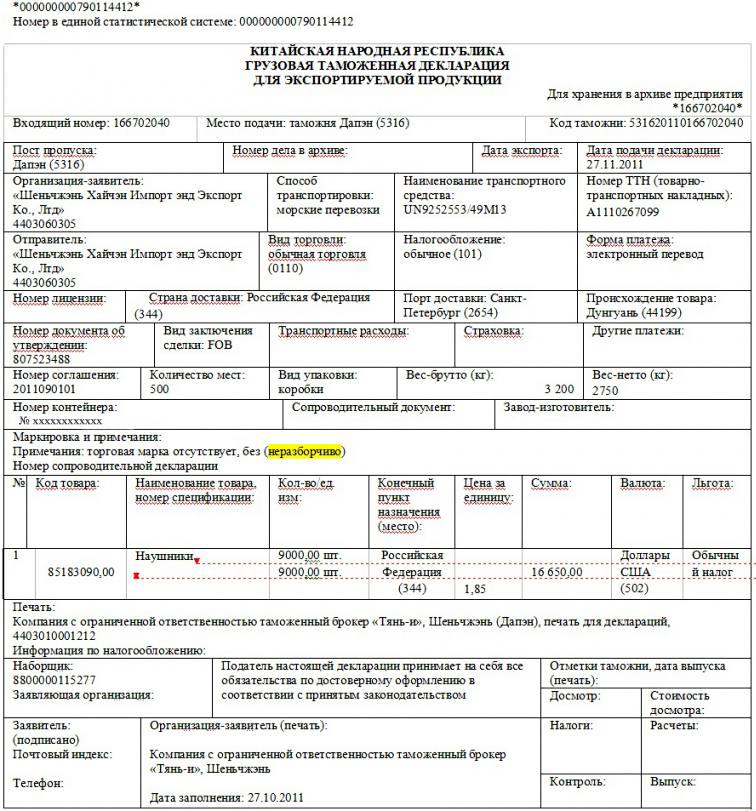

Порядок оформления товаров юридическими лицами в режиме импорт

Порядок оформления товаров юридическими лицами в режиме импорт

Импорт товаров в Республику Узбекистан осуществляется на основе импортного контракта и инвойса импортера (т.е. контракты импорта, централизованного импорта, биржи и ярмарочные контракты импорта).

В соответствии с Положением о порядке ведения мониторинга и контроля за осуществлением внешнеторговых операций, утвержденным Кабинетом Министров Республики Узбекистан от 14 мая 2020 года № 283, импортеры — юридические лица, а также физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица — резиденты Республики Узбекистан, заключившие импортные контракты с нерезидентами Республики Узбекистан на импорт товаров (работ, услуг).

Импортный контракт — контракт, заключенный между импортером и нерезидентом Республики Узбекистан на импорт товаров (работ, услуг).

- В соответствии со статьями 55 и 56 Таможенного кодекса Республики Узбекистан «Выпуск для свободного обращения (импорт) » Таможенный режим выпуска для свободного обращения (импорт) — режим, при котором товар, ввезенный на таможенную территорию, остается на ней в свободном обращении без обязательства об его обратном вывозе с этой территории. Товар помещается под таможенный режим выпуска для свободного обращения (импорт) и приобретает статус товара, находящегося в свободном обращении на таможенной территории, при условии уплаты таможенных платежей и соблюдения мер экономической политики.

- В соответствии с постановлением Кабинета Министров Республики Узбекистан от 20 июля 2015 г. № 197 «Об утверждении перечня документов, представленных органам Государственной таможенной службы при осуществлении экспортно-импортных операций», и таможенное оформление товаров, ввозимых в таможенном режиме «Выпуск для свободного обращения (импорта)»

— Грузовая таможенная декларация, за исключением случаев декларирования товаров путем заполнения пассажирской таможенной декларации в установленном законодательством порядке.

— Товаросопроводительные документы, за исключением упаковочного листа.

— Сертификат происхождения товаров (по желанию заинтересованного лица и в случаях, когда его необходимость предусмотрена международными договорами Республики Узбекистан).

При представлении экспортной грузовой таможенной декларации страны экспорта таможенное оформление товаров, включенных в Перечень технологического оборудования, освобождаемого при ввозе на территорию Республики Узбекистан от импортной таможенной пошлины и налога на добавленную стоимость (рег. № 2436 от 20.03.2013 г.), осуществляется органами государственной таможенной службы в течение одного рабочего дня. В случае непредставления таможенной декларации таможенное оформление осуществляется в общеустановленном порядке.

Таможенное оформление товаров, в том числе в электронной форме, осуществляется при наличии сведений об уплате таможенных платежей (за исключением случая предоставления отсрочки или рассрочки уплаты таможенных платежей) по лицевому счету плательщика в Единой автоматизированной информационной системе Государственного таможенного комитета Республики Узбекистан, представляемых со стороны обслуживающих банков (казначейств).

В случае отсутствия соответствующего документа разрешительного характера в Единой автоматизированной информационной системе Государственного таможенного комитета Республики Узбекистан органы государственной таможенной службы имеют право отказать в таможенном оформлении..

- По желанию участника внешнеэкономической деятельности могут быть представлены на бумажном носителе все необходимые документы для таможенного оформления, в том числе документы уполномоченных органов.

Таможенное оформление товаров в электронном виде осуществляется в соответствии с постановлением «О дальнейшем совершенствовании порядка таможенного декларирования товаров в электронной форме» утвержденным Кабинетом Министров Республики Узбекистан от 2 августа 2018 года № 605.

Запрещается истребование органами государственной таможенной службы при осуществлении субъектами предпринимательства внешнеэкономической деятельности дополнительных документов:

не предусмотренных настоящим постановлением;

имеющихся в распоряжении органов государственной таможенной службы или в других государственных органах и иных организациях, оказывающих государственные услуги.

- В соответствии с Положением о порядке ведения мониторинга и контроля за осуществлением внешнеторговых операций, утвержденным Кабинетом Министров Республики Узбекистан от 14мая 2020 года № 283, хозяйствующие субъекты посредством Единого портала интерактивных государственных услуг вносят в Единую информационную систему внешнеторговых операций сведениия о внешнеторговых контрактах и инвойсах в электронной форме с использованием электронной цифровой подписи.

Таможенные посты территориальных управлений Государственного таможенного комитета Республики Узбекистан сравнивают сведения о контракте (в том числе инвойс), введенные в ЕЭИСВО хозяйствующими субъектами, со сведениями грузовой таможенной декларации, оформленной в таможенные режимы «выпуск для свободного обращения (импорт)», «экспорт», а также количество валюты в справке о расчетах, введенное коммерческими банками в ЕЭИСВО, с соответствием или превышением экспортной стоимости товаров, для которых гарантируется оплата, и при отсутствии расхождений оформляют грузовую таможенную декларацию в порядке, установленном законодательством.

Экспортеры вправе осуществлять экспорт товаров (работ и услуг) через онлайн-магазины в сети Интернет на основании грузовой таможенной декларации, если иное не предусмотрено законодательством, после внесения в ЕЭИСВО сведений об инвойсах и поступления на их банковские счета в Республике Узбекистан 100-процентной оплаты.

При этом товары стоимостью до 5000 (пяти тысяч) долларов США могут быть реализованы посредством электронной коммерции без внесения информации в ЕЭИСВО и оформления грузовой таможенной декларации, в соответствии с правилами оказания услуг почтовой связи.

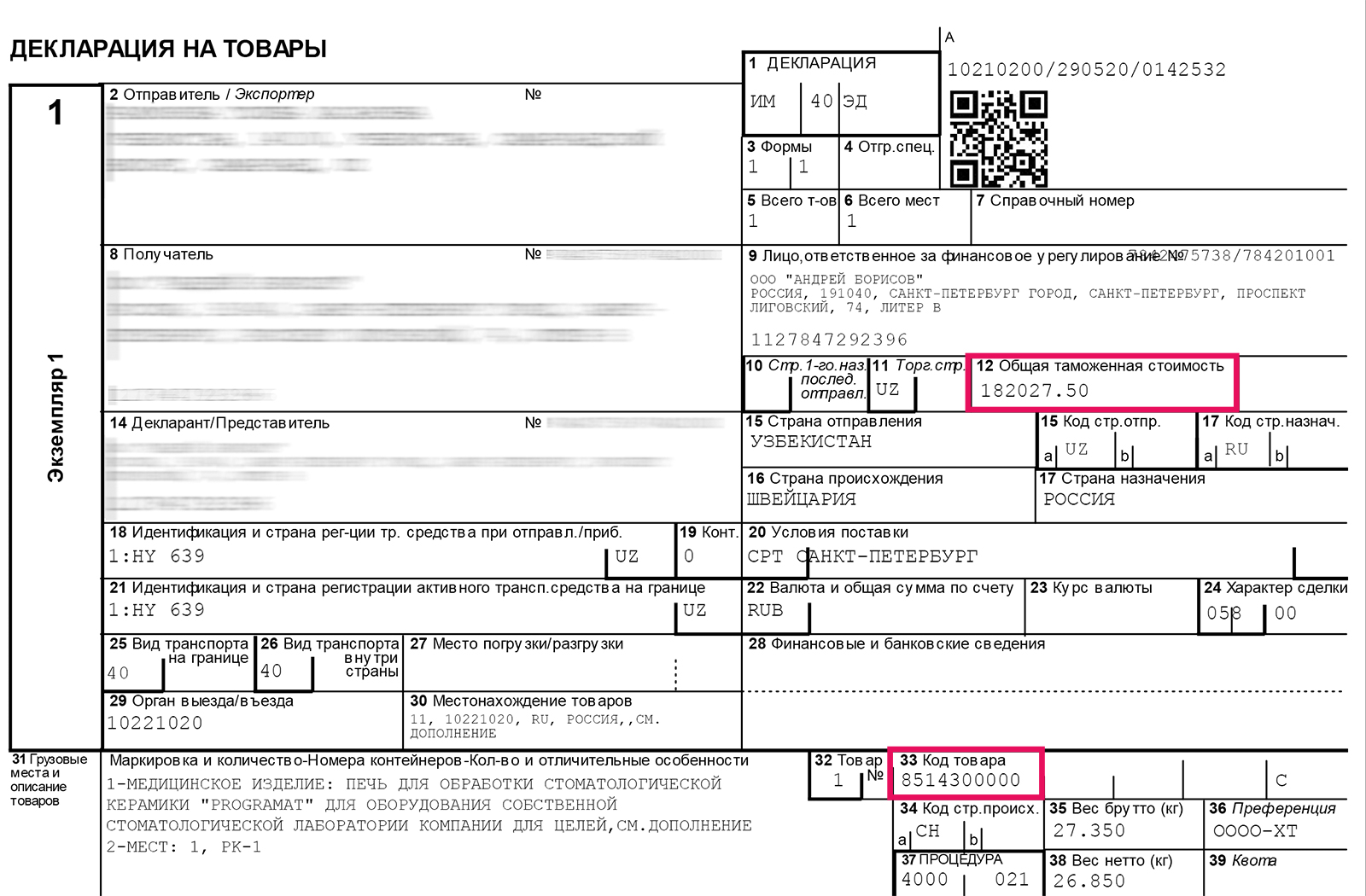

расшифровка, правила и образец заполнения

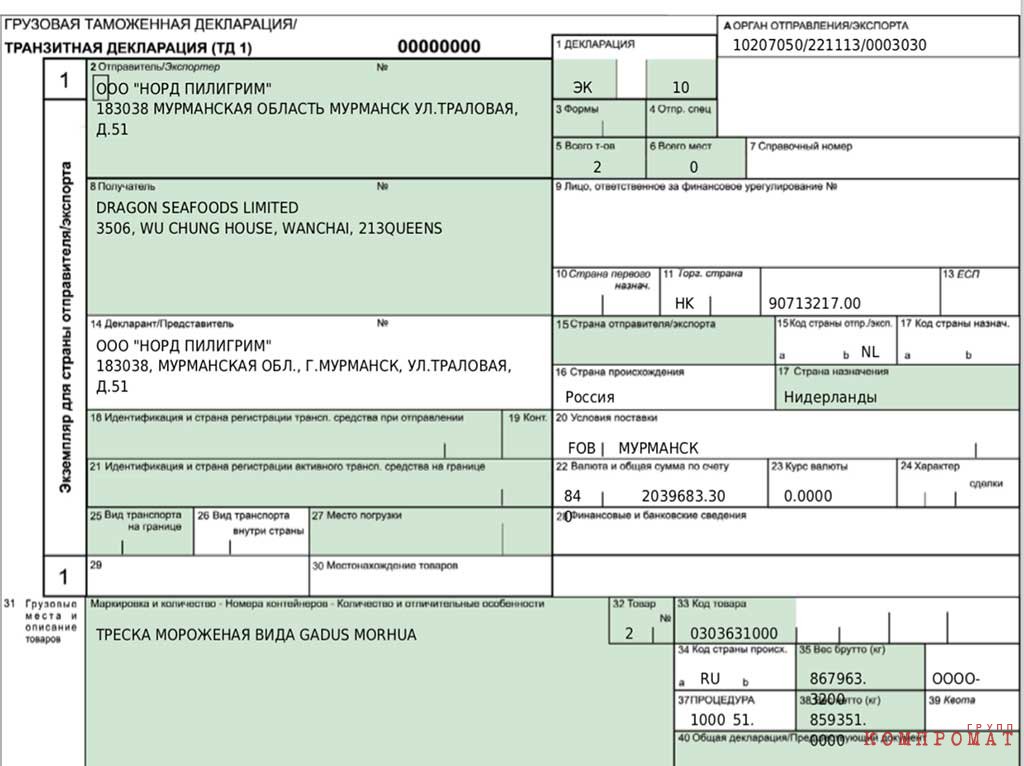

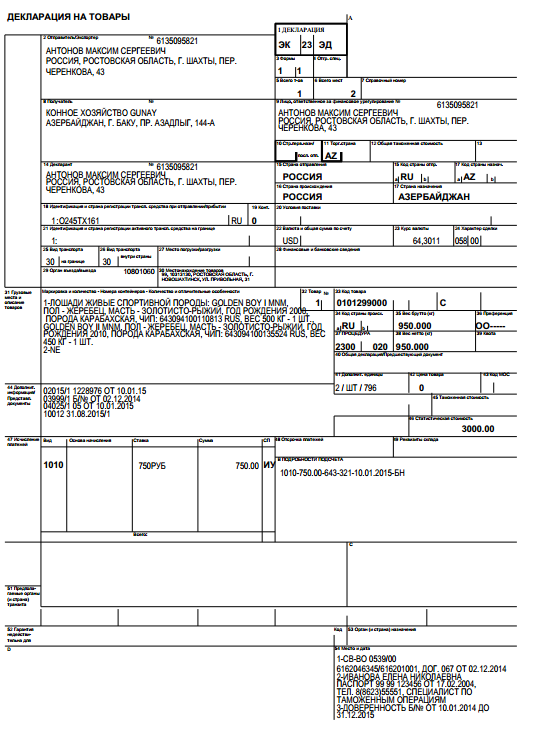

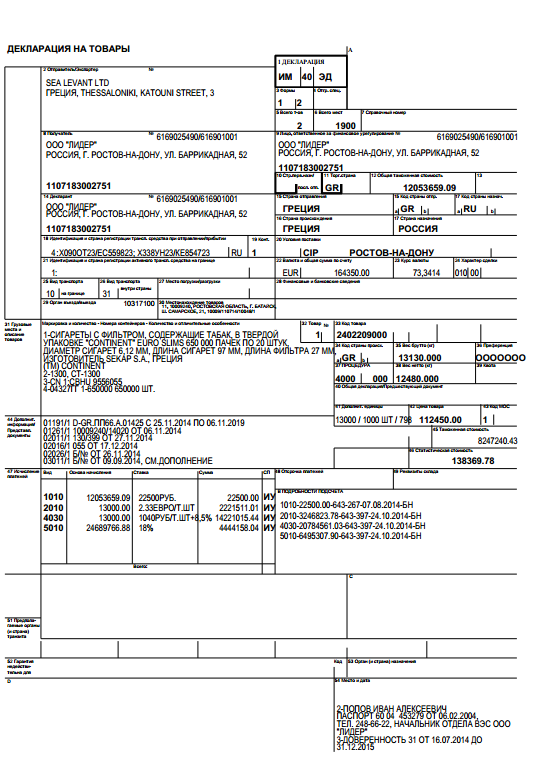

Юридические и физические лица, которые перемещают товар через границу России в коммерческих целях, называются участниками внешнеэкономической деятельности – ВЭД. Таможенные органы РФ контролируют законность внешнеэкономической деятельности участников. Для того чтобы бизнес, связанный с вывозом (импортом) или ввозом (экспортом) товара через границу был успешным, участники ВЭД обязаны соблюдать правила оформления соответствующей документации. И прежде всего это правило распространяется на оформление ГТД – расшифровка аббревиатуры означает грузовую таможенную декларацию.

И прежде всего это правило распространяется на оформление ГТД – расшифровка аббревиатуры означает грузовую таможенную декларацию.

Задачи распорядителя груза

При экспортных и импортных перемещениях грузов основным действием участника ВЭД остается его декларирование и оформление соответствующего документа на вывоз (ввоз).

Оформление грузовой таможенной декларации при перемещении товаров производится следующими лицами:

- Декларантом — распорядителем груза.

- Таможенным брокером, который осуществляет декларирование от имени распорядителя.

- Декларант и (или) брокер представляет и предъявляет товары таможенному органу в соответствии с заполненной ГТД.

Декларантами могут выступать только российские юридические лица и приравненные к ним в рамках таможенного законодательства индивидуальные предприниматели, перемещающие товар через границу РФ для коммерческих целей.

Необходимые сведения о товаре, его стоимости, отправителе, получателе и другие данные фиксируются в декларации. Без оформления этого документа таможня не пропустит груз к перемещению через границу.

Без оформления этого документа таможня не пропустит груз к перемещению через границу.

ГТД: расшифровка и пример необходимой информации в документе

Перечень сведений, содержащихся в грузовой декларации, подразделяется на следующие основные блоки:

- Сведения о лице, перемещающем товар, отправителе.

- Наименование и координаты получателя груза.

- Название и коды страны заключения контракта – основания для перемещения груза (экспорт или импорт).

- Сведения о стране происхождения и стране назначения с кодами, принятыми Таможенным кодексом РФ.

- Условия поставки, транспортное средство на границе, валюта контракта. Эти сведения дублируются из паспорта сделки, который оформляет банк отправителя или получателя товара.

- Информация о грузе в соответствии с кодовым классификатором товаров (товарной номенклатурой ВЭД).

- Сведения о таможенных пунктах пропуска, в том числе о месте оформления декларации и месте прохождения границы.

- Данные о полученной квоте на товар (если на ввоз или вывоз товаров они имеются).

- Сведения о таможенных пошлинах и сборах, рассчитанных в зависимости от заявленной стоимости перемещаемого груза.

- Иная информация, необходимая для заполнения ГТД.

Важно! Любое расхождение между заявленными в декларации и фактическими данными повлечет задержку таможенных процедур, обернется дополнительными расходами на кругленькую сумму.

Перечень документов для оформления ГТД

Транспортировка грузов между различными государствами требует наличия обязательного пакета документов, предъявляемых участником ВЭД на таможне.

Для прохождения контроля и оформления ГТД потребуется:

- Контракт (договор купли/продажи), заключенный между физическими или юридическими лицами. Приложения к нему: спецификации, счета (инвойсы), упаковочные листы.

- Оригинал контракта.

- Квитанции об оплате таможенных платежей после определения стоимости товара.

- Перечень документов, подтверждающий данные о таможенной оценке груза и финансовом контроле.

- Наличие лицензий, официальных разрешений от представителей власти, если того требует перемещаемый товар, наличие сертификатов качества и происхождения от завода-изготовителя.

- Пакет документов, дающий право распорядителю груза совершать его перемещение — свидетельство о государственной регистрации, ИНН и сертификат участника ВЭД, регистрационные документы индивидуального предпринимателя, паспорт.

Документы для оформления импорта

Перемещение товаров через таможенную границу РФ может быть направлено на ввоз или вывоз. Документы, сопровождающие оформление ГТД для внешнеторговых сделок, различны.

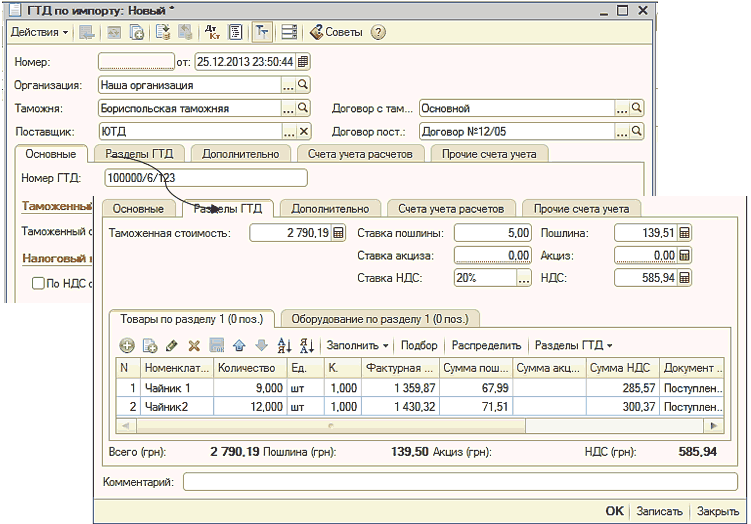

Для заполнения ГТД по импорту, при расшифровке полей декларации, потребуются дополнительно:

- Доказательство соответствия ввозимых грузов. Спецификация оформляется на фирму-получателя.

- Сертификат формы СТ-1 (сертификат страны происхождения товара).

- Прайс-лист, счет, инвойс, в котором есть указание на номер ГТД. Расшифровка кодов товара в прайс-листе не требуется.

- Сертификаты качества, эксплуатационные документы, оформленные за рубежом в стране-производителе.

Особенность: при реэкспорте может понадобиться сертификат формы А, доказывающий происхождение товара в России.

- Счет-фактура, которая содержит номер ГТД. Расшифровка товарных кодов в этом документе не обязательна, так как в ней указываются итоговые показатели экспорта или импорта. Либо оформляется проформа-фактура в виде приложения к контракту, или спецификации.

- Документы, подтверждающие закупку товара на территории РФ, сертификат формы А.

- При автомобильной перевозке грузов обязательно предоставление в таможенные органы TIR-carnet (документ страхования автоперевозчика) и CMR – международная автотранспортная накладная.

- Технические характеристики продукции, отраженные в соответствующих актах, приложенных к спецификациям или счет-фактуре контракта.

Особенности документов для грузов в таможенном режиме экспорта/импорта

Информационные данные, отраженные в ГТД, свидетельствуют о легитимности сделки и перемещаемого груза. Доказывают отсутствие контрафактной продукции в полном соответствии с правилами ввоза и вывоза товара на территории РФ.

Доказывают отсутствие контрафактной продукции в полном соответствии с правилами ввоза и вывоза товара на территории РФ.

Правила заполнения декларации регламентируются ФЗ № 113 «О таможенном регулировании в Российской Федерации» в редакции от 27.11.2010 г.

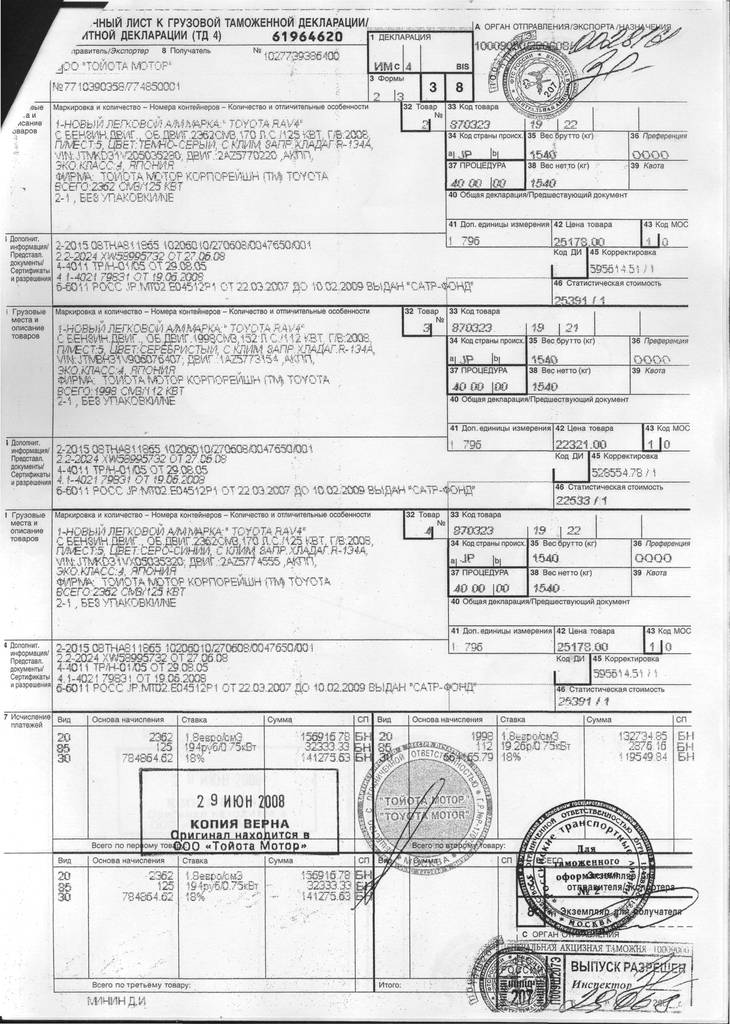

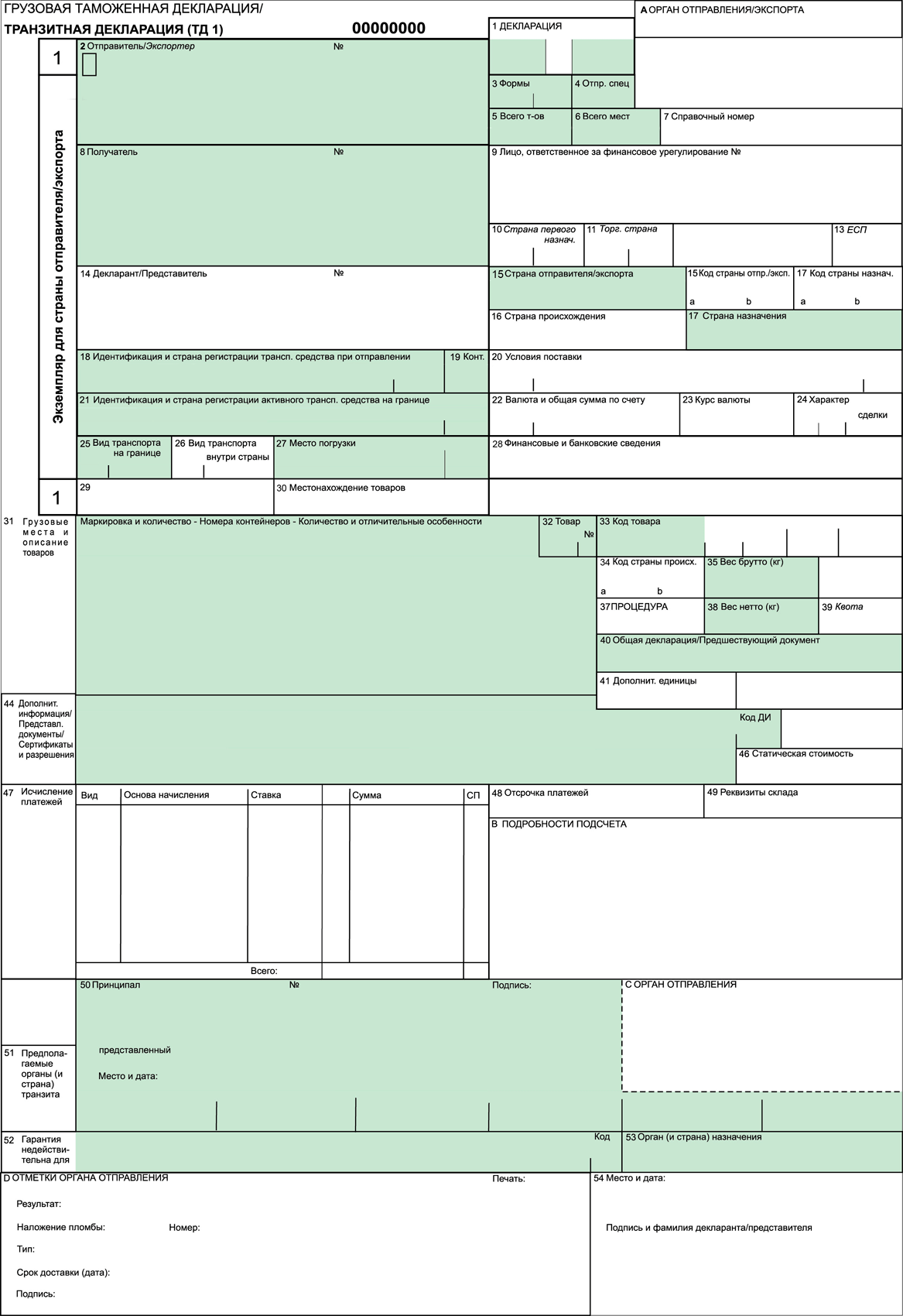

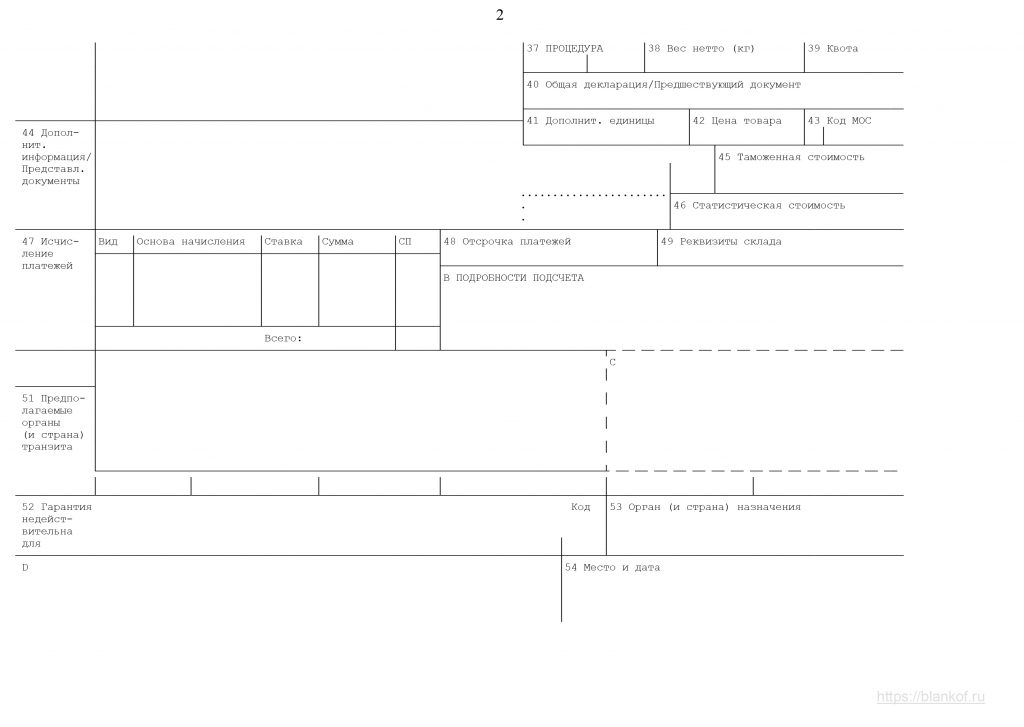

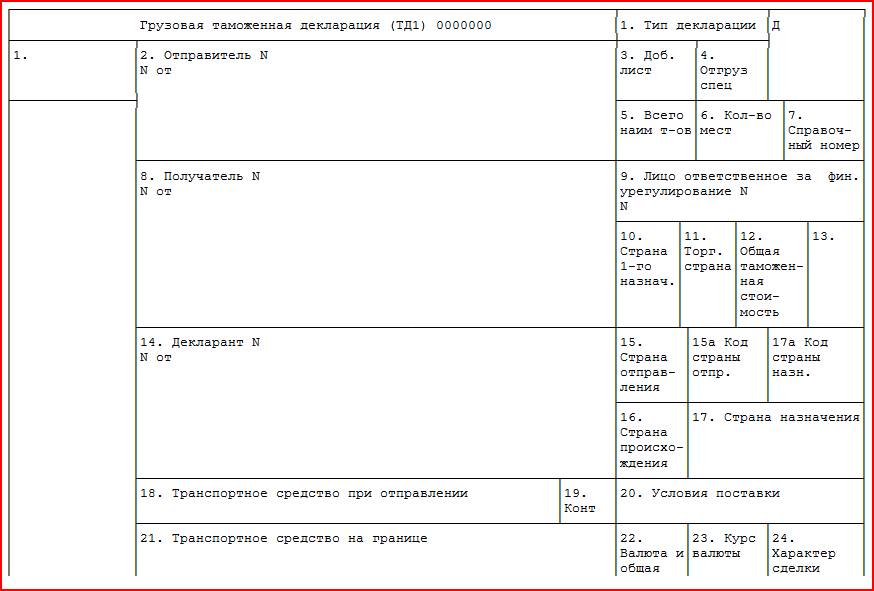

По своей структуре бланк таможенной декларации состоит из двух форм:

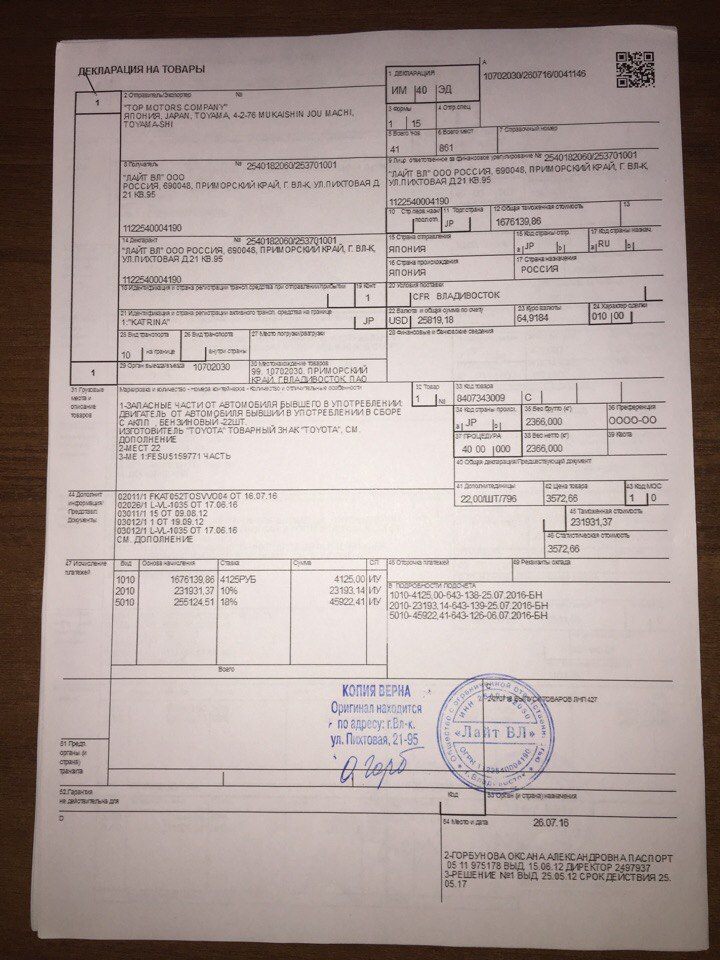

- ТД 1 – основной лист декларации, на нем проставляется знак экспорта или импорта (ЭК, ИМ соответственно). Заполняется на одинаково именуемые товары. Например, запчасти для автомобилей, с одним кодом по ТН ВЭД до девятого знака.

- ТД 2 – добавочные сброшюрованные листы таможенной декларации. Заполняются при наличии грузов, не попавших в основной лист декларации. Сюда можно внести не более трех различных товарных номенклатур, при этом общее число единиц груза не может превышать 33 позиций на один основной лист декларации.

Важно. В некоторых случаях товары оформляются по описи. Она заменяет ТД 2 и применяется при отсутствии обязательной уплаты пошлин, налогов и сборов, лицензий и квот.

Требования к ГТД

Основные требования к заполнению грузовой таможенной декларации заключаются в следующем:

- Информация в графах ГТД, расшифровка их содержания в соответствии с классификацией и кодами вносится на русском языке.

- Записи должны быть разборчивы, чтобы легко читались.

- Исправления в декларации допускаются только для цифр. При этом их вносят, аккуратно зачеркивая и надписывая верные (уточненные) данные.

- Все корректировки заверяются подписью и печатью декларанта.

- ГТД принимается таможней в печатном виде. От руки возможно заполнение стоимостных показателей со значением более девяти знаков.

- Недопустимо внесение информации, не содержащейся в графах бланка. На обороте указывают сведения, которые не уместились в поля декларации. Пишут на основном бланке: «см. на обороте».

- Коды дублировать нельзя, допустимо указать на ранее вписанные данные со ссылкой «см. графу №».

- Декларация заверяется подписью и печатью декларанта.

Поля декларации — правильное заполнение

Правила для заполнения полей декларации при экспорте и импорте одинаковы:

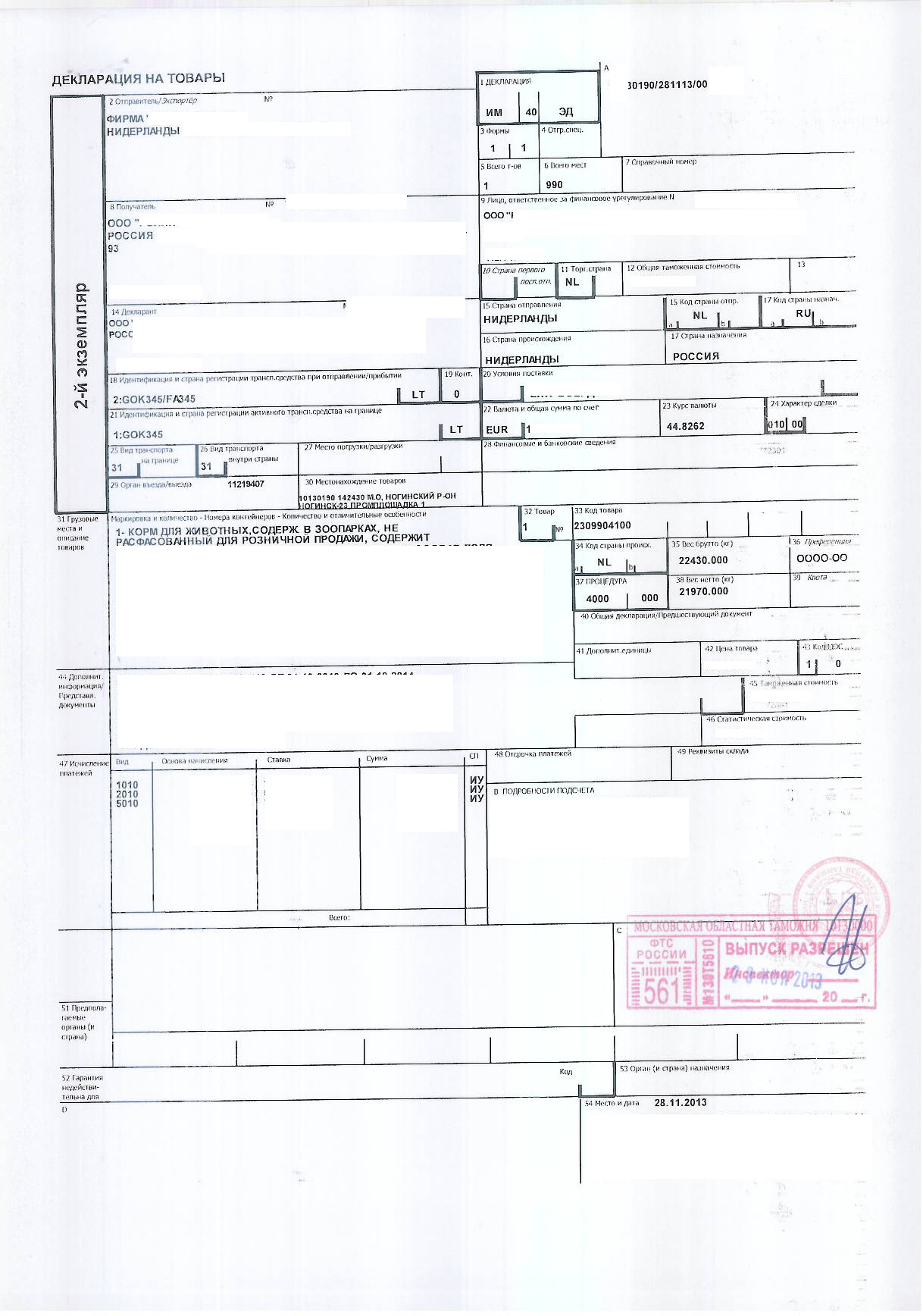

- Первый раздел обозначает тип декларации, маркируется буквами ИМ (импорт) или ЭК (экспорт). В случае ввоза товара на таможенную территорию РФ без ограничений в отношении использования второй подраздел графы проставляется кодом 40. Если документ оформляется в электронном виде, то в третьем подразделе ставится маркер ЭД — электронная декларация. В нашем образце декларация оформлена в бумажном виде, и этот подраздел в декларации не заполнен.

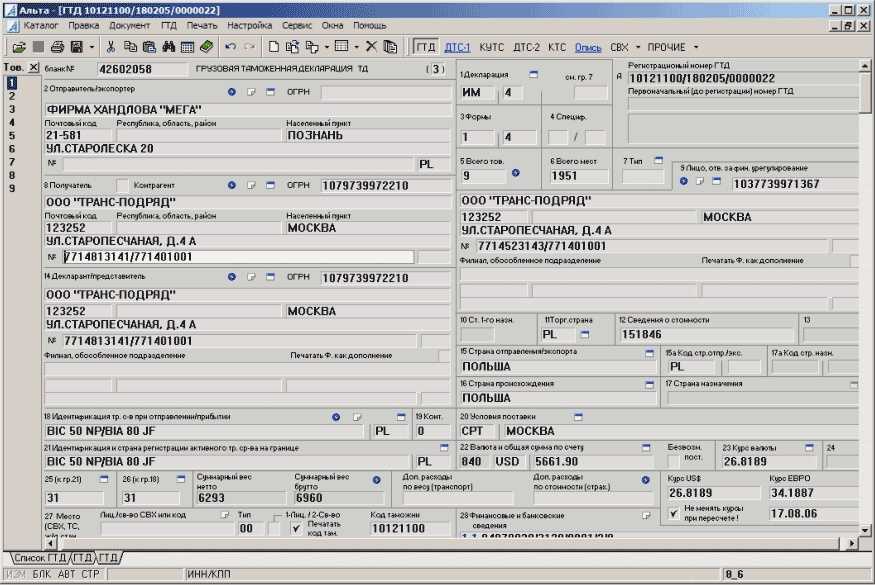

- В правом верхнем углу бланка в разделе А указывается номер ГТД, расшифровка включает три группы цифр, под которыми указан код таможни, дата составления декларации и порядковый номер по журналу учета.

- Левый крайний раздел означает форму декларации, где первая цифра 1 означает, что это основной лист — ТД1, а вторая указывает на число дополнительных листов. Если их не будет оформлено, проставляют 1/1.

- Графа 4 заполняется, если присутствуют погрузочные спецификации.

- В пятой и шестой графах указывается общее ввозимых товаров и количество грузовых мест. В представленном образце — 1 товар, 1 место. Это важный показатель, он должен соответствовать реальной перевозке.

- Седьмая графа заполняется, если было проведено предварительное декларирование, проставляются особенности оформления. Она заполняется таможней.

- 2 графа — отправитель, 8 графа — получатель. Пишутся полные наименования, юридический адрес, страна отправления-получения указывается в виде кода в соответствии с правилами таможенного оформления.

- Графа 9 указывает лицо, ответственное за фин. урегулирование, как правило, это контрагент по контракту. Может совпадать с получателем груза.

- В 12 графе указывается общая сумма поставки. 22 и 23 — указывают, в какой валюте поставка, с кодами денежной единицы контракта и курсом валюты на дату оформления декларации.

- Поле графы 20 — условия поставки — заполняется по информации, предоставленной контрактными документами. Здесь фиксируется место доставки. В нашем случае — это условия СИП (CIP) терминов Инкотермс, что означает, что перевозка и страхование груза оплачены до определенного пункта на пути следования. Может быть до границы, до склада, в нашем случае — до таможенного склада в Москве.

- Графы для указания платежей и пошлин. Каждый показатель указывается в своей графе: таможенные сборы — 1010, пошлины — 2010, НДС — 5010.

Здесь фиксируется место доставки. В нашем случае — это условия СИП (CIP) терминов Инкотермс, что означает, что перевозка и страхование груза оплачены до определенного пункта на пути следования. Может быть до границы, до склада, в нашем случае — до таможенного склада в Москве.

Здесь фиксируется место доставки. В нашем случае — это условия СИП (CIP) терминов Инкотермс, что означает, что перевозка и страхование груза оплачены до определенного пункта на пути следования. Может быть до границы, до склада, в нашем случае — до таможенного склада в Москве.Ниже представлен образец полного заполнения ГТД по импорту: расшифровка по графам с указанием заполненной информации.

Более подробно о правилах заполнения деклараций, в том числе в электронном виде, можно узнать из видео ниже.

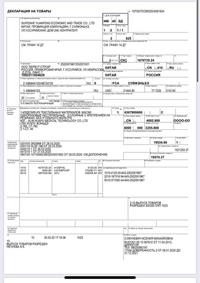

Набираем правильно: номер ГТД, расшифровка, пример создания

Любая декларация, независимо от того — экспорт или импорт оформляет участник внешнеэкономической деятельности, начинается с номера.

Вот как выглядит он в икс-формате:

хххххххх/хххххх/хххххххх

Все элементы номера декларации размещаются через разделитель, при этом пробелы между ними недопустимы.

Пример с цифрами: допустим, код таможенного органа 10101020, дата выпуска (ввоза товара) — 6 декабря 2012 года, порядковая запись в журнале — 00012503. Тогда номер декларации по этим данным будет записан так:

10101020/061212/00012503

Номер ГТД, расшифровка его цифровых элементов определяется содержанием информации, скрытой в нем и сгруппированной в три блока:

- Первый блок — код таможенного подразделения, осуществляющего контроль над ввозом товара.

- Второй — дата регистрации декларации, указываются день, месяц, две последние цифры текущего года.

- Порядковый номер, присваиваемый по журналу регистрации грузовых таможенных деклараций таможней, которая осуществляет регистрацию декларации. Ежегодно начинается заново, с единицы.

Специфика номера в счет-фактуре

С 1 октября 2017 года оформление счет-фактур проводится по-новому. Изменения коснулись правил заполнения графы 11. На сегодня номер ГТД в счетах фактурах при таможенном оформлении грузов — неотъемлемая часть документа.

Пример того, как будет выглядеть номер ГТД в счет фактуре, (расшифровка цифровых блоков дана в строгом соответствии с декларацией) — видно из следующей схемы:

хххххххх/хххххх/хххххххх/хх

Как указано в представленном формате, номер счет-фактуры состоит из следующих элементов:

- Номер грузовой таможенной декларации, которая оформляется к соответствующему бухгалтерскому документу. При этом расшифровка ГТД в счет-фактуре идентична набору элементов при формировании номера декларации.

- Товарная позиция: через знак косой черты в счет-фактуре указывается порядковый номер продукции из 32 графы основного или добавочного листа таможенной декларации.

Если товар оформлен списком, в этом элементе номера счет-фактуры указывается количественный порядковый пункт из списка товаров. Пробелы между элементами номера не допускаются.

Существуют случаи, когда номер ГТД в счет-фактуру заносить не нужно, например в случае импорта товара из стран ЕАЗС (Евразийско-азиатского союза).

Секреты ТН ВЭД, или как правильно определить код товара

В грузовой таможенной декларации указываются различные показатели, характерные для каждого конкретного случая перемещения грузов через таможенную границу РФ. Показатели должны соответствовать фактически перевозимым грузам.

При таможенном оформлении значение придается правильному декларированию грузов, соответствию их товарной номенклатуре внешнеэкономической деятельности – ТН ВЭД. От того, насколько точно выбранный код соответствует товару, зависят таможенные пошлины, сборы и платежи.

ТН ВЭД – это систематизированные коды грузов, которые приняты для обращения в международной торговле.

Разделы, подразделы и позиции товарных групп

В ТН ВЭД товары систематизированы на категории и типы, снабжены кратким наименованием и описанием.

Товарные показатели формируются по:

- разделам;

- группам;

- подгруппам.

Для тех грузов, которые не классифицированы в разделах или группах, применяется в ГТД расшифровка кодов следующая: «прочие» и «прочие из прочих» позиций товарной номенклатуры.

Например, заполняя декларацию в графе описания товара, надо совершить такую последовательность действий:

Например, по запросу «датчик масла» будут найдены примеры декларирования с несколькими типами описания товара вида: «… датчик давления …» «… прибор для измерения давления — датчик специал…»

Из предложенных вариантов ответов на запрос надо выбрать наибольшее совпадение по ключевым словам, которые относятся к целевой товарной группе по заявленному грузу в декларации. К примеру, на слово «трактор» поисковик ТН ВЭД может выдать коды трактора сельскохозяйственного, а также игрушечного. Внимательно определиться с товарной группой – залог успешного декларирования. Чем полнее будет запрос, тем точнее коды оформляемого груза.

Ну и, конечно, не стоит забывать о позиции «прочие» товары. На таможенном сленге такие группы называются «корзинкой». Используется, когда вашего груза нет в поименованных товарных разделах и позициях. Тогда в описании используется цепочка «прочие-прочие-прочие».

Тогда в описании используется цепочка «прочие-прочие-прочие».

Статистика, учет и контроль

Грузовая таможенная декларация обязательна при пересечении границы в 98 странах, с которыми Россия находится в торговых отношениях. Кроме того, ГТД используется в качестве государственного учетно-статистического документа. Это осуществляется с помощью разделения листов декларации. Они распределяются в следующих направлениях:

- Первый — остается в таможенном отделении для архива выпуска декларации.

- Второй лист ГТД направляется в отдел статистики.

- Третий — отдается декларанту для отчетности участника ВЭД в налоговой инспекции и банке.

- Четвертый лист при экспорте прикладывается к сопроводительным документам и направляется в пункт пропуска на границе, при импорте остается в отделе стоимости таможни, оформившей досмотр ввезенного груза.

Пройденный контроль удостоверяется разрешительными отметками на ГТД, в результате чего она становится своеобразным паспортом товара, который имеет юридическую силу в управляющих и таможенных структурах зарубежья.

Найти формы импорта/экспорта | Служба внутренней безопасности

Во избежание потенциальных проблем при оформлении ваших товаров Таможенно-пограничная служба США (CBP) настоятельно рекомендует вам ознакомиться с политиками и процедурами CBP до фактического импорта/экспорта ваших товаров. Вы также должны знать о любых требованиях к ввозу, характерных для конкретного товара, который вы импортируете/экспортируете.

Следующие шаги

Въездные документы

В течение 15 календарных дней с даты прибытия груза в U.S. порт въезда, въездные документы должны быть поданы в месте, указанном директором порта. Эти документы:

- Ввозной манифест (форма 7533 CBP) или заявление и специальное разрешение на немедленную доставку (форма 3461 CBP) или другая форма выпуска товаров, требуемая директором порта

- Свидетельство о праве на въезд

- Коммерческий счет-фактура или предварительный счет-фактура, если коммерческий счет-фактура не может быть предъявлен

- Упаковочные листы, если применимо

- Другие документы, необходимые для определения допустимости товаров

Если товары должны быть выпущены из-под стражи CBP во время ввоза, необходимо подать сводку о ввозе для потребления и расчетные пошлины должны быть депонированы в порту ввоза в течение 10 рабочих дней с момента ввоза товаров.

Поручительство

Запись должна сопровождаться подтверждением того, что в CBP был размещен залог для покрытия любых возможных пошлин, налогов и сборов, которые могут возникнуть. Облигации могут быть обеспечены через поручительскую компанию-резидента США, но могут быть размещены в виде валюты США или определенных государственных обязательств США. В случае, если таможенный брокер нанят для въезда, брокер может разрешить использование его залога для обеспечения необходимого покрытия.

Сводная документация по записи

После предъявления записи посылка может быть осмотрена или от осмотра можно отказаться. Затем груз выпускается, если не произошло никаких юридических или нормативных нарушений. Сводная документация по ввозу подается, а предполагаемые пошлины депонируются в течение 10 рабочих дней с момента ввоза товаров на указанную таможню. Вводная сводная документация состоит из:

- Возврат входной упаковки импортеру, брокеру или его уполномоченному агенту после того, как товар будет разрешен выпуск

- Резюме заявки (форма 7501 CBP | инструкции к форме 7501)

- Другие счета-фактуры и документы, необходимые для оценки пошлин, сбора статистики или определения того, что все импортные требования соблюдены

Немедленная доставка

В некоторых случаях может использоваться альтернативная процедура, предусматривающая немедленный выпуск груза путем подачи заявки на получение специального разрешения на немедленную доставку по форме 3461 CBP до прибытия товара. Перевозчики, участвующие в автоматизированной системе декларирования, могут получить разрешение на условное освобождение после выезда из другой страны и не позднее чем за пять дней до приземления в Соединенных Штатах.

Перевозчики, участвующие в автоматизированной системе декларирования, могут получить разрешение на условное освобождение после выезда из другой страны и не позднее чем за пять дней до приземления в Соединенных Штатах.

Если заявка будет одобрена, посылка будет оперативно выпущена после прибытия. Резюме заявки затем должно быть подано в надлежащей форме, либо на бумаге, либо в электронном виде, а предполагаемые пошлины должны быть депонированы в течение 10 рабочих дней после выпуска. Выпуск с немедленной доставкой с использованием формы 3461 ограничен определенными типами товаров.

Узнать больше

Экспорт

Электронная информация об экспорте (EEI) должна быть подана, когда стоимость товара, классифицированного под каждым отдельным номером Списка B, превышает 2500 долларов США или если для экспорта товара требуется подтвержденная экспортная лицензия. Экспортер несет ответственность за подготовку EEI, а перевозчик подает ее в Таможенно-пограничную службу США (CBP) через AES или AES Direct.

Перед экспортом экспортер должен получить номер Списка B для товара, который он намеревается экспортировать.Номер Списка B должен быть указан в AES для идентификации экспортируемых товаров. Этот номер можно получить в Бюро переписи населения по телефону 1-800-549-0595, вариант 2.

Если экспортер отправляет багаж или контейнеры со своими личными или домашними вещами на сумму более 2500 долларов США за границу, кроме Канады, он должен подать EEI и предоставить ITN перевозчику

Узнать больше

Советы

CBP проводит пилотную программу, целью которой является замена 27 элементов данных в форме 3461 на 12 обязательных элементов данных и 3 необязательных элемента.Упрощенный въезд является прямым ответом на призыв торговли к большей предсказуемости в процессе импорта, упорядоченной подаче данных и ускоренному выпуску грузов.

Simplified Entry представляет собой ключевой строительный блок для Automated Commercial Environment (ACE) Cargo Release. ACE — это система обработки коммерческих сделок, разрабатываемая CBP для облегчения торговли при одновременном укреплении безопасности границ.

ACE — это система обработки коммерческих сделок, разрабатываемая CBP для облегчения торговли при одновременном укреплении безопасности границ.

УЗНАТЬ БОЛЬШЕ

Декларация о допуске | Налоговая служба Южной Африки

Что нового?

- 2 декабря 2021 г. – Информация об авансовом импортном платеже включена в Политику декларирования таможенной очистки

SF-CF-55 – Политика декларирования таможенной очистки была обновлена информацией AIP.Импортер получает уникальный ссылочный номер APN, присвоенный SARS, сообщает его авторизованному дилеру и вставляет его в декларацию о таможенной очистке (CCD) в поле дополнительной информации, как предписано в SC-CF-55-A01. См. Приложение «SC-CF-55-A01 — Заполнение деклараций — Внешнее приложение.pdf»:

- 26 октября 2020 г. – Коды таможенных процедур (КТП)

- 25 октября 2019 г. – Коды сообщений о статусе таможни

Что такое декларация о допуске?

Импортеры и экспортеры и их клиринговые или зарегистрированные агенты должны быть зарегистрированы или лицензированы в соответствии с положениями SC-CF-19 — Регистрация, лицензирование и назначение — Внешняя политика, прежде чем подавать Декларацию о таможенной очистке (ДТП).

Каждый импортер или экспортер товаров должен подать CCD, за исключением случаев, когда это освобождено от уплаты особых правил до того, как товары будут импортированы в Южную Африку или экспортированы из нее. Клиенты проводят самооценку с документацией по сделке и представляют CCD в таможню либо в электронном виде, либо вручную. Таможня отвечает сообщением CUSRES. Коды состояния и заполнение CCD объясняются в SC-CF-04 — Завершение объявлений — Внешнее руководство.

Клиенты электронного обмена данными (EDI), столкнувшиеся с техническими проблемами/трудностями, например, с трудностями при вводе требований к предварительному платежу (PP), должны обратиться к своим поставщикам услуг или в контактный центр SARS, чтобы записать звонок в таможню от их имени и по уважительной причине. показано, может разрешить/одобрить альтернативный процесс на определенный период.Предварительные платежи по импорту завершаются на ГТД. Если вы являетесь клиентом EDI, который не использует сервисный центр, вам необходимо связаться с нашим контактным центром.

Таможня может выпустить груз или запросить подтверждение подтверждающих документов для проверки правильности ГТД посредством документальной проверки. Клиент отправляет подтверждающие документы через [электронная почта защищена] или в печатном виде, которые сканируются на таможне для прикрепления к соответствующему делу в системе. Клиенты должны доказать происхождение товаров, когда применяются льготные ставки пошлин.После получения всех необходимых подтверждающих документов дело направляется на проверку.

Если подтверждающие документы отсутствуют, клиент может подать заявку на декларацию предъявления (DA 22).

Клиенты могут запросить ускоренное оформление, условное освобождение или освобождение от эмбарго, если соблюдаются установленные критерии.

После того, как все партии будут выпущены, товары могут быть либо импортированы в Южную Африку, либо погружены на перевозчика, который вывезет их из Южной Африки.Товары могут ввозиться или вывозиться из Южной Африки только через порты ввоза или вывоза, указанные для этой цели в Правилах. Товары могут быть импортированы или экспортированы железнодорожным, воздушным, морским или автомобильным транспортом. Для некоторых видов импорта или экспорта может потребоваться разрешение на импорт или экспорт.

Товары могут быть импортированы или экспортированы железнодорожным, воздушным, морским или автомобильным транспортом. Для некоторых видов импорта или экспорта может потребоваться разрешение на импорт или экспорт.

Клиенты, имеющие дело с таможенными товарами или товарами, перемещаемыми в пути с временной приостановкой уплаты пошлин и НДС, должны сохранить доказательство экспорта, чтобы снять с них ответственность за уплату пошлин и налогов.

Любые товары, извлекаемые из заброшенных обломков, считаются импортными товарами, и местный или неместный зарегистрированный клиент (поисковик) должен предоставить CCD для учета доходов.

Экспортные декларации, в которых предусматривается возврат пошлин и налогов, должны во время подачи ГТД содержать соответствующий пункт возврата в соответствии с применимым Приложением, а также правильную КОП. Также необходимо соблюдать все примечания и особые требования к конкретному элементу недостатка. Экспортеры и клиенты, желающие заявить о возмещении в соответствии с Приложением 5, должны быть зарегистрированы в таможне. Экспорт любых товаров в соответствии с положениями предмета возмещения подлежит утверждению Комиссара.

Экспорт любых товаров в соответствии с положениями предмета возмещения подлежит утверждению Комиссара.

Когда это является требованием применимого предмета возмещения, клиент обязан подать заявку на досмотр без ущерба (EWP) для того, чтобы контейнер был упакован или опломбирован под таможенным контролем.

Заявки на возврат подаются и обрабатываются в соответствии с таможенными правилами SC-DT-C-13 – Возвраты и возвраты – Внешняя политика.

В зависимости от обстоятельств может потребоваться изменение или аннулирование ПЗС.

Некоторые импортные товары (раздел 38) проходят таможенную очистку по упрощенной процедуре таможенной очистки (DA 306 – Заявление о выпуске товаров в соответствии со статьей 38 1 a Закона о таможне и акцизах № 91 от 1964 г.) вместо CCD, если Контролер/ Менеджер филиала дает разрешение.

Любое лицо, чьи права были ущемлены административным действием, имеет право на получение письменных оснований, как это предусмотрено Конституцией Южной Африки.

Дополнительную информацию можно найти в документе SC-CF-55 — Декларация о допуске — Внешняя политика.

Для получения дополнительной информации о других таможенных процессах, связанных с таможенной декларацией, вы можете перейти по ссылкам ниже:

| А6 | Общая декларация | 2013-02-12 | HTML PDF (73 КБ) | Х |

|---|---|---|---|---|

| А6А | Грузовой/грузовой манифест | 24.10.2007 | HTML PDF (39 КБ) | Х |

| А8А(Б) | На облигации — Документ контроля груза | 15.08.2018 | HTML PDF (1.08 МБ) | Х |

| А8Б | США – Канада Транзитный манифест | 18.03.2020 | HTML PDF (37 КБ) | |

| А10 | Реферат по управлению грузом | 14.05.2018 | HTML PDF (1,12 МБ) | Х |

| А23 | Отчет о задержанном багаже | 31. 10.2014 10.2014 | HTML PDF (1.6 МБ) | Х |

| А30 | Уведомление об отклонении | 20.02.2018 | HTML PDF (17 КБ) | Х |

| А48 | Р.М.Д. Исправление | 22.10.2009 | HTML PDF (665 КБ) | Х |

| А49 | Автомобильный отчет и выпускной документ | 14.08.2007 | HTML PDF (28 КБ) | |

| А50 | Automotive Report & Release Document — дополнительный лист | 14.08.2007 | HTML PDF (21 КБ) | |

| АГ1 | Общая декларация (вне/внутри) | 28 февраля 2006 г. | HTML PDF (45 КБ) | Х |

| В2 | Таможня Канады — Запрос на корректировку | 16.07.2008 | HTML PDF (103 КБ) | Х |

| Б2Г | Неофициальный запрос на корректировку CBSA | 05. 02.2020 02.2020 | HTML PDF (1.3 МБ) | Х |

| В3-3 | Канадская таможенная кодовая форма | 31.01.2006 | HTML PDF (154 КБ) | Х |

| В3В | Продолжение таможенного контроля грузов Канады | 14.03.2007 | HTML PDF (15 КБ) | |

| Б6Д | Декларация о доставке судов и складов | 15.06.2005 | HTML PDF (26 КБ) | |

| В23 | Отдел расследований — Рабочий лист | 2013-04-02 | HTML PDF (3.5 МБ) | |

| В116 | Учетный документ магазина беспошлинной торговли Канадского агентства пограничной службы | 24.10.2016 | HTML PDF (1,5 МБ) | |

| В207 | Информационный лист прокурора | 05. 09.2008 09.2008 | HTML PDF (25 КБ) | Х |

| В226 | Запрос на повторное определение происхождения товаров, ввозимых с территории торгового партнера | 05.09.2008 | HTML PDF (20 КБ) | |

| В227 | Запрос на предварительное решение или обжалование предварительного решения | 29 мая 2008 г. | Отменено | |

| В228 | Североамериканское соглашение о свободной торговле (НАФТА) Анкета для проверки происхождения Содержание региональной стоимости — метод себестоимости | 14.05.2012 | HTML PDF (1458 КБ) | |

| Б228-С | Tratado de libre comercio de America del norte (TLCAN) cuestionario de verificación del origen — Valor de contenido Regional Método de costo neto | 14.05.2012 | PDF (1.5 МБ) | |

| В229 | Североамериканское соглашение о свободной торговле (НАФТА) Анкета для проверки происхождения Содержание региональной стоимости — метод стоимости сделки | 2012-05-02 | HTML PDF (360 КБ) | Х |

| Б229-С | Tratado de libre comercio de America del Norte (TLCAN) Cuestionario de verificacón del origen Valor de contenido Regional — Método de valor de transacción | 2012-05-02 | PDF (319 КБ) | Х |

| Б230 | Анкета для проверки происхождения Североамериканского соглашения о свободной торговле Товары, полностью полученные или полностью произведенные на территории одной или нескольких сторон | 09. 11.2006 11.2006 | HTML PDF (67 КБ) | Х |

| Б230-С | Tratado de libre comercio de America del Norte (TLCAN) Cuestionario de verificación del origen bienes obtenidos en su totalidad o producidos enteramente en el territorio de una o más de las partes. | 17.11.2006 | PDF (56 КБ) | Х |

| В231 | Анкета для проверки происхождения Североамериканского соглашения о свободной торговле (НАФТА) — изменение тарифа | 10.11.2006 | HTML PDF (160 КБ) | Х |

| Б231-С | Tratado de libre comercio de america del norte (TLCAN) Cuestionario de verificación del origen — Cambio de Arancel | 17.11.2006 | PDF (162 КБ) | Х |

| В232 | Североамериканское соглашение о свободной торговле — Сертификат происхождения | 27.09.2016 | HTML PDF (1.  8 МБ) 8 МБ) | Х |

| В235 | Анкета для проверки происхождения Североамериканского соглашения о свободной торговле (НАФТА) — товары, полностью произведенные на территории еще одной из сторон исключительно из материалов происхождения | 17.11.2006 | HTML PDF (334 КБ) | Х |

| Б235-С | Tratado de libre comercio de America del Norte (TLCAN) Cuestionairo para la verificación de origen — Bienes produciodos entramente en el territorio de una o más de las partes a partir exclusivamente | 17.11.2006 | PDF (346 КБ) | Х |

| В236 | Запрос(ы) на повторное определение маркировки товаров, импортированных из страны НАФТА | 03.01.2007 | HTML PDF (76 КБ) | |

| В238 | Анкета НАФТА для подтверждения происхождения | 05.12.2006 | HTML PDF (171 КБ) | Х |

| Б238-С | Cuestionario sobre verificación de origen del tratado de libre comercio de america del norte (TLC) | 05. 12.2006 12.2006 | PDF (168 КБ) | Х |

| В239 | Соглашение о свободной торговле — Сертификат происхождения (только CIFTA) | 18.01.2021 | HTML PDF (2.1 МБ) | Х |

| Б240 | Соглашение о свободной торговле между Канадой и Чили — сертификат происхождения | 09.02.2018 | HTML PDF (2,2 МБ) | Х |

| Б240-С | Acverdo de Libre Comercio Canada-Chili — Certificado de Origin | 21.11.2006 | PDF (64 КБ) | Х |

| В246 | Сертификат происхождения — Соглашение о свободной торговле между Канадой и Коста-Рикой | 22.12.2021 | HTML PDF (2360 КБ) | Х |

| Б246-С | Certificado de Origin — Tratado de Libre Comercio Canada — Коста-Рика | 22.12.2021 | PDF (1850 КБ) | Х |

| В247 | Анкета CCFTA для подтверждения происхождения | 08. 12.2006 12.2006 | HTML PDF (526 КБ) | Х |

| Б247-С | Cuestionario sobre verificacion de origen del Tratado de Libre Comercio entre Canada y Chile | 0000-00-00 | PDF (196 КБ) | Х |

| В255 | Сертификат происхождения — Текстильные и швейные товары, происходящие из наименее развитой страны | 15.08.2017 | HTML PDF (1.4 МБ) | Х |

| BSF136 | Предварительное уведомление о прибытии круизного лайнера | 2006-02-02 | HTML PDF (31 КБ) | Х |

| BSF148 | Заявка на кредит | 10 февраля 2006 г. | HTML PDF (29 КБ) | |

| BSF153 | Информационный запрос API/PNR путешественника | 05.05.2016 | HTML PDF (1.3 МБ) | Х |

| BSF158 | Заявка на экспортную отчетность по электронному обмену данными (EDI) G7 | 12. 07.2021 07.2021 | HTML PDF (1 МБ) | Х |

| BSF163 | Меморандум о взаимопонимании — Программа курьерских/низкоценных отправлений (LVS) | 08.10.2014 | HTML PDF (16 КБ) | |

| BSF164 | Заявка на участие в программе курьерской доставки малоценных товаров | 08.10.2014 | HTML PDF (20 КБ) | |

| BSF186 | Документ учета личных вещей | 03.06.2009 | HTML PDF (83 КБ) | Х |

| БСФ186А | Документ учета личных вещей (список импортируемых товаров) | 15.01.2019 | HTML PDF (80 КБ) | |

| BSF192 | Декларация CBSA о личном освобождении | HTML PDF (232 КБ) | ||

| BSF249 | Анкета для проверки происхождения из наименее развитых стран – критерии предпочтения E | 18. 09.2012 09.2012 | HTML PDF (1.1 МБ) | Х |

| BSF266 | Форма заявки на соглашение о реинвестировании штрафных санкций (PRA) | 2018-06-19 | HTML PDF (1,73 МБ) | Х |

| BSF267 | Сертификат происхождения Соглашение о свободной торговле между Канадой и Перу | 2016-09-16 | HTML PDF (320 КБ) | Х |

| БСФ267-С | Certificado de origen — Tratado de Libre Comercio Canada — Перу | 2016-09-16 | PDF (90 КБ) | Х |

| BSF303 | Канадско-иорданское соглашение о свободной торговле Сертификат происхождения | 2016-09-16 | HTML PDF (978 КБ) | Х |

| БСФ303-А | Сертификат происхождения Соглашения о свободной торговле между Канадой и Иорданией (арабская версия) | 21 сентября 2012 г. | PDF (1.5 МБ) | Х |

| BSF329-1 | Заявление на транзакцию воздушных операций с Агентством пограничных служб Канады | 03.02.2020 | HTML PDF (814 КБ) | Х |

| BSF329-4 | Заявление о заключении морских операций с Агентством пограничных служб Канады | 03.02.2020 | HTML PDF (828 КБ) | Х |

| BSF329-5 | Заявление на транзакцию железнодорожных операций с Агентством пограничных служб Канады | 03.02.2020 | HTML PDF (811 КБ) | Х |

| BSF329-7 | Заявление о заключении дорожных операций с Агентством пограничных служб Канады | 03.02.2020 | HTML PDF (819 КБ) | Х |

| BSF329-9 | Заявление на осуществление экспедиторских операций с Агентством пограничных служб Канады | 03. 02.2020 02.2020 | HTML PDF (1.3 МБ) | Х |

| BSF335 | Отчет железнодорожной бригады | 2006-11-02 | HTML PDF (100 КБ) | |

| BSF352 | Соглашение между Канадой, США и Мексикой, усредняющее выбор транспортных средств для целей региональной ценности | 24.03.2021 | HTML PDF (1,25 МБ) | Х |

| BSF360 | Заявление на авторизацию Blanket B2 | 17.05.2017 | HTML PDF (1.4 МБ) | Х |

| BSF373 | Заявка на электронный обмен данными (EDI) для Интегрированной импортной декларации (IID) | 2021-06-09 | HTML PDF (1,87 МБ) | |

| BSF383 | Отчет об инциденте с охранником по контракту и применении силы | 2021-05-07 | HTML PDF (1,68 МБ) | |

| BSF386 | Разрешение на пересечение границы в отдаленных районах (RABC) | 08. 08.2018 08.2018 | HTML PDF (1.47 МБ) | Х |

| БСФ423 | Обработка при личном общении — Воздушный режим | 03.07.2019 | HTML PDF (54 КБ) | Х |

| БСФ459 | Сертификат происхождения — Соглашение о свободной торговле между Канадой и Колумбией | 2010-08-10 | HTML PDF (1,0 МБ) | Х |

| БСФ459-С | Certificado de origen — Tratado de Libre Comercio entre Canada y Colombia | 15.08.2011 | PDF (965 КБ) | Х |

| BSF496 | Предварительное уведомление артистов-исполнителей | 2010-04-16 | HTML PDF (78 КБ) | Х |

| BSF524 | Запрос о слушании дела о приемлемости/ пересмотре решения о задержании в соответствии с правилами Иммиграционного отдела | 11. 12.2012 12.2012 | HTML PDF (1201 КБ) | Х |

| BSF552 | Декларация о вещах экипажа | 2018-07-16 | HTML PDF (1.33 МБ) | Х |

| BSF575 | Квитанция о предписанном документе в соответствии с R260 | 2011-08-10 | HTML PDF (228 КБ) | Х |

| BSF597 | Заявление на участие в программе регистрации коммерческих водителей | 2016-08-31 | HTML PDF (1,8 МБ) | |

| BSF613 | Форма заявки на участие в программе сводной отчетности | 2020-07-06 | HTML PDF (1.76 МБ) | Х |

| BSF631 | Сертификат происхождения — Соглашение о свободной торговле между Канадой и Республикой Панама | 2016-09-16 | HTML PDF (1,5 МБ) | Х |

| БСФ631-С | Tratado de Libre Comercio entre Canada y la República de Panamá | 14. 03.2013 03.2013 | PDF (1,5 МБ) | Х |

| BSF641 | Анкета о проживании и выезде за пределы Канады | 26.04.2017 | HTML PDF (1.5 МБ) | |

| BSF644 | Запрос цифрового отпечатка пальца | 30.07.2020 | HTML PDF (1,61 МБ) | Х |

| BSF664 | Приложение магазина беспошлинной торговли/Поправка | 2012-12-19 | HTML PDF (1,9 МБ) | Х |

| BSF673 | Форма запроса на исправление ручной накладной, грузов и транспортных средств — после прибытия — все виды транспорта | 23.08.2019 | HTML PDF (2 МБ) | Х |

| BSF697 | Проверка персонала, форма согласия и разрешения | 14.01.2013 | HTML PDF (1.2 МБ) | Х |

| BSF699 | Заявление о возврате (а) изъятого проездного документа и/или удостоверения личности | 10. 01.2022 01.2022 | HTML PDF (2,59 МБ) | Х |

| BSF708 | Железнодорожный транспортный манифест | 04.07.2013 | HTML PDF (31 КБ) | |

| BSF722 | Изменение статуса привязки для существующих перевозчиков CBSA | 03.02.2020 | HTML PDF (1.3 МБ) | |

| BSF726 | Электронная форма корректировки платежей | 11.03.2015 | HTML PDF (1,4 МБ) | |

| BSF728 | Электронная отчетность по экспорту контролируемых товаров | 2014-01-17 | HTML PDF (2,1 МБ) | |

| BSF732 | Национальный центр таргетинга — предварительное уведомление о прибытии | 2019-02-12 | HTML PDF (1.19 МБ) | Х |

| BSF738 | Запрос о помощи | 21. 09.2017 09.2017 | HTML PDF (1,7 МБ) | |

| BSF740 | Заявка Агентства пограничных служб Канады на получение разрешения на авторское право Материал | 2014-06-19 | HTML PDF (2,2 МБ) | Х |

| BSF745 | Полномочия на раскрытие личной информации назначенному представителю | 08.09.2014 | HTML PDF (1.8 МБ) | |

| BSF747 | Сертификат происхождения — Соглашение о свободной торговле между Канадой и Республикой Гондурас | 26.09.2014 | HTML PDF (1,8 МБ) | |

| БСФ747-С | Certificado de Origen / Tratado de Libre Comercio entre Canada y la República de Гондурас | 26.09.2014 | PDF (1.8 МБ) | |

| BSF757 | PARE Запись для испытательного центра | 2019-12-19 | HTML PDF (982 КБ) | Х |

| BSF758 | Форма медицинского освидетельствования PARE/письмо врачу | 2015-06-19 | HTML PDF (140 КБ) | |

| BSF760 | Сертификат происхождения: Соглашение о свободной торговле между Канадой и Кореей | 2016-09-16 | HTML PDF (1.  8 МБ) 8 МБ) | |

| БСФ760-К | Сертификат происхождения: Соглашение о свободной торговле между Канадой и Кореей (корейская версия) | 16.12.2014 | PDF (334 КБ) | |

| BSF766 | Заявление о предоставлении помощи в соответствии с подразделом 42.1(1) Закона об иммиграции и защите беженцев (IRPA) | 03.05.2017 | HTML PDF (1.5 МБ) | |

| BSF786 | Предсезонный профиль перевозчика по программе электронной коммерческой очистки Arctic Shipping (ASECC) | 20.04.2021 | HTML PDF (2,6 МБ) | |

| BSF800 | Список товаров для выгрузки | 2017-11-30 | HTML PDF (2.6 МБ) | |

| BSF814 | Пилотный проект для путешественников в отдаленных районах — Квебек (PPTRA-Q) Форма заявки | 08. 02.2019 02.2019 | HTML PDF (2,24 МБ) | Х |

| BSF815 | Приложение электронного обмена данными (EDI) для ежедневного уведомления (DN) и выписки со счета (SOA) | 21.11.2018 | HTML PDF (1.25 МБ) | Х |

| BSF831 | Форма заявки на отчетность экспортера | 2021-12-16 | HTML PDF (1,2 МБ) | Х |

| BSF844 | Форма на случай непредвиденных обстоятельств экспортера | 31.08.2020 | HTML PDF (1,40 МБ) | Х |

| BSF848 | Канада — Соединенные Штаты — Мексика Соглашение об усреднении транспортных средств Выбор для целей определения стоимости труда Содержание | 24.03.2021 | HTML PDF (1 МБ) | Х |

| БСФ904 | Электронный обмен данными ( EDI ) приложение для предварительной коммерческой информации ( ACI ) | 21. 12.2021 12.2021 | HTML PDF (1.3 МБ) | Х |

| БСФ905 | Форма заявки на морскую экспортную отчетность – электронный обмен данными ( EDI ) | 21.12.2021 | HTML PDF (1,2 МБ) | Х |

| БСФ911 | Выпуск и декларация B3 Электронный обмен данными ( EDI ) Форма заявки | 06.01.2022 | HTML PDF (724 КБ) | Х |

| С6 | Разрешение для специальных целей | 15 мая 2008 г. | HTML PDF (16 КБ) | |

| С47 | Заявление о временном допуске судна к прибрежной торговле Канады | 2017-10-02 | HTML PDF (1.8 МБ) | Х |

| С47-1 | Заявление об освобождении от пошлин на основе 1/120 для временного допуска судна к каботажной торговле Канады, если лицензия на каботажную торговлю не требуется | 22. 09.2017 09.2017 | HTML PDF (1,4 МБ) | |

| CBSA115 | Заявка на экспортную отчетность-перевозчика/поставщика услуг | 25.09.2012 | HTML PDF (141 КБ) | Х |

| CBSA130 | Краткое изложение деятельности по возмещению ущерба | 31.01.2006 | HTML PDF (26 КБ) | Х |

| CE311 | Перевод карты декларации Агентства пограничной службы Канады | 22.11.2018 | PDF (2.51 МБ) | |

| КИ1 | Таможенная накладная Канады | 10.10.2008 | HTML PDF (429 КБ) | Х |

| КИ1-1 | Счет-фактура канадской таможни — дополнительный лист | 18.08.2008 | Отменено | |

| Д120 | Таможенный залог | 07. 02.2008 02.2008 | HTML PDF (38 КБ) | Х |

| Е1 | Декларация о судовых складах | 15.05.2012 | HTML PDF (1.7 МБ) | |

| Е15 | Свидетельство об уничтожении/вывозе | 16.06.2006 | HTML PDF (476 КБ) | Х |

| Э29Б | Временное разрешение на въезд | 2019-10-10 | HTML PDF (1,52 МБ) | Х |

| Е63-1 | Круизное судно — Прибытие пассажиров и экипажа | 06.09.2017 | HTML PDF (1 МБ) | Х |

| Е95 | Информационный лист анализа жалоб | 14.05.2012 | HTML PDF (285 КБ) | Х |

| Е311 | Карта декларации CBSA | 27.09.2016 | HTML PDF (262 КБ) | |

| Е347 | Отчет о проверке/инспекции таможенного склада | 03. 04.2017 04.2017 | HTML PDF (1.5 МБ) | |

| Е353 | Внимание! Весь бортпроводник авиакомпании | 27.09.2016 | HTML PDF (92 КБ) | |

| Е400 | Заявление на получение лицензии на работу таможенного склада | 20 февраля 2012 г. | HTML PDF (965 КБ) | Х |

| Э400Б | Заявление на получение лицензии на эксплуатацию таможенного склада | 05.04.2012 | HTML PDF (1.4 МБ) | |

| Э400К | Заявление на получение лицензии на деятельность таможенного склада | 05.04.2012 | HTML PDF (993 КБ) | Х |

| Е401 | Заявление на получение лицензии на деятельность склада временного хранения | 03.04.2017 | HTML PDF (2,3 МБ) | |

| Е570 | Заявка на участие в системе Courier / LVS | 07. 01.2004 01.2004 | Отменено | |

| Е571 | Заявление о штрафах за несвоевременный учет для отказа, аннулирования | 10.10.2008 | HTML PDF (52 КБ) | |

| Е604 | Справочник по тарифам TDC | 2013-06-19 | HTML PDF (1.1 МБ) | |

| Е613 | Соглашение об электронной обработке случайных требований о возмещении | 12.05.2009 | HTML PDF (24 КБ) | |

| Е618 | Контрольный список безопасности замкнутого пространства и разрешение на вход | 05.09.2008 | HTML PDF (25 КБ) | |

| Е639 | Агентский договор | 2008-09-16 | Отменено | |

| Е646 | Самостоятельная таможенная оценка — Заявление импортера — Часть 1 | 03. 02.2020 02.2020 | HTML PDF (1.2 МБ) | Х |

| Е647 | Программа самооценки таможенных органов – Заявление перевозчика – Часть 1 | 2010-02-15 | HTML PDF (209 КБ) | Х |

| Е648 | Сводка доходов CSA | 09.02.2006 | HTML PDF (127 КБ) | Х |

| Е650 | Уведомление об оценке наказания | 2015-09-17 | HTML PDF (127 КБ) | |

| Е655 | Программа таможенной самооценки для импортеров, часть II Заявление | 23 января 2014 г. | HTML PDF (1.8 МБ) | Х |

| Е656 | Заявление перевозчика в рамках программы самооценки таможенных органов – Часть II | 21.08.2020 | HTML PDF (2,2 МБ) | Х |

| Е667 | Отчет о трансграничной валюте или денежных инструментах – общий | 16. 03.2021 03.2021 | HTML PDF (1,4 МБ) | Х |

| Е668 | Отчет о трансграничной валюте или денежных инструментах, сделанный лицом, ответственным за перевозку | 16.03.2021 | HTML PDF (611 КБ) | Х |

| Е669 | Декларация о незначительной переработке на территории государства, не являющегося стороной (CIFTA) | 2019-08-19 | HTML PDF (1.61 МБ) | Х |

| Е672 | Форма заявки CANPASS | 28.03.2018 | HTML PDF (1,45 МБ) | Х |

| Е677 | Отчет о трансграничной валюте или денежных инструментах — физическое лицо | 16.03.2021 | HTML PDF (1,3 МБ) | Х |

| Е679 | Canpass — корпоративный самолет | 09.02.2006 | HTML PDF (46 КБ) | Х |

| Е686 | Заявка на одноэтапный выпуск полной документации (RFD) G7 — Декларация о намерении участвовать | 12. 06.2008 06.2008 | HTML PDF (28 КБ) | |

| К11 | Сертификат о повреждении товара | 2006-11-02 | HTML PDF (62 КБ) | |

| К25 | Заявление на поиск, воспроизведение и заверение документов | 18.08.2008 | Отменено | |

| К32 | Заявление о возмещении ущерба | 11.05.2021 | HTML PDF (1.2 МБ) | Х |

| К32А | Сертификат на ввоз, продажу или передачу | 09.02.2006 | HTML PDF (64 КБ) | Х |

| К32Б | Свидетельство об отказе от продажи на экспорт | 14.05.2012 | HTML PDF (526 КБ) | |

| К36А | Декларация судовых складов и свидетельство о допуске | 09.04.2020 | HTML PDF (1.  5 МБ) 5 МБ) | |

| К36Б | Свидетельство для использования заявителями при подаче заявления о возврате таможенных пошлин и/или акцизных сборов, уплаченных в отношении потребительских товаров, загруженных на борт коммерческих воздушных судов, следующих рейсами за пределы Канады | 03.04.2017 | HTML PDF (1,5 МБ) | |

| К90 | Заявление об освобождении от уплаты пошлин | 2018-01-26 | HTML PDF (1.2 МБ) | |

| К90Р | Заявление о освобождении в соответствии с приказом Совета | 29 апреля 2008 г. | Отменено | |

| Л53 | Заявление на получение лицензии таможенного брокера | 27 мая 2013 г. | HTML PDF (23 КБ) | |

| Л55 | Заявление о проведении экспертизы таможенных брокеров | 29. 07.2013 07.2013 | HTML PDF (1.1 МБ) | Х |

| Л60 | Анкета таможенных брокеров | 27 августа 2008 г. | HTML PDF (1,3 МБ) | Х |

| Л61 | Уведомление о подаче заявления на получение лицензии на эксплуатацию таможенного склада | 20 февраля 2012 г. | HTML PDF (800 КБ) | |

| Y15A | Запрос в Научно-техническое управление — Акциз | 09.07.2015 | HTML PDF (1.4 МБ) | Х |

| Й15Д | Запрос на утверждение формулы | 14.11.2019 | HTML PDF (1,68 МБ) | Х |

Обзор таможенной декларации – таможня Норвегии

Этот сервис предлагает всем предприятиям, задекларировавшим товары в норвежской таможне, ежемесячный обзор всех таможенных деклараций, относящихся к их собственному предприятию. Будет подготовлен один обзор для каждого номера клиента. Система таможенного декларирования Норвегии (TVINN) является источником информации в обзоре. Обзор таможенной декларации будет доступен на второй рабочий день после окончания предыдущего месяца. Когда новый обзор станет доступным в Altinn, предприятие получит уведомление по электронной почте от Altinn.

Относительно Altinn: Обзор декларации доступен для всех предприятий, которые импортировали или экспортировали товары в соответствующий период.Контроль доступа соответствует стандартам Altinn: https://www.altinn.no/no/Portalhjelp/Administrere-rettigheter-og-prosessteg/Gi-roller-og-rettigheter. Роль конечного пользователя в Altinn: Regnskapsmedarbeider , Regnskapsmedarbeider uten signeringsrettigheter , Regnskapsfører med signeringsrettigheter og Revisormedarbeider .

Зарегистрированные предприятия, плательщики НДС

С 2017 года все зарегистрированные предприятия, обязанные платить НДС, должны сообщать НДС об импорте в Налоговую администрацию Норвегии, а не в Норвежскую таможню. Обзор таможенной декларации покажет информацию, которая может быть полезна зарегистрированным предприятиям-плательщикам НДС при заполнении декларации по НДС. Важно отметить, что Налог в обзоре таможенной декларации не содержит НДС, если получатель зарегистрирован как плательщик НДС.

Обзор таможенной декларации покажет информацию, которая может быть полезна зарегистрированным предприятиям-плательщикам НДС при заполнении декларации по НДС. Важно отметить, что Налог в обзоре таможенной декларации не содержит НДС, если получатель зарегистрирован как плательщик НДС.

Обзор декларации — это только обзор части информации, которой предприятие уже владеет через утвержденные таможенные декларации. Предприятия, которые импортируют и экспортируют товары, должны продолжать соблюдать обязательство по сохранению в соответствии с разделом 4-12 Закона о таможне с правилами.

Подробнее о расчете НДС на импорт читайте на сайте Налогового управления Норвегии.

База НДС и статистическая стоимость

Для зарегистрированных предприятий, являющихся плательщиками НДС, база НДС и НДС с 2017 года больше не будут являться частью таможенной декларации, и поэтому эти суммы не будут отображаться в обзоре таможенной декларации. Там, где это применимо, будут указаны только другие налоги, указанные в таможенной декларации, такие как специальные пошлины, исследовательские сборы, экспортный налог на рыбу, пошлины и/или налог на сырье.

Как правило, база НДС будет соответствовать статистической стоимости (столбец 46 в таможенной декларации) плюс любые пошлины и налоги, хотя есть исключения. Эти исключения:

- При реимпорте после переработки за границей, например переработки сырья.

- При ввозе произведений искусства, предметов коллекционирования и антиквариата.

- При ввозе зуботехнической продукции.

- Реимпорт после ремонта/бесплатного ремонта объектов.

Для предприятий, не зарегистрированных в качестве плательщика НДС, НДС должен быть указан как и прежде при декларировании, и сумма НДС появится в обзоре декларации.

Подробнее об обзоре таможенной декларации

Обзор таможенной декларации доступен в формате PDF и XML. Обзор показывает все утвержденные декларации, за исключением дополнительных требований и предварительных деклараций. Каждая декларация показывает статистическую стоимость и общую налогооблагаемую сумму по декларации.

В обзоре таможенной декларации также показаны декларации для каждого номера клиента, зарегистрированного в качестве получателя при импорте в столбце 8 и отправителя при экспорте в столбце 2 таможенной декларации.

По каждому клиенту составляется обзор по номеру клиента (регистрационный номер), который зарегистрирован в Центральном координационном реестре юридических лиц. Если декларация касается подгруппы, равной типу предприятия «компания» (BEDR), для каждой подгруппы будет подготовлен отдельный обзор. Получателем обзоров деклараций является основное юридическое лицо.

Дата оформления декларации будет определять, когда декларация будет показана в обзоре декларации.Исключение составляют временные объявления. Они будут отображаться независимо от даты оформления.

Обзор деклараций включает все типы утвержденных импортных и экспортных деклараций:

- Обычные декларации (FU).

- Окончательный расчет после предварительной декларации (EN).

- Все типы временных деклараций (ВД) в зависимости от статуса декларации на момент подготовки обзора декларации.

- Реимпорт/реэкспорт и т. д. (MA).

- Преобразования, такие как ретроспективные расчеты (EB), возвраты (RE) и статистические исправления (SO).

Обзоры не будут удалены из Altinn. В долгосрочной перспективе может возникнуть необходимость удалить старые обзоры, но решение о том, когда это произойдет, еще не принято.

Ссылка: Вот список кодов статуса обработки, которые будут использоваться в обзоре таможенной декларации (pdf). (80 КБ) (205 КБ)

(СПИСОК, СВЯЗАННЫЙ ВЫШЕ, ДОСТУПЕН ТОЛЬКО НА НОРВЕЖСКОМ ЯЗЫКЕ)

Ошибки в обзоре таможенной декларации

В случае ошибок в обзоре таможенной декларации клиент не получит новый обзор.

Если выяснится, что в декларациях в обзоре деклараций есть ошибки из-за того, что они заявлены не по тому клиенту, новый обзор деклараций не будет выдан. Исправление декларации с неверным заказчиком будет отображаться как перерасчет в обзоре декларации, за месяц утверждения перерасчета.

Как исправить ошибки?

Сначала обратитесь к декларанту, прошедшему Таможенное оформление (вы найдете декларанта в графе «Декларант» в обзоре) и сообщите ему об ошибке. Большинство декларантов могут отправить нам электронные исправления, используя систему таможенного оформления TVINN. Когда таможня получает электронное исправление через декларанта, наше время обработки невелико – редко больше одного дня. В качестве альтернативы вы можете подать заявку на исправление через Altinn. Подробнее об этом можно прочитать здесь.

Большинство декларантов могут отправить нам электронные исправления, используя систему таможенного оформления TVINN. Когда таможня получает электронное исправление через декларанта, наше время обработки невелико – редко больше одного дня. В качестве альтернативы вы можете подать заявку на исправление через Altinn. Подробнее об этом можно прочитать здесь.

Образцы файлов

Ниже приведены примеры того, как обзор таможенной декларации будет отображаться в различных форматах. (ОБРАЗЦЫ, СВЯЗАННЫЕ НИЖЕ, ДОСТУПНЫ ТОЛЬКО НА НОРВЕЖСКОМ ЯЗЫКЕ)

*файл XML можно открыть в электронной таблице

Подробнее о содержимом файла PDF

PDF-документ имеет портретный формат A4.Обзор сгруппирован по типам деклараций, и для определенных типов деклараций сделаны дополнительные поясняющие строки, чтобы предоставить наиболее актуальную информацию.

Внутри каждой группы объявления отображаются со следующей информацией:

- Дата оформления.

- Разрешение/серийный номер.

- Имя декларанта.

- Статистическое значение, накопленное для всей декларации.

- Начисленная сумма пошлин и налога за всю декларацию.

Следующая информация отображается только в файле PDF:

- Адрес отправителя и получателя.

- Сводка по налогам.

- Спецификация общей суммы налогов по видам налогов.

Декларации о преобразовании

Для деклараций о преобразовании налогооблагаемая сумма представляет собой разницу между первоначальной декларацией и преобразованием. В столбце статистического значения сумма представляет собой разницу между декларацией преобразования и декларацией, которая была преобразована.Именно эти суммы могут составлять часть базы НДС.

Кроме того, отображается дополнительная строка с оформлением и порядковым номером исходной декларации, а также полное статистическое значение конвертации. Это делается для того, чтобы получатели могли согласовать исходную декларацию.

Временный ввоз

Для обзора временного ввоза отображается статус обработки декларации, чтобы было видно, какие декларации не были закрыты.

Сводка

Статистические значения и налоги суммируются для обычного импорта и экспорта, но не для реимпорта и реэкспорта, так как статистическое значение декларируется в соответствии с несколько иными правилами.Статистическая стоимость реимпорта в некоторых случаях представляет собой прирост стоимости, а в других случаях — общую стоимость. Поэтому необходимо оценить индивидуальную декларацию, чтобы определить базу НДС.

Кроме того, настраивается обзор задекларированных налогов с налогооблагаемой суммой по видам налогов. Налоги на реимпорт/реэкспорт являются фактическими и составляют часть спецификации.

О содержимом файла XML

Файл XML содержит несколько больше информации из объявления, чем файл PDF.Сделан обзор содержимого, который также показывает отличие от файла PDF (см. обзор ссылок выше). XML определяется таким образом, что его можно использовать для согласования и расчетов в Excel и других типах электронных таблиц, где это применимо, которые могут преобразовывать XML-файлы в формат электронных таблиц.

обзор ссылок выше). XML определяется таким образом, что его можно использовать для согласования и расчетов в Excel и других типах электронных таблиц, где это применимо, которые могут преобразовывать XML-файлы в формат электронных таблиц.

Важно отметить, что решение будет проходить тестирование осенью и в него могут быть внесены изменения. О любых таких изменениях будет объявлено на нашем веб-сайте

ДЕКЛАРАЦИЯ И ОФОРМЛЕНИЕ Импорт

Импорт Декларация обрабатывается в случае импорта товаров на местный рынок из других стран с уплатой таможенной пошлины или освобождением от пошлины, в зависимости от того, что применимо.

режим импорта

Следующие типы деклараций связаны с режимом импорта:

• Импорт в местный из остального мира (ROW)

• Импорт в местный из FZ (Свободная зона)

• Импорт в местный из CW (Таможенный склад)

• Импорт в местный из GCC (статистический импорт)

• Импорт для повторного экспорта в местный из ROW

• Импорт для повторного экспорта в местный из FZ

• Импорт для повторного экспорта в местный из CW

• Импорт в CW из страны проживания

• Импорт в страну CW из FZ

• Ввоз в страну CW из страны (после временного ввоза)

импорт в страну из остального мира (ROW):

Этот тип декларации относится к товарам, ввозимым напрямую Импортером (коммерческим, личным или курьерским) из ОАЭ или стран Персидского залива из остального мира. Декларация может быть подана через онлайн-сервисы зарегистрированным Пользователем Мирсал или воспользовавшись услугой уполномоченного Таможенного брокера. Некоммерческие клиенты могут воспользоваться услугами Бюро для подачи декларации из указанных таможен.

Декларация может быть подана через онлайн-сервисы зарегистрированным Пользователем Мирсал или воспользовавшись услугой уполномоченного Таможенного брокера. Некоммерческие клиенты могут воспользоваться услугами Бюро для подачи декларации из указанных таможен.

Необходимые документы

• Генеральная авианакладная/Внутренняя авианакладная для воздушного канала

• Основной коносамент/Внутренний коносамент для морского канала

• Коммерческий счет-фактура

• Сертификат происхождения

• Упаковочный лист

• Заказ на поставку

• Разрешения, где это применимо.

ввоз в страну из СЗ:

Когда товары ввозятся в страну и страны ССАГПЗ из СЗ, тип декларации «Ввоз в страну из свободной зоны» должен быть очищен при уплате соответствующей пошлины. Декларация должна быть подана зарегистрированным импортером или уполномоченным таможенным брокером.

Необходимые документы

• Уведомление о доставке

• Счет-фактура

• Упаковочный лист

• Разрешение на товары ограниченного доступа (при наличии) от компетентного органа.

импорт на местный из CW:

Товары, хранящиеся на таможенном складе, могут быть вывезены на местный рынок после уплаты соответствующих таможенных пошлин и налогов. Декларация может быть подана Лицензиатом таможенного склада или зарегистрированным Импортером, являющимся Владельцем товаров.

Обязательные документы

• Счет

• Упаковка

Импорт в локальный от GCC (статистический импорт):

Товары могут быть перемещены внутри-GCC таможенные офисы, позволяющие пройти зарубежные товары из одного государства-члена в другое государство-член.Статистическая экспортная декларация должна быть оформлена в экспортирующей стране ССАГПЗ для ввоза таких товаров, и ее копия должна быть представлена в таможню страны-импортера со штампом «Макаса» (механизм зачета) на декларации. во избежание повторной оплаты таможенной пошлины в стране назначения. Тип объявления «Импорт в локальный из GCC» должен быть очищен для такой транзакции.

Тип объявления «Импорт в локальный из GCC» должен быть очищен для такой транзакции.

Необходимые документы

• Заказ на доставку (для морского и воздушного транспорта)

• Генеральная авианакладная/Внутренняя авианакладная для воздушного канала

• Мастер-коносамент/собственная коносамент для морского канала

• Земля Манифест/транспортная накладная для Land Channel

• Коммерческий счет-фактура

• Упаковочный лист

• Статистическая экспортная накладная, полученная из страны-экспортера GCC с

подтверждением штампа «Makasa»

импорт для реэкспорта в местные из ROW:

Товары могут быть импортированы с целью их реэкспорта полностью или частично в другую страну.Депозит или гарантия, эквивалентная применимой сумме тарифа на товары, должны быть обеспечены вместо таможенной пошлины. Для этой процедуры необходимо очистить тип объявления «Импорт для повторного экспорта в локальный из ROW». В настоящее время эта декларация ограничена теми, стоимость которых превышает 20 000 дирхамов ОАЭ, за исключением транспортных средств. См. Таможенную политику №. 34 и 37, изданные в 2010 году для правил и регулирования вышеуказанной процедуры.

В настоящее время эта декларация ограничена теми, стоимость которых превышает 20 000 дирхамов ОАЭ, за исключением транспортных средств. См. Таможенную политику №. 34 и 37, изданные в 2010 году для правил и регулирования вышеуказанной процедуры.

Необходимые документы

• Генеральная авианакладная/Внутренняя авианакладная для воздушного канала

• Основной коносамент/Внутренний коносамент для морского канала

• Коммерческий счет-фактура

• Сертификат происхождения

• Упаковочный лист

• Заказ на доставку

импорт для реэкспорта в Местный из ФЗ:

Импортеры в У.AE и GCC могут импортировать товары из FZ в Local с целью их реэкспорта в остальной мир (ROW), кроме стран GCC. Таможенные пошлины, взимаемые с товаров, ввозимых в таком порядке, обеспечиваются постоянной банковской гарантией или депозитом. Тип декларации по таким сделкам – «Ввоз для реэкспорта из СЗ». Декларация должна быть подана зарегистрированным местным импортером или уполномоченным таможенным брокером. См. Таможенную политику №. 34 и 37, изданные в 2010 г. для правил и положений вышеуказанной процедуры

Необходимые документы

• Уведомление о доставке

• Счет-фактура

• Упаковочный лист

• Разрешение на товары ограниченного доступа (при наличии) от компетентного органа.

импорт для реэкспорта на местный таможенный склад из CW:

Товары, допущенные на таможенный склад, могут быть импортированы на местный склад с целью их реэкспорта в остальной мир (ROW), за исключением государств ССАГПЗ .

Таможенные пошлины, взимаемые с товаров, ввозимых в соответствии с такой процедурой, должны

обеспечиваться Постоянной банковской гарантией или Депозитом. Тип объявления для

такой транзакции — «Импорт для реэкспорта в местный из CW». Декларация

может быть подана Лицензиатом таможенного склада или зарегистрированным местным импортером

, являющимся собственником товара. . См. Таможенную политику №. 34 и 37 от 2010 г.

. См. Таможенную политику №. 34 и 37 от 2010 г.

для правил и регулирования вышеуказанной процедуры.

Необходимые документы

• Счет-фактура

• Упаковочный лист

Импорт в CW из полосы отвода:

Лицензированный владелец таможенного склада может ввозить товары на склад на 92 20 для местного потребления.

Для такой процедуры тип объявления «Импорт в CW из ROW» должен быть

очищен.Существует два типа таможенных складов: частный таможенный склад

и общественный таможенный склад.

Частный таможенный склад

Частный склад – это место или здание, находящееся в ведении лицензированного оператора, где только товары, принадлежащие ему, могут быть помещены под контроль таможенной администрации за установленные таможенные сборы. Таможенные пошлины на такие товары приостанавливаются в соответствии с положениями Таможенной политики 24 и 27 от 2009 года. См. Политику для получения более подробной информации о характере и виде товаров, подлежащих ввозу, запрещенных товаров и сроках хранения. товаров.

товаров.

Государственный таможенный склад

Эта возможность позволяет импортерам, не имеющим лицензии на таможенный склад, ввозить и хранить товары на лицензированном государственном таможенном складе с отсрочкой уплаты пошлины до тех пор, пока товары не будут вывезены для местного потребления. Пожалуйста, обратитесь к таможенной политике Дубая №. 29 для более подробной информации.

Необходимые документы

• Генеральная авианакладная/Внутренняя авианакладная для воздушного канала

• Основной коносамент/Внутренний коносамент для морского канала

• Коммерческий счет-фактура

• Сертификат происхождения

• Упаковочный лист

• Заказ на поставку

импорт в CW из FZ:

Товары могут быть ввезены на таможенный склад из свободной зоны, расположенной в

Дубай, путем оформления данной декларации.Декларация должна быть подана Лицензиатом склада Таможенной службы

, являющимся импортером товаров.

ввоз в местный таможенный склад (после временного допуска):

Товары, временно допущенные в местный таможенный склад для определенных целей, таких как выставочный ремонт и проекты возврата и т. д., на определенный период времени, могут быть реимпортированы в таможенный склад в пределах разрешенного период.

Требуемые документы

• Копия временного приема

• Счетчик

• Упаковочный лист

Общественный таможенный склад

Этот объект позволяет импортерам, которые не принадлежат лицензированному таможенному складу для импорта и хранения товаров на лицензированный Государственный таможенный склад с отсрочкой уплаты пошлины до вывоза товаров для местного потребления.Пожалуйста, обратитесь к таможенной политике Дубая №. 29 для более подробной информации.

Таможня: контроль импорта | Экспорт, импорт и таможня