Глава 28 НК РФ «Транспортный налог»

28.08.2002

Федеральным законом от 24.07.2002 № 110-ФЗ Налоговый кодекс РФ был дополнен главой 28 «Транспортный налог», нормы которой вступают в силу с 1 января 2003 года. В данной статье М. Л. Пятов, к.э.н. (Санкт-Петербургский государственный университет), дает общий комментарий к произошедшим изменениям.

Содержание

- Что представляет собой транспортный налог?

- Льготы по уплате транспортного налога

- Налог на пользователей автомобильных дорог в 2002 году

Согласно ст. 9 Федерального закона от 24.07.2002 № 110-ФЗ такие источники формирования территориальных дорожных фондов как «налог на пользователей автомобильных дорог» и «налог с владельцев транспортных средств» (см.

Прежде всего следует отметить, что введение транспортного налога взамен налога на пользователей автомобильных дорог и налога с владельцев транспортных средств как источника формирования дорожных фондов, безусловно, носит справедливый характер.

В соответствии с Законом Российской Федерации от 18.10.1991 № 1759-1 дорожные фонды в основном пополнялись за счет налога на пользователей автомобильных дорог. Плательщиками его выступали «предприятия, организации, учреждения, предприниматели, являющиеся юридическими лицами по законодательству Российской Федерации, включая созданные на территории Российской Федерации предприятия с иностранными инвестициями, международные объединения и организации, осу-ществляющие предпринимательскую деятельность через постоянные представительства, иностранные юридические лица; филиалы и другие анаогичные подразделения предприятий, организаций и учреждений, имеющие отдельный баланс и расчетный счет» (пункт1 статьи 5 Закона от 18.

При этом ставка налога на пользователей автомобильных дорог устанавливалась в размере:

- 1% от выручки, полученной от реализации продукции (работ, услуг), или

- 1% от суммы разницы между продажной и покупной ценами товаров, реализованных в результате заготовительной, снабженческо-сбытовой и торговой деятельности.

Таким образом, налог платили все предприятия, независимо от наличия у них транспортных средств. При этом чем больше у организации была выручка, тем большими суммами она была обязана поддерживать транспортные фонды.

Теперь плательщиками налога становятся только владельцы транспортных средств. То есть в общем смысле обязанность формировать дорожные фонды теперь возлагается на лиц, извлекающих прибыль из эксплуатации транспортных коммуникаций.

Понятие транспортного налога значительно шире и налога на пользователей автомобильных дорог, и налога с владельцев транспортных средств. Если ранее целью налогов было поддержание автомобильных дорог, а объектами обложения налогов с владельцев транспортных средств выступали только автомобили, в соответствии с главой 28 Налогового кодекса Российской Федерации объектом обложения транспортным налогом выступают все транспортные средства и, следовательно, сам налог рассматривается как средство поддержки всех транспортных коммуникаций.![]()

В соответствии со ст. 357 Налогового кодекса Российской Федерации, налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК РФ.

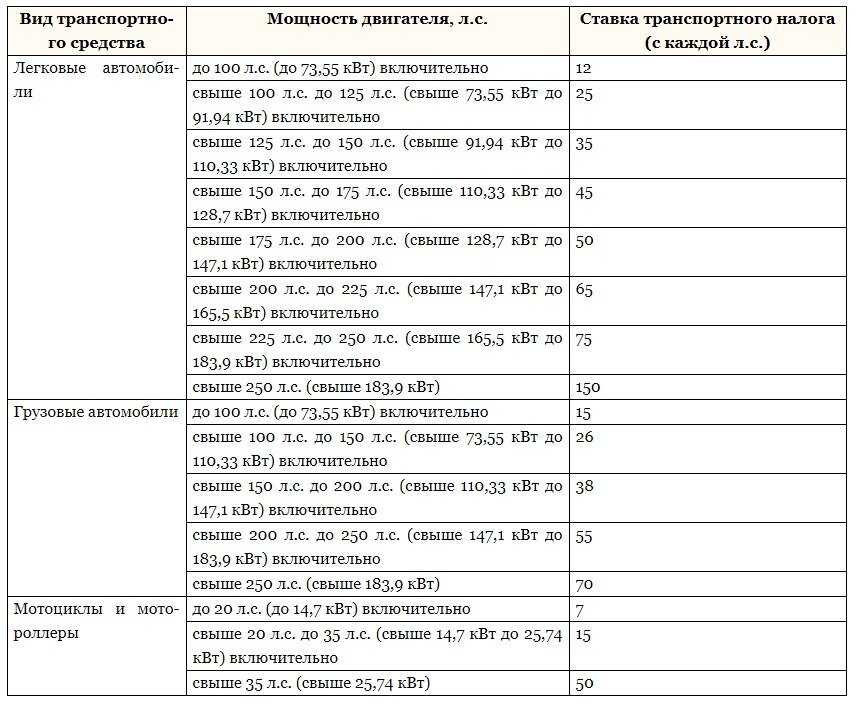

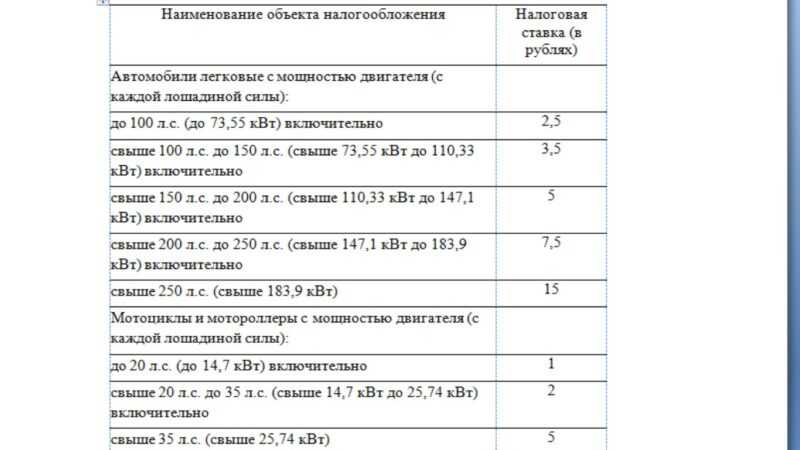

Согласно п. 1 этой статьи объектом обложения транспортным налогом признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Порядок определения налоговой базы, устанавливаемый ст. 359 Налогового кодекса Российской Федерации, аналогичен по схеме порядку определения налоговой базы по налогу с владельцев транспортных средств, который содержался в ст..png)

Согласно п. 1 ст. 359 НК РФ, налоговая база определяется:

- в отношении транспортных средств, имеющих двигатели, — как мощность двигателя транспортного средства в лошадиных силах;

- в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость в регистровых тоннах;

- в отношении водных и воздушных транспортных средств, не указанных выше — как единица транспортного средства.

В определении конкретных правил исчисления и взимания транспортного налога глава 28 Налогового кодекса Российской Федерации, устанавливая общие нормы, ведущую роль отводит законодательству субъектов Российской Федерации.

Роль местного законодательства

Согласно ст. 356 Налогового кодекса Российской Федерации, транспортный налог устанавливается Налоговым кодексом и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с Налоговым кодексом Российской Федерации, законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации.

При этом, согласно Налогового кодекса, вводя налог, законодательные (представительные) органы субъекта Российской Федерации определяют:

- ставку налога в пределах, установленных НК РФ;

- порядок и сроки его уплаты;

- форму отчетности по данному налогу.

При установлении налога законами субъектов РФ, согласно ст. 356 Налогового кодекса Российской Федерации, могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

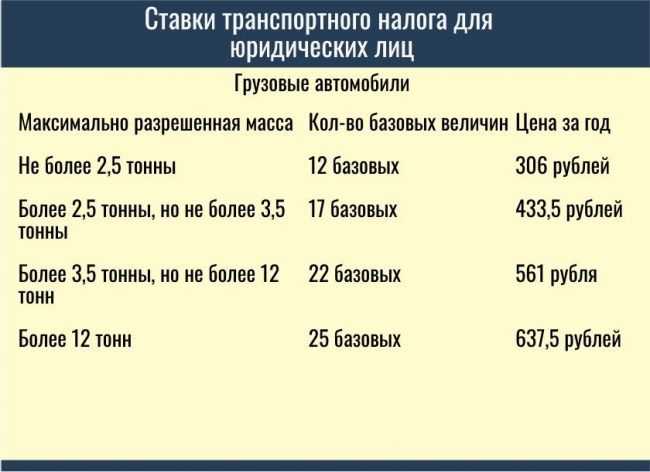

Далее, согласно п. 1 ст. 361 Налогового кодекса Российской Федерации, законами субъектов РФ устанавливаются налоговые ставки соответственно в зависимости от мощности двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, одну регистровую тонну транспортного средства или единицу транспортного средства.

При этом в ст. 361 Налогового кодекса Российской Федерации приводятся размеры ставок, которые могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в пять раз.

Пунктом 3 ст. 361 Налогового кодекса Российской Федерации субъектам РФ предоставляется возможность устанавливать дифференцированные налоговые ставки в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

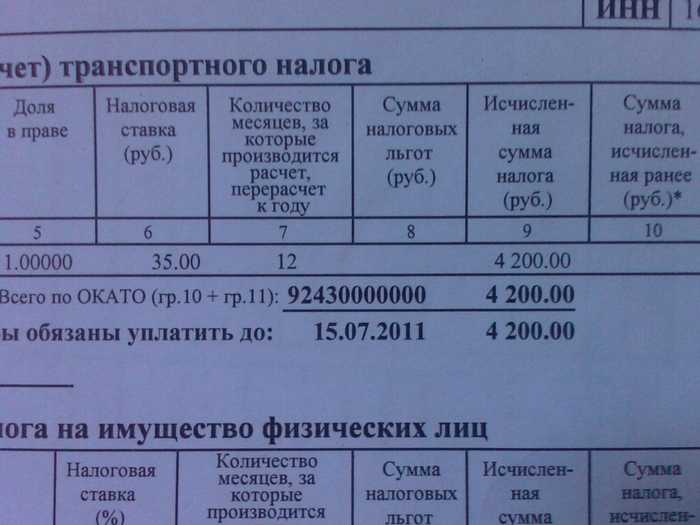

Согласно ст. 360 Налогового кодекса Российской Федерации, налоговым периодом по транспортному налогу признается календарный год.

В соответствии с пунктами 1 и 2 ст. 363 Налогового кодекса Российской Федерации уплата налога производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации.

Налогоплательщики, являющиеся организациями, представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию в срок, установленный законами субъектов Российской Федерации.

Что представляет собой транспортный налог?

Согласно ст. 9 Федерального закона от 24. 07.2002 № 110-ФЗ такие источники формирования территориальных дорожных фондов как «налог на пользователей автомобильных дорог» и «налог с владельцев транспортных средств» (см. ст. 3 Закона РФ от 18.10.1991 № 1759-1 «О дорож-ных фондах в Российской Федерации») заменяются транспортным налогом.

07.2002 № 110-ФЗ такие источники формирования территориальных дорожных фондов как «налог на пользователей автомобильных дорог» и «налог с владельцев транспортных средств» (см. ст. 3 Закона РФ от 18.10.1991 № 1759-1 «О дорож-ных фондах в Российской Федерации») заменяются транспортным налогом.

Прежде всего следует отметить, что введение транспортного налога взамен налога на пользователей автомобильных дорог и налога с владельцев транспортных средств как источника формирования дорожных фондов, безусловно, носит справедливый характер.

В соответствии с Законом Российской Федерации от 18.10.1991 № 1759-1 дорожные фонды в основном пополнялись за счет налога на пользователей автомобильных дорог. Плательщиками его выступали «предприятия, организации, учреждения, предприниматели, являющиеся юридическими лицами по законодательству Российской Федерации, включая созданные на территории Российской Федерации предприятия с иностранными инвестициями, международные объединения и организации, осу-ществляющие предпринимательскую деятельность через постоянные представительства, иностранные юридические лица; филиалы и другие анаогичные подразделения предприятий, организаций и учреждений, имеющие отдельный баланс и расчетный счет» (пункт1 статьи 5 Закона от 18.

При этом ставка налога на пользователей автомобильных дорог устанавливалась в размере:

- 1% от выручки, полученной от реализации продукции (работ, услуг), или

- 1% от суммы разницы между продажной и покупной ценами товаров, реализованных в результате заготовительной, снабженческо-сбытовой и торговой деятельности.

Таким образом, налог платили все предприятия, независимо от наличия у них транспортных средств. При этом чем больше у организации была выручка, тем большими суммами она была обязана поддерживать транспортные фонды.

Теперь плательщиками налога становятся только владельцы транспортных средств. То есть в общем смысле обязанность формировать дорожные фонды теперь возлагается на лиц, извлекающих прибыль из эксплуатации транспортных коммуникаций.

Понятие транспортного налога значительно шире и налога на пользователей автомобильных дорог, и налога с владельцев транспортных средств. Если ранее целью налогов было поддержание автомобильных дорог, а объектами обложения налогов с владельцев транспортных средств выступали только автомобили, в соответствии с главой 28 Налогового кодекса Российской Федерации объектом обложения транспортным налогом выступают все транспортные средства и, следовательно, сам налог рассматривается как средство поддержки всех транспортных коммуникаций.

В соответствии со ст. 357 Налогового кодекса Российской Федерации, налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК РФ.

Согласно п. 1 этой статьи объектом обложения транспортным налогом признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Порядок определения налоговой базы, устанавливаемый ст. 359 Налогового кодекса Российской Федерации, аналогичен по схеме порядку определения налоговой базы по налогу с владельцев транспортных средств, который содержался в ст. 6 Закона РФ от 18.10.1991 № 1759-1.

6 Закона РФ от 18.10.1991 № 1759-1.

Согласно п. 1 ст. 359 НК РФ, налоговая база определяется:

- в отношении транспортных средств, имеющих двигатели, — как мощность двигателя транспортного средства в лошадиных силах;

- в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость в регистровых тоннах;

- в отношении водных и воздушных транспортных средств, не указанных выше — как единица транспортного средства.

В определении конкретных правил исчисления и взимания транспортного налога глава 28 Налогового кодекса Российской Федерации, устанавливая общие нормы, ведущую роль отводит законодательству субъектов Российской Федерации.

Роль местного законодательства

Согласно ст. 356 Налогового кодекса Российской Федерации, транспортный налог устанавливается Налоговым кодексом и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с Налоговым кодексом Российской Федерации, законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации.

При этом, согласно Налогового кодекса, вводя налог, законодательные (представительные) органы субъекта Российской Федерации определяют:

- ставку налога в пределах, установленных НК РФ;

- порядок и сроки его уплаты;

- форму отчетности по данному налогу.

При установлении налога законами субъектов РФ, согласно ст. 356 Налогового кодекса Российской Федерации, могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Далее, согласно п. 1 ст. 361 Налогового кодекса Российской Федерации, законами субъектов РФ устанавливаются налоговые ставки соответственно в зависимости от мощности двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, одну регистровую тонну транспортного средства или единицу транспортного средства.

При этом в ст. 361 Налогового кодекса Российской Федерации приводятся размеры ставок, которые могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в пять раз.

Пунктом 3 ст. 361 Налогового кодекса Российской Федерации субъектам РФ предоставляется возможность устанавливать дифференцированные налоговые ставки в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Согласно ст. 360 Налогового кодекса Российской Федерации, налоговым периодом по транспортному налогу признается календарный год.

В соответствии с пунктами 1 и 2 ст. 363 Налогового кодекса Российской Федерации уплата налога производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации.

Налогоплательщики, являющиеся организациями, представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию в срок, установленный законами субъектов Российской Федерации.

Льготы по уплате транспортного налога

Закон РФ от 18. 10.1991 № 1759 «О дорожных фондах в Российской Федерации» предусматривал льготы по уплате как налога с пользователей автомобильных дорог, так и налога с владельцев транспортных средств для отдельных категорий налогоплательщиков. При знакомстве с текстом главы 28 Налогового кодекса Российской Федерации может показаться, что, введя транспортный налог, Налоговый кодекс РФ вообще отменил льготы в данной области налогообложения. Однако это не так. Изменился механизм предоставления льгот, которые теперь определяются не через категории налогоплательщиков, а через виды транспортных средств, выступающих объектами налогообложения. Перечень транспортных средств, не являющихся объектами налогообложения, определяется пунктом 2 ст. 358 НК РФ.

10.1991 № 1759 «О дорожных фондах в Российской Федерации» предусматривал льготы по уплате как налога с пользователей автомобильных дорог, так и налога с владельцев транспортных средств для отдельных категорий налогоплательщиков. При знакомстве с текстом главы 28 Налогового кодекса Российской Федерации может показаться, что, введя транспортный налог, Налоговый кодекс РФ вообще отменил льготы в данной области налогообложения. Однако это не так. Изменился механизм предоставления льгот, которые теперь определяются не через категории налогоплательщиков, а через виды транспортных средств, выступающих объектами налогообложения. Перечень транспортных средств, не являющихся объектами налогообложения, определяется пунктом 2 ст. 358 НК РФ.

Налог на пользователей автомобильных дорог в 2002 году

Нормы главы 28 НК РФ выступают в силу с 1 января 2003 года.

Федеральный закон от 24.07.2002 № 110-ФЗ определяет порядок уплаты налога на пользователей автомобильных дорог за 2002 год в зависимости от вида налогоплательщика и его учетной политики для целей налогообложения в 2002 году.

Согласно ст. 4 Федерального закона № 110-ФЗ, налогоплательщики, определявшие в 2002 году выручку от реализации продукции (товаров, работ, услуг) по мере ее отгрузки за продукцию (товары, работы, услуги), отгруженную (поставленную, выполненные, оказанные) до 1 января 2003 года, обязаны исчислить и уплатить налог на пользователей автомобильных дорог в бюджет соответствующего субъекта РФ, исходя из ставки налога, действовавшей в 2002 году, до 15 января 2003 года.

Налогоплательщики, определявшие в 2002 году выручку от реализации продукции (товаров, работ, услуг) по мере ее оплаты за товары (продукцию, работы, услуги), отгруженные (поставленную, выполненные, оказанные) и оплаченные по состоянию на 1 января 2003 года, обязаны исчислить и уплатить налог на пользователей автомобильных дорог в бюджет соответствующего субъекта Российской Федерации, исходя из ставки налога, действовавшей в 2002 году, до 15 января 2003 года.

Для налогоплательщиков, определявших в 2002 году выручку от реализации по мере ее оплаты, налоговая база по налогу на пользователей автомобильных дорог за товары (продукцию, работы, услуги), отгруженные (поставленную, выполненные, оказанные), но не оплаченные по состоянию на 1 января 2003 года, определяется исходя из суммы дебиторской задолженности за товары (продукцию, работы, услуги), отгруженные (поставленные, выполненные, оказанные), но не оплаченные по состоянию на 1 января 2003 года. При этом для целей этой статьи суммы дебиторской задолженности, выраженные в иностранной валюте или в условных единицах, пересчитываются в рубли по курсу ЦБ РФ, установленному на 1 января 2003 года.

При этом для целей этой статьи суммы дебиторской задолженности, выраженные в иностранной валюте или в условных единицах, пересчитываются в рубли по курсу ЦБ РФ, установленному на 1 января 2003 года.

При этом статьей 16 Федерального закона определяется, что субъекты малого предпринимательства, независимо от применяемой учетной политики для целей налогообложения в 2002 году, уплату налога на пользователей автомобильных дорог за этот год производят в 10-дневный срок, установленный для представления годовой бухгалтерской отчетности за 2002 год.

Темы: проф. Пятов

Рубрика: Статьи профессора М.Л. Пятова , Транспортный налог , Налог на пользователей автомобильных дорог (отменен с 01.01.2003)

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Имущественные налоги за 2022 год: новый порядок и сроки уплаты Могут ли налоговые органы пересчитать транспортный налог при изменении госзнака автомобиля Применяем ФСБУ 25/2018: учет у арендодателя Учет аренды согласно ФСБУ 25/2018 у организации-арендатора Налог на пользователей автомобильных дорог: послесловие

Определение категории транспортного средства в целях налогообложения

Е. В. Паневина,

В. Паневина,

юрист юридической компании

«Пепеляев, Гольцблат и партнеры»

К какой категории транспортных средств относится специальная техника и механизмы, смонтированные на шасси грузового автомобиля, – к «грузовым автомобилям» или к «другим самоходным транспортным средствам»? От определения напрямую зависит применяемая ставка налога

СУТЬ ПРОБЛЕМЫНалоговый кодекс РФ и арбитражная практика не дают однозначной классификации

Глава 28 «Транспортный налог» НК РФ не содержит специальных положений, определяющих объект налогообложения, и критериев, по которым спецтехника, смонтированная на шасси грузовых автомобилей, могла бы быть отнесена к той либо иной категории транспортных средств для определения размера налоговой ставки. Как следствие, суды были вынуждены самостоя-тельно классифицировать спорные объекты, и длительное время единого решения спорного вопроса не существовало.

Критерии классификации

Некоторые суды предлагали руководствоваться критерием функционального назначения спорных транспортных средств.![]() Со-гласно логике их рассуждений специальная автотехника по своему техническому назначению предназначена не для перевозки грузов, а для решения иных технических задач – выполнения производственных и строительных функций. С учетом основного назначения рассматриваемой техники к спорным объектам корректно было бы применять налоговые ставки, установленные для самоходных машин и механизмов [сноска 1].

Со-гласно логике их рассуждений специальная автотехника по своему техническому назначению предназначена не для перевозки грузов, а для решения иных технических задач – выполнения производственных и строительных функций. С учетом основного назначения рассматриваемой техники к спорным объектам корректно было бы применять налоговые ставки, установленные для самоходных машин и механизмов [сноска 1].

При этом суды принимали во внимание положения Методических рекомендаций по применению главы 28 «Транспортный налог» НК РФ и Инструкции по заполнению налоговой декларации по транспортному налогу. Согласно этим документам при определении категории автотранспортного средства надлежит руководствоваться «Общероссийским классификатором основных фондов» ОК 013-94 [сноска 2] (далее – ОКОФ), который не включает, например, автокраны в число грузовых автомобилей, а отно-сит их к самоходным машинам и механизмам.

Основанием для другой позиции судов послужило то, что специальное оборудование, которым оснащены спорные транспортные средства, установлено на базе грузовых автомобилей, подлежащих регистрации в органах ГИБДД, и в паспортах этих транспортных средств (далее – ПТС) указана категория «С» – «грузовые автомобили» [сноска 3].

Сторонники данной точки зрения ссылались на международное Соглашение о принятии единообразных технических предписаний для колесных транспортных средств, предметов оборудования и частей, которые могут быть установлены и (или) ис-пользованы на колесных транспортных средствах, и об условиях взаимного признания официальных утверждений, выдаваемых на основе этих предписаний [сноска 4].

В соответствии с классификацией транспортных средств, введенной данным Соглашением, в отличие от классификации транспортных средств по ОКОФ, оборудование, перевозимое специальными автомобилями, считается грузом. Таким образом, специальные автомобили разных марок, моделей и модификаций, на шасси которых установлено различное оборудование, агрегаты и установки, относятся к категории «грузовые автомобили».

ПОЗИЦИЯ ВЫСШЕГО АРБИТРАЖНОГО СУДА РФ

Президиум ВАС РФ разрешил спор принятием ряда постановлений

В целях обеспечения единообразия в толковании и применении судами норм права по рассматриваемому вопросу ВАС РФ предложил в качестве общего критерия, определяющего категорию транспортного средства в целях главы 28 НК РФ, использо-вать информацию об органе, осуществляющем государственную регистрацию транспортных средств.![]()

Разрешение вопроса по существу

В постановлениях от 17.07.2007 № 2965/07 и № 2620/07; от 18.09.2007 № 5336/07 ВАС РФ указал, что если транспортное средство зарегистрировано в органах ГИБДД как автомобиль, то, независимо от того, для какой цели оно предназначено и какое оборудование на нем размещено, в качестве объекта налого-обложения оно не является «другим самоходным транспортным средством», поименованным в п. 1 ст. 361 НК РФ. Относя специальную автотехнику к категории «грузовые автомобили», ВАС РФ ссылался также на положения международного Женевского соглашения 1958 г.

При рассмотрении дела ВАС РФ руководствовался положениями Постановления Правительства РФ от 12.08.1994 № 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации».

Давая оценку доводам сторон, суд указал, что ОКОФ предназначен не для целей налогообложения, а для учета и статистики основных средств.![]() Определения и термины, используемые в ОКОФ, соответствуют значениям, применяемым в отраслях про-мышленности, и не сопоставимы с наименованиями объектов обложения транспортным налогом, приведенным в пункте 1 ста-тьи 361 НК РФ.

Определения и термины, используемые в ОКОФ, соответствуют значениям, применяемым в отраслях про-мышленности, и не сопоставимы с наименованиями объектов обложения транспортным налогом, приведенным в пункте 1 ста-тьи 361 НК РФ.

ВАС РФ разрешил ситуацию с наличием в различных федеральных судебных округах прямо противоположных решений по одному и тому же вопросу.

Подход ВАС РФ не является безусловным, а доводы – неоспоримыми

1. Информация об органе, осуществляющем государственную регистрацию транспортного средства, не может выступать критерием, определяющим категорию транспортного средства в целях применения главы 28 НК РФ.

В соответствии с частью 1 статьи 357 НК РФ плательщиками транспортного налога признаются лица, на которых в установ-ленном порядке в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, призна-ваемые объектом налогообложения (п. 1 ст. 358 НК РФ).

Государственная регистрация транспортных средств, таким образом, означает заявление об эксплуатации транспортных средств по назначению, то есть передвижение по транспортным путям. Другими словами, регистрация транспортных средств в установленном порядке лишь позволяет любому субъекту налоговых правоотношений приобрести статус плательщика транс-портного налога в связи с появлением объекта налогообложения. Иных правовых последствий, в том числе связанных с опреде-лением категории транспортного средства в целях применения тех или иных налоговых ставок, проанализированные нормы не предполагают.

Регистрация транспортных средств на территории Российской Федерации осуществляется на основании Постановления № 938, в котором установлены правила определения подведомственности государственным органам транспортных средств при их регистрации, а также закреплены обязанности и права собственников транспортных средств.

Где регистрировать спецтранспорт

Из Постановления Правительства РФ от 12. 08.1994 № 938: транспортные средства, имеющие максимальную конструктивную скорость более 50 км/час, и прицепы к ним, предназначенные для движения по автомобильным дорогам общего пользования, регистрируются подразделениями ГИБДД МВД России. Трактора, самоходные дорожно-строительные и иные машины и прицепы к ним, включая автомототранспортные средства, имеющие максимальную конструктивную скорость 50 км/час и менее, а также не предназначенные для движения по автомобильным дорогам общего пользования, – органами государственного надзора за техническим состоянием самоходных машин и других видов техники в Российской Федерации (Гостехнадзор).

08.1994 № 938: транспортные средства, имеющие максимальную конструктивную скорость более 50 км/час, и прицепы к ним, предназначенные для движения по автомобильным дорогам общего пользования, регистрируются подразделениями ГИБДД МВД России. Трактора, самоходные дорожно-строительные и иные машины и прицепы к ним, включая автомототранспортные средства, имеющие максимальную конструктивную скорость 50 км/час и менее, а также не предназначенные для движения по автомобильным дорогам общего пользования, – органами государственного надзора за техническим состоянием самоходных машин и других видов техники в Российской Федерации (Гостехнадзор).

Положения Постановления № 938 не могут

быть использованы в целях определения налоговой ставки транспортного налога

Положения Постановления № 938, принятого с целью совершенствования учета средств спецтранспорта, не могут быть ис-пользованы для определения налоговой ставки транспортного налога, так как направлены исключительно на решение задач, связанных с полнотой учета транспортных средств.![]()

Сравнительный анализ положений пункта 1 статьи 361 НК РФ и пункта 2 Постановления № 938 позволяет сделать вывод, что, имея целью решение разных задач, рассматриваемые положения указывают в качестве существенных и различные технические характеристики транспортных средств.

Так, определяющим критерием при выборе государственного органа, в котором должно быть зарегистрировано транспорт-ное средство, является его конструктивная скорость – более или менее 50 км/час (п. 2 Постановления).

Ставки транспортного налога устанавливаются в пункте 1 статьи 361 НК РФ также с учетом дифференцированного подхода к характеристикам транспортного средства. Однако ни одно из положений главы 28 «Транспортный налог» НК РФ не содержит указания на применение при исчислении налога такой технической характеристики транспортного средства, как «конструктивная скорость».

Налоговые ставки на спецтранспорт

Пункт 1 статьи 361 НК РФ: налоговые ставки устанавливаются в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства, категории транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один кило-грамм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства.

В свете сказанного обоснованность вывода суда о том, что транспортное средство, зарегистрированное в органах ГИБДД в качестве объекта налогообложения, не является «другим самоходным транспортным средством», названным в пункте 1 статьи 361 НК РФ, не представляется очевидной.

2. Возможность альтернативного применения двух нормативных актов ставит под сомнение вывод суда.

Нормы российского налогового законодательства не раскрывают понятий «грузовые автомобили» и «другие самоходные машины и механизмы», в связи с чем в силу статьи 11 НК РФ при определении категории объекта – транспортного средства необходимо руководствоваться положениями других нормативных актов.

Необходимо обратиться к законодательству, регламентирующему классификацию транспортных средств при их государст-венной регистрации, – Постановлению № 938, которым руководствовался и ВАС РФ. Положения Постановления позволяют классифицировать транспортные средства со спецтехникой по категориям «грузовые автомобили» и «другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу». При этом определяющим критерием отнесения транспортного средства к одной из этих категорий будет исключительно конструктивная скорость транспортного средства.

При этом определяющим критерием отнесения транспортного средства к одной из этих категорий будет исключительно конструктивная скорость транспортного средства.

Напротив, в системе классификации основных средств по ОКОФ первоочередное значение придается экономическому ас-пекту, что позволяет более корректно отнести транспортное средство к той или иной категории (легковые, грузовые и так да-лее), в том числе в целях главы 28 НК РФ.

Представляется, что и с этой точки зрения рассматриваемый вывод суда является спорным, поскольку при возможном альтернативном применении двух нормативных актов преимущественное значение для установления размера налоговой ставки должен иметь акт, в наибольшей степени соотносящийся с основными принципами налогообложения – принципом экономиче-ского основания и принципом справедливости налогообложения.

3. ВАС РФ не учел подхода Конституционного Суда РФ.

В Определении от 14.12.2004 № 451-О Конституционный Суд РФ указал, что налоговая база по транспортному налогу опреде-ляется в соответствии с критериями, позволяющими, в частности, оценить уровень воздействия транспортного средства на состояние дорог общего пользования.

Принимая во внимание правовую природу транспортного налога, установленного в том числе в целях формирования ресур-сов для содержания и развития сети автомобильных дорог общего пользования, представляется, что подход, учитывающий при определении налогового бремени степень негативного влияния эксплуатации транспортного средства на состояние покрытия дорожного полотна, в полной мере соответствует принципу экономического основания налога, закрепленного в пункте 3 статьи 3 НК РФ.

Спорные транспортные средства имеют узкоспециальное назначение и используются для определенного вида работ, не свя-занных с перевозкой груза. Соответственно, уровень их воздействия на состояние дорог общего пользования в сравнении с ав-томобилями, служащими для перевозки грузов, несопоставим и может быть признан минимальным.

В ПТС указывается тип транспортного средства, там же дается его характеристика, определяемая конструктивными особен-ностями и назначением [сноска 5]. Транспортные средства по типам могут подразделяться не только на легковые и грузовые автомобили, но также на специальные и специализированные транспортные средства (автолавки, специальные автокраны, автогидроподъем-ники, автоэкскаваторы и т. д.) [сноска 6]. Таким образом, паспортами спорных транспортных средств подтверждается, что они не являют-ся грузовыми.

д.) [сноска 6]. Таким образом, паспортами спорных транспортных средств подтверждается, что они не являют-ся грузовыми.

Учитывая изложенное, большинство приведенных аргументов свидетельствует в пользу признания специальной техники в качестве объекта налогообложения «другим самоходным транспортным средством».

[сноска 1] См.: постановления ФАС ПО от 02.11.2006 № А72-3590/06; ФАС ЦО от 15.02.2007 № А23-2172/06А-18-147 и ФАС ЗСО от 10.07.2007 № Ф04-4562/2007 (36093-А27-37).

[сноска 2] «Общероссийский классификатор основных фондов» ОК 013-94 (утв. Постановлением Госстандарта России от 26.12.1994 № 359).

[сноска 3] См.: постановления ФАС СЗО от 20.06.2007 № А56-27524/206 и ФАС ВСО от 05.04.2007 № А33-12868/06-Ф02-1597/07.

[сноска 4] Соглашение (Agreement concerning the adoption of uniform technical prescriptions for wheeled vehicles, equipment and parts which can be fitted and/or be used on wheeled vehicles and the conditions for reciprocal recognition of approvals granted on the basis of these prescriptions) заключено в Женеве 20 марта 1958 г.

Россия участвует в Соглашении с 17 февраля 1987 г.

[сноска 5] Тип транспортного средства указывается в строке 3 ПТС «Наименование (тип ТС)» (п. 27 Положения о паспортах транспортных средств и паспортах шас-си транспортных средств, утв. приказом МВД России, Минпромэнерго России, Минэкономразвития России от 23.06.2005 № 496/192/134).

[сноска 6] П. 7 Порядка установления размеров платы за проведение государственного технического осмотра, утв. приказом МВД России, Минфина России и Мин-транса России от 03.08.2001 № 708/61н/126.

Ключевые слова: налоговый спор, категория транспортного средства, объект налогообложения, налоговая ставка, транспортный налог

городской налог на пригородный транспорт (MCTMT)

Перейти к основному содержанию

Ваш браузер должен поддерживать JavaScript для полноценного использования этого сайта. Видео, данные и поиск по сайту будут отключены или работать неправильно.

Департамент налогообложения и финансов

Налог применяется к вам, если:

- вы обязаны удерживать подоходный налог штата Нью-Йорк из заработной платы; и

- ваши расходы на заработную плату превышают 312 500 долларов США в любом календарном квартале

Налог не распространяется на вас, если вы:

- агентство или организация Соединенных Штатов;

Примечание: Для того, чтобы работодатель был агентством или органом Соединенных Штатов, должен существовать (1) федеральный закон, прямо указывающий, что работодатель является агентством или органом Соединенных Штатов, или (2) решение в дело федерального суда, в котором конкретно указано, что работодатель является агентством или учреждением Соединенных Штатов.

- ООН;

- межгосударственное агентство или государственная корпорация, созданная в соответствии с соглашением или договором с другим штатом или Канадой;

- кредитный союз, зарегистрированный на федеральном уровне;

- домашний работодатель по заработной плате, выплачиваемой домашним работникам; или

- любое соответствующее учебное заведение, включая:

- округ государственных школ,

- Совет кооперативных образовательных услуг (BOCES),

- государственная начальная или средняя школа,

- школа, обслуживающая учащихся с ограниченными возможностями здоровья школьного возраста в соответствии со статьей 85 или 89 Закона об образовании,

- негосударственная начальная или средняя школа, в которой ведется обучение в первом классе или выше, или

- все системы публичных библиотек (согласно определению статьи 272(1) Закона об образовании) и все публичные библиотеки и библиотеки свободных ассоциаций (согласно определению статьи 253(2) Закона об образовании) начиная с первого квартала 2016 года.

Расчет налога

Причитающийся MCTMT представляет собой расходы на заработную плату всех сотрудников, на которых распространяется страховое покрытие, за каждый календарный квартал, умноженные на применимую ставку MCTMT из таблицы ниже.

| Расходы на заработную плату | Скорость MCTMT |

|---|---|

| Более 312 500 долларов США, но не более 375 000 долларов США | .11% (.0011) |

| Более 375 000 долларов США, но не более 437 500 долларов США | .23% (.0023) |

| Более 437 500 долларов США | .34% (.0034) |

Информация для обязательных и добровольных участников программы PrompTax, которые не могут рассчитать свои ежеквартальные расходы на заработную плату в начале календарного квартала, см. Работодатели, участвующие в программе PrompTax

Когда подавать и платить

Вы должны подавать и оплачивать каждый календарь квартал следующим образом:

| 9 квартал0065 | Срок выполнения* |

|---|---|

| с 1 января по 31 марта | 30 апреля |

| с 1 апреля по 30 июня | 31 июля |

| с 1 июля по 30 сентября | 31 октября |

| с 1 октября по 31 декабря | 31 января |

*Если срок выплаты выпадает на субботу, воскресенье или официальный выходной день, вы можете подать заявление на следующий рабочий день.

- Продление срока подачи или уплаты налога не допускается

- Если вы не подпадаете под MCTMT в течение квартала, вы не обязаны подавать декларацию за этот квартал. Однако, если вы станете плательщиком налога в последующем квартале, вы должны подать ежеквартальную декларацию и уплатить причитающийся налог.

- Если вы произвели какие-либо платежи MCTMT в течение квартала или у вас есть переплата, перенесенная с предыдущего квартала, вы должны подать ежеквартальную декларацию, чтобы запросить возмещение (или кредит на следующий квартал, если вы ожидаете, что задолжали MCTMT в этом квартале).

Как подавать и оплачивать

- Подавать и оплачивать онлайн: Веб-форма MTA-305, Квартальная налоговая декларация работодателя по пригородным перевозкам и оплачивать непосредственно со своего банковского счета через наши Онлайн-сервисы после того, как бизнес-счет созданный.

- Подать бумажную форму MTA-305, Ежеквартальную налоговую декларацию работодателя по городским пригородным перевозкам и оплатить чеком или денежным переводом.

- . Вы можете совершать платежи MCTMT с помощью программы PrompTax, если вы в настоящее время добровольно зарегистрированы в программе PrompTax для подачи налоговых деклараций штата Нью-Йорк. Если вы обязаны участвовать в программе PrompTax для удерживаемого налога штата Нью-Йорк, вы должны осуществлять платежи MCTMT с использованием программы PrompTax. Подробности см. у работодателей, участвующих в программе PrompTax.

Для получения дополнительной информации см.:

- Pub 420, Справочник по городскому налогу на мобильность пригородных перевозок

- Формы и инструкции MCTMT

- MCTMT TSB-Ms

Обновлено:

Автомобильный и городской транспорт | Департамент доходов штата Вашингтон

Предприятие, занимающееся перевозкой грузов по найму в штате Вашингтон, облагается налогом на коммунальные услуги (PUT) либо в соответствии с классификацией автомобильного транспорта, либо в соответствии с классификацией городского транспорта. PUT за перевозку по найму обычно уплачивается только за те поездки, которые начинаются и заканчиваются в пределах Вашингтона.

PUT за перевозку по найму обычно уплачивается только за те поездки, которые начинаются и заканчиваются в пределах Вашингтона.

Что такое возить в аренду?

Термин «перевозка по найму» означает деятельность по эксплуатации любого автотранспортного средства для перевозки людей или имущества, принадлежащего другим лицам, за определенную плату.

Примеры:

- Эксплуатация автомобиля в качестве автотранспортной компании.

- Эксплуатация автомобиля в качестве обычного перевозчика.

- Эксплуатация автомобиля в качестве контрактного перевозчика.

- Работающие такси или транспортные средства для совместных поездок.

- Действующие броневики.

- Аренда или лизинг автотранспортных средств с водителем для использования в перевозках по найму.

- Перевозка добытых или изготовленных материалов по автомагистралям штата и частным дорогам.

Перевозка в аренду не включает:

- Эксплуатация автоэвакуаторов или эвакуаторов.

- Управление школьными автобусами или машинами скорой помощи.

- Сбор или вывоз мусора на вывоз.

- Перевозка бревен или других лесоматериалов исключительно по частным дорогам.

- Перевозка земли или другого вещества лицом, облагаемым налогом в соответствии с налоговой классификацией B&O при строительстве дорог общего пользования.

В чем разница между автомобильным транспортом и городским транспортом?

Классификация PUT для автомобильного транспорта применяется ко всем перевозкам внутри штата, если только эта перевозка не квалифицируется как перевозка городского транспорта.

Классификация PUT городского транспорта применяется, когда пункт отправления и пункт назначения перевозки находятся в одном из следующих мест:

- Корпоративные лимиты одного города.

- Пять миль корпоративной границы того же города.

- Пять миль корпоративных границ любых двух городов, корпоративные границы которых находятся не более чем в пяти милях друг от друга.

Пробег между городами, а также между пунктами выдачи и доставки определяется расстоянием по прямой, а не по дорогам.

Классификация ставок PUT на автомобильный и городской транспорт:

| Классификация | Оценить |

|---|---|

| Автотранспорт | 1,926% (0,01926) |

| Городской транспорт | 0,642% (0,00642) |

Вы должны вести подробные записи о любых перевозках, о которых вы сообщаете в соответствии с классификацией PUT городского транспорта. В случае аудита любые перевозки, зарегистрированные в соответствии с классификацией PUT для городского транспорта, которые не могут быть проверены, могут быть реклассифицированы в классификацию PUT для автомобильного транспорта.

Отчисления

Вы должны указать свой общий валовой доход от перевозки грузов по найму либо по классификации PUT для автомобильного транспорта, либо по классификации PUT для городского транспорта.