Как сверить с ФНС расчет транспортного и земельного налогов

16.12.2021

Начиная с версии 3.0.104 в «1С:Бухгалтерии 8» появился функционал, с помощью которого можно в удобной форме сверить с ФНС расчет транспортного и земельного налогов. Встроенный в программу Помощник при выявлении расхождений не просто укажет причину их возникновения, но и составит список необходимых документов для направления в ФНС, поможет их заполнить для конкретных объектов налогообложения, а также подскажет пользователю порядок необходимых действий в той или иной ситуации.

Сопоставить данные по налогам (пеням, штрафам), которыми располагает налоговая инспекция, с данными налогоплательщика не выходя из программы можно было и раньше (см. статью «Сверка с ФНС: автоматизация в «1С:Бухгалтерии 8»). Но с 2021 года порядок расчета и уплаты транспортного и земельного налогов кардинально изменился. Об особенностях исчисления и уплаты транспортного налога мы писали в статье «Изменения в исчислении и уплате транспортного налога».

Напомним, с отчетности за 2020 год отменены декларации по транспортному и земельному налогам (Федеральный закон от 15.04.2019 № 63-ФЗ). При этом организация обязана самостоятельно исчислить и уплатить транспортный и земельный налоги по итогам налогового периода, а также авансовые платежи по налогам. В свою очередь, начиная с 2021 года ФНС России должна направлять организациям сообщения об исчисленных суммах транспортного и земельного налогов (за 2020 год — не позднее 01.09.2021) (пп. 1 п. 4 ст. 363 НК РФ).

Получив сообщение, организация должна сравнить свой расчет с расчетом ФНС, причем сверку придется выполнять вручную, поскольку для сообщения не предусмотрен машиночитаемый формат.

Хорошо, если результаты сверки совпадут, но могут быть выявлены и расхождения, причем обусловленные самыми разными причинами.

Предположим, у ФНС отсутствуют сведения о наличии в организации транспортных средств (ТС) и земельных участков, признаваемых объектами налогообложения, поэтому такие объекты в расчет не попадут.

Возможна и обратная ситуация: ФНС начислила налог по транспортному средству, которое погибло или уничтожено. И здесь уже в интересах налогоплательщика сообщить налоговой инспекции о гибели или уничтожении транспортного средства. Для этого предусмотрена отдельная форма заявления.

Отметим, что у ФНС разработаны специальные формы практически на каждый вид расхождения (о формах заявлений/сообщений см. ниже).

Иногда все же ФНС рекомендует использовать свободный формат сообщений (уведомлений) и прикладывать к ним подтверждающие документы (например, если неправильно указана ставка налога из-за того, что неверно определен тип транспортного средства, или налог рассчитан по чужому земельному участку).

Таким образом, исчисление транспортного и земельного налогов допускает наличие всевозможных ситуаций, которые требуют применения разнообразных форм уведомлений, сообщений и заявлений.![]() Такое положение дел может вызывать вопросы у налогоплательщика и ставить его в затруднительное положение.

Такое положение дел может вызывать вопросы у налогоплательщика и ставить его в затруднительное положение.

Учитывая этот факт, в «1С:Бухгалтерии 8» разработан специальный помощник сверки с ФНС расчета транспортного и земельного налогов (далее — Помощник), который доступен пользователям начиная с версии 3.0.104 программы. При наличии расхождений Помощник не просто выявит суть проблемы, но и составит список необходимых форм для направления в ФНС, поможет их заполнить для конкретных объектов, а также подскажет пользователю порядок необходимых действий в той или иной ситуации.

Как из «1С:Бухгалтерии 8» (ред. 3.0) сделать запрос об исчисленной сумме транспортного и (или) земельного налога

Сверка расчета налогов в Помощнике

Доступ к Помощнику осуществляется из списка Задачи организации (раздел Главное). Если в истекшем налоговом периоде в организации были зарегистрированы транспортные средства, то в списке Задачи организации автоматически появляется задача по сверке расчета с ФНС транспортного налога за прошлый год по сроку исполнения 31 декабря текущего года (см. рис. на 3-ей странице обложки). Соответственно, если в истекшем налоговом периоде в организации были зарегистрированы земельные участки, то регистрируется задача по сверке расчета с ФНС земельного налога.

рис. на 3-ей странице обложки). Соответственно, если в истекшем налоговом периоде в организации были зарегистрированы земельные участки, то регистрируется задача по сверке расчета с ФНС земельного налога.

Рассмотрим порядок сверки на примере расчета транспортного налога за 2020 год. По ссылке

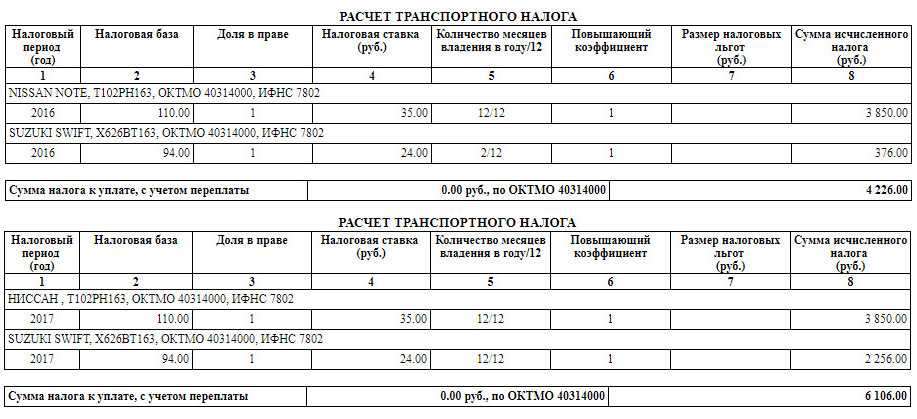

Рис. 1. Выбор команды проверки в РЭЦ

Если итоговый расчет транспортного налога по данным программы и по данным ФНС совпадает, следует нажать на кнопку Расчет сошелся, больше не напоминать. В этом случае начальная форма Помощника закрывается, а задача помечается как выполненная и перемещается в архив.

Если суммы налога не совпадают, то следует нажать на кнопку Начать детальную сверку. В открывшейся форме детальной сверки можно проанализировать расчет налога по каждому транспортному средству (рис. 2).

В открывшейся форме детальной сверки можно проанализировать расчет налога по каждому транспортному средству (рис. 2).

Рис. 2. Форма детальной сверки расчета транспортного налога

Подробный расчет налога, выполненный в программе, приведен в Справке-расчете транспортного налога, перейти к которой можно по соответствующей гиперссылке непосредственно из формы детальной сверки (на рис. 2 Справка-расчет налога за 2020 год).

В табличной части формы детальной сверки выводятся наименования транспортных средств, признаваемых объектами налогообложения, их государственные номера, ОКТМО, суммы налога, исчисленные в программе и по данным расчета ФНС, разница в расчете, а также сумма к уплате по каждому объекту. На первом этапе сверки Помощник по умолчанию заполняет данные расчета ФНС по данным программы, соответственно в поле Отличия в расчете выводится ссылка Расчет совпадает.

Для тех транспортных средств, у которых суммы налога по данным программы и по данным ФНС не совпадают, отличающиеся сведения из расчета ФНС необходимо ввести в учетную систему вручную.

Например, по конкретному транспортному средству в расчете ФНС не применена льгота. В этом случае в форме Расчет налога по объекту следует выполнить следующие действия (рис. 3):

Рис. 3. В расчете ФНС не применена льгота

-

установить флаг Объект есть в расчете ФНС;

-

обнулить поле Размер налоговых льгот в колонке В ФНС;

-

установить тумблер Правильный расчет в положение В программе.

После сохранения введенных данных гиперссылка в поле Отличия в расчете формы детальной сверки принимает значение Ошибка в ФНС.

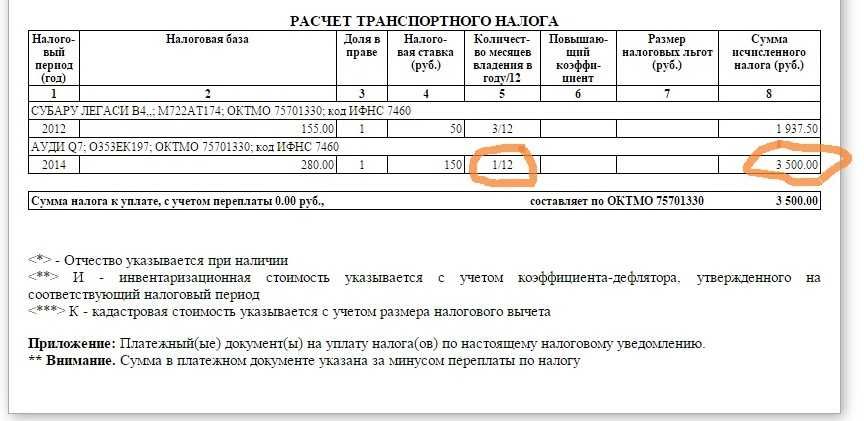

Если по конкретному транспортному средству в расчете ФНС не учтено снятие его с учета, то в форме Расчет налога по объекту следует (рис. 4):

Рис. 4. В расчете ФНС не учтено снятие с учета ТС

-

установить флаг Объект есть в расчете ФНС;

-

указать количество месяцев владения транспортным средством из расчета ФНС в колонке В ФНС;

-

установить тумблер Правильный расчет в положение В программе;

указать причину снятия транспортного средства с учета, установив переключатель в положение Гибель (уничтожение) или Прочее (например, при передаче в другое региональное подразделение).

После сохранения введенных данных гиперссылка в поле Отличия в расчете принимает значение Ошибка в ФНС.

В расчете ФНС может отсутствовать конкретное транспортное средство. В этом случае в форме Расчет налога по объекту следует выполнить действия:

-

снять флаг Объект есть в расчете ФНС;

-

установить флаг По объекту уплачивается налог за… год, если данное транспортное средство признается объектом налогообложения и по нему уплачивается налог.

После сохранения введенных данных гиперссылка в поле Отличия в расчете принимает значение Ошибка в ФНС.

Может быть и обратная ситуация: по конкретному транспортному средству в ФНС налог рассчитан, а в программе — нет. Чтобы добавить расчет налога в форме детальной сверки, следует нажать на кнопку Добавить (см. рис. 2) и выбрать транспортное средство из открывшегося списка транспортных средств. Если нужного объекта в справочнике нет, то следует нажать на кнопку ТС нет в списке.

В табличной части формы детальной сверки появляется новая строка с незаполненным полем Наименование объекта, в котором рекомендуется вручную указать наименование и марку транспортного средства. В поле Отличия в расчете выводится ссылка Ошибка в ФНС. Следует перейти по данной ссылке, чтобы ввести значения из расчета ФНС.

В открывшейся форме

Рис. 5. Расчет налога по объекту, отсутствующему в программе

-

ввести значения из расчета ФНС;

-

установить флаг По объекту уплачивается налог за… год, если данное транспортное средство признается объектом налогообложения и по нему уплачивается налог.

Поскольку объект налогообложения ошибочно отсутствует в расчете программы, в форме Расчет налога по объекту приведены рекомендации по дальнейшим действиям пользователя:

-

проверить, принято ли основное средство к учету;

-

ввести регистрацию транспортного средства, чтобы в дальнейшем налог считался правильно.

Указанные действия можно выполнить непосредственно из формы Расчет налога по объекту, перейдя по соответствующим ссылкам.

После сохранения введенных данных гиперссылка в поле Отличия в расчете принимает значение Ошибка в нашем расчете.

Результат сверки с ФНС по транспортному налогу

По результатам сверки Помощник автоматически формирует необходимые документы по расхождениям, перейти к которым можно непосредственно из формы детальной сверки (рис. 6).

Рис. 6. Результат детальной сверки с ФНС по транспортному налогу

Например, в случае, когда в расчете ФНС отсутствует транспортное средство, создается сообщение о наличии транспортных средств и (или) земельных участков, признаваемых объектами налогообложения (утв. приказом ФНС России от 25.02.2020 № ЕД-7-21/124@). Сообщение заполняется по данным информационной базы, и пользователю остается ввести только некоторые недостающие сведения.

Для транспортного средства, по которому в расчете ФНС не применена льгота, формируется заявление о предоставлении льготы по транспортному и (или) земельному налогу (утв. приказом ФНС России от 25.07.2019 № ММВ-7-21/377@). В заявлении автоматически заполняются сведения только о том транспортном средстве, по которому в расчете ФНС не применена налоговая льгота. Пользователю остается ввести срок предоставления льготы, дату и номер закона, предусматривающего данную льготу, а также данные подтверждающих документов.

Для уничтоженного транспортного средства, по которому ФНС продолжает начислять налог, Помощник предлагает перейти к заполнению заявления о гибели или уничтожении транспортного средства (утв. приказом ФНС России от 29.12.2020 № ЕД-7-21/972@). Сведения об уничтоженном транспортном средстве заполняются пользователем вручную.

Обратите внимание, с 01.01.2022 для ряда сообщений и заявлений по транспортному и земельному налогам применяются новые формы и форматы (приказ ФНС России от 18. 06.2021 № ЕД-7-21/574@).

06.2021 № ЕД-7-21/574@).

Сформированные заявления (сообщения и уведомления) можно отправить напрямую в ИФНС через сервис 1С-Отчетность.

По транспортному средству, ошибочно отсутствующему в расчете программы, необходимо доплатить налог. Об этом также напомнит Помощник. Перейдя по соответствующей ссылке из формы Помощника, пользователь получает уже сформированное и заполненное платежное поручение на уплату налога.

Если работа со сверкой не закончена, то для сохранения выполненных действий следует нажать на кнопку Сохранить и закончить позже. Все сверки расчетов с ФНС по транспортному налогу сохраняются в разделе Отчеты — Сверки с ФНС — Сверка расчета транспортного налога.

При этом незавершенная задача по сверке расчета с ФНС транспортного налога за 2020 год остается в списке Задачи организации.

По кнопке Завершить сверку сама сверка расчетов с ФНС по транспортному налогу сохраняется, а задача по сверке расчета с ФНС транспортного налога помечается как выполненная и перемещается в архив.

В аналогичном порядке организована работа Помощника сверки расчета по земельному налогу.

1С:ИТС

Подробнее об особенностях расчета транспортного и земельного налогов в программе «1С:Бухгалтерия 8» редакции 3.0 см. в разделе «Консультации по законодательству». Руководство по использованию сервиса 1С-Отчетность см. в разделе «Инструкции по учету в программах «1C».

От редакции. О сроках реализации законодательных изменений по транспортному и земельному налогам см. в одноименных разделах «Мониторинга законодательства». В 1С:Лектории 23.12.2021 состоится онлайн-лекция эксперта 1С «Новые возможности «1С:Бухгалтерии 8″ (ред. 3.0) для эффективного ведения учета». Зарегистрироваться на мероприятие можно на сайте 1С:ИТС странице 1С:Лектория.

Темы: транспортный налог , земельный налог , Сверка расчетов , 1С:Бухгалтерия 8

Рубрика: 1С:Бухгалтерия 8 , Транспортный налог , Земельный налог

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Опубликована видеозапись лекции о новом в ЭДО, машиночитаемая доверенность: обязанность применения и практика Самое новое в «1С:Бухгалтерии 8»: выкуп товаров комиссионером Налоговые органы будут автоматически освобождать от транспортного налога угнанные автомобили ФНС завершит в октябре рассылку налоговых уведомлений за 2021 год Земельный налог за 2021 год налоговые органы рассчитали по новым правилам

Транспортный налог: постановка и снятие с учета, расчет и начисление

Загрузка

К списку статей

Транспортный и земельный налог в 1С Отчетность

14 сентября 2022

Мария Полосина

редактор Scloud

Настройка Транспортного налога

Настройки расчета и начисления транспортного налога включают ввод в информационную базу сведений в разделе Главное — Налоги и отчеты – Транспортный налог.

Регистрация транспортного средства

По гиперссылке «Регистрация транспортных средств» указываются сведения о регистрации и снятии с учета транспортных средств.

При регистрации ТС указываются следующие данные:

- Основное средство – элемент справочника Основные средства из группы учета «Транспортные средства».

- Дата – по документам о государственной регистрации ТС.

- Организация – поле присутствует, если в базе ведется учет по нескольким организациям.

- Сведения о постановке на учет – по умолчанию, ТС поставлено в программе на учет в тот же налоговый орган, что указан в карточке организации. В соответствии с заполнением этого поля в Декларацию по транспортному налогу будут подставляться КПП и ОКТМО. Если ТС зарегистрировано в другом налоговом органе, то следует поменять настройку на «В другом налоговом органе» и указать его из справочника «Регистрация в налоговом органе».

- Код вида ТС – заполняется из выпадающего списка. Если в списке нет подходящего кода, то выбираем «Другие коды видов ТС…» и после этого откроется полный список для выбора.

- Идентификационный номер (VIN) – из документа о регистрации ТС. Для наземного ТС VIN, для водного ТС ИМО, для воздушного ТС серийный заводской номер.

- Марка – из документа о регистрации ТС.

- Регистрационный знак — из документа о регистрации ТС.

- Налоговая база – в зависимости от вида ТС (мощность, паспортная статическая тяга, валовая вместимость или единица транспортного средства)

- Экологический класс – из документа о регистрации ТС.

- Доля в праве на ТС – по умолчанию организация является единственным собственником, если это не так, то устанавливаем флаг «ТС находится в общей долевой (совместной) собственности» и указываем размер доли организации.

- Налоговая ставка – проставляется автоматически в зависимости от Кода вида ТС и даты принятия к учету ОС. Ставки хранятся в регистре «Ставки транспортного налога» и обновляются автоматически.

- Повышающий коэффициент – устанавливается, если ТС входит в Перечень Минпромторга России.

- Налоговая льгота – по умолчанию не применяется. Если льгота состоит в освобождении от налога, то указываем «Освобождение от налогообложения, а в реквизите Код налоговой льготы указываем 20210 и основание льготы.

- Зарегистрировано в реестре системы «Платон» — устанавливаем флаг, если есть регистрации ТС в системе Платон.

- Комментарий – дополнительная информация по ТС. Не выводится в отчетах.

Ставки хранятся в регистре «Ставки транспортного налога» и обновляются автоматически.

Ставки хранятся в регистре «Ставки транспортного налога» и обновляются автоматически.При изменениях в данных о ТС, вводится новая запись о регистрации и указывается дата вступления в силу этих изменений.

Снятие с учета ТС

Создается запись о снятии с учета.

Заполняются следующие поля:

- Транспортное средство, снимаемое с учета – элемент справочника Основные средства из группы учета «Транспортные средства».

- Дата снятия с учета.

- Организация – та, на балансе которой числилось это ТС.

- Комментарий – дополнительная информация по ТС. Не выводится в отчетах.

Ставки

По второй гиперссылке в настройке Транспортного налога «Ставки» представлен регистр сведений, который автоматически обновляется вместе с обновлением конфигурации.

Порядок уплаты налогов на местах (с 2021 года Уплата авансовых платежей)

По данной гиперссылке в настройках Транспортного налога указывается налоговые ставки и сроки уплаты налога.

С 2021 года в данной форме можно указать, уплачиваются ли авансы по транспортному налогу.

Способы отражения расходов

По умолчанию данный регистр содержит запись, которая относит суммы транспортного налога на 26 счет и статью затрат «Имущественные налоги». Если эта настройка Вас устраивает, то необходимо ее дополнить, указав подразделение, к которому относятся расходы.

При необходимости в данный регистр можно вносить изменения и создавать свои настройки.

Расчет и начисление транспортного налога

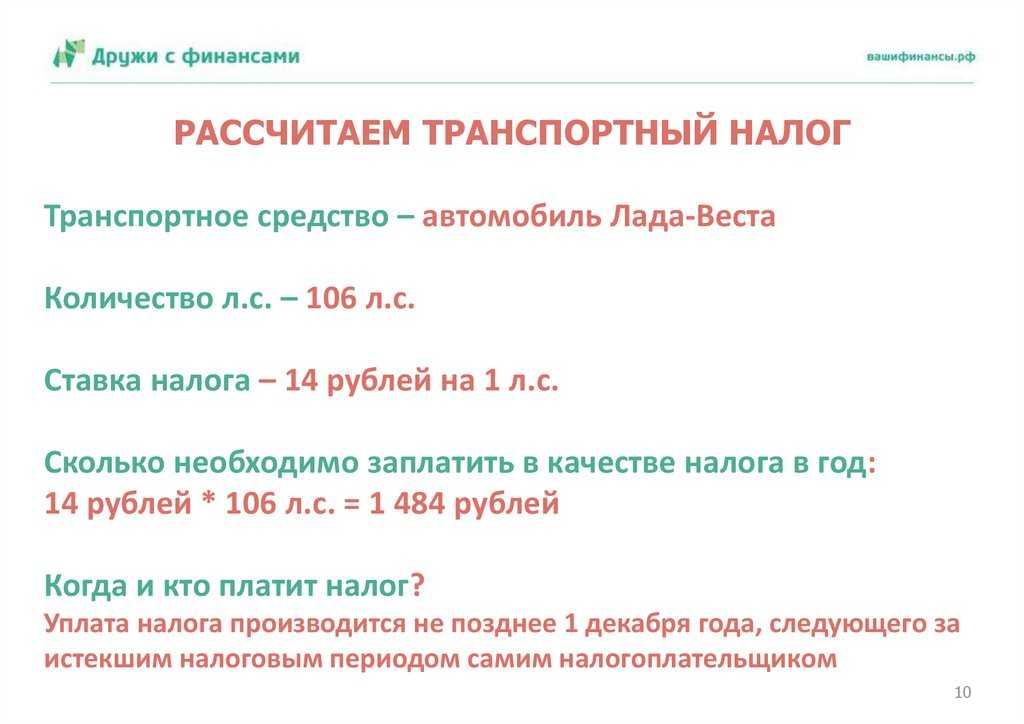

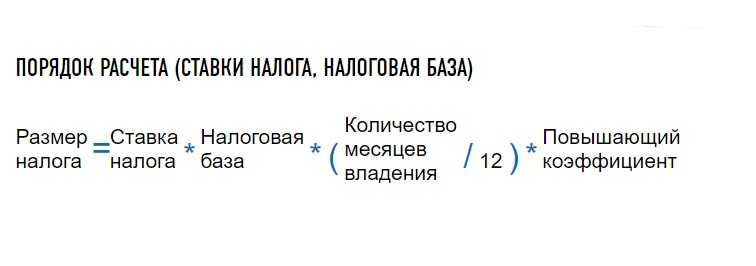

Расчет и начисление транспортного налога в программе производится при выполнении регламентной операции «Расчет транспортного налога» за декабрь.

Расчет транспортного налога производится по данным, содержащимся в регистрах сведений «Регистрация транспортных средств» и «Расчет транспортного налога». Результаты расчета записываются в регистр сведений «Расчет транспортного налога».

Проводки по начислению транспортного налога формируются в соответствии со способами отражения расходов по транспортному налогу, указанными в регистре «Способы отражения расходов по налогам».

Для документального подтверждения выполненных расчетов необходимо сформировать «Справку-расчет транспортного налога».

(Рейтинг: 0 , Голосов: 0 )

Поделиться

Материалы по теме

Продажа товара на экспорт в 1С Бухгалтерия 8. 3

3

Учет НДС и отчетность по НДС

24 июня 2022 г.

Бухгалтерский баланс в 1С Бухгалтерия 8.3 (3.0)

Бухгалтерская отчетность

14 сентября 2022 г.

Заявление на предоставление субсидии БП 3.0

Общие вопросы по 1С Отчетности

22 апреля 2022 г.

Месяц аренды

1С в подарок

ФРЕШ

Скидка

на 1С: Фреш

1666585156

налог на транспортные льготы? Как мне это рассчитать? – Maher Duessel CPA

Правила IRS

24 января 2019 г. Лиза А. Риттер, CPA, CFE, CITP, партнер

Лиза А. Риттер, CPA, CFE, CITP, партнер

18 декабря 2018 г. Налоговая служба (IRS) выпустила временное руководство в отношении учета расходов на льготы по квалифицированным транспортным услугам (QTF), выплаченных или понесенных после 31 декабря 2017 г. Правила призваны помочь организациям, освобожденным от налогов, в расчете соответствующего налога, называемого несвязанным налогооблагаемым доходом от бизнеса (UBTI), на эти льготы.

С чего начать?

Во-первых, важно точно определить, что такое QTF. QTF определяются Налоговым кодексом как:

- Перевозка в пригородном транспортном средстве между домом и работой

- Любой транзитный проездной

- Квалифицированная парковка (парковка, предоставляемая работнику на территории предприятия работодателя или рядом с ней в месте, откуда работник ездит на работу, или рядом с ним)

QTF могут быть выданы работодателем следующими способами:

- В натуральной форме

- Добросовестное соглашение о возмещении денежных средств

- Устройство регулировки компенсации

Максимальная ежемесячная исключаемая сумма из дохода сотрудников составляет 260 долларов США в 2018 году и 265 долларов США в 2019 году. Это не изменилось в соответствии с Законом о сокращении налогов и занятости от 2017 года

Это не изменилось в соответствии с Законом о сокращении налогов и занятости от 2017 года

Что делать, если моя организация платит кому-то за парковку сотрудников?

Если ваша организация платит третьему лицу за парковку сотрудников, отчисление или налогооблагаемая сумма обычно рассчитывается как общая годовая стоимость парковки сотрудников, выплачиваемая третьей стороне. Однако, если сумма, которую ваша организация платит третьей стороне за парковку сотрудников, превышает месячное ограничение на исключение (260 долларов США на сотрудника), эта избыточная сумма должна рассматриваться как компенсация и заработная плата сотруднику. В результате общая сумма ежемесячной суммы, превышающей 260 долларов США, которая рассматривается как компенсация и заработная плата, не облагается налогом для Организации.

Полезный совет: если вы платите третьей стороне за парковку для сотрудников и посетителей, вы можете избежать UBTI, если 50% или более парковочных мест предназначены для широкой публики.

Нерешенный вопрос: Что делать, если бесплатная парковка включена в договор аренды площади здания? Какой разумный метод существует? Если за парковочные места, не предусмотренные договором аренды, взимается дополнительная плата, следует ли использовать эту сумму для «оценки» свободных мест? IRS говорит, что стоимость не должна использоваться в этих расчетах, так что мне делать?

Нерешенный вопрос: что делать, если бесплатная парковка включена в договор об аренде площади в здании, а само помещение соответствует определению 50% или более доступности для широкой публики (см. раздел ниже о владении или аренде парковки). Распространяется ли общественное пользование на всех арендаторов, что делает парковку не облагаемой налогом?

Специалисты-практики на национальном уровне работают над получением ответов на эти нерешенные вопросы, и мы будем передавать информацию по мере ее поступления.

Что делать, если моя организация владеет или арендует парковочное место?

Если ваша организация владеет или арендует всю парковку или ее часть, UBTI может быть рассчитана любым разумным методом. Тем не менее, IRS рекомендует использовать метод, как определено ниже. Обратите внимание, что IRS определяет «парковку» как крытые и открытые гаражи и другие сооружения, а также автостоянки и другие зоны, где сотрудники могут парковаться на территории или рядом с служебными помещениями работодателя или на или рядом с местом, откуда работник добирается до работы. работать. IRS определяет «общие расходы на парковку» как ремонт, техническое обслуживание, коммунальные расходы, страхование, налоги на имущество, проценты, удаление снега и льда, удаление листьев, вывоз мусора, уборку, расходы на ландшафт, расходы на парковку, безопасность и аренду или аренду. платежи или часть арендной платы или арендного платежа (если они не разбиваются отдельно).

Тем не менее, IRS рекомендует использовать метод, как определено ниже. Обратите внимание, что IRS определяет «парковку» как крытые и открытые гаражи и другие сооружения, а также автостоянки и другие зоны, где сотрудники могут парковаться на территории или рядом с служебными помещениями работодателя или на или рядом с местом, откуда работник добирается до работы. работать. IRS определяет «общие расходы на парковку» как ремонт, техническое обслуживание, коммунальные расходы, страхование, налоги на имущество, проценты, удаление снега и льда, удаление листьев, вывоз мусора, уборку, расходы на ландшафт, расходы на парковку, безопасность и аренду или аренду. платежи или часть арендной платы или арендного платежа (если они не разбиваются отдельно).

Рекомендуемый метод IRS

Шаг первый : Определение количества мест на парковке исключительно , зарезервированных для ваших сотрудников. Затем определите процент зарезервированных мест для сотрудников по отношению к общему количеству парковочных мест и умножьте этот процент на общие расходы на парковку для парковки. Эта сумма составляет УБТИ.

Эта сумма составляет УБТИ.

Шаг второй : Определите основное использование оставшихся мест. Если основное использование (50% или более) оставшихся парковочных мест на парковке состоит в том, чтобы обеспечить парковку для широкой публики, то оставшиеся общие расходы на парковку для парковки не облагаются налогом. Остановитесь здесь, если все парковочные места учтены в этих первых двух шагах.

Шаг третий : Если основное использование оставшихся парковочных мест , а не , для обеспечения парковки широкой публики, рассчитайте резерв для зарезервированных мест, не являющихся сотрудниками. Определите количество мест, зарезервированных исключительно для лиц, не являющихся сотрудниками (т. е. клиентов, посетителей и т. д.), затем определите процент зарезервированных мест для лиц, не являющихся сотрудниками, по отношению к оставшемуся общему количеству парковочных мест и умножьте этот процент на оставшиеся общие расходы на парковку вашей организации. Товар представляет собой сумму, не облагаемую УБТИ.

Шаг четвертый : Определите оставшееся использование и допустимые расходы. Если вы выполнили описанные выше шаги 1–3, а оставшиеся расходы на парковку конкретно не классифицируются как вычитаемые или невычитаемые, вы можете обоснованно определить использование сотрудником оставшихся парковочных мест в обычные рабочие часы в обычный рабочий день и связанные с этим расходы, допустимые для сотрудника. парковочные места. Методы определения использования сотрудниками оставшихся парковочных мест могут включать конкретное определение количества мест сотрудников на основе фактического или расчетного использования. Фактическое или предполагаемое использование может основываться на количестве мест, количестве сотрудников, часах использования или других показателях.

Полезная подсказка: до 31 марта 2019 г. вы должны изменить правила парковки, чтобы удалить или ликвидировать зарезервированные места для сотрудников, которые будут считаться имеющими обратную силу с 1 января 2018 г.

Уведомление IRS содержит несколько примеров расчетов, которые мы рекомендуем вам рассмотреть.

Что делать, если расходы на парковку сотрудников связаны с деятельностью UBTI?

В соответствии с Законом о сокращении налогов и занятости организации, освобожденные от налогов, должны увеличить свой UBTI на любую сумму, вычет которой не допускается ни для одного QTF. Однако Раздел 512(a)(7) не применяется в той мере, в какой уплаченная или понесенная сумма напрямую связана с несвязанной торговлей или бизнесом, который регулярно осуществляет организация. В таком случае сумма расходов QTF, непосредственно связанных с несвязанной торговлей или бизнесом, не допускается в качестве вычета при расчете UBTI, относящегося к такой несвязанной торговле или бизнесу, но отдельный налог не уплачивается.

Как рассчитать налог и подать декларацию?

Раздел 512(b)(12) обычно предусматривает специальный вычет в размере 1000 долларов США в качестве модификации UBTI. Освобожденные от налогов организации должны подать форму 990-T, если их валовой доход составляет 1000 долларов США или более. Организации, для которых сумма (1) валового дохода от несвязанной торговли или бизнеса и (2) увеличение UBTI составляет менее 1000 долларов США, не обязаны подавать форму 990-T. UBTI облагается налогом на прибыль по ставке 21%.

Освобожденные от налогов организации должны подать форму 990-T, если их валовой доход составляет 1000 долларов США или более. Организации, для которых сумма (1) валового дохода от несвязанной торговли или бизнеса и (2) увеличение UBTI составляет менее 1000 долларов США, не обязаны подавать форму 990-T. UBTI облагается налогом на прибыль по ставке 21%.

Будут ли на мою организацию наложены штрафы?

Налоговое управление США также выпустило Уведомление 2018-100 в прошлом месяце. В этом Уведомлении IRS предлагает отменить штрафы за недоплату для освобожденных от налогов организаций, которые предлагали QTF и не были обязаны подавать форму 990-T за налоговый год, предшествующий первому налоговому году организации, заканчивающемуся после 31 декабря 2017 года. Раздела 512(a)(7), организации, освобожденные от налогов, могут быть обязаны платить UBIT и должны уплачивать расчетный подоходный налог в первый раз. Признавая, что этим организациям может потребоваться дополнительное время для соблюдения требований, Налоговое управление США отменяет добавление к налогу в соответствии с разделом 6655 за неуплату предполагаемых платежей по подоходному налогу, которые в ином случае должны были быть произведены 17 декабря 2018 г. или ранее в результате изменений, внесенных Налоговым управлением. Закон о снижении налогов и занятости.

или ранее в результате изменений, внесенных Налоговым управлением. Закон о снижении налогов и занятости.

Обратите внимание, что это временное освобождение доступно только для освобожденных от налогов организаций, которые не обязаны подавать форму 990-T за налоговый год, непосредственно предшествующий первому налоговому году организации, заканчивающемуся после 31 декабря 2017 года. освобожденные от налогов организации, которые своевременно подают форму 990-T и своевременно выплачивают сумму, указанную за налоговый год, за который предоставляется льгота. Организации должны написать «Уведомление 2018-100» в верхней части формы 990-T, поданной за соответствующий налоговый год, чтобы потребовать эту льготу.

Запрос комментариев

Министерство финансов и Налоговое управление США запрашивают комментарии до крайнего срока 22 февраля 2019 года. Комментарии можно подавать в электронном виде через Федеральный портал электронного нормотворчества. (Введите IRS 2018-0038) в поле поиска на главной странице, чтобы найти уведомление и оставить комментарии).

(Введите IRS 2018-0038) в поле поиска на главной странице, чтобы найти уведомление и оставить комментарии).

Важные примечания: Это краткое изложение не заменяет чтение всех уведомлений IRS. IRS намеревается опубликовать предлагаемые правила в соответствии с разделами 274 и 512 (и в соответствии с 6012 в отношении требований к отчетности освобожденных организаций). Предлагаемые правила будут включать руководство по расчету увеличения UBTI, связанного с QTF. До тех пор, пока эти правила не будут изданы, Налоговое управление указало, что вы можете использовать любой разумный метод, предусмотренный в Разделе B временного руководства Налогового управления США, для определения сумм.

(RUS) Расчет регистров транспортного налога

Твиттер LinkedIn Фейсбук Correo Electronico

- Артикул

- Время лекции: 2 минуты

Применяется к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2

Используйте Форма журнала налогового регистра для расчета общей суммы налога и необходимых авансовых налоговых платежей. При расчете налоговой базы для транспортных средств используются следующие критерии:

Мощность двигателя, измеряемая в лошадиных силах

Реактивная тяга, измеряемая в килограммах

Валовая вместимость, измеряемая в судовых тоннах

Все основные средства, карточки которых содержат код транспортного налога и относятся к Транспортное средство вида активов включаются в расчет транспортного налога. Если основное средство списывается или продается в течение отчетного периода, при расчете налога используются данные за месяц, в котором произошли правовая регистрация и снятие с учета.

Перед созданием декларации по транспортному налогу необходимо рассчитать и утвердить в журнале следующие регистры:

Транспортное средство – расчет налога – Налог рассчитывается в этом регистре для каждого основного средства на основании кода налога настройки, налоговые льготы, период обслуживания и налоговая база. Для определения базы транспортного налога по транспортному средству необходимо получить сводные данные бухгалтерского учета от каждого обособленного подразделения юридического лица, ведущего собственный баланс.

Транспортный налог – Налог рассчитывается для каждого кода Российской классификации объектов административного деления (РКОАД) налогового кода.

Нажмите Основные средства (Россия) > Журналы > Журнал налогового регистра .

Создать новый журнал.

В поле Номер партии журнала введите уникальный номер журнала налогового регистра.

В полях Типы периода , Номер периода и Годы укажите период, для которого создается журнал.

Выберите строку регистра Транспортное средство — расчет налога и нажмите Рассчитать текущий .

Выберите строку регистра Транспортный налог и нажмите Рассчитать текущий .

Nota

После расчета статус регистров устанавливается на Вычислено в поле Статус .

Установите флажок Approved , чтобы утвердить реестр.

В поле Рабочий просмотреть или изменить код сотрудника, утвердившего реестр.

Нажмите Строки регистра , чтобы просмотреть строки регистра после завершения расчета.

При создании журнала в регистре транспортного налога за отчетный год рассчитывается сумма аванса, уплаченного за предыдущие отчетные периоды.![]()