ставки и расчет транспортного налога для физических и юридических лиц, выгодное ОСАГО страхование, сроки уплаты по регионам, льготы по транспортному налогу на автомобиль для пенсионеров и оплата за 2022 год по лошадиным силам

Транспортный налог на автомобили в России

Налоговым кодексом Российский Федерации устанавливается обязанность по ежегодной уплате транспортного налога для физических и юридических лиц — владельцев транспортных средств.

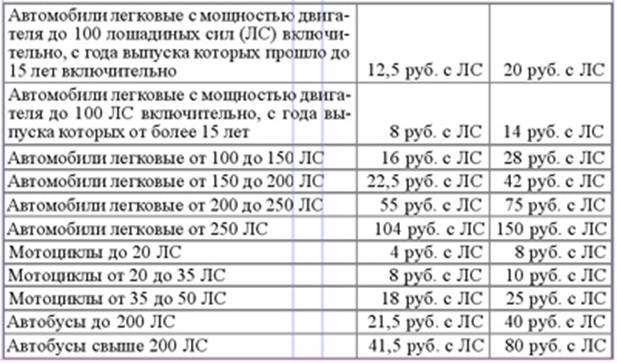

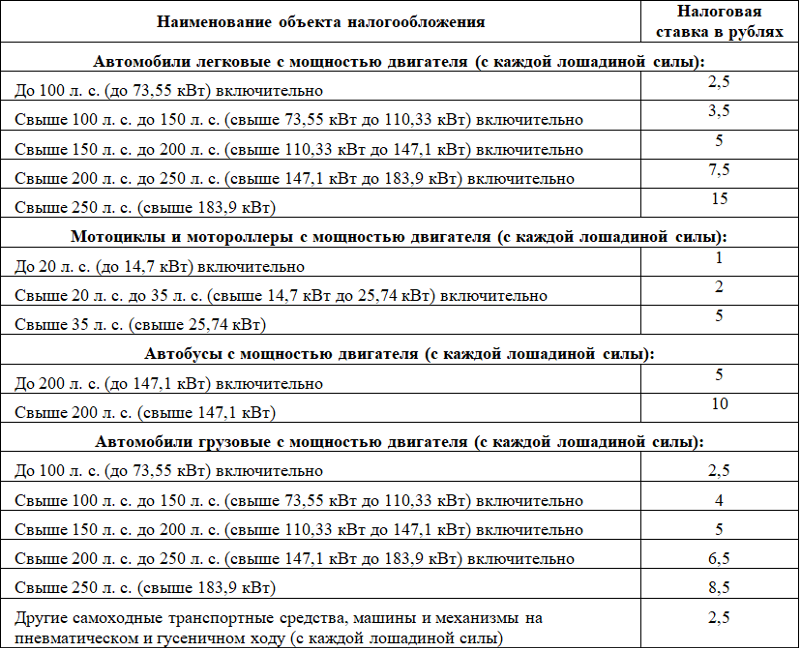

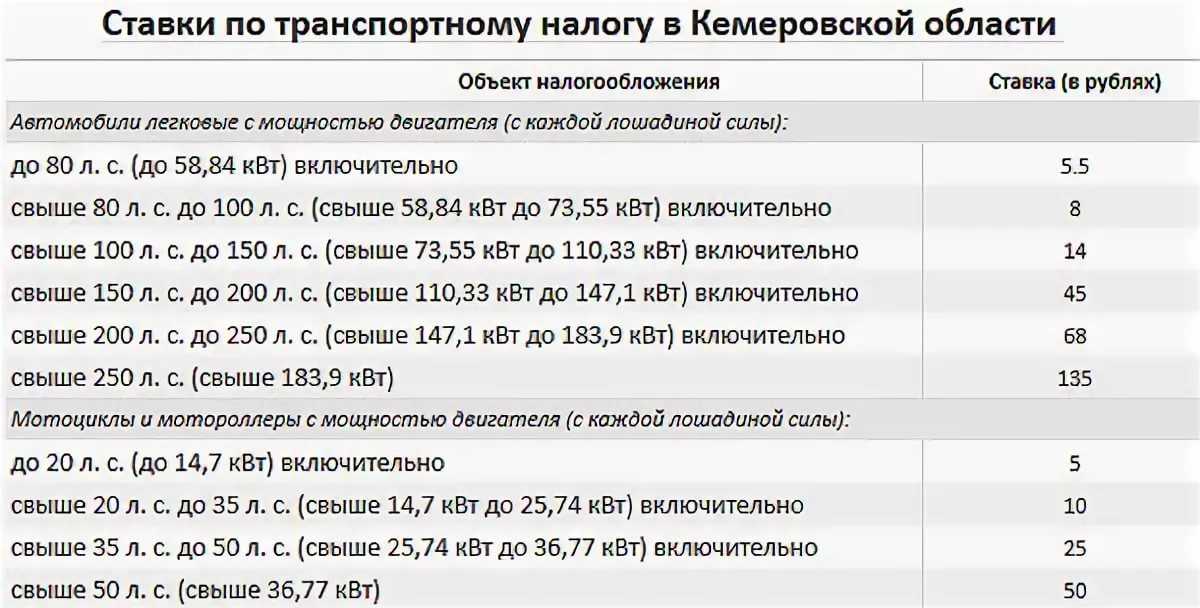

При этом сумма оплаты за легковые автомобили зависит от ставки налога и определяется в кодексе по количеству лошидинных сил — мощности, которую развивает двигатель авто. Для этого все легковые транспортные средства разбиваются на условные классы:

- до 100 л.с.

- свыше 100 до 150 л.с.

- свыше 150 до 200 л.

с.

с. - свыше 200 до 250 л.с.

- более 250 л.с.

с.

с.Для каждого диапазона мощности двигателя определена ставка за одну лошидиную силу. Общая сумма налога определяется умножением кол-ва лошидиных сил на ставку.

Однако в законе прописано право регионов России самостоятельно устанавливать собственные диапазоны мощности двигателя и ставки для них, применяя повышающие или понижающие коэффициенты. Причем эти условия могут меняться от года к году.

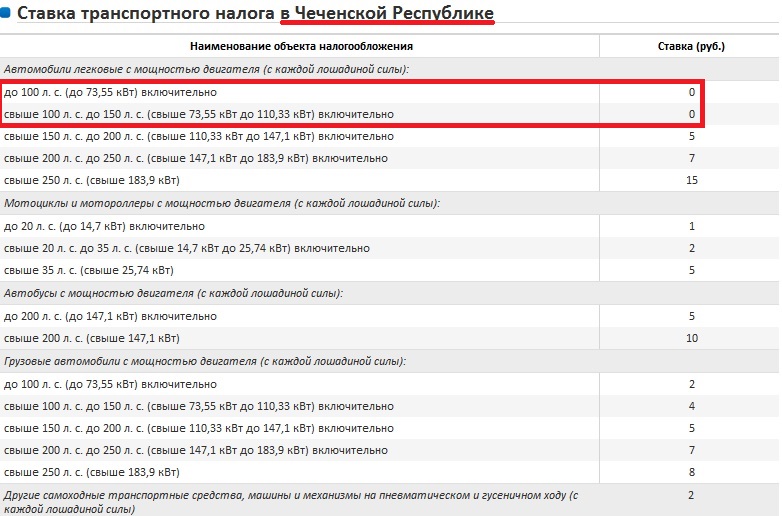

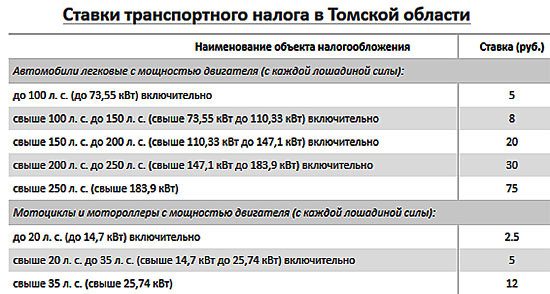

Таким образом, чтобы узнать точную сумму транспортного налога на автомобиль, необходимо не только знать его мощность, но и регион Российской Федерации, в котором зарегистрировано транспортное средство.

В таком случае можно точно расчитать налог за конкретный налоговый период (за целый год или несколько месяцев владения).

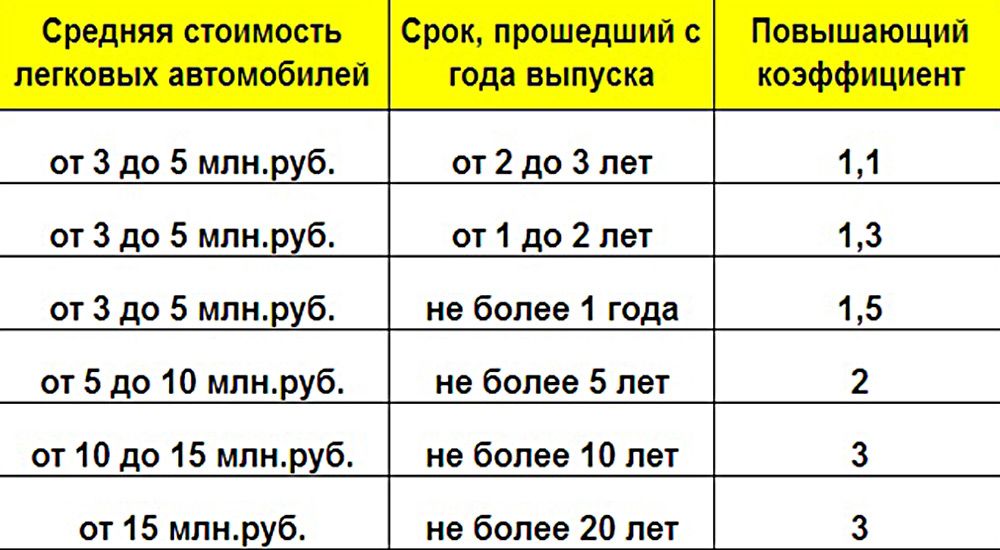

Кроме того, в некоторых регионах размер налога может зависеть от возраста автомобиля, статуса собственника или других условий.

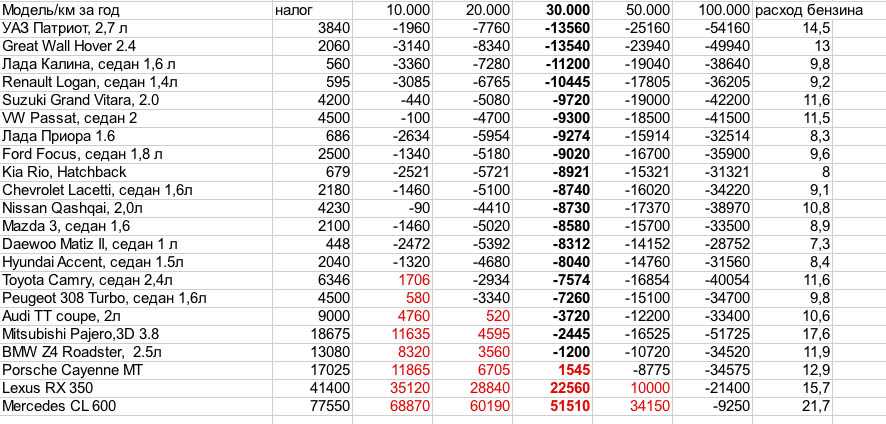

Транспортный налог — калькулятор 2023

Год для расчета налога

20212020201920182017

Регион

Выберите регион расчетаАдыгеяАлтайский крайАмурская областьАрхангельская областьАстраханская областьБашкортостанБелгородская областьБрянская областьБурятияВладимирская областьВолгоградская областьВологодская областьВоронежская областьДагестанЕврейская автономная областьЗабайкальский крайИвановская областьИнгушетияИркутская областьКабардино-БалкарияКалининградская областьКалмыкияКалужская областьКамчатский крайКарачаево-ЧеркесияКемеровская областьКировская областьКостромская областьКраснодарский крайКрасноярский крайКурганская областьКурская областьЛенинградская областьЛипецкая областьМагаданская областьМарий ЭлМордовияМоскваМосковская областьМурманская областьНенецкий автономный округНижегородская областьНовгородская областьНовосибирская областьОмская областьОренбургская областьОрловская областьПензенская областьПермский крайПриморский крайПсковская областьРеспублика АлтайРеспублика КарелияРеспублика КомиРеспублика КрымРостовская областьРязанская областьСамарская областьСанкт-ПетербургСаратовская областьСахалинская областьСвердловская областьСевастопольСеверная ОсетияСмоленская областьСтавропольский крайТамбовская областьТатарстанТверская областьТомская областьТульская областьТываТюменская областьУдмуртияУльяновская областьХабаровский крайХакасияХанты-Мансийский автономный округЧелябинская областьЧечняЧувашияЧукотский автономный округЯкутияЯмало-Ненецкий автономный округЯрославская область

Кол-во месяцев владения в году

123456789101112

Мощность двигателя, л. с.

с.

Возраст автомобиля

Владелец автомобиля

Частное лицоОрганизация

Кол-во автомобилей во владении

ПервыйВторой и последующие

налоговых лошадиных сил | Tractor & Construction Plant Wiki

налоговых лошадиных сил или налогооблагаемая лошадиная сила были ранней системой, по которой ставки налогообложения автомобилей рассчитывались в некоторых европейских странах, таких как Великобритания, Бельгия, Германия, Франция и Италия; некоторые штаты США, такие как Иллинойс, взимают плату за покупку и замену номерных знаков для легковых автомобилей в зависимости от облагаемой налогом мощности. Налоговая мощность вычислялась не по фактической мощности двигателя, а по простой математической формуле, основанной на размерах цилиндров. В начале двадцатого века власть налогов была достаточно близка к реальной власти; по мере развития двигателя внутреннего сгорания реальная мощность стала больше номинальной налогооблагаемой мощности в десять и более раз.

Содержание

- 1 Великобритания

- 2 Континентальная Европа

- 3 Франция

- 4 Германия

- 5 Швейцария

- 6 Испания

- 7 Влияние на конструкцию двигателя и развитие автомобильной промышленности

- 8 Наименование и классификация отдельных моделей автомобилей

- 9 См. также

- 10 Каталожные номера

Великобритания

Так называемая формула лошадиных сил RAC была придумана RAC в 1910 году по приглашению британского правительства. [1] Номинальная мощность British RAC в лошадиных силах была рассчитана на основе общей площади поверхности поршня (т.е. только «отверстия»). Чтобы минимизировать налоговые рейтинги, британские конструкторы разработали двигатели заданного рабочего объема (мощности) с очень длинным ходом поршня и малой площадью поверхности поршня. Другим эффектом было множество моделей: семерки, восьмерки, девятки, десятки, одиннадцать, двенадцать, четырнадцать, шестнадцать и т. Д., Каждая из которых соответствовала классу налогообложения. [2] Более крупные двигатели с меньшими нагрузками могли быть столь же экономичными в эксплуатации, но при меньшем разнообразии производились гораздо более экономично. [2]

Д., Каждая из которых соответствовала классу налогообложения. [2] Более крупные двигатели с меньшими нагрузками могли быть столь же экономичными в эксплуатации, но при меньшем разнообразии производились гораздо более экономично. [2]

Британские автомобили и автомобили в других странах, применяющие тот же подход к налогообложению автомобилей, продолжали использовать эти длинные тонкие цилиндры в блоках двигателей даже в 1950-х и 1960-х годах, после того как автоматическое налогообложение перестало основываться на поршне. диаметров, отчасти потому, что ограниченные средства означали, что инвестиции в новые модели часто включали новые кузова, в то время как под капотом / капотом скрывались двигатели предыдущих десятилетий с лишь незначительными модернизациями, такими как (обычно) более высокая степень сжатия, поскольку топливо с более высоким октановым числом медленно возвращалось на европейские станции технического обслуживания. 9{2}\times n}{2,5}}}

- , где

- D — диаметр (или отверстие) цилиндра в дюймах

- n число цилиндров [3]

Было замечено, что искажающее воздействие на конструкцию двигателя снижает возможность продажи британских автомобилей на экспортных рынках.

Континентальная Европа

Хотя налоговые лошадиные силы рассчитывались на аналогичной основе в нескольких других европейских странах в течение двух или трех десятилетий до Второй мировой войны, размеры континентального цилиндра уже приводились в миллиметрах, отражает метрическую систему измерения. В результате округлений при преобразовании формулы между двумя системами измерения британская налоговая единица лошадиных сил оказалась равной 1,014 континентальным (то есть французским) налоговым лошадиным силам. [1]

[1]

Франция

Автомобили французского производства после Второй мировой войны, в частности, имели очень маленькие двигатели по сравнению с размером автомобиля. Очень маленький Citroën 2CV, например, оснащен двухцилиндровым двигателем объемом 425 куб. 300 фунтов (140 кг).

Во Франции выживает финансовая мощь. Однако в 1956 году его определение было изменено: формула стала более сложной, но теперь она учитывала ход цилиндра и диаметр цилиндра, так что производство двигателей с тонкими цилиндрами больше не имело финансовых преимуществ. Тем не менее дирижистский подход французского правительства продолжал побуждать производителей строить автомобили с небольшими двигателями, а французских автомобилистов — покупать их. 1956 Французская бюджетная формула лошадиных сил также учитывала частоту вращения двигателя, измеряемую в об/мин. Правительство снова изменило формулу фискальной мощности в 1978 и 1998 годах. С 1998 года налогооблагаемая мощность рассчитывается на основе суммы выбросов CO 2 (более 45) и максимальной выходной мощности двигателя в киловаттах (более 40). ) в степени 1,6.

) в степени 1,6.

Дизельные двигатели уже давно считаются французскими финансовыми расчетами в лошадиных силах. Во-первых, с 1956 года к расчетному значению дизельных двигателей применялся коэффициент 0,7, что снижало бюджетную мощность. Во-вторых, автомобили с дизельным двигателем обычно производят меньше CO 9 .0089 2

, чем эквивалентные модели с бензиновым двигателем, что, в свою очередь, снижает расчетную финансовую мощность с использованием формул после 1998 года.Германия

Налоговая мощность (Steuer-PS) была введена в Германии 3 июня 1906 года. Она основывалась на количестве цилиндров в двигателе автомобиля, умноженном на диаметр цилиндра (или диаметр), умноженном на длину ход поршня в ходе цилиндра. Поэтому с самого начала учитывался общий рабочий объем двигателя. Это контрастировало с британской налоговой формулой лошадиных сил, в которой использовался диаметр цилиндра (или диаметр), но игнорировалась длина хода поршня в цилиндре, что побуждало производителей проектировать двигатели с неправдоподобно длинными тонкими цилиндрами.

Немецкая формула применила более высокий коэффициент налоговой мощности к автомобилям с двухтактным двигателем, чем к автомобилям с четырехтактным двигателем, на основании утверждения, что двухтактный двигатель, в котором каждый цилиндр производит взрывную мощность каждый раз, когда поршень движется вниз, работает тяжелее, чем четырехтактный двигатель, в котором каждый цилиндр производит взрывную мощность только во время одного движения вниз из каждых двух. [6]

Формула налоговой мощности была следующей:

- 1 единица налоговой мощности (Steuer-PS) для автомобилей с четырехтактным двигателем = 0,30·i·d 2 ·s

- 1 единица налоговой мощности (Steuer-PS) для автомобилей с двухтактным двигателем = 0,45·i·d 2 ·s

В этих формулах:

- i = количество цилиндров

- d = диаметр (или отверстие) каждого цилиндра

- с = длина хода каждого цилиндра

Поскольку формула учитывала как диаметр цилиндра, так и ход каждого цилиндра, существовала прямая линейная зависимость между объемом двигателя автомобиля и его налоговой мощностью в соответствии с немецкой формула. Используя данные о объеме двигателя, можно было определить налоговую мощность, используя следующие данные:

Используя данные о объеме двигателя, можно было определить налоговую мощность, используя следующие данные:

- 1 единица налоговой мощности (Steuer-PS) (для автомобилей с четырехтактным двигателем) = 261,8 см3

- 1 единица налоговой мощности (Steuer-PS) (для автомобилей с двухтактным двигателем) = 175,5 куб. см

Неполные дроби были округлены до ближайшего целого числа, поэтому автомобиль с четырехтактным двигателем объемом 1000 куб. см в конечном итоге будет обозначен как автомобиль мощностью 4 л.с. (или четыре лошадиных силы) для целей налогообложения автомобилей.

После апреля 1928 года, признав логику линейной зависимости между налоговой мощностью и мощностью двигателя, власти просто установили ставки налога на автомобили в зависимости от объема двигателя для легковых автомобилей. (Для коммерческих транспортных средств налог на транспортное средство стал функцией веса транспортного средства.) Попытки сопоставить новые значения налоговой мощности со старыми приводят к небольшим различиям из-за округлений, используемых в новой формуле, которые в большинстве случаев не имеют значения.

В 1933 году правительство Гитлера пришло к власти и определило продвижение автомобильной промышленности как ключ к восстановлению экономики: новые автомобили, купленные после апреля 1933 года, больше не облагались ежегодным налогом на автомобили [7] и производством легковых автомобилей в Германии. вырос с 41 727 в 1932 году до 276 804 в 1938 году. После этого война и военное поражение привели к изменению налоговой политики на автомобили, и после 1945 года налоговая сила вернулась в Западную Германию, применив формулу 1928 года в качестве детерминанта годового налога на автомобили на новые автомобили. куплено в 19 лет или позже45. Однако введение налога на дорожное топливо в 1951 году и постепенное повышение налога на топливо после этого уменьшили значение ежегодного налога на автомобили, так что сегодня гораздо большая часть налога на владение автомобилем собирается за счет налогов на топливо, чем за счет ежегодного налога на автомобили. [8]

Швейцария

26 кантонов Швейцарии использовали (и используют) множество различных методов налогообложения. {2}\times S}

{2}\times S}

- где

- i количество цилиндров,

- d диаметр (или отверстие) цилиндра в см

- S — ход поршня в см [9]

Ограничения между номиналами лошадиных сил составляли 0,49, 0,50 или 0,51 в разных кантонах. Таким образом, категория восьми лошадиных сил будет охватывать автомобили с 7,5-8,5 л.с. По состоянию на 1966 год тринадцать кантонов перешли на систему налогообложения, основанную на перемещении (с некоторыми незначительными отличиями). В 1973 Берн перешел на систему налогообложения, основанную на весе транспортного средства, и несколько других кантонов последовали этому примеру. В 1986 году Тичино перешел на систему, основанную на расчете объема и веса двигателя. [9] Тем не менее, по состоянию на 2007 год налоговая система остается в силе для семи кантонов. Изобилие различных налоговых систем способствовало тому, что в Швейцарии всегда продавалось необычайно большое разнообразие различных автомобилей.

Испания

Фискальная мощность также живет в Испании, но определяется просто с точки зрения общей мощности двигателя. Таким образом, это поощряет небольшие двигатели, но не влияет на отношение диаметра цилиндра к ходу. Однако нынешнее испанское определение добавляет фактор, который варьируется в пользу четырехтактных двигателей по сравнению с двухтактными двигателями.

Влияние на конструкцию двигателя и развитие автомобильной промышленности

Финансовые выгоды от уменьшения диаметра цилиндра (отверстия) в пользу более длинного цилиндра (ход поршня) могли быть фактором, стимулирующим распространение относительно небольших моделей с шестицилиндровым двигателем. появились в Европе в 1930-х годах, когда рынок начал открываться для более быстрых моделей среднего веса. [1] Система явно увековечила двигатели с боковым расположением клапанов в странах, где система налогообложения поощряла эти конструкции двигателей, и задержала внедрение двигателей с верхним расположением клапанов, поскольку малый диаметр цилиндра уменьшал пространство, доступное для верхних клапанов, и длинной камеры сгорания в любом случае уменьшал их потенциал для повышения эффективности сгорания.

Другим следствием стало очень дорогое использование автомобилей, импортированных из стран, где не существовало фискальных стимулов для минимизации диаметра цилиндров: это могло ограничить импорт автомобилей из США в Европу в период, когда западные правительства применяли неприкрытую протекционистскую политику в ответом на экономическую депрессию, и тем самым побудил американских автопроизводителей, желающих использовать европейские автомобильные рынки, создать свои собственные специализированные дочерние заводы на более крупных европейских рынках.

Налогообложение может изменить стимулы, и налоговая мощность не является исключением. Двигатели большой мощности (рабочий объем) наказываются штрафом, поэтому инженерам, работающим там, где мощность двигателя облагается налогом, рекомендуется минимизировать мощность. Это редко случалось в США, где сборы за номерные знаки, даже с поправкой на мощность, были сравнительно намного ниже, чем европейские налоги на автомобили.

Наименование и классификация отдельных моделей автомобилей

В качестве названия модели автомобиля часто использовалась налоговая мощность в лошадиных силах. Например, Morris Eight получил свое название от восьми лошадиных сил; не от количества цилиндров двигателя. Британские автомобили 19 века.20-е и 1930-е годы часто назывались с использованием комбинации налоговой мощности и фактической мощности — например, Talbot 14-45 имел фактическую мощность 45 л.с., а налоговую мощность — всего 14 л.с. Citroën 2CV (франц. deux chevaux vapeur [fiscaux] , две налоговые лошадиные силы) был автомобилем, который дольше всех сохранял такое имя.

Например, Morris Eight получил свое название от восьми лошадиных сил; не от количества цилиндров двигателя. Британские автомобили 19 века.20-е и 1930-е годы часто назывались с использованием комбинации налоговой мощности и фактической мощности — например, Talbot 14-45 имел фактическую мощность 45 л.с., а налоговую мощность — всего 14 л.с. Citroën 2CV (франц. deux chevaux vapeur [fiscaux] , две налоговые лошадиные силы) был автомобилем, который дольше всех сохранял такое имя.

См. также

- кВт — эквивалент метрической мощности

- Глоссарий Указатель

Ссылки

- ↑ 1.0 1.1 1.2 1.3 «История о лошадиных силах», Вехи, журнал IAM 23-й год издания : страницы 20–22. Весна 1968 года.

- ↑ 2.0 2.1 2.2 2.3 Налогообложение автомобилей. Влияние различных методов на дизайн. Модели для домашнего использования и экспорта. The Times , суббота, 16 февраля 1946 года; стр. 5; Выпуск 50378

- ↑ Ричард Ходжсон. «Рейтинг RAC в лошадиных силах — была ли какая-либо техническая основа?». wolfhound.org.uk. Проверено 11 августа 2007 г.

- ↑ Изменение транспортного налога с 1 января. The Times , среда, 13 февраля 1946 г.

- ↑ Новый автомобильный налог. The Times , среда, 18 июня 1947 г.

- ↑ Освальд, Вернер (2001). Deutsche Autos 1920-1945, том 2 (на немецком языке). Motorbuch Verlag, 532. ISBN 3-613-02170-6.

- ↑ Клаус Якоби (главный редактор), Рудольф Аугштейн (владелец и бывший главный редактор) (8 мая 1967 г.). «АВТОМОБИЛЬ / ABSATZKRISE … Durch Reichsgesetz befreite Адольф Гитлер им Frühjahr 1933 alle Volksgenossen, die ein Automobil kauften, von der Kraftfahrzeugsteuer. Binnen zwei Jahren stieg der Auto-Absatz auf das Doppelte.». SPIEGEL-ONLINE. Проверено 18 мая 2013 г.

- ↑ Освальд, Вернер (2001). Deutsche Autos 1920-1945, том 2 (на немецком языке). Motorbuch Verlag, 533. ISBN 3-613-02170-6 .

- ↑ 9.0 9.1 (5 марта 1987 г.) Automobil Revue 1987 82 (на немецком / французском языках). Берн, Швейцария: Hallwag AG, 9 лет6–97. ISBN 3-444-00458-3.

The Times , суббота, 16 февраля 1946 года; стр. 5; Выпуск 50378

The Times , суббота, 16 февраля 1946 года; стр. 5; Выпуск 50378 Deutsche Autos 1920-1945, том 2 (на немецком языке). Motorbuch Verlag, 533. ISBN 3-613-02170-6 .

Deutsche Autos 1920-1945, том 2 (на немецком языке). Motorbuch Verlag, 533. ISBN 3-613-02170-6 . - Эта запись включает информацию из эквивалентной записи во французской Википедии на 31 декабря 2009 г.

- Эта запись включает информацию из эквивалентной записи в испанской Википедии на 31 декабря 2009 г.

На этой странице используется некоторый контент из Википедии . Оригинальная статья была в налоговой лошадиной силе. Список авторов можно увидеть в страницах истории . Как и в случае с Tractor & Construction Plant Wiki, текст Википедии доступен по лицензии Creative Commons по лицензии Attribution и/или GNU Free Documentation License. Пожалуйста, проверьте историю страниц, чтобы узнать, когда исходная статья была скопирована в Wikia. Пожалуйста, проверьте историю страниц, чтобы узнать, когда исходная статья была скопирована в Wikia. |

Фискальные лошадиные силы: что это такое, как они рассчитываются и для чего они нужны

Вопреки мнению некоторых людей, фискальная лошадиная сила транспортного средства не является физической единицей мощности. Это просто значение, которое указывает, сколько вы должны заплатить в Испанский налог на механические тягачи и многие другие страны.

Разновидность фискальных лошадей или CVF указана в Карте ITV транспортного средства, в разделе Fiscal Power (CVF). Сразу после указывается мощность, выраженная в кВт, которая является единицей измерения, используемой в физике и выражающей реальную мощность двигателя. Тем не менее, это не влияет на налог, который мы платим.

Содержание

- 1 Что такое фискальные лошади или фискальная сила

- 2 Преобразование налоговой мощности в кВт или л. с.

- 3 Как рассчитать фискальную мощность любого автомобиля

- 3.1 Метод 1

- 3.2 Метод 2

- 4 А как насчет электрических и роторных двигателей?

с.

с.Что такое фискальные лошади или фискальная мощность

Фискальная мощность или фискальная мощность транспортного средства — это число, которое получается с объемом двигателя . Вот почему такие значения, как диаметр цилиндра , Обойма поршня и число цилиндров . Чем больше литраж, тем больше бюджетных лошадок.

в двигателях электрических и сгорания роторных получается с его полезной мощностью . Еще одно значение, которое также не имеет ничего общего с максимальной мощностью автомобиля, на котором производится расчет.

Подпишитесь на наш Youtube-канал

Преобразование налоговых лошадиных сил в кВт или л.с.

Собственно, попытка получить реальную мощность двигателя из налоговых лошадиных сил это абсурд . Как мы уже говорили вам ранее, фискальные лошади это не физическая мера что указывает на реальную мощность автомобиля. Поэтому не является поддерживаемым значением, которое можно изменить с единицы измерения . Следовательно, нет смысла спрашивать: «Сколько фискальных лошадиных сил в 110 л.с.?» Просто нет корреляции.

Как мы уже говорили вам ранее, фискальные лошади это не физическая мера что указывает на реальную мощность автомобиля. Поэтому не является поддерживаемым значением, которое можно изменить с единицы измерения . Следовательно, нет смысла спрашивать: «Сколько фискальных лошадиных сил в 110 л.с.?» Просто нет корреляции.

Поскольку фискальная мощность связана с рабочим объемом цилиндров автомобиля, только в прошлом она могла соответствовать некоторым безнаддувным двигателям. Тем не менее, точное преобразование не может быть выполнено , так как существует множество других факторов, влияющих на реальную мощность автомобиля помимо рабочего объема. Например, количество оборотов в минуту (об/мин), которое может развить двигатель, или степень сжатия.

Статья по теме:

Двигатель Ванкеля: что это такое, как он работает, детали, преимущества и недостатки

в двигателях электрических o сгорания роторных тоже не могут сделать это преобразование , потому что их фискальные лошади получаются с эффективной мощностью . Значение, которое также не имеет ничего общего с максимальной мощностью автомобиля в л.с. или кВт. Ниже мы подробно расскажем о бюджетной мощности этих типов двигателей.

Значение, которое также не имеет ничего общего с максимальной мощностью автомобиля в л.с. или кВт. Ниже мы подробно расскажем о бюджетной мощности этих типов двигателей.

Без проблем можно преобразовать кВт в л.с. и наоборот. Просто умножьте кВт на 1,36, и вы получите CV вашего автомобиля. Очевидно, что если вы хотите преобразовать л.с. в кВт, вам просто нужно разделить л.с. на 1,36, и вы получите кВт.

Как рассчитать фискальную мощность любого автомобиля

Метод 1

Рассчитать фискальную мощность любой модели С этим методом очень просто. . Достаточно с использовать объем двигателя вместо значений, которые мы упоминали ранее (ход поршня и диаметр цилиндра). Некоторые данные, которые не так просто знать каждому. Расчет следующий:

Пример: Seat Leon TSI 1.4 2009

- Рабочий объем: 1,390 куб.см

- Количество цилиндров: 4

( 1390 / 4 ) 0,6 x 0,08 x 4 = 10,70

— : Все современные автомобили и мотоциклы с четырехтактными двигателями. значение 0,08 , которое появляется в формуле. Если вы хотите выполнить этот расчет для двухтактного двигателя, вы должны использовать значение 0,11 .

значение 0,08 , которое появляется в формуле. Если вы хотите выполнить этот расчет для двухтактного двигателя, вы должны использовать значение 0,11 .

Примечательно, что рабочий объем двигателя, разделенный на количество цилиндров, представляет собой единицу рабочего объема двигателя. Значение, используемое в двигателестроении, которое представляет собой объем одного цилиндра . Что получается по формуле: π x (диаметр цилиндра²/4) x ход поршня. Общая формула для получения объема цилиндра. В объеме цилиндра такие элементы, как камера сгорания или остальная часть цилиндра до головки блока цилиндров не опускаются. поршень.

Метод 2

Если вы хотите рассчитать налоговых лошадей старомодным способом , формула, в которой используются ход поршня и диаметр цилиндра:

Используя тот же пример, что и раньше: Seat Leon TSI 1.4 2009

- Диаметр цилиндра: 7,65 см

- Ход поршня: 7,56 см

- Количество цилиндров: 4

(0,785 x 7,65 2 x 7,56 ) 0,6 x 0,08 x 4 = 10,70

А как насчет электрических и роторных двигателей?

В случае электрического расчет намного проще .![]() Достаточно с разделить эффективную мощность на 5152 . Эта власть определяется Министерством промышленности, торговли и туризма. Он получается путем сложения максимальных мощностей, выдерживаемых в течение 30 минут, всех электродвигателей, имеющихся на транспортном средстве.

Достаточно с разделить эффективную мощность на 5152 . Эта власть определяется Министерством промышленности, торговли и туризма. Он получается путем сложения максимальных мощностей, выдерживаемых в течение 30 минут, всех электродвигателей, имеющихся на транспортном средстве.

Как вы, возможно, уже догадались, хотя расчет проще, имеет дополнительную сложность, связанную с необходимостью найти эффективную мощность рассматриваемой модели . То, что не входит в технический файл автомобиля и что бренды также не рекламируют. Это значение указано в листе омологации .

Статья по теме:

Как работает электромобиль или электромобиль

Преимущество заключается в том, что большинство муниципалитетов применяют налоговые льготы для электрических и гибридных транспортных средств . Обычно скидка 75% применяется в течение всего срока службы автомобиля для чисто электрических транспортных средств и в течение шести лет для гибридов и переходит на GLP, NCG или LNG.