Правила учета расходов на лизинг изменены

Правила учета расходов на лизинг изменены — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

30.11.2021

С 2022 году изменятся правила учета в базе налога на прибыль расходов на лизинговые платежи. Соответствующие поправки в статью 264 НК РФ содержит официально опубликованный Федеральный закон от 29.11.2021 № 382-ФЗ.

Напомним, по действующим нормам статьи 264 НК РФ арендные (лизинговые) платежи за имущество (в том числе участки), а также расходы на приобретение имущества, переданного в лизинг, учитываются в базе налога на прибыль в составе прочих расходов. В случае, если имущество, полученное по договору лизинга, учитывается у лизингополучателя, расходами, учитываемыми в соответствии с настоящим подпунктом, признаются:

- у лизингополучателя — арендные (лизинговые) платежи за вычетом суммы амортизации по этому имуществу;

- у лизингодателя — расходы на приобретение имущества, переданного в лизинг.

Теперь данная норма будет изменена. По новым правилам в прочие расходы разрешено включать арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество (в том числе участки). В случае, если в состав лизинговых платежей включена выкупная стоимость предмета лизинга, подлежащего по окончании срока действия договора лизинга передаче лизингополучателю в собственность на основании договора купли-продажи, лизинговые платежи учитываются в составе расходов за минусом этой выкупной стоимости.

Также поправки в статью 258 НК РФ упраздняют норму, согласно которой имущество, полученное (переданное) в финансовую аренду по договору финансовой аренды (договору лизинга), включается в соответствующую амортизационную группу (подгруппу) той стороной, у которой данное имущество должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга).

Новые нормы вступят в силу с 1 января 2022 года. Одновременно устанавливается, что лизинговое имущество по уже заключенным договорам в целях налогообложения учитывается по прежним правилам (действовавшим до вступления данного закона) до окончания срока договора лизинга.

В программах системы «1С:Предприятие 8» учет лизинговых платежей в составе расходов по новым правилам по договорам лизинга, действующим с 2022 года, будет поддержан к 01.01.2022 с выходом очередных версий. О сроках см. в «Мониторинге законодательства».

Темы: лизинговое имущество, налоговая база по налогу на прибыль, налоговый учет расходов

Рубрика:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Минфин ввел новые КБК для налога на прибыль Когда убыток от списания непригодной для продажи продукции можно учитывать в базе налога на прибыль Когда в базе налога на прибыль можно учитывать расходы на иностранные налоги Власти расширили перечень видов деятельности IT-компаний с правом на налоговые льготы Компаниям разрешат учитывать расходы на российское высокотехнологичное оборудование с коэффициентом 1,5

Опросы

Изменение правил сдачи статистической отчетности для малого бизнеса

Нужно ли изменять правила сдачи статистической отчетности для малого бизнеса?

Да, я думаю, что правила сдачи отчетности в Росстат следует упростить.

Нет, я против каких-либо изменений.

Думаю, малый бизнес нужно полностью освободить от статистической отчетности.

Мероприятия

1 февраля – 15 мая 2023 года — Конкурс корпоративной автоматизации «1С:Проект года» 22 марта 2023 года — Конференция «Решения 1С для цифровизации бизнеса» | 1C:Лекторий: 9 марта 2023 года (четверг, начало в 12:00) — Единый тариф страховых взносов с 2023 года, расчет и отчетность (формы РСВ и ЕФС-1) 1C:Лекторий: 16 марта 2023 года (четверг, начало в 10:00) — 1С-Отчетность за 2022 год – новое в отчетности, особенности формирования в программах 1С |

Все мероприятия

Лизинг: как придется платить налоги с 1 января 2022 года :: РБК Pro

Pro Партнер проекта*

Телеканал

Pro

Инвестиции

Мероприятия

РБК+

Новая экономика

Тренды

Недвижимость

Спорт

Стиль

Национальные проекты

Город

Крипто

Дискуссионный клуб

Исследования

Кредитные рейтинги

Франшизы

Газета

Спецпроекты СПб

Конференции СПб

Спецпроекты

Проверка контрагентов

РБК Библиотека

Подкасты

ESG-индекс

Политика

Экономика

Бизнес

Технологии и медиа

Финансы

РБК КомпанииРБК Life

Материал раздела Основной

Право   · Налоги

Статьи Аудиторско-консалтинговая группа «Юникон»

С 1 января 2022 года в силу вступают новые правила налогообложения лизинга в части налогов на прибыль и на имущество организаций. Что должны знать участники процесса, разъясняют Светлана Зотова и Елена Ситникова (АКГ «Юникон»)

Что должны знать участники процесса, разъясняют Светлана Зотова и Елена Ситникова (АКГ «Юникон»)

Фото: Marcin Jozwiak / Pexels

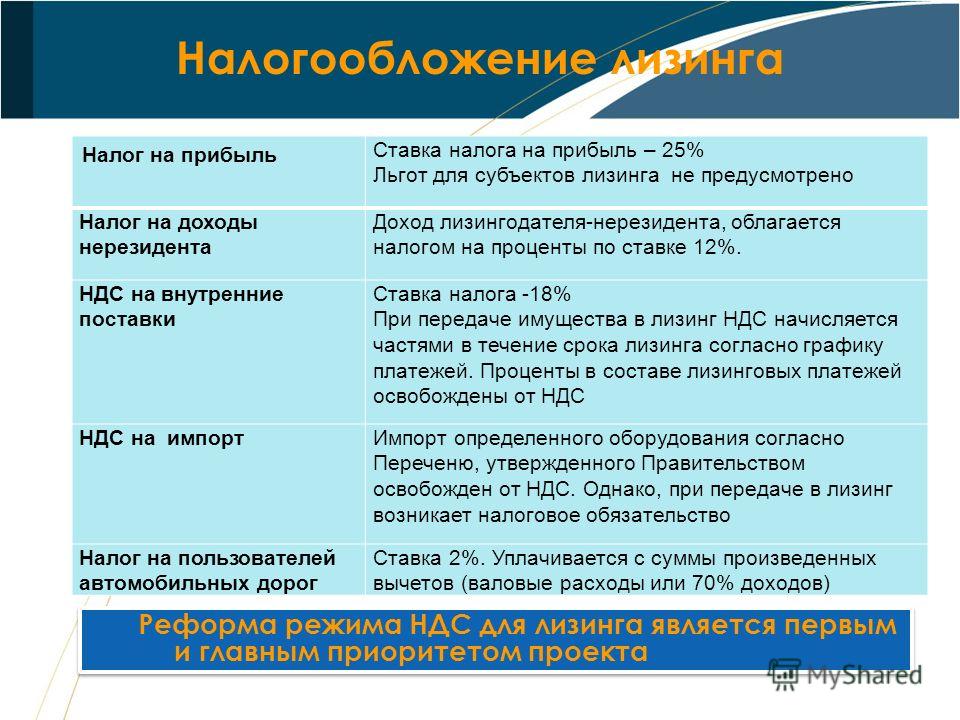

Что поменяется для лизингодателя

Лизингодатель теперь для целей налогообложения налогом на прибыль учитывает у себя предмет лизинга вплоть до его выкупа (Федеральный закон от 29.11.2021 № 382-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации», далее Закон №382-ФЗ). Ранее предмет лизинга учитывался в зависимости от условий договора (лизингодателем или лизингополучателем). Лизингодатель, как и раньше, имеет право амортизировать предмет лизинга, в том числе применять повышенный коэффициент «3» к норме амортизации.

Что же касается лизинговых платежей, лизингодатели продолжат включать их в состав доходов, учитываемых для целей налогообложения налогом на прибыль. Если же в состав лизингового платежа включена выкупная стоимость предмета лизинга, в этой части платежи будут признаваться авансовыми платежами. Такие суммы до даты реализации предмета лизинга не подлежат учету в составе доходов лизингодателя. Подобные выводы можно сделать из ранее выпущенных разъяснений Минфина России, а также из арбитражной практики, которые, по нашему мнению, будут актуальны и после вступления в силу Закона № 382-ФЗ.

Такие суммы до даты реализации предмета лизинга не подлежат учету в составе доходов лизингодателя. Подобные выводы можно сделать из ранее выпущенных разъяснений Минфина России, а также из арбитражной практики, которые, по нашему мнению, будут актуальны и после вступления в силу Закона № 382-ФЗ.

Что поменяется для лизингополучателя

Как и сейчас, лизингополучатель сможет учитывать для целей налогообложения налогом на прибыль расходы в виде лизинговых платежей. Однако если в состав лизингового платежа включена выкупная стоимость имущества, ее нужно будет вычесть из платежа.

Как облагается налогом доход от аренды? Преимущества владения недвижимостью

Последнее обновление 20 января 2023 г.

Вы когда-нибудь задумывались, почему недвижимость часто называют налоговым убежищем?

Хотя большинству из нас не нравится платить налоги, некоторые инвесторы в недвижимость на самом деле с нетерпением ждут налогового периода. Это потому, что налоговое законодательство в США очень дружелюбно к инвесторам в недвижимость. Существует множество вычетов по налогу на недвижимость, которые позволяют на законных основаниях уменьшить сумму уплачиваемого подоходного налога.

Это потому, что налоговое законодательство в США очень дружелюбно к инвесторам в недвижимость. Существует множество вычетов по налогу на недвижимость, которые позволяют на законных основаниях уменьшить сумму уплачиваемого подоходного налога.

В этой статье мы обсудим, как инвесторы традиционно снижают ставку налога на прибыль от сдачи в аренду и налогооблагаемый чистый доход от сдаваемой в аренду недвижимости.

Отказ от ответственности: Это не налоговая консультация. Вы должны проконсультироваться со своими налоговыми, юридическими и бухгалтерскими консультантами, прежде чем вступать в какую-либо сделку.

Как работает налог на доход от аренды

Недвижимость, которой вы владеете и которую сдаете арендаторам на 15 или более дней в году, считается сдаваемой в аренду недвижимостью Службой внутренних доходов. Сдаваемое в аренду имущество определяется IRS как отдельный дом, квартира, кондоминиум, передвижной дом, дом для отдыха или подобное жилище.

Любой чистый доход, полученный от сдаваемой в аренду недвижимости, подлежит налогообложению как обычный доход в вашей налоговой декларации. Например, если ваш чистый доход от аренды составляет 10 000 долларов в год и вы попадаете в налоговую категорию 22%, вы должны 2200 долларов в виде налогов.

Это краткая версия того, как работает подоходный налог с аренды. Однако вы, вероятно, слышали об инвесторах в недвижимость, которые владеют недвижимостью на сотни или даже миллионы долларов, но почти ничего не платят в виде налогов.

То, что они делают, совершенно законно. Фактически, любой владелец сдаваемой в аренду недвижимости, включая вас, может владеть инвестиционной недвижимостью, которая ежемесячно генерирует солидный денежный поток, сообщая об убытках в налоговой декларации. Все, что вам нужно сделать, это следовать правилам, установленным IRS для сдачи в аренду жилой недвижимости.

Как рассчитать доходы и расходы от аренды

Начнем с доходной части уравнения. Существует несколько видов дохода от аренды, который может приносить ваша недвижимость:

Существует несколько видов дохода от аренды, который может приносить ваша недвижимость:- Обычные арендные платежи

- Авансовые арендные платежи (например, за первый и последний месяц)

- Дополнительная ежемесячная арендная плата, включая сборы за размещение домашних животных, парковку или аренду бытовой техники

- Единовременная плата или штраф за расторжение договора аренды

- Расходы, оплачиваемые арендатором вместо арендной платы, такие как благоустройство территории, для которого вы обычно нанимаете продавца

- Часть залоговой суммы, которую вы не возвращаете арендатору, например, для оплаты ущерба, причиненного арендатором

Возвращаемый гарантийный залог не считается доходом, поскольку вы намереваетесь вернуть его арендатору в конце срока аренды. Вместо этого он появляется в вашем балансе сдаваемого в аренду имущества как краткосрочное обязательство. Однако, если арендатор не выполняет условия договора аренды, а вы оставляете залог полностью или частично, он становится доходом от аренды в этом налоговом году.

Однако, если арендатор не выполняет условия договора аренды, а вы оставляете залог полностью или частично, он становится доходом от аренды в этом налоговом году.

Теперь давайте рассмотрим некоторые из наиболее распространенных вычетов расходов, связанных с арендуемой недвижимостью, которые вы можете вычесть из всего дохода, полученного вами в течение налогового года:

- Расходы на уборку, ремонт и техническое обслуживание

- Плата за управление недвижимостью и арендную плату

- Плата за ландшафтный дизайн

- Коммунальные услуги, такие как вода, вывоз мусора или борьба с вредителями

- Страховые расходы

- Проценты по ипотеке

- Налог на аренду или продажу

- Налоги на имущество

- ТСЖ или взносы кондоминиума

- Юридические и профессиональные услуги, такие как услуги вашего бухгалтера или адвоката

Следующий шаг — вычесть все ваши расходы из полученного вами дохода, чтобы получить налогооблагаемый доход до амортизации.

Например, если вы получили валовой доход в размере 18 000 долларов в год, а расходы, связанные с владением и эксплуатацией имущества, составляют 8 000 долларов в год, ваш налогооблагаемый доход до амортизации составит 10 000 долларов.

Однако есть еще один налоговый вычет на сдаваемое в аренду имущество, которое вы можете использовать, чтобы уменьшить сумму налогооблагаемого чистого дохода.

Вычет амортизации

Амортизация — это неденежный расход, который вы можете вычесть из своего чистого дохода в качестве компенсации за амортизацию или износ сдаваемого в аренду имущества. Публикация IRS 946 содержит подробное объяснение того, как работает амортизация арендованного имущества. Для целей этого примера мы упростим ситуацию.

IRS разрешает амортизировать сдаваемое в аренду жилье в течение 27,5 лет. Итак, если вы заплатили 125 000 долларов за арендный дом на одну семью, а земля стоит 25 000 долларов, ваш амортизационный вычет составит 3 636,36 долларов в год (100 000 долларов / 27,5 лет). Стоимость земли не считается амортизацией, потому что земля никогда не изнашивается.

Стоимость земли не считается амортизацией, потому что земля никогда не изнашивается.

Вычитая расходы на амортизацию в размере 3 636,36 долларов США из налогооблагаемой прибыли до амортизации в размере 10 000 долларов США, налогооблагаемая прибыль после амортизации составляет 6 363,64 долларов США.

Вместо того, чтобы платить 2200 долларов в виде налогов, теперь вы должны заплатить 1400 долларов, при условии, что ставка налога равна 22%. Это означает, что вы только что сэкономили 800 долларов на налогах благодаря расходам на амортизацию, что дало вам больше денег для реинвестирования в недвижимость.

Квалифицированный вычет из дохода от бизнеса

Квалифицированный вычет из дохода от бизнеса (QBI), также известный как Раздел 199A или сквозной вычет из дохода, является еще одной налоговой льготой, которую могут получить инвесторы в недвижимость.

Вычет QBI позволяет дополнительно вычесть до 20% квалифицированного транзитного дохода от бизнеса после вычета всех расходов на эксплуатацию и владение недвижимостью, а также амортизации. Владельцы индивидуальных предпринимателей, товариществ, корпораций S, а также некоторых трастов и поместий могут иметь право на вычет квалифицированного дохода от бизнеса.

Владельцы индивидуальных предпринимателей, товариществ, корпораций S, а также некоторых трастов и поместий могут иметь право на вычет квалифицированного дохода от бизнеса.

Правила получения вычета QBI могут быть сложными, поэтому обязательно прочитайте, что IRS говорит о QBI, или проконсультируйтесь со своим налоговым консультантом, чтобы убедиться, что вы получаете все вычеты, на которые имеете право.

Пример расчета налога на прибыль от аренды

Наконец, давайте рассмотрим подробный пример расчета налога на прибыль от аренды. Мы исключим QBI из этого примера, потому что не каждый инвестор имеет право на дополнительный вычет сквозного дохода.

Доход и покупка имущества

- Приобретение сдаваемого в аренду имущества за 125 000 долларов США 1 января

- Выплачено 1500 долларов США за страхование правового титула и сборы за регистрацию в качестве не подлежащих вычету расходов

- Стоимость участка (земли) 25 000 долларов США

- Доход от аренды составляет 1500 долларов США в месяц

- База собственности, используемая для амортизации = 101 500 долларов США (цена покупки 125 000 долларов США + 1 500 долларов США невычитаемых расходов — стоимость лота 25 000 долларов США)

- Общий годовой доход от аренды = 18 000 долларов

Эксплуатационные расходы и стоимость владения

- 1 200 долл. США на очистку, ремонт и техническое обслуживание

- 1440 долларов США на управление имуществом и арендные платежи

- 600 долларов на оплату ландшафтного дизайна

- 100 долларов США на борьбу с вредителями, при этом арендатор оплачивает все остальные коммунальные услуги

- $960 расходы на страхование имущества и ответственности арендодателя

- 2640 долларов в виде процентов по ипотеке

- 1200 долларов на налог на имущество

- Плата за подготовку налоговой декларации в размере 500 долларов США, выплаченная вашему бухгалтеру

- Дорожные расходы в размере 1200 долл. США, непосредственно связанные с посещением вашей загородной собственности

- Общие ежегодные вычитаемые расходы = 9 840 долларов США в год

США на очистку, ремонт и техническое обслуживание

США на очистку, ремонт и техническое обслуживаниеРасчет подоходного налога с аренды

- Шаг 1: Вычтите общую сумму вычитаемых расходов в размере 9 840 долларов США из вашего общего годового дохода от аренды в размере 18 000 долларов США = 8 160 долларов США чистой прибыли до амортизации.

- Шаг 2: Рассчитайте амортизацию — 101 500 долл. США на основе собственности / 27,5 лет = 3 691 долл. США в год на амортизацию.

- Шаг 3: Рассчитайте налогооблагаемую прибыль — чистая прибыль до амортизации в размере 8 160 долларов США — годовой расход на амортизацию в размере 3 691 долларов США = налогооблагаемая прибыль в размере 4 469 долларов США.

- Шаг 4: Рассчитайте подоходный налог с аренды — 4469 долларов x 22% (заявка для супругов с доходом от 80 251 до 171 050 долларов) = 983 доллара.

Как указать доход от аренды в налоговой декларации

Инвесторы в недвижимость сообщают о доходах или убытках от сдачи в аренду недвижимости, товариществ, S-корпораций, поместий и трастов, используя Приложение E: Дополнительный доход и убытки, форма 1040 или 1040- СР. Вам также потребуется форма 4562, чтобы сообщить об амортизационных расходах или истощении.

Расписание E рассчитано на 3 объекта. По мере того, как вы расширяете свой бизнес по аренде недвижимости, у вас может быть более 3 объектов аренды. Когда вы дойдете до этого момента, вы можете подать дополнительную форму Schedule E, если у вас их больше трех.

По мере того, как вы расширяете свой бизнес по аренде недвижимости, у вас может быть более 3 объектов аренды. Когда вы дойдете до этого момента, вы можете подать дополнительную форму Schedule E, если у вас их больше трех.

Важно предоставить IRS точную информацию, поэтому обязательно ведите записи о своей собственности, включая чеки об аренде, квитанции о расходах и финансовые отчеты. Ваш управляющий недвижимостью предоставит вам отчет о прибылях и убытках на конец года, который вы можете использовать для целей налогообложения.

Всегда просматривайте отчет о прибылях и убытках и включайте любые дополнительные расходы, о которых ваш руководитель может не знать, например, уплаченные вами сборы за налоговое планирование, связанные с вашими инвестициями, или командировочные расходы, связанные с вашей недвижимостью.

Чем точнее вы ведете записи, тем лучше вы сможете требовать все вычеты, на которые вы имеете право, и избежать уплаты дополнительных налогов или штрафов. Если вас когда-либо проверяли, наличие точных подробных записей продемонстрирует IRS, что вы ведете свой бизнес в сфере недвижимости профессионально.

Если вас когда-либо проверяли, наличие точных подробных записей продемонстрирует IRS, что вы ведете свой бизнес в сфере недвижимости профессионально.

Заключительные мысли о налогообложении доходов от сдачи в аренду

Владение недвижимостью, сдаваемой в аренду, дает множество преимуществ, и налоговые вычеты и льготы, которые вы получаете, считаются одними из самых больших. Налоговое законодательство в США чрезвычайно дружелюбно к инвесторам в недвижимость, что является одной из причин, почему сегодня так много людей инвестируют в сдаваемую в аренду недвижимость.

Благоприятные налоговые правила, которые получают инвесторы в недвижимость, также являются важной причиной, по которой так много богатых людей владеют приносящей доход недвижимостью. Разумно используя кредитное плечо, вы можете использовать свой инвестиционный капитал для покупки более чем одной арендуемой недвижимости, вычитая расходы на проценты по ипотеке. Вы закончите платить меньше налогов, пополняя свой портфель инвестиций в недвижимость.

Если подумать, становится понятно, почему так много людей считают недвижимость идеальным налоговым убежищем.

Налоги на аренду недвижимости

Оглавление

Содержание

Как облагается налогом доход от аренды?

Как рассчитать доход от аренды

Налоговые вычеты по аренде имущества

Амортизация арендованного имущества

Какое имущество подлежит амортизации?

Как рассчитать амортизацию сдаваемого в аренду имущества

Квалифицированный вычет доходов от бизнеса

Правило 14 дней или 10%

Налоги при продаже сдаваемого в аренду имущества

Часто задаваемые вопросы

Суть

Какова налоговая ставка, когда вы владеете или продаете недвижимость, сдаваемую в аренду?

К

Джин Фольгер

Полная биография

Джин Фолгер имеет более чем 15-летний опыт работы финансовым писателем, освещающим недвижимость, инвестиции, активную торговлю, экономику и пенсионное планирование. Она является соучредителем PowerZone Trading, компании, которая с 2004 года предоставляет услуги по программированию, консультированию и разработке стратегий активным трейдерам и инвесторам.

Она является соучредителем PowerZone Trading, компании, которая с 2004 года предоставляет услуги по программированию, консультированию и разработке стратегий активным трейдерам и инвесторам.

Узнайте о нашей редакционная политика

Обновлено 29 декабря 2022 г.

Рассмотрено

Наталья Яшина

Рассмотрено Наталья Яшина

Полная биография

Наталья Яшина является CPA, DASM с более чем 12-летним опытом работы в области бухгалтерского учета, включая государственный учет, финансовую отчетность и учетную политику.

Узнайте о нашем Совет финансового контроля

Факт проверен

Викки Веласкес

Факт проверен Викки Веласкес

Полная биография

Викки Веласкес — исследователь и писатель, которая руководила, координировала и руководила различными общественными и некоммерческими организациями. Она провела углубленное исследование по социальным и экономическим вопросам, а также пересмотрела и отредактировала учебные материалы для района Большого Ричмонда.

Она провела углубленное исследование по социальным и экономическим вопросам, а также пересмотрела и отредактировала учебные материалы для района Большого Ричмонда.

Узнайте о нашем редакционная политика

Независимо от того, владеете ли вы недвижимостью, сдаваемой в аренду, или думаете о покупке своей первой инвестиции, важно понимать, как работают налоги на недвижимость. В конце концов, налоги могут означать разницу между получением прибыли и потерей денег на аренде недвижимости. Как правило, владельцы сдаваемой в аренду недвижимости должны знать о двух наборах налогов: те, которые связаны с их доходом от аренды, и те, которые связаны с возможной продажей их собственности.

Key Takeaways

- Доход от аренды облагается налогом как обычный доход, но вы можете уменьшить свое налоговое бремя, заявив об определенных вычетах из налоговой декларации.

- Вы можете вычесть расходы, связанные с владением и содержанием сдаваемого в аренду имущества, такие как проценты по ипотеке, страхование и коммунальные услуги.

- Жилая недвижимость амортизируется по ставке 3,636% ежегодно в течение 27,5 лет.

- Когда вы продаете недвижимость, сдаваемую в аренду, вы можете нести ответственность за уплату налогов на прирост капитала и амортизацию.

Как облагается налогом доход от аренды?

Доход от аренды облагается налогом как обычный доход в соответствии с налоговой группой вашей налоговой службы (IRS). Вот взгляд на налоговые категории 2023 года для одиноких заявителей, супружеских пар, подающих совместную декларацию, и глав домохозяйств:

| 2023 Налоговые скобки | |||

|---|---|---|---|

| 2023 Налоговая ставка | Одиночные файлы | Совместная регистрация в браке | Главы домохозяйств |

| 10% | от 0 до 11 000 долларов | от 0 до 22 000 долларов | от 0 до 15 700 долларов |

| 12% | От 11 000 до 44 725 долларов США | от 22 000 до 89 450 долл. США США | От 15 700 до 59 850 долларов США |

| 22% | От 44 725 до 95 375 долларов США | От 89 450 до 190 750 долларов США | от 59 850 до 95 350 долл. США |

| 24% | от 95 375 до 182 100 долларов США 903:30 | от 190 750 до 364 200 долл. США | от 95 350 до 182 100 долларов США |

| 32% | от 182 100 до 231 250 долл. США | От 364 200 до 462 500 долларов США | от 182 100 до 231 250 долл. США |

| 35% | от 231 250 до 578 125 долларов США | От 462 500 до 693 750 долларов США | от 231 250 до 578 100 долларов США |

| 37% | Более 578 125 долларов США | Более 693 750 долларов США | Более 578 100 долларов США |

Например, если у вас есть доход от аренды в размере 10 000 долларов США и вы находитесь в налоговой категории 22%, вы должны будете заплатить 2 200 долларов США в виде налогов на этот доход от аренды.

Как рассчитать доход от аренды

IRS описывает доход от аренды как «любой платеж, который вы получаете за использование или владение недвижимостью», и в дополнение к обычным арендным платежам доход от аренды включает:

- Авансовые арендные платежи. Это любая сумма, которую вы получите до периода, который она покрывает. Если вы взимаете с арендатора арендную плату за первый и последний месяц вперед, оба платежа считаются доходом, когда вы получаете деньги.

- Залоговые депозиты. Если вы планируете вернуть залог арендатора в конце срока аренды, он не считается доходом от аренды. Однако, если вы оставляете часть депозита для покрытия убытков, эта часть считается доходом. Гарантийный депозит, используемый в качестве окончательного платежа за аренду, считается авансом.

- Арендные платежи. Если арендатор платит вам за расторжение договора аренды, полученная вами сумма считается арендной платой и считается доходом.

- Расходы владельца, оплачиваемые арендатором. Если арендатор оплачивает какие-либо ваши расходы, эта сумма включается в ваш доход от аренды. Если арендатор оплачивает счет за воду и канализацию за арендуемое имущество и вычитает сумму из своей арендной платы, и если арендатор не обязан оплачивать этот счет, то сумма, уплаченная арендатором, считается доходом от аренды.

- Имущество или услуги, полученные взамен арендной платы. Если ваш арендатор является маляром и предлагает покрасить недвижимость в обмен на арендную плату за два месяца, сумма, которую арендатор заплатил бы за эти два месяца, считается доходом от аренды.

- Аренда с правом выкупа. Если договор об аренде дает вашему арендатору возможность купить недвижимость, платежи, которые вы получаете, считаются доходом от аренды.

- Частичные проценты. Если вы владеете частью сдаваемого в аренду имущества, вы должны сообщать о своей доле дохода от сдачи в аренду.

Налоговые вычеты по аренде имущества

Хотя доход от аренды облагается налогом как обычный доход, вы можете уменьшить этот доход и уменьшить свой налоговый счет, вычитая допустимые расходы. Как владелец сдаваемого в аренду имущества, вы, как правило, можете вычесть свои расходы на управление и обслуживание имущества, включая платежи, которые вы делаете, связанные с имуществом для:

- Реклама

- Автомобильные и командировочные расходы

- Очистка и обслуживание

- Сборы товариществ собственников жилья (ТСЖ)

- Страхование

- Оплата юридических и профессиональных услуг

- Проценты по ипотеке

- Управление недвижимостью

- Налоги на имущество

- Коммунальные и другие услуги

Эти отчисления обычно производятся в том же году, когда вы тратите деньги. Вы также можете вычесть расходы на покупку и улучшение сдаваемой в аренду недвижимости, но это работает по-другому. Вместо того, чтобы сразу требовать один большой вычет, вы компенсируете эти затраты с течением времени за счет амортизации.

Вместо того, чтобы сразу требовать один большой вычет, вы компенсируете эти затраты с течением времени за счет амортизации.

Амортизация арендованного имущества

Амортизация — одна из самых больших налоговых льгот, которую получают владельцы сдаваемой в аренду недвижимости. Это позволяет вам вычесть расходы на покупку и улучшение арендной платы в течение срока ее полезного использования, снижая при этом ваш налогооблагаемый доход.

Арендное жилое имущество, введенное в эксплуатацию после 1986 года, амортизируется с использованием модифицированной системы ускоренного возмещения затрат (MACRS). Этот метод учета распределяет затраты на 27,5 лет — период времени, который IRS считает «сроком полезного использования» сдаваемой в аренду жилой недвижимости. Коммерческая недвижимость амортизирована более чем на 39годы.

Какое имущество подлежит амортизации?

Неудивительно, что у IRS есть особые правила в отношении амортизации. Вы можете амортизировать сдаваемое в аренду имущество, только если верны все следующие утверждения:

- Вы являетесь владельцем собственности. Что касается IRS, вы являетесь владельцем, даже если собственность подлежит долгу.

- Вы используете недвижимость в своем бизнесе или в качестве деятельности, приносящей доход (например, сдавая ее в аренду).

- Имущество имеет определяемый срок полезного использования, то есть что-то, что изнашивается, приходит в негодность, изнашивается, устаревает или теряет свою ценность по естественным причинам.

- Ожидается, что недвижимость прослужит не менее одного года.

Что касается IRS, вы являетесь владельцем, даже если собственность подлежит долгу.

Что касается IRS, вы являетесь владельцем, даже если собственность подлежит долгу.Вы не можете амортизировать арендованное имущество, если вы ввели его в эксплуатацию и продали (или больше не использовали в коммерческих целях) в том же году.

Земля не подлежит амортизации, потому что она никогда не «используется». Точно так же вы не можете амортизировать затраты на расчистку, посадку и благоустройство территории, поскольку эти затраты привязаны к земле, а не к зданиям.

Как рассчитать амортизацию сдаваемого в аренду имущества

Определить, на сколько обесценивать каждый год, не так просто, как разделить цену покупки на 27,5. Вместо этого необходимо выполнить несколько основных шагов:

Вместо этого необходимо выполнить несколько основных шагов:

- Определить основу имущества. Это сумма, которую вы заплатили (наличными, в виде ипотечного кредита или каким-либо другим способом) для приобретения недвижимости. В базу можно включить определенные комиссии за расчеты и затраты на закрытие.

- Раздельная стоимость земли и зданий. Земля не подлежит амортизации (как уже отмечалось, она никогда не израсходуется), поэтому вы можете амортизировать только стоимость зданий. Чтобы определить стоимость, либо используйте справедливую рыночную стоимость здания и земли, когда вы купили недвижимость, либо основывайте число на оценочной стоимости налога на недвижимость. Например, предположим, что вы покупаете арендуемую недвижимость за 300 000 долларов. Самая последняя оценка налога на недвижимость оценивает недвижимость в 280 000 долларов, из которых 252 000 долларов приходится на дом, а 28 000 долларов — на землю. Поэтому можно выделить 90% ($252 000 ÷ $280 000) от покупной цены дома. Оставшиеся 10% (28 000 долларов США ÷ 280 000 долларов США) представляют собой землю.

- Определите свою основу в доме. Теперь, когда вы знаете базовую стоимость имущества (дом плюс земля) и стоимость зданий, вы можете рассчитать базовую стоимость дома. Используя приведенный выше пример, ваша база составит 270 000 долларов (90% от 300 000 долларов). Это та сумма, которую вы можете обесценить.

Поэтому можно выделить 90% ($252 000 ÷ $280 000) от покупной цены дома. Оставшиеся 10% (28 000 долларов США ÷ 280 000 долларов США) представляют собой землю.

Поэтому можно выделить 90% ($252 000 ÷ $280 000) от покупной цены дома. Оставшиеся 10% (28 000 долларов США ÷ 280 000 долларов США) представляют собой землю.Квалифицированный вычет из дохода от бизнеса

Раздел 199A Налогового кодекса (IRC) предусматривает еще одну налоговую льготу, называемую вычетом QBI, которая позволяет сквозным организациям уменьшать свой квалифицированный доход от бизнеса (QBI). Несмотря на то, что существуют пороговые значения дохода, правомочные налогоплательщики могут вычитать до 20% своего сквозного дохода от бизнеса, включая доход от аренды инвестиционной собственности. Однако имейте в виду, что QBI подходит только в том случае, если вы активно управляете своей собственностью.

Правило 14 дней или 10%

Налоговые льготы, на которые вы имеете право, зависят от того, сколько дней недвижимость сдается в аренду каждый год и сколько времени вы проводите дома. Вот три основные категории:

- Аренда на 14 дней или меньше каждый год. В этом случае вам не нужно сообщать о доходах от аренды. Дом считается личным местом жительства, и вы можете вычесть проценты по ипотеке и налоги на имущество, но вы не можете вычесть какие-либо расходы как расходы на аренду. Когда вы продаете недвижимость, она рассматривается как личное место жительства, а не как инвестиционная недвижимость.

- Аренда на срок более 15 дней и использование менее 14 дней. В этих условиях недвижимость считается сдаваемой в аренду. Вы сообщаете доход от аренды и вычитаете определенные расходы на аренду в зависимости от процента дней, когда дом был сдан в аренду.

- Используется более 14 дней или 10% от общего числа дней, когда дом был арендован. В этом случае недвижимость считается личным местом жительства, и вы можете вычесть проценты по ипотеке и налоги на недвижимость. Вы также можете вычесть расходы на аренду, но только до уровня дохода от аренды.

В этом случае недвижимость считается личным местом жительства, и вы можете вычесть проценты по ипотеке и налоги на недвижимость. Вы также можете вычесть расходы на аренду, но только до уровня дохода от аренды.

В этом случае недвижимость считается личным местом жительства, и вы можете вычесть проценты по ипотеке и налоги на недвижимость. Вы также можете вычесть расходы на аренду, но только до уровня дохода от аренды. Налоги при продаже сдаваемого в аренду имущества

Когда вы продаете недвижимость, сдаваемую в аренду, вы можете нести ответственность за уплату двух видов налогов: на прирост капитала и возврат амортизации.

Налог на прирост капитала

Если вы владеете недвижимостью более года, любая прибыль от продажи облагается налогом по ставке долгосрочного прироста капитала. Вот посмотрите на шкалу налога на прирост капитала на 2023 год:

| Налог на прирост капитала на 2023 год | |||

|---|---|---|---|

| Ставка | Одиночные файлы | Совместная подача документов в браке | Главы домохозяйств |

| 0% | от 0 до 44 625 долларов | от 0 до 89 250 долларов | от 0 до 59 750 долларов |

| 15% | От 44 625 до 492 300 долларов США | От 89 250 до 553 850 долларов США | от 59 750 до 523 050 долларов |

| 20% | Более 492 300 долларов США 903:30 | Более 553 850 долларов США | Более 523 050 долларов США |

И наоборот, если вы продаете актив после владения менее года, прибыль представляет собой краткосрочный прирост капитала, облагаемый налогом как обычный доход по вашей предельной налоговой ставке.

Налог на возмещение амортизации

Когда вы продаете сдаваемое в аренду имущество, IRS запомнит сделанные вами амортизационные отчисления и потребует вернуть часть этих денег. Это известно как возврат амортизации, и это может стать финансовым шоком для неподготовленных владельцев собственности.

Возврат амортизации применяется к той части прибыли, которая относится к уже произведенным амортизационным отчислениям. Если вы амортизируете 6000 долларов в год в течение 10 лет, вы должны будете заплатить налог на возврат амортизации на 60 000 долларов при продаже.

Если вы считаете, что можете избежать налога на возврат амортизации, не амортизируя сдаваемое в аренду имущество, подумайте еще раз. Налоговое управление США рассчитывает возврат амортизации на основе того, что вы должны были амортизировать независимо от того, сделали вы это или нет.

Налог основан на вашей обычной ставке подоходного налога и ограничен 25%. Вы сообщаете об этом в форме 4797 «Продажа коммерческой недвижимости».

Что такое обмен 1031?

Обмен 1031 позволяет вам обменять одну инвестиционную недвижимость на другую, отсрочив при этом налоги на прирост капитала и амортизацию. Обмениваемые свойства должны быть «подобными», хотя это не означает, что свойства должны быть идентичными. Наоборот, согласно IRS, свойства являются однородными, «если они имеют одинаковую природу или характер, даже если они различаются по классу или качеству». Как правило, недвижимое имущество считается равноценным независимо от того, улучшено оно или не улучшено.

Какие вычеты я могу требовать за арендованное имущество?

Если вы владеете сдаваемой в аренду недвижимостью, вы можете воспользоваться несколькими вычетами для компенсации дохода от аренды и снижения налогов. В целом вы можете вычесть квалифицированные расходы на аренду (например, проценты по ипотеке, налоги на имущество, проценты и коммунальные услуги), эксплуатационные расходы, затраты на ремонт и амортизацию. Вы также можете иметь возможность вычесть дополнительные 20% от вашего квалифицированного дохода от бизнеса (QBI).

Как вы сообщаете о доходе от аренды?

Вы сообщаете о доходах и расходах от аренды имущества в форме 1040, Декларация о подоходном налоге с физических лиц в США, или в форме 1040-SR, Налоговая декларация США для пожилых людей, и в Приложении E (форма 1040), Дополнительный доход и убытки.

Итог

Аренда недвижимости — популярный способ для инвесторов выйти на рынок недвижимости. Как владелец сдаваемой в аренду недвижимости, вы можете зарабатывать деньги, собирая арендную плату и оценивая ее. Хотя вы будете платить налоги с дохода, который приносит сдаваемое в аренду имущество, вы можете уменьшить свой доход — и, следовательно, свое налоговое бремя — путем получения различных вычетов.

Налоги могут оказать существенное влияние на вашу прибыль. Рекомендуется работать с квалифицированным специалистом по налогам, который может помочь вам понять правила и применить их наиболее благоприятным образом в вашей ситуации.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Налоговая служба. «Публикация 527, Сдаваемая в аренду жилая недвижимость», стр. 9, 11.

Налоговая служба. «Rev. Proc. 2022–38», страницы 5–7.

Налоговая служба. «Советы по доходам от аренды недвижимости, вычетам и ведению учета».

Налоговая служба. «Публикация 527, Сдаваемая в аренду жилая недвижимость», стр. 4.

Налоговая служба. «Тема № 704 Амортизация».

Налоговая служба. «Публикация 946, Как амортизировать имущество», стр. 26, 31.

Налоговая служба. «Публикация 527, Сдаваемая в аренду жилая недвижимость», стр.