В каких случаях оформляют товарно-транспортную накладную

Товарно-транспортная накладная (ТТН) по форме N 1-Т — это первичный учетный документ, изначально предназначавшийся для учета движения товарно-материальных ценностей (ТМЦ) и расчетов за их перевозки автомобильным транспортом (Постановление Госкомстата РФ от 28.11.1997 N 78).

Но в настоящее время для расчетов за перевозку грузов должна применяться транспортная накладная. А продажу (отпуск, отгрузку) ТМЦ гораздо удобнее оформить товарной накладной или УПД — там нет лишнего после появления ТН транспортного раздела. Поэтому необходимости в применении ТТН нет.

Но есть одно исключение: ТТН обязательно должна быть составлена при перевозке этилового спирта, алкогольной и спиртосодержащей продукции любыми видами транспорта. При этом неважно, кто его перевозит — вы сами, перевозчик или покупатель. Это связано с тем, что ТТН является одним из сопроводительных документов, подтверждающих легальность производства и оборота этой продукции (пп.

ТТН нужно составлять при любом перемещении такого груза, в том числе между обособленными подразделениями организации (п. 2 Письма Росалкогольрегулирования от 31.01.2017 N 2148/03-04, Письмо Минфина России от 03.05.2018 N 03-14-07/29684).

ТТН выписывает лицо, отгружающее этиловый спирт, алкогольную и спиртосодержащую продукцию, пусть даже с одного своего склада на другой свой склад.

Оформление ТТН при перевозке этилового спирта, алкогольной и спиртосодержащей продукции не освобождает от оформления транспортной накладной, если заключается договор на перевозку груза автомобильным транспортом.

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

Готовое решение: В каких случаях надо оформлять транспортную накладную, а в каких — товарно-транспортную накладную (КонсультантПлюс, 2021) {КонсультантПлюс}

В каких случаях выписывается товарно-транспортная накладная

12 апреля, 2012

9623

В каких случаях выписывается товарно-транспортная накладная?

Ответ:

Товарно-транспортная накладная выписывается перевозчиком на транспорте.

Так, согласно Приказу Министра транспорта и коммуникаций Республики Казахстан от 22 декабря 2004 года № 478-I «Об утверждении Правил перевозок грузов автомобильным транспортом»

Пожалуйста, авторизуйтесь:

Документ показан не полностью! Для продолжения просмотра Вы должны быть авторизованы с действующей подпиской по тарифам: ЭКСПЕРТ, МАСТЕР, ПРОФ, ЭКОНОМ, ДЕМО ДОСТУП. Информация о тарифах А так же Вы можете оформить подписку (или перейти на тариф выше)

сейчас или запросить Демо-доступ.

Материалы журнала «Консультант Свердловская область»

О необходимости составления транспортной накладной по новой форме

05 апреля

Автор: Брызгалин Аркадий Викторович, генеральный директор Группы компаний «Налоги и финансовое право», кандидат юридических наук | |

Соавтор: Вятчинова Татьяна Ивановна, ведущий специалист Группы компаний «Налоги и финансовое право» |

С 25 июля 2011 года при перевозке грузов должна использоваться новая форма транспортной накладной, утвержденная Постановлением Правительства РФ от 15. 04.2011 г. № 272 «Об утверждении Правил перевозок грузов автомобильным транспортом» (далее – Правила).

04.2011 г. № 272 «Об утверждении Правил перевозок грузов автомобильным транспортом» (далее – Правила).

Отношения, возникающие при оказании услуг автомобильным транспортом, регулируются Федеральным законом от 08.11.2007 № 259-ФЗ «Устав автомобильного и городского наземного электрического транспорта» (далее – Закон № 259-ФЗ).

Правила были разработаны во исполнение статьи 3 Федерального закона от 08.11.2007 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта». Согласно данной статье «Правительство Российской Федерации утверждает правила перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, а также правила перевозок грузов автомобильным транспортом».

До введения новых Правил продолжали действовать Правила перевозок грузов, утвержденные еще в 1971 году (Общие правила перевозок грузов автомобильным транспортом, утв. Минавтотрансом РСФСР 30.07.1971), которые не отменены по сей день. В разделе 6 данных Правил как раз и указывалось, что перевозка грузов товарного характера должна оформляться товарно-транспортными накладными. Типовая форма и правила заполнения товарно-транспортной накладной утверждаются в порядке, установленном Советом Министров СССР. РСФСРовские правила разрабатывались в период действия старой редакции Устава автомобильного транспорта РСФСР, утвержденного Постановлением Совмина РСФСР от 08.01.1969 № 12.

Типовая форма и правила заполнения товарно-транспортной накладной утверждаются в порядке, установленном Советом Министров СССР. РСФСРовские правила разрабатывались в период действия старой редакции Устава автомобильного транспорта РСФСР, утвержденного Постановлением Совмина РСФСР от 08.01.1969 № 12.

При этом в тот период действовали другая форма товарно-транспортной накладной (форма 1-Т) и указания по ее заполнению, утвержденные Инструкцией Минфина СССР № 156, Госбанка СССР № 30, ЦСУ при СМ СССР № 354/7, Минавтотранса РСФСР № 10/998 от 30.11.1983 «О порядке расчетов за перевозки грузов автомобильным транспортом». Данная Инструкция и на сегодняшний день является действующей, тогда как накладная была признана утратившей силу согласно п. 3 Приложения к Постановлению Госкомстата России от 29.05.1998 № 57а, Минфина России от 18.06.1998 № 27н.

Вместо нее и появилась привычная всем форма товарно-транспортной накладной по форме 1-Т, так называемая ТТН, утвержденная Постановлением Госкомстата РФ от 28.![]() 11.1997 № 78. Следует отметить, что с появлением новой формы транспортной накладной форма 1-Т (ТТН) не была признана утратившей силу и может применяться на сегодняшний день.

11.1997 № 78. Следует отметить, что с появлением новой формы транспортной накладной форма 1-Т (ТТН) не была признана утратившей силу и может применяться на сегодняшний день.

Новая транспортная накладная

Согласно п. 1 Правил новая транспортная накладная обязательна к применению при перевозке автомобильным транспортом различных видов грузов.

Для того, чтобы определиться, кто и в каких случаях составляет транспортную накладную, необходимо сначала разобраться в терминах и понятиях, касающихся оказания услуг по перевозке.

В соответствии со ст. 785 ГК РФ по договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его управомоченному на получение груза лицу (получателю), а отправитель обязуется уплатить за перевозку груза установленную плату. При этом заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза транспортной накладной (коносамента или иного документа на груз, предусмотренного соответствующим транспортным уставом или кодексом).

В начале статьи мы уже упоминали, что оказание услуг автомобильным транспортом регулируется Уставом автомобильного и городского наземного электрического транспорта (далее – Закон № 259-ФЗ).

Согласно п. 6 новых Правил перевозка груза осуществляется на основании договора перевозки груза. При этом договор считается заключенным, если перевозчик принял к исполнению заказ на транспортировку груза. Если между сторонами уже заключен договор перевозки, то основанием для оказания транспортных услуг будет заявка грузоотправителя. Не обязательно составлять договор в письменном виде, подписанная транспортная накладная сама подтверждает факт заключения договора перевозки.

Данные нормы п. 6 Правил дублируют положения Закона № 259-ФЗ. В соответствии с п. 1 ст. 8 Закона № 259-ФЗ заключение договора перевозки груза подтверждается транспортной накладной. Форма и порядок заполнения транспортной накладной устанавливаются правилами перевозок грузов (п. 2 ст. 8 Закона № 259-ФЗ). Кроме того, если на груз не оформляется транспортная накладная, то перевозчик такой груз к перевозке не принимает (п.

Как было указано выше, именно во исполнение требований Закона № 259-ФЗ Постановлением Правительства от 15.04.2011 № 272 были утверждены Правила, а с ними и новая форма транспортной накладной.

Следовательно, новая транспортная накладная составляется только в случаях, когда доставка груза осуществляется силами перевозчика — транспортной компанией, т.е. в подтверждение транспортных расходов. Иными словами, транспортная накладная составляется, если имеется третье лицо между грузоотправителем и грузополучателем, ответственное за доставку.

В п. 21 Правил определен еще один случай составления транспортной накладной. Новая накладная составляется и при оказании транспортных услуг по перевозке грузов для личных, семейных, домашних или иных, не связанных с осуществлением предпринимательской деятельности нужд. В этом случае накладная заполняется самим перевозчиком.

Кто составляет транспортную накладную

Из раздела III Правил следует, что грузоотправитель осуществляет погрузку груза, а грузополучатель – его выгрузку. Перевозчик лишь принимает груз к перевозке и ответственен за его доставку и сохранность в момент перевозки.

И вновь обратимся к терминам. В ст. 2 Закона № 259-ФЗ в качестве грузоотправителя названы физическое или юридическое лицо, которое по договору перевозки груза выступает от своего имени или от имени владельца груза и указывается в транспортной накладной.

Под грузополучателем понимается физическое или юридическое лицо, управомоченное на получение груза.

В качестве перевозчика выступают юридическое лицо или индивидуальный предприниматель, принявшие на себя по договору перевозки пассажира, договору перевозки груза обязанность перевезти пассажира и доставить багаж, а также перевезти вверенный грузоотправителем груз в пункт назначения и выдать багаж, груз управомоченному на их получение лицу.

Таким образом, грузоотправителем может быть не только поставщик товаров по договору купли-продажи, но и сам покупатель, если он заключил с транспортной компанией договор перевозки грузов.

Согласно ст. 506 ГК РФ по договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю.

В соответствии со ст. 510 ГК РФ доставка товаров осуществляется поставщиком путем отгрузки их транспортом, предусмотренным договором поставки, и на определенных в договоре условиях. Договором поставки может быть предусмотрено получение товаров покупателем (получателем) в месте нахождения поставщика (выборка товаров).

Помимо условий поставки, определенных в договоре купли-продажи, важно учитывать и момент перехода права собственности на товар для установления «своих» или «чужих» транспортных расходов. Переход права собственности на товар может быть установлен условиями самого договора купли-продажи или определяться в соответствии с общими правилами. Так, по общему правилу ст. 223 ГК РФ право собственности у покупателя на товар возникает с момента его передачи. Согласно ст. 224 ГК РФ право собственности на товар переходит в момент вручения его покупателю или в момент передачи товара перевозчику.

Согласно ст. 224 ГК РФ право собственности на товар переходит в момент вручения его покупателю или в момент передачи товара перевозчику.

Из норм ст. 458 ГК РФ также следует, что если иное не предусмотрено договором купли-продажи, то обязанность продавца передать товар покупателю считается исполненной в момент:

— вручения товара покупателю или указанному им лицу, если договором предусмотрена обязанность продавца по доставке товара;

— предоставления товара в распоряжение покупателя, если товар должен быть передан покупателю или указанному им лицу в месте нахождения товара.

В случаях, когда из договора купли-продажи не вытекает обязанность продавца по доставке товара или передаче товара в месте его нахождения покупателю, обязанность продавца передать товар покупателю считается исполненной в момент сдачи товара перевозчику или организации связи для доставки покупателю, если договором не предусмотрено иное.

Следовательно, на практике могут возникнуть следующие ситуации:

1. Товар доставляется силами поставщика, продавца по договору купли-продажи

Товар доставляется силами поставщика, продавца по договору купли-продажи

Если поставщик привлекает транспортную компанию для доставки груза покупателю, то составляется транспортная накладная. В этом случае грузоотправитель и поставщик одно лицо. Следовательно, транспортную накладную должен составить поставщик.

Относительно документального оформления приема и отпуска товара хотелось бы отметить следующее.

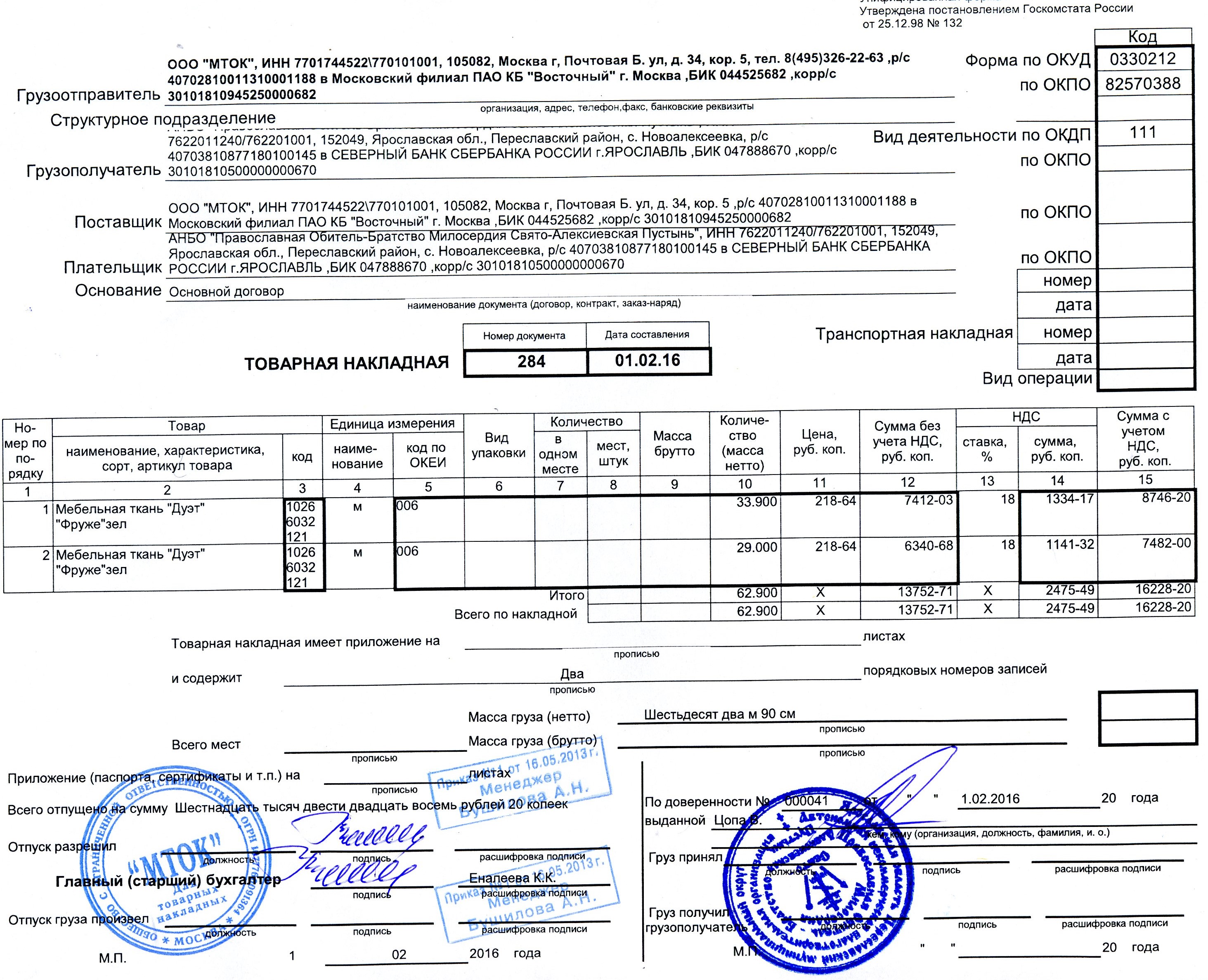

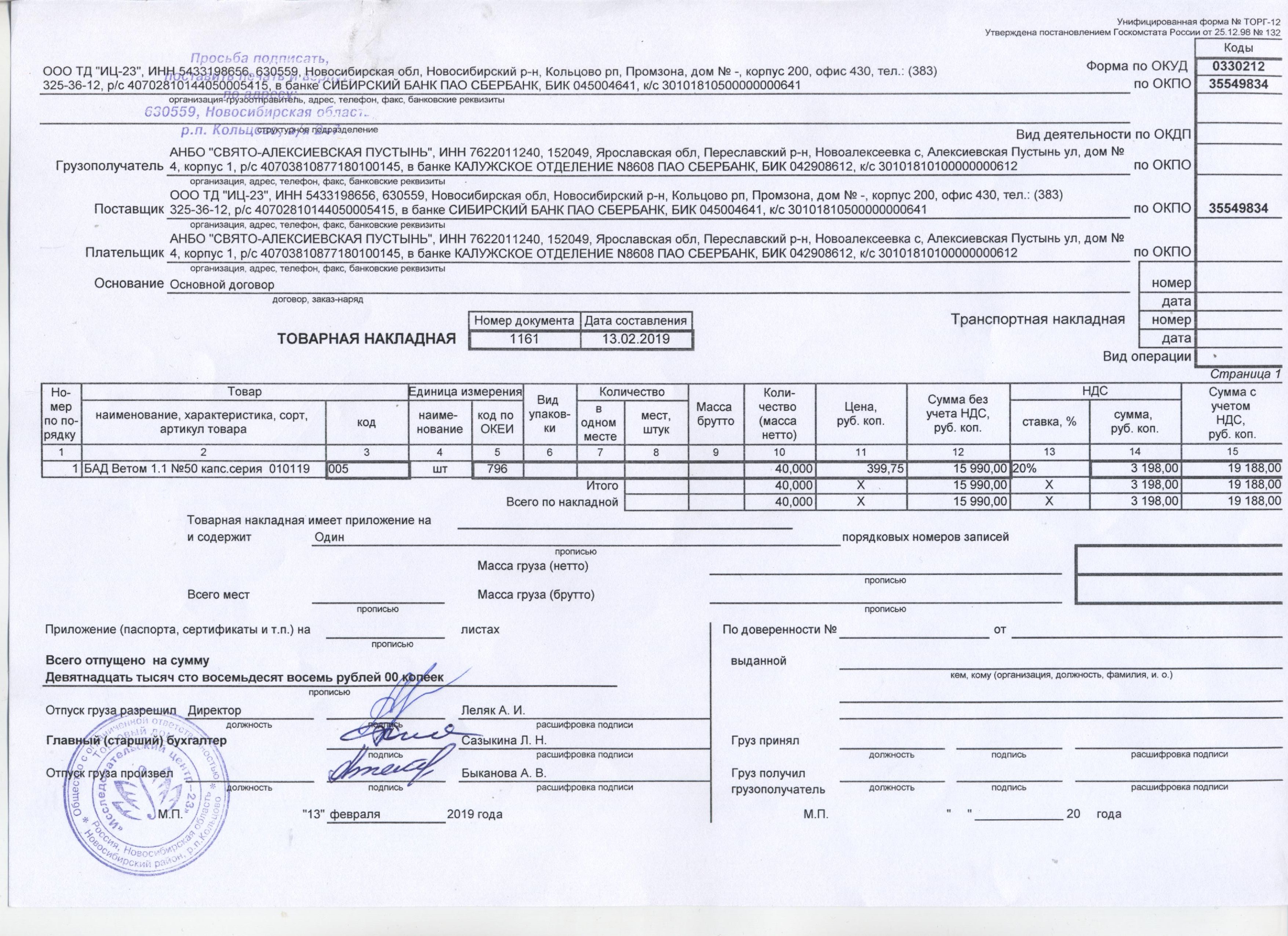

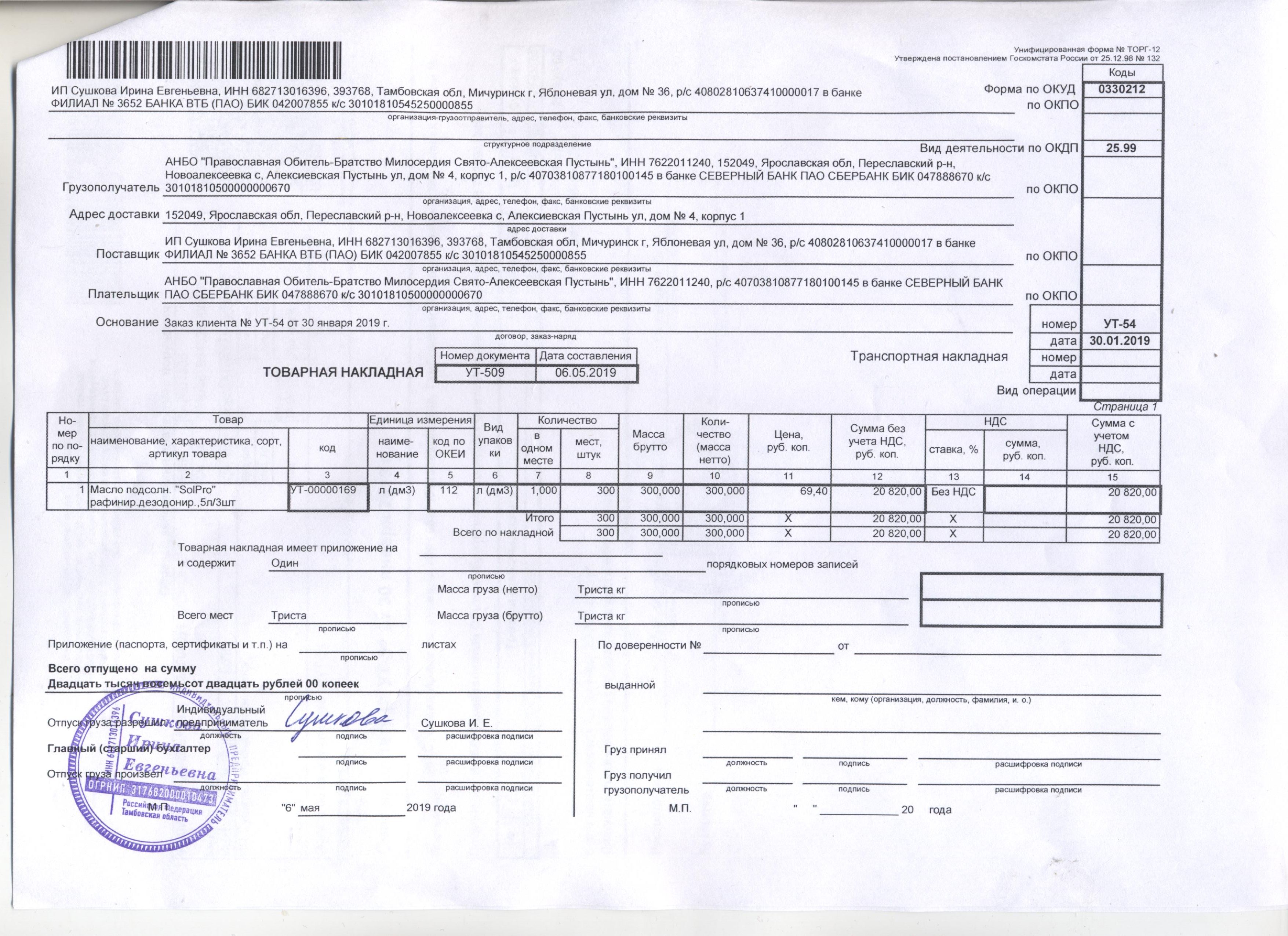

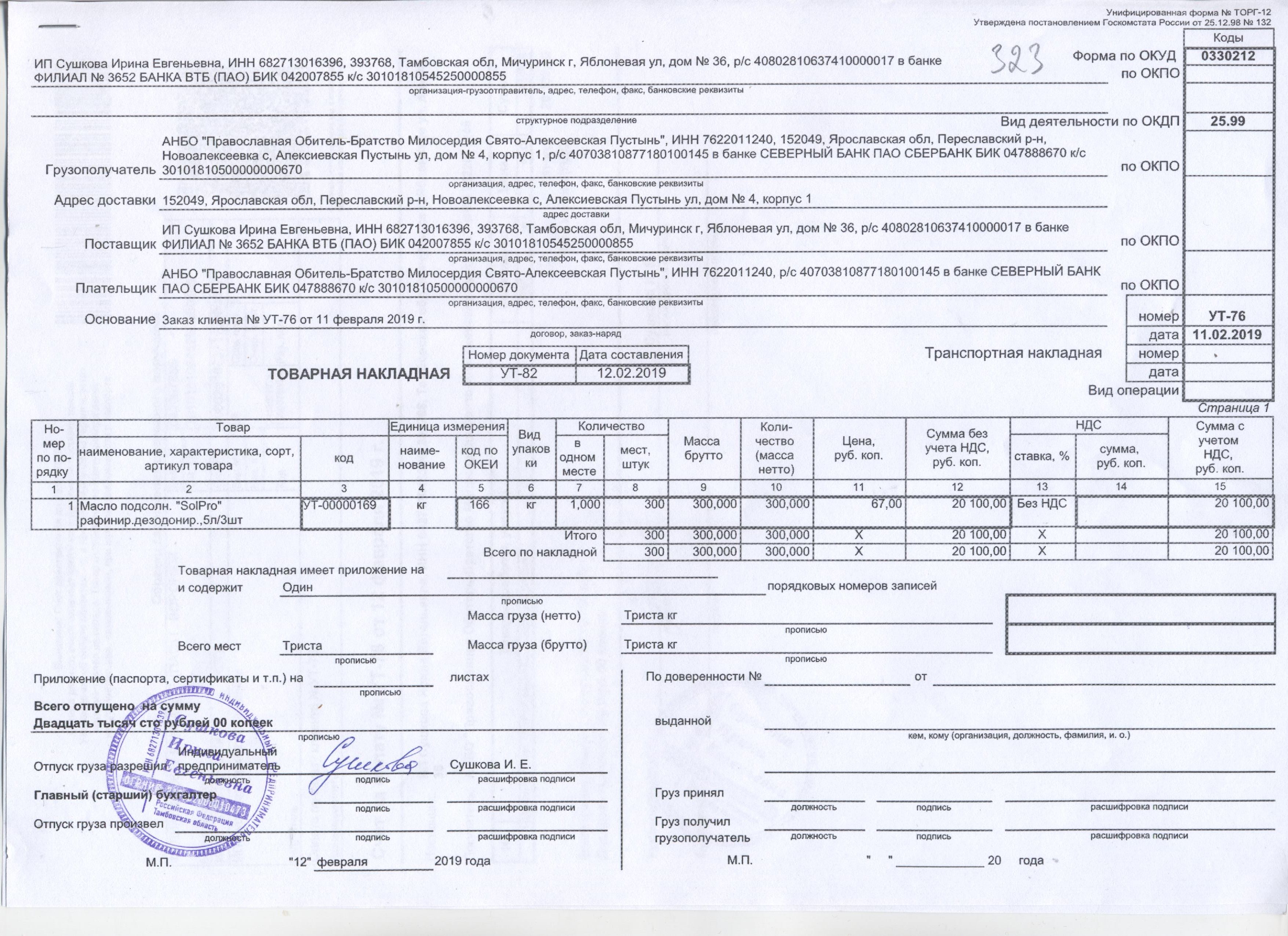

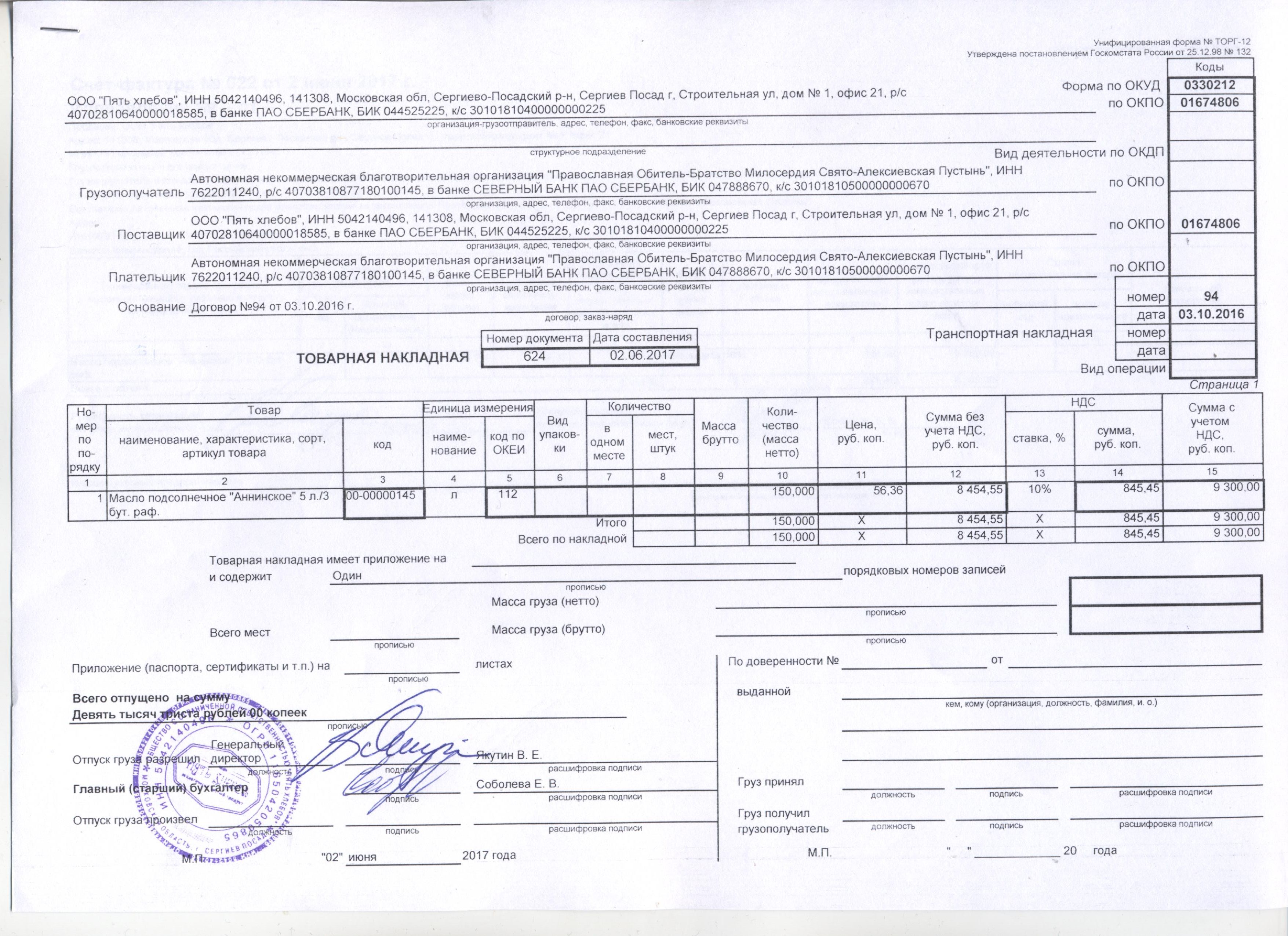

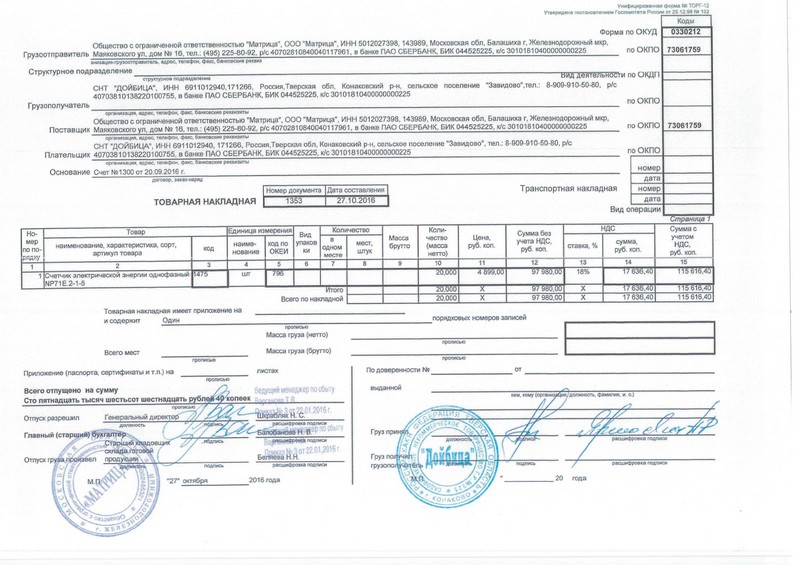

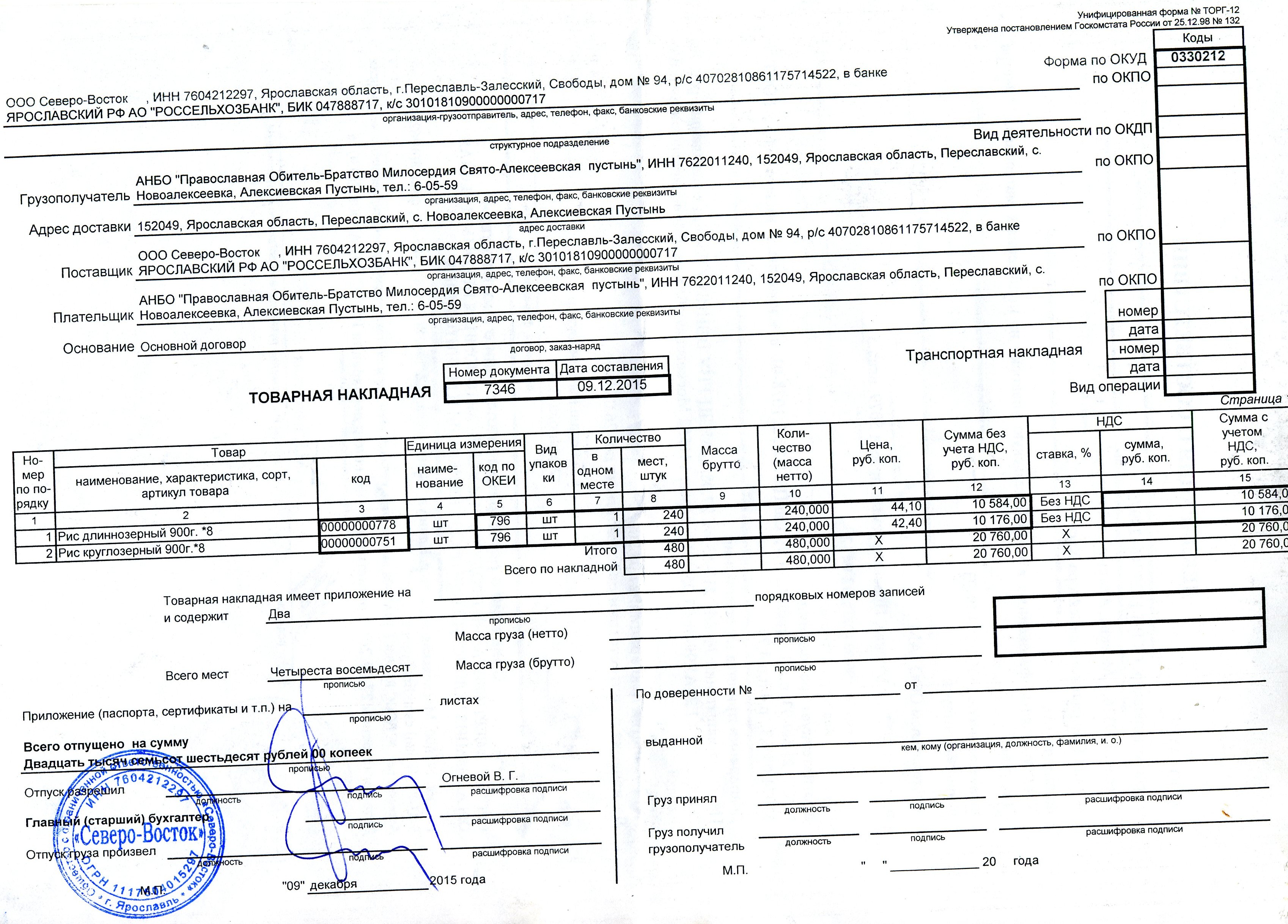

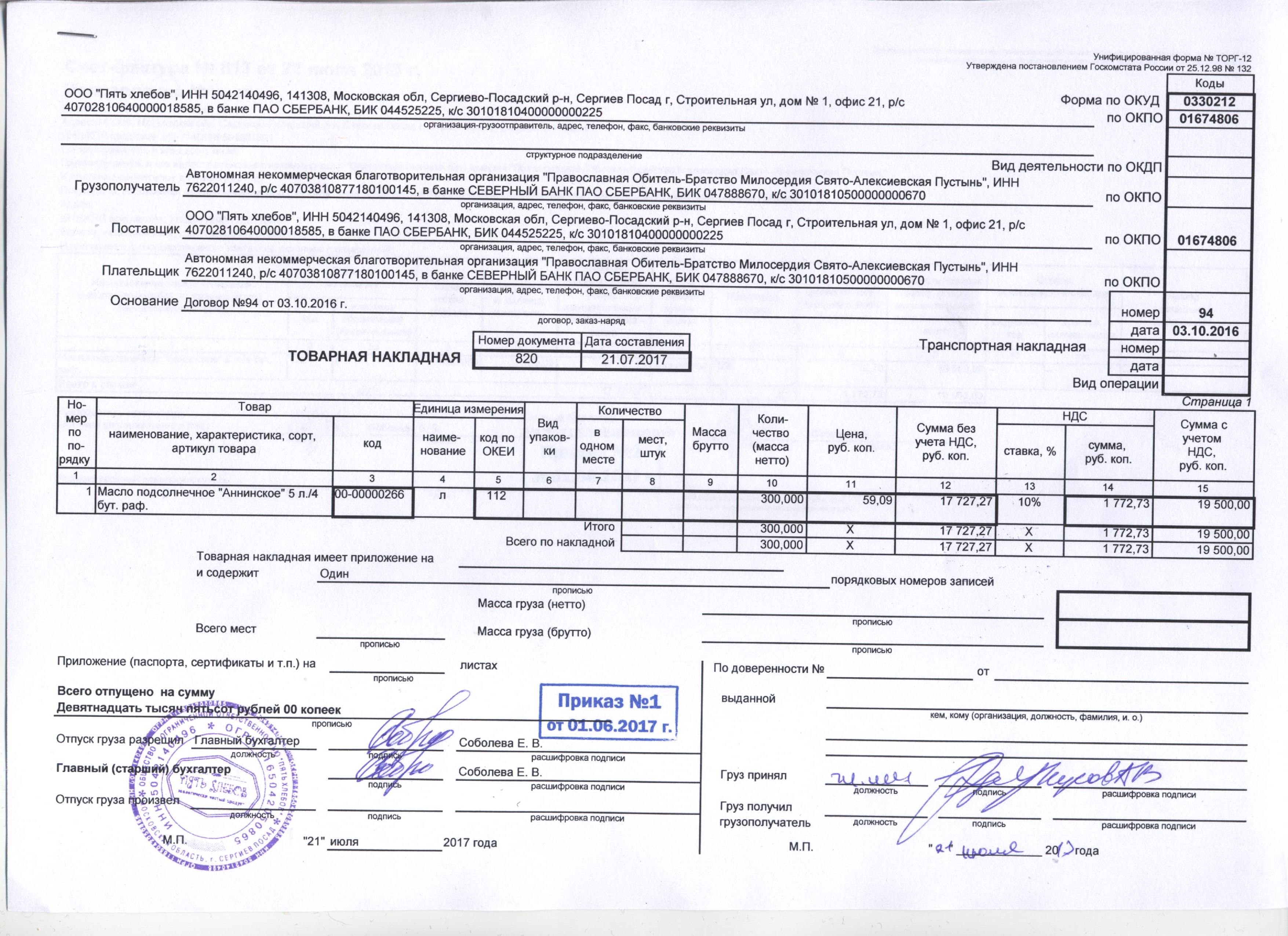

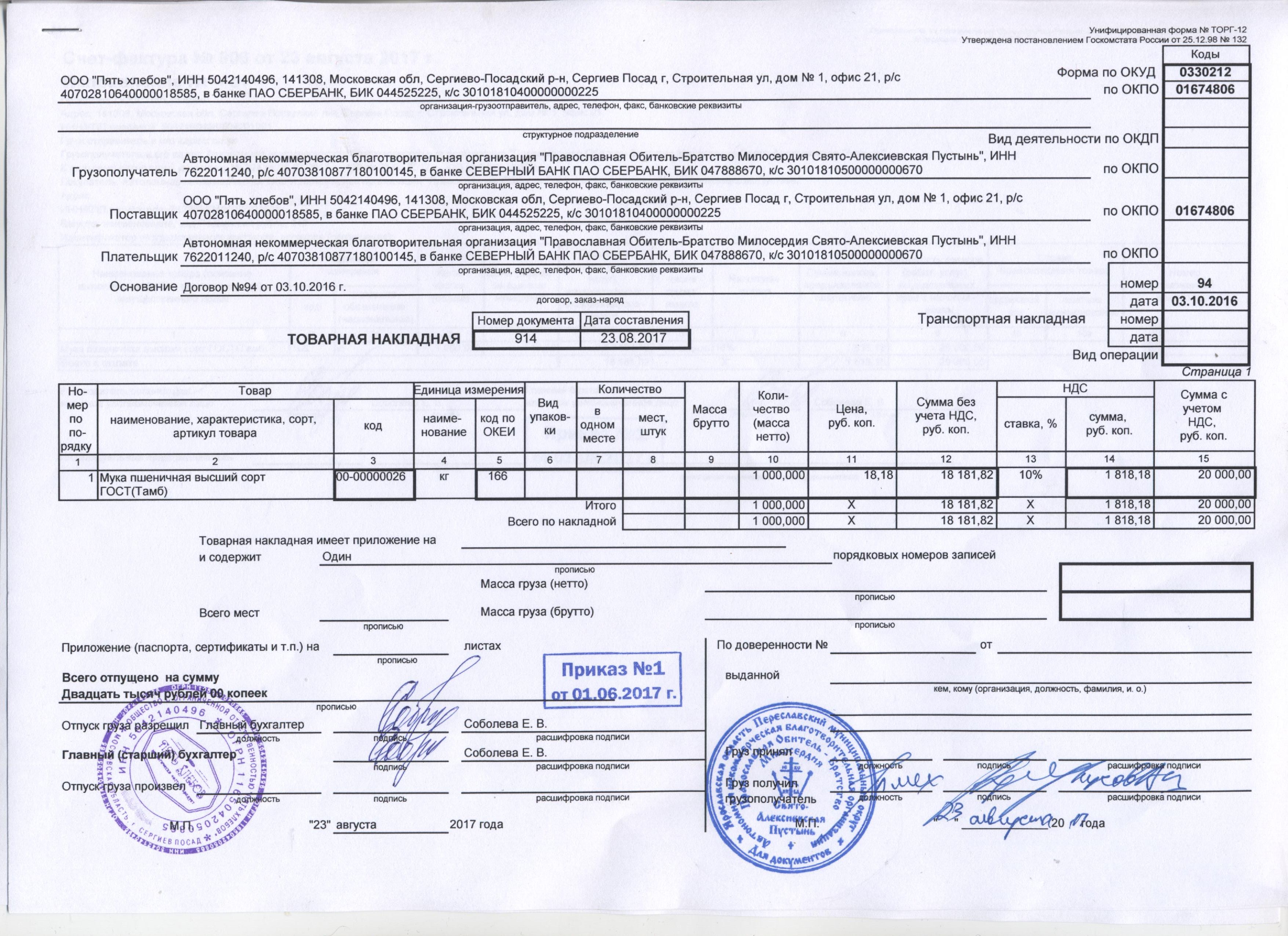

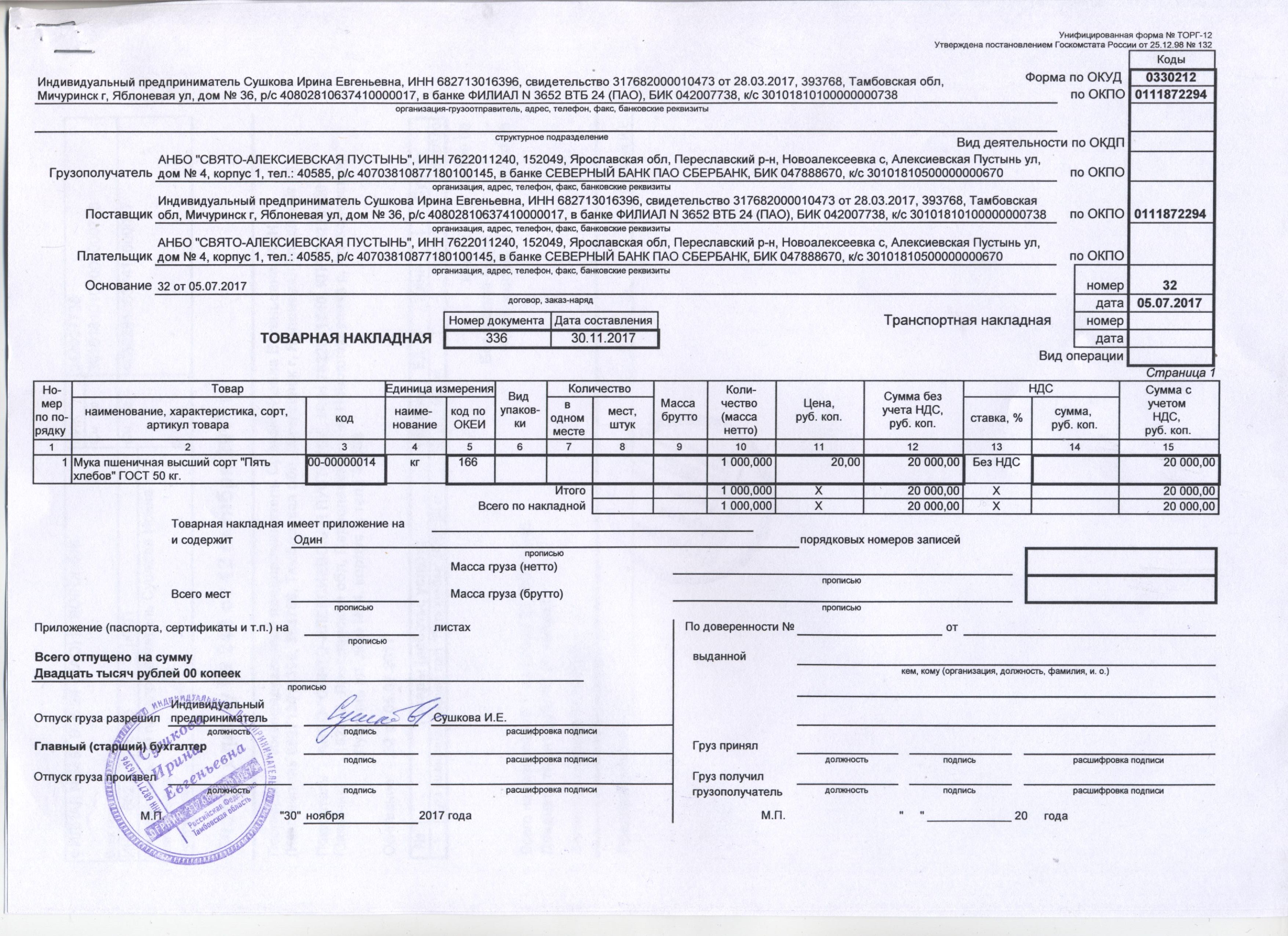

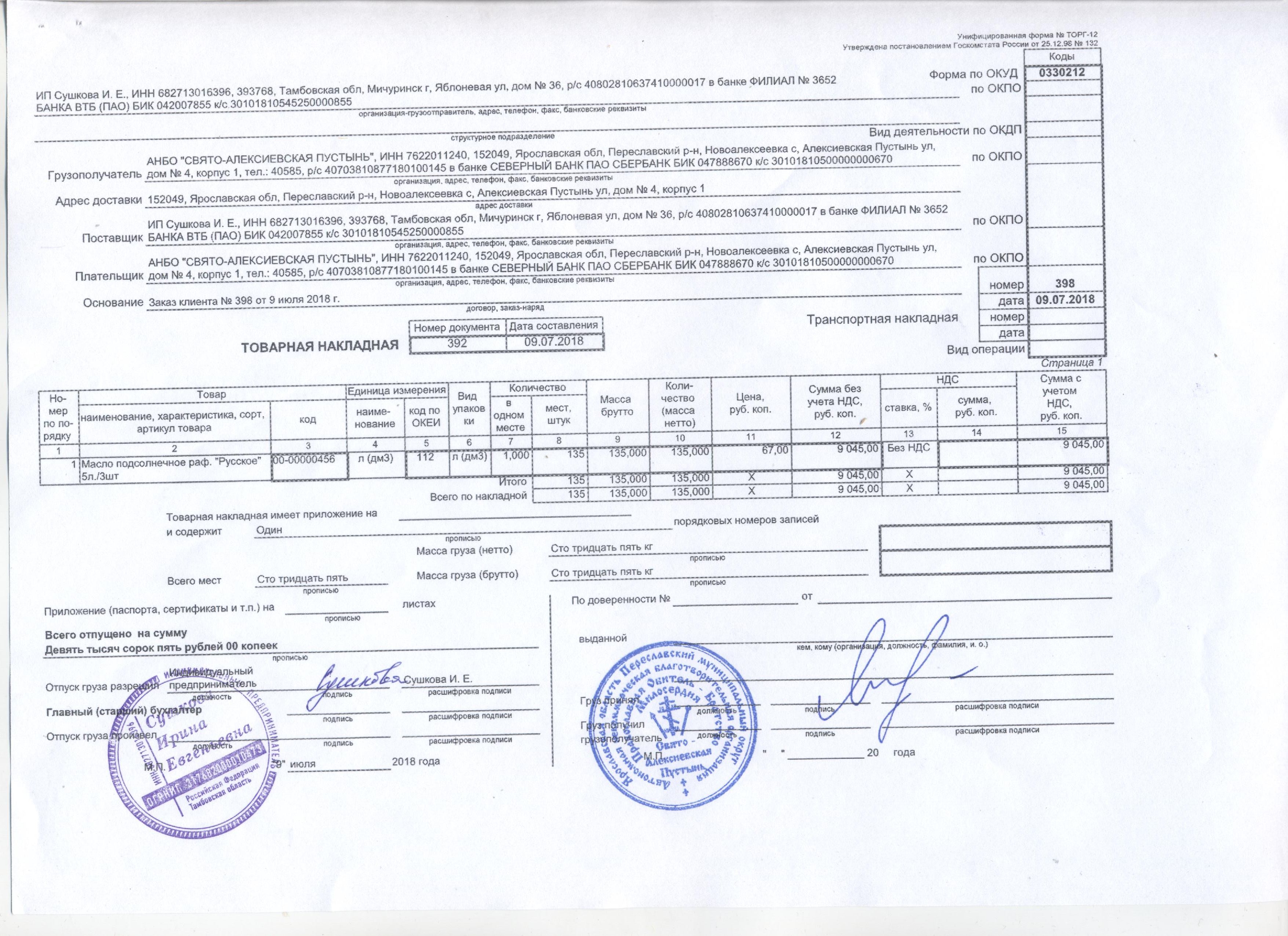

Постановлением Госкомстата РФ от 25.12.1998 № 132 «Альбом унифицированных форм первичной учетной документации по учету торговых операций» утверждена форма товарной накладной ТОРГ-12, которая применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

Таким образом, при отпуске товара продавцом в обязательном порядке заполняется товарная накладная формы ТОРГ-12. В этом случае поставщик произведет списание товаров с учета в соответствии с ТОРГ-12, а транспортная накладная будет служить первичным документом, на основании которого поставщик может учесть расходы на перевозку.

В этом случае поставщик произведет списание товаров с учета в соответствии с ТОРГ-12, а транспортная накладная будет служить первичным документом, на основании которого поставщик может учесть расходы на перевозку.

Поставщик также может доставить товар покупателю сам на своем транспорте. При этом необходимо отличать ситуации, когда транспортные расходы поставщика уже включены в цену самого товара и когда они компенсируются покупателем.

Так, если право собственности на товар переходит только после его получения покупателем и поставщик производит доставку своими силами и за свой счет (например, условия поставки по договору «франко-склад покупателя»), то транспортная накладная не составляется. В такой ситуации основанием для списания стоимости товаров у поставщика будет выступать накладная ТОРГ-12, а покупатель на основании ТОРГ-12 оприходует товар. Транспортные расходы поставщика будут подтверждаться путевыми листами и документами на приобретение ГСМ.

Если, например, условия поставки определены как «франко-склад поставщика» и поставщик доставляет товар покупателю, а тот ему возмещает стоимость доставки, то в этом случае поставщик фактически выступает в роли перевозчика. Следовательно, заполнять транспортную накладную он должен и как грузоотправитель, и как перевозчик. В этой ситуации ТОРГ-12 будет для продавца основанием для списания стоимости товаров, а транспортная накладная – основанием для отражения выручки от оказания транспортных услуг. Для покупателя ТОРГ-12 будет основанием для оприходования товаров, а транспортная накладная поставщика – подтверждением транспортных расходов.

Следовательно, заполнять транспортную накладную он должен и как грузоотправитель, и как перевозчик. В этой ситуации ТОРГ-12 будет для продавца основанием для списания стоимости товаров, а транспортная накладная – основанием для отражения выручки от оказания транспортных услуг. Для покупателя ТОРГ-12 будет основанием для оприходования товаров, а транспортная накладная поставщика – подтверждением транспортных расходов.

2. Товар доставляется силами покупателя

Если доставка товара осуществляется силами покупателя на условиях самовывоза, то в момент получения товара со склада от поставщика право собственности уже считается перешедшим на покупателя. Иными словами, покупатель в таком случае является непосредственным владельцем груза.

Следовательно, при привлечении в этом случае стороннего перевозчика для вывоза товара со склада поставщика, транспортную накладную обязан оформить покупатель, являющийся грузоотправителем. При этом грузополучателем также будет являться сам покупатель.

УФНС РФ по г. Москве в Письме от 11.08.2011 № 16-15/079006@ «О вопросах оформления транспортной накладной» разъяснило, что:

«Положения пункта 6 Правил свидетельствуют о том, что транспортная накладная заполняется грузоотправителем или лицом, определенным в договоре перевозки. При самовывозе товаров покупателем посредством привлечения сторонней организации, когда право собственности на товар переходит к покупателю на складе поставщика, грузоотправителем выступает покупатель, который и должен оформлять транспортную накладную».

Следует отметить, что аналогичного мнения придерживался и Минфин РФ в Письме от 26.05.2008 № 03-03-06/1/333 относительно необходимости составления покупателем товарно-транспортной накладной по форме

№ 1-Т при доставке перевозчиком товара, приобретенного у поставщика на условиях самовывоза.

Следовательно, в случае когда покупатель приобретает товар на условиях самовывоза и привлекает стороннего перевозчика для перевозки товаров со склада поставщика, то транспортную накладную обязан оформить покупатель. В этой ситуации товар будет приходоваться на основании ТОРГ-12, а транспортная накладная будет подтверждением оказания транспортных услуг перевозчиком.

В этой ситуации товар будет приходоваться на основании ТОРГ-12, а транспортная накладная будет подтверждением оказания транспортных услуг перевозчиком.

Если же покупатель производит доставку на собственном транспорте, то у него не возникает необходимости оформлять транспортную накладную. Постановка товаров на учет будет осуществляться в соответствии с ТОРГ-12, а подтверждением транспортных расходов будут путевые листы и документы на приобретение ГСМ.

При самовывозе покупателем товаров Минфин РФ (Письма от 02.09.2011 № 03-03-06/1/540, от 22.12.2011 № 03-03-10/123) разъясняет, что заполнения транспортной накладной не требуется, достаточно путевого листа:

«В случае если договор перевозки не заключался и покупатель собственным транспортом вывозит товар со склада грузоотправителя, услуги по перевозке не оказываются и транспортная накладная не составляется, а затраты на перевозку груза и факт его транспортировки подтверждаются путевым листом на транспортное средство».

Схожая позиция была высказана ФНС РФ в Письме от 18. 08.2009 № ШС-20-3/1195 о составлении товарно-транспортной накладной по форме № 1-Т. Налоговое ведомство указало, что ТТН обязательна к применению отправителями и получателями грузов. При этом она служит основанием для расчетов между заказчиком транспортной перевозки и перевозчиком. Таким образом, если покупатель заказчиком перевозки не является, то наличие ТТН не обязательно. Принятие на учет ТМЦ возможно и на основании товарной накладной по форме № ТОРГ-12.

08.2009 № ШС-20-3/1195 о составлении товарно-транспортной накладной по форме № 1-Т. Налоговое ведомство указало, что ТТН обязательна к применению отправителями и получателями грузов. При этом она служит основанием для расчетов между заказчиком транспортной перевозки и перевозчиком. Таким образом, если покупатель заказчиком перевозки не является, то наличие ТТН не обязательно. Принятие на учет ТМЦ возможно и на основании товарной накладной по форме № ТОРГ-12.

Хотелось бы обратить внимание читателей на то, что под собственным транспортом в данной статье мы понимаем как принадлежащее на праве собственности, так и арендованное транспортное средство. При этом, если товар доставляется собственными силами, но на арендованном автомобиле, нет необходимости составлять транспортную накладную. Дело в том, что из норм ст. 606, 632, 642 ГК РФ следует, что арендодатель предоставляет свое имущество за плату во временное владение и пользование с предоставлением услуг по управлению транспортным средством или без (т. е. предоставляется длящаяся услуга), тогда как по договору перевозки речь идет только о доставке груза грузополучателю (т.е. разовая услуга).

е. предоставляется длящаяся услуга), тогда как по договору перевозки речь идет только о доставке груза грузополучателю (т.е. разовая услуга).

Таким образом, при решении вопроса о том, кто должен составлять транспортную накладную, стороны должны помнить, что транспортная накладная составляется не в любом случае, а только в подтверждение договора перевозки. Следовательно, в ситуации, когда доставка производится автотранспортной компанией (независимо от того, кто выступает заказчиком – покупатель или продавец), транспортная накладная составляется в обязательном порядке.

Если товар доставляется без привлечения транспортной организации (силами поставщика или на условиях самовывоза покупателем) оформление транспортной накладной не обязательно. Исключением может стать доставка товара поставщиком (продавцом) на условиях возмещения покупателем стоимости доставки.

Какую форму накладной применять?

Как мы отмечали выше, после вступления в силу новых Правил перевозок грузов (Постановление № 272) форма товарно-транспортной накладной по форме № 1-Т не отменена.

Новая транспортная накладная, равно как и товарно-транспортная накладная (по форме № 1-Т) предназначены для учета движения товарно-материальных ценностей, для организации перевозки различных видов грузов автомобильным транспортом, а также для определения условий перевозки грузов и предоставления транспортных средств для такой перевозки.

В таком случае будет ли достаточным оформление только транспортной накладной или необходимо оформлять одновременно два документа?

Мы полагаем, что поскольку:

— ТТН по форме 1-Т и транспортная накладная выполняют одинаковые функции;

— ТТН по форме 1-Т и транспортная накладная содержат идентичные показатели;

— транспортная накладная утверждена во исполнение Федерального закона;

— транспортная накладная утверждена более поздним по отношению к Постановлению Госкомстата России № 78 нормативно-правовым актом, то грузоотправители и перевозчики должны удостоверять заключение договора перевозки груза именно новой формой транспортной накладной, без заполнения унифицированной ТТН по форме № 1-Т.

Вместе с тем, Минтранс в Письме от 20.07.2011 № 03-01/08-1980ис разъяснил, что использование новой транспортной накладной не исключает также применения накладной как по форме № 1-Т, так и по форме № ТОРГ-12 (утв. Постановлением Госкомстата России от 25.12.1998 № 132).

Минфин РФ также выпустил ряд Писем, подтверждающих возможность применения формы 1-Т или транспортной накладной (Письма от 17.08.2011 № 03-03-06/1/497, от 17.08.2011 № 03-03-06/1/500, от 17.08.2011 № 03-03-06/1/492, от 17.08.2011 № 03-03-06/1/501, от 16.08.2011 № 03-03-06/1/487).

Однако сама формулировка Писем несколько настораживает:

«В случае наличия договора перевозки груза подтверждение затрат организации на перевозку груза автомобильным транспортом и факта его транспортировки осуществляется на основании как транспортной накладной, так и накладной формы № 1-Т, используемой в бухгалтерском и налоговом учете».

Формулировка разъяснений Минфина достаточно размыта, поскольку их можно толковать и как применение одной из форм накладной на выбор (ТТН или новой транспортной накладной), и как применение сразу двух форм.

В более поздних разъяснениях Минфин уже четко выразил свою позицию: заполнять необходимо две формы. Так, в Письмах от 25.11.2011 № 03-03-06/1/780, от 11.11.2011 № 03-03-06/1/744, от 08.11.2011 № 03-03-06/1/722 финансовое ведомство поясняет применение обоих документов их различным назначением:

«Так как товарно-транспортная накладная служит для учета транспортной работы и расчетов заказчиков с перевозчиком за оказанные услуги по перевозке грузов, то ее наличие у организации является необходимым условием для принятия в целях налогообложения прибыли расходов, связанных с перевозкой грузов.

Транспортная накладная обязательна к заполнению, поскольку устанавливает порядок организации перевозки грузов, т.е. ее назначение отличается от назначения формы № 1-Т».

С нашей точки зрения, данная позиция Минфина не основана на законодательстве. Как указывалось выше, Правила, содержащие форму и порядок заполнения транспортной накладной, были разработаны во исполнение ст. 3 Закона № 259-ФЗ. Транспортная накладная подтверждает заключение договора перевозки груза. Кроме того, в транспортной накладной отражаются данные о перевозчике и стоимость транспортных услуг. Соответственно, транспортная накладная может подтверждать расходы на перевозку грузов.

3 Закона № 259-ФЗ. Транспортная накладная подтверждает заключение договора перевозки груза. Кроме того, в транспортной накладной отражаются данные о перевозчике и стоимость транспортных услуг. Соответственно, транспортная накладная может подтверждать расходы на перевозку грузов.

УФНС РФ по г. Москве в Письмах от 04.08.2011 № 16-15/076716@ и от 11.08.2011 № 16-15/079006@ также придерживается мнения, что транспортная накладная подтверждает транспортные расходы:

«Договор перевозки грузов и надлежащим образом оформленная транспортная накладная могут являться документами, подтверждающими расходы на перевозку груза, если оформление других документов не предусмотрено договором перевозки грузов».

При самовывозе покупателем товаров Минфин РФ (Письма от 02.09.2011 № 03-03-06/1/540, от 22.12.2011 № 03-03-10/123) снова повторяет свою точку зрения, что для покупателя в этом случае заполнения транспортной накладной не требуется, достаточно путевого листа:

«В случае если договор перевозки не заключался и покупатель собственным транспортом вывозит товар со склада грузоотправителя, услуги по перевозке не оказываются и транспортная накладная не составляется, а затраты на перевозку груза и факт его транспортировки подтверждаются путевым листом на транспортное средство».

ФНС РФ в Письме от 18.08.2009 № ШС-20-3/1195 также разъясняет, что форма товарно-транспортной накладной № 1-Т обязательна к применению отправителями и получателями грузов. При этом она служит основанием для расчетов между заказчиком транспортной перевозки и перевозчиком. Таким образом, если покупатель заказчиком перевозки не является, то наличие ТТН не обязательно. Принятие на учет ТМЦ возможно и на основании товарной накладной по форме № ТОРГ-12.

Между тем, в вышеуказанных Письмах Минфин РФ в отношении доставки силами продавца настаивает на применении транспортной накладной:

«В случае если грузоотправитель самостоятельно доставляет товар до склада покупателя, возникают гражданско-правовые отношения при оказании услуг по перевозке, связанные с необходимостью согласования условий и стоимости перевозки груза, а также места и даты доставки груза. В данном случае затраты налогоплательщика на перевозку груза автомобильным транспортом и факт его транспортировки подтверждаются как транспортной накладной, так и накладной формы № 1-Т».

С нашей точки зрения, с данной позицией Минфина можно согласиться только в том случае, если продавец выставляет покупателю счет за перевозку товара. В ситуации, когда доставка уже включена в стоимость товара, по нашему мнению, необходимость применения транспортной накладной отсутствует.

Стоит отметить, что ранее Минфин РФ в Письме от 15.06.2010 № 03-03-06/1/413 пояснял, что если организация-покупатель не оплачивает транспортировку товаров, то оприходование товаров может производиться на основании накладной по форме № 1-Т либо на основании накладной ТОРГ-12. Схожая позиция содержится и в Письме Минфина РФ от 31.01.2011 № 03-03-06/1/42.

Относительно новых Правил можно сказать, что оприходование в данном случае будет производиться на основании товарной накладной по форме № ТОРГ-12. Транспортная накладная не составляется, а подтверждением транспортных расходов у продавца будут внутренние документы: путевые листы, чеки на приобретение ГСМ.

Таким образом, учитывая равнозначное предназначение транспортной накладной и товарно-транспортной накладной формы № 1-Т, а также введение в действие новых Правил перевозки грузов автомобильным транс-портом, по нашему мнению, целесообразно оформлять только транспортную накладную, форма которой утверждена постановлением Правительства РФ от 15. 04.2011 № 272. При этом оприходование/списание товара следует производить на основании товарной накладной по форме ТОРГ-12.

04.2011 № 272. При этом оприходование/списание товара следует производить на основании товарной накладной по форме ТОРГ-12.

Опубликовано по материалам журнала «Налоги и финансовое право», www.cnfp.ru

Вернуться к списку новостей

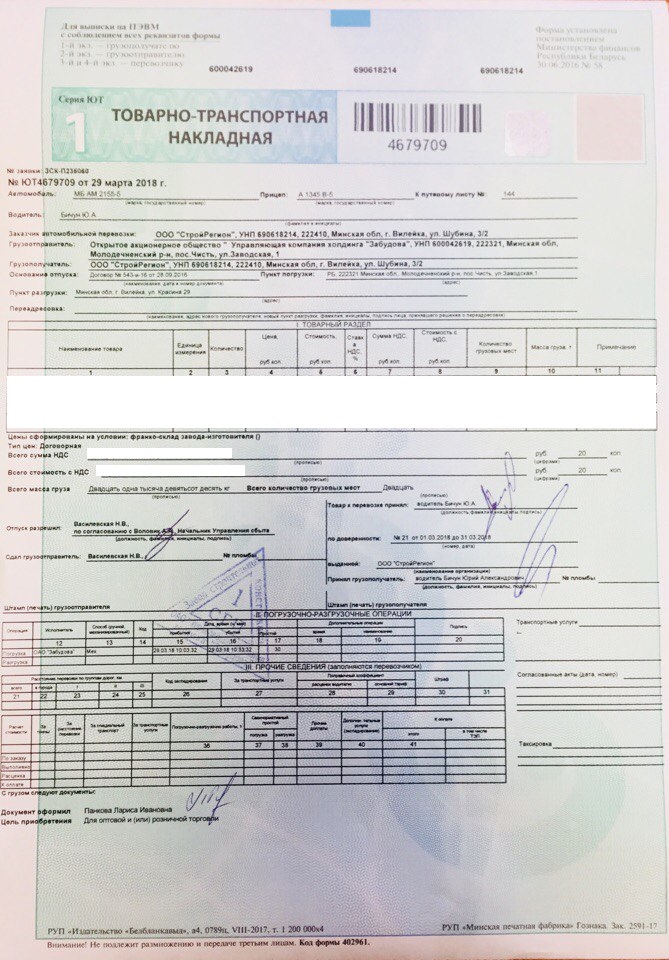

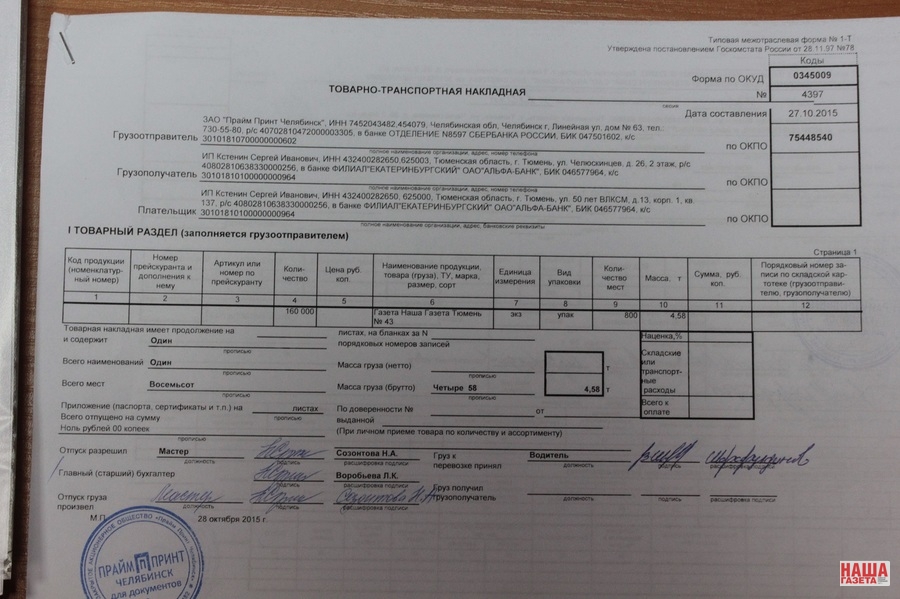

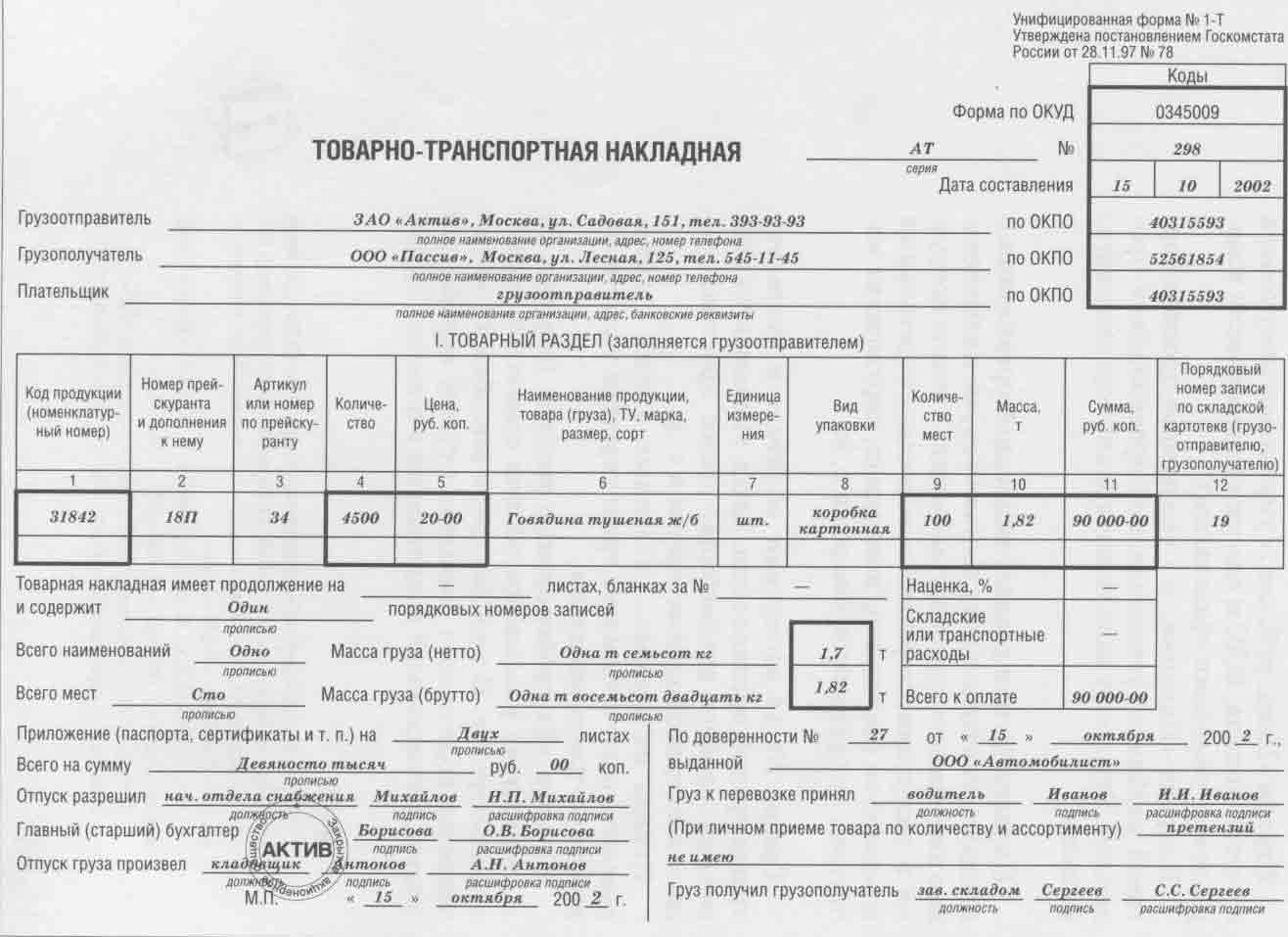

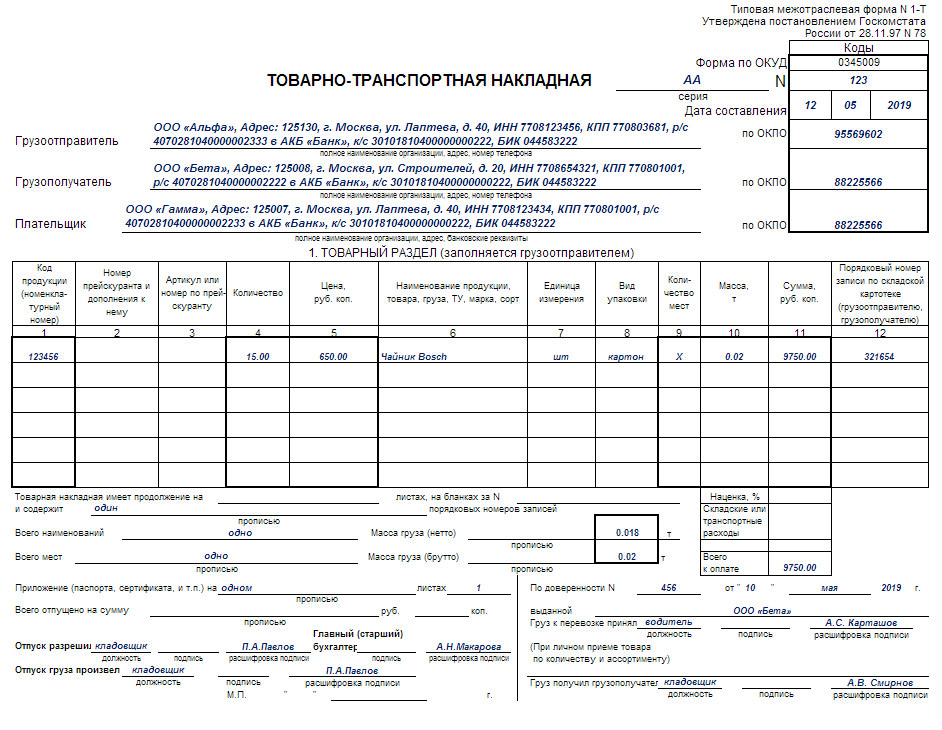

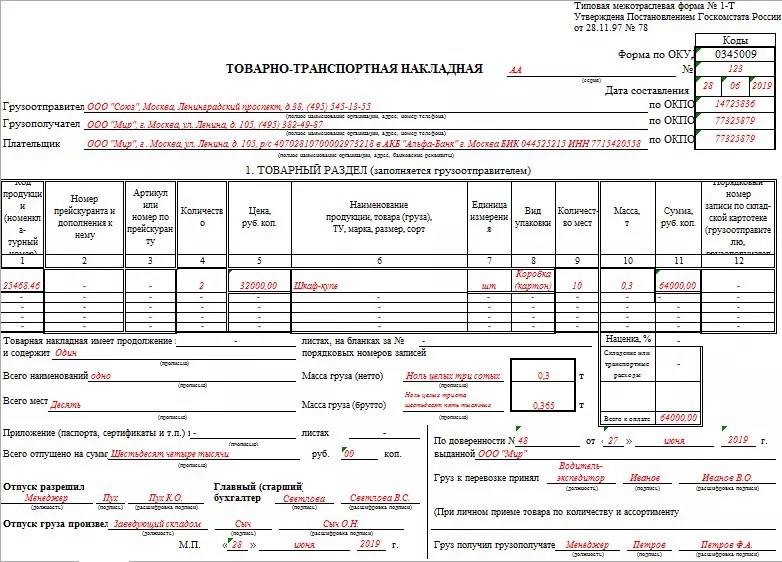

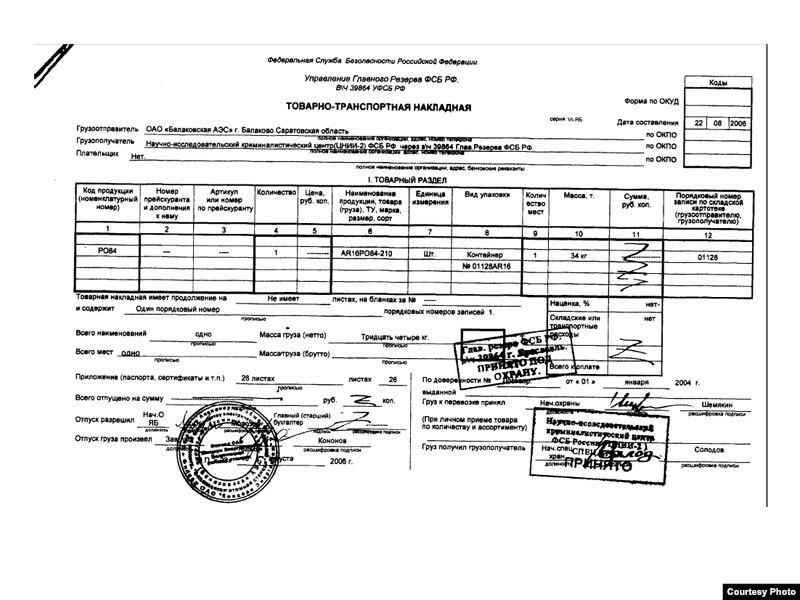

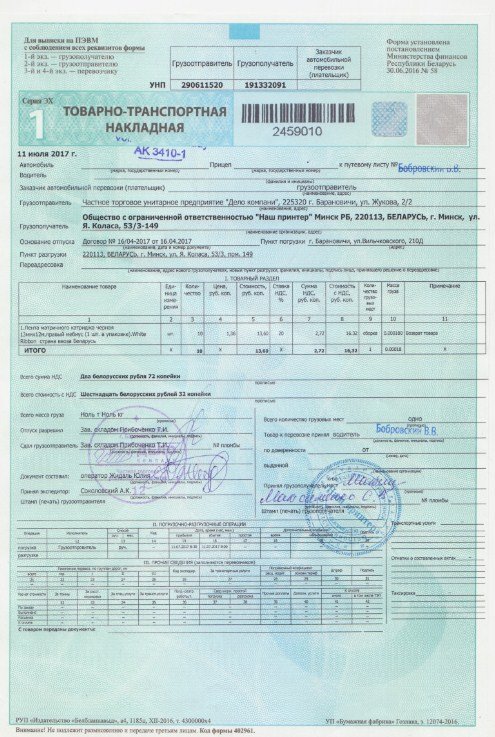

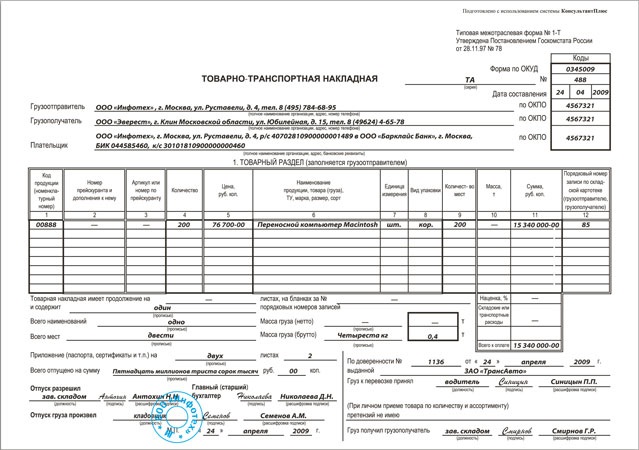

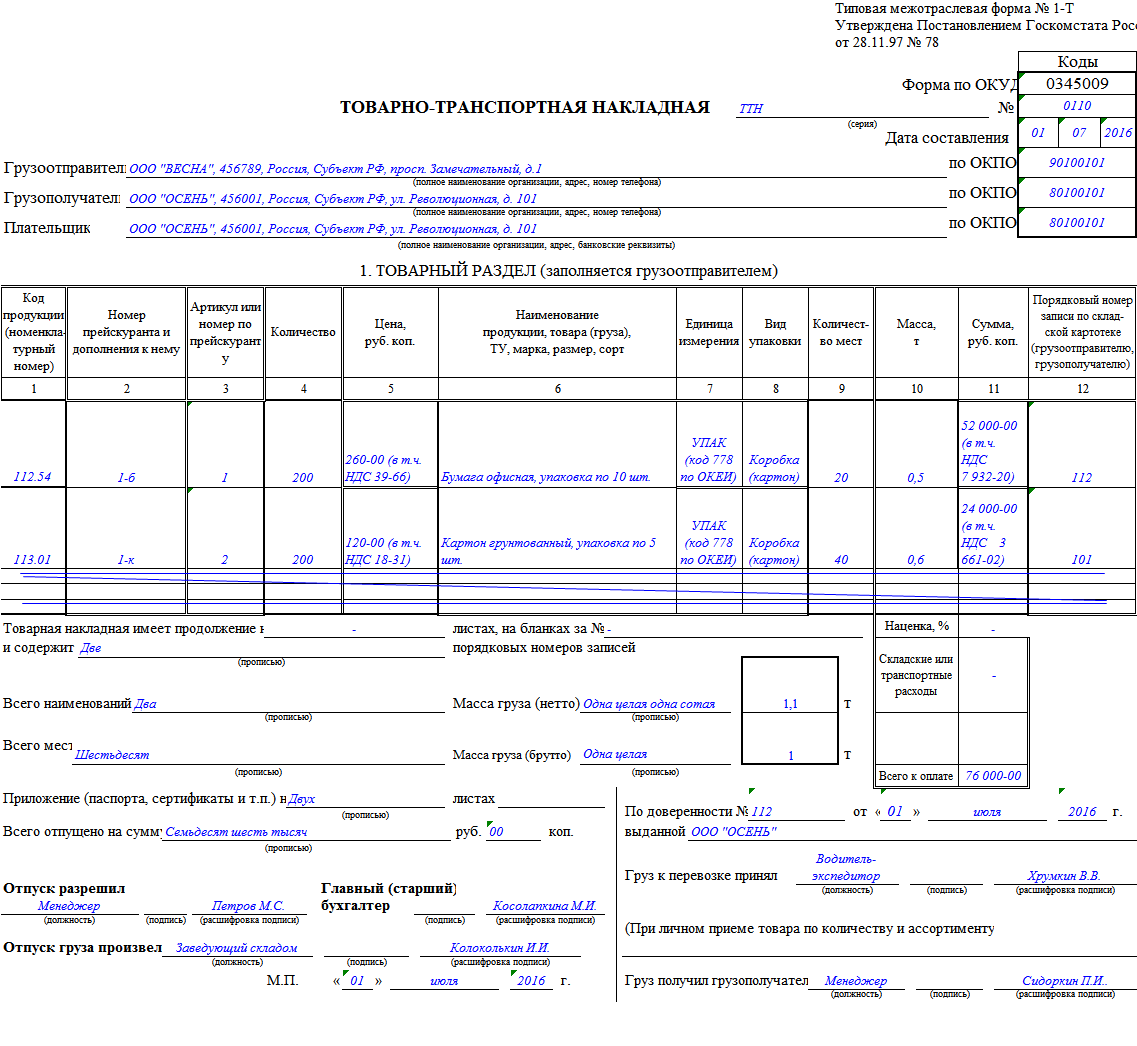

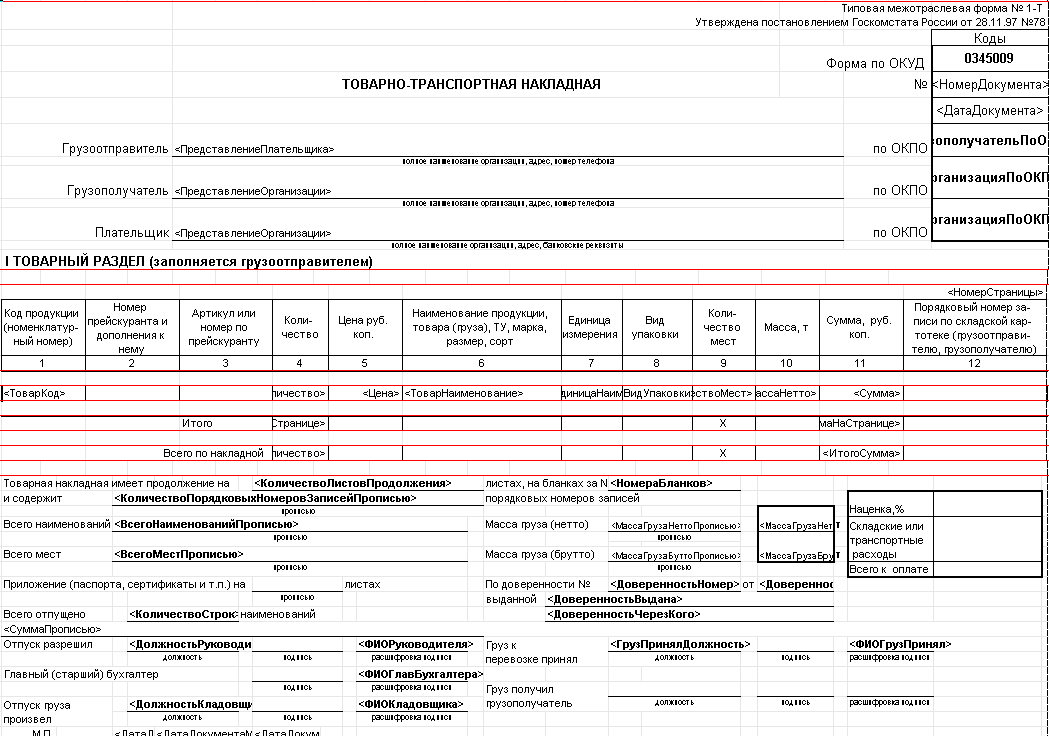

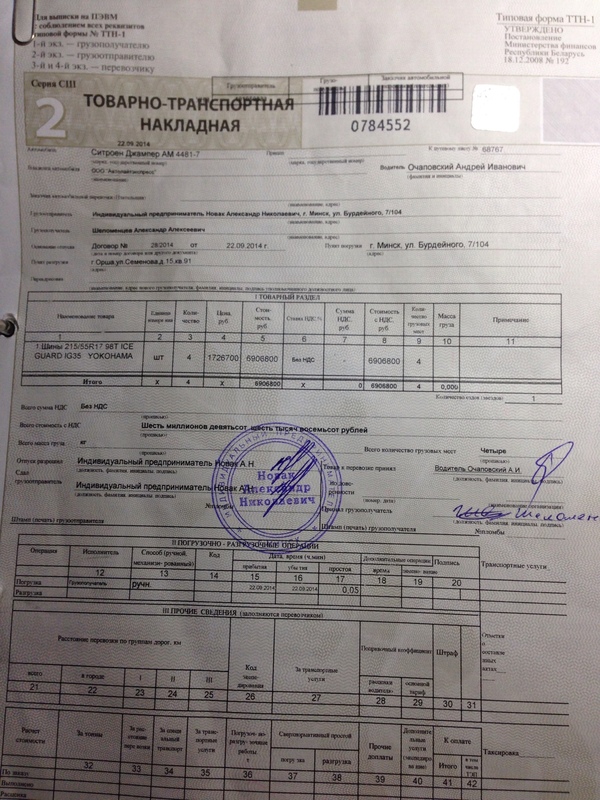

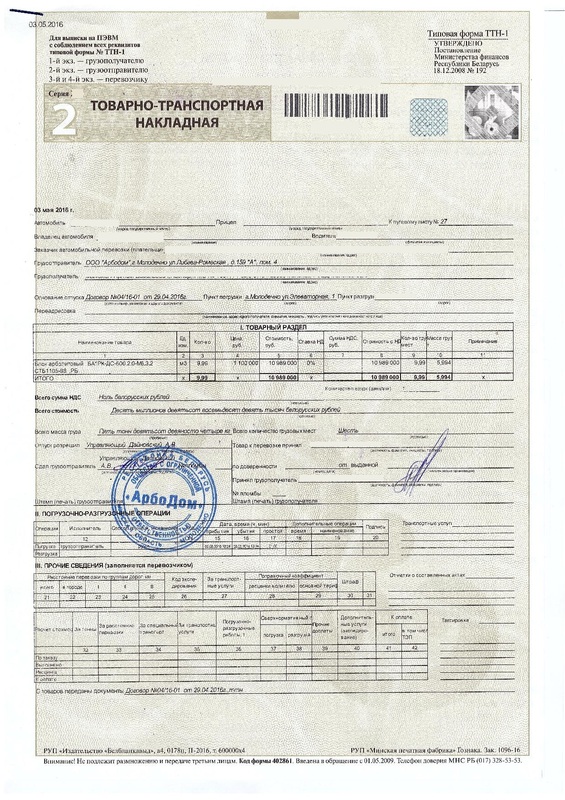

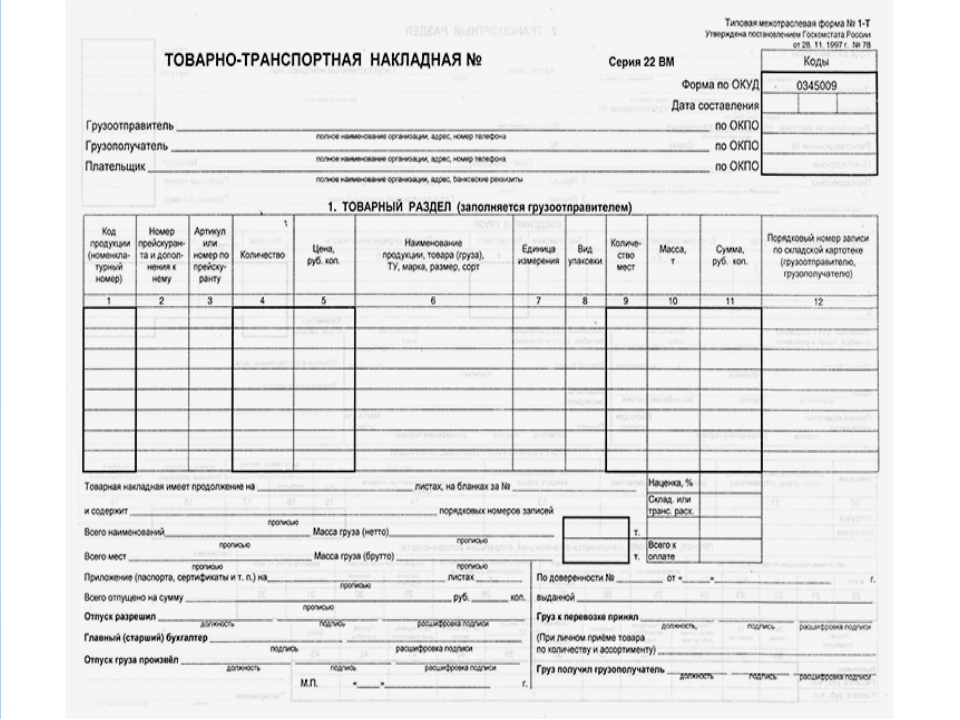

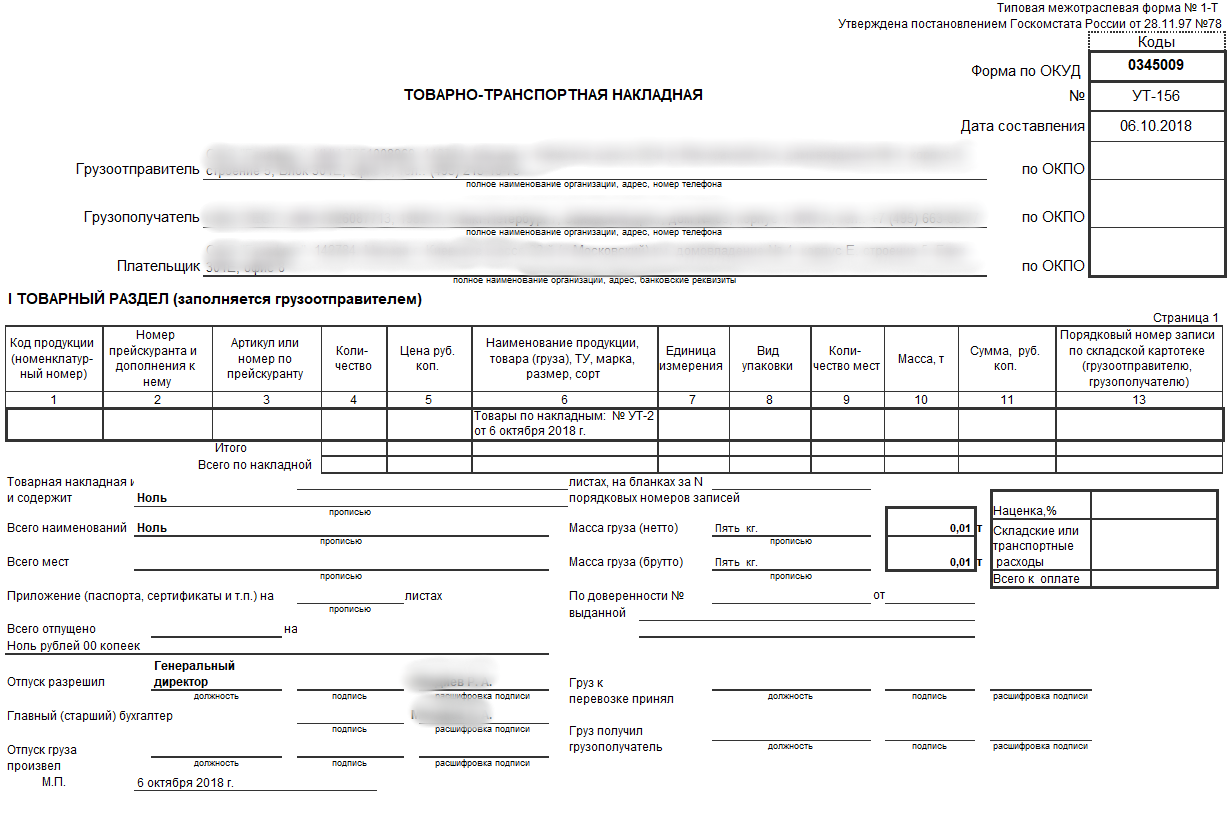

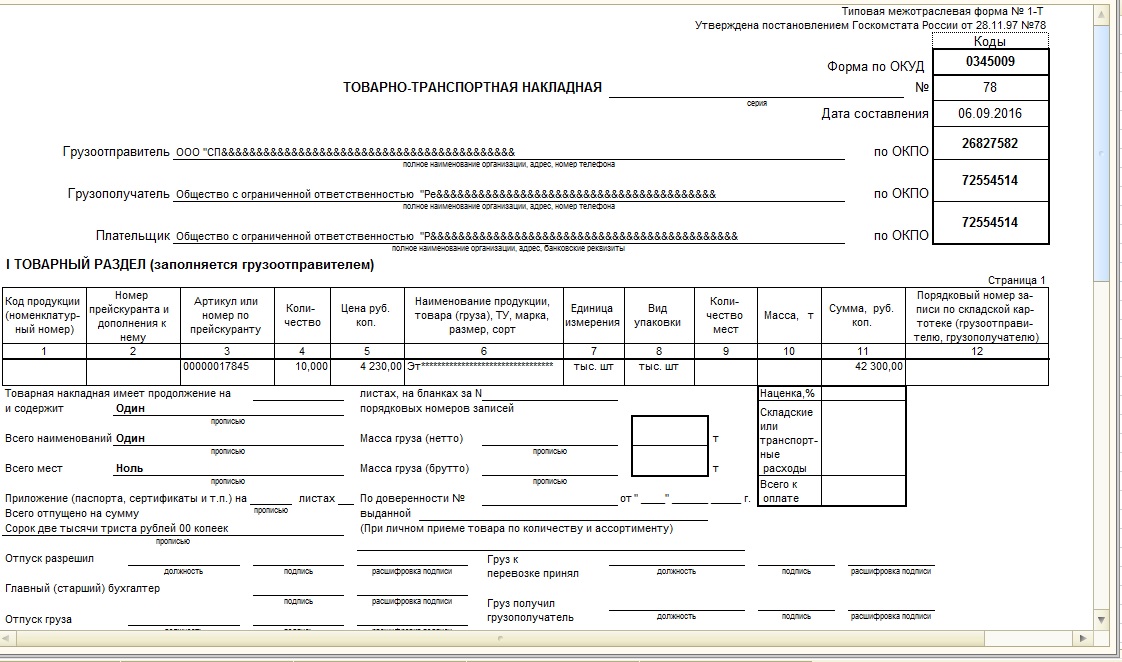

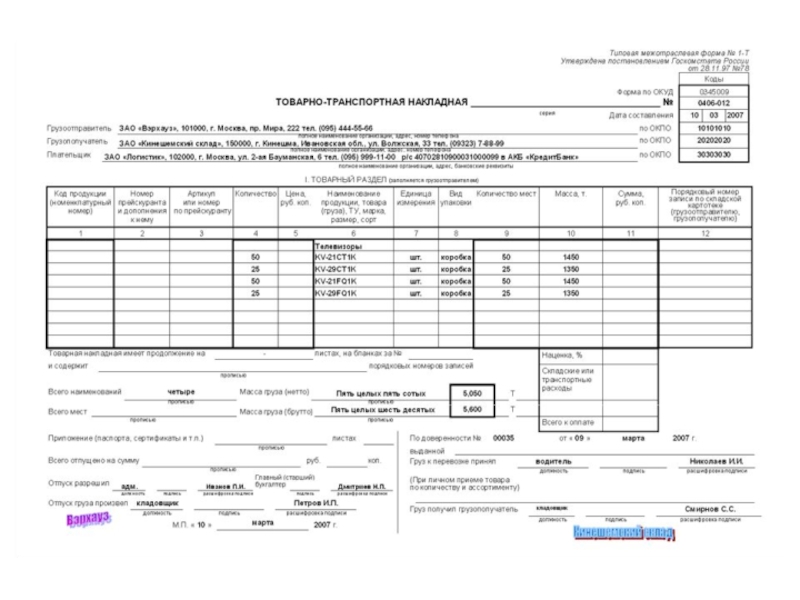

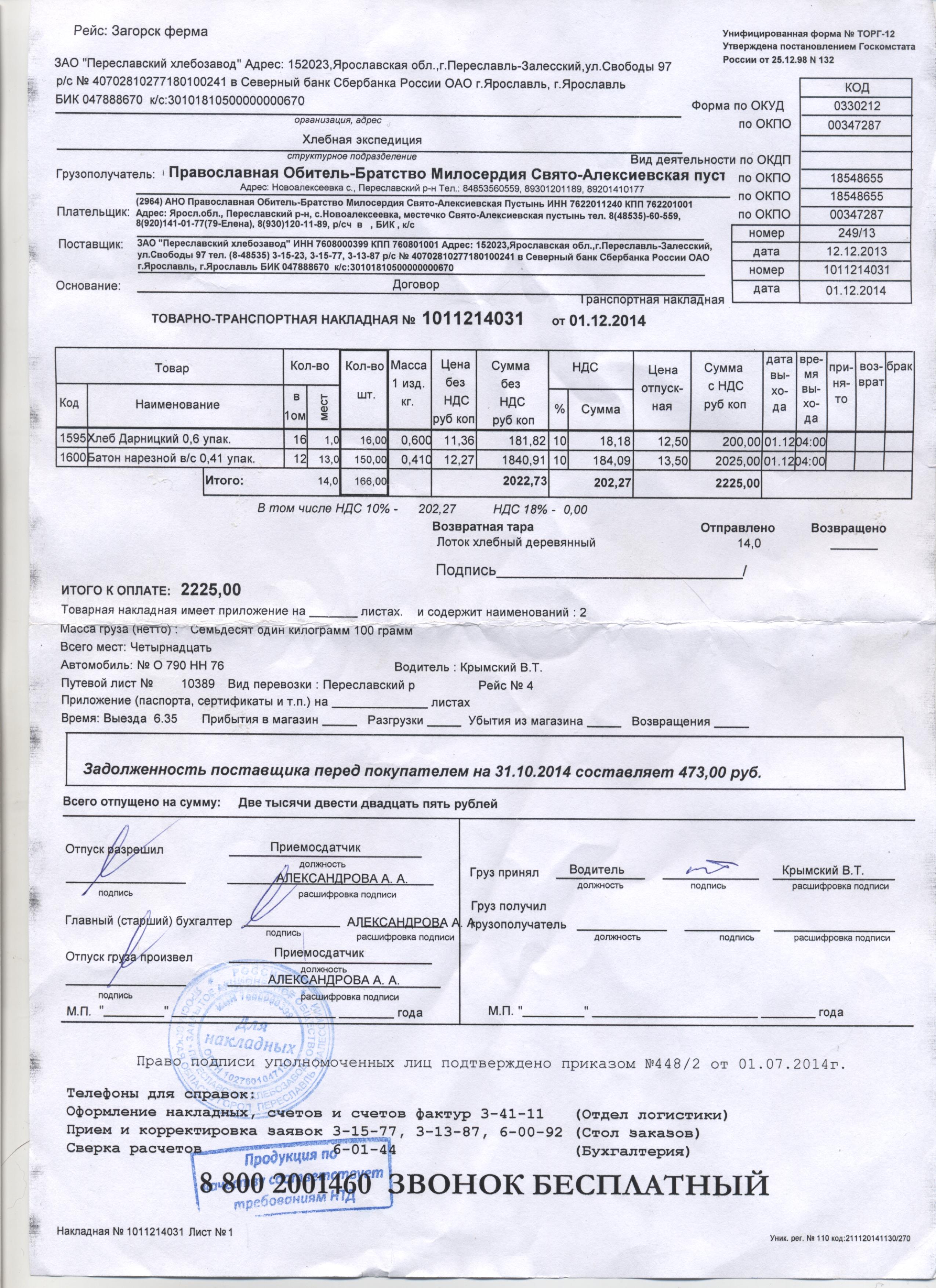

Товарно-транспортная накладная: правила заполнения, образец.

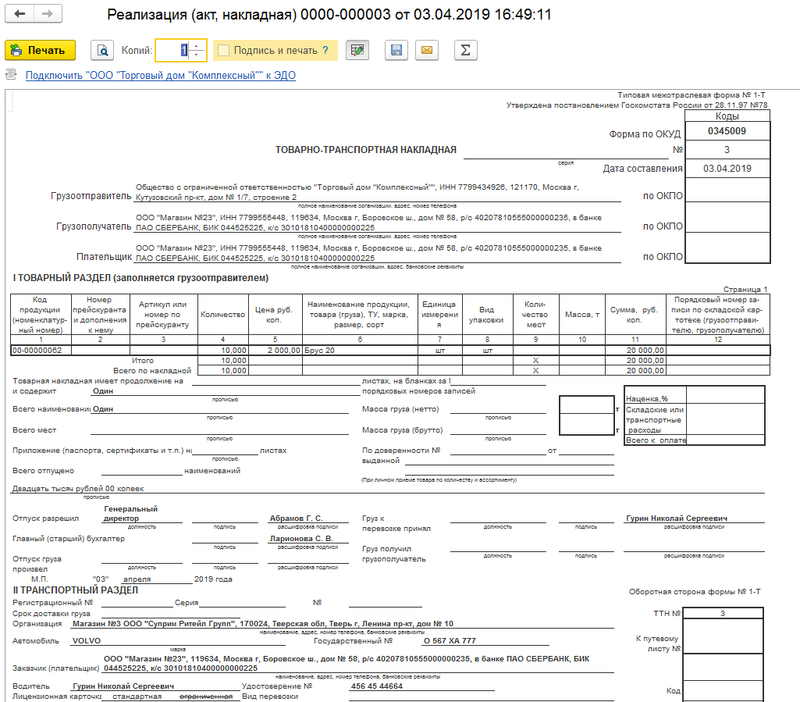

Товарно-транспортная накладная в своей основе представлена специальным документом, главной задачей которого выступает комплексное предоставление информации о продукции со стороны перевозчиков. В данной бумаге выносится подробное описание фактической массы груза, фактической стоимости доставки, занимаемого объема, единиц в партии. Дополнительно указываются юридические наименования стороны получателя партии, а также отправителя автомобиля. Во время процедуры преодоления границы или перемещении грузов внутри страны применяются стандартные шаблоны заполнения, согласованные с действующими правилами.

Основная часть юридического обоснования бланков составлена в классической стандартизированной форме 1-Т..png) Она полностью актуальна для реализации мониторинга и комплексного контроля за материально-техническими ценностями, выполнения фактического расчета стоимости перемещения продукции с привлечением автомобильной техники. Ключевая товарная часть данного документа составляется стороной отправителя партии товаров. На базе информации в разделе осуществляется дальнейшее списание складских наименований ТМЦ бухгалтерией отправителей груза и выполняется оприходование.

Она полностью актуальна для реализации мониторинга и комплексного контроля за материально-техническими ценностями, выполнения фактического расчета стоимости перемещения продукции с привлечением автомобильной техники. Ключевая товарная часть данного документа составляется стороной отправителя партии товаров. На базе информации в разделе осуществляется дальнейшее списание складских наименований ТМЦ бухгалтерией отправителей груза и выполняется оприходование.

Разработано и внедрено в постоянную работу сразу несколько основных наименований и категорий товарно-транспортных накладных. Бумаги различаются между собой представленной формой. Главная юридически закрепленная стандартами форма имеет индивидуальный классификационный номер 1-Т . Документ разработан в рамках реализации государственного проекта по регулированию и официально утверждена профильным комитетом по статистике еще в 1997 году. Номер принятого постановления — 78. Документ применяется для обращения с большинством товаров. Дополнительно предусмотрены актуальные наименования и профильные формы ТТН, основной задачей которых выступает проведение полноценного оформления необходимых в транспортной сфере операций в рамках осуществления приемки, а также складской отправки разных типов продуктов питания со строгим указанием основных наименований с учетом происхождения и особенностей перевозки в зависимости от регламентированного расстояния. Традиционные формы ранее уже были официально утверждены специальным постановлением пограничных органов.

Документ применяется для обращения с большинством товаров. Дополнительно предусмотрены актуальные наименования и профильные формы ТТН, основной задачей которых выступает проведение полноценного оформления необходимых в транспортной сфере операций в рамках осуществления приемки, а также складской отправки разных типов продуктов питания со строгим указанием основных наименований с учетом происхождения и особенностей перевозки в зависимости от регламентированного расстояния. Традиционные формы ранее уже были официально утверждены специальным постановлением пограничных органов.

В 2011 году государственными органами было установлено официальное решение о применении в работе нового обновления ТТН. Введение в деятельность профильных компаний и перевозчиков регламентировано ключевыми Правилами по реализации перевозок грузов с применением автомобильной техники. Соответствующее постановление было узаконено и полностью утверждено Правительством. В тексте профильного документа отмечается строгое согласование факта комплексного заключения двустороннего договора в случаях проведения доставки грузов разных типов. Особенностью документа стало удаление специальных полей с отметками касательно списания или проведения оприходования профильной продукции. ТТН регламентированного стандарта 1997 и 2011 годов сегодня применяются компаниями в равной степени.

Особенностью документа стало удаление специальных полей с отметками касательно списания или проведения оприходования профильной продукции. ТТН регламентированного стандарта 1997 и 2011 годов сегодня применяются компаниями в равной степени.

Традиционная для данной сферы форма 1-Т заполняется отправителем необходимого в случае осуществления комплексной доставки продукции специально для каждого из потенциальных получателей товаров, а также в случае каждого выхода в рейс автомобильного транспорта. При одновременной транспортировке сразу нескольких типов грузов по конечному адресу одной или более одной компании, документ проходит оформление с указанием каждой из доступных партий и итоговых получателей.

Обращаем внимание, что по грузам нетоварного типа, в рамках которых не поддерживается складской учет ТМЦ, но применяется учет методом замера ТТН предоставляется в трех экземплярах: первый и второй получает предоставившая автомобильный транспорт компания. Первый документ применяется для проведения расчетов организации с отправителем груза и прикрепляется к счету, а второй – добавляется к путевому листу и используется как основание для проведения учета транспортной работы. Третий экземпляр сохраняется у отправителя груза и является подтверждением для дальнейшего учета выполненных работ по перевозкам.

Первый документ применяется для проведения расчетов организации с отправителем груза и прикрепляется к счету, а второй – добавляется к путевому листу и используется как основание для проведения учета транспортной работы. Третий экземпляр сохраняется у отправителя груза и является подтверждением для дальнейшего учета выполненных работ по перевозкам.

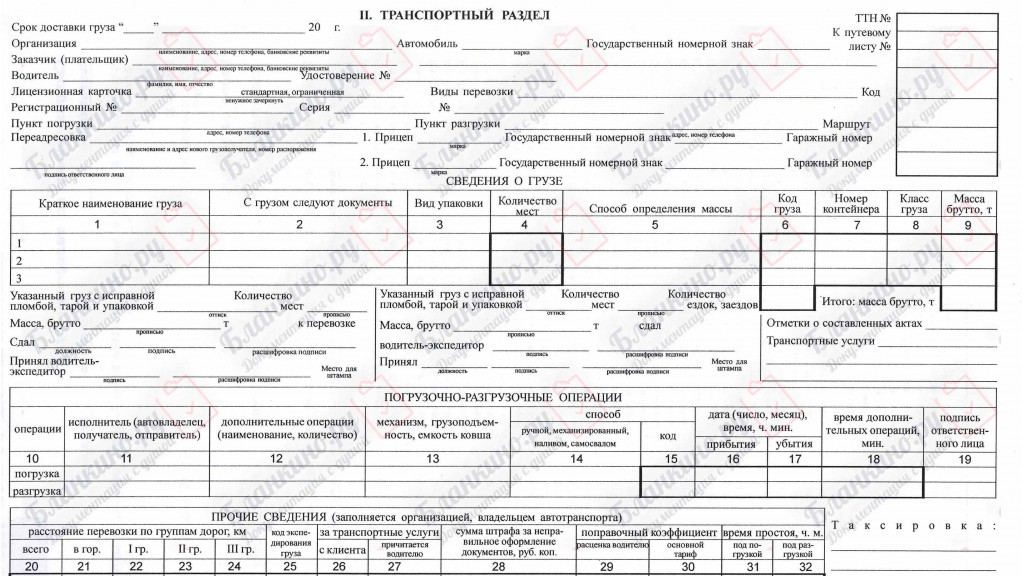

Форма товарно-транспортной накладной включает в себя заполнение основных пунктов, которые подтверждают достоверность документа. Грузоотправитель должен указывать следующие пункты в ТТН формы 1-Т:

- указание даты выписки текущего товара;

- пункты с указанием грузополучателя и грузоотправителя заполняются юридическими наименованиями организаций сделки;

- плательщик – это организация, которая будет непосредственно осуществлять оплату за получение товара при транспортировке;

- сведения о грузе – важный пункт, который следует заполнять максимально точно и корректно, поскольку от этого зависит необходимость оплаты НДС;

- раздел «Отпуск разрешил» заполняет ответственное за отпуск товарно-материальных ценностей лицо.

Подпись является подтверждением достоверности указанных в документе сведений. Она должна быть дополнительно заверена печатями и штампами грузоотправителя. Товарно-транспортная накладная представляет собой разрешение на осуществление отгрузки и транспортировки разных типов товаров. В незаполненных графах ставится прочерк, чтобы невозможно было дописать дополнительные наименования товаров.

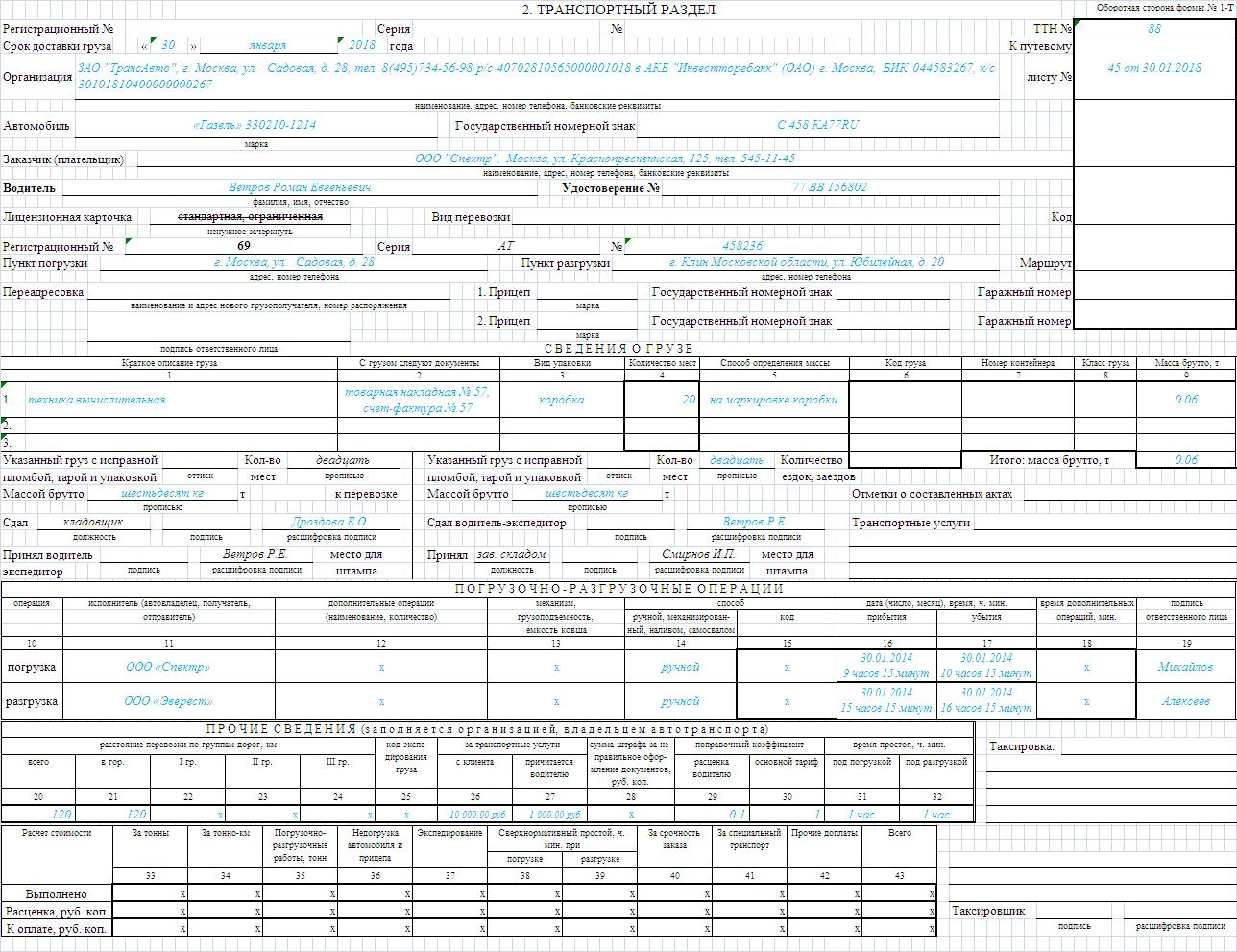

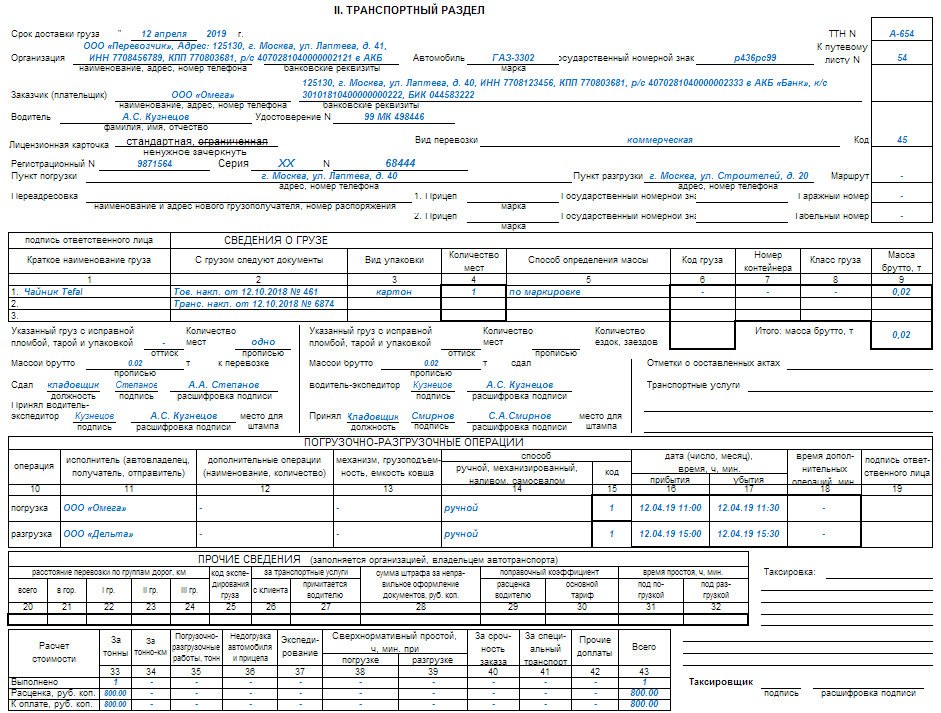

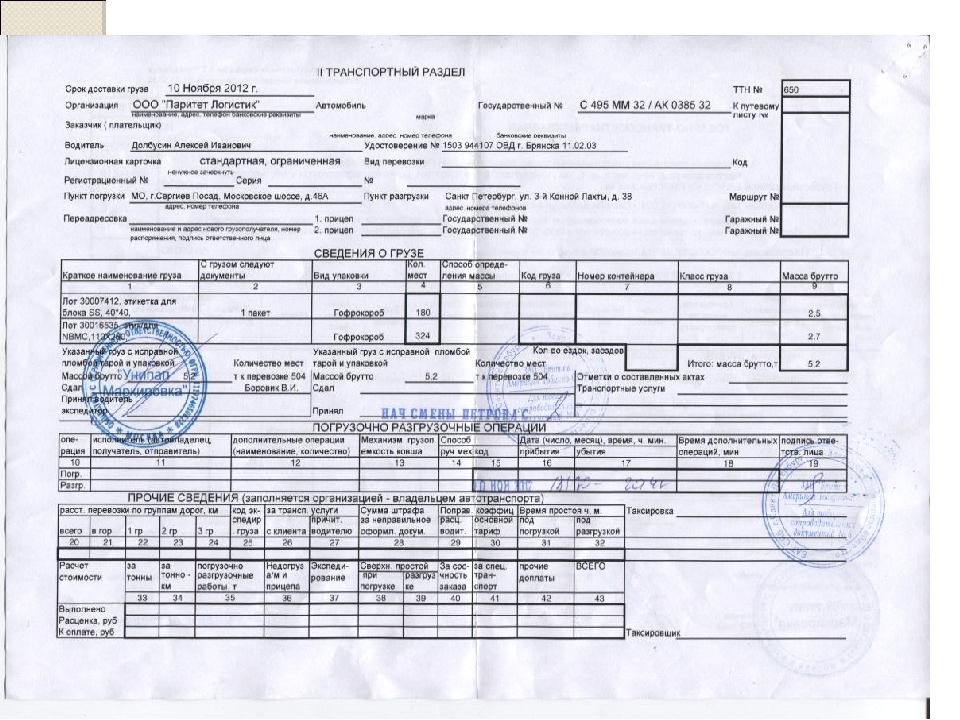

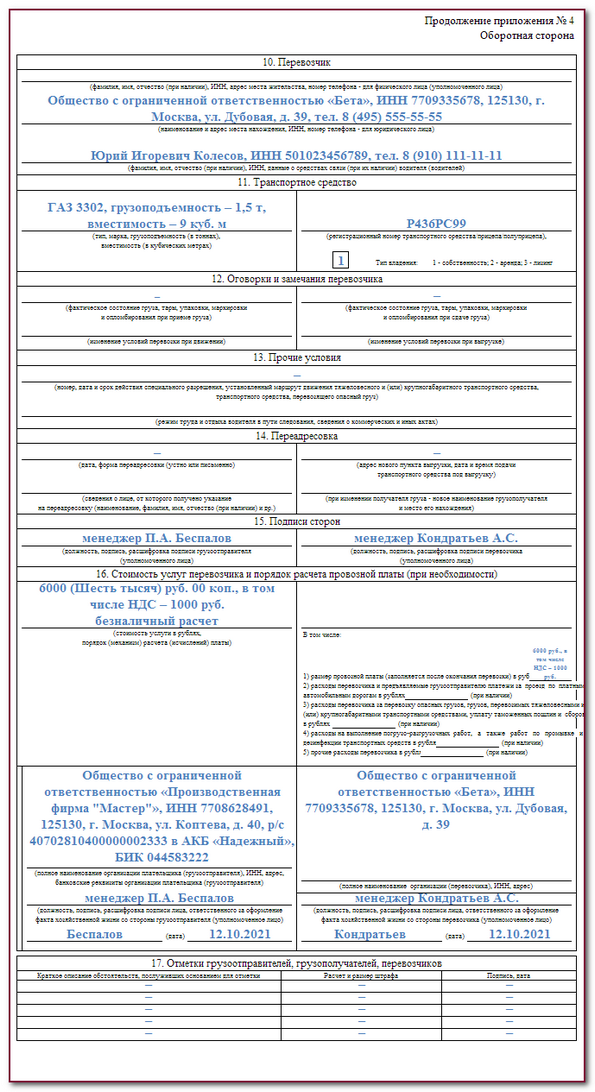

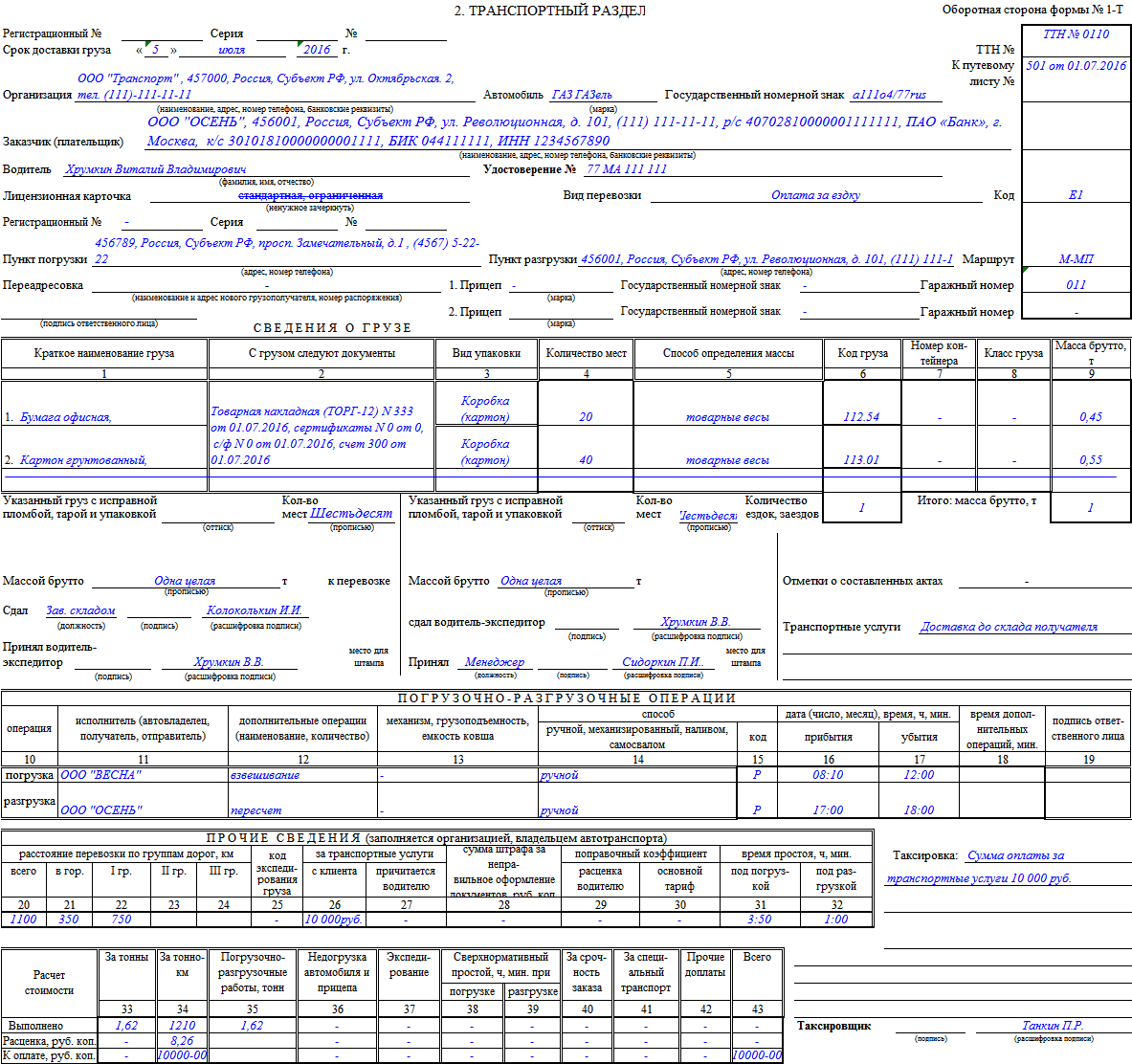

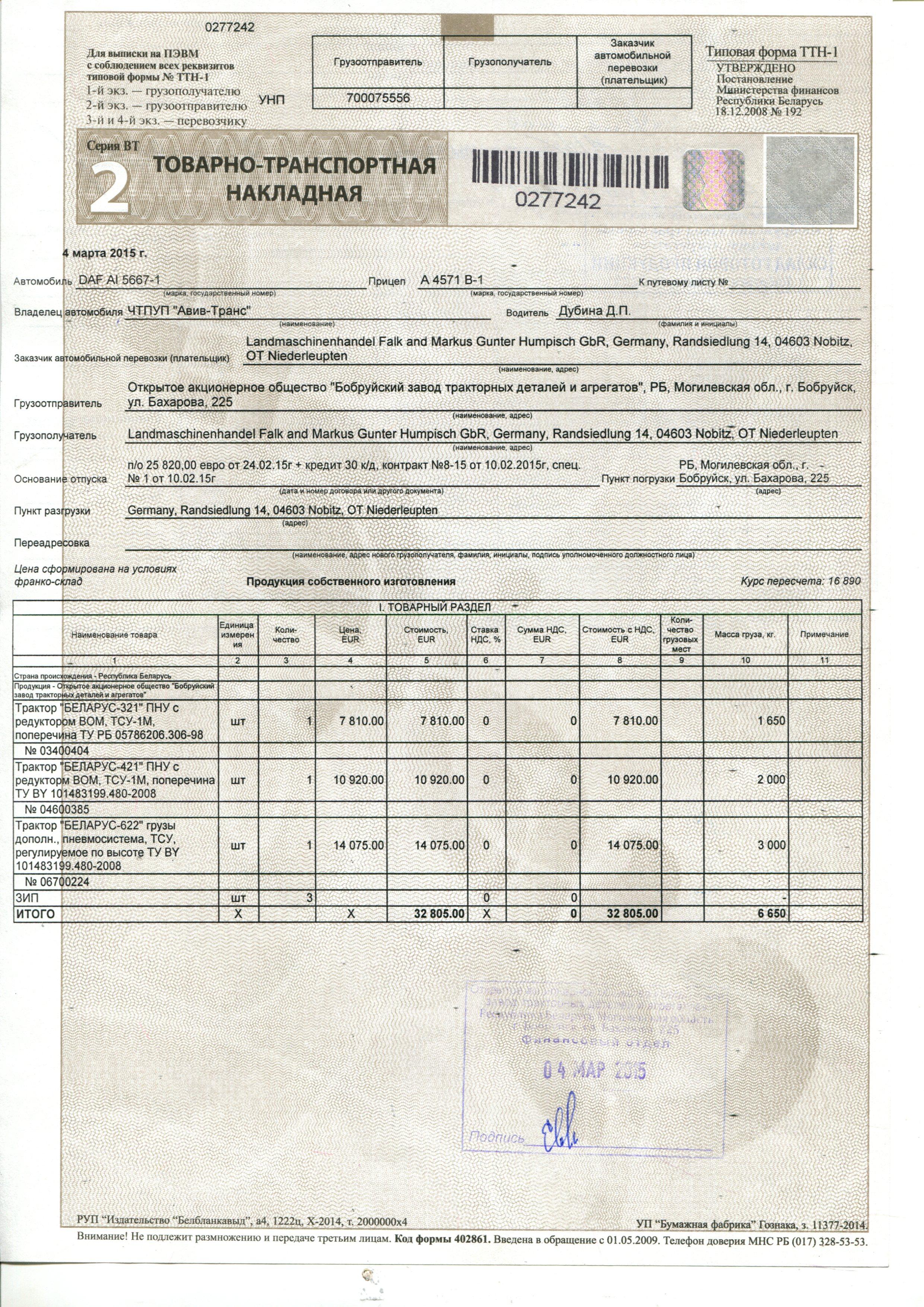

При проведении заполнения бланка товарно-транспортной накладной перевозчиком после загрузки автомобиля указывается предмет договорных отношений между каждой из сторон. На основе данного раздела проводится учет рабочего времени водителя, проведение расчетов между отправителем и получателем грузов.

- Раздел «Организация» должна заполнить организация-грузоперевозчик. Полные сведения можно взять в путевом листе водителя.

- Пункт «Заказчик» должен отражать наименование компании, которая заказывает и оплачивает грузоперевозки, покупает определенные товары. Информация выписывается из подготовленного договора о купле-продаже.

- Части «Автомобиль» и «Прицепы» отображает информацию об использованном транспортном средстве с указанием марки и прицепов.

- Строчка «Удостоверение» должна содержать полные сведения о водительском удостоверении водителя, который осуществляет перевозку грузов.

- Раздел Лицензионное удостоверение» не заполняется.

После согласования данных и заполнения ТТН водитель доставляет груз получателю. Здесь проводится разгрузка транспортного средства, оценка состояния и соответствия требованиям товара. Грузополучатель получает три экземпляра накладных. Далее заполняется пункт «Разгрузка».

- «Исполнитель» – сотрудники грузополучателя или сторонние лица, привлеченные к отгрузке товаров.

- «Дополнительные операции» – перечень действий, который предпринимался помимо разгрузки: взвешивание, выполнение перерасчета.

- «Способ разгрузки». Указываются методы проведения разгрузки. Используется частично ручной, а также частично механизированный метод работы.

- «Время прибытия» и «Время убытия» проставляется в момент передачи водителем ТТН и путевого листа, а также после окончания разгрузки и передачи водителю накладных.

- «Транспортные услуги» представляет собой перечень необходимых услуг, которые оказывает водитель-экспедитор в процессе перевозки товаров.

- «Дополнительные операции». Вносится перечень специальных операций и манипуляций с грузом при проведении разгрузки.

- «Подпись ответственного лица». Личная подпись проставляется ответственной за приемку товаров стороной.

В пунктах с информацией о приеме-передаче товаров указываются данные о номерах пломб при работе с опечатанными товарами, проставляется вес и количество мест. При неоднородности груза каждое наименование рассчитывается отдельно с допустимой погрешностью в 1 кг. Цифры проставляются прописью. Раздел «Принял» полностью заполняет официальный представитель грузополучателя с указанием фамилии, должности. Сверка данных подтверждается личной подписью и печатью организации.![]() Пункт «Сдал» водитель заполняет самостоятельно.Заполнение товарно-транспортной накладной по образцу, описанному выше, поможет избежать ошибок и неточностей в ведении отчетности, документальном сопровождении грузов.

Пункт «Сдал» водитель заполняет самостоятельно.Заполнение товарно-транспортной накладной по образцу, описанному выше, поможет избежать ошибок и неточностей в ведении отчетности, документальном сопровождении грузов.

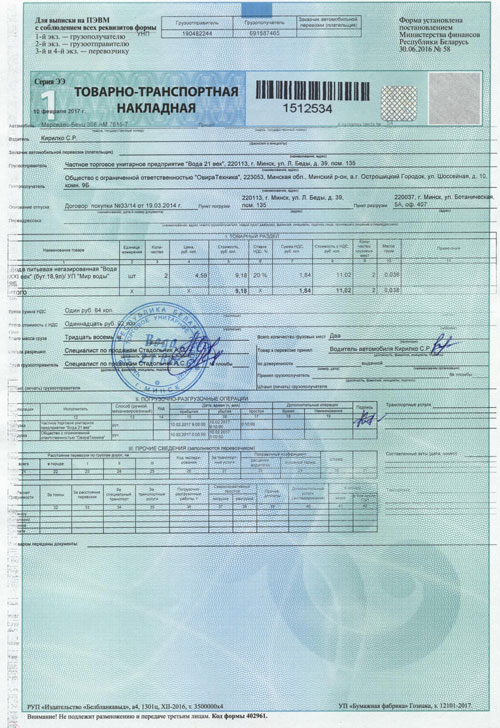

Стандартная товарно-транспортная накладная обязательно выписывается в четырех экземплярах. Документы применяются для подтверждения факта перемещения товарно-материальных ценностей между субъектами хозяйствования.

- Грузополучатель выполняет заполнение каждого из четырех документов, оставляя на руках первый экземпляр документа. Бумага является юридическим основанием для дельнейшего снятия с учета перевозимых товарно-материальных ценностей и продукции. ТТН в такой ситуации применяется в качестве первичного документа в случае проведения оформления расходной части имеющегося в распоряжении баланса. Три другие экземпляра ТТН остаются на руках у водителя-экспедитора. Важным требованием к данным бумагам является обязательное подписание в присутствии компании отправителя грузов и перевозчика. Документ официально заверяется печатью компании отправителя грузов.

- Второй экземпляр перевозчик передает получателю груза для проведения постановки на учет поступивших в распоряжение товаров.

- Третий и четвертый экземпляры перевозчик заверяет у получателя груза печатями и подписями, а после этого передает документы бухгалтеру автотранспортной компании. На основании одного экземпляра ТТН выставляется счет заказчику услуг по перевозке. Документ пересылается вместе со счетом. Четвертый бланк прикрепляется к путевому листу и является основанием для выплаты водителю денежных средств за выполнение работы.

Документ официально заверяется печатью компании отправителя грузов.

Документ официально заверяется печатью компании отправителя грузов.Следует обратить внимание, что ТТН представляет собой основание для оплаты труда водителя, поэтому проводить оформление необходимо при осуществлении каждого рейса, не учитывая однородность товаров. Схема выглядит следующим образом: водитель загрузил автомобиль и получил ТТН, а после разгрузки сдал ТТН в бухгалтерию. Соответственно, 1 рейс равен 1 ТТН.

Видео по теме: «Документооборот при перевозках»

youtube.com/embed/yDVe8VN7fpk?version=3&rel=1&fs=1&autohide=2&showsearch=0&showinfo=1&iv_load_policy=1&wmode=transparent» allowfullscreen=»true»/>

youtube.com/embed/yDVe8VN7fpk?version=3&rel=1&fs=1&autohide=2&showsearch=0&showinfo=1&iv_load_policy=1&wmode=transparent» allowfullscreen=»true»/>

Дата коносамента

Правильная датировка коносамента имеет большое значение. Он является существенным в контексте договора перевозки, договора купли-продажи и сделки документарного аккредитива, если оплата груза осуществляется посредством аккредитива.По договору перевозки грузоотправитель имеет право требовать, чтобы коносамент был правильно датирован. Если капитан или другой агент перевозчика неправильно датирует вексель по небрежности, перевозчик как принципал несет ответственность за ущерб, если грузоотправитель понес убытки в результате неправильной даты.Подразумевается обязательство проявлять должную осторожность при датировании законопроекта.

также может иметь отношение к договору купли-продажи. В большинстве международных договоров купли-продажи предоставление коносамента с неправильной датой квалифицируется как нарушение условия и дает покупателю право отклонить вексель и считать договор купли-продажи расторгнутым.![]()

Если оплата груза осуществляется посредством аккредитива, в аккредитиве часто указывается дата отгрузки товара, так что дата коносамента также имеет значение.Лицо, которое преднамеренно проставляет коносамент задним числом, чтобы внести его в срок отгрузки в аккредитиве, действует мошеннически.

«Отгруженный» 1 и «Принятый к отгрузке» Коносаменты

В зависимости от времени, когда перевозчик принимает груз, коносамент может быть «отгруженным» или «полученным к отгрузке» . Практическая разница между этими двумя формами значительна. Когда перевозчик выставляет счет за отгрузку, он подтверждает, что товары погружены на борт судна.Когда он выставляет счет «получено к отгрузке», он подтверждает только то, что товары переданы ему на хранение; в этом случае товары могут храниться на складе или складе под его контролем или даже на пристани. Поэтому счет «отправлен» более ценен для грузоотправителя, чем счет «получен к отгрузке», поскольку он подтверждает, что отгрузка состоялась.

Контейнерный коносамент, выдаваемый при получении груза перевозчиком на погрузочной станции, обычно является коносаментом «получено к отгрузке».

Правильной датой накладной «получено к отгрузке» является дата, когда товар принят на хранение перевозчиком. С другой стороны, правильной датой «отгруженной» накладной является дата фактической погрузки товаров на борт. Если погрузка длится несколько дней, счет должен быть датирован моментом завершения погрузки. 2

«Полученная» накладная, превращенная в «отгруженную» накладную

В соответствии с Гаагскими, Гаагско-Висбийскими и Гамбургскими правилами грузоотправитель имеет право требовать от перевозчика выдачи коносамента после получения груза в его ведение.

Статья III (3) Гаагских и Гаагско-Висбийских правил предусматривает:

«3. После получения груза под свою ответственность перевозчик, капитан или агент перевозчика по требованию грузоотправителя выдает грузоотправителю коносамент (…)».

Статья 14.1 Гамбургских правил гласит:

«1. Когда перевозчик или фактический перевозчик принимает груз под свою ответственность, перевозчик должен по требованию грузоотправителя выдать грузоотправителю коносамент».

В настоящее время перевозчик обязан только выставить счет «получено к отгрузке», показывающий, что он получил груз на свое попечение.Однако после отгрузки товара грузоотправитель может потребовать выставления «отгрузочной» накладной. Гаагские, Гаагско-Висбийские и Гамбургские правила также предусматривают, что, если коносамент был ранее выдан, например, накладная «получено к отправке», перевозчик может отметить документ в порту отгрузки с указанием названия судна по когда товары отгружены, и дату отгрузки, указывающую, что товары в настоящее время находятся на борту, и при такой пометке документ должен выполнять те же функции, что и «отгруженная» накладная.

Статья III (7) Гаагско-Висбийских правил гласит:

«7. После погрузки груза коносамент, выдаваемый перевозчиком, капитаном или агентом перевозчика грузоотправителю по договору, должен, если того требует грузоотправитель, должен быть «отгрузочный» коносамент, при условии, что, если грузоотправитель ранее принял какой-либо правоустанавливающий документ на такие грузы, он должен сдать тот же документ, что и против выдачи «отгрузочного» коносамента, но по выбору перевозчика такой товарораспорядительный документ может быть отмечен в порту отгрузки перевозчиком, капитаном или агентом с указанием названия или названий судна или судов, на которые был отгружен товар, и даты или дат отгрузки. , и когда это отмечено, если оно содержит данные, упомянутые в пункте 3 статьи III, считается для целей настоящей статьи представляющим собой «отгрузочный» коносамент.» 3

, и когда это отмечено, если оно содержит данные, упомянутые в пункте 3 статьи III, считается для целей настоящей статьи представляющим собой «отгрузочный» коносамент.» 3

Статья 15.2 Гамбургских правил содержит аналогичное положение:

«2. После того, как груз был погружен на борт, по требованию грузоотправителя перевозчик должен выдать грузоотправителю «отгрузочный» коносамент, в котором, в дополнение к сведениям, требуемым в соответствии с пунктом 1 настоящей статьи, должно быть указано, что груз на борту поименованного корабля или судов, а также дата или даты погрузки. Если перевозчик ранее выдал грузоотправителю коносамент или другой товарораспорядительный документ в отношении любого из таких грузов, по запросу перевозчика грузоотправитель должен передать такой документ в обмен на «отгрузочный» коносамент.Перевозчик может внести поправки в любой ранее выданный документ, чтобы удовлетворить требование грузоотправителя в отношении «отгрузочного» коносамента, если в измененном виде такой документ включает всю информацию, которая должна содержаться в «отгрузочном» коносаменте».![]()

Если оплата груза осуществляется посредством аккредитива, условия аккредитива могут предусматривать, что коносаменты должны быть «чистыми, на борту, в соответствии с заказом и бланком индоссированы». квитанция об отгрузке» не удовлетворяет этим условиям, поскольку она не является «бортовой» фактурой, а Единообразными обычаями и практикой для документарных аккредитивов (UCP) Международной торговой палаты, такими как Гаагские, Гаагско-Висбийские и Гамбургские правила, приравнивается «полученный» вексель, который был должным образом отмечен как «отправленный» вексель.UCP 500 предусматривает в статье 23(a)(ii):

«Погрузка на борт или отгрузка на поименованное судно может быть указано предварительно напечатанной формулировкой в коносаменте о том, что товары были погружены на борт поименованного судна. или отгружены на поименованное судно, и в этом случае датой выдачи коносамента считается дата погрузки на борт и дата отгрузки

Во всех других случаях погрузка на борт поименованного судна должна быть подтверждается отметкой в коносаменте, в которой указывается дата, когда товары были погружены на борт, и в этом случае дата бортовой отметки будет считаться датой отгрузки.![]()

Соответственно, в случаях, когда в накладной «принято к отгрузке» имеется отметка «отгружено», датой отгрузки признаваемого в документе товара является дата записи, а не первоначальная дата, которая просто указывает время получения товаров перевозчиком, а не времени их фактической погрузки на борт

Коносаменты с более ранней и более поздней датой и страховое покрытие P&I

Правило 34 Статутов и правил Gard 1998 года гласит: , в том числе:

«1.Ассоциация покрывает следующие обязательства, когда и в той мере, в какой они относятся к грузу (…):

при условии, что (…) покрытие (…) не включает:

viii) обязательства, затраты и расходы, возникающие в связи с выпуском авансового платежа. датированный или более поздний коносамент, накладная или другой документ, содержащий или подтверждающий договор перевозки, т. дата, когда груз был фактически загружен, отправлен или получен, в зависимости от обстоятельств.»

Коносаменты с более поздней датой встречаются не так часто, как коносаменты с более поздней датой, но в любом случае Ассоциация не покрывает ответственность, возникающую в результате выдачи таких коносаментов. Следует отметить, что исключение применяется к анте или датировка как «отгруженных», так и «полученных к отправке» накладных. Члены также должны знать, что покрытие исключается в этих случаях, даже если коносамент был выдан агентом члена без ведома члена его неправильная датировка

Следует отметить, что исключение применяется к анте или датировка как «отгруженных», так и «полученных к отправке» накладных. Члены также должны знать, что покрытие исключается в этих случаях, даже если коносамент был выдан агентом члена без ведома члена его неправильная датировка

Поскольку бывают случаи, когда Члены не могут избежать обязательств или расходов из-за выдачи коносаментов с более ранней или иногда более поздней датой (например, из-за ошибок агентов или капитанов и офицеров), Расширенное покрытие грузов Ассоциации и Комплексное покрытие ответственности перевозчиков могут обеспечить защиту.Однако существует исключение для умышленных неправомерных действий, как указано в Правиле 72 Ассоциации, включенном в условия покрытия.

Сноски

1 «Отгрузочный» коносамент также называется «бортовой» накладной.

2 Oetker v IFA (The Almak) (1985)1 Lloyd’s Rep. 557.

3 Статья III (7) Гаагских правил содержит очень похожее положение, единственное существенное различие заключается в пропуске слов « если в нем указаны сведения, упомянутые в пункте 3 статьи III».

| Вьянкатеш Найкваде: 14 февраля 2014 г. спасибо за простое объяснение критических вопросов. для нас это более реализуемо. Спасибо. |

| Дивья Мехта: 16 июня 2014 г. Чрезвычайно тонкое объяснение… (Я) |

| Мохаммед: 17 июня 2014 г. У нас есть два контейнера, которые были отправлены на борт, но судно не должно выйти в море еще 10 дней.  Может ли судоходная линия выдать BL сейчас или они подождут, пока судно не отплывет? Может ли судоходная линия выдать BL сейчас или они подождут, пока судно не отплывет? |

| Сурендран Коллерат: 17 июня 2014 г. HiMohammaed, Если груз ушел НА БОРТУ, BL может быть выдан перевозчиком, так как судно не должно плыть. |

| Сурендран Коллерат: 17 июня 2014 г. HiMohammaed, Если груз ушел НА БОРТУ, BL может быть выдан перевозчиком, так как судно не должно плыть. |

| Амита: 04 сентября 2014 г.  Спасибо за очень простое объяснение Спасибо за очень простое объяснение |

| АРНАБ ЧАКРОБАРТИ: 21 июля 2015 г. Уважаемый сэр, пожалуйста, скажите мне, как я могу найти импортера или экспортера на борту…. Я полностью готов … У меня есть код IEC, и я также являюсь членом Индийской торговой палаты … |

| Гопакумар: 31 июля 2015 г. Есть одно сомнение … в Индии, может ли экспедитор выдать коносамент RFS после того, как накладная на отгрузку подана и груз находится в таможенной зоне.  .. как ICD или морской порт или бондовый cfs? или экспедитор должен ждать, пока сам вывезет? Бргдс…Гопс .. как ICD или морской порт или бондовый cfs? или экспедитор должен ждать, пока сам вывезет? Бргдс…Гопс |

| Митеш: 18 марта 2016 г. Большое Вам спасибо |

| UMIT CEVIK: 02 августа 2016 г. Привет.Я хочу задать один вопрос, чтобы получить мнение соответствующих специалистов для лучшего разъяснения. 1- Если грузоотправитель и грузополучатель являются одной и той же компанией на BL или в одной и той же группе компаний, может ли грузоотправитель после загрузки сухогруза получить оригинал BL от агента, не дожидаясь оплаты фрахта? 2- В пункте об оплате чартерных партий также указывается время платежа, что всем хорошо известно.  Вопрос в том, что если есть пункт о том, что «фрахт будет оплачен в течение 4-х банковских дней после SRL BL» означает ли это, что владелец имеет право заблокировать OBL у агента порта погрузки после оплаты фрахта? Или это означает, что фрахтовщик имеет право с этим сроком получить OBL от агента порта погрузки без ожидания после оплаты фрахта? заранее спасибо за все мнения.опустить Вопрос в том, что если есть пункт о том, что «фрахт будет оплачен в течение 4-х банковских дней после SRL BL» означает ли это, что владелец имеет право заблокировать OBL у агента порта погрузки после оплаты фрахта? Или это означает, что фрахтовщик имеет право с этим сроком получить OBL от агента порта погрузки без ожидания после оплаты фрахта? заранее спасибо за все мнения.опустить |

| Нилеш Топ: 05 августа 2016 г. Поставили товар в ОЭЗ при БРК. Мы отправили в банк копию экспортной накладной Xerox в ПЯТЬ ДУБЛЕЙ Банк просит нас пожалуйста, представьте оригинал документа накладной на экспорт товаров с претензией на возврат пошлины, с указанием кода банка AD на том же Теперь мы можем отправить исходную копию, но как насчет кода AD? Как мы можем показать это? потому что нет места для кода AD на BOE.  Пожалуйста, помогите нам решить нашу проблему. Пожалуйста, помогите нам решить нашу проблему. |

| св наир: 05 августа 2016 г. Я s.v.nair, у меня есть один вопрос относительно коносамента. Мы отправили заказ на поставку одному из поставщиков во Франции после проведения тендера.Они договорились о штрафных санкциях в случае задержки доставки. Ожидаемая дата доставки была 06.02.2015. Дата коносамента показывает, что они были отправлены на борт 17.07.2015. Являясь аккредитивом по предъявлении, наш банк сообщил о поступлении документов 08.13.2015 на оплату. Не могли бы вы указать мне, на сколько дней произошла задержка в этой транзакции? |

| Рупеш Рамгир: 06 августа 2016 г.  как узнать, какие судоходные компании работают в определенном порту, и как узнать, с кем связаться на месте, чтобы заказать у судоходной компании? как узнать, какие судоходные компании работают в определенном порту, и как узнать, с кем связаться на месте, чтобы заказать у судоходной компании? |

| рехан: 10 февраля 2017 г. Уважаемый господин, Мы получили товар, оригинальные BL сданы в Индии.Наш банк требует оригинала BL для маршрутизации платежа. Есть ли способ получить оригинальный BL из Индии. |

| в том числе: 10 апреля 2017 г. сэр Как создается оригинальный BL на бумаге.  ..

Я работаю в ЦДХ, и у меня серьезные проблемы с пониманием того, как создается BL на бумаге…

Пожалуйста, вернитесь .. С Уважением

Амит Наутиал ..

Я работаю в ЦДХ, и у меня серьезные проблемы с пониманием того, как создается BL на бумаге…

Пожалуйста, вернитесь .. С Уважением

Амит Наутиал |

| Бхарат: 15 июля 2019 г. можем ли мы выпустить HBL без номера счета и даты |

| Грандберри007: 28 января 2020 г. Когда я смогу получить коносамент после того, как оставлю машину в порту?В течение какого времени коносамент будет готов. |

| ТИРУМАЛА ЧАРИ: 09 июля 2021 г.  как мы гарантируем, что экспортер помещает товары в контейнер в соответствии с нашим заказом. что, если, когда мы получаем контейнер, он пуст или наполнен чем-то, чтобы заполнить вес, но не заказанное содержимое. как мы гарантируем, что экспортер помещает товары в контейнер в соответствии с нашим заказом. что, если, когда мы получаем контейнер, он пуст или наполнен чем-то, чтобы заполнить вес, но не заказанное содержимое. |

Выдача коносаментов

Озабоченный ростом числа претензий, полученных им в результате неправильной выдачи коносаментов, Клуб издал в 1996 году два циркуляра; один касается проблем, которые могут возникнуть при выдаче коносаментов «получено к отгрузке», а другой — различных видов мошенничества с коносаментами. В свете продолжающихся претензий они повторяются ниже:

Выдача коносаментов «Получено к отгрузке»

Во многих странах судовых агентов просят выдать грузоотправителям коносаменты «получено к отправке».Эти коносаменты используются как в качестве квитанции на товар, так и в целях финансирования. Такая практика может создать проблемы для агента и его принципала, и целью настоящего циркуляра является выявление некоторых из них.![]()

Если предположить, что ответственность перевозчика за груз начинается с захвата судна, то выдача агентом перевозчика коносамента «получено к отправке» может означать, что перевозчик оказывается вовлеченным в претензии в связи с утерей или повреждением груза до отгрузки или за задержку в доставке. груз, которого он в противном случае избежал бы.В некоторых странах возникают проблемы, когда грузоотправитель мошенническим образом проставляет свою собственную печать «отправлено на борт» на коносаменте «получено к отправке», ранее выданном агентом. Хотя после того, как будет доказано, что грузоотправитель действительно поставил печать обманным путем, любые претензии могут быть защищены, это не помешает потерпевшим грузополучателям подать в суд на перевозчика.

Эта практика также является традицией торговли во многих странах, и отказ выполнить требование о выдаче коносаментов «получено к отправке» может означать, что перевозчик потеряет свой бизнес.Однако агент всегда должен получить разрешение своего принципала перед выдачей таких коносаментов; в противном случае, когда принципал оказывается втянутым в споры с грузоотправителями или грузополучателями, он может обратиться к своему агенту за возмещением.

Безусловно, наиболее потенциально опасной практикой является выдача второго комплекта коносаментов «отправлено на борт» до того, как будут получены коносаменты «получено к отгрузке». Банки, предоставившие финансирование на основании «полученных к отгрузке» коносаментов, не желают возвращать их грузоотправителю до тех пор, пока не получат взамен оборотные «отгруженные на борт» коносаменты.Таким образом, судовой агент может оказаться в положении наличия двух наборов оригинальных векселей в обращении для того же груза. Эта практика породила дело, когда грузоотправители, которые были в финансовых трудностях, использовали оба набора векселей для получения кредита от банков. Когда грузоотправители скрывались, банки посмотрели на агент по восстановлению и угрожали арестовывать корабли своих директоров, если агент не возместил их.

В еще в худшем случае агент попал в привычку выдавать «полученные за отгрузку» законопроекты на нагрузке до получения груза.Коносаменты использовались для «предварительного финансирования», но снова наступил момент, когда грузоотправитель столкнулся с серьезными финансовыми трудностями, использовал коносаменты для получения «предварительного финансирования» и объявил о банкротстве, так и не купив товар. Судовой агент снова был обязан заплатить банку.

Судовой агент снова был обязан заплатить банку.

В обеих этих ситуациях участвующими грузоотправителями были крупные компании, которые занимались перевозками по рассматриваемым линиям в течение многих лет. В обоих случаях для судового агента также стало «обычаем порта» выдавать два комплекта коносаментов на один и тот же груз.Большинство судовых агентов уже имеют системы и средства контроля, предназначенные для предотвращения описанных проблем. Тем не менее, соблюдение следующих правил также поможет:

Не выдавать коносаменты «принято к отправке»:

- без разрешения перевозчика;

- до получения груза.

Не выдавать коносаменты «отправлено на борт»:

- без предварительного получения коносаментов «получено к отгрузке».

Мошенничество с коносаментом

Несколько лет назад Клуб включил в свой информационный бюллетень «Посредник» статью об опасностях, связанных с «предварительной датировкой и оговоркой» коносаментов. Недавние события показали, что дальнейшее предупреждение членов об опасностях выдачи коносаментов, содержащих неверную информацию, является своевременным.

Недавние события показали, что дальнейшее предупреждение членов об опасностях выдачи коносаментов, содержащих неверную информацию, является своевременным.

Почему грузоотправитель запрашивает коносамент, содержащий неверную информацию?

В большинстве случаев ему будет выплачено посредством аккредитива, и если коносамент точно не соответствует его условиям, ему не будет выплачено.Грузоотправитель, перевозчик и агент знают или, как предполагается, знают, что в подавляющем большинстве случаев коносамент будет использоваться для согласования оплаты.

Наиболее частые запросы от грузоотправителей о выдаче коносамента:

неверная дата, подтверждающая погрузку на дату до или после даты погрузки груза. Предварительная датировка коносамента всего за два или три дня до того, как груз был фактически погружен на судно, является мошенничеством;

неверное описание груза

с неверным описанием качества, количества или состояния груза. Наиболее частым неправильным определением груза является фраза «чистый на борту» в отношении груза, о котором известно, что он каким-либо образом был поврежден;

Наиболее частым неправильным определением груза является фраза «чистый на борту» в отношении груза, о котором известно, что он каким-либо образом был поврежден;

«отправлено на борт» с пунктом «отправлено на борт» до погрузки груза. В некоторых случаях до прибытия судна в порт или даже при осознании того, что груз был исключен из соответствующего рейса;

подпалубные коносаменты на навалочные грузы, отправляемые на палубу, с пометкой «отправляемые под палубой» (или без ссылки на отгрузку на палубе) для грузов, о которых известно, что они были погружены на палубу;

неправильный порт отгрузки

с указанием неправильного порта отгрузки, чтобы избежать бойкотов путем сокрытия порта происхождения.Коносаменты часто «подменяют» в промежуточных портах, чтобы скрыть происхождение груза и воспользоваться импортными квотами промежуточной страны, например, в ЕС.

Клуб видел много других видов мошенничества с коносаментами и перечислил только самые распространенные формы. Агент может чувствовать, что он лично не виновен в мошенничестве, потому что он просто следует указаниям своего принципала. Это мало влияет на юридическую позицию; если агент умышленно искажает статус груза, он в равной степени виновен со своим принципалом в том, что обманным путем побудил невиновную третью сторону заплатить за товары, которые не соответствуют коносаменту.

Агент может чувствовать, что он лично не виновен в мошенничестве, потому что он просто следует указаниям своего принципала. Это мало влияет на юридическую позицию; если агент умышленно искажает статус груза, он в равной степени виновен со своим принципалом в том, что обманным путем побудил невиновную третью сторону заплатить за товары, которые не соответствуют коносаменту.

Дело, рассмотренное в Англии в 1995 году (Стандарт Чартеред Банк против Пакистанской национальной судоходной корпорации), иллюстрирует проблемы, которые могут возникнуть, когда агент подписывает фальшивый коносамент, зная, что он фальшивый. Здесь подсудимые знали, что дата погрузки была неверной, и несли ответственность за обман. Однако состояние товара и порт отгрузки являются не менее важными моментами, которые не должны представляться в ложном свете. Агент может считать, что он закрепил свое положение, получив письмо о возмещении убытков либо от своего принципала, либо от грузоотправителя.Такое возмещение является бесполезным документом, поскольку оно было выдано для подтверждения мошенничества; поэтому он является незаконным и недействительным и не может быть приведен в исполнение в суде.

Агент должен осознавать тот факт, что его принципал, вероятно, не застрахован от последствий выдачи мошеннического коносамента его агентом и что мошенничество может лишить его принципала ограничений, включенных в коносамент .

Хотя мошенничество со стороны сотрудников подпадает под действие Клуба в соответствии с Правилом 2 (b), мошенничество, направленное на предоставление выгоды Члену, исключается.Преднамеренный риск, на который агент идет в качестве услуги своему принципалу или обычному грузоотправителю, почти наверняка будет рассматриваться как риск «в интересах члена». Клуб столкнулся с претензиями на миллионы долларов в результате выдачи поддельных коносаментов. Агенты подвергаются значительному давлению со стороны принципалов и грузоотправителей, но всегда должны осознавать, что в их обязанности не входит обязательство сознательно участвовать в мошенничестве.

Если требуется дополнительная информация, обращайтесь в клуб.Содержание этой статьи должно быть доведено до сведения всех сотрудников, участвующих в выдаче коносаментов.

Почему коносаменты выдаются комплектами по три штуки?

Коносамент 17 века, Вест-Индская компания (Библиотека Нью-Йорка)Опубликовано 14 мая 2021 г., 14:06 Филип Тео

Оригиналы коносаментов обычно выдаются идентичными комплектами по три штуки.Капитан может действовать путем сдачи по первому предъявленному к сдаче оригиналу груза. Практика описывается фразой «одна из которых выполнена, другие остаются недействительными».

Выпуск комплекта из трех оригинальных векселей предусматривает или подразумевает сам по себе, что доставка будет производиться только против предъявления. Практика восходит к шестнадцатому веку и предназначена для того, чтобы грузоотправитель мог оставить себе один оригинал, предоставить второй перевозчику, а третий отправить грузополучателю разными способами.

Уиллис Дж. проходит по английскому делу Glyn Mills Currie & Co v East & West India Dock Co :

Я думаю, что коносамент остается в силе, по крайней мере, до тех пор, пока полная передача права владения товаром не была осуществлена какому-либо лицу, имеющему право требования по нему.

Это объясняется в решении:

Характер и объем обязательства, взятого на себя судовладельцем, сдать груз в конце рейса, должны зависеть от условий коносаментов, содержащих его договор с грузоотправителем: и каждый правопреемник коносамент имеет уведомление и должен быть связан теми оговорками, которые были введены в контракт судовладельцем для его собственной безопасности.В данном случае капитан для удобства грузоотправителя подписал три коносамента одного и того же срока и даты, по которым он обязался доставить груз в лондонский порт компании Cottam & Co. или их правопреемникам. ; и каждый коносамент имел обычное подтверждение капитана, что он подписал всего три, «один из которых исполнен, другие остаются недействительными».

Это соглашение между грузоотправителем и судовладельцем, и оно явно предназначено для того, чтобы дать последнему некоторую меру защиты после того, как он сдал груз по одному из коносаментов, от последующих требований о доставке со стороны держателей коносамента. другие купюры набора.

Это (по моему мнению) несовместимо с любым разумным толкованием положения о том, что судовладелец должен во всех случаях нести ответственность за поставку товара истинному владельцу, поскольку такое толкование не дает ему никакой защиты. Эта оговорка не может иметь вразумительного смысла или действия, если она при некоторых обстоятельствах не позволяет судовладельцу возражать против требования о повторной поставке со стороны держателя коносамента.

С другой стороны, очевидно, что данная оговорка предназначена исключительно для защиты судовладельца и не предназначена для предоставления ему права выбирать лицо, которому он должен передать, или затрагивать права inter se держатели коносаментов. Раз так, то я думаю, что естественная и разумная конструкция формулировки договора состоит в том, что судовладелец должен быть освобожден от ответственности путем вручения одного из коносаментов, хотя он и не представляет собой имущество в товаре — с оговоркой что, поскольку добросовестность является подразумеваемым условием в каждом торговом договоре, поставка должна быть осуществлена добросовестно и без знания или уведомления о каких-либо правах или требованиях, предпочтительных по сравнению с правами или требованиями лица, которому он таким образом поставляет.

Раз так, то я думаю, что естественная и разумная конструкция формулировки договора состоит в том, что судовладелец должен быть освобожден от ответственности путем вручения одного из коносаментов, хотя он и не представляет собой имущество в товаре — с оговоркой что, поскольку добросовестность является подразумеваемым условием в каждом торговом договоре, поставка должна быть осуществлена добросовестно и без знания или уведомления о каких-либо правах или требованиях, предпочтительных по сравнению с правами или требованиями лица, которому он таким образом поставляет.

Впоследствии в более поздней части решения:

Перед окончанием спора благородный и ученый граф (Эрл Кэрнс) предложил, на рассмотрение вашей светлости, что практика иметь так много частей коносамента, которые по своей природе являются оригиналами, была введена с какой-то целью. удобства для грузоотправителя или грузополучателя и что заключительный проход, «один из которых был выполнен, другие остаются недействительными», вероятно, предназначался для защиты судовладельца.![]() Далее он предположил, что при выполнении этой задачи истинное толкование должно заключаться в том, что если капитан, действуя полностью добросовестно, сдал груз, указанный в одной части коносамента, либо грузополучателю, указанному в нем как таковом, либо индоссату одной части, он «исполнил бы» коносамент, поскольку он является договором на перевозку и доставку, и был бы защищен, даже если бы другая часть коносамента оказалась неоплаченной в руках предварительный индоссат по стоимости, но о котором капитан не знал.

Далее он предположил, что при выполнении этой задачи истинное толкование должно заключаться в том, что если капитан, действуя полностью добросовестно, сдал груз, указанный в одной части коносамента, либо грузополучателю, указанному в нем как таковом, либо индоссату одной части, он «исполнил бы» коносамент, поскольку он является договором на перевозку и доставку, и был бы защищен, даже если бы другая часть коносамента оказалась неоплаченной в руках предварительный индоссат по стоимости, но о котором капитан не знал.

Если оригиналы коносаментов выдаются комплектами идентичных оригиналов, возникает вопрос, могут ли покупатели потребовать весь комплект, все три экземпляра. Английский апелляционный суд по делу Sanders Bros v Maclean & Co. ответил, что не может.

Боуэн LJ объяснил:

Ясно, что цель и идея выписки коносаментов комплектами — каковы бы ни были нынешние преимущества или недостатки плана — состоит в том, чтобы весь комплект не всегда оставался в одних и тех же руках.

Грузоотправитель может предпочесть сохранить один из оригиналов для защиты от потери документа или передать его своим агентам.

Филип Тео занимается юридической практикой в Сингапуре и Малайзии в течение последних 31 года, занимаясь как спорными, так и неспорными вопросами. Он является партнером, возглавляющим практику судоходства, международной торговли и страхования в Azmi & Associates Malaysia. Он является арбитром SCMA и работает с ключевыми международными арбитражными центрами LMAA, EMAC, ICC, LCIA, AIAC, KCAB и другими.

мнения, выраженные в настоящем документе, являются авторами и не обязательно тем, что в морском исполнении.

Когда «коносамент» не является настоящим коносаментом? | С

Инсайты / / Пекин

LUNA [2021] SGCA 84Коносамент имеет три различные функции: (i) получение перевозчиком товаров для отгрузки; (ii) в качестве договора перевозки или в качестве доказательства наличия договора перевозки; и (iii) как документ названия.

В качестве товарораспорядительного документа коносамент позволяет законному владельцу векселя требовать от перевозчика доставки товара и, при необходимости, предъявлять иск о неправильной доставке. Это особенно важно для финансовых учреждений, которые держат коносаменты в качестве обеспечения финансирования купли-продажи товаров и которым может потребоваться отстаивать свое право владения товарами в случае непогашения кредитов.

В этом недавнем решении Апелляционного суда Сингапура Суд установил, что держатели коносаментов не имели права предъявлять иск о неправильной доставке против интересов судна, поскольку, исходя из их истинного строения и принимая во внимание условия лежащего в основе договора купли-продажи, эти векселя не действовали ни как договоры перевозки, ни как товарораспорядительные документы.

Исходные факты

Дело касалось коносаментов, выданных в отношении груза бункеров, которые были погружены на различные бункеровочные баржи, в том числе на LUNA («Судовые интересы»). Коносаменты были выданы терминалом Vopak в Сингапуре, откуда были отправлены бункеры («Vopak BL»), и были счетами «владельца» в том смысле, что они считались выданными каждой из барж-бункеровщиков, принимавших грузы. .

Грузоотправители также были продавцами и заключили договоры купли-продажи бункеров с покупателями на условиях ФОБ.Покупателями были компании группы OW Bunkers, которые впоследствии стали неплатежеспособными. Грузоотправители/продавцы, которым не заплатили за бункеры, пытались полагаться на Vopak BL, чтобы подать иск о неправильной доставке против судовладельцев, которые получили бункеры с целью их выгрузки на океанские суда в соответствии с различными сделками по продаже ниже по течению. договоры, заключенные Покупателями. Грузоотправители начали адмиралтейские действия в Сингапуре и арестовали суда компании Ship Interest.

Суды Сингапура рассматривали вопрос о том, являются ли коносаменты, выданные от имени Судовых интересов, настоящими коносаментами, которые давали грузоотправителям (которые обычно удерживают коносаменты до тех пор, пока они не будут оплачены, и от которых обычно не требуется предъявляться при выгрузке таких грузов с бункеровочных барж на океанские суда) права иска о неправильной доставке грузов. В первой инстанции Высокий суд вынес решение в пользу грузоотправителей. Решение было отменено в апелляции.

Решение Апелляционного суда

Апелляционный суд постановил, что рассматриваемые коносаменты не являются ни правоустанавливающими документами, ни договорами перевозки. Суд заявил, что коносамент, как правило, является отдельным и отличным от основного договора купли-продажи и что его условия следует толковать независимо от каких-либо соображений относительно того, как действует договор купли-продажи.

Однако при определении того, имелся ли договор вообще, суду следует рассмотреть более широкую предысторию и доказательства того, что стороны объективно намеревались выдать в Vopak BL. Точки зрения грузоотправителей/продавцов, судовладельцев и покупателей были актуальны.

Точки зрения грузоотправителей/продавцов, судовладельцев и покупателей были актуальны.

Необычно то, что условия договоров купли-продажи в этом случае не упоминали и не предусматривали выдачу счетов Vopak BL, а также не указывали, как счета будут действовать между грузоотправителями/продавцами и заинтересованными сторонами. Контракты на продажу были составлены таким образом, чтобы позволить Покупателям продавать бункеры в течение данного 30-дневного периода кредита, а затем использовать выручку от продажи для оплаты Продавцам до истечения срока кредита.На самом деле, бункеры, доставленные на бункеровочные баржи, очень быстро будут погружены на океанские суда до истечения 30-дневного кредитного периода. Кроме того, условия продажи были таковы, что оплата производилась по коммерческому счету и оригинальному сертификату качества, а не по коносаменту. Условия продажи также не касались коносаментов и их роли в любом другом контексте.

Суд также отметил, что грузоотправители « знали, что Vopak BLs не позволит ему вернуть себе во владение бункеры, которые он продал, предъявив [счета] Судовым интересам и потребовав доставки ». Скорее, Грузоотправители « всегда обращались к Покупателям за платежом, а не рассматривали Vopak BL как гарантию от риска неплатежа ».

Скорее, Грузоотправители « всегда обращались к Покупателям за платежом, а не рассматривали Vopak BL как гарантию от риска неплатежа ».

Кроме того, несмотря на сохранение оригинальных BL Vopak во все существенные моменты времени, грузоотправители/продавцы не сохраняли за собой никакого права указывать, куда должны были быть выгружены грузы, и в отношениях между покупателями и заинтересованными сторонами, BL Vopak не были — основные документы, не имеющие договорной силы или действия в качестве договоров перевозки или правоустанавливающих документов.Риск неплатежа со стороны Покупателей был риском, который взяли на себя грузоотправители/продавцы, и, учитывая то, как должны были действовать основные договоры купли-продажи, продавец/грузоотправители не могли полагаться на то, что BL Vopak будут действовать как контракты. перевозки или правоустанавливающих документов.

Апелляционный суд также принял во внимание тот факт, что в документах Vopak BL не был указан порт назначения, а вместо этого был указан порт погрузки и порт разгрузки как «ПУЛАУ СЕБАРОК, СИНГАПУР, направляющийся в БУНКЕРЫ ДЛЯ Океанских СУДОВ». ».Это также указывало, по мнению Суда, что векселя не предназначались для использования в качестве договоров перевозки и/или правоустанавливающих документов. Следовательно, претензии о неправильной доставке не удовлетворены.

».Это также указывало, по мнению Суда, что векселя не предназначались для использования в качестве договоров перевозки и/или правоустанавливающих документов. Следовательно, претензии о неправильной доставке не удовлетворены.

Комментарий

В решении Апелляционного суда Сингапура подчеркивается важность обеспечения того, чтобы основной договор купли-продажи по своим условиям не исключал того, что коносамент является чем-то большим, чем просто получением товара. Он также разъясняет, что суд будет иметь право рассматривать основной договор купли-продажи и договоренности о перевозке с перевозчиком, если вопрос заключается в том, возник ли договор вообще, а не просто устанавливать условия действующего договора.

________________________________________________________

Как гордые платиновые спонсоры,

Ince проведет ряд мероприятий в рамках Лондонской международной недели судоходства, которая пройдет с 13 по 17 сентября 2021 года. Ince экспертов для обсуждения ряда тем, затрагивающих морской сектор.

Нажмите здесь, чтобы получить дополнительную информацию, даты и время, а также подтвердить свое участие – лично или виртуально.

Различные типы транспортных накладных