Транспортный налог: как избежать долгов

Транспортный налог: как избежать долгов

Если вы работаете по найму, вы почти не замечаете, как платите налоги, потому что это делает ваш работодатель. Он отчисляет за вас налог на ваш доход — 13% от зарплаты. На руки вы получаете «чистый» доход — уже с учетом налогов, которые за вас заплатил работодатель. Кроме 13% работодатель платит и другие взносы, которые вам незаметны.

Другое дело — транспортный налог. Если вы владеете машиной, платите его сами. Если не сделать этого вовремя, появится задолженность. За нее вам грозит штраф и запрет на выезд за границу. Но если вовремя заметить задолженность, все обойдется.

В этой статье мы расскажем, что такое транспортный налог, как он становится просроченными и превращается в судебную задолженность, а также как быстро с этим справиться.

Транспортный налог

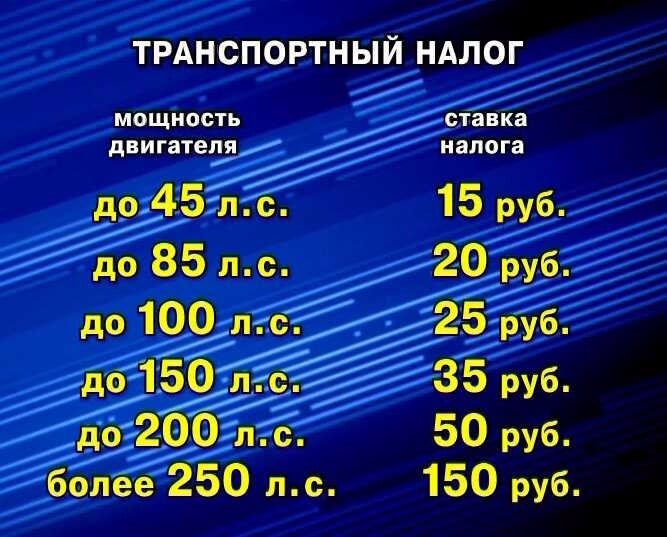

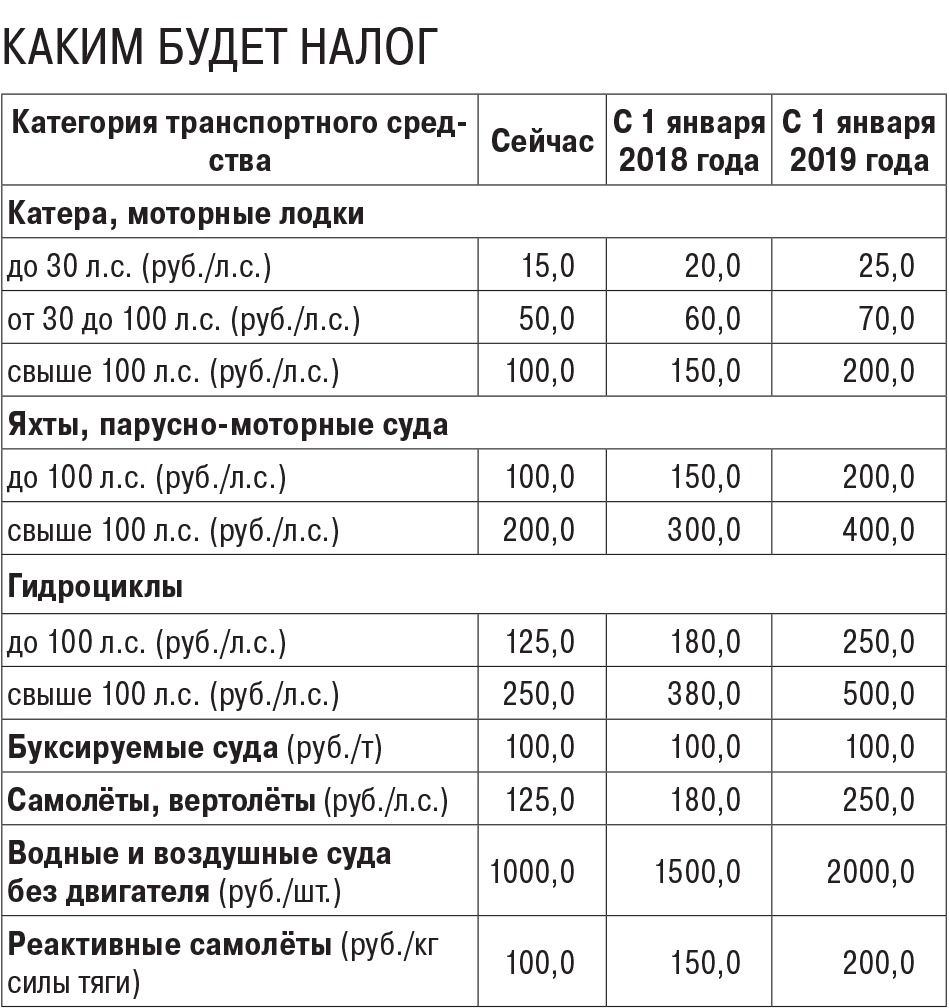

Россияне платят налог за владение транспортом: автомобилем, мотоциклом или мотороллером, автобусом или другой самоходной машиной. Сюда же более редкие виды транспорта: самолеты, вертолеты, теплоходы, яхты, парусные суда и катеры, снегоходы, мотосани и любые другие транспортные средства. Если у вас что-то из этого есть, то каждый год вы будете платить транспортный налог.

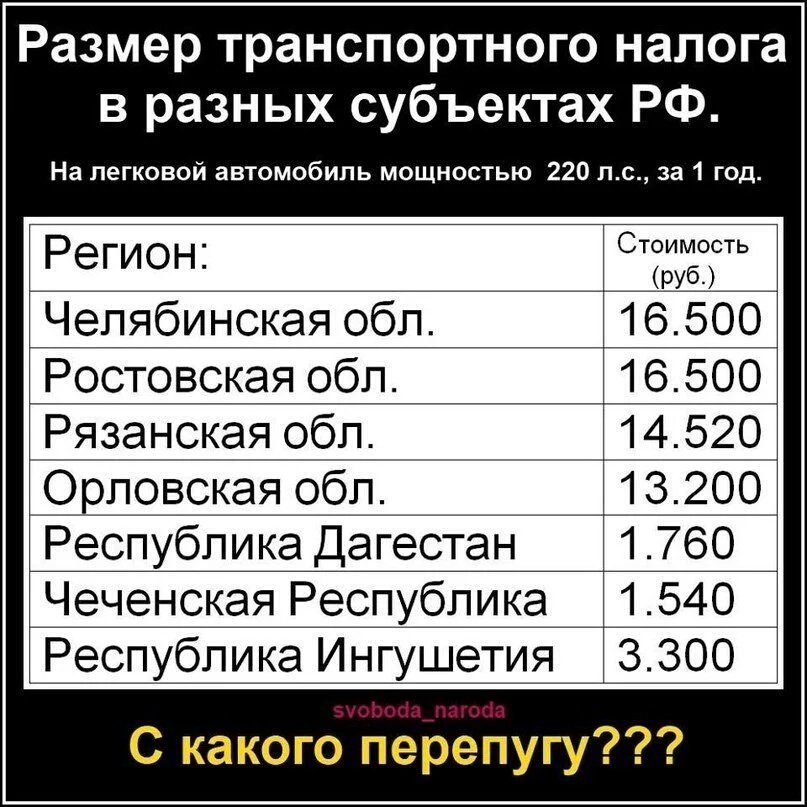

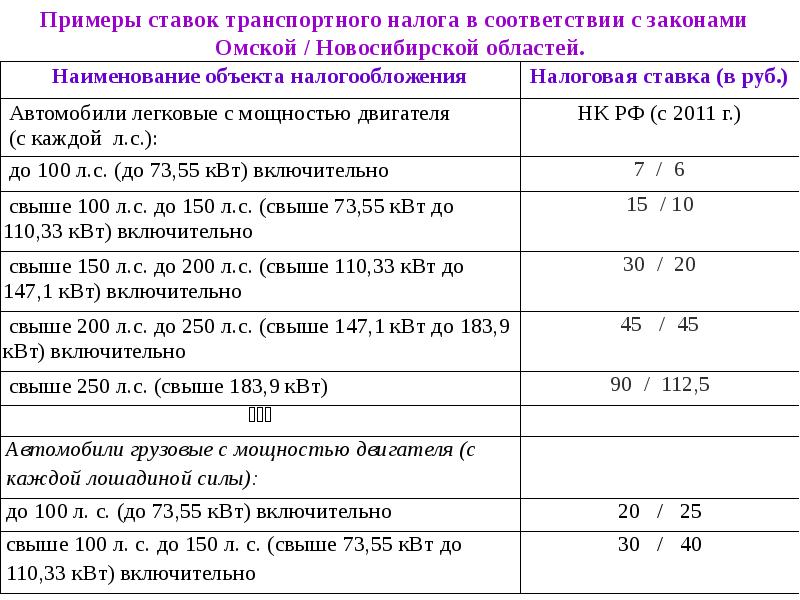

Регионы сами устанавливают налоговую ставку на основе федеральных. Она может зависеть от объема двигателя, вида транспортного средства, вместимости, стоимости и года выпуска.

Если за вами по документам числится транспортное средство, то вы платите за него налог. Даже если вы им не пользуетесь.

Когда платить

Обычно налоговая отправляет уведомление по почте, но бывают случаи, когда уведомление не приходит.

Транспортный налог нужно заплатить до 1 октября. Каждый год вы платите за прошлый: если вы продали машину в конце 2014 года, в 2015 еще будете платить налог.

Проверяйте налоги на http://nalog.ru, а долги по налогам — на gosuslugi.ru.

Как появляется задолженность

Важно понять: налоги — это не то же самое, что налоговая задолженность. И не то же самое, что судебная задолженность.

Налог на имущество

Налоговая служба начислила до 1 ноября. Нужно оплатить до 1 декабря.

Проверить на nalog. ru

ru

Налоговая задолженность

Если не оплатили до 1 декабря, передается в суд.

Проверить и оплатить на gosuslugi.ru

Судебная задолженность

Всегда больше, чем исходный налог. Передается приставам.

Проверить и оплатить на gosuslugi.ru

С момента, когда налоговая начисляет налог, и до 1 октября за вами числятся налоговые начисления. Если вы оплатите их в срок, штрафы и пени вам не грозят. После 1 октября налоговые начисления превращаются в задолженность. На нее уже начисляются пени. Кроме пени налоговая может взыскать штраф — 20% или 40% от суммы налога. Ваша задача — как можно скорее обнаружить и оплатить задолженность.

Если просрочить оплату на полгода, задолженность могут передать в суд. Тогда ее будут взыскивать судебные приставы.

Чем раньше оплатите налог, тем безопаснее и дешевле.

Как проверить и оплатить задолженность

Если вам тоже нужно проверить задолженность, сделайте следующее:

- Зарегистрируйтесь на gosuslugi.ru. Для этого нужны имя, фамилия, номер телефона или адрес электронной почты. Если хотите попробовать новую версию госуслуг — зайдите на gosuslugi.ru;

- Заполните паспортные данные, СНИЛС, ИНН;

- Выберите услугу «Налоговая задолженность» и нажмите кнопку «Получить услугу»;

- Посмотрите результат.

Платить можно в банке или прямо на сайте банковской картой. Комиссии не было. Сейчас то же самое уже можно делать не только на сайте, но и в мобильном приложении.

Комиссии не было. Сейчас то же самое уже можно делать не только на сайте, но и в мобильном приложении.

На форумах часто пишут, что для регистрации на госуслугах нужно идти в Ростелеком или на почту. Это так, если вам нужно оформить паспорт или записать ребенка в детсад. Но для налоговых и судебных задолженностей этого не нужно — просто вводите личные данные, ходить никуда не придется.

Если вам нужно получить более сложные услуги — лучше пройти подтверждение личности. Это проще, чем кажется: достаточно прийти в центр обслуживания (https://esia.gosuslugi.ru/public/ra/) и показать паспорт и СНИЛС. Процедура занимает пять минут, а взамен вы получаете все госуслуги, которые только бывают.

На всякий случай проверьте задолженность прямо сейчас. На это уйдет 5 минут, зато потом не придется платить штрафы.

- Если вы владеете транспортным средством, вы обязаны платить налог.

- Налог нужно было оплатить до 1 октября. Следите за налогом сами на nalog.ru.

- Если не оплатили до 1 октября, проверьте налоговую задолженность на портале госуслуг (gosuslugi.ru).

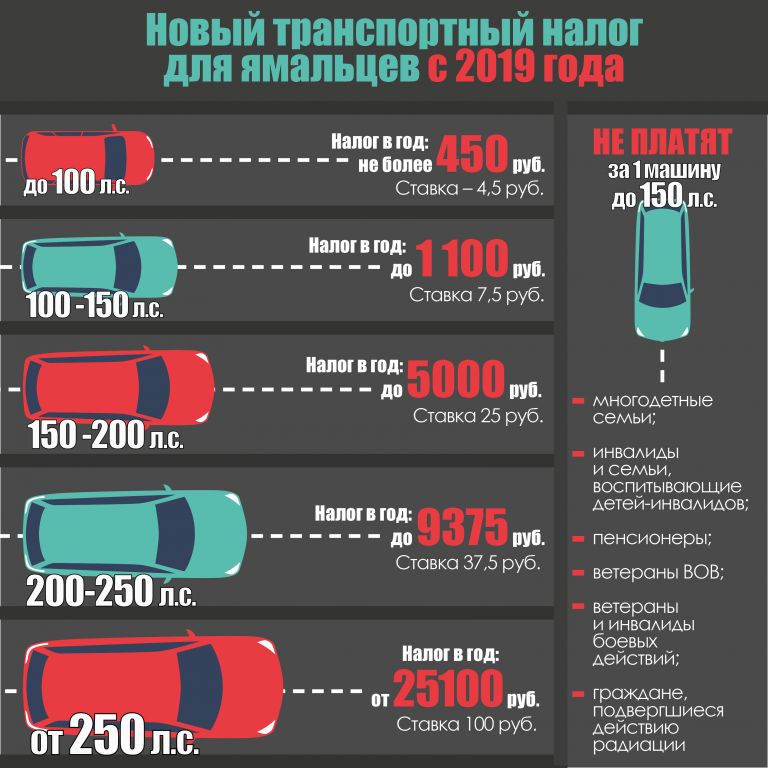

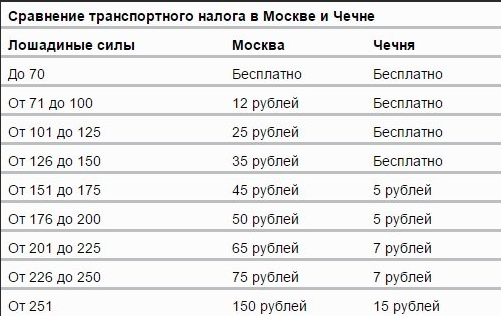

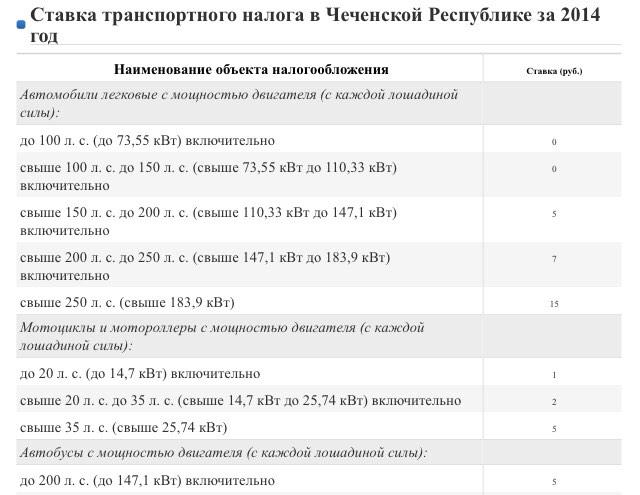

В Госдуме предложили отменить транспортный налог на отечественные машины :: Общество :: РБК

Фото: АГН «Москва»

В Государственной думе предложили отменить транспортный налог на автомобили российских марок в качестве меры поддержки граждан и отечественного автопрома. С такой инициативой выступил депутат от ЛДПР Василий Власов, он направил соответствующее письмо главе Министерства финансов Антону Силуанову, передает «РИА Новости».

С такой инициативой выступил депутат от ЛДПР Василий Власов, он направил соответствующее письмо главе Министерства финансов Антону Силуанову, передает «РИА Новости».В своем обращении депутат указал, что в России больше всего распространены недорогие отечественные автомобили с небольшим объемом двигателя, которые приобретают граждане с невысоким уровнем благосостояния. «Поэтому целесообразно было бы отменить транспортный налог на территории РФ на автомобили отечественных марок», — пояснил Власов.

В Госдуме предложили снизить транспортный налог на 25% в 2020 году

Депутат напомнил, что сейчас размер налога не зависит от интенсивности эксплуатации транспортного средства, однако, как он отметил, многие люди по разным причинам долгое время не могут воспользоваться своим автомобилем. Федоров предложил предоставлять гражданам право на временное приостановление регистрации транспортного средства на срок от шести месяцев со сдачей автономеров на безвозмездное хранение в ГИБДД.

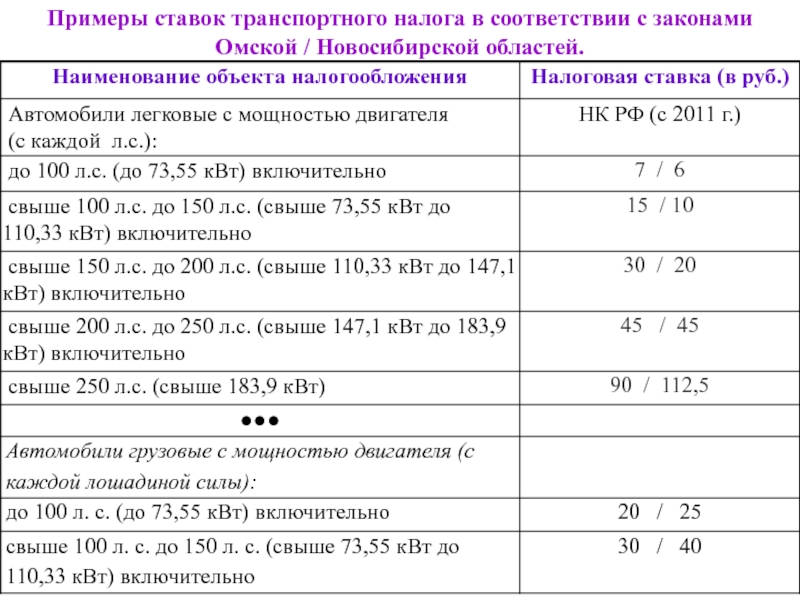

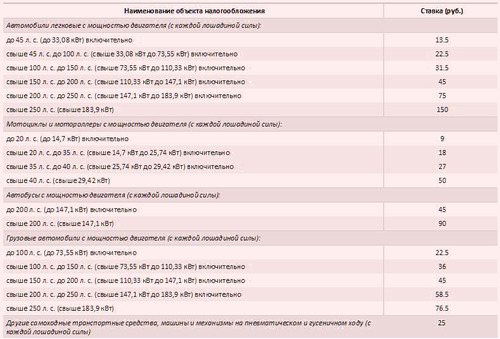

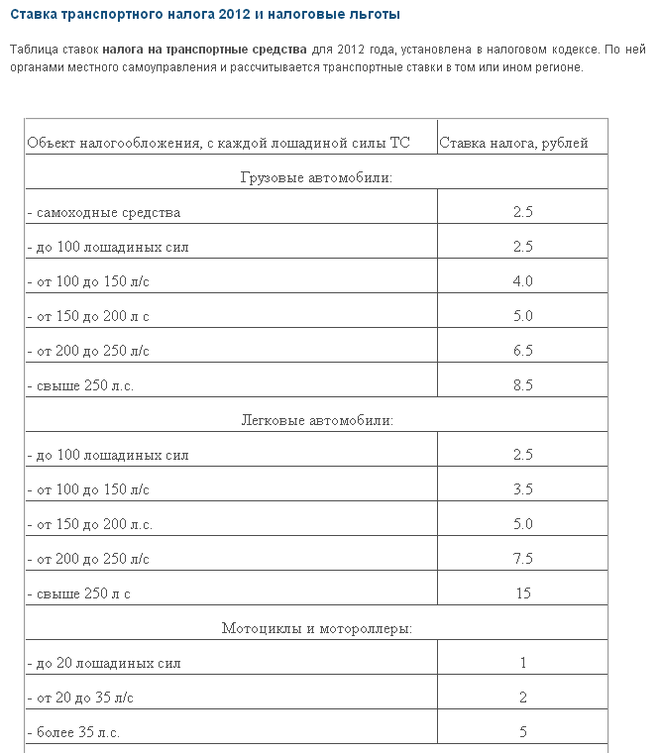

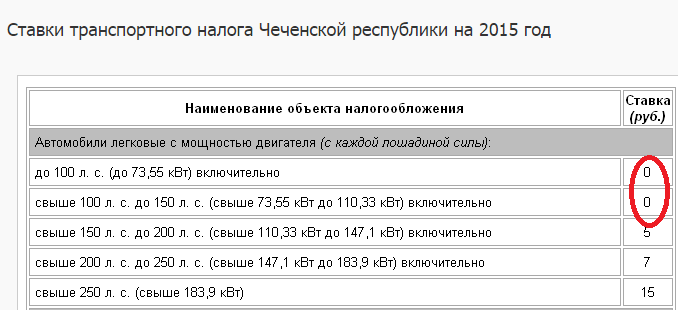

|

Наименование объекта налогообложения |

Налоговая ставка |

|

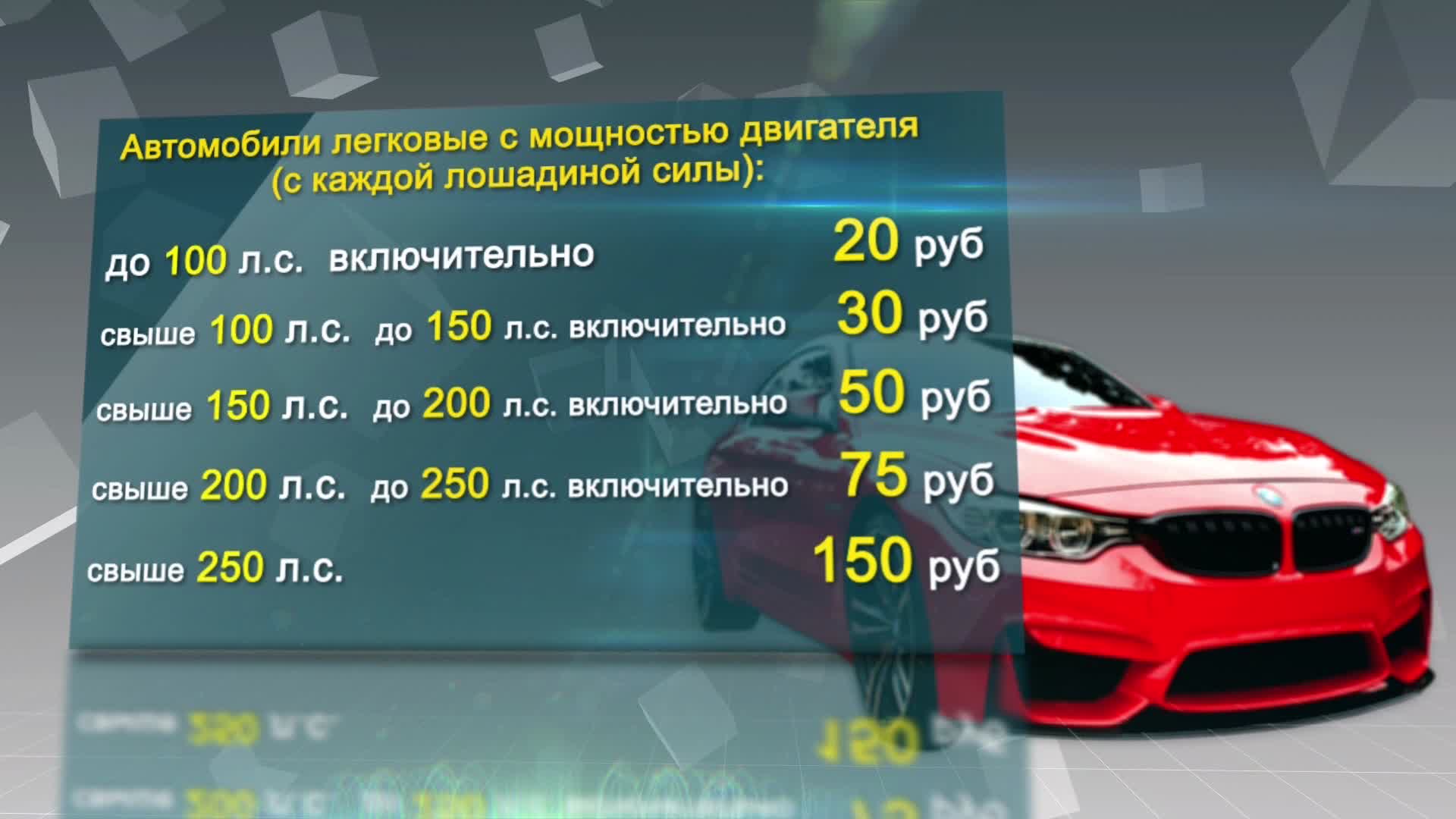

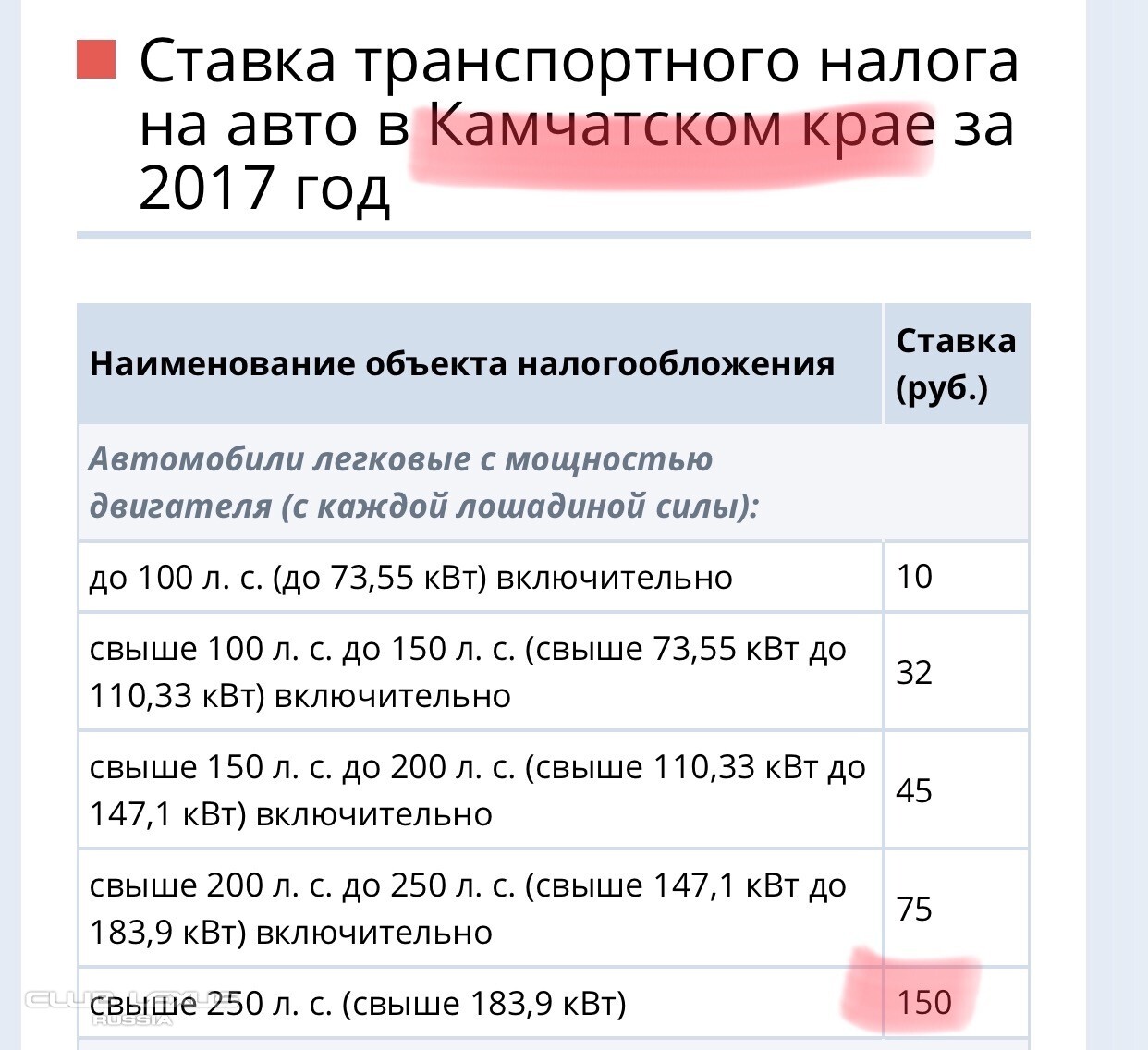

Автомобили легковые c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 100 л. |

21 |

|

до 100 л.с . (до 73,55 кВт) включительно (c года выпуска которых прошло свыше 15 лет) |

15 |

|

свыше 100 л. с . до 150 л.с . (свыше 73,55 кВт до 110,33 кВт) включительно |

30 |

|

свыше 150 л.с. до 200 л.с . (свыше 110,33 кВт до 147,1 кВт) |

45 |

|

свыше 200 л. с. до 250 л.с . (свыше 147,1 кВт до 183,9 кВт) |

75 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

150 |

|

Мотоциклы и мотороллеры c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 20 л. |

8 |

|

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) |

11 |

|

свыше 35 л.с. до 50 л.с . (свыше 25,74 кВт) |

27 |

|

свыше 50 л.с. до 100 л.с . (до 73,55 кВт) |

37 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

50 |

|

Автобусы c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 200 л.с . (до 147,1 кВт) включительно |

42 |

|

свыше 200 л. |

85 |

|

Автомобили грузовые c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 100 л.с . (до 73,55 кВт) включительно |

25 |

|

свыше 100 л. с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) |

40 |

|

свыше 150 л. с . до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

50 |

|

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) |

65 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

85 |

|

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу |

25 |

|

Снегоходы, мотосани c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 50 л. |

25 |

|

свыше 50 л.с. (свыше 36,77 кВт) |

50 |

|

Катера, моторные лодки и другие водные транспортные средства c мощностью двигателя (каждой лошадиной силы): |

|

|

до 100 л.с . (до 73,55 кВт) включительно |

53 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

106 |

|

Яхты и другие парусно-моторные суда c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

106 |

|

свыше 100 л. |

212 |

|

Гидроциклы c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

159 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

287 |

|

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (c каждой регистровой тонны валовой вместимости) |

74 |

|

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (c каждой лошадиной силы) |

106 |

|

Самолеты, имеющие реактивные двигатели (c каждого килограмма силы тяги) |

127 |

|

Другие водные и воздушные транспортные средства, не имеющие двигателей (c единицы транспортного средства) |

1062 |

с.(до 73,55 кВт) включительно (c года выпуска которых прошло до 15 лет включительно)

с.(до 73,55 кВт) включительно (c года выпуска которых прошло до 15 лет включительно) с . (до 14,7 кВт) включительно

с . (до 14,7 кВт) включительно с . (свыше 147,1 кВт)

с . (свыше 147,1 кВт) с. (до 36,77 кВт) включительно

с. (до 36,77 кВт) включительно с. (свыше 73,55 кВт)

с. (свыше 73,55 кВт)Куда ушел мой транспортный налог? Конкретно! — журнал За рулем

Конкретно — его потратили на все.

Материалы по теме

В ноябре 2012 года президент России сформулировал цель, желанную для автовладельцев:

Нужно стремиться, чтобы все перевести в акциз и уходить от транспортного налога. Нужно в этом направлении двигаться: сколько едешь — столько платишь.

К сожалению, движение в этом направлении затормозилось примерно на полдороге. То есть выполнена только первая часть президентской задачи. Акцизы на топливо с тех пор не раз повышались, а транспортный налог счастливо пережил все попытки его отменить, за исключением некоторых частных случаев, о которых ниже.

Что пошло не так?

Материалы по теме

Налог этот направляется не в федеральный, а в региональные бюджеты. Там он сливается с прочими доходами. Затем из «общего котла» средства распределяются в зависимости от насущных нужд региона, что дает региональным властям простор для экономического маневра. Деньги, полученные от автовладельцев, могут быть потрачены на любые цели — от выплаты пособий малоимущим до строительства школ. Отмена налога невыгодна регионам, которые лишились бы части ценных поступлений.

Отмена налога невыгодна регионам, которые лишились бы части ценных поступлений.

Что касается дорог местного значения, то за их состояние отвечает уже не регион, а администрации городских и сельских образований, в бюджеты которых транспортный налог вообще не поступает. Словом, связь между этим налогом и качеством дорог весьма относительная.

Содержанием автомобильных трасс занимаются федеральный и территориальные дорожные фонды. Их деньги как раз запрещается тратить на что-либо. кроме развития дорожной инфраструктуры. Но эти фонды наполняются не транспортным налогом, а другими источниками, прежде всего доходами от акцизов на автомобильное топливо.

Каков выход?

Материалы по теме

Логично, что уже неоднократно возникали предложения отменить транспортный налог, включив его в цену бензина. Многие автолюбители лишь изредка пользуются машиной, а платить сбор им приходится наравне со всеми. К тому же налог сейчас взимается не только с владельцев автомобилей, но также яхт и снегоходов, самолетов и катеров, чей вклад в износ дорожного полотна далеко не очевиден.

Однако к настоящему моменту налог отменен лишь кое-где и кое для кого. Например, в Москве и Московской области от его уплаты освобождены владельцы электрокаров. Такую же льготу имеют жители Ростовской области, если они вместо бензина используют природный газ.

В 2020 году депутаты предприняли несколько попыток отменить налог хотя бы для некоторых категорий транспортных средств. Однако до цели, намеченной президентом, ближе не стало. Правительство считает эту меру нецелесообразной.

Фото: Depositphotos

Транспортный налог: как избежать долгов

23.08.2017

Если вы работаете по найму, вы почти не замечаете, как платите налоги, потому что это делает ваш работодатель. Он отчисляет за вас налог на ваш доход — 13% от зарплаты.

Кроме 13% работодатель платит и другие взносы, которые вам незаметны. Другое дело — транспортный налог. Если вы владеете машиной, платите его сами. Если не сделать этого вовремя, появится задолженность. За нее вам грозит штраф и запрет на выезд за границу.

За нее вам грозит штраф и запрет на выезд за границу.

Россияне платят налог за владение транспортом: автомобилем, мотоциклом или мотороллером, автобусом или другой самоходной машиной. Сюда же относятся более редкие виды транспорта: самолеты, вертолеты, теплоходы, яхты, парусные суда и катеры, снегоходы, мотосани и любые другие транспортные средства. Если у вас что-то из этого есть, то каждый год вы будете платить транспортный налог. Регионы сами устанавливают налоговую ставку на основе федеральных. Она может зависеть от объема двигателя, вида транспортного средства, вместимости, стоимости и года выпуска.

Обычно налоговая отправляет уведомление по почте, но бывают случаи, когда уведомление не приходит. Поэтому, если вы не получили уведомление, это не освобождает от уплаты налога. Если вы собственник недвижимости, следить за налогами — ваша обязанность. Это легко делать через сайт налоговой.

Транспортный налог нужно заплатить до 1 октября. Каждый год вы платите за прошлый: если вы продали машину в конце 2015 года, в 2016 еще будете платить налог. Проверяйте налоги на сайте налоговой службы, а долги по налогам — на портале госуслуг.

Проверяйте налоги на сайте налоговой службы, а долги по налогам — на портале госуслуг.

Если вам нужно проверить задолженность, сделайте следующее:

- Зарегистрируйтесь на портале госуслуг. Для этого нужны имя, фамилия, номер телефона или адрес электронной почты;

- Заполните паспортные данные, СНИЛС, ИНН;

- Выберите услугу «Налоговая задолженность» и нажмите кнопку «Получить услугу»;

- Посмотрите результат.

Платить можно в банке, прямо на сайте или в мобильном приложении банковской картой. Если вам нужно получить более сложные услуги — лучше пройти подтверждение личности. Это проще, чем кажется: достаточно прийти в центр обслуживания и показать паспорт и СНИЛС. Процедура занимает пять минут, а взамен вы получаете все госуслуги, которые только бывают.

Транспортный налог в 2021 году. На что обратить внимание

С 2021 года для налогоплательщиков-организаций введены единые сроки уплаты транспортного налога и авансовых платежей по нему. Так, налог подлежит уплате не позднее 1 марта года, следующего за истекшим налоговым периодом, а авансовые платежи по нему — не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Так, налог подлежит уплате не позднее 1 марта года, следующего за истекшим налоговым периодом, а авансовые платежи по нему — не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Почему так важно обратить внимание на информацию по авансовым платежам? Как отмечено в НК РФ, порядок уплаты налога устанавливают законодательные органы субъектов Российской Федерации1. Также субъекты РФ вправе не устанавливать отчетные периоды2, и организации в таких регионах не платят авансовые платежи по транспортному налогу. Так до 2020 года Закон г. Москвы «О транспортном налоге»3 не устанавливал авансовых платежей для организаций в Москве. Однако, с 2020 года в статью Закона внесены изменения и, начиная с 1 квартала 2021 года организации г. Москвы, у которых есть транспортные средства, обязаны платить транспортный налог ежеквартально4.

Также за налоговый период 2020 года и последующие периоды отменяется обязанность представлять в налоговый орган декларацию по транспортному налогу5. По мнению налоговых органов, это решение поможет снизить издержки бизнеса по подготовке налоговой отчетности и сократит процесс выявления недоимки6.

По мнению налоговых органов, это решение поможет снизить издержки бизнеса по подготовке налоговой отчетности и сократит процесс выявления недоимки6.

Для обеспечения полноты уплаты налога организациям в течение 2021 года будут направляться сообщения об исчисленных налоговыми органами суммах транспортного налога по установленной форме7. Они составляются на основе имеющейся у налогового органа информации, в том числе полученной из госорганов, регистрирующих транспортные средства, а также сведений о заявленных компанией налоговых льготах.

Такие сообщения направляются в следующие сроки:

- не позднее шести месяцев со дня истечения установленного срока уплаты налога за истекший налоговый период;

- не позднее двух месяцев со дня получения налоговым органом информации, влекущей перерасчет налога за предыдущие налоговые периоды;

- не позднее одного месяца со дня получения налоговым органом сведений из ЕГРЮЛ о том, что организация находится в процессе ликвидации.

Сообщение отправляется по ТКС или через личный кабинет налогоплательщика, а если передать этими способами невозможно — направляется по почте заказным письмом или вручается руководителю или представителю организации лично под расписку.

В сообщении налоговые органы отразят сведения об объекте налогообложения, налоговой базе, налоговом периоде, налоговой ставке и сумме исчисленного налога. Если организация не согласна с расчетом инспекции, она вправе подать в ИФНС пояснения или документы, подтверждающие правильность ее варианта.

Рассмотрев возражения, инспекция направит организации ответ по рекомендованной форме8. В зависимости от результата рассмотрения налоговые органы:

- либо уточнят свой расчет и уменьшат сумму налога, если организация докажет, что сумма налога завышена;

- либо выставят организации требование о погашении недоимки, если не примут во внимание возражения организации.

Дать ответ на пояснения или документы налоговые органы обязаны в течение месяца9.

Еще одно нововведение – с 2021 года действует новый порядок исчисления налога в отношении транспортного средства, прекратившего существование в связи с его гибелью или уничтожением. По общему правилу налог исчисляется на основании сведений, которые представляются в ФНС России органами, ведущими государственную регистрацию транспортных средств. Теперь из него сделано исключение для прекративших свое существование объектов: исчисление налога по ним прекращается с первого числа месяца их гибели или уничтожения на основании заявления, представленного налогоплательщиком в налоговый орган.

Чем EY может помочь

- Подготовить расчет транспортного налога и авансовых платежей

- Запросить выписки и сверить данные с налоговым органом

- Проверить правильность расчета транспортного налога налоговыми органами

- Помочь в подготовке пояснений, подтверждающих правильность расчета налога организацией

Авторы:

Елена Серкова

Лариса Горбунова

Транспортный налог: как избежать долгов

Транспортный налог: как избежать долгов

Если вы работаете по найму, вы почти не замечаете, как платите налоги, потому что это делает ваш работодатель. Он отчисляет за вас налог на ваш доход — 13% от зарплаты. На руки вы получаете «чистый» доход — уже с учетом налогов, которые за вас заплатил работодатель. Кроме 13% работодатель платит и другие взносы, которые вам незаметны.

Он отчисляет за вас налог на ваш доход — 13% от зарплаты. На руки вы получаете «чистый» доход — уже с учетом налогов, которые за вас заплатил работодатель. Кроме 13% работодатель платит и другие взносы, которые вам незаметны.

Другое дело — транспортный налог. Если вы владеете машиной, платите его сами. Если не сделать этого вовремя, появится задолженность. За нее вам грозит штраф и запрет на выезд за границу. Но если вовремя заметить задолженность, все обойдется.

В этой статье мы расскажем, что такое транспортный налог, как он становится просроченными и превращается в судебную задолженность, а также как быстро с этим справиться.

Транспортный налог

Россияне платят налог за владение транспортом: автомобилем, мотоциклом или мотороллером, автобусом или другой самоходной машиной. Сюда же более редкие виды транспорта: самолеты, вертолеты, теплоходы, яхты, парусные суда и катеры, снегоходы, мотосани и любые другие транспортные средства. Если у вас что-то из этого есть, то каждый год вы будете платить транспортный налог.

Если у вас что-то из этого есть, то каждый год вы будете платить транспортный налог.

Регионы сами устанавливают налоговую ставку на основе федеральных. Она может зависеть от объема двигателя, вида транспортного средства, вместимости, стоимости и года выпуска.

Если за вами по документам числится транспортное средство, то вы платите за него налог. Даже если вы им не пользуетесь.

Когда платить

Обычно налоговая отправляет уведомление по почте, но бывают случаи, когда уведомление не приходит. Поэтому, если вы не получили уведомление, это не освобождает от уплаты налога. Если вы собственник недвижимости, следить за налогами — ваша обязанность. Это легко делать через сайт налоговой.

Транспортный налог нужно заплатить до 1 октября. Каждый год вы платите за прошлый: если вы продали машину в конце 2014 года, в 2015 еще будете платить налог.

Проверяйте налоги на http://nalog.ru, а долги по налогам — на gosuslugi. ru.

ru.

Как появляется задолженность

Важно понять: налоги — это не то же самое, что налоговая задолженность. И не то же самое, что судебная задолженность.

Налог на имущество

Налоговая служба начислила до 1 ноября. Нужно оплатить до 1 декабря.

Проверить на nalog.ru

Налоговая задолженность

Если не оплатили до 1 декабря, передается в суд.

Проверить и оплатить на gosuslugi.ru

Судебная задолженность

Всегда больше, чем исходный налог. Передается приставам.

Проверить и оплатить на gosuslugi.ru

С момента, когда налоговая начисляет налог, и до 1 октября за вами числятся налоговые начисления. Если вы оплатите их в срок, штрафы и пени вам не грозят. После 1 октября налоговые начисления превращаются в задолженность. На нее уже начисляются пени. Кроме пени налоговая может взыскать штраф — 20% или 40% от суммы налога. Ваша задача — как можно скорее обнаружить и оплатить задолженность.

Кроме пени налоговая может взыскать штраф — 20% или 40% от суммы налога. Ваша задача — как можно скорее обнаружить и оплатить задолженность.

Если просрочить оплату на полгода, задолженность могут передать в суд. Тогда ее будут взыскивать судебные приставы.

Чем раньше оплатите налог, тем безопаснее и дешевле.

Как проверить и оплатить задолженность

Если вам тоже нужно проверить задолженность, сделайте следующее:

- Зарегистрируйтесь на gosuslugi.ru. Для этого нужны имя, фамилия, номер телефона или адрес электронной почты. Если хотите попробовать новую версию госуслуг — зайдите на gosuslugi.ru;

- Заполните паспортные данные, СНИЛС, ИНН;

- Выберите услугу «Налоговая задолженность» и нажмите кнопку «Получить услугу»;

- Посмотрите результат.

Платить можно в банке или прямо на сайте банковской картой. Комиссии не было. Сейчас то же самое уже можно делать не только на сайте, но и в мобильном приложении.

На форумах часто пишут, что для регистрации на госуслугах нужно идти в Ростелеком или на почту. Это так, если вам нужно оформить паспорт или записать ребенка в детсад. Но для налоговых и судебных задолженностей этого не нужно — просто вводите личные данные, ходить никуда не придется.

Если вам нужно получить более сложные услуги — лучше пройти подтверждение личности. Это проще, чем кажется: достаточно прийти в центр обслуживания (https://esia.gosuslugi.ru/public/ra/) и показать паспорт и СНИЛС. Процедура занимает пять минут, а взамен вы получаете все госуслуги, которые только бывают.

На всякий случай проверьте задолженность прямо сейчас. На это уйдет 5 минут, зато потом не придется платить штрафы.

- Если вы владеете транспортным средством, вы обязаны платить налог.

- Налог нужно было оплатить до 1 октября. Следите за налогом сами на nalog.ru.

- Если не оплатили до 1 октября, проверьте налоговую задолженность на портале госуслуг (gosuslugi. ru).

- Вместе с налоговой проверьте судебную задолженность. И оплатите прямо на портале, если она есть.

ru).

ru).Налог

VMT: два штата взимают с некоторых водителей пошлины за милю. Еще хочу попробовать.

Брюс Старр сразу заметил проблему: автомобили с водородным двигателем, которые General Motors демонстрировала на территории Капитолия Орегона, не нуждались в газе. И если бы им не был нужен газ, водители не платили бы налоги на газ, которые финансируют дороги штата.

Это был 2001 год, и проблема казалась неотложной. GM предсказал, что автомобили появятся на рынке через несколько лет. Старр, в то время представитель штата от республиканцев, создал рабочую группу, чтобы выяснить будущее финансирования транспорта.

«Нет ни одной асфальтовой феи, которая ночью разбрызгивает асфальт на наших дорогах», — сказал он недавно.

Повсеместного производства автомобилей с водородным двигателем так и не произошло, но GM при поддержке администрации Байдена рассматривает полностью электрический парк автомобилей к 2035 году. Это заставляет законодателей в столицах штатов по всей стране и в Вашингтоне все чаще сталкиваться с вопросом, волновавшим Старра два десятилетия назад.

Это заставляет законодателей в столицах штатов по всей стране и в Вашингтоне все чаще сталкиваться с вопросом, волновавшим Старра два десятилетия назад.

Многие остановились на ответе: взимать с водителей пенни или два за каждую милю за рулем.Но хотя такая система принесла бы налоги на дороги, она также создала бы новый набор препятствий.

Лидируют штаты: Орегон и Юта запускают первые программы, а несколько других запускают пилотные проекты для тестирования технологий и получения общественной поддержки. Такой подход пользуется поддержкой обеих партий в Вашингтоне, и министр транспорта Пит Буттигиг заявил о своей открытости.

Но существующие программы работают в небольшом масштабе, и национальная система будет означать отслеживание миллионов транспортных средств.Сторонники настаивают на быстром принятии предложений по поддержанию финансирования разрушающейся инфраструктуры страны, в то время как противники, в том числе защитники окружающей среды, утверждают, что переход преждевременен в то время, когда электромобили — это лишь часть автомобилей на дороге. По их словам, новые сборы также замедлят их внедрение.

По их словам, новые сборы также замедлят их внедрение.

[Автомобильная промышленность заглядывает в будущее электричества и видит впереди препятствия]

Целевая группа Орегона поставила штат в авангарде нового подхода, известного как сбор с пользователей дорог или налог на пробег транспортных средств (VMT).Штат запустил добровольную программу в 2015 году. Законодатели в Салеме рассматривают законопроект, который сделает программу обязательной для новых транспортных средств с рейтингом экономии топлива 30 миль на галлон или выше, начиная с 2026 года.

Представитель штата Джон Лайвли (D. ), спонсор законопроекта, сказал, что государство продемонстрировало, что программа может работать и что пора сделать следующий шаг.

«Если мы не установим точную дату, мы никогда не доберемся до нее», — сказал он.

Программа штата Юта была запущена в прошлом году, и в нее было зачислено больше водителей, чем в штате Орегон.В этом году дюжина штатов рассматривает законопроект об обновлении, запуске или изучении программ, в том числе Калифорния, где губернатор хочет прекратить продажи автомобилей с бензиновым двигателем к 2035 году, и Вайоминг.

«Мы в самом начале, в самом начале ощутимого перехода к этому сейчас», — сказал Дуглас Шинкль, директор транспортного проекта Национальной конференции законодательных собраний штатов. «Здесь много ощутимого волнения».

На федеральном уровне идея обложения налогом пробега получила поддержку обеих сторон, поскольку лидеры обещают вливание расходов на транспортную инфраструктуру, даже несмотря на то, что законодатели расходятся во мнениях по поводу того, как платить по счетам.

Федеральное правительство выделило десятки миллионов долларов в виде грантов для поддержки проектов штата по изучению программ налогообложения на основе пробега. Законопроект, принятый Палатой представителей в прошлом году, предусматривал создание национальной экспериментальной программы налогообложения транспортных средств с пробегом на несколько миль, и комитет Сената одобрил эту идею. По словам пресс-секретаря, Федеральное управление шоссейных дорог начинает изучать, как могла бы работать пилотная программа.

Продажи электромобилей составляют около 2 процентов годовых продаж новых автомобилей, и по некоторым прогнозам эта цифра будет быстро расти.

[штаты Восточного побережья хотят облагать налогом поездки водителей, а не их бензин]

Федеральный налог на газ в размере 18,4 цента в последний раз поднимался в 1993 году. К 2008 году Конгресс переводил другие деньги в Целевой фонд автомобильных дорог, чтобы восполнить дефицит .

Налог на газ принес около 26 миллиардов долларов, а налог на дизельное топливо — еще 10 миллиардов долларов в 2019 году, до того как пандемия коронавируса снизила количество километров, которые преодолели американцы. Бюджетное управление Конгресса в мае прогнозировало, что поступления от налогов на газ будут снижаться примерно на 1 процент в год, поскольку экономия топлива улучшится, а рост количества пройденных миль замедлится.В то же время он прогнозировал, что расходы на транспорт будут расти вместе с инфляцией, в результате чего дорожный фонд будет все больше не сбалансирован.

Член палаты представителей Сэм Грейвс (республиканец), главный республиканец в транспортном комитете палаты представителей, сказал, что переход на многоразовый налог может произойти быстро, чтобы укрепить финансирование национальной инфраструктуры.

Зарядная станция для электромобилей в прошлом месяце возле Музея науки Вирджинии в Ричмонде. (Стив Хелбер / AP)«Доверительный фонд разоряется, — сказал он.«Мы должны что-то делать. Продолжать использовать эту банку в будущем — это абсолютно неправильный подход ».

Препятствия на пути к запуску новой системы значительны, начиная с того, как собирать налог.

Налог на бензин взимать дешево, он взимается с небольшого числа оптовых торговцев, а не с клиентов, в то время как налогообложение пробега потребует отслеживания миллионов водителей. Федеральное управление шоссейных дорог оценило сборы в размере от 5 до 18 процентов дохода, получаемого программами.

Опросы водителей, участвующих в пилотных программах, выявили, что вопросы конфиденциальности и безопасности данных являются главными проблемами. Многие защитники окружающей среды также выступают против, говоря, что налогообложение бензина также является эффективным налогом на выбросы углекислого газа. В соответствии с системой пробега, автомобили с самым высоким уровнем выбросов получают налоговые льготы.

Многие защитники окружающей среды также выступают против, говоря, что налогообложение бензина также является эффективным налогом на выбросы углекислого газа. В соответствии с системой пробега, автомобили с самым высоким уровнем выбросов получают налоговые льготы.

Макс Баумхефнер, юрист Совета по защите природных ресурсов, сказал там, что нет оснований полагать, что налог на газ в корне нарушен и что его недостатки можно преодолеть, индексируя его с учетом показателей инфляции и топливной эффективности.

«Более 30 штатов за последнее десятилетие тем или иным образом повысили или реформировали свои налоги на газ», — сказал Баумхефнер. «Это непросто, но мы делаем это постоянно».

Защитники окружающей среды выступили против законопроекта в штате Юта, призванного побудить больше водителей подписаться на программу начисления миль. Это подняло бы фиксированные сборы на электромобили до самого высокого уровня в стране и дало бы водителям возможность избежать их, решив вместо этого платить за милю.![]()

«Электромобили — это не проблема», — сказал Ник Скоу из Western Resource Advocates, который защищает экологические проблемы в семи западных штатах.«Это действительно огромные драконовские сборы».

Представитель штата Юта Джефф Стенквист (справа) признал наличие конкурирующих проблем, но сказал, что государственная плата за использование дорог уже столкнулась с серьезными политическими проблемами, и что ожидание только усугубит проблему. Он сказал, что государству необходимо предоставить водителям финансовый стимул платить за мили.

«Будет легче, если мы сделаем это сейчас, когда рынок небольшой, чем когда он растет», — сказал он.

Законопроект был выдвинут на голосование комитета, но не прошел на заседании Дома Юты.Рассматриваемый в Миннесоте законопроект включает гибридную систему с оплатой, взвешенной с учетом топливной эффективности.

[Шатаясь из-за потери доходов от налога на газ во время пандемии, штаты отложили проекты на миллиарды долларов]

Лайвли, законодатель штата Орегон, сказал, что экологические возражения должны быть устранены, но не должны быть причиной для торможения развертывания государственная система.

Должностные лица в Орегоне говорят, что возражения можно преодолеть, поскольку общественность все больше знакомится с новыми системами, а исследования опровергают опасения, что некоторые водители, особенно в сельской местности, пострадают в непропорционально большой степени.

У участников штата есть три способа зарегистрироваться: две частные системы и одна, управляемая Департаментом транспорта штата. Частные компании отправляют водителям устройство, которое регистрирует, где и сколько они водят, или извлекают данные непосредственно из транспортных средств. Затем они рассылают счета и передают выручку государству. Водителям возмещаются налоги на газ, которые они платят на заправочной станции.

Компании хранят данные водителей в течение 30 дней, и у участников есть варианты, которые включают отказ от предоставления информации о своем местонахождении.

Нейт Брайер, исполнительный вице-президент Azuga, одной из компаний, работающих по программе штата Орегон, сказал, что технология, которая в настоящее время обслуживает несколько сотен автомобилей, скоро будет готова для миллионов.

«Могу я сегодня? Нет, — сказал Брайер. «Могу я с небольшой инженерией и переделкой? Да.»

Налоговая ставка штата Орегон в размере 1,8 цента за милю эквивалентна 36-процентному налогу на бензин, уплачиваемому транспортным средством, которое проезжает 20 миль за галлон. Кто-то, проезжающий около 11500 миль в год, заплатит около 207 долларов.Это заставляет владельцев гибридов платить больше, чем они бы в противном случае. Это было бы неплохо для водителей больших внедорожников или пикапов, но в 2019 году законодательный орган ограничил регистрацию новых транспортных средств теми, которые проезжают не менее 20 миль на галлон.

Мишель Годфри, пресс-секретарь программы штата Орегон, сказала, что, несмотря на смещение налогового бремени на автомобили с наиболее экономичным расходом топлива, водители восприняли эту идею, когда разъясняется необходимость финансирования строительства и технического обслуживания.

«В этом вся суть нашей работы», — сказала она.

[Пока Байден принимает членов Палаты представителей для обсуждения инфраструктуры, ключевой депутат предлагает план по сбору средств]

Буттиджиг, который в качестве кандидата в президенты говорил о подходе, основанном на пробеге, недавно сказал, что Конгресс взвешивает свои варианты финансирования расходов на инфраструктуру не поддерживал какой-либо конкретный метод. Но если законодатели сохранят приверженность идее о том, что водители платят за дороги, как сказал Буттиджиг на виртуальной встрече государственных должностных лиц шоссе в прошлом месяце, это означает, что потребуется налог на пробег.

Но если законодатели сохранят приверженность идее о том, что водители платят за дороги, как сказал Буттиджиг на виртуальной встрече государственных должностных лиц шоссе в прошлом месяце, это означает, что потребуется налог на пробег.

«Мы знаем, что налог на газ в любом случае не является долгосрочным решением, учитывая то, что происходит с экономией топлива и электрификацией, поэтому я не думаю, что энергия будет в Вашингтоне именно там», — сказал он.

Нэнси Сингер, пресс-секретарь Федерального управления шоссейных дорог, сказала, что исследование агентства будет направлено на то, чтобы увидеть, «как потенциальная национальная пилотная система оплаты за пробег может быть реализована, если вообще будет реализована».

Пилотная программа, изложенная в законопроекте Палаты представителей, была разработана для получения примерно тех же доходов, что и существующий налог на газ.Но, в конечном итоге, иметь больше денег, которые можно потратить на инфраструктуру, означало бы просить водителей платить больше.

Билл Салливан, исполнительный вице-президент по защите интересов Американской ассоциации грузчиков, сказал, что, если эта идея и дальше будет получать поддержку на федеральном уровне, он может увидеть возникновение разногласий. Группа Салливана поддерживает повышение налога на газ перед тем, как перейти к новому способу сбора денег, но эта идея не находит поддержки в Конгрессе.

«У VMT есть одно преимущество, — сказал он, — а именно то, что это не налог на газ.”

Налог с продаж для транспортной отрасли

Когда речь заходит о государственном налоге с продаж, при транспортировке людей и товаров часто учитываются разные соображения. Налог с продаж взимается с одних товаров, но не с других. Краткое изложение, приведенное ниже, охватывает некоторые из наиболее типичных товаров в общей коммерции, связанной с транспортной отраслью.

Вопросы налога с продаж на перевозки

Услуги по перевозке пассажиров

Компаниям, оказывающим услуги в транспортной отрасли, предоставляется ряд льготных налоговых льгот. Одно из них — специальное освобождение, связанное с пассажирскими перевозками. Услуги пассажирских перевозок доставляют людей в места. Согласно законам Миннесоты 297B.03 и 297A.90 сборы, взимаемые с транспортных пассажиров, не облагаются налогом с продаж Миннесоты.

Одно из них — специальное освобождение, связанное с пассажирскими перевозками. Услуги пассажирских перевозок доставляют людей в места. Согласно законам Миннесоты 297B.03 и 297A.90 сборы, взимаемые с транспортных пассажиров, не облагаются налогом с продаж Миннесоты.

Лицо, занимающееся наемной перевозкой пассажиров автомобильным транспортом, может зарегистрироваться в качестве продавца, однако доступно освобождение, ограничивающее их потенциальную подверженность налогу с продаж.

Примеры исключений для пассажирских перевозок включают следующее:

- Самолет

- Автобус

- Паром

- Трамвай

- Лимузин

- Такси и услуги совместного использования

- Поезд

Парковка и транспортные услуги

Когда парковка и транспортные услуги продаются вместе за одну комбинированную плату, вся продажа подлежит обложению налогом с продаж, даже если транспортировка сама по себе не облагается налогом. При совместной продаже транспортные услуги облагаются налогом, поскольку они необходимы для завершения продажи услуги парковки.

При совместной продаже транспортные услуги облагаются налогом, поскольку они необходимы для завершения продажи услуги парковки.

Common Carrier Services

Обычные перевозчики нанимаются для перевозки товаров из пункта A в пункт B. Сборы, взимаемые за предоставление этих услуг, как правило, не облагаются налогом. Обычные перевозчики часто перевозят грузы по воздуху, на корабле, с прицепом, поездом и / или грузовиком. Однако транспортировка заполнителей (например, гравия, бетона, асфальта и т. Д.) Может по-прежнему иметь последствия для налога с продаж.

Стоимость доставки

Стоимость доставки — это плата продавца за подготовку и доставку личного имущества или услуг в место, указанное покупателем, включая, помимо прочего, транспортировку, отгрузку, почтовые расходы, обработку, упаковку и упаковку.

Если продаваемый товар облагается налогом, то расходы продавца на его доставку также будут облагаться налогом. Стоимость доставки является частью продажной цены товара, даже если она указана отдельно. Услуги по доставке, предоставленные и выставленные третьим лицом, не облагаются налогом, за исключением доставки заполнителей или бетонных блоков.

Услуги по доставке, предоставленные и выставленные третьим лицом, не облагаются налогом, за исключением доставки заполнителей или бетонных блоков.

Транспорт является ключевым направлением деятельности Smith Schafer на протяжении более 45 лет. Для получения дополнительной информации о налоговых стратегиях, которые могут принести пользу вашему транспортному бизнесу, обратитесь в транспортную группу Smith Schafer. Мы с нетерпением ждем встречи с вами в ближайшее время.

Определение транспортных расходов

Что такое транспортные расходы?

Термин «транспортные расходы» относится к конкретным расходам, понесенным работником или самозанятым налогоплательщиком, который путешествует с деловыми целями.Транспортные расходы — это подмножество командировочных расходов, которые включают все расходы, связанные с деловыми поездками, такие как проезд на такси, топливо, плата за парковку, проживание, питание, чаевые, уборку, доставку и телефонные расходы, которые сотрудники могут понести и потребовать возмещения. от своих работодателей. Некоторые транспортные расходы могут подлежать вычету из налоговой декларации сотрудника.

от своих работодателей. Некоторые транспортные расходы могут подлежать вычету из налоговой декларации сотрудника.

Ключевые выводы

- Транспортные расходы — это подмножество командировочных расходов, которые относятся к стоимости деловых перевозок на автомобиле, самолете, поезде и т. Д.

- Расходы на топливо, парковку, проживание, питание и телефонные разговоры, понесенные сотрудниками, могут быть заявлены как транспортные расходы.

- Эти расходы могут быть вычтены для налоговых целей при соблюдении соответствующих ограничений и правил.

Как работают транспортные расходы

Транспортные расходы — это любые расходы, связанные с командировкой сотрудников компании. Сотрудник, который отправляется в командировку, обычно может требовать расходы на поездку, гостиницу, питание и любые другие связанные расходы в качестве транспортных расходов.Эти расходы могут также включать расходы, связанные с поездкой на временное рабочее место из дома при некоторых обстоятельствах. Например, сотрудник, чья область командировки не ограничивается налоговым домом, как правило, может требовать оплату этой поездки в качестве транспортных расходов.

Например, сотрудник, чья область командировки не ограничивается налоговым домом, как правило, может требовать оплату этой поездки в качестве транспортных расходов.

Однако эти расходы уже по размеру. Они относятся только к использованию или стоимости обслуживания автомобиля, используемого для бизнеса или транспортировки по железной дороге, воздуху, автобусу, такси или любым другим транспортным средством для деловых целей. Эти расходы могут также относиться к вычетам для юридических и индивидуальных предпринимателей при подаче налоговых деклараций.Однако поездка в офис и обратно не считается транспортными расходами.

Стоимость проезда не считается вычетом транспортных расходов.

Транспортные расходы могут подлежать налоговым вычетам только в том случае, если они напрямую связаны с основным бизнесом, на который работает физическое лицо. Например, если путешественник работает в одном бизнесе или торговле на одном или нескольких постоянных рабочих местах, которые находятся вдали от дома, например, на стройке, это считается транспортными расходами. Точно так же, если у путешественника нет установленного рабочего места, но он в основном работает в том же мегаполисе, в котором он живет, он может потребовать командировочные расходы, если он поедет на место работы за пределами своей городской зоны. С другой стороны, требование о транспортных расходах, когда вы фактически не совершали никаких деловых поездок, не допускается и может рассматриваться как форма налогового мошенничества.

Точно так же, если у путешественника нет установленного рабочего места, но он в основном работает в том же мегаполисе, в котором он живет, он может потребовать командировочные расходы, если он поедет на место работы за пределами своей городской зоны. С другой стороны, требование о транспортных расходах, когда вы фактически не совершали никаких деловых поездок, не допускается и может рассматриваться как форма налогового мошенничества.

Налогоплательщики должны вести хороший учет, чтобы требовать возмещения командировочных расходов. Квитанции и другие доказательства должны быть представлены при требовании возмещения связанных с поездкой расходов или расходов, не подлежащих налогообложению.

Особые соображения

Согласно Налоговой службе США, командировочные или транспортные расходы определяются как «… обычные и необходимые расходы на выезд из дома по делам, профессии или работе». Кроме того, он определяет «выезд из дома» как обязанности, которые «… требуют, чтобы вы находились вдали от общей зоны вашего налогового дома значительно дольше, чем обычный рабочий день, и вам нужно спать или отдыхать, чтобы соответствовать требованиям работа вдали от дома. »

»

IRS предоставляет рекомендации по транспортным расходам, вычету, амортизации, условиям, исключениям, ставкам возмещения и многому другому в Публикации 463. Публикация устанавливает ставку возмещения за милю для использования вашего личного автомобиля для бизнеса. Путешественники, которые используют свои автомобили для работы, могут потребовать 57,5 центов за милю в 2020 налоговом году. Это меньше 58 центов, допущенных к 2019 году. Определенная IRS ставка, рассматриваемая как амортизация для стандартного коммерческого пробега, составляет 27 центов по состоянию на январь.1, 2020.

транспортных налогов для многократных поездок на JSTOR

Abstract Рассматривается перегружаемая городская транспортная система, в которой автомобили и автобусы используются для поездок на работу и обратно. Поездки на работу — это строгое дополнение к налогооблагаемой рабочей силе. Оптимальная налоговая структура для получения заданной суммы государственных доходов исследуется для случаев, когда дифференциация транспортных сборов между целями поездки возможна и невозможна.![]() Применение к бельгийской городской среде показывает, что оптимальная дифференциация дорожных сборов приводит к значительному повышению эффективности.Без дифференциации реформа транспортных налогов дает существенные выгоды только тогда, когда можно снизить налог на рабочую силу.

Применение к бельгийской городской среде показывает, что оптимальная дифференциация дорожных сборов приводит к значительному повышению эффективности.Без дифференциации реформа транспортных налогов дает существенные выгоды только тогда, когда можно снизить налог на рабочую силу.

Скандинавский экономический журнал, который впервые появился в 1899 году как Ekonomisk Tidskrift и существует уже 108 лет, публикует исследования высочайшего научного качества, подготовленные скандинавскими и международными участниками во всех областях экономики. Он предлагает статьи и эмпирические исследования по экономической теории и политике, ежегодные всесторонние обзоры вклада в экономику лауреатов Премии Альфреда Нобеля в области экономики, а также специальные выпуски по ключевым темам экономики.

Информация для издателя Wiley — глобальный поставщик контента и решений для рабочих процессов с поддержкой контента в областях научных, технических, медицинских и научных исследований; профессиональное развитие; и образование. Наши основные направления деятельности производят научные, технические, медицинские и научные журналы, справочники, книги, услуги баз данных и рекламу; профессиональные книги, продукты по подписке, услуги по сертификации и обучению и онлайн-приложения; образовательный контент и услуги, включая интегрированные онлайн-ресурсы для преподавания и обучения для студентов и аспирантов, а также для учащихся на протяжении всей жизни.Основанная в 1807 году компания John Wiley & Sons, Inc. уже более 200 лет является ценным источником информации и понимания, помогая людям во всем мире удовлетворять свои потребности и воплощать в жизнь их чаяния. Wiley опубликовал работы более 450 лауреатов Нобелевской премии во всех категориях: литература, экономика, физиология и медицина, физика, химия и мир. Wiley поддерживает партнерские отношения со многими ведущими мировыми сообществами и ежегодно издает более 1500 рецензируемых журналов и более 1500 новых книг в печатном виде и в Интернете, а также базы данных, основные справочные материалы и лабораторные протоколы по предметам STMS.

Наши основные направления деятельности производят научные, технические, медицинские и научные журналы, справочники, книги, услуги баз данных и рекламу; профессиональные книги, продукты по подписке, услуги по сертификации и обучению и онлайн-приложения; образовательный контент и услуги, включая интегрированные онлайн-ресурсы для преподавания и обучения для студентов и аспирантов, а также для учащихся на протяжении всей жизни.Основанная в 1807 году компания John Wiley & Sons, Inc. уже более 200 лет является ценным источником информации и понимания, помогая людям во всем мире удовлетворять свои потребности и воплощать в жизнь их чаяния. Wiley опубликовал работы более 450 лауреатов Нобелевской премии во всех категориях: литература, экономика, физиология и медицина, физика, химия и мир. Wiley поддерживает партнерские отношения со многими ведущими мировыми сообществами и ежегодно издает более 1500 рецензируемых журналов и более 1500 новых книг в печатном виде и в Интернете, а также базы данных, основные справочные материалы и лабораторные протоколы по предметам STMS. Благодаря растущему предложению открытого доступа, Wiley стремится к максимально широкому распространению и доступу к публикуемому контенту, а также поддерживает все устойчивые модели доступа. Наша онлайн-платформа, Wiley Online Library (wileyonlinelibrary.com), является одной из самых обширных в мире междисциплинарных коллекций онлайн-ресурсов, охватывающих жизнь, здоровье, социальные и физические науки и гуманитарные науки.

Благодаря растущему предложению открытого доступа, Wiley стремится к максимально широкому распространению и доступу к публикуемому контенту, а также поддерживает все устойчивые модели доступа. Наша онлайн-платформа, Wiley Online Library (wileyonlinelibrary.com), является одной из самых обширных в мире междисциплинарных коллекций онлайн-ресурсов, охватывающих жизнь, здоровье, социальные и физические науки и гуманитарные науки.

Какие транспортные расходы вычитаются из моей федеральной налоговой декларации? | Финансы

Автор: LD Withaar | Рецензент: Алисия Бодин, сертифицированный главный финансовый тренер Ramsey Solutions | Обновлено 6 марта 2019 г.

Транспортные расходы, подлежащие вычету, подразделяются на четыре основные категории: деловые, благотворительные, медицинские и транспортные расходы.Некоторые транспортные расходы, которые вычитались в 2017 году, могут не подлежать вычету или могут быть ограничены в 2018 году.

Наконечник

Вычитаемые транспортные расходы существенно различаются между 2017 и 2018 налоговыми годами.

После того, как вы определили, подлежат ли вычету ваши транспортные расходы. , вам нужно решить, какой метод использовать. Вы можете рассчитать отчисления на основе фактических эксплуатационных расходов вашего автомобиля или использовать стандартные расценки IRS за пробег.

Метод определения фактических эксплуатационных расходов включает в себя определение того, во что вам обойдется эксплуатация вашего транспортного средства в рамках франшизы.В игру могут вступить газ, нефть, страхование, регистрационные сборы и часть амортизации. Как всегда, ведите хороший учет, чтобы подтверждать любые сделанные вами вычеты.

Общие сведения о вычетах и исключениях

Поездки на работу и обратно не подлежат вычету. Но стоимость перехода с одного рабочего места на другое может быть очень высокой. Если вы обычно работаете на своего работодателя из дома, но иногда путешествуете по другому месту работы, расходы на это могут вычитаться.

Те же правила применяются к общественному транспорту. Даже если вы работаете, когда добираетесь до работы на автобусе, поезде или пароме, вычет налога на общественный транспорт не взимается. Вы также не можете вычесть транспортные расходы, которые работодатель вам возместил.

Даже если вы работаете, когда добираетесь до работы на автобусе, поезде или пароме, вычет налога на общественный транспорт не взимается. Вы также не можете вычесть транспортные расходы, которые работодатель вам возместил.

Если вы собираетесь вычесть транспортные расходы, связанные с благотворительной деятельностью, и хотите использовать метод фактических затрат, вы можете вычесть газ и нефть, но не стоимость ремонта, технического обслуживания, регистрационных сборов или страховки. Чтобы взять этот вычет, ваше участие в благотворительной деятельности не может быть минимальным.Согласно IRS, вы должны быть на дежурстве в «искреннем и содержательном смысле на протяжении всей поездки».

Вычитание транспортных расходов по фактической стоимости проезда к врачу и обратно производится аналогично. Вы можете включить наличные расходы, такие как газ и нефть, но не можете включать амортизацию, страхование, ремонт или техническое обслуживание. Плата за парковку также может вычитаться.

Если вы использовали свой автомобиль для переезда, последним годом для вычета затрат будет 2017 год. Если вы решите использовать метод фактических затрат, вы не сможете включать общий ремонт или техническое обслуживание, страховку или амортизацию.Если вы переехали в другой штат в течение любого налогового года, вы не можете вычесть расходы на регистрацию в нем автомобиля или получение новых водительских прав.

Вычеты из транспортных расходов за 2018 год

Закон о сокращении налогов и рабочих местах внес некоторые существенные изменения в вычеты из транспортных расходов, а также в вычеты в целом. Стандартный вычет, на который каждый имеет право, в 2018 налоговом году резко увеличился. Плательщики единого налога смогут получить стандартный вычет в размере 12 000 долларов, одинокие главы домохозяйств могут взять 18 000 долларов, а совместная подача супружеских пар может занять 24 000 долларов.

Эти более высокие стандартные вычеты заменяют комбинацию стандартного вычета плюс личное освобождение, которое каждый налогоплательщик получал. Например, в 2017 году налогоплательщик, не имеющий иждивенцев, имел право на стандартный вычет в размере 6350 долларов плюс одно личное освобождение в размере 4050 долларов. Однако, начиная с 2018 налогового года, тот же налогоплательщик получает только стандартный вычет в размере 12 000 долларов США. Разбирать по статьям имеет смысл только в том случае, если ваши общие вычеты превышают стандартные. Эти более высокие стандартные вычеты значительно повышают пороговые значения для включения в список.И это еще не все.

Например, в 2017 году налогоплательщик, не имеющий иждивенцев, имел право на стандартный вычет в размере 6350 долларов плюс одно личное освобождение в размере 4050 долларов. Однако, начиная с 2018 налогового года, тот же налогоплательщик получает только стандартный вычет в размере 12 000 долларов США. Разбирать по статьям имеет смысл только в том случае, если ваши общие вычеты превышают стандартные. Эти более высокие стандартные вычеты значительно повышают пороговые значения для включения в список.И это еще не все.

Начиная с 2018 налогового года, вы больше не можете вычитать переезд или невозмещенные деловые расходы сотрудников. Сюда входят транспортные расходы на эти мероприятия. Есть исключение из вычета расходов на переезд, если вы проходите действительную военную службу и вынуждены были переехать в соответствии с военным приказом.

Отчисления на благотворительные взносы, в том числе транспорт на благотворительную деятельность, пережили налоговую реформу. То же самое относится и к квалифицированным медицинским расходам, если они превышают 7. 5 процентов вашего скорректированного валового дохода (начиная с 2019 налогового года он увеличивается до 10 процентов). Но, опять же, ваши общие вычеты должны превышать ваш стандартный вычет, чтобы их можно было детализировать, и вы можете делать эти вычеты только в том случае, если вы их детализируете.

5 процентов вашего скорректированного валового дохода (начиная с 2019 налогового года он увеличивается до 10 процентов). Но, опять же, ваши общие вычеты должны превышать ваш стандартный вычет, чтобы их можно было детализировать, и вы можете делать эти вычеты только в том случае, если вы их детализируете.

В качестве альтернативы вы можете использовать ставки возмещения IRS за милю за 2018 год. Они составляют 54,5 цента за деловые мили, 18 центов за медицинские или переездные мили и 14 центов за благотворительные рабочие мили. Другие расходы, связанные с транспортными средствами, такие как плата за парковку и дорожные сборы, также могут вычитаться.Эти расходы могут быть вычтены независимо от того, какой метод вы используете для расчета вычета за транспортировку.

Также новой для 2018 налогового года является полностью переработанная форма 1040. Новая форма 1040 все еще находится в черновой форме, но похоже, что она будет примерно вдвое короче старой. Он должен заменить старые формы 1040, 1040-A и 1040-EZ. Идея состоит в том, чтобы привлечь больше налогоплательщиков, использующих ту же форму и дополняющих ее графиками по мере необходимости.

Идея состоит в том, чтобы привлечь больше налогоплательщиков, использующих ту же форму и дополняющих ее графиками по мере необходимости.

Вычеты из транспортных расходов за 2017 год

Нет никаких ограничений на то, сколько вы можете вычесть в деловых и транспортных расходах за 2017 год, но имейте в виду, что шансы на проведение аудита увеличиваются вместе с суммой, которую вы вычитаете.В 2017 налоговом году вы можете вычесть только ту часть своих медицинских и стоматологических расходов, которая составила более 7,5 процентов от вашего скорректированного валового дохода.

Как правило, вычеты на благотворительные взносы, которые могут включать транспорт, не могут превышать 50 процентов вашего скорректированного валового дохода. Из этого ограничения есть несколько исключений. См. Публикации IRS 525 для коммерческих расходов и 526 для благотворительных взносов, или поговорите со своим профессиональным составителем налоговой отчетности для получения дополнительной информации.![]()

Ставки возмещения IRS за милю на 2017 год составляют 53,5 цента за деловые мили, 17 центов за медицинские или переездные мили и 14 центов за благотворительные рабочие мили. Другие расходы, связанные с транспортным средством, такие как плата за парковку и дорожные сборы, также могут вычитаться. Эти расходы могут быть вычтены независимо от того, какой метод вы используете для расчета вычета за транспортировку.

Транспортные налоги и сборы — Европейское агентство по окружающей среде

Этот показатель больше не обновляется регулярно

Политический контекст и цели

Описание контекста

Европейская политика взимания платы за инфраструктуру

Цели по сокращению транспортных заторов, загрязнения и перебалансировке распределения видов транспорта отражены в политике Комиссии по взиманию платы за инфраструктуру.Транспортные налоги и сборы должны способствовать достижению цели, охватывать разнообразные виды пассажирских и грузовых перевозок и дифференцироваться в зависимости от воздействия различных уровней загрязнения, времени в пути и стоимости ущерба в дополнение к затратам на инфраструктуру. Принцип «загрязнитель платит» — это, по сути, справедливый и эффективный способ достижения цели и поддержки развития государственно-частного партнерства и либерализации рынка. Явным признаком того, что сборы с пользователей являются успешными, является то, что они обеспечивают прямой источник дохода для потенциальных государственно-частных партнерств и поддерживают либерализованные рынки.

Принцип «загрязнитель платит» — это, по сути, справедливый и эффективный способ достижения цели и поддержки развития государственно-частного партнерства и либерализации рынка. Явным признаком того, что сборы с пользователей являются успешными, является то, что они обеспечивают прямой источник дохода для потенциальных государственно-частных партнерств и поддерживают либерализованные рынки.

Отчет ЕАОС «Эффективность экологических налогов и сборов за управление добычей песка, гравия и горных пород в отдельных странах ЕС» (EEA, 2008) показывает, что экологические налоги и сборы являются рыночными инструментами (MBI) и должны способствовать реализации экологических требований. и цели экономической политики рентабельным способом. Основная причина, по которой экологические налоги обычно применяются, состоит в том, чтобы исправить рыночные сбои и, следовательно, гарантировать, что загрязнитель платит. Экологические сборы покрывают расходы на мониторинг и обеспечение соблюдения экологических режимов или услуг.

В 2001 году Европейская комиссия опубликовала Белую книгу «Европейская транспортная политика на 2010 год: время решать». Среднесрочный обзор Белой книги был начат в 2005–2006 годах. Конференция, проведенная в 2005 году по Обзору, подчеркнула, что не следует стремиться к отделению глобального роста от роста транспорта, но что рост транспорта должен иметь гораздо более качественное измерение, что уже в значительной степени рассматривается в Белой книге. Среди других рекомендаций Конференция указала, что первым шагом на пути к торговле и глобализации на экономическом и экологическом уровне является введение налогов на топливо для воздушного и морского транспорта.

Европейская комиссия выпустила Справочник с оценками внешних затрат в транспортном секторе. В справочнике кратко излагается современный уровень оценки внешних затрат. На основе этого справочника Европейская комиссия готовит сообщение о стратегии интернализации внешних затрат для всех видов транспорта, которое должно быть запланировано на 2008 г. , и предложение о пересмотре Директивы о взимании сборов с грузовых автомобилей.

, и предложение о пересмотре Директивы о взимании сборов с грузовых автомобилей.

В апреле 2004 года была утверждена Европейская «Директива по совместимости» 2004/52 / EC (EC, 2004).В нем изложены принципы взаимодействия систем взимания платы за проезд в ЕС. Это требует, чтобы системы, способные принимать автоматические бейджи для оплаты дорожных сборов, соответствовали тем же стандартам, что и системы, выдаваемые в других странах.

«Директива Евровиньетки»

Директива 2006/38 / EC от 17 мая 2006 года вносит поправки в Директиву 1999/62 / EC с целью создания новой структуры Сообщества для взимания платы за использование дорожной инфраструктуры. Директива устанавливает правила применения государствами-членами сборов с пользователей на дорогах, включая дороги трансъевропейской дорожной сети и дороги в горных регионах.С 2012 года Директива 2006/38 / EC будет применяться к транспортным средствам массой от 3,5 до 12 тонн (по сравнению с предыдущей Директивой, которая применялась к автомобилям массой более 12 тонн) и будет предусматривать гораздо более низкие базовые сборы.

Основным нововведением Директивы было предоставление отдельным государствам возможности интегрировать «внешние затраты» автомобильного транспорта в цены на проезд. «Внешние издержки» могут включать в себя издержки, связанные с заторами, загрязнение окружающей среды, шум, ущерб ландшафту, социальные издержки, такие как расходы на здоровье и косвенные издержки от несчастных случаев, которые не покрываются страховкой.Для включения в сборы («интернализации») затраты должны быть «бесспорными».

Евровиньетка также дает государствам-членам дополнительную гибкость в отношении взимания сборов. В частности, теперь они могут быть увеличены на всей дорожной сети, а не только на автомагистралях:

- Доходы от платы за проезд должны использоваться для обслуживания соответствующей дорожной инфраструктуры или для перекрестного финансирования транспортного сектора в целом.

- С 2010 года страны, которые уже применяют дорожные сборы или сборы с пользователей, будут обязаны изменять свои цены в соответствии со стандартами загрязнения транспортных средств (серия стандартов евро), чтобы отдавать предпочтение наиболее чистым.

- Власти могут принять решение освободить изолированные районы или экономически слабые регионы от взимания дорожных сборов или сборов с пользователей.

- Дополнительная «надбавка» в размере 15% может взиматься для финансирования новых проектов альтернативной транспортной инфраструктуры, таких как железнодорожные или внутренние водные пути (надбавка может быть увеличена до 25% для трансграничных проектов в горных регионах).

- Городские районы не включены в эту дополнительную надбавку. Тем не менее, местные власти по-прежнему могут взимать их в соответствии с положением, взятым из статьи 9 действующей Директивы о евровиньетах (которая, например, разрешила Лондону применять такие сборы).

- Для постоянных пользователей возможны скидки.

ЕС работает над «общей методологией для расчета и интернализации внешних затрат, которая может применяться ко всем видам транспорта», которая будет предложена в 2008 году, как указано в Директиве 2006/38 / EC.

Европейская стратегия интернализации внешних затрат

В июле 2008 года Европейская комиссия представила обзор Директивы, а также «Стратегию интернализации внешних затрат», как часть более широкого Информационного сообщения «Экологизация транспорта».

ЕК планирует предложить методологии для всех видов транспорта, поэтому стратегия интернализации внешних затрат охватывает их все.

Комиссия предлагает сделать возможным интернализировать некоторые из внешних затрат сектора автомобильных перевозок путем пересмотра Директивы 199/62 / EC, чтобы разрешить сборы включать внешние затраты, такие как загрязнение воздуха, шумовое загрязнение и заторы, создание координационных механизмов Сообщества с общей методологией и потолками для расчета сборов и распределения доходов в транспортный сектор.Чтобы быть эффективными, дорожные сборы должны варьироваться в зависимости от транспортного средства, типа маршрута и времени суток.

В Зеленой книге «На пути к новой культуре городской мобильности» ЕК пообещала выпустить План действий по городской мобильности, который будет предложен осенью 2008 года. Предложение Комиссии по Плану действий включает три меры: изменение регистрационного налога, создание системы его возмещения и реструктуризация налоговой базы для регистрационного налога и ежегодного дорожного налога для установления полной или частичной связи с выбросами CO2.

Предложение Комиссии по Плану действий включает три меры: изменение регистрационного налога, создание системы его возмещения и реструктуризация налоговой базы для регистрационного налога и ежегодного дорожного налога для установления полной или частичной связи с выбросами CO2.

Директива 2001/14 / EC разрешает интернализацию внешних затрат на железнодорожный транспорт. Однако Директива допускает интернализацию только в том случае, если существует эквивалентное увеличение стоимости для конкурирующих видов транспорта (например, грузовые автомобильные и пассажирские перевозки). Пересмотр Директивы 1999/62 / EC позволит интернализовать внешние затраты в секторе автомобильного транспорта без соответствующего увеличения в железнодорожном секторе, что повысит конкурентоспособность железнодорожного транспорта. Комиссия также готовит Сообщение о стимулах для снижения уровня шума на железнодорожном транспорте и может предложить соответствующее законодательство к концу 2008 г., когда она рассмотрит первый пакет железнодорожных предложений.

24 января 2007 года Комиссия выдвинула предложение о Директиве по аэропортовым сборам. Предлагаемые поправки касаются включения дифференцированной платы за нанесение ущерба окружающей среде. Применение на всей территории ЕС общего набора основных правил в отношении аэропортовых сборов обеспечит справедливую игру между авиационными партнерами при определении параметров использования инфраструктуры аэропорта. Предложение ограничивается определением минимума правил, которые необходимо соблюдать, когда государства-члены и / или операторы аэропортов определяют уровни аэропортовых сборов.

Не существует всеобъемлющей политики контроля загрязнения, связанной с инфраструктурой морского и внутреннего водного транспорта. Однако Международная морская организация на своей 59-й сессии в июле 2009 года согласилась распространить пакет временных и добровольных технических оперативных мер по сокращению выбросов парниковых газов от международного судоходства; а также согласовал план работы для дальнейшего рассмотрения на будущих совещаниях предлагаемых рыночных инструментов для создания стимулов для судоходной отрасли. Однако Комиссия желает включить морской сектор в соглашение о предотвращении изменения климата после 2012 года. В будущем существуют планы пересмотра для интернализации внешних затрат на внутренние водные пути, как указано в Сообщении NAIADES. В нем указывается, что это могло бы оживить внутренний водный транспорт и дало бы возможность финансировать проекты развития инфраструктуры в этом секторе.

Однако Комиссия желает включить морской сектор в соглашение о предотвращении изменения климата после 2012 года. В будущем существуют планы пересмотра для интернализации внешних затрат на внутренние водные пути, как указано в Сообщении NAIADES. В нем указывается, что это могло бы оживить внутренний водный транспорт и дало бы возможность финансировать проекты развития инфраструктуры в этом секторе.

Комиссия проведет оценку этих мер в 2013 году и подготовит отчет о ходе работы по интернализации внешних затрат.

Мишени

Цели не указаны.

Соответствующие программные документы

- 2004/52 / EC

Директива 2004/52 / EC Европейского парламента и Совета от 29 апреля 2004 г. о взаимодействии электронных систем взимания платы за проезд в Сообществе

- COM (2001) 370 финал. Европейская транспортная политика на 2010 год.

БЕЛЫЙ ДОКУМЕНТ Европейская транспортная политика на 2010 год: время принимать решения COM (2001) 370 final

- COM (2003) 488

Предложение к Директиве Европейского парламента и Совета о внесении поправок в Директиву 1999/62 / EC о взимании платы с грузовых автомобилей для использования определенной инфраструктуры, COM (2003) 488

- COM (2006) 6

Сообщение Комиссии по развитию внутреннего водного транспорта «НАЯДЫ»: Комплексная европейская программа действий по внутреннему водному транспорту.COM (2006) 6 фина

- COM (2006) 820

Предложение к Директиве Европейского парламента и Совета по аэропортовым сборам, 2007/0013 (COD), COM (2006) 820final

- COM (2007) 551

На пути к новой культуре городской мобильности, Зеленая книга, {SEC (2007) 1209}, COM (2007) 551 final

- COM (2008) 433

Сообщение Комиссии Европейскому парламенту и Совету по экологизации транспорта, COM (2008) 433 final, Брюссель, 8 июля 2008 г.

- COM (2008) 435

Стратегия интернализации внешних затрат. Сообщение Комиссии. COM (2008) 435

- COM (2008) 436

Предложение к Директиве Европейского парламента и Совета о внесении поправок в Директиву 1999/62 / EC о взимании платы с большегрузных транспортных средств для использования определенной инфраструктуры COM (2008) 436

Европейская транспортная политика на 2010 год.

Европейская транспортная политика на 2010 год.

Указанные здесь работы необходимо завершить в течение 1 года.

Для выполнения указанных здесь работ потребуется более 1 года (с этого момента).

Облагать акцизным налогом наземные грузовые перевозки

Справочная информация

Существующие федеральные налоги, относящиеся к наземным грузовым перевозкам, включают налог на дизельное топливо; акцизы на новые грузовые автомобили, шины и прицепы; и ежегодный налог на использование тяжелых транспортных средств. Поступления от этих налогов в основном зачисляются в Целевой фонд автомобильных дорог, который финансирует строительство и содержание дорог и общественный транспорт.Железнодорожные перевозчики, которые обычно используют инфраструктуру, которой они владеют и обслуживают, в настоящее время освобождены от налога на дизельное топливо, за исключением оценки в размере 0,1 цента за галлон для Целевого фонда утечек подземных резервуаров.

Поступления от этих налогов в основном зачисляются в Целевой фонд автомобильных дорог, который финансирует строительство и содержание дорог и общественный транспорт.Железнодорожные перевозчики, которые обычно используют инфраструктуру, которой они владеют и обслуживают, в настоящее время освобождены от налога на дизельное топливо, за исключением оценки в размере 0,1 цента за галлон для Целевого фонда утечек подземных резервуаров.

Закон о фиксировании наземного транспорта в Америке от 2015 года установил национальную политику по улучшению перевозок грузов и предоставил средства из Целевого фонда автомобильных дорог для двух программ, ориентированных на грузовые перевозки. Однако никаких новых источников доходов для фонда он не установил.Согласно действующему законодательству, у Целевого фонда автомобильных дорог не может быть отрицательного сальдо. По оценкам Бюджетного управления Конгресса, в результате с его существующими источниками доходов целевой фонд не сможет поддерживать расходы на текущих уровнях (с поправкой на инфляцию) после 2020 года.

Сухопутные грузовые перевозки в основном осуществляются грузовиками большой грузоподъемности — класса 7 и выше в системе классификации Федерального управления шоссейных дорог (FHWA) — или по железной дороге. По оценкам FHWA, в 2015 году тягачи с прицепами (выше класса 7) прошли около 175 миллиардов миль, в то время как грузовики с одной единицей (включая класс 7 и многие меньшие грузовики, которые не считаются тяжелыми грузовиками) прошли около 110 миллиардов миль. .(Обе суммы включают мили, пройденные без грузовой нагрузки.) В 2015 году грузовые вагоны прошли в общей сложности около 36 миллиардов миль, включая мили без груза. Согласно прогнозам, общий объем грузовых перевозок автомобильным и железнодорожным транспортом со временем увеличится по мере роста экономики.

Опция

Этот вариант предусматривает введение нового налога на грузовые перевозки автомобильным и железнодорожным транспортом. Налог на грузовые перевозки большегрузными автомобилями составит 30 центов за милю.![]() Согласно этому варианту грузовые перевозки по железной дороге будут облагаться налогом в размере 12 центов за милю (за вагон).Налог не распространяется на мили, пройденные грузовиками или железнодорожными вагонами без груза.

Согласно этому варианту грузовые перевозки по железной дороге будут облагаться налогом в размере 12 центов за милю (за вагон).Налог не распространяется на мили, пройденные грузовиками или железнодорожными вагонами без груза.

Влияние на бюджет

По словам сотрудников Объединенного комитета по налогообложению, этот вариант увеличит федеральные доходы на 358 миллиардов долларов с 2019 по 2028 год. Акцизный налог снизит налогооблагаемый бизнес и индивидуальный доход. В результате сокращение поступлений от налога на прибыль и заработную плату частично компенсирует увеличение акцизов. Оценки для этого варианта отражают компенсацию налога на прибыль и заработную плату.

Перевозчики отреагируют на новые налоги двумя способами, которые снизят предполагаемое изменение доходов на относительно небольшие суммы. Во-первых, оба налога увеличат стоимость доставки, что немного снизит общую сумму отправленных грузов, потому что некоторые перевозки больше не будут прибыльными. Во-вторых, относительно более высокая ставка налога на грузовые перевозки побудит некоторых грузоотправителей перенести небольшую часть своего грузового бизнеса с грузовиков на железнодорожные. Этот вариант также может побудить грузоотправителей перенести небольшой объем груза с любого вида транспорта на баржу.

Во-вторых, относительно более высокая ставка налога на грузовые перевозки побудит некоторых грузоотправителей перенести небольшую часть своего грузового бизнеса с грузовиков на железнодорожные. Этот вариант также может побудить грузоотправителей перенести небольшой объем груза с любого вида транспорта на баржу.

Сумма доходов, полученных за счет налога, будет зависеть от количества миль, на которое в будущем будут перевозиться грузы автомобильным и железнодорожным транспортом, что является неопределенным по нескольким причинам. Объем доставленных грузов, пройденные расстояния и выбор грузоотправителями видов транспорта являются неопределенными, поскольку они зависят от развития технологий и экономических условий в течение следующего десятилетия, которые сами по себе являются неопределенными. Кроме того, неясно, как перевозчики отреагируют на налог.Сроки и сумма доходов, полученных от налога, также будут зависеть от решений о том, как его применять и управлять.

Другие эффекты

Одним из аргументов в пользу введения акцизного налога на грузовые перевозки является то, что это будет способствовать экономической эффективности. Грузовые перевозки связаны с издержками для общества (известными как внешние издержки), включая повреждение дорожного покрытия, заторы, аварии и выбросы загрязнителей воздуха. Более высокая ставка налога на грузовые перевозки основана на оценках тех внешних затрат, которые для грузовиков выше, чем для железнодорожных вагонов.Альтернативным подходом к сокращению этих внешних затрат могло бы стать повышение налога на топливо, что позволило бы лучше ориентироваться на выбросы загрязнителей воздуха. Однако введение налога на грузовые мили напрямую снизит внешние издержки, связанные с повреждением дорожного покрытия, заторами и авариями.