ТН надо заполнять вместе с ТТН, а не вместо нее

Главная — Новости

Комментарий к Письмам Минфина России от 17.08.2011 N N 03-03-06/1/501, 03-03-06/1/500, 03-03-06/1/499, 03-03-06/1/498, 03-03-06/1/497, 03-03-06/1/492

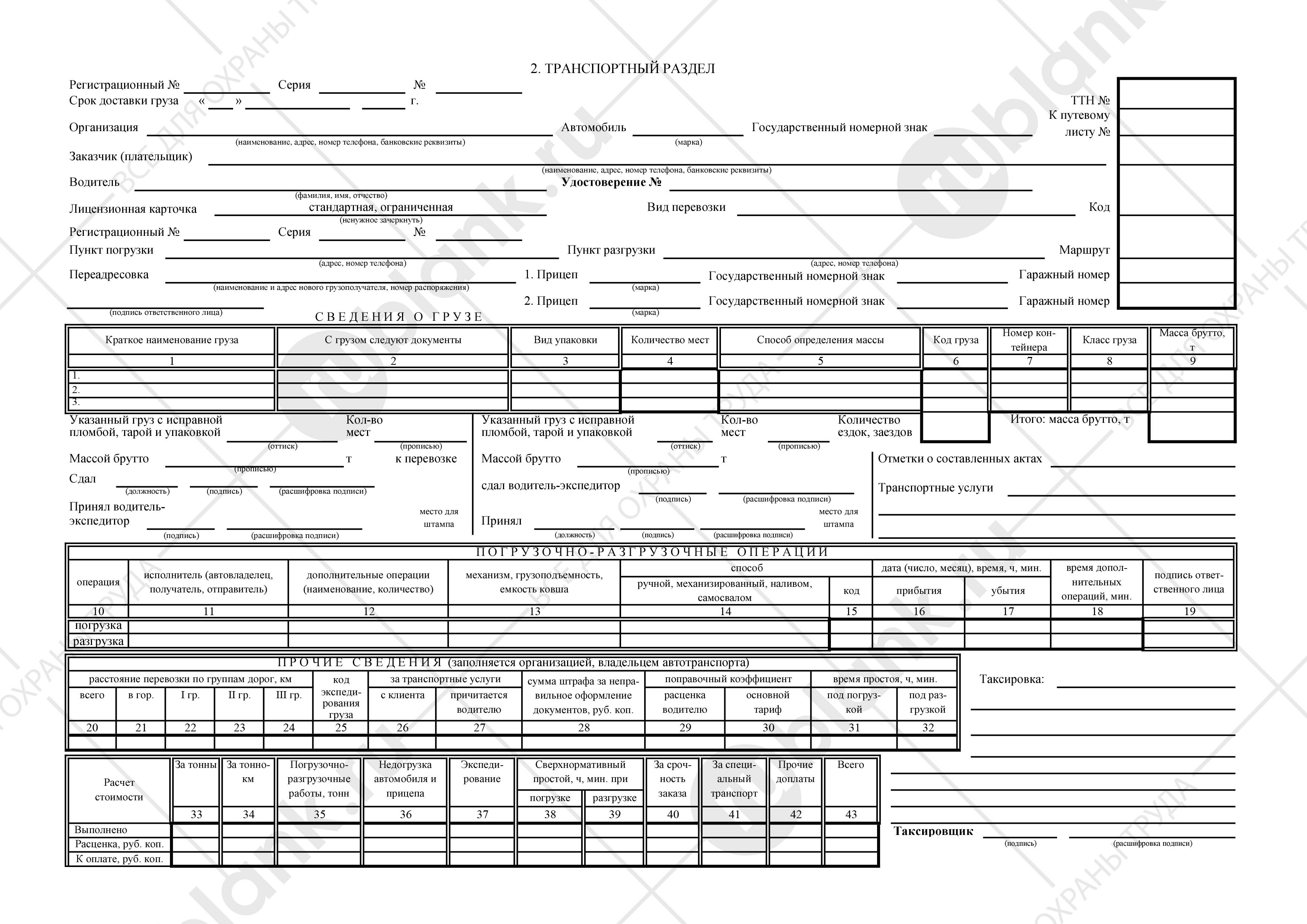

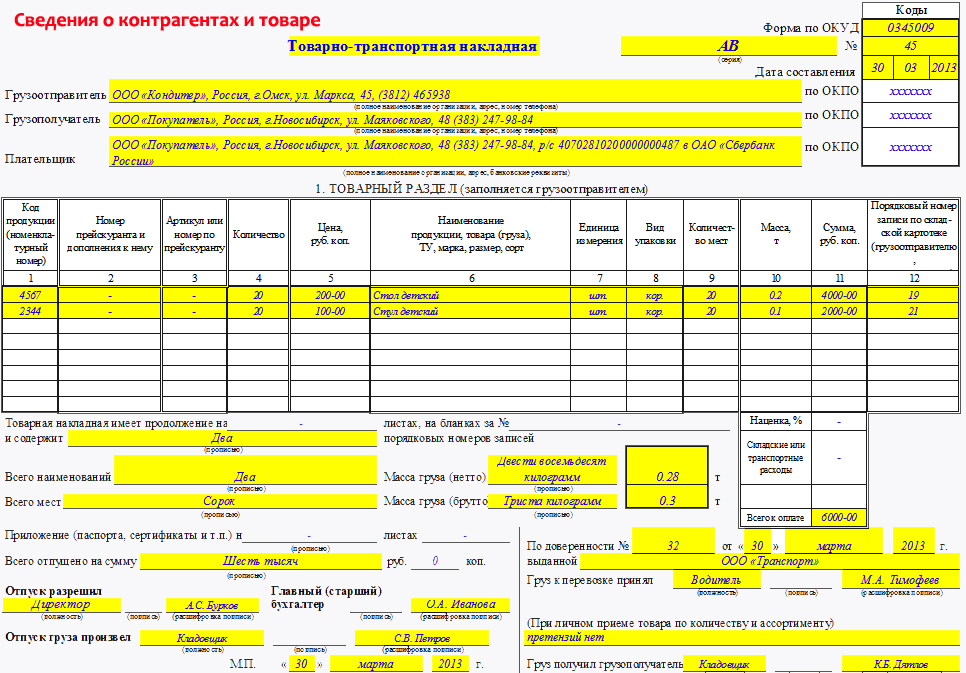

Минфин России выпустил сразу несколько Писем о том, что госкомстатовскую товарно-транспортную накладную (форму N 1-Т) (Утверждена Постановлением Госкомстата России от 28.11.1997 N 78) никто не отменял и ее надо заполнять одновременно с новой транспортной накладной, утвержденной Правительством РФ (Утверждена Постановлением Правительства РФ от 15.04.2011 N 272).

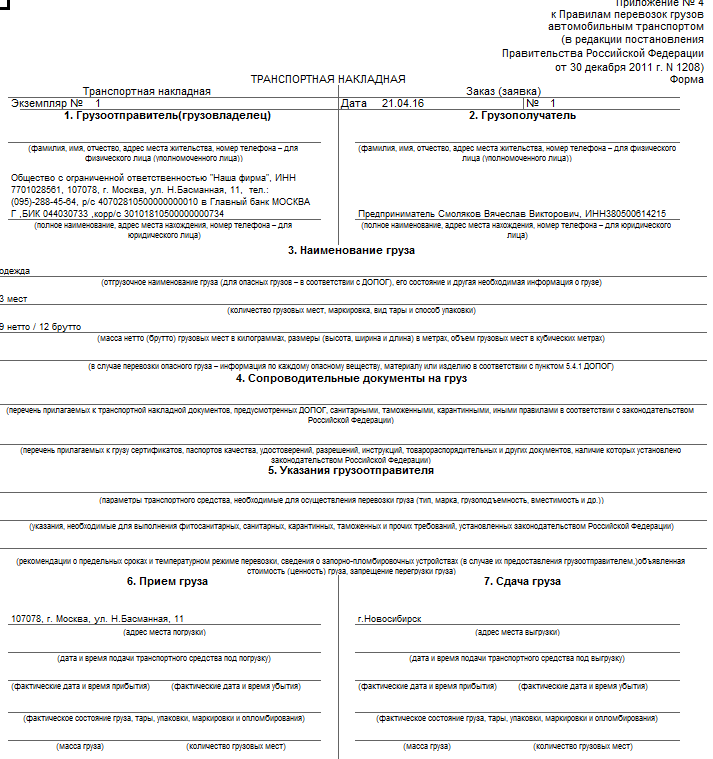

Напомним, что сыр-бор разгорелся из-за того, что в конце июля вступили в силу утвержденные Правительством РФ Правила перевозок грузов автомобильным транспортом. С ними утверждена и форма транспортной накладной, которая оформляется только в том случае, если заключается договор перевозки (Пункт 6 Правил, утв. Постановлением Правительства РФ от 15.04.2011 N 272). И неясно, заменяет она унифицированную форму N 1-Т или нет.

И вот финансовое ведомство решило, что вместе с транспортной накладной должны оформляться формы N N 1-Т и ТОРГ-12 (Утверждена Постановлением Госкомстата России от 25.12.1998 N 132).

А вот с ТТН дело обстоит интереснее. Как указал Минфин, наряду с правительственными Правилами перевозок по-прежнему продолжают действовать и Общие правила перевозки грузов автомобильным транспортом, которые были утверждены Минавтотрансом РСФСР еще в 1971 г. Ведь их никто не отменял — ни Правительство РФ, ни Минтранс России. И как раз этими Общими правилами и предусмотрено, что основным документом, предназначенным для учета движения ТМЦ и расчетов за их перевозки автомобильным транспортом, является товарно-транспортная накладная (§ 1, 3 разд. 6 Общих правил, утв. Минавтотрансом РСФСР 30.

07.1971), которую в 1997 г. и утвердил Госкомстат России. И Минфин ничуть не смущает, что Минавтотранс РСФСР в 1971 г. утверждал Правила перевозки грузов во исполнение Устава автомобильного транспорта РСФСР, который уже давно не действует — с мая 2008 г., когда вступил в силу новый Устав автомобильного транспорта (Статья 44 Федерального закона от 08.11.2007 N 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта»). И если Уставом РСФСР при перевозках грузов автомобильным транспортом было предусмотрено оформление товарно-транспортных накладных (Пункт 47 Устава, утв. Постановлением Совмина РСФСР от 08.01.1969 N 12), то новым Уставом, так же как и ГК РФ, предусмотрено оформление именно транспортных накладных (Пункт 2 ст. 785 ГК РФ; п. 1 ст. 8 Федерального закона от 08.11.2007 N 259-ФЗ). Так что, в принципе, с введением новой формы транспортной накладной форму ТТН можно не заполнять. Она будет просто лишняя, ведь для оформления продажи и для оприходования товара составляется ТОРГ-12.

07.1971), которую в 1997 г. и утвердил Госкомстат России. И Минфин ничуть не смущает, что Минавтотранс РСФСР в 1971 г. утверждал Правила перевозки грузов во исполнение Устава автомобильного транспорта РСФСР, который уже давно не действует — с мая 2008 г., когда вступил в силу новый Устав автомобильного транспорта (Статья 44 Федерального закона от 08.11.2007 N 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта»). И если Уставом РСФСР при перевозках грузов автомобильным транспортом было предусмотрено оформление товарно-транспортных накладных (Пункт 47 Устава, утв. Постановлением Совмина РСФСР от 08.01.1969 N 12), то новым Уставом, так же как и ГК РФ, предусмотрено оформление именно транспортных накладных (Пункт 2 ст. 785 ГК РФ; п. 1 ст. 8 Федерального закона от 08.11.2007 N 259-ФЗ). Так что, в принципе, с введением новой формы транспортной накладной форму ТТН можно не заполнять. Она будет просто лишняя, ведь для оформления продажи и для оприходования товара составляется ТОРГ-12.

Но, к сожалению, Минфин настаивает, что для подтверждения затрат на перевозку груза в бухгалтерском и налоговом учете нужны оба документа — и товарно-транспортная накладная, и товарная накладная. И их надо оформлять, если:

(или) при доставке товара заключается договор перевозки;

(или) грузоотправитель сам доставляет товар до склада покупателя. Как говорит финансовое ведомство, в этом случае «возникают гражданско-правовые отношения при оказании услуг по перевозке, связанные с необходимостью согласования условий и стоимости перевозки груза, а также места и даты доставки груза».

Хорошо, что Минфин хотя бы разрешил не делать двойную работу, когда покупатель своим транспортом вывозит товар со склада грузоотправителя. В этом случае затраты на перевозку груза и факт его транспортировки надо подтверждать путевым листом.

Безусловно, налоговые инспекторы возьмут на вооружение позицию финансового ведомства. Тем более что некоторые инспекции на местах свое мнение по этому вопросу сформировали.

Ведь еще до того, как появились рассматриваемые Письма, УФНС по Ростовской области на своем сайте прямо заявило, что у ТТН и ТН разное предназначение, потому что транспортная накладная подтверждает заключение договора перевозки груза, а ТТН предназначена для учета движения товарно-материальных ценностей и расчетов за их перевозки автотранспортом. И поскольку положения, отменяющие ТТН, в Постановлении Правительства РФ N 272 не приведены, то с 25.07.2011 при перевозке грузов автомобильным транспортом следует составлять одновременно две формы — и ТН, и ТТН (http://www.r61.nalog.ru/help_nalog/cons/ko61_nds/).

Новости по теме:

Расходы на спецодежду и защитные средства для работников списываем по-новому

Топливные нормативы — Минфин уже не настаивает, а лишь напоминает

Зарплата материальным расходом не бывает

Учет затрат на утилизацию пищевой продукции

Доверенность на получение ТМЦ

Новые формы ТТН и ТН: порядок применения

18 октября 2016

В связи с принятием постановления Министерства финансов Республики Беларусь от 30. 06.2016 № 58 «Об установлении форм товарно-транспортной накладной, товарной накладной и утверждении Инструкции о порядке заполнения товарно-транспортной накладной, товарной накладной, внесении дополнений и изменения в постановление Министерства финансов Республики Беларусь от 22 апреля 2011 г. № 23» (далее соответственно — Постановление №58 и Инструкция № 58), с 02 сентября 2016 г. утверждены новые формы ТТН и ТН.

06.2016 № 58 «Об установлении форм товарно-транспортной накладной, товарной накладной и утверждении Инструкции о порядке заполнения товарно-транспортной накладной, товарной накладной, внесении дополнений и изменения в постановление Министерства финансов Республики Беларусь от 22 апреля 2011 г. № 23» (далее соответственно — Постановление №58 и Инструкция № 58), с 02 сентября 2016 г. утверждены новые формы ТТН и ТН.

1) Наиболее оптимальный вариант – воспользоваться пунктом 3 Постановления № 58: бланки типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная», утвержденных постановлением № 192, изготовленные до вступления в силу Постановления № 58, являются действительными до их полного использования. В этом случае следует учитывать, что Инструкция № 192 отменена, а это значит, что заполнение старых форм ТТН-1 и ТН-2 следует осуществлять с учетом требований Инструкции № 58.

2) Использовать формы накладных нового образца, т.е. старые аннулировать. Организации, которые принимают такое решение, должны учитывать, что согласно п. 3 Инструкции № 192 бланки накладных ТТН-1 и ТН-2 являлись бланками строгой отчетности, приобретение и уничтожение которых осуществляется в порядке, установленном Инструкцией о порядке разработки, производства, учета, хранения, реализации и уничтожения бланков первичных учетных документов, регистрируемых в государственном реестре бланков строгой отчетности, утвержденной постановлением Министерства финансов Республики Беларусь, Министерства по налогам и сборам Республики Беларусь и Министерства связи и информатизации Республики Беларусь от 16 апреля 2002 г. № 61/47/7.

В настоящее время вместо указанной Инструкции следует руководствоваться Инструкцией о порядке приобретения, учета, хранения, использования и возврата бланков документов с определенной степенью защиты, включенных в перечень бланков документов и документов с определенной степенью защиты и печатной продукции, информация о которых подлежит включению в электронный банк данных бланков документов и документов с определенной степенью защиты и печатной продукции, утвержденной постановлением Министерства финансов Республики Беларусь, Министерства по налогам и сборам Республики Беларусь и Министерства связи и информатизации Республики Беларусь от 12.

Пунктом 14 Инструкции № 33/77/17 определено, что хранение, учет, использование и уничтожение бланков осуществляются организациями и индивидуальными предпринимателями в соответствии с Инструкцией о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной постановлением Министерства финансов Республики Беларусь от 18 декабря 2008 г. № 196 «Об утверждении Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности, признании утратившими силу некоторых нормативных правовых актов Министерства финансов Республики Беларусь» (далее — Инструкция № 196). Однако в самой Инструкции № 196 предусматривается списание только

Испорченные и (или) аннулированные бланки строгой отчетности сохраняются организацией (индивидуальным предпринимателем) вместе с составленным реестром бланков строгой отчетности, подлежащих уничтожению в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства (п. 15 Инструкции № 196).

15 Инструкции № 196).

Списанные бланки строгой отчетности оставляются на хранение в той же организации. В трехдневный срок акт на списание бланков строгой отчетности представляется на утверждение руководителю организации (утверждается индивидуальным предпринимателем). Руководителем организации акт утверждается в течение пяти дней после его получения (п. 17 Инструкции № 196). Порядок уничтожения документов с истекшими сроками хранения закреплен в гл. 16 Инструкции по делопроизводству в государственных органах, иных организациях, утвержденной постановлением Министерства юстиции Республики Беларусь от 19.01.2009 № 4.

После утверждения акта на списание испорченных, аннулированных бланков строгой отчетности комиссией производится их фактическое уничтожение, о чем составляется акт об уничтожении бланков строгой отчетности по форме, утвержденной руководителем организации (индивидуальным предпринимателем) (п. 18 Инструкции № 196).

18 Инструкции № 196).

Акт об уничтожении бланков строгой отчетности в трехдневный срок утверждается руководителем организации (индивидуальным предпринимателем) (п. 18 Инструкции № 199).

В каких случаях следует оформлять товарные и товарно-транспортные накладные

Накладная ТТН-1 и накладная ТН-2 применяются организациями для списания товарно-материальных ценностей (далее — товары) у грузоотправителя и (или) принятия к учету у грузополучателя, при перемещении товаров внутри организации между местами хранения и (или) производства, расположенными по разным адресам (за исключением перемещения товаров в пределах одного здания). При реализации товаров по договорам розничной купли-продажи накладные ТТН-1 и накладные ТН-2 могут не применяться (п. 1 Инструкции № 58). В данном случае речь идет о публичном договоре. Пунктом 1 постановления Министерства финансов Республики Беларусь от 21. 12.2015 № 58 «О некоторых вопросах составления первичных учетных документов» установлено, что случаем, при котором первичный учетный документ, подтверждающий выполнение работ (оказание услуг), может быть составлен подрядчиком (исполнителем) и заказчиком единолично, является заключение публичного договора между подрядчиком (исполнителем) и заказчиком.

12.2015 № 58 «О некоторых вопросах составления первичных учетных документов» установлено, что случаем, при котором первичный учетный документ, подтверждающий выполнение работ (оказание услуг), может быть составлен подрядчиком (исполнителем) и заказчиком единолично, является заключение публичного договора между подрядчиком (исполнителем) и заказчиком.

Согласно п. 1 ст. 396 Гражданского кодекса Республики Беларусь публичным признается договор, заключенный коммерческой организацией и устанавливающий ее обязанности по продаже товаров, выполнению работ или оказанию услуг, которые такая организация по характеру своей деятельности должна осуществлять в отношении каждого, кто к ней обратится (розничная торговля, перевозка транспортом общего пользования, услуги связи, энергоснабжение, медицинское, гостиничное обслуживание, обязательное страхование и т.п.).

Накладная ТТН-1 оформляется в случаях, предусмотренных Законом Республики Беларусь от 14 августа 2007 года «Об автомобильном транспорте и автомобильных перевозках» и Правилами автомобильных перевозок грузов, утвержденными постановлением Совета Министров Республики Беларусь от 30 июня 2008 г. № 970 (далее – Правила № 970), а также при осуществлении внутриреспубликанских автомобильных перевозок для собственных нужд. Накладная ТН-2 оформляется при передаче товаров без участия автомобильного транспорта и в иных случаях, установленных законодательством Республики Беларусь (п. 1 Инструкции № 58).

№ 970 (далее – Правила № 970), а также при осуществлении внутриреспубликанских автомобильных перевозок для собственных нужд. Накладная ТН-2 оформляется при передаче товаров без участия автомобильного транспорта и в иных случаях, установленных законодательством Республики Беларусь (п. 1 Инструкции № 58).

Что изменилось при оформлении товарных и товарно-транспортных накладных

Сразу отметим, что в целом формы бланков накладных не претерпели существенных изменений. Почти все реквизиты накладных сохранены.

В связи с деноминацией в стоимостных реквизитах добавились копейки. Так, графы 4, 5, 7 и 8 Товарного раздела I накладных заполняются в белорусских рублях с двумя знаками после запятой (п. 2 Инструкции № 58). После табличной части этого раздела стоимость товарно-материальных ценностей (ТМЦ) в рублевой ее части указывается прописью, сумма копеек — цифрами. Отметим, что с 1 июля 2016 года субъекты хозяйствования должны поступать в аналогичном порядке на основании разъяснения Минфина (ч.![]() 3 Разъяснения № 15-1-6/595).

3 Разъяснения № 15-1-6/595).

Из новой формы накладной ТТН-1 исключены строки «Владелец автомобиля», «Количество ездок (заездов)».

При перемещении ТМЦ внутри организации (за исключением перемещения в пределах одного здания, если организация воспользовалась своим правом не оформлять накладную установленной постановлением № 58 формой) в графе 4 отражается его учетная цена (ч. 2 п. 1, абз. 2 ч. 12 п. 3 Инструкции № 58). Ранее при таком перемещении наряду с типовыми формами ТТН-1 и ТН-2 могли выписываться первичные учетные документы, утвержденные соответствующими государственными органами (ч. 4 п. 2 Инструкции № 192).

Согласно ст. 1 Закона Республики Беларусь «О бухгалтерском учете и отчетности» от 12.07.2013 № 57-З учетная оценка – стоимостная оценка активов, обязательств, собственного капитала, доходов, расходов организации в бухгалтерском учете и (или) отчетности.

Построчное заполнение накладных ТТН-1 и ТН-2 в целом производится в прежнем порядке, за исключением отдельных изменений и уточнений. Так, если заказчиком автомобильной перевозки является грузоотправитель или грузополучатель, в строке «Заказчик автомобильной перевозки (плательщик)» накладной ТТН-1 допускается вместо наименования и адреса организации указывать «Грузоотправитель» или «Грузополучатель» (ч. 6 п. 3 Инструкции № 58).

Так, если заказчиком автомобильной перевозки является грузоотправитель или грузополучатель, в строке «Заказчик автомобильной перевозки (плательщик)» накладной ТТН-1 допускается вместо наименования и адреса организации указывать «Грузоотправитель» или «Грузополучатель» (ч. 6 п. 3 Инструкции № 58).

Теперь по строке «Основание отпуска» накладных ТТН-1 и ТН-2 указываются наименование, дата и номер документа, являющегося основанием для отгрузки товара (ч. 8 п. 3 Инструкции № 58), тогда как ранее указывались дата и номер документа, являющегося основанием для отгрузки товара (договора, контракта, приказа, распоряжения, заявки или другого документа) (п. 16 Инструкции № 192). Отметим, организации и ранее могли указывать наименование документа, что было предусмотрено п. 9 Инструкции № 192: организации могли в накладных ТТН-1 и ТН-2 и в приложениях к ним вносить дополнительную информацию, необходимую им. Место указания дополнительной информации определялось организациями самостоятельно, при этом она не должна препятствовать прочтению иных записей.![]()

В строке «Переадресовка» указываются наименование и адрес нового грузополучателя, новый пункт разгрузки, фамилия, инициалы, подпись лица, принявшего решение о переадресовке (п. 3 Инструкции № 58), тогда как ранее вносились сведения о наименовании и адресе нового грузополучателя, фамилии и инициалах уполномоченного должностного лица заказчика автомобильной перевозки (грузоотправителя), принявшего решение о переадресовке (п. 16 Инструкции № 192). По мнению автора, такое требование позволяет исключить разногласия со специалистами органов государственного контроля, в том числе ГАИ.

В случае перегрузки товара в пути следования на другой автомобиль в строки «Водитель», «Автомобиль», «Прицеп», «К путевому листу №» накладной ТТН-1 вносятся изменения путем зачеркивания с указанием новых данных о водителе, автомобиле, прицепе, путевом листе, а также указываются фамилия, инициалы, подпись лица, принявшего решение о перегрузке. Новые данные о водителе, автомобиле, прицепе, путевом листе допускается размещать в приложении к накладной ТТН-1 либо акте о перегрузке, формы которых разрабатываются организацией самостоятельно, с указанием в них серии и номера накладной ТТН-1, а также фамилий, инициалов, подписи лица, принявшего решение о перегрузке, без внесения изменений в накладную ТТН-1

Новые данные о водителе, автомобиле, прицепе, путевом листе допускается размещать в приложении к накладной ТТН-1 либо акте о перегрузке, формы которых разрабатываются организацией самостоятельно, с указанием в них серии и номера накладной ТТН-1, а также фамилий, инициалов, подписи лица, принявшего решение о перегрузке, без внесения изменений в накладную ТТН-1

Ранее в случае перегрузки товара в пути следования на другой автомобиль в строки «Владелец автомобиля», «Водитель», «Автомобиль», «Прицеп» вносятся изменения путем зачеркивания с указанием новых данных, которые заверяются подписью должностного лица, принявшего решение о перегрузке (п. 16 Инструкции № 192).

Теперь данное требование дополнено: новые данные о водителе, автомобиле, прицепе, путевом листе допускается размещать в приложении к накладной ТТН-1 либо акте о перегрузке, формы которых разрабатываются организацией самостоятельно, с указанием в них серии и номера накладной ТТН-1, а также фамилий, инициалов, подписи лица, принявшего решение о перегрузке, без внесения изменений в накладную ТТН-1 (п. 3 Инструкции № 58).

3 Инструкции № 58).

Ранее согласно п. 23 Инструкции № 192 при заполнении ТН-2 в строке «Товар к доставке принял» указывались должность, фамилия, инициалы, подпись лица, принявшего товар к доставке. Если товар доставляется грузополучателю посредством почтовой связи или иного вида доставки, в строках «Товар к доставке принял», «по доверенности», «выданной» указывались наименование, дата и номер документа о приеме товара к доставке. Оформленная накладная ТН-2 с приложенным к ней документом о приеме товара к доставке являлась основанием для списания со складского и бухгалтерского учета товара у грузоотправителя. Способ направления (вручения) первого экземпляра накладной ТН-2 грузополучателю определяется сторонами в договоре.

Теперь, согласно п. 4 Инструкции № 58 в строке «Товар к доставке принял» указываются должность, фамилия, инициалы и подпись лица, принявшего товар к доставке. Если товар доставляется грузополучателю посредством почтовой связи или иного вида доставки, включая доставку железнодорожным, воздушным, водным, автомобильным (при международной автомобильной перевозке) транспортом, в строке «Товар к доставке принял» накладной ТН-2 указываются наименование, дата и номер документа, подтверждающего принятие товара к доставке (транспортировке).![]() Оформленная накладная ТН-2 с приложенным к ней документом, подтверждающим принятие товара к доставке, является основанием для списания товара у грузоотправителя.

Оформленная накладная ТН-2 с приложенным к ней документом, подтверждающим принятие товара к доставке, является основанием для списания товара у грузоотправителя.

Напомним, что согласно письму Министерства финансов Республики Беларусь от 20.04.2016 № 15-1-17/334 в соответствии с пунктом 22 Правил № 970 грузоотправитель не должен предъявлять груз к автомобильной перевозке в том числе в случаях, когда при выполнении международной автомобильной перевозки грузов товарного характера не оформлена международная товарно-транспортная накладная «CMR».

Принимая во внимание нормы Правил № 970, при выполнении международной автомобильной перевозки грузов товарного характера оформляется CMR-накладная и накладная ТН-2.

В накладной ТН-2 в строках «Товар к доставке принял», «по доверенности», «выданной» указываются реквизиты CMR-накладной. Оформленная накладная ТН-2 с приложенным к ней экземпляром CMR-накладной является основанием для списания со складского и бухгалтерского учета товара у грузоотправителя.

Все новости

Новейшие агентства округа

ПЕРЕХОДПринятый Советом округа Колумбия, Закон о создании Департамента зданий 2020 года стал законом 1 октября 2021 года и положил начало процессу создания двух новых агентств, которые начали обслуживать округ. в полночь 1 октября 2022 года .

Эти новые агентства, Департамент строительства (DOB) и Департамент лицензирования и защиты прав потребителей (DLCP), будут обслуживать жителей, предприятия и посетителей округа Колумбия, взяв на себя обязанности, ранее входившие в состав Департамента потребительского и нормативно-правового регулирования. сфера компетенции дел (DCRA). Этот переход позволит каждому агентству улучшить качество обслуживания своих потребителей, способствуя их здоровью, безопасности и качеству жизни.

В рамках своих соответствующих сфер ответственности DOB и DLCP будут обеспечивать эффективное соблюдение требований, эффективное регулирование и своевременное техническое обслуживание, ставя защиту прав потребителей на первое место в своей улучшенной деятельности.

Строительная инспекция

Обеспечение соблюдения норм

Соответствие строительным нормам и правилам

Зеленое строительство

Разрешение

Стандарты обслуживания арендуемого имущества

Обследование района

Проверки третьей стороной

Правоприменение в отношении пустующей и ветхой собственности

Управление по зонированию

Узнать больше

Лицензирование бизнеса

Защита прав потребителей

Корпоративные регистрации и документы

Правоприменение

Профессиональное лицензирование

9001 8Ресурсный центр малого бизнеса

Специальные мероприятия и контроль за торговыми автоматами

Меры и весы

Узнать больше

Опираясь на прогресс, достигнутый DCRA за последние три года, переход к двум агентствам позволит каждому лучше обслуживать своих клиентов за счет более узкой направленности и четкой организационной структуры. При постоянном акценте на обеспечении хорошего обслуживания клиентов и улучшении доступа с помощью инновационных цифровых услуг ожидаемое положительное влияние этого перехода будет очевидным благодаря измеренным, опубликованным ключевым показателям эффективности.

При постоянном акценте на обеспечении хорошего обслуживания клиентов и улучшении доступа с помощью инновационных цифровых услуг ожидаемое положительное влияние этого перехода будет очевидным благодаря измеренным, опубликованным ключевым показателям эффективности.

Как и все окружные правительственные агентства, каждое агентство будет работать независимо под собственным руководством. Эффективность, такая как программа единого входа, которая позволяет получить доступ к нескольким платформам с одним набором учетных данных, и усовершенствованные системы управления взаимоотношениями с клиентами останутся, каждая из которых работает на Kustomer с буквой «K». Именно через Kustomer запросы клиентов будут эффективно приниматься каждым агентством после перехода.

МЫ НАНИМАЕМ

В настоящее время мы ищем талантливых специалистов, обладающих соответствующим набором навыков и сильным желанием служить жителям и предприятиям округа, чтобы повысить нашу способность лучше обслуживать наших клиентов по мере расширения в недавно созданном Департаменте. зданий и отдела лицензирования и защиты прав потребителей.

зданий и отдела лицензирования и защиты прав потребителей.

Чтобы присоединиться к правительству округа в это волнующее время, ознакомьтесь с вакансиями, связанными с DCRA, и подайте заявку прямо сейчас.

Если у вас есть интерес и потенциальная квалификация, просмотрите текущие вакансии и подайте заявку по ссылке ниже.

Подать заявку здесь

TN 1 Форма регистрации торговой марки | pdf docx

Округ Колумбия Государственный секретарь Отдел корпораций

MS Word

Заполняемый PDF

Последнее обновление: 24. 10.2018

10.2018

Начните бесплатный пробный период $ 13,99

200 оценок

Что вы получаете:

- Мгновенный доступ к заполняемым формам Microsoft Word или PDF.

- Сведите к минимуму риск использования устаревших форм и устраните бракованные заполнения.

- Крупнейшая база данных форм в США, содержащая более 80 000 федеральных, государственных и ведомственных форм.

- Загружайте, редактируйте, автоматически заполняйте сразу несколько форм в MS Word, используя нашу ленту рабочего процесса форм

- Нам доверяют тысячи адвокатов и юристов

Описание

Отправьте все формы и необходимые платежи по почте: Департамент по делам потребителей и регуляторным вопросам Отдел корпораций Почтовый ящик 92300 Вашингтон, округ Колумбия 20090 Телефон: (202) 442 — 44 32 Информация о корпоративных онлайн-сервисах: Многие корпоративные документы доступны с помощью службы CorpOnline.![]() Перейдите на сайт CorpOnline по адресу https://corp online .dcra.dc.gov, создайте профиль, перейдите на главную страницу онлайн-сервисов и продолжите. Онлайн-заявители должны платить с помощью кредитной карты. Форма регистрации торговой марки TN-1 Отдела государственных корпораций округа Колумбия. Вер. 5 , апрель 2018 г. 8 . Используйте эту форму, чтобы зарегистрировать свое торговое наименование. Если юридическое лицо будет владеть торговым наименованием, до подачи этой формы указанное юридическое лицо должно иметь хорошую репутацию. ТИП СУБЪЕКТА ФИЛЬТР F E E Все организации; Первоначальная регистрация торгового наименования См. Таблицу корпоративных сборов, размещенную в Интернете; В соответствии с положениями Раздела 29Кодекса округа Колумбия (Закон о коммерческих организациях) и раздела 47, главы 28, физическое или юридическое лицо, указанное ниже, настоящим подает заявку на получение Свидетельства о регистрации торговой марки и для этой цели представляет следующее заявление: 1.1. Имя физического лица или организации (организации), использующее торговое наименование: 2.

Перейдите на сайт CorpOnline по адресу https://corp online .dcra.dc.gov, создайте профиль, перейдите на главную страницу онлайн-сервисов и продолжите. Онлайн-заявители должны платить с помощью кредитной карты. Форма регистрации торговой марки TN-1 Отдела государственных корпораций округа Колумбия. Вер. 5 , апрель 2018 г. 8 . Используйте эту форму, чтобы зарегистрировать свое торговое наименование. Если юридическое лицо будет владеть торговым наименованием, до подачи этой формы указанное юридическое лицо должно иметь хорошую репутацию. ТИП СУБЪЕКТА ФИЛЬТР F E E Все организации; Первоначальная регистрация торгового наименования См. Таблицу корпоративных сборов, размещенную в Интернете; В соответствии с положениями Раздела 29Кодекса округа Колумбия (Закон о коммерческих организациях) и раздела 47, главы 28, физическое или юридическое лицо, указанное ниже, настоящим подает заявку на получение Свидетельства о регистрации торговой марки и для этой цели представляет следующее заявление: 1.1. Имя физического лица или организации (организации), использующее торговое наименование: 2.