Федеральный закон О финансовой аренде (лизинге) N 164-ФЗ от 29.10.1998

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН

О ФИНАНСОВОЙ АРЕНДЕ (ЛИЗИНГЕ)

Принят

Государственной Думой

11 сентября 1998 года

Одобрен

Советом Федерации

14 октября 1998 года

Целями настоящего Федерального закона являются развитие форм инвестиций в средства производства на основе финансовой аренды (лизинга) (далее — лизинг), защита прав собственности, прав участников инвестиционного процесса, обеспечение эффективности инвестирования.

В настоящем Федеральном законе определены правовые и организационно-экономические особенности лизинга.

- Глава I. Общие положения

- Статья 1.

Сфера применения настоящего Федерального закона

Сфера применения настоящего Федерального закона - Статья 2. Основные понятия, используемые в настоящем Федеральном законе

- Статья 3. Предмет лизинга

- Статья 4. Субъекты лизинга

- Статья 5. Лизинговые компании (фирмы)

- Статья 6. Исключена. — Федеральный закон от 29.01.2002 N 10-ФЗ.

- Статья 7. Формы лизинга

- Статья 8. Сублизинг

- Статья 9. Исключена. — Федеральный закон от 29. 01.2002 N 10-ФЗ.

- Статья 9.1. Особенности договора лизинга, заключаемого государственным или муниципальным учреждением

- Глава II. Правовые основы лизинговых отношений

- Статья 10. Права и обязанности участников договора лизинга

- Статья 11. Право собственности на предмет лизинга

- Статья 12. Исключена. — Федеральный закон от 29.01.2002 N 10-ФЗ.

- Статья 13. Обеспечение прав лизингодателя

- Статья 14. Исключена. — Федеральный закон от 29.01.2002 N 10-ФЗ.

- Статья 15. Содержание договора лизинга

- Статья 16. Исключена. — Федеральный закон от 29.01.2002 N 10-ФЗ.

- Статья 17. Предоставление во временное владение и пользование предмета договора лизинга, его обслуживание и возврат

- Статья 18. Уступка прав по договору лизинга третьим лицам и залог предмета лизинга

- Статья 19. Переход права собственности на предмет лизинга

- Статья 20. Порядок регистрации имущества (предмета договора лизинга) и прав на него

- Статья 21. Страхование предмета лизинга и предпринимательских (финансовых) рисков

- Статья 22. Распределение рисков между сторонами договора лизинга

- Статья 23. Обращение взыскания третьих лиц на предмет лизинга

- Статья 24. Исключена. — Федеральный закон от 29.01.2002 N 10-ФЗ.

- Статья 25. Исключена. — Федеральный закон от 29.01.2002 N 10-ФЗ.

- Статья 26. Обязанности лизингополучателя при утрате предмета лизинга

- Глава III. Экономические основы лизинга

- Статья 27. Исключена. — Федеральный закон от 29.01.2002 N 10-ФЗ.

- Статья 28. Лизинговые платежи

- Статья 29. Исключена. — Федеральный закон от 29.01.2002 N 10-ФЗ.

- Статья 30. Исключена. — Федеральный закон от 29.01.2002 N 10-ФЗ.

- Статья 31. Утратила силу. — Федеральный закон от 04.11.2014 N 344-ФЗ.

- Статья 32. Исключена. — Федеральный закон от 29.01.2002 N 10-ФЗ.

- Статья 33. Исключена. — Федеральный закон от 29.01.2002 N 10-ФЗ.

- Статья 34. Утратила силу. — Федеральный закон от 18.07.2005 N 90-ФЗ.

- Статья 35. Утратила силу. — Федеральный закон от 26.07.2017 N 205-ФЗ.

- Глава IV. Государственная поддержка лизинговой деятельности

- Глава V. Право инспектирования и контроля

- Статья 37. Право на инспекцию по лизинговой сделке

- Статья 38. Право лизингодателя на финансовый контроль

- Глава VI. Заключительные положения

- Статья 38. 1. Особенности применения отдельных положений настоящего Федерального закона

- Статья 39. Вступление в силу настоящего Федерального закона

Сфера применения настоящего Федерального закона

Сфера применения настоящего Федерального закона 01.2002 N 10-ФЗ.

01.2002 N 10-ФЗ.

Страхование предмета лизинга и предпринимательских (финансовых) рисков

Страхование предмета лизинга и предпринимательских (финансовых) рисков Исключена. — Федеральный закон от 29.01.2002 N 10-ФЗ.

Исключена. — Федеральный закон от 29.01.2002 N 10-ФЗ. — Федеральный закон от 18.07.2005 N 90-ФЗ.

— Федеральный закон от 18.07.2005 N 90-ФЗ. 1. Особенности применения отдельных положений настоящего Федерального закона

1. Особенности применения отдельных положений настоящего Федерального законаОбзор редакций Закона от 29.10.1998 N 164-ФЗ >>>

Постоянная ссылка на документ

- URL

- HTML

- BB-код

- Текст

URL документа [скопировать]

<a href=»»></a>

HTML-код ссылки для вставки на страницу сайта [скопировать]

[url=][/url]

BB-код ссылки для форумов и блогов [скопировать]

—

в виде обычного текста для соцсетей и пр. [скопировать]

Изменения документа

- Последние изменения Закона от 29. 10.1998 N 164-ФЗ

10.1998 N 164-ФЗ

10.1998 N 164-ФЗПостоянная ссылка на документ

- URL

- HTML

- BB-код

- Текст

URL документа [скопировать]

<a href=»»></a>

HTML-код ссылки для вставки на страницу сайта [скопировать]

[url=][/url]

BB-код ссылки для форумов и блогов [скопировать]

—

в виде обычного текста для соцсетей и пр. [скопировать]

Составить подборку

‒ …Выберите закон…АПК РФГК РФГПК РФКАС РФЖК РФЗК РФКоАП РФНК РФСК РФТК РФУИК РФУК РФУПК РФБюджетный кодексГрадостроительный кодексЛесной кодексТаможенный кодексВодный кодексКодекс внутр. водного транспортаВоздушный кодекс—————Конституция РФЗоЗПП (Права потребителей)О персональных данныхЗакон о ПолицииЗакон об ОружииЗакон об ОСАГОЗакон о РекламеЗакон о СвязиОб образованииЗакон о СМИПДД РФЗакон о БанкахЗакон о БанкротствеЗакон об АОЗакон об ИпотекеОб исполнительном производствеОб охране окр.

Анализ текста

Федеральный закон о лизинге и другие правовые документы

Федеральный закон о лизинге и другие правовые документы Для чего необходимо ознакомиться с правовой информацией о лизинге

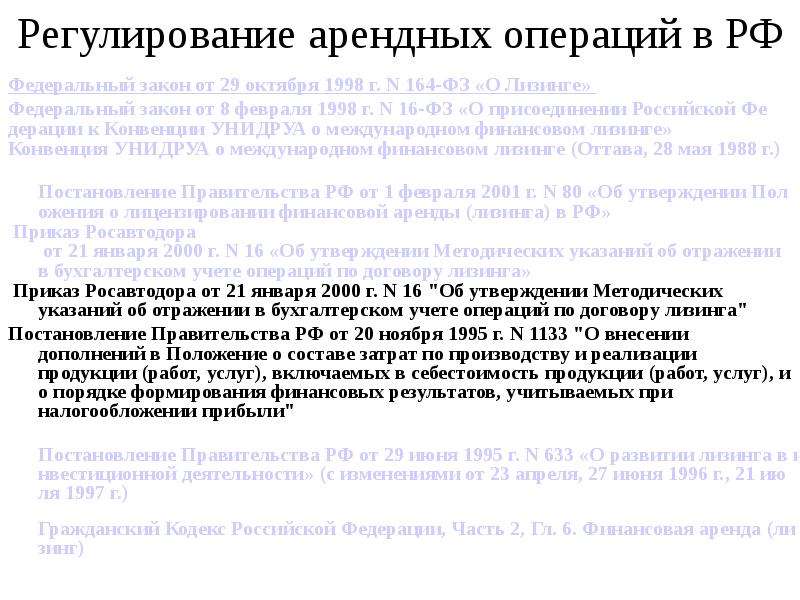

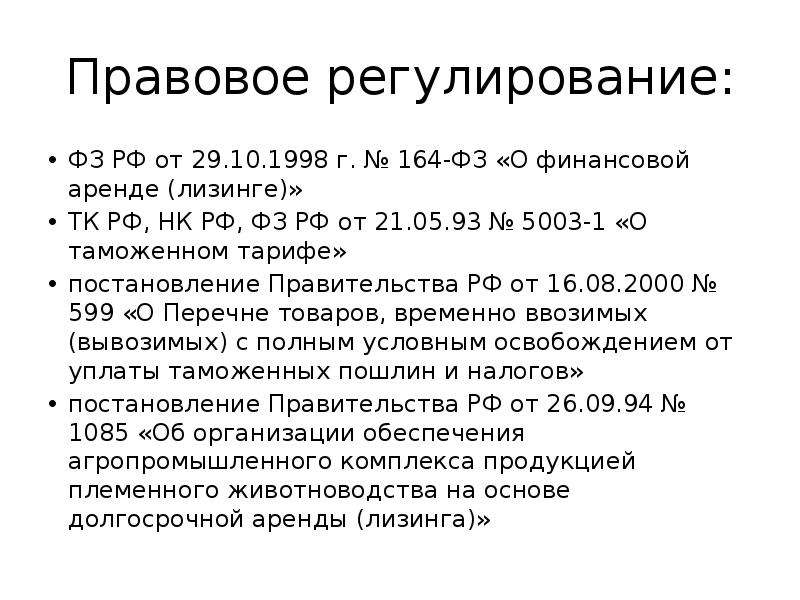

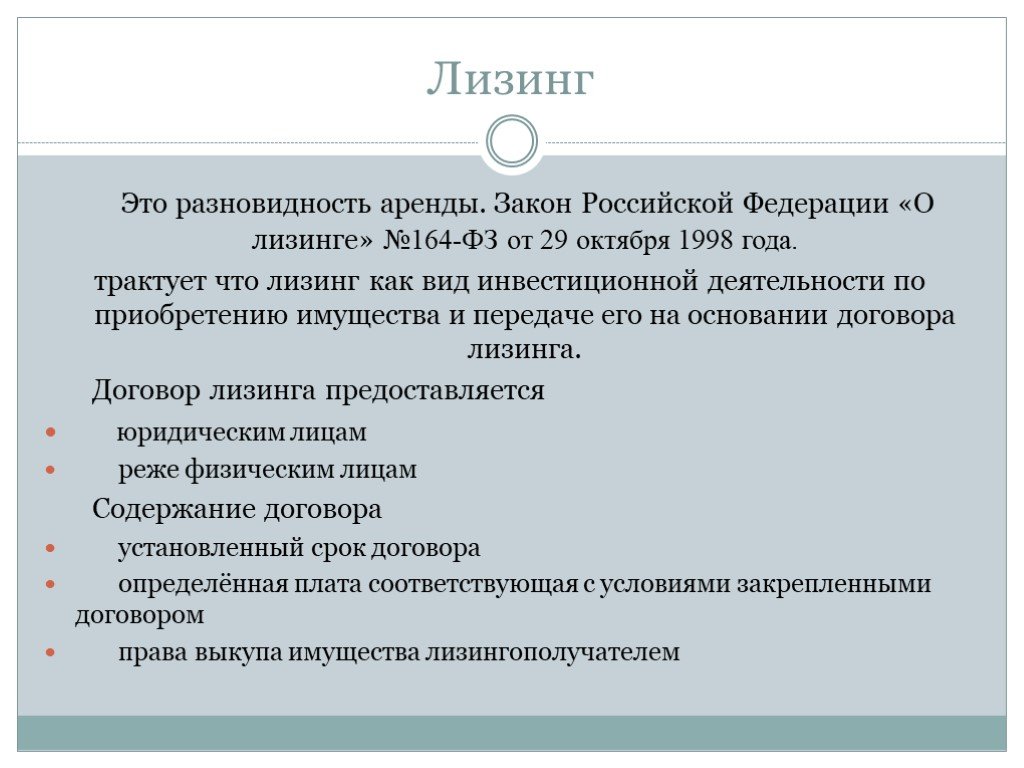

Лизинг — совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга. Знание особенностей законодательства очень важно при заключении лизингового договора. Лизинг регулируется многочисленными законодательными актами, в том числе Гражданским и Налоговым кодексами, а также Федеральным законом о лизинге.

Знание особенностей законодательства очень важно при заключении лизингового договора. Лизинг регулируется многочисленными законодательными актами, в том числе Гражданским и Налоговым кодексами, а также Федеральным законом о лизинге.

Законодательство (Федеральные законы)

Главным правовым документом, касающимся регулирования лизинга на территории РФ, является Федеральный закон от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)». Прочесть его можно по ссылке.

Являясь финансовой сделкой, лизинг подпадает под действие закона о бухгалтерском учёте, с текстом которого можно ознакомиться здесь.

Налоговый кодекс РФ

Согласно пункту 1 статьи 358 Налогового кодекса транспортные средства подлежат государственной регистрации и облагаются транспортным налогом. Транспортные средства, являющиеся предметом лизинга, могут регистрироваться как на лизингодателя, так и на лизингополучателя. Плательщиком транспортного налога является сторона, на которую зарегистрировано транспортное средство.

Изменения в налоговом учете, принятые с 01.01.2022

Федеральным законом 382-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» от 29.11 2021 внесены изменения, которые применимы к договорам лизинга, заключенным после 01 января 2022 года.

1. Предмет финансовой аренды (лизинга) амортизируется лизингодателем, в связи с исключением п.10 cт. 258 Налогового кодекса РФ.

2. Пп.10 п.1 ст. 264 НК РФ принят в новой редакции: «Расходами признаются «арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество (в том числе земельные участки). В случае, если в состав лизинговых платежей включена выкупная стоимость предмета лизинга, подлежащего по окончании срока действия договора лизинга передаче лизингополучателю в собственность на основании договора купли-продажи, лизинговые платежи учитываются в составе расходов за минусом этой выкупной стоимости»

3. По налогу на имущество введен п.3 ст. 378 НК РФ «Имущество, переданное в аренду, в том числе по договору финансовой аренды (лизинга), подлежит налогообложению у арендодателя (лизингодателя)»

Учитывая изменения в законодательстве по бухгалтерскому и налоговому учету, по всем договорам лизинга с 01 января 2022 года выбор балансодержателя предмета лизинга становится не актуальным. Предмет лизинга должен учитываться и амортизироваться в бухгалтерском учете лизингополучателя как ППА (право пользования активом), в налоговом учете учитываться и амортизироваться у лизингодателя как доходные вложения в материальные ценности.

Предмет лизинга должен учитываться и амортизироваться в бухгалтерском учете лизингополучателя как ППА (право пользования активом), в налоговом учете учитываться и амортизироваться у лизингодателя как доходные вложения в материальные ценности.

В Гражданском кодексе чётко определяется, что в случае, если лизингополучатель сам указывает предмет лизинга и выбирает продавца, то лизингодатель не несёт ответственности за это (ст. 665). Обычно так и происходит, именно лизингополучатель выбирает необходимое ему имущество, например конкретное транспортное средство или оборудование. Однако лизингополучатель может доверить эту процедуру лизингодателю. В таких случаях ответственность может быть переложена на лизингодателя.

Гражданский кодекс также возлагает все риски, связанные с эксплуатацией имущества на лизингополучателя, если иное не предусмотрено в договоре. В целом все условия договора о лизинге должны быть оформлены в письменном виде, никакие устные договорённости в процессе данного вида аренды не предусматриваются.

Лизинг

21.01.2022

ORS 164.140 — Преступное владение арендованным или арендованным личным имуществом

Преступления против собственности

Текст

Аннотации 4

(1)

Лицо виновно в преступном завладении арендованным или арендованным личным имуществом, если:(a)

После аренды предмета личного имущества у коммерческого наймодателя личного имущества по письменному соглашению, предусматривающему возврат предмета в определенное место в определенное время, лицо не возвращает предмет в установленном порядке, после чего ему вручается письмо с письменным требованием о возврате предмета и он заведомо не возвращает предмет в течение 1 0 рабочих дней с момента отправки заявки; или(b)

После аренды предмета личного имущества у коммерческого арендодателя личного имущества по письменному договору, который предусматривает периодические арендные платежи, лицо не уплачивает арендодателю периодический платеж в установленный срок в течение 45 дней, после чего получает письмо по почте с письменным требованием о возврате предмета и заведомо не возвращает предмет в течение 10 рабочих дней с даты отправки требования по почте.

(2)

Вручение письменного требования в соответствии с настоящей статьей осуществляется заказным письмом, направляемым лицу, получившему предмет личного имущества в аренду или лизинг, по адресу, указанному в договоре аренды или лизинга, и любому другому адресу лица, указанному лицом арендатору или арендодателю. Лицо несет ответственность за предоставление верной информации о текущем адресе арендатору или арендодателю до тех пор, пока предмет личного имущества не будет возвращен.(3)

Спор о добросовестном заключении договора с арендодателем или арендатором должен быть убедительным средством защиты от обвинения в преступном владении арендованным или сданным в аренду личным имуществом.(4)

Для целей настоящего раздела стоимость имущества определяется в соответствии с ORS 164.115 (Стоимость имущества). Преступное владение арендованным или арендованным личным имуществом считается:(a)

A Проступок класса A, если совокупная общая стоимость невозвращенного личного имущества составляет менее 500 долларов.

(б)

Уголовное преступление класса C, если совокупная общая стоимость невозвращенного личного имущества составляет 500 долларов или более. [1979 c.476 §3; 1987 c.907 §9] ПРАВОНАРУШЕНИЯ, СВЯЗАННЫЕ С ПОЧТОЙ Источник: Раздел 164.140 — Преступное владение арендованным или арендованным личным имуществом , https://www.oregonlegislature.gov/bills_laws/ors/ors164.html (последнее обновление 16 июня 2023 г.).

Примечания к решениям

Юрисдикция в соответствии с данным разделом распространяется на случаи, когда арендатор не вернул имущество коммерческому арендодателю. Государство против Макгилла, 115 или Приложение 122, 836 P2d 1371 (1992)

Телевизионный магазин, сдающий телевизоры в аренду на условиях аренды с выкупом и на иных основаниях, кроме аренды с выкупом, в соответствии с настоящим пунктом является «коммерческим арендатором». State v. McGill, 115 Or App 122, 836 P2d 1371 (1992)

Когда ответчик подписал приказ о ремонте, в соответствии с которым соглашение было передано на замену, ответчик согласился на изменение исходного договора аренды. State v. McGill, 115 или App 122, 836 P2d 1371 (1992)

State v. McGill, 115 или App 122, 836 P2d 1371 (1992)

Более короткое время, указанное в письме от коммерческого арендатора, чем требуется в этом разделе, не является существенным. Государство против Макгилла, 115 или Приложение 122, 836 P2d 1371 (1992)

§ 10–164. Бассейны для купания и пляжи — Владение, контроль и обслуживание; сборы.

Директор Службы национальных парков может в интересах экономии и надлежащего управления с согласия мэра округа Колумбия передать указанному мэру на период, который он определит, владение, контроль и обслуживание любого из указанных бассейнов для купания или пляжей. В противном случае они должны эксплуатироваться и обслуживаться указанным директором Службы национальных парков, и в любом случае должностное лицо, управляющее любым бассейном для купания или пляжем, настоящим уполномочено взимать и взимать разумную плату за использование и пользование таким бассейном или пляжем, такие сборы должны выплачиваться еженедельно сборщику налогов округа Колумбия для внесения в казну в кредит округа Колумбия.

(4 мая 1926 г., 44 стат. 394, гл. 234; 28 февраля 1929 г., 45 стат. 1412, гл. 384, § 2.)

Предыдущие кодификации

Изд. 1981 г., § 8–164.

Изд. 1973 г., § 8–170.

Ссылки на разделы

Этот раздел упоминается в § 10-165.

Передача функций

Функции директора Службы национальных парков, касающиеся общественных зданий, были переданы Федеральному администратору работ в соответствии с § 303 (b) Плана реорганизации № I от 1 июля 19 г.39, 4 Ф.Р. 2729, 53 стат. 1427. Все функции всех офицеров Министерства внутренних дел (включая директора Службы национальных парков) и все функции всех агентств и служащих такого Департамента были, за двумя исключениями, переданы министру внутренних дел с полномочиями санкционировать их выполнение или выполнение любых его функций любым из таких офицеров, агентств и сотрудников согласно Плану реорганизации № 3, §§ 1, 2, 15 Ф. Р. 3174, 64 ст. 1262. Все функции Федерального агентства работ и всех его агентств, а также все функции Администратора федеральных работ, а также все функции Уполномоченного по общественным зданиям и Администрации общественных зданий были переданы Администратору общих служб в соответствии с § 103 (а) Закона от 30 июня 19 г.49, 63 Стат. 380, гл. 288. Федеральное агентство по строительству, Управление федерального администратора по строительству, Управление уполномоченного по общественным зданиям и Управление общественных зданий были упразднены в соответствии с § 103 (b) указанного Закона. Все функции в отношении приобретения помещений в зданиях в аренду и все функции в отношении назначения и перераспределения помещений в зданиях для использования агентствами (включая как помещения, приобретенные в аренду, так и помещения в государственных зданиях), были, за некоторыми исключениями, переданы от соответствующих агентств, которые до этого были возложены на Администратора общих служб в соответствии с § 1 из 1950 План реорганизации № 18, 15 Ф.

Р. 3174, 64 ст. 1262. Все функции Федерального агентства работ и всех его агентств, а также все функции Администратора федеральных работ, а также все функции Уполномоченного по общественным зданиям и Администрации общественных зданий были переданы Администратору общих служб в соответствии с § 103 (а) Закона от 30 июня 19 г.49, 63 Стат. 380, гл. 288. Федеральное агентство по строительству, Управление федерального администратора по строительству, Управление уполномоченного по общественным зданиям и Управление общественных зданий были упразднены в соответствии с § 103 (b) указанного Закона. Все функции в отношении приобретения помещений в зданиях в аренду и все функции в отношении назначения и перераспределения помещений в зданиях для использования агентствами (включая как помещения, приобретенные в аренду, так и помещения в государственных зданиях), были, за некоторыми исключениями, переданы от соответствующих агентств, которые до этого были возложены на Администратора общих служб в соответствии с § 1 из 1950 План реорганизации № 18, 15 Ф. Р. 3177, 64 ст. 1270.

Р. 3177, 64 ст. 1270.

Примечания редактора

Управление сборщика налогов упразднено: Управление сборщика налогов было упразднено, а его функции переданы Совету уполномоченных округа Колумбия в соответствии с Планом реорганизации № 5 от 1952 года. Все функции Управления сборщика налогов, включая функции всех должностных лиц, служащих и подчиненных учреждений, были переданы директору Департамента общего управления приказом о реорганизации № 3 от 28 августа 19 года.52. Приказом о реорганизации № 20 от 10 ноября 1952 г. функции сборщика налогов были переданы Финансовому управлению. Этим же приказом была учреждена служба сборщика налогов, возглавляемая сборщиком в Финансовом управлении, и упразднена ранее существовавшая служба сборщика налогов. Приказ о реорганизации № 20 был заменен и заменен Организационным приказом № 121 от 12 декабря 1957 г., который предусматривал, что Финансовое управление (состоящее из Управления финансового директора, Отдела по налогам на имущество, Отдела доходов, Отдела казначейства, Отдела бухгалтерского учета и Отдела обработки данных) будет по-прежнему находиться под руководством и контролем директора Главного управления, и что Отдел казначейства будет выполнять функцию сбора доходов округа Колумбия и депонирования той же с казначеем Соединенных Штатов. Приказ Организации № 121 отменен приказом Организации № 3 от 13.12.1967, Часть IVC которой предписывала функции Финансового управления в рамках недавно созданного Департамента общего управления. Исполнительные функции Совета уполномоченных были переданы Уполномоченному округа Колумбия в соответствии с § 401 Плана реорганизации № 3 от 1967 года. Функции Финансового управления, как указано в части IVC Организационного приказа № 3, были переданы директору Департамента финансов и доходов приказом Уполномоченного № 69-96 от 7 марта 19 г.69.

Приказ Организации № 121 отменен приказом Организации № 3 от 13.12.1967, Часть IVC которой предписывала функции Финансового управления в рамках недавно созданного Департамента общего управления. Исполнительные функции Совета уполномоченных были переданы Уполномоченному округа Колумбия в соответствии с § 401 Плана реорганизации № 3 от 1967 года. Функции Финансового управления, как указано в части IVC Организационного приказа № 3, были переданы директору Департамента финансов и доходов приказом Уполномоченного № 69-96 от 7 марта 19 г.69.

Смена правительства

Этот раздел возник в то время, когда полномочия местного самоуправления были делегированы Совету уполномоченных округа Колумбия (см. Акты, касающиеся создания округа Колумбия и его различных форм государственного устройства в Томе 1). Раздел 401 Плана реорганизации № 3 от 1967 г. (см. Планы реорганизации в Томе 1) передал все функции Совета уполномоченных в соответствии с этим разделом одному уполномоченному.