Соглашение о механизме прослеживаемости товаров, ввезенных на таможенную территорию Евразийского экономического союза от 29.05.2019 (далее – Соглашение), вступило в силу 3 февраля 2021 года.

Соглашение предусматривает создание двух сегментов системы:

- внешнего сегмента прослеживаемости (наднациональная система прослеживаемости), который обеспечивает обмен информацией о пересечении границы между государствами-членами ЕАЭС прослеживаемого товара.

- национального сегмента прослеживаемости (национальная система прослеживаемости), который обеспечивает прослеживаемость импортных товаров на внутреннем рынке государств-членов ЕАЭС.

Соглашение о механизме прослеживаемости ратифицировано Федеральным Законом от 02.12.2019 № 386-ФЗ «О ратификации Соглашения о механизме прослеживаемости товаров, ввезенных на таможенную территорию Евразийского экономического союза» и направлена нота о завершении процедуры ратификации Соглашения в Евразийскую экономическую комиссию.

Цели разработки и внедрения системы прослеживаемости:

- исполнение международных обязательств;

- подтверждение законности оборота товаров в Евразийском экономическом союзе;

- предотвращение ввоза на территорию Российской Федерации контрафактной продукции;

- обеспечение экономической безопасности страны;

- повышение конкурентоспособности отечественных товаров;

- сокращение серого импорта.

В целях реализации Соглашения ФНС России разработана национальная система прослеживаемости товаров, выпущенных на территории Российской Федерации в соответствии с таможенной процедурой выпуска для внутреннего потребления. Система прослеживаемости распространяется на физических лиц, зарегистрированных в качестве индивидуальных предпринимателей, и юридических лиц, совершающих операции с товарами, подлежащими прослеживаемости.

В соответствии со статьей 2 Закона № 371-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и Закон Российской Федерации «О налоговых органах Российской Федерации» – налогоплательщики при реализации товаров, подлежащих прослеживаемости, обязаны выставлять в электронной форме счета-фактуры, в том числе корректировочные, содержащие регистрационный номер партии товара, количественную единицу измерения товара, используемую в целях осуществления прослеживаемости, количество товара, подлежащего прослеживаемости, и обеспечить получение таких счетов-фактур при приобретении товаров, подлежащих прослеживаемости.

Принципы национальной системы прослеживаемости:

- исключение дублирования бизнес процессов налогоплательщиков;

- идентификатор прослеживаемости формируется на единых правилах;

- факт перехода права собственности на прослеживаемый товар, фиксируется в имеющихся документах и не требует физической маркировки товара;

- система базируется на имеющемся электронном документообороте между налогоплательщиками;

- требования распространяются на всех Участников оборота

Указанные принципы легли в основу постановления Правительства Российской Федерации «Об утверждении Положения о национальной системе прослеживаемости товаров» от 01.07.2021 № 1108 в соответствии с которым на территории Российской Федерации внедрена национальная система прослеживаемости импортных товаров.

В настоящее время, на территории Российской Федерации прослеживаемости подлежит перечень товаров, утвержденный постановлением Правительства Российской Федерации от 01. 07.2021 №1110 «Об утверждении перечня товаров, подлежащих прослеживаемости», в который вошли товары по восьми товарным группам в соответствии с ТН ВЭД ЕАЭС.

07.2021 №1110 «Об утверждении перечня товаров, подлежащих прослеживаемости», в который вошли товары по восьми товарным группам в соответствии с ТН ВЭД ЕАЭС.

Одновременно, Соглашением предусматривается утверждение Евразийской экономической комиссией отдельного перечня товаров, подлежащих прослеживаемости, на всей территории Евразийского экономического союза.

В рамках реализуемого пилотного проекта по внедрению механизма прослеживаемости товаров, ввезенных на таможенную территорию Евразийского экономического союза в перечень прослеживаемых товаров вошли 11 кодов ТН ВЭД ЕАЭС по товарной позиции холодильники и морозильники бытового назначения.

Разработан проект федерального закона «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях в связи с регулированием операций с товарами, подлежащими прослеживаемости».

Ожидаемый срок вступления в силу мер ответственности – 01.01.2024.

Документооборот в посреднических схемах при операциях с товарами, подлежащими прослеживаемости

^К началу страницы

Концепция документооборота в посреднических схемах при операциях с товарами, подлежащими прослеживаемости

pptx (95 кб)

Загрузить

УПД с новыми функциями для посреднических операций

docx (22 кб)

Загрузить

Нормативно-правовое обеспечение

^К началу страницы

- Письмо ФНС России от 14.

10.2022 № ЕА-4-15/13823@ «По вопросу представления в налоговый орган отчета об операциях с товарами, подлежащими прослеживаемости в связи с реорганизацией юридического лица»

10.2022 № ЕА-4-15/13823@ «По вопросу представления в налоговый орган отчета об операциях с товарами, подлежащими прослеживаемости в связи с реорганизацией юридического лица» - Приказ ФНС России от 08.07.2021 № ЕД-7-15/645@ «Об утверждении форм, форматов, порядков заполнения отчета об операциях с товарами, подлежащими прослеживаемости, и документов, содержащих реквизиты прослеживаемостис

- Постановление Правительства Российской Федерации от 01.07.2021 № 1108 «Об утверждении Положения о национальной системе прослеживаемости товаров»

- Постановление Правительства Российской Федерации от 01.07.2021 № 1109 «Об утверждении критериев отбора отдельных видов товаров для включения в перечень товаров, подлежащих прослеживаемости на территории Российской Федерации»

- Постановление Правительства Российской Федерации от 01.07.2021 № 1110 «Об утверждении перечня товаров, подлежащих прослеживаемости на территории Российской Федерации»

- Соглашение о механизме прослеживаемости товаров, ввезенных на таможенную территорию Евразийского экономического союза (г. Нур-Султан, 29 мая 2019 года)

- Федеральный закон от 02.12.2019 № 386-ФЗ «О ратификации Соглашения о механизме прослеживаемости товаров, ввезенных на таможенную территорию Евразийского экономического союза»

- План мероприятий («Дорожная карта») по созданию национальной системы прослеживаемости товаров, утвержденный приказом Минфина России от 19.06.2018 №1049 (в редакции приказа Минфина от 29.04.2019 №204)

- Федеральный закон от 09.11.2020 № 371-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и закон Российской Федерации «О налоговых органах Российской Федерации»

- Постановление Правительства Российской Федерации от 02.04.2021 № 534 «О внесении изменений в постановление Правительства Российской Федерации от 26 декабря 2011 г. № 1137 и признании утратившими силу некоторых положений постановления Правительства Российской Федерации от 19 августа 2017 г. № 981

- Приказ Минфина России от 05. К началу страницы

Подлежит ли прослеживаемости товары Российского производства?

В соответствии с пунктом 3 положения о национальной системе прослеживаемости, утвержденным постановлением Правительства Российской Федерации от 01.07.2021 № 1108 «Об утверждении Положения о национальной системе прослеживаемости товаров», прослеживаемости подлежат товары, ввезенные на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, и выпущенные в соответствии с таможенной процедурой выпуска «для внутреннего потребления».

Таким образом товары, подлежащие прослеживаемости, произведенные и реализованные на территории Российской Федерации (не ввезенные на территорию РФ) прослеживаемости не подлежат. (Письмо ФНС России № ЕА-4-15/15524@ от 03.11.2021)

На основании ОКПД2 или ТН ВЭД ЕАЭС необходимо определять, относится ли товар к прослеживаемому?

В перечне товаров, подлежащих прослеживаемости, утвержден постановлением Правительства Российской Федерации от 01.

07.2021

№ 1110 «Об утверждении перечня товаров, подлежащих прослеживаемости», в котором помимо кодов ТН ВЭД ЕАЭС, указаны коды ОКПД2 – для упрощения определения товаров, подлежащих прослеживаемости, налогоплательщиками, использующими коды ОКПД2 в учетных системах.Коды ОКПД2 приведены по временным таблицам соответствия, которые размещены на официальном сайте Минэкономразвития.

Для упрощения идентификации прослеживаемых товаров участниками оборота размещен специальный сервис прослеживаемости. (Письмо ФНС России № ЕА-4-15/16923@ от 06.12.2021)

Является ли замена в связи с моральным износом в комплекте товара, подлежащего прослеживаемости, случаем прекращения прослеживаемости?

Нет, не является поскольку в Положении о национальной системе прослеживаемости товаров установлен закрытый перечень случаев прекращения прослеживаемости, в связи с чем поломка или моральный износ, не является основанием прекращения прослеживаемости.

(Письмо ФНС России от 03.11.2021 № ЕА-4-15/15525@)Нет, не является операцией прекращения. Случаи объединения товаров в набор (комплект) не являются основанием для прекращения прослеживаемости таких товаров, поскольку не происходит переработки товара, изменения его первоначальных физических характеристик и товар не становится неотъемлемой частью другого товара (имущества). (Письмо ФНС России от 19.10.2021 № ЕА-4-15/14817@)

Как оформить возврат товара, подлежащего прослеживаемости, реализованного до 08.07.2021, которому после приобретения покупателем получен регистрационный номер партии товара, подлежащего прослеживаемости?

В случае возврата товара покупателем продавец выставляет корректировочный счет-фактуру без указания реквизитов прослеживаемости, так как операция реализации осуществлена до 08.

07.2021, то есть до момента начала действия национальной системе прослеживаемости товаров. Поскольку первичный счет-фактура выставлен без реквизитов прослеживаемости. Что касается покупателя, который на момент возврата получил РНПТ на всю партию товара, покупателю необходимо подать корректировочное Уведомление об остатках, в котором отражается количество товара за минусом возвращенного. Корректировочное Уведомление об остатках покупателю необходимо направить не позднее первого рабочего дня, следующего за датой возврата товара. (Письмо МИ ФНС по камеральному контролю от 08.04.2022 № 08-05/0369@).Какие сроки предоставления документов по прослеживаемости товаров?

Уведомление о перемещении товаров, подлежащих прослеживаемости, представляется в налоговый орган, в течение 5 рабочих дней с даты отгрузки таких товаров. Уведомление о ввозе товаров, подлежащих прослеживаемости, представляется в налоговый орган, в течение 5 рабочих дней с даты принятия таких товаров на учет.

Отчет об операциях с товарами, подлежащими прослеживаемости, представляется в налоговый орган в срок не позднее 25-го числа месяца, следующего за отчетным периодом (кварталом), в котором совершены) операции с товарами, подлежащими прослеживаемости.

Как оформляются операции при посреднической (агентской) деятельности?

В соответствие с подпунктом «д» и «е» пункта 13 Положения о национальной системы прослеживаемости, утвержденного постановлением Правительства Российской Федерации от 01.07.2021 № 1108 «Об утверждении Положения о национальной системе прослеживаемости товаров», участники оборота товаров, являющиеся комиссионерами (агентами), действующими от своего имени на основе договоров комиссии (агентских договоров) и осуществляющими предпринимательскую деятельность в интересах комитентов (принципалов), являющихся участниками оборота товаров, указанными в подпункте «г» указанного пункта, — оформляют универсальные передаточные документы, универсальные корректировочные документы при реализации товаров, подлежащих прослеживаемости;

Оформляют универсальные передаточные документы в рамках договоров комиссии (агентских договоров) также:

- участники оборота товаров, являющиеся комиссионерами (агентами), действующими от своего имени на основе договоров комиссии (агентских договоров) и осуществляющими предпринимательскую деятельность в интересах комитентов (принципалов), после приобретения товаров, подлежащих прослеживаемости;

- участники оборота товаров, являющиеся комитентами (принципалами), принявшими решение о реализации товара, подлежащего прослеживаемости, через комиссионера (агента), действующего от своего имени на основе договоров комиссии (агентских договоров) и осуществляющего предпринимательскую деятельность в интересах комитентов (принципалов).

При формировании универсального передаточного документа в случаях, указанных в настоящем подпункте, универсальные передаточные документы должны содержать сведения об обстоятельствах формирования универсального передаточного документа (о реализации (приобретении товара, подлежащего прослеживаемости, через комиссионера (агента), действующего от своего имени).

Подробное описание оформления и отражения документов в отчетности представлены на слайдах, расположенных по ссылке https://www.nalog.gov.ru/html/sites/www.new.nalog.ru/docs/spt/upd_concept.pptx.

Планируется ли перенос сроков вступления в силу изменений в КоАП в части ответственности за нарушение положений законодательства о национальной системе прослеживаемости товаров?

Срок вступления в силу законопроекта переносится на 01.01.2024.

Как подключится к сервису проверки регистрационного номера партии товара по средствам OpenApi?

Сервис проверки регистрационного номера партии товара реализован с целью получения детальных сведений о товаре из деклараций на товары, на основании которой осуществлен его выпуск для внутреннего потребления или из уведомления о ввозе из евразийского экономического союза либо зарегистрированных остатках.

Получателю предоставляется доступ к Открытым API, путем выдачи мастер-токена. Доступ предоставляется по запросу в ФНС России на электронный почтовый адрес: [email protected].

Для получения мастер-токена необходимо предоставить следующие сведения:

- Наименование организации:

- ФИО: (Ответственного лица)

- Сайт:

- ИНН:

- IP адреса: (Указание IP-адреса без масок и диапазонов. Рекомендованное количество адресов — 10 шт.)

- Сервис Прослеживаемости, Асинхронный сервис отправки сообщений. Методы:

- Рабочий электронный адрес (e-mail): (Ответственного лица)

С более подробной информацией можно ознакомиться в Инструкции по подключению сервиса проверки РНПТ к API по ссылке: nalog.gov.ru/html/sites/www.new.nalog.ru/docs/spt/rnpt_api_instr.docx

Электронные сервисы

Проверка прослеживаемости товаров

Калькулятор эффективности внедрения электронного документооборота

Все сервисы

Перейти Помощь в заполнении документов

прослеживаемостиВыбор оператора электронного документооборота

Документы для операторов электронного документооборота

Форматы документов для операторов электронного документооборот

Документы для разработчиков учётных систем

Рекомендации по доработке систем автоматизаций складского и бухгалтерского учёта налогоплательщиков в интересах прослеживаемости

Инструкция подключения сервиса проверки РНПТ к API

Формат квитанции о присвоении РНПТ

Формы и форматы документов по прослеживаемости для налогоплательщиков

Рекомендуемый формат и форма Уведомления о перемещении товаров, подлежащих прослеживаемости

Действующие форматы, формы и порядки заполнения документов по прослеживаемости

Перейти Форум прослеживаемости

Документы

Национальная система прослеживаемости товаров

27. 02.2023

Порядок представления в налоговый орган отчета об операциях с товарами, подлежащими прослеживаемости в связи с реорганизацией юридического лица.

21.10.2022

Об утверждении порядка представления операторами электронного документооборота счетов-фактур и универсальных передаточных документов, универсальных корректировочных документов, содержащих реквизиты прослеживаемости, в электронной форме

29.09.2022Все документы по теме

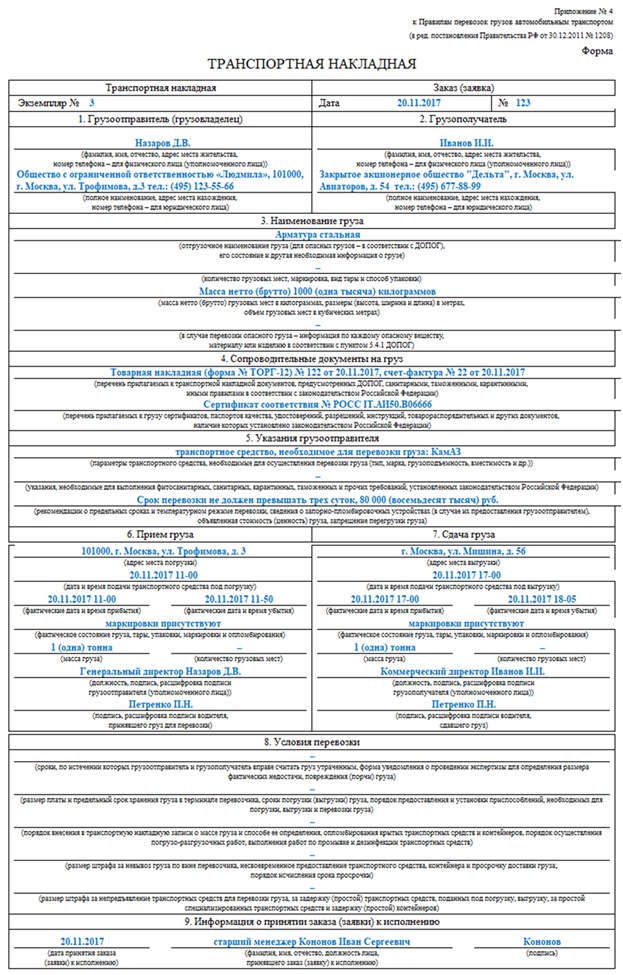

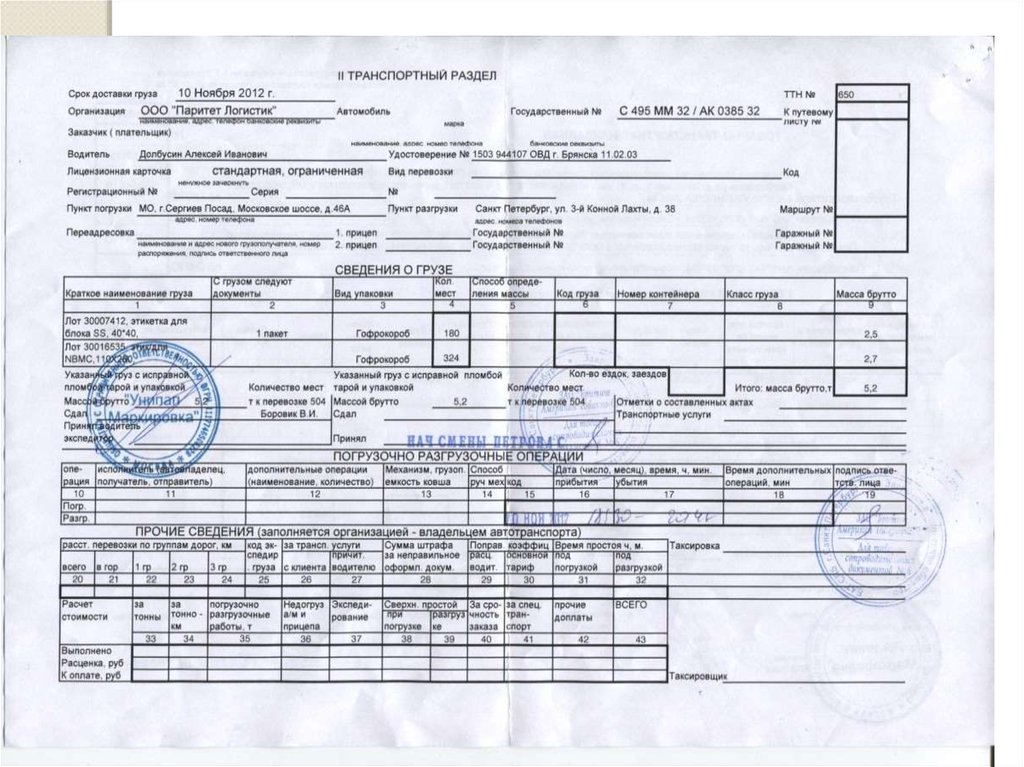

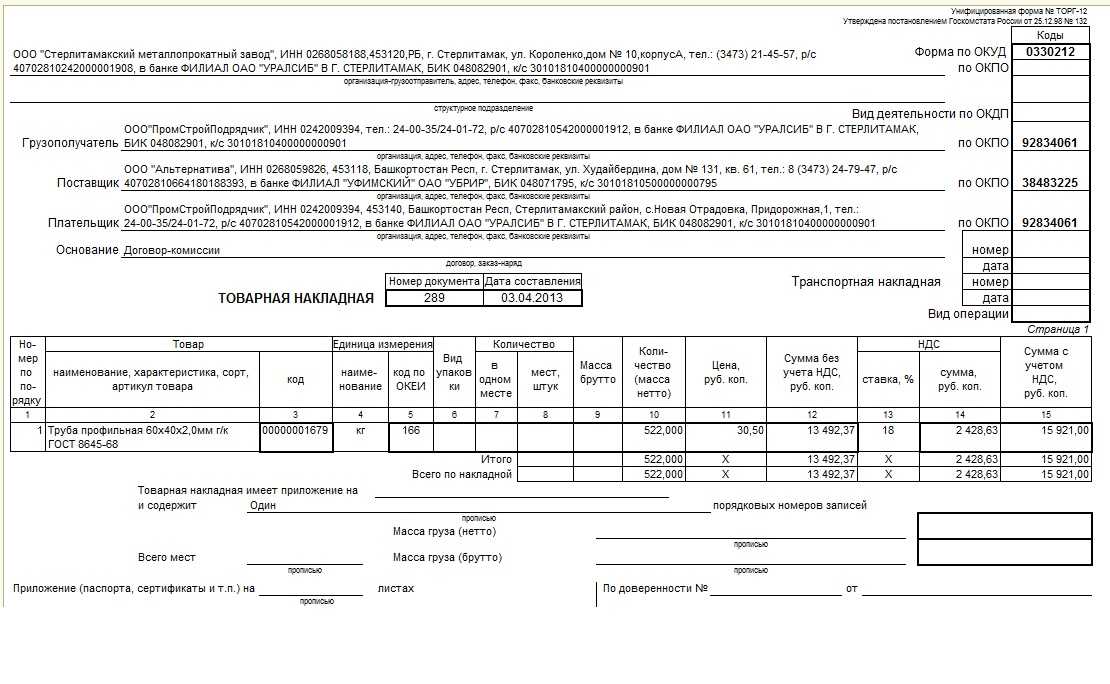

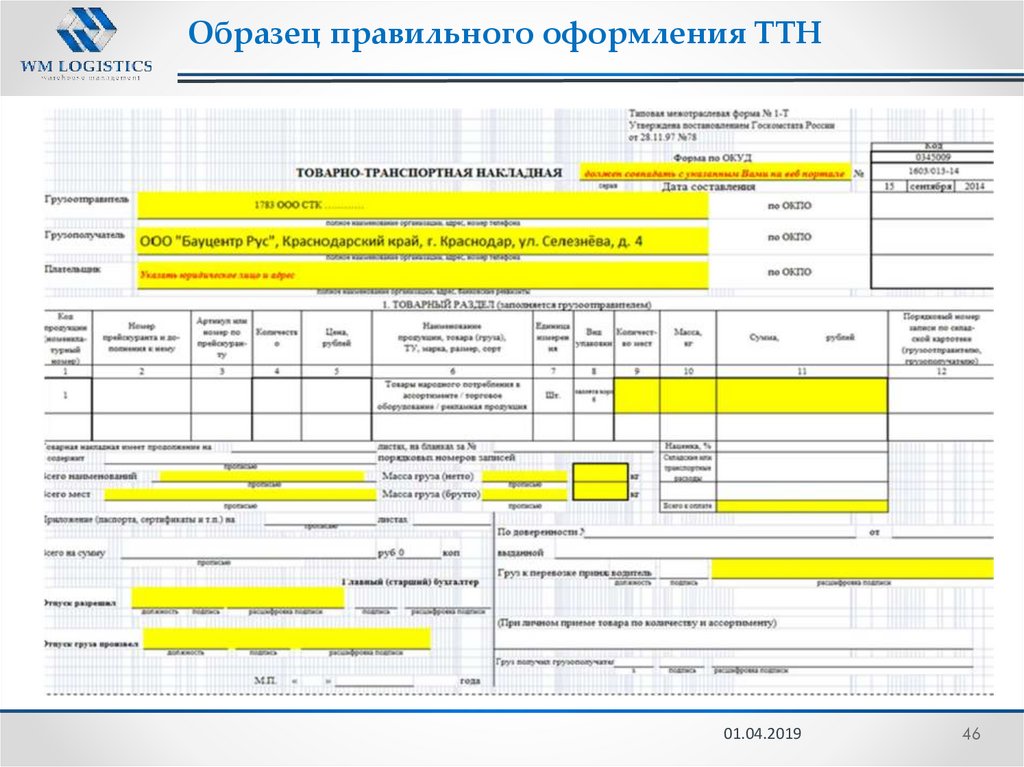

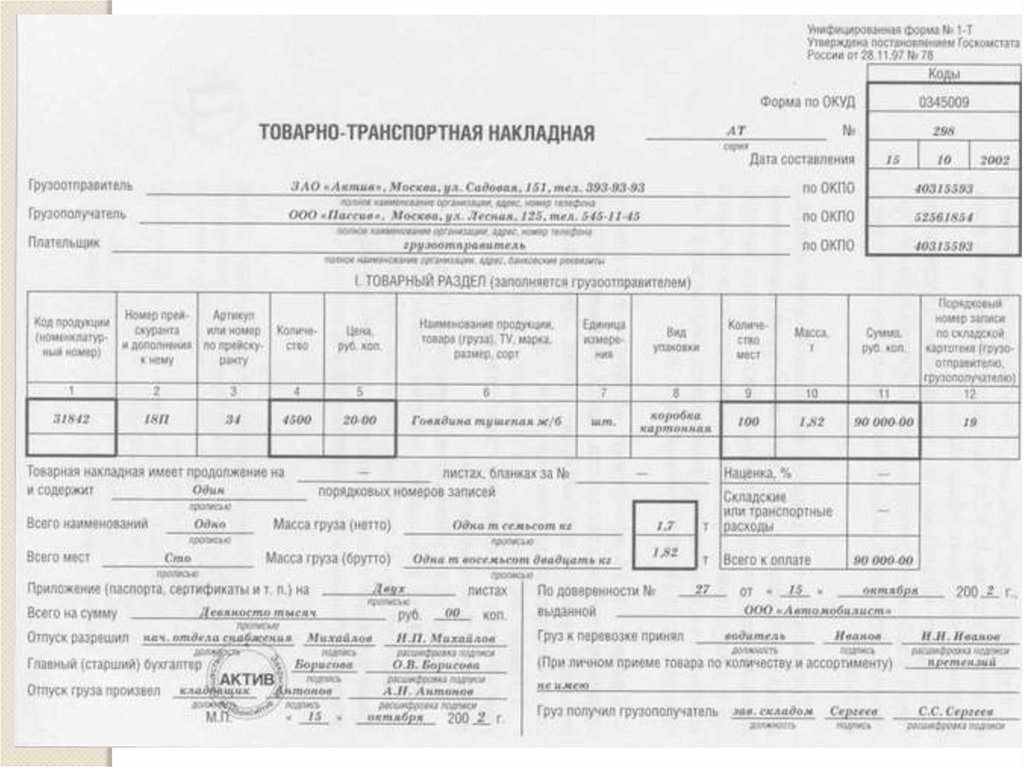

Об использовании бланков ТТН и ТН

2023 Апрель 13 27 28 29 30 31 1 2 14 3 4 5 6 7 8 9 15 10 11 12 13 14 15 16 16 17 18 19 20 21 22 23 17 24 25 26 27 28 29 30 Подписка на новости ‘) if(js>11)d.

write(‘Главная

Справка

Экономические вопросы

Изменения в налогообложении, валютном регулировании, ценообразовании, оплате труда

Архив 2006 год

Об использовании бланков ТТН и ТН

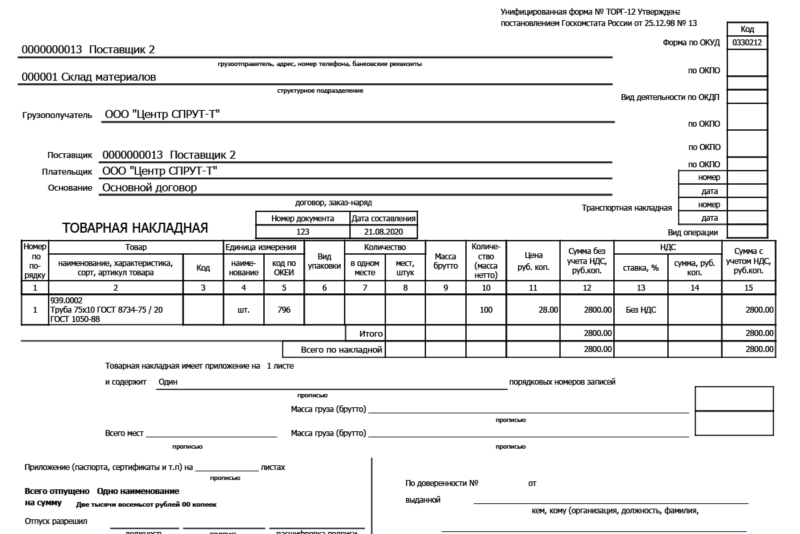

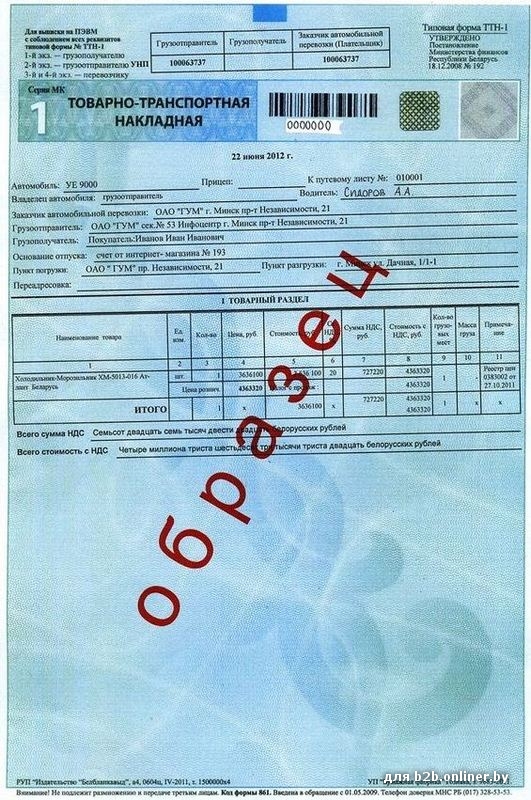

30 декабря 2005 г. №173/135/31 Министерством финансов Республики Беларусь, Министерством по налогам и сборам Республики Беларусь и Министерством связи и информатизации Республики Беларусь подписано постановление «Об использовании бланков товарно-транспортных и товарных накладных».

В соответствии с постановлением, с 1 февраля 2006 г. запрещается использование бланков типовых форм товарно-транспортной накладной формы ТТН-1 и товарной накладной на отпуск и оприходование товарно-материальных ценностей формы ТН-2, изготовленных без применения специального материала — юниграммы, кроме бланков, изготовленных на самокопирующейся бумаге.

Постановление вступает в силу с 1 февраля 2006 г.Версия для печати

Дата последнего обновления страницы: 11.01.2017

Расширенный поиск

Логин:

Пароль:

Регистрация © 2023 БАМАП

infohub@bamap. orgДизайн и программирование:

AbiatecФормы

Перейти к основному содержанию

Название формы Номер формы Брошенный автомобиль Форма Ф-1310601 Аффидевит для общей информации, т. е. изменения или исправления имени Ф-1311001 Аффидевит о присоединении к промышленному или передвижному дому Ф-1322101 Аффидевит о наследстве Ф-1310501 Аффидевит о недилерской передаче автомобилей и лодок Ф-1301201 Аффидевит продавца в делах о банкротстве, неплатежеспособности, аресте, реплевине или другой судебной продаже Ф-1311201 Заявление об использовании в сельском хозяйстве РВ-Ф16030 Заявление о выдаче свидетельства о проверке прицепа СФ-1166 Заявка на регистрационное обозначение для глухих/слабослышащих или наклейка для лиц с нарушениями слуха РВФ-16020 Приложение для дилерских табличек Ф-1317801 Заявление на номерной знак, табличку и/или наклейку для инвалидов Ф-1310301 Заявка на дубликат номерного знака/сменный номерной знак или наклейку Ф-1315301 Заявка на сертификацию идентификации автомобиля для восстановленных автомобилей Ф-1315401 Заявление на получение временного разрешения на эксплуатацию внедорожника РВФ-16035 Заявление о назначении ценного груза на регистрационном номере штата Теннесси ВС-12292021 Заявка на регистрацию транспортных средств для разбрасывания удобрений/извести Ф-1322801 Заявление на замену идентификационного номера автомобиля или TNVIN РВР-00115 Заявление на освобождение от налога с продаж для транспортных средств и прицепов, торгующих между штатами Ф-1301201 Заявка на получение специальных номерных знаков радиолюбителей Ф-1312601 Заявление о временном разрешении на эксплуатацию Ф-1314401 Заявка на получение сертификата аварийной/неремонтопригодной эксплуатации штата Теннесси Ф-1311801 Уровень автономного вождения РВ-1302023 Пластина для транспортировки лодки РВ-Ф16036 Свидетельство об уничтожении Ф-1323101 Сертификат об уничтожении Детальный перечень контролируемых акций (не включая номерные знаки) Ф-1322901 Свидетельство об уничтожении Номерной знак с постатейным номерным знаком Ф-1323001 Сертификат регистрации антикварных автомобилей Ф-1312901 Свидетельство о праве собственности

Примечание. Заявки, поданные таким образом, тщательно проверяются из-за возможности мошенничества. Большинство запросов отклоняются из-за неправильной документации или обстоятельств, при которых транспортное средство имеет право на получение права собственности, подтвержденного надлежащей передачей мошенничества. Тот факт, что предыдущий продавец не предоставил вам права собственности, когда вы его приобрели, не соответствует требованиям процесса сертификации и является гражданско-правовым иском согласно Tenn. Code Ann. Раздел 55-3-127.Ф-1310401 Сертификация продаж на особых условиях Ф-1312101 Журнал регистрации тегов выезда Ф-1321501 Форма авторизации номерного знака в экстренных случаях Ф-1313901 Аффидевит о транспортном средстве в подарок/по низкой цене продажи Ф-1301201 Заявление о государственной регистрации транспортного средства Ф-1310701 Форма страховой компании без утвержденного названия РВФ-16038 Заявление о возмещении платы за невыполнение страхового покрытия РВ-00000421 Арендованное транспортное средство – разрешение владельца на арендатора Ф-1309201 Аффидевит для транспортных средств с низкой или средней скоростью РВ-Ф16031 Авторизация зоны с несколькими округами Ф-1312801 Многоцелевое приложение с отметкой об удержании и дублировании титула Ф-1315201 Заявление о раскрытии информации об одометре Ф-1317001 Сертификат несоответствия одометра Ф-1310801 Заказ форм или номерных знаков РВ-Ф16029 Доверенность на сделки с транспортными средствами Ф-1311401 Заявка на поручительство Ф-1313201 Применение временной таблички (бирки для выезда дилера) Ф-1320301 Только название Применение Ф-1310101 Заявление на получение номера выпускника Университета Теннесси РВФ-16040 Запрос информации о транспортном средстве Ф-1313801 Запрос информации о транспортном средстве — большой объем Н/Д Аннулирование номерного знака транспортного средства ВС-09162021 ЗАГС — Формы для записей

com/XSL/Variables»> Формы добавления/удаления требуются после 14-го дня занятий (только имейте в виду, что Лето

терминам понадобится форма обычно после 7-го дня занятий).

com/XSL/Variables»> Формы добавления/удаления требуются после 14-го дня занятий (только имейте в виду, что Лето

терминам понадобится форма обычно после 7-го дня занятий).При отказе от курса обязательно получите подпись вашего консультанта и любого другого специальные подписи, которые могут быть связаны с вами (например, если вы спортсмен, вы потребуется подпись вашего спортивного консультанта!).

При добавлении курса (или курсов) вам необходимо будет получить подпись обоих ваших консультант и инструктор(ы) курса(ов). Возможно, вам даже потребуется получить подпись Business Office, особенно если вас выгнали с занятий и вы пытаетесь чтобы добавить их обратно в расписание.

ADD/DROP

Форма разрешения на аудит не будет принята позднее, чем в последний день добавления курсов в начале каждого семестра, как указано в каталоге университета. Студенты, которые ожидается, что они будут посещать занятия, но не обязаны сдавать задания или возьми

экзаменов. Студенты-аудиторы зачисляются на занятия на некредитной основе, но должны быть принятыми в университет в качестве обычных или специальных студентов. Стоимость аудиторских курсов те же, что и для кредитного курса. Аудиторы перечислены в списках классов, но оценка не ставится. com/XSL/Variables»> Разрешение на аудит

com/XSL/Variables»> Разрешение на аудитПропустили крайний срок, чтобы отказаться от «W» из-за чрезвычайной ситуации? Бывает. Просто отправьте форму ниже, а также действительные документы, подтверждающие чрезвычайную ситуацию. Пожалуйста, обрати внимание что изменение основного дела не является смягчающим обстоятельством. Подробная информация чтобы узнать, подходите ли вы для этого типа запроса, щелкните здесь, чтобы просмотреть каталог.

Имейте в виду, что эта форма применима только к текущему сроку и не будет принята после последний день занятий.

Выбросить после крайнего срока

Хотите повторно пройти курс, который вы уже прошли ранее, но хотите повторно посетить содержание курса для лучшего понимания? Просто заполните эту форму и отправьте это в.

10.2022 № ЕА-4-15/13823@ «По вопросу представления в налоговый орган отчета об операциях с товарами, подлежащими прослеживаемости в связи с реорганизацией юридического лица»

10.2022 № ЕА-4-15/13823@ «По вопросу представления в налоговый орган отчета об операциях с товарами, подлежащими прослеживаемости в связи с реорганизацией юридического лица» Нур-Султан, 29 мая 2019 года)

Нур-Султан, 29 мая 2019 года) 07.2021

№ 1110 «Об утверждении перечня товаров, подлежащих прослеживаемости», в котором помимо кодов ТН ВЭД ЕАЭС, указаны коды ОКПД2 – для упрощения определения товаров, подлежащих прослеживаемости, налогоплательщиками, использующими коды ОКПД2 в учетных системах.

07.2021

№ 1110 «Об утверждении перечня товаров, подлежащих прослеживаемости», в котором помимо кодов ТН ВЭД ЕАЭС, указаны коды ОКПД2 – для упрощения определения товаров, подлежащих прослеживаемости, налогоплательщиками, использующими коды ОКПД2 в учетных системах. (Письмо ФНС России от 03.11.2021 № ЕА-4-15/15525@)

(Письмо ФНС России от 03.11.2021 № ЕА-4-15/15525@)

02.2023

02.2023 write(‘

write(‘ Постановление вступает в силу с 1 февраля 2006 г.

Постановление вступает в силу с 1 февраля 2006 г. org

org Заявки, поданные таким образом, тщательно проверяются из-за возможности мошенничества. Большинство запросов отклоняются из-за неправильной документации или обстоятельств, при которых транспортное средство имеет право на получение права собственности, подтвержденного надлежащей передачей мошенничества. Тот факт, что предыдущий продавец не предоставил вам права собственности, когда вы его приобрели, не соответствует требованиям процесса сертификации и является гражданско-правовым иском согласно Tenn. Code Ann. Раздел 55-3-127.

Заявки, поданные таким образом, тщательно проверяются из-за возможности мошенничества. Большинство запросов отклоняются из-за неправильной документации или обстоятельств, при которых транспортное средство имеет право на получение права собственности, подтвержденного надлежащей передачей мошенничества. Тот факт, что предыдущий продавец не предоставил вам права собственности, когда вы его приобрели, не соответствует требованиям процесса сертификации и является гражданско-правовым иском согласно Tenn. Code Ann. Раздел 55-3-127.